АИС Бух_учета.ppt

- Количество слайдов: 99

ФОРМАЛИЗАЦИЯ ПРЕДМЕТНОЙ ОБЛАСТИ БУХГАЛТЕРСКОГО УЧЕТА

План лекции 1. Бухгалтерский учет в системе управления организацией 2. Предмет бухгалтерского учета; счета, проводки, метод двойной записи, баланс, формы отчетности 3. Классификация хозяйственных средств 4. Формализация хозяйственных операций 5. Обобщенная технологическая модель автоматизированного бухгалтерского учета

1. Бухгалтерский учет в системе управления организацией

Бухгалтерский учет – система наблюдения, измерения, регистрации, обработки и передачи информации в стоимостной оценке об имуществе, источников его формирования (обязательствах), и хозяйственных операциях хозяйствующего субъекта (юридического лица) с целью управления деятельностью организации

финансовый учет – отражает, обрабатывает и обобщает в показатели внешней бухгалтерской отчетности информацию о хозяйственных отношениях предприятия с его хозяйственными партнерами, банками, государственными органами социального страхования, налоговой системой и другими, т. е. информация о результатах деятельности предприятия

управленческий учет – отражает, обрабатывает и обобщает показатели внутренней отчетности, информацию о хозяйственных отношениях, складывающихся между подразделениями предприятия в процессе создания конечной продукции и формирования ее себестоимости; данные управленческого учета являются коммерческой тайной предприятия

Основные этапы учетного процесса и формирование бухгалтерской информации Наблюдение Бухгалтерские Измерение Регистрация документы Счета бухгалтерского учета по каждому виду хозяйственных средств и их источников Внешняя учетная информация Внутренняя учетная информация

2. Предмет бухгалтерского учета, счета, проводки, метод двойной записи, баланс, формы отчетности

Предмет бухгалтерского учета – хозяйственная деятельность организаций, как экономически самостоятельных субъектов с обособленным кругооборотом средств

организации ü источники его формирования üхозяйственные процессы,")

Объекты бухгалтерского учета ü имущество (хозяйственные средства) организации ü источники его формирования üхозяйственные процессы, вызывающие изменение имущества и источников их формирования, результаты хозяйственной деятельности

Метод бухгалтерского учета – совокупность способов, при помощи которых отражается его предмет Способы ведения бухгалтерского учета • документация • инвентаризация • оценка • калькуляция • счета и двойная запись • бухгалтерский баланс и отчетность

• Документация – способ первичной регистрации хозяйственных операций в учетных документах и обоснования правильности бухгалтерских записей • Инвентаризация – периодическая проверка и составлений описей наличия и состояния материальных ресурсов, денежных средств и расчетов; при помощи ее контролируется сохранность материальных ценностей и проверяется полнота и достоверность данных бухгалтерского учета и отчетности

• Оценка – способ выражения имущества, обязательств и хозяйственных операций в денежном выражении • Калькуляция – вычисление стоимости товара, величины издержек и т. п. Основные принципы оценки устанавливаются едиными правилами и нормативными документами

• Счета бухгалтерского учета – предназначены для группировки, систематизации и вторичной регистрации однородных видов хозяйственных средств, источников их формирования и хозяйственных процессов; • на каждый такой вид открывается отдельный счет

• Двойная запись на счетах показывает взаимосвязь объектов учета хозяйственных операций Ø С помощью двойной записи каждая хозяйственная операция отражается в равных суммах не мене чем в двух счетах Ø Счета и двойственное отражение на них хозяйственных операций придают бухгалтерскому учету системность, которая принципиально отличает его от других видов хозяйственного учета (статистического и оперативного).

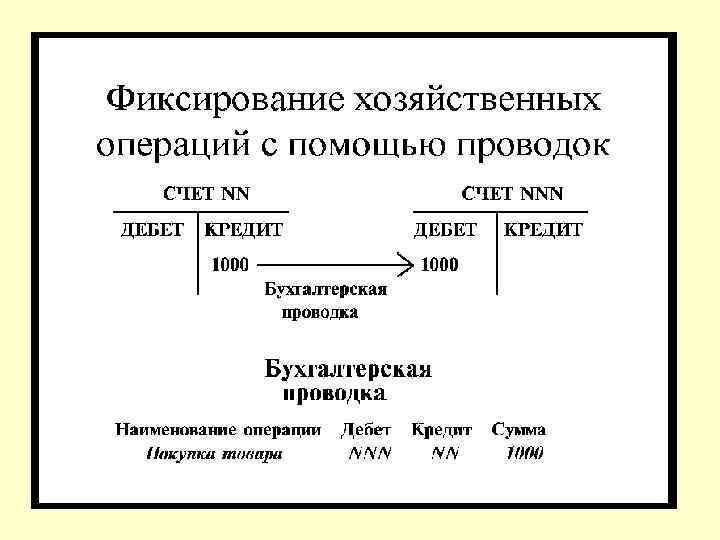

• Бухгалтерская проводка – текст, указывающий наименование дебетуемого и кредитуемого счетов на сумму отражаемой хозяйственной операции

• Бухгалтерский баланс – способ группировки и обобщенного отражения в денежной оценке хозяйственных средств организации и источников формирования этих средств на определенный момент. Ø (АКТИВ) по составу и функциональной роли, а с другой стороны (ПАССИВ) по источникам образования и целевому назначению. Ø Бухгалтерский баланс является основной отчетной формой, которая показывает размер имущества и финансовое состояние предприятия.

• Бухгалтерская отчетность – способ периодического обобщения данных текущего учета и формирования на этой основе сводных показателей, характеризующих хозяйственную деятельность объекта управления за определенный период времени

отчетность предназначается для внутренних нужд предприятия Составляется на основе данных")

• Внутрипроизводственная (оперативная) отчетность предназначается для внутренних нужд предприятия Составляется на основе данных оперативного учета и содержит сведения по основным показателям за короткие промежутки времени (сутки, неделя, декада, полвина месяца)

• Внутренняя отчетность – система показателей об имущественном и финансовом положении подразделений предприятия и результатах их хозяйствования Составление отчетности вызывается потребностью предприятия. Источником служит информационная база объекта управления. Для обобщения показателей внутренней отчетности используются натуральная и стоимостная оценки.

• Внешняя отчетность предоставляется органам государственного управления, банкам, кредиторам, инвесторам и др. • Основой внешней книга. формирования документов отчетности является Главная В соответствии с международной практикой эта отчетность подлежит опубликованию, поэтому ее называют публичной.

• Промежуточная отчетность – это месячная и квартальная бухгалтерская отчетность, составляемая нарастающим итогом с начала отчетного года и разрабатываемая в объеме бухгалтерского баланса и отчета о прибылях и убытках

Годовая отчетность состоит из: Ø бухгалтерского баланса Ø отчета о прибылях и убытках Ø пояснений к бухгалтерскому балансу и отчету о прибылях и убытках Ø аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности

– обобщенная система показателей, отражающих финансовое положение на отчетную")

• Сводная (консолидированная отчетность) – обобщенная система показателей, отражающих финансовое положение на отчетную дату и финансовые результаты за отчетный период группы взаимосвязанных организаций

Содержание и строение бухгалтерского баланса • Бухгалтерский баланс – двусторонняя таблица Ø в левой части – АКТИВЕ – сгруппированы средства организации с точки зрения их состава и размещения Ø в правой части – ПАССИВЕ – источники формирования и целевое назначение средств Важнейшая особенность баланса – РАВЕНСТВО ИТОГОВ – (сумм) средств, находящихся в его активе и пассиве Статьи баланса – показатели приведенные в балансе.

Баланс на начало отчетного периода Актив Сумма Пассив Сумма 1. Основные средства 50000 1. Уставной капитал 60000 2. Производственные запасы 20000 2. Кредиты банка 20000 3. Касса 1000 3. Поставщики 10000 4. Расчетный счет 29000 4. Расчеты по оплате труда 10000 Баланс 100000

Влияние хозяйственных операций на баланс 1. Получено с расчетного счета в кассу для выдачи заработной платы 10000 руб. Актив Сумма 1. Основные средства 50000 1. Уставной капитал 60000 2. Производственные запасы 20000 2. Кредиты банка 20000 3. Касса (+10000) 11000 3. Поставщики 10000 4. Расчетный счет (- 10000) 19000 4. Расчеты по оплате труда 10000 Баланс 100000 Пассив Баланс АКТИВ+Х 1 -Х 1=ПАССИВ Сумма 100000

Влияние хозяйственных операций на баланс 2. Оплачена задолженность поставщикам за счет кредита банка на 5000 руб. Актив Сумма 1. Основные средства 50000 1. Уставной капитал 60000 2. Производственные запасы 20000 2. Кредиты банка (+5000) 25000 3. Касса(+10000) 11000 3. Поставщики (-5000) 5000 4. Расчетный счет 19000 4. Расчеты по оплате труда 10000 Баланс 100000 Пассив Баланс АКТИВ=ПАССИВ+Х 2 -Х 2 Сумма 100000

Влияние хозяйственных операций на баланс 3. От поставщиков поступили материалы на сумму 20000 руб. Расчет не произведен. Актив Сумма 1. Основные средства 50000 1. Уставной капитал 60000 2. Производственные запасы (+20000) 40000 2. Кредиты банка 25000 3. Касса 11000 3. Поставщики (+20000) 25000 4. Расчетный счет 19000 4. Расчеты по оплате труда 10000 Баланс 120000 Пассив Баланс АКТИВ+Х 3=ПАССИВ+Х 3 Сумма 120000

Влияние хозяйственных операций на баланс 4. Выдана из кассы заработная плата 10000 руб. Актив Сумма 1. Основные средства 50000 1. Уставной капитал 60000 2. Производственные запасы 40000 2. Кредиты банка 25000 3. Касса (-10000) 1000 3. Поставщики 25000 4. Расчетный счет 19000 4. Расчеты по оплате труда (-10000) Баланс 110000 Пассив Баланс АКТИВ-Х 4=ПАССИВ-Х 4 Сумма - 110000

Балансовые уравнения Приведенные в примере операции представляются простыми балансовыми уравнениями: • • АКТИВ+Х 1 -Х 1=ПАССИВ АКТИВ =ПАССИВ+Х 2 -Х 2 АКТИВ+Х 3 =ПАССИВ+Х 3 АКТИВ-Х 4 = ПАССИВ-Х 4 Любая хозяйственная операция не нарушает равенство итогов актива и пассива баланса.

Дебет Кредит Счета открывают")

Виды счетов Счет имеет форму двусторонней таблицы Счет (наименование счета) Дебет Кредит Счета открывают на каждый экономически однородный вид хозяйственных средств, их источников и процессов соответствии с классификацией объектов учета «Касса» –счет 50, «Основные средства» – счет 01, «Расчетный счет» – счет 51 …

• В соответствии с делением бухгалтерского баланса на актив и пассив различают активные и пассивные счета бухгалтерского учета

• Активные счета – предназначены для учета хозяйственных средств(50– «Касса» , 01– «Основные средства» , 51– «Расчетный счет» и др. ) • Пассивные счета – предназначены для учета источников хозяйственных средств ( 80– «Уставной капитал» , 83– «Добавочный капитал» и др. )

• Запись на счетах начинается с указания начального остатка или начального сальдо хозяйственных средств, или их источников • В активных счетах начальный остаток отражается по дебету а в пассивных – по кредиту счета • Обороты счетов – это суммы всех операций, записанных на сторонах счета.

• Дебетовый оборот – итоговая сумма записанная по дебету счета. • Кредитовый оборот – итоговая сумма записанная по кредиту счета. • Конечный остаток (конечное сальдо) по счету определяют, прибавляя к начальному остатку оборот той же стороны счета и вычитая из полученного итога оборот противоположной стороны. Конечный остаток записывают на той же стороне, где и начальный остаток

• Конечное сальдо в активном счете = начальное сальдо + оборот по дебету оборот по кредиту Остаток записывают по дебету счета • Конечное сальдо в пассивном счете = начальное сальдо + оборот по кредиту оборот по дебету Остаток записывают по кредиту счета

хоз.")

Схемы строения активных, пассивных счетов Активные счета Пассивные счета Дебет Кредит Увеличение (+) хоз. средств Уменьшение (-) хоз. средств Увеличение(+) хоз. средств Дебетовый оборот Кредитовый оборот Конечное сальдо 50 - «Касса» , 51 - «Расчеты с поставщиками» , 19 - «НДС по поступлению» , …. Конечное сальдо 80 - «Уставной капитал» , 83 - «Добавочный капитал» , …

поступили")

Бухгалтерские проводки • Двойная запись – показывает, откуда (или за счет каких источников) поступили средства и куда направляются • Бухгалтерская проводка – текст указывающий наименование дебетуемого и кредитуемого счетов на сумму отражаемой хозяйственной операции Составить бухгалтерскую проводку значит, указать, на какую сторону каких счетов необходимо записать сумму операции

Бухгалтерские проводки • Записать бухгалтерскую проводку операции получения с расчетного счета в кассу, для выдачи зарплаты рабочим и служащим, 10000 рублей Дебет счета «Касса» 10000 Кредит счета «Расчетный счет» 10000 Проводка показывает, что деньги поступили в кассу с расчетного счета

Синтетические и аналитические счета • Синтетический счет – счет, на котором хозяйственные средства, их источники и хозяйственные процессы отражаются в обобщенном виде ( «Основные средства» , «Материалы» , «Уставной капитал» и др. ) • Счета, на которых отражаются детальные данные по каждому отдельному виду хозяйственных средств, их источников и процессов, называются аналитическим

")

• синтетический счет состоит из нескольких групп аналитических счетов Первые (после синтетического счета) группы счетов аналитического учета называются субсчетами • Субсчет – промежуточное учетное звено между синтетическими и аналитическими счетами • Каждый субсчет объединяет несколько аналитических счетов, но сами они, в свою очередь, объединяются одним синтетическим счетом

• Субконто – счет для обозначения объектов аналитического учета, позволяющий детально раскрыть информацию о средствах предприятия накапливаемых на счетах бухгалтерского учета

Пример связи между синтетическим счетом, его субсчетами и аналитическими счетами ( на примере счета «Материалы» ) В дополнение к данному синтетическому счету открываются субсчета: Ø «Сырье и материалы» , Ø «Топливо» , Ø «Тара и тарные материалы» , Ø «Запасные части» , Ø «Строительные материалы» , и др.

Схема связи между синтетическим счетом, его субсчетами и аналитическими счетами приведена на примере счета «Материалы» – 10 синтетический счет «Топливо» - 10. 2 субсчет «Бензин» - аналитич. счет 98 95 «Керосин» аналитич. счет

3. Классификация хозяйственных средств

имущество организации подразделят на две группы: •")

По составу и функциональной роли (характеру использования) имущество организации подразделят на две группы: • внеоборотные активы, включающие основные средства, нематериальные активы, оборудования к установке, незавершенные капитальные вложения, долгосрочные финансовые вложения и др.

• оборотные активы, состоящие из материальных оборотных средств, денежных средств, краткосрочных финансовых вложений и средств текущих расходов; они характеризуются сравнительной быстротой обращения

,")

По источникам образования и целевому назначению средства организации подразделяются на: • собственные (собственный капитал), состоящие из уставного, добавочного и резервного капиталов, накопленной нераспределенной прибыли, целевых финансирований и поступлений

, формирующиеся за счет обязательств организации")

• заемные или привлеченные (созданные за счет обязательств), формирующиеся за счет обязательств организации перед другими организациями, физическими лицами, своими работниками, т. е. заемных или привлеченных средств; • источником заемных средств предприятия являются долгосрочные и краткосрочные обязательства

4. Формализация хозяйственных операций

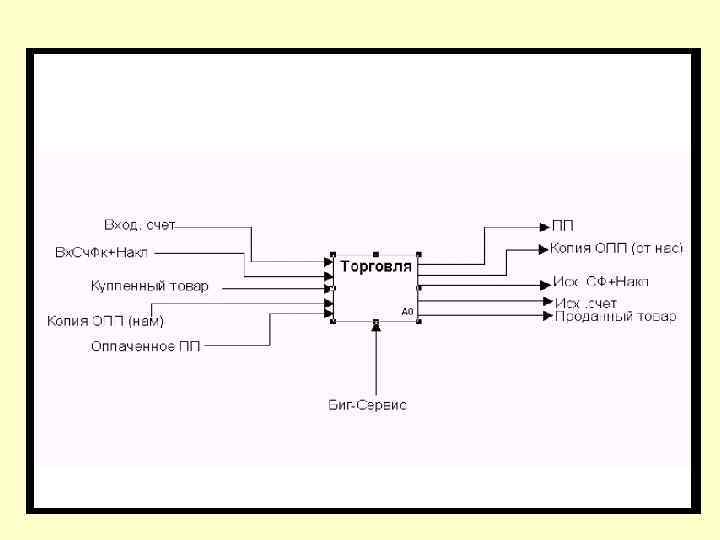

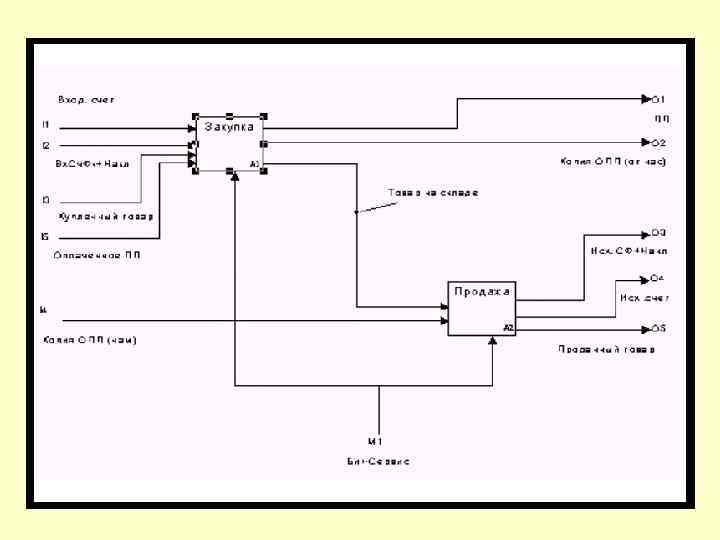

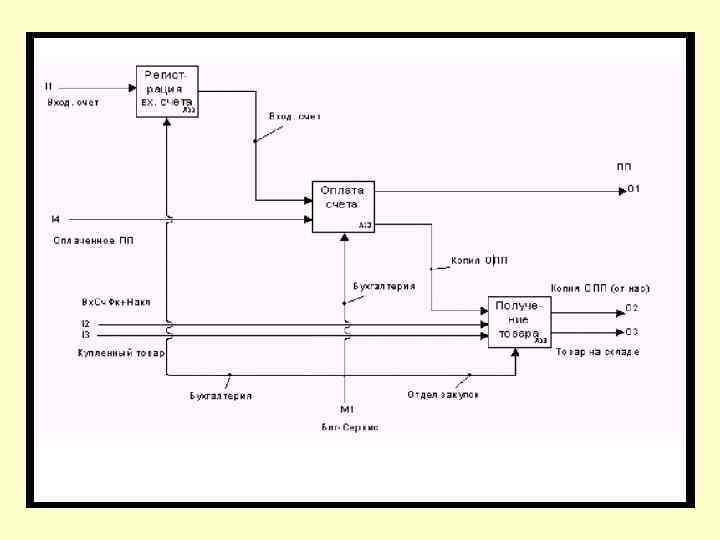

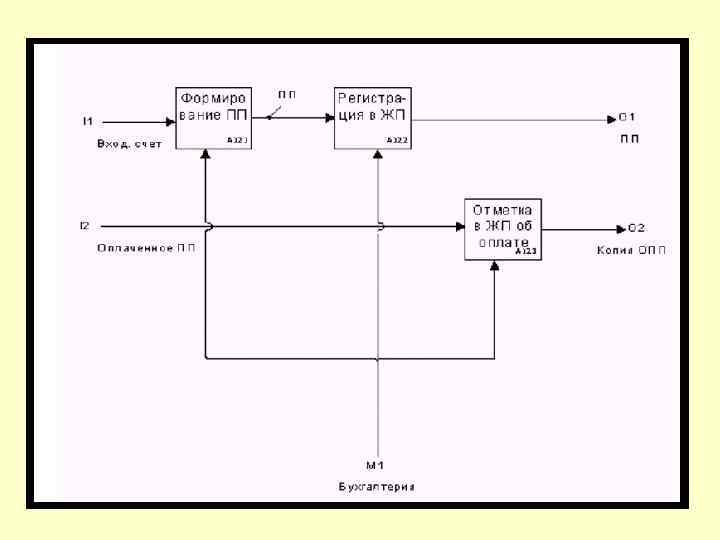

Содержание примера: • Предприятие ООО «Биг-Сервис» занимается продажей бытовой техники. • ООО «Электронный мир» - постоянный поставщик • ООО «Рассвет» - покупатель • Для оперативного учета расчетов с поставщиком и покупателем зарегистрированы лицевые счета. В бухгалтерии получен счет от поставщика № 2001100 от 16. 04. 2006 на оплату бытовой техники на сумму 47580 руб. , в т. ч. 7930 НДС (20%): стиральная машина Indesit – 5 шт. по 5700 руб. на сумму 28500 руб, холодильник Stinol – 3 шт. по 6360 руб. на сумму 19080 руб.

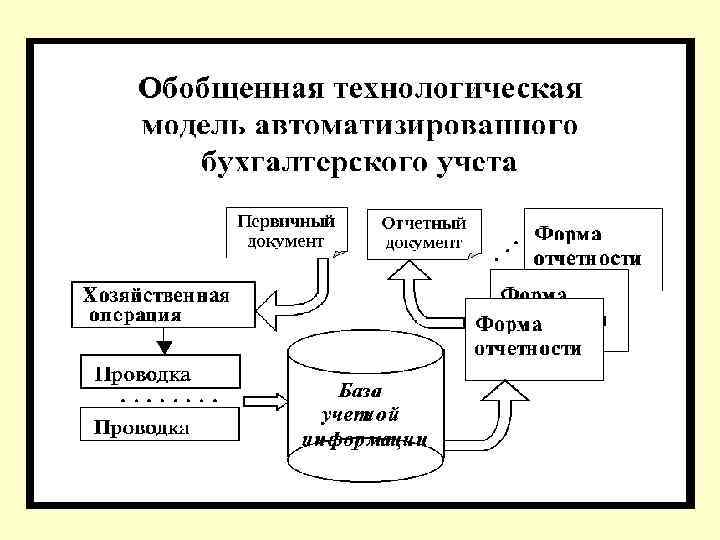

5. Обобщенная технологическая модель автоматизированного бухгалтерского учета

АВТОМАТИЗИРОВАННЫЕ СИСТЕМЫ БУХГАЛТЕРСКОГО УЧЕТА

2. Общая характеристика рынка")

План 1. Особенности и задачи автоматизированных систем бухгалтерского учета (АСБУ) 2. Общая характеристика рынка АСБУ 3. Классификация АСБУ 4. Сравнительный АСБУ анализ и выбор

")

1. Особенности автоматизированных систем бухгалтерского учета (АСБУ)

• разрабатываются применительно средним и большим предприятиям к малым, • используются для целей управления на уровне отдельного предприятия или отраслевом уровне • ориентируются на разный вид собственности • используют разный тип настройки • могут быть универсальными специализированными и

Компоненты АСБУ • информационная база объекта управления • программное обеспечение • технические средства • пользователи

Задачи АСБУ • автоматизированное решение всего комплекса задач бухгалтерского учета, планирования, анализа финансовой деятельности, внутреннего аудита • получение достоверной оперативной информации о текущем состоянии дел на предприятии для принятия на ее основе необходимых управленческих решений

• интеграция оперативного, бухгалтерского, статистического учета на основе единой первичной информации • автоматизация обработки информации на всех стадиях процесса, начиная со стадии первичного учета

Функциональные задачи АСБУ • • учет труда и заработной платы учет материальных ценностей учет основных средств учет готовой продукции учет финансово-расчетных операций учет затрат на производство сводный учет и составление отчетности

3. Общая характеристика рынка АСБУ

• На рынке программных продуктов по автоматизации оперативного учета финансовохозяйственной деятельности предприятий имеются следующие пакеты прикладных программ: «ПАРУС» , «БЕСТ» , «АСПЕКТ» , «ИНФОСОФТ» , « 1 С» , « Scala» , «Галактика» и другие Достоинства программ : Ø ведение синтетического и аналитического учета применительно к потребности предприятия Ø получение всей необходимой отчетности и документов по синтетическому и аналитическому учету

Ø возможность ведения количественного и валютного учета Ø возможность изменять и дополнять план счетов, систему проводок, возможность настройки аналитического учета, форм первичных документов и различных форм отчетности Ø возможность автоматической печати выходных и первичных документов и т. д.

Основные принципы, реализованные в программных комплексах • интеллектуальность – решение задачи управления предприятием в отличии от традиционного подхода–регистрации и накопления • интегрированность – «сквозное» прохождение документов через различные службы фирмы • модульность – возможность поэтапного внедрения системы, гибкое маневрирование

• доступность – наличие полного комплекта документации, подсказок, удобство ввода данных • открытость – возможность взаимодействия с другими программами, работающими в фирме • адаптивность – наличие мощного механизма настроек, обеспечивающего различные схемы эксплуатации программного комплекса

Комплексная автоматизация бухгалтерского учета обеспечивает: систем • защиту от простых и сложных схем «утечки» финансов и товаров путем протоколирования всех операций • специальные схемы планирования и минимизации налогообложения • оперативный контроль за исполнением, персонала любого уровня, своих функциональных обязанностей

• возможность быстро принимать решения об изменениях ассортимента или ценовой политики по закупкам • средства оперативного реагирования на изменения законодательства без привлечения разработчиков • возможность отчетности построения консолидированной • основу ведения электронных дополнительных затрат архивов без

3. Классификация АСБУ

• • отсутствие специализации бухгалтеров (1 рабочее место) единый журнал")

1. Минибухгалтерия (малый бизнес) • • отсутствие специализации бухгалтеров (1 рабочее место) единый журнал операций оформление небольшого набора первичных документов формирование отчетности

• работа на одном компьютере или")

2. Интегрированная бухгалтерская система (малый и средний бизнес) • работа на одном компьютере или в локальной сети • ведение основных учетных функций и разделов • единый журнал операций • формирование главной книги, баланса, отчетных форм

• подсистема интегрированной системы управления предприятием (организацией)")

3. Компоненты интегрированных систем (крупный бизнес) • подсистема интегрированной системы управления предприятием (организацией)

4. Сравнительный анализ и выбор АСБУ

Параметры оценки программ автоматизации бухгалтерского учета : • функциональная полнота • ориентировочная стоимость • сроки внедрения • эффективность сопровождения системы

Представители групп Внедрение Функциональная полнота Малые")

Информационные системы предприятия Финансово-управленческие системы Локальные системы (ЛС) Представители групп Внедрение Функциональная полнота Малые интегрированные системы (МИС) Производственные системы Средние интегрированные системы (СИС) Крупные интегрированные системы (КИС) 1 С: , БЭСТ, Инфософт, Инфо-бухгалтер и др. 1 С: Предприятие, Галактика, Парус, Scala и др. MFG-PRO, Syte. Line SAP/R 3, Baan, Oracle и др. Простое , коробочный вариант Поэтапное или коробочный вариант >4 -х мес. Поэтапное >6 -9 месяцев Поэтапное сложное >9 -12 месяцев Учетные системы по направлениям Комплексный учет и управление финансами Комплексное управление: учет, управление, производство

Финансово-управленческие системы Системы предназначены для ведения учета по одному или нескольким направлениям (бухгалтерия, сбыт, склад, учет кадров и т. д. ), включают подклассы локальных и малых интегрированных систем Системами данной группы может воспользоваться практически любое предприятие, которому необходимо управление финансовыми потоками и автоматизация учетных функций

Производственные системы Системы предназначены для управления и планирования производственного процесса Учетные функции глубоко проработаны, но выполняют вспомогательную роль и не всегда возможно выделить модуль бухгалтерского учета, так как информация в бухгалтерию поступает из других модулей

по управлению")

Производственные системы Ядром каждой производственной системы являются воплощенные в ней рекомендации (стандарты) по управлению производством Стандарты представляют собой описание общих правил, по которым должно производится планирование и контроль различных стадий производственного процесса: ü ü потребностей в сырье закупок загрузки мощностей распределения ресурсов пр.

Стандарты по управлению производством • MRP – планирование материалов для производства • MRP-II – планирование всех производственных ресурсов (включая оборудование) • ERP – планирование всех ресурсов предприятия (включая управление заказами и финансами) • CSRP– планирование всех взаимодействия с клиентами ресурсов и

Стандарт MRP • MRP – обеспечивает минимизацию издержек, связанных со складскими запасами, определяет объемы и сроки заказа на поставки комплектующих на основании данных прогноза продаж, спецификации изделия, технологической карты и состояния запасов. , появился в 70 -х годах Впервые в полном объеме потребовались компьютерные ресурсы, т. к вручную расчеты по соответствующим алгоритмам реализовать было нереально

(учета и")

Стандарт MRP Серьезный недостаток - отсутствие учета и планирования производственных ресурсов (мощностей) (учета и планирования загрузки оборудования и персонала, учета стоимости рабочего и машинного времени и на их основании расчета планируемых и учета фактических затрат)

Стандарт MRP-II • MRP-II стандарт предлагает ряд способов решения задач управления производством (формирование плана предприятия, планирование продаж, планирование производства, планирование потребностей в материальных ресурсах и производственных мощностей, оперативное управление производством)

Стандарт ERP • ERP – основным отличием данной методологии от предшествующей, является ориентация на работу с финансовой информацией, возможность планирования не только производственных, но и других ресурсов предприятия

Стандарт ERP В методологии ERP дополнительные функции: Ø Ø Ø появились прогнозирование спроса управление проектами ведение технологической информации управление затратами управление финансами управление кадрами

Стандарт CSRP • Предложен компанией SYMIX, сущность его – при планировании и управлении компанией необходимо учитывать не только основные производственные и материальные ресурсы предприятия, но и все те, которые обычно рассматриваются как «вспомогательные» или «накладные»

Стандарт CSRP • Это ресурсы, потребляемые во время маркетинговой деятельности, послепродажного обслуживания проданных товаров, перевалочных и обслуживающих операций, а также внутрицеховые ресурсы, т. е. элементы всего жизненного цикла товара • Правильно управлять стоимостью товара, понимать, сколько стоит продвижение, производство и обслуживание товара данного типа, необходимо учитывать все элементы его функционального жизненного цикла

Требования к применению стандартов • определение структуры предприятия • определение соответствующего плана счетов • определение структуры складов • описания хранимых запасов • описания хозяйственных операций соответствующих проводок и

• описания стратегии управления запасами статистического • описания центров затрат • описания технологического оборудования и технологий производства • настройки алгоритмов планирования • прогнозирования и управления всех уровней

Программный комплекс автоматизации управления предприятием – « 1 С: » 1 С: Предприятие 1 С: Налогоплательщик 1 С: Бухгалтерия 1 С: Документооборот 1 С: Торговля и склад 1 С: Электронный справочник бухгалтера 1 С: Зарплата и кадры 1 С: Бухгалтерия 1 С: АФС 1 С: АРХИВ 1 С: Деньги 1 С: Производство+ Услуги+Бухгалтерия

« 1 С: Бухгалтерия » Предназначена для учета наличия и движения средств предприятия • Представлена возможность ведения бухгалтерских операций в реальном режиме времени, в аналитических и синтетических разрезах ü учет основных средств ü учет банковских операций ü учет кассовых операций и расчетов с подотчетными лицами ü учет движения материальных ценностей и складской учет ü сводный бухгалтерский учет и типовая отчетность

Формирование отчетов Журнал учета хозяйственных операций Главная книга Ведомости аналитического учета Кассовая книга Оборотные ведомости Баланс Пользовательские отчеты Остатки средств по счетам Дебиторская кредиторская задолженность Инвентарная картотека

АИС Бух_учета.ppt