Расчеты и отчетность по НДС.pptx

- Количество слайдов: 65

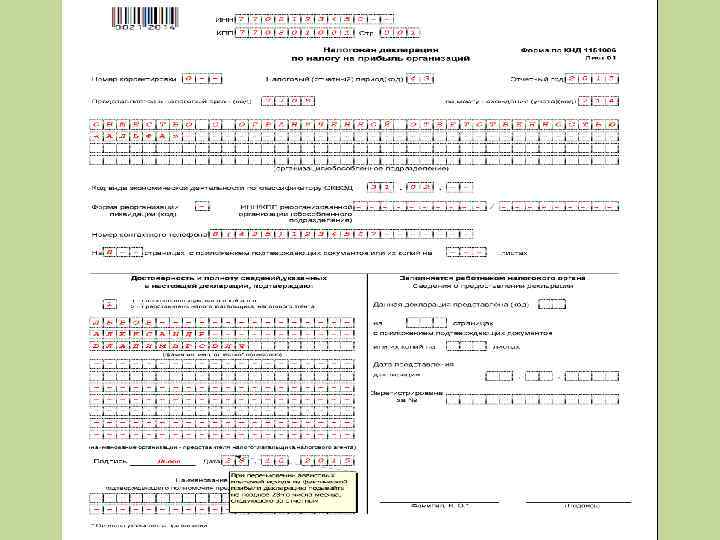

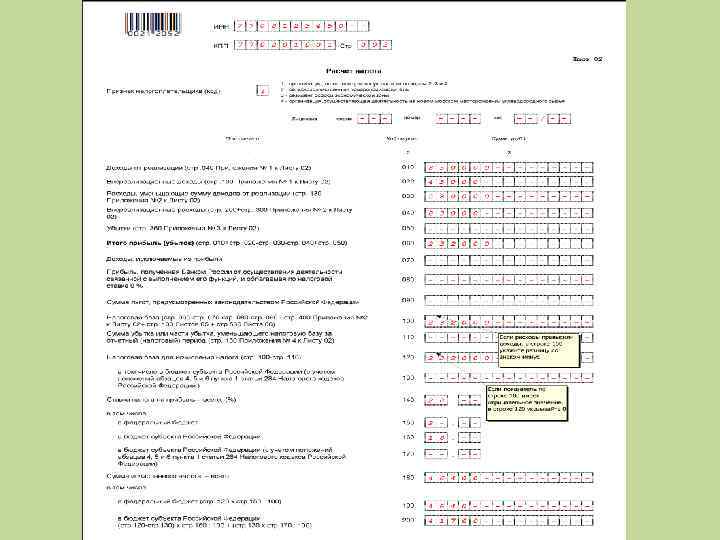

Форма, электронный формат декларации по налогу на прибыль, а также Порядок ее заполнения утверждены приказом ФНС России от 26 ноября 2014 г. № ММВ-7 -3/600.

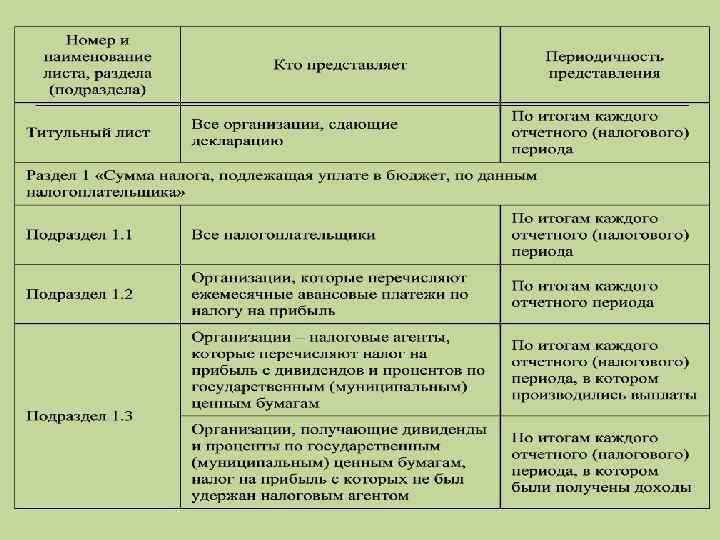

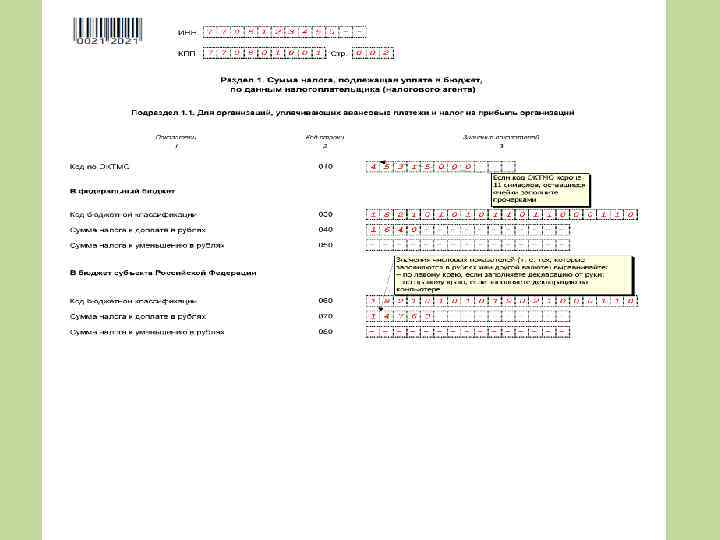

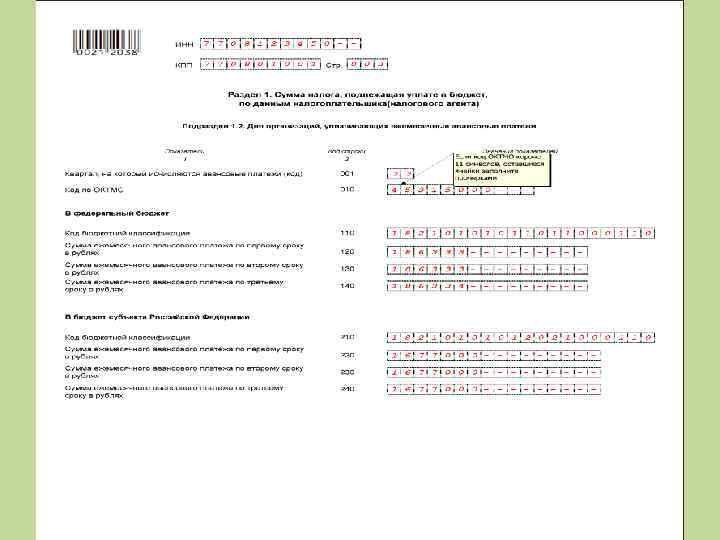

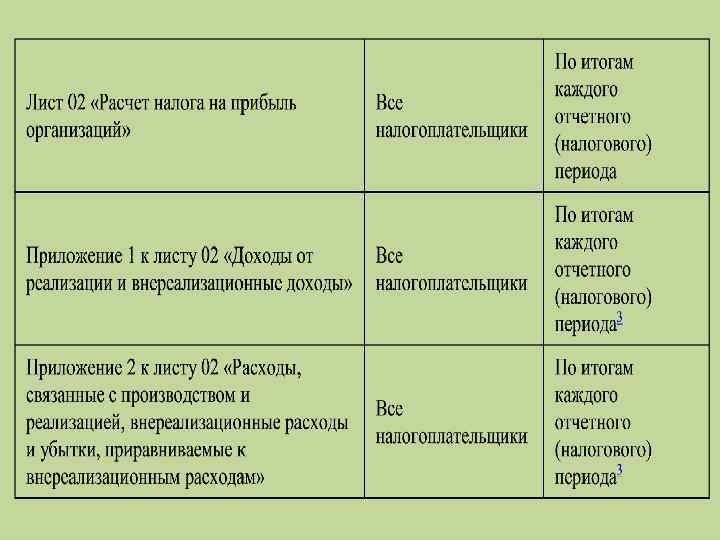

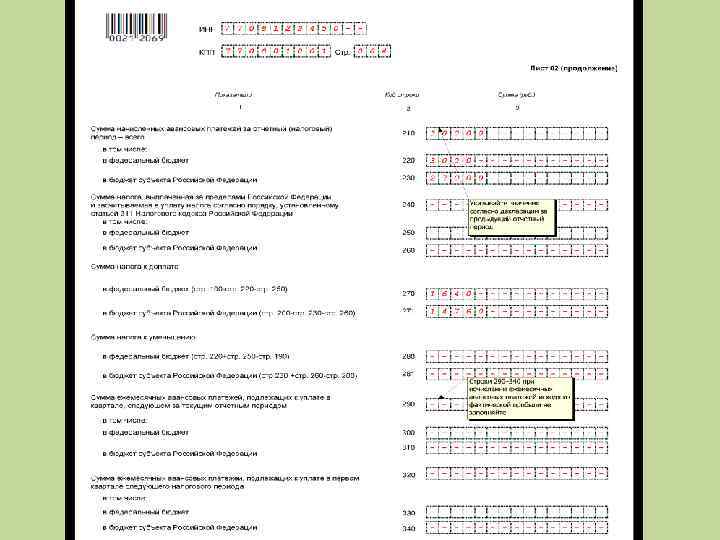

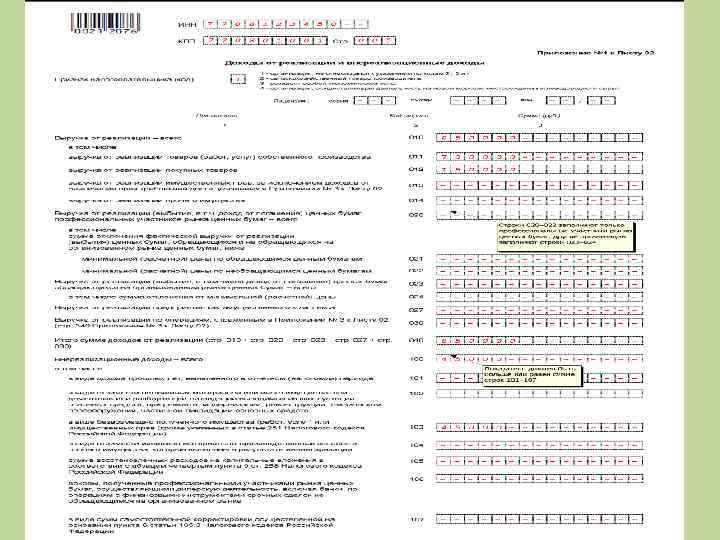

Декларация по налогу на прибыль включает в себя: • титульный лист; • раздел 1 «Сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика» ; • лист 02 «Расчет налога на прибыль организаций» и восемь приложений нему; • лист 03 «Расчет налога на прибыль организаций, удерживаемого налоговым агентом (источником выплаты доходов)» ; • лист 04 «Расчет налога на прибыль организаций с доходов, исчисленного по ставкам, отличным от ставки, указанной в пункте 1 статьи 284 НК РФ» ; • лист 05 «Расчет налоговой базы по налогу на прибыль организаций по операциям, финансовые результаты которых учитываются в особом порядке» ; • лист 06 «Доходы, расходы и налоговая база, полученная негосударственным пенсионным фондом от размещения пенсионных резервов» ; • лист 07 «Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования» ; • приложения 1 и 2 к декларации.

Расчеты и отчетность по НДС 21 гл. НК РФ

Компании и предприниматели, которые применяют общую систему налогообложения, являются плательщиками налога на добавленную стоимость. НДС нужно платить, если компания: реализует на территории России товары (работы, услуги, имущественные права); выполняет строительно-монтажные работы для собственных нужд; импортирует товары из-за границы; передает своим подразделениям товары (работы, услуги), расходы на которые не учитываются при расчете налога на прибыль. Кроме того, в некоторых случаях компания должна перечислить налог в бюджет в качестве налогового агента.

Какие операции облагаются НДС

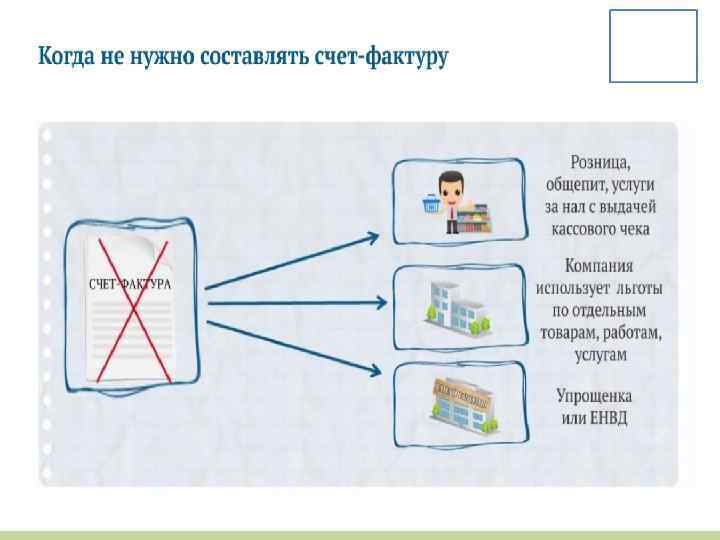

Какие операции не облагаются НДС если за 3 предшествующих последовательных календарных месяца сумма выручки не превысила в совокупности 2 млн. рублей. Реализация: - важнейших и жизненно необходимых медицинских изделий; - очков (за исключением солнцезащитных), линз и оправ для очков; - услуг по присмотру и уходу за детьми и т. д. передача на безвозмездной основе жилых домов, детских садов, клубов, санаториев, а также дорог, электрических сетей, подстанций, газовых сетей …. органам государственной власти и органам местного самоуправления; передача имущества государственных и муниципальных предприятий, выкупаемого в порядке приватизации и др.

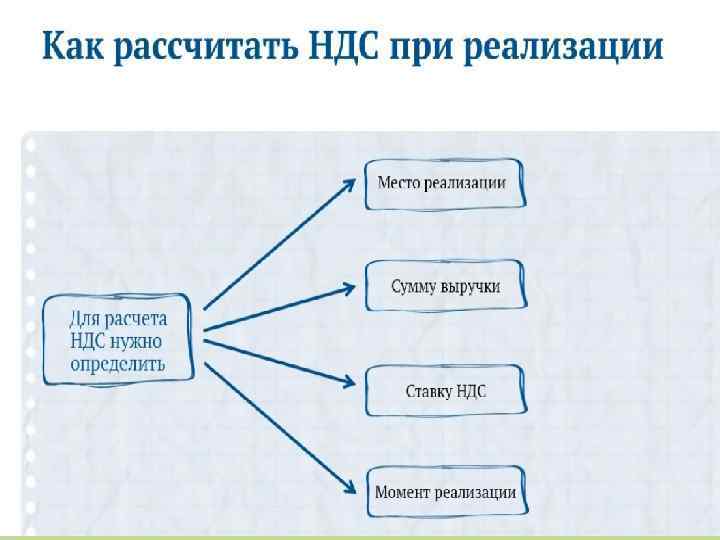

местом реализации товаров признается территория Российской Федерации при наличии одного или нескольких следующих обстоятельств: 1) товар находится на территории Российской Федерации и иных территориях, находящихся под ее юрисдикцией, и не отгружается и не транспортируется; 2) товар в момент начала отгрузки и транспортировки находится на территории Российской Федерации и иных территориях, находящихся под ее юрисдикцией.

Ставки НДС расчетные

продовольственные товары, товары для детей, периодические печатные издания и книги, связанные с образованием, наукой и культурой (за исключением изданий рекламного или эротического характера), медицинские товары При этом ставку 10 процентов можно применять только к тем товарам, которые указаны в перечнях, утвержденных Правительством.

в")

при экспорте товаров при реализации: услуг по международной перевозке товаров; товаров (работ, услуг) в области космической деятельности; товаров (работ, услуг) для официального пользования иностранными дипломатическими и приравненными к ним представительствами; построенных судов, подлежащих регистрации в Российском международном реестре судов

Налоговый период устанавливается как квартал. Уплата налога - за истекший налоговый период равными долями не позднее 25 -го числа каждого из трех месяцев, следующего за истекшим налоговым периодом.

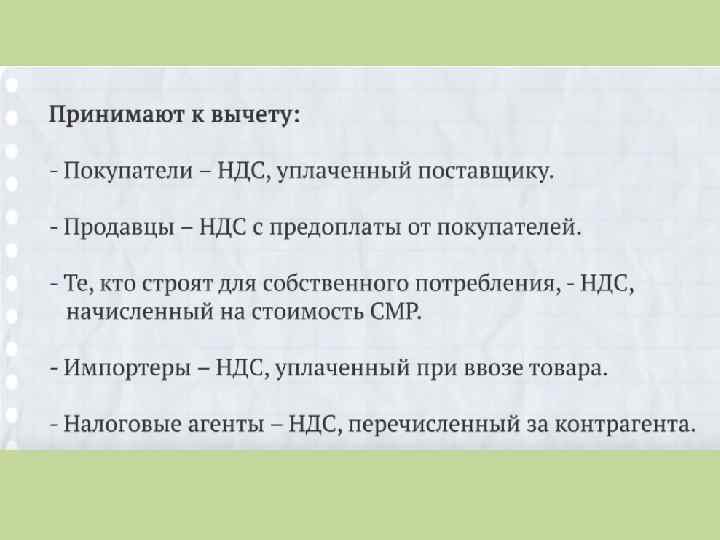

Расчет НДС, начисленный к уплате в бюджет, рассчитывают по каждой операции, облагаемой этим налогом. Результаты, полученные по всем операциям, суммируют. Налоговые вычеты – это суммы, на которые можно уменьшить НДС, начисленный к уплате в бюджет. В большинстве случаев это те суммы НДС, которые компания заплатила поставщикам. Ситуация, когда уже примененный налоговый вычет компания должна отменить. Иными словами, «входной» НДС, ранее принятый к вычету, компания должна восстановить к уплате в бюджет.

пример расчета покупка продажа

• С 01. 15 компания заявляет вычет НДС в течение трех лет после постановки на учет товаров, работ или услуг. (ст. 172 НК РФ) Доля вычетов по НДС в сумме налога, начисленного за 12 месяцев, равна или превышает 89 процентов

Компания вправе сама решать, когда заявить вычет по счету-фактуре, который пришел по окончании квартала, но до срока сдачи декларации за этот квартал.

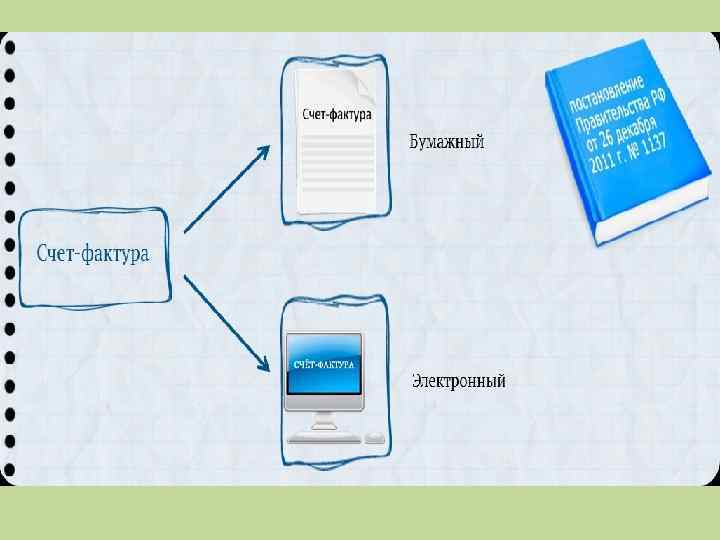

Форма счета-фактуры утверждена постановлением Правительства РФ от 26 декабря 2011 г. № 1137.

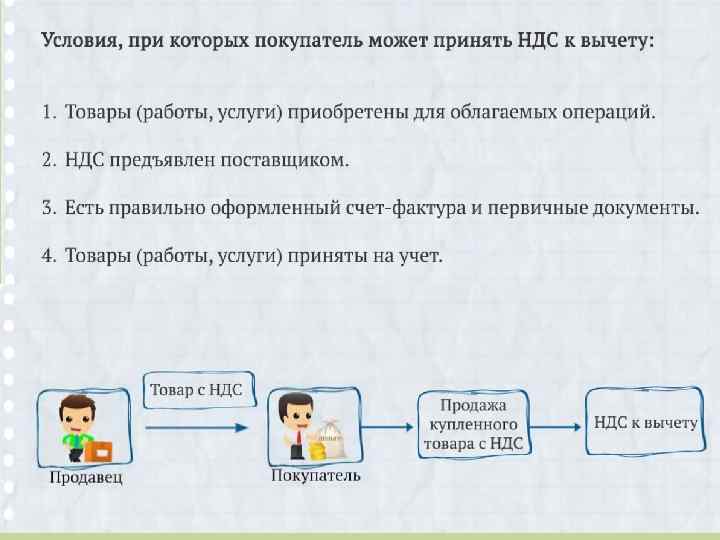

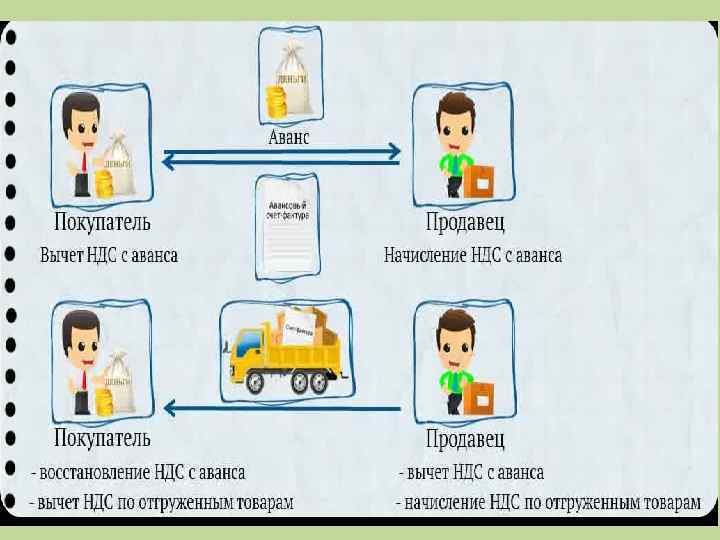

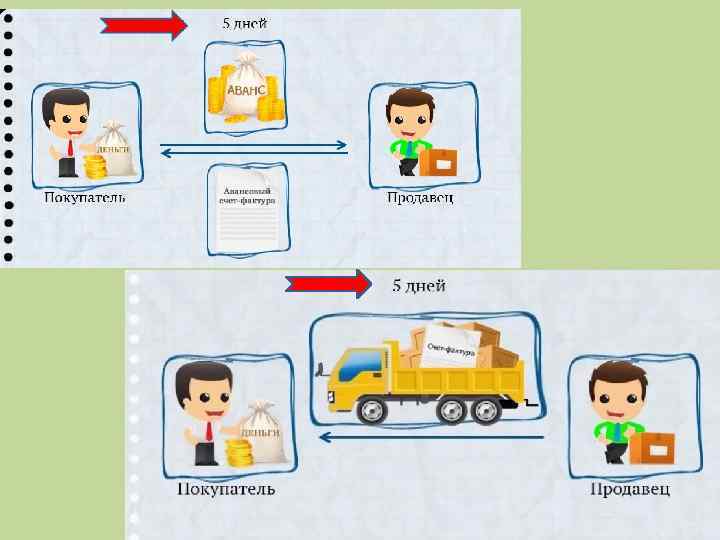

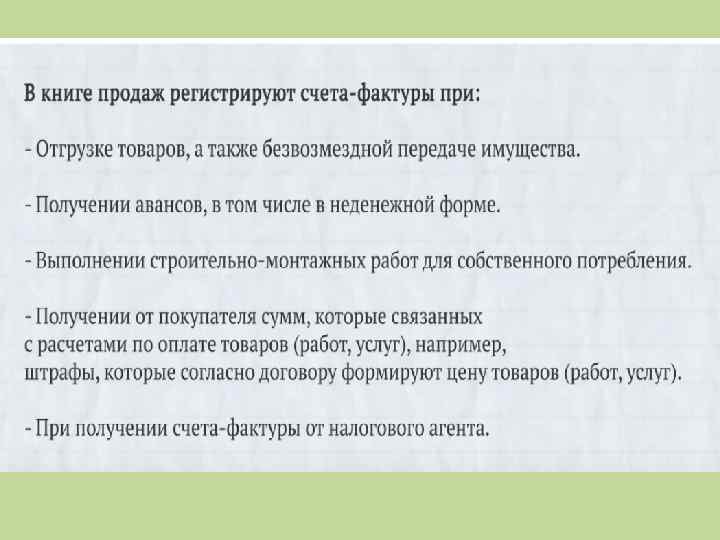

Счет-фактуру составляют в двух экземплярах. Один экземпляр продавец должен передать покупателю, второй – зарегистрировать в книге продаж. Покупатель на основании счета-фактуры может принять НДС по приобретенным товарам к вычету. Для этого он должен зарегистрировать счет-фактуру в книге покупок.

Получив счет-фактуру от продавца, покупатель должен проверить этот документ. Так как налоговики могут отказать в вычете НДС, при проверке в счете-фактуре будут обнаружены ошибки.

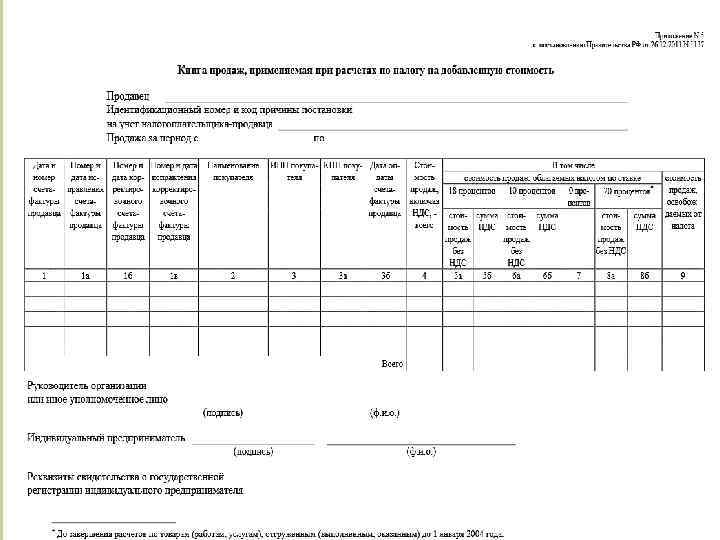

Чтобы определить сумму НДС, подлежащую уплате в бюджет, компания должна вести книгу продаж. Форма книги продаж установлена в приложении 5 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137. Книгу можно вести как на бумаге, так и в электронном виде.

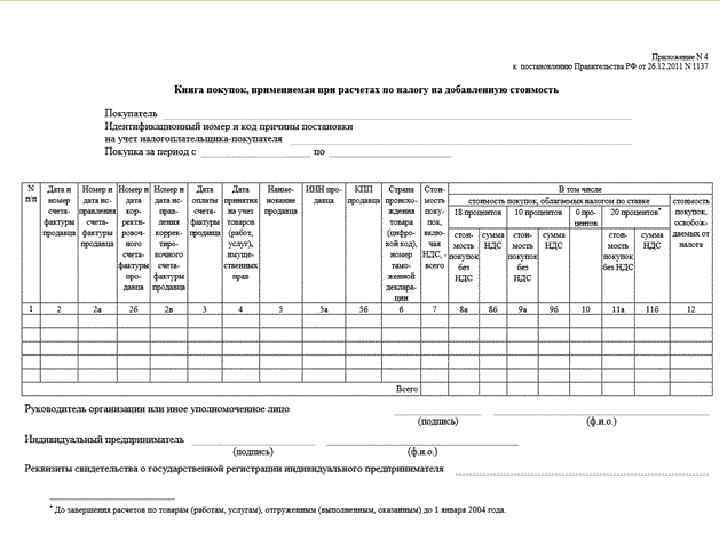

Чтобы определить сумму НДС, подлежащую вычету, компания должна вести книгу покупок. Форма книги покупок установлена в приложении 4 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137. Книгу покупок можно вести как на бумаге, так и в электронном виде.

помимо счетов-фактур в книге покупок регистрируют и другие документы

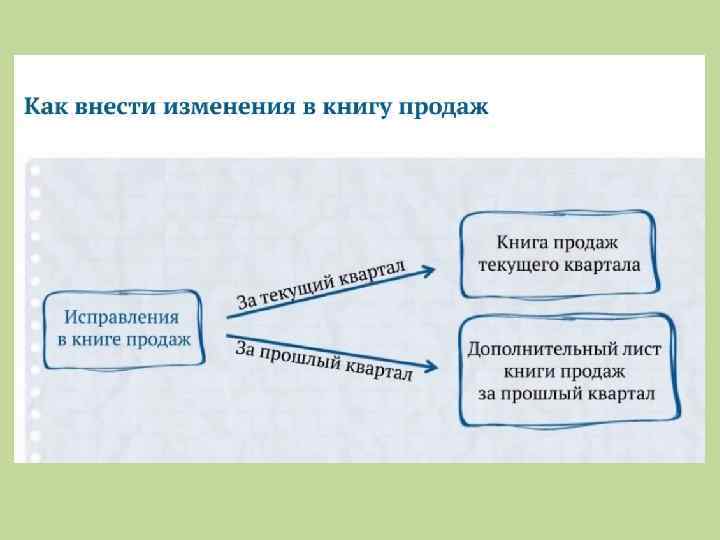

Чтобы скорректировать данные текущего периода, нужно сделать исправительные записи непосредственно в книге покупок. Для этого стоимостные показатели первоначального счетафактуры указываются со знаком «минус» . Затем регистрируется исправленный счет-фактура с положительными значениями.

Налоговый кодекс определяет несколько случаев, когда компания выступает в роли налогового агента. То есть должна удержать НДС из сумм, которые она выплачивает контрагенту или получает от покупателей, и перечислить налог в бюджет.

у иностранной организации, которая не состоит на учете")

Когда компания покупает товары (работы, услуги) у иностранной организации, которая не состоит на учете в российской налоговой инспекции.

Российская компания обязана перечислить НДС за иностранного поставщика, если одновременно выполнены два условия: • Зарубежный поставщик не зарегистрирован в российской налоговой инспекции. • Местом реализации приобретаемых товаров (работ, услуг) является Россия.

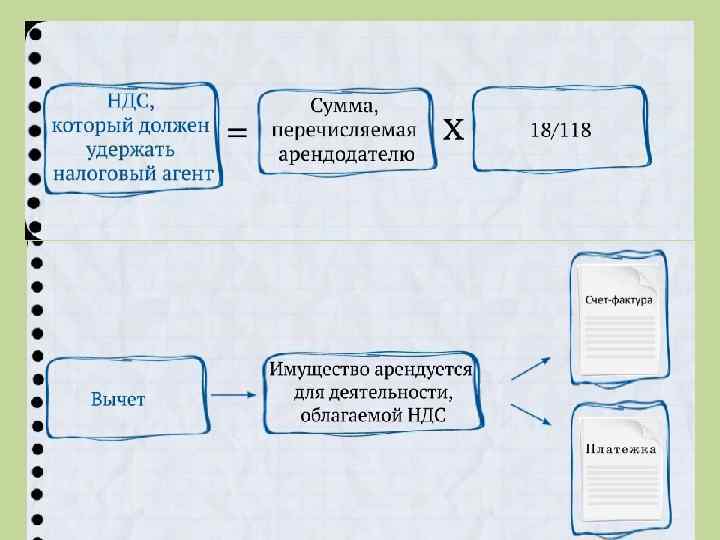

расчет НДС производится по формулам:

НДС нужно перечислить в бюджет в рублях. Если расчеты были в валюте, то определить НДС можно по курсу Центробанка на дату перечисления денег контрагенту. Срок уплаты НДС, удержанного с иностранного партнера, зависит от того, что именно приобретает компания – товары, работы или услуги.

условия для дальнейшего вычета

Когда компания арендует муниципальное или государственное имущество. Когда компания покупает государственное или муниципальное имущество, не закрепленное за государственными или муниципальными организациями.

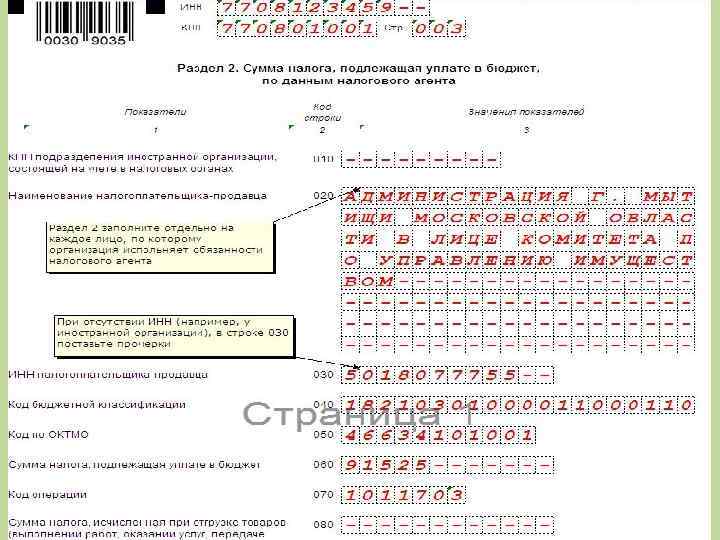

Когда компания выступает в качестве посредника с участием в расчетах при реализации товаров (работ, услуг) иностранной компании, которая не состоит на учете в российской налоговой инспекции. Налог в данном случае нужно перечислять как с поступившей от покупателей выручки, так и с предоплаты.

Когда компания покупает имущество компании-банкрота. Когда компания реализует по поручению государства или суда конфискованное, бесхозное или скупленное имущество

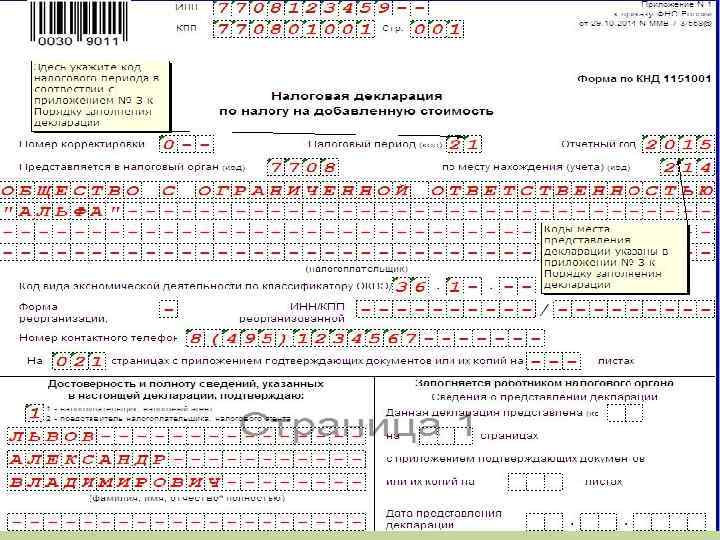

ДЕКЛАРАЦИЯ Сдают в инспекцию все компании, являющиеся плательщиками налога. Кроме того, декларацию заполняют налоговые агенты, в том числе на упрощенке и ЕНВД. Декларация по НДС включает титульный лист и 12 разделов. Сдавать декларацию нужно ежеквартально – не позднее 25 -го числа месяца, следующего за отчетным кварталом.

Декларацию по НДС сдаем в налоговую инспекцию по месту учета компании. !!! Подавать декларации по местонахождению обособленных подразделений не нужно.

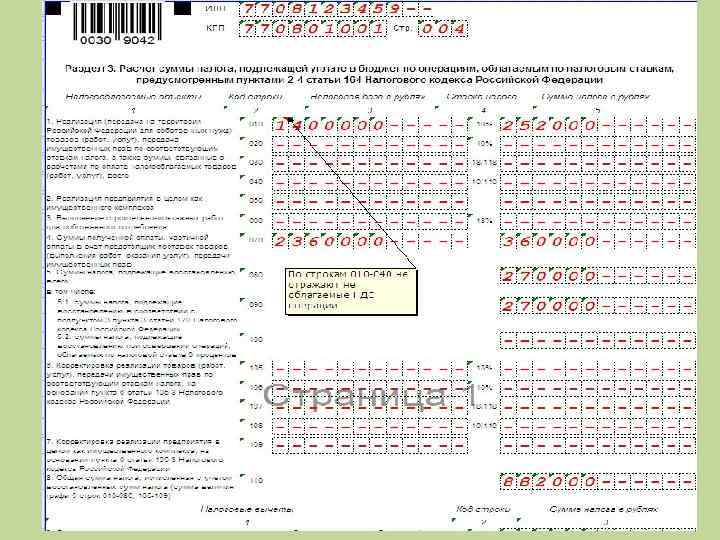

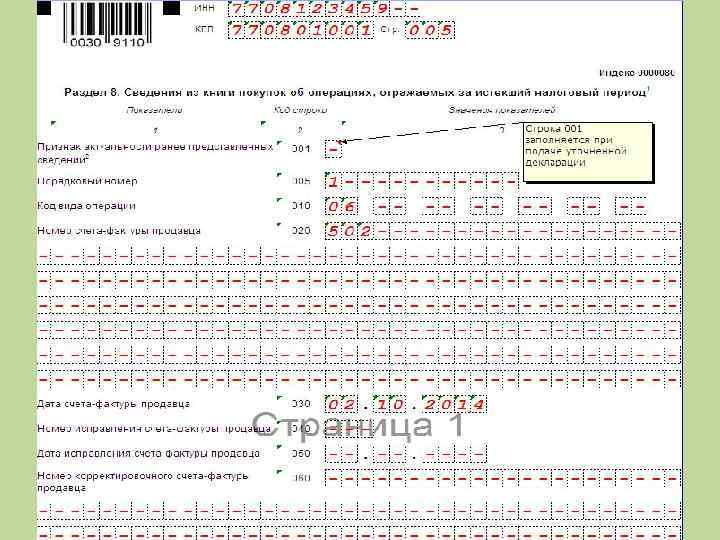

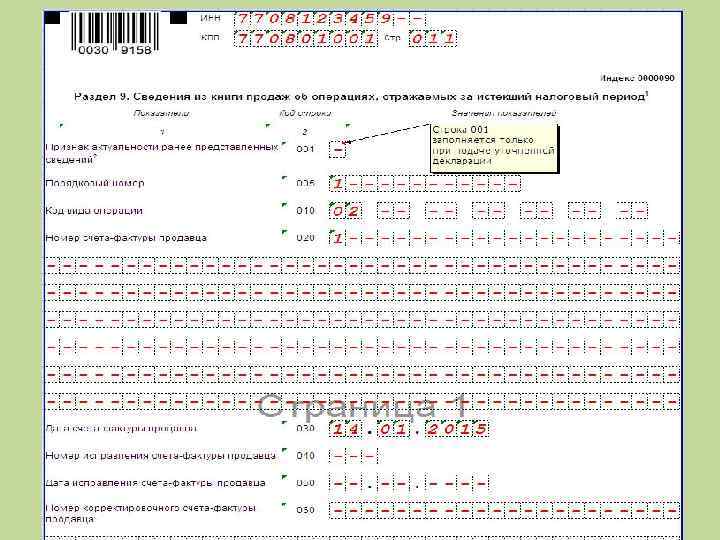

• Приложение 1 к разделу 3 заполняют, если компания восстанавливает принятый к вычету НДС по объектам недвижимости, которые используются в необлагаемой деятельности. • Приложение 2 к разделу 3 заполняют иностранные компании, которые работают через отделения (представительства). • Разделы 4 -6 для экспортеров. • Раздел 7 заполняется, если компания проводила необлагаемые операции. • С 01. 2015 в декларацию добавили новые разделы - 8 -12. • В разделе 8 компании приводят данные книги покупок. В разделе 9 – показатели книги продаж. Таким образом, в этих разделах содержатся данные по каждому выставленному и полученному счету-фактуре.

• Разделы 10 и 11 заполняют посредники. К ним относятся комиссионеры, агенты, которые действуют от своего имени, застройщики и экспедиторы, учитывающие в доходах только посредническое вознаграждение. В разделе 10 содержатся данные журнала учета по выставленным счетам-фактурам. В разделе 11 посредники указывают данные журнала учета полученных счетов-фактур. • Раздел 12 заполняют компании на упрощенке и ЕНВД, которые выставляют счета-фактуры с НДС. Еще компании, которые оформляют счета -фактуры с налогом по необлагаемым операциям. В этом разделе показывают составленные счета-фактуры.

Расчеты и отчетность по НДС.pptx