Фискальная политика.pptx

- Количество слайдов: 41

ФИСКАЛЬНАЯ ЭКОНОМИЧЕСКАЯ ПОЛИТИКА План 1. Бюджетно налоговая политика и ее виды 2. Структура и функции государственного бюджета. Бюджетный дефицит. Государственный долг. 3. Налоговая система 3. 1. Характерные черты и признаки налога 3. 2. Классификация налогов 3. 3. Принципы и механизмы налогообложения

политика – система регулирования")

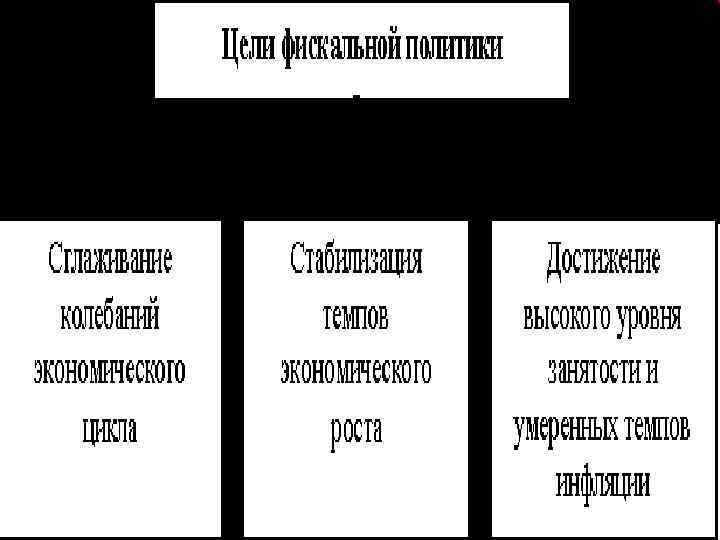

1. Бюджетно-налоговая политика и ее виды • БЮДЖЕТНО НАЛОГОВАЯ (ФИСКАЛЬНАЯ) политика – система регулирования правительством экономики с помощью изменений государственных расходов, налогов и состояния государственного бюджета, с целью изменения реального объема производства и занятости, контроля над инфляцией и ускорения экономического роста. • Инструментом проведения такой политики является государственный бюджет: налоговая политика формирует его доходную часть, а политика государственных расходов – расходную.

Ежегодно балансируемый бюджет с положительным или нулевым сальдо по")

Концепции бюджетной политики: • 1) Ежегодно балансируемый бюджет с положительным или нулевым сальдо по итогам каждого года. • 2) Циклически сбалансированный бюджет должен быть сбалансирован в ходе экономического цикла, а не каждый год. • 3) Концепция функциональных финансов, в соответствии с которой целью государственного бюджета является обеспечение сбалансированности экономики, а не бюджета.

Фискальная политика Дискреционная Экспансивная увеличение государственных расходов и снижение уровня налогообложения Недискреционная Рестриктивная уменьшение расходов и повышение налогов

Недискреционная политика, или политика «автоматических стабилизаторов» , означает автоматическое изменение величин государственных расходов, налоговых поступлений и сальдо государственного бюджета в результате циклических колебаний совокупного дохода. Автоматический (встроенный) стабилизатор это экономический механизм, позволяющий снизить амплитуду циклических колебаний экономики, не прибегая к частым изменениям экономической политики правительства. Обычно применяется два таких стабилизатора: прогрессивная ставка налогообложения и система государственных трансфертов.

• Инструменты дискреционной фискальной политики: • - общественные работы, • - изменение трансфертных платежей, • - манипулирование налоговыми ставками • Инструменты недискреционной фискальной политики: • - встроенные стабилизаторы: • - изменения в налоговых поступлениях, • - пособия по безработице и другие социальные выплаты, • - субсидии фермерам

осуществляется в период спада, депрессии, включает повышение")

• Стимулирующая бюджетно-налоговая политика (фискальная экспансия) осуществляется в период спада, депрессии, включает повышение государственных расходов, понижение налогов и приводит к дефициту бюджета. В краткосрочной перспективе имеет своей целью преодоление циклического спада экономики и предполагает увеличение госрасходов, снижение налогов или комби нирование этих мер.

осуществляется в период бума и инфляции, включает")

• Сдерживающая бюджетно-налоговая политика (фискальная рестрикция) осуществляется в период бума и инфляции, включает снижение государственных расходов, повышение налогов и приводит к избытку госбюджета. Имеет своей целью ограничение циклического подъема экономики и предполагает снижение госрасходов, увеличение налогов или комбинирование этих мер. В краткосрочной перспективе эти меры позволяют снизить инфляцию спроса ценой роста безработицы и спада производства.

2. Структура и функции государственного бюджета • Государственный бюджет это роспись денежных доходов и расходов государства. Он представляет собой централизованный фонд денежных ресурсов, которым располагает правительство страны для содержания государственного аппарата, вооруженных сил, а также выполнения необходимых социально экономических функций.

• Бюджетной системой называется совокупность бюджетов всех уровней и государственных внебюджетных фондов. В России бюджетная система страны трехуровневая. • 1 уровень федеральный бюджет и федеральные государственные внебюджетные фонды. • 2 уровень бюджеты субъектов РФ и территориальные государственные внебюджетные фонды. • 3 уровень местные бюджеты.

Функции бюджетной системы • фискальная создание финансовой базы функционирования государства в условиях фактического отсутствия у него собственных доходов; • функция экономического регулирования использование налогов для проведения своей экономической политики; • социальная использование государственного бюджета для перераспределения национального дохода.

• Консолидированный бюджет Российской Федерации состоит из федерального бюджета и консолидированных бюджетов субъектов РФ. • В свою очередь, консолидированный бюджет субъекта Российской Федерации включает бюджет субъекта РФ и местные бюджеты. • Государственные внебюджетные фонды это денежные средства государства, имеющие целевое назначение и не включенные в госбюджет, а поступающие в государственные социальные фонды

Структура ГБ ГБ состоит из двух частей: доходной и расходной. Расходы государственного бюджета это расходы государства, связанные с выполнением им функций политического, социального и хозяйственного регулирования. Выделяется несколько классификаций государственных расходов: народнохозяйственная, институциональная, функциональная.

Народнохозяйственная классификация государственных расходов подразумевает выделение в них трансформационных и трансфертных расходов. Трансформационные расходы это такие расходы, в обмен на которые государство получает товары или услуги. Это государственные инвестиции, государственное потребление товаров и услуг, выплаты заработной платы из бюджета. Трансфертные расходы осуществляются безвозмездно. Это субсидии, пособия домохозяйствам, расходы на социальное обеспечение, переводы государственным предприятиям и учреждениям.

Институциональная классификация государственных расходов это распределение средств по министерствам, департаментам. Она не дает представления об эффективности и рациональности использования средств. Функциональная классификация государственных расходов (по целевому назначению) дает представление о приоритетах экономических действий государства: оборона, образование, НИОКР, социальное обеспечение.

Доходы государственного бюджета налоги, взимаемые центральными и местными органами власти, государственные займы, поступления внебюджетных (целевых) фондов, неналоговые поступления: доходы от государственной собственности, государственной торговли, международного туризма, а также эмиссия бумажных денег.

это деление доходов на налоги и неналоговые поступления (сборы, взносы).")

Классификация доходов ГБ 1) это деление доходов на налоги и неналоговые поступления (сборы, взносы). 2) деление на обычные (постоянные) и чрезвычайные (периодические) доходы. Так, кредиты раньше служили чрезвычайным источником доходов, сейчас они стали постоянным. 3) деление на доходы от государственного и частного сектора. В свою очередь доходы от государственного сектора подразделяются на доходы от собственного госсектора и доходы от иностранных государств (помощь, репарации, оплата процентов по кредитам). Доходы от частного сектора подразумевают доходы от продажи ему услуг государственных предприятий, от сдачи в аренду или прокат государственной собственности.

• Когда расходы по размеру равны доходам имеет место баланс бюджета. Превышение доходов над расходами образует бюджетный излишек, который правительство может использовать при непредвиденных обстоятельствах, для досрочных выплат задолженности или перевести его в доход бюджета следующего года. В современных условиях бюджеты большинства западных стран сводятся с дефицитом, т. е. с превышением расходов бюджета над его доходами.

бюджетный дефицит, возникающий в результате сознательно принимаемых правительством")

Типы бюджетных дефицитов • Активный (структурный) бюджетный дефицит, возникающий в результате сознательно принимаемых правительством мер по увеличению государственных расходов при снижении налогов в целях улучшения условий для увеличения инвестиций. • Пассивный (циклический) бюджетный дефицит, вызванный сокращением государственных доходов в результате циклического падения экономической активности.

• Источники покрытия бюджетного дефицита государственные займы, казначейские обязательства, ужесточение налогообложения, неналоговые поступления, денежная эмиссия, международные кредиты. Государственный кредит совокупность финансово экономических отношений, при которых государство выступает в качестве заемщика или кредитора. Основной формой государственного кредита выступает государственный заем. Он размещается в целях привлечения временно свободных денежных средств населения, банков, страховых и промышленных компаний для покрытия бюджетного дефицита в виде продажи ценных бумаг, займов у внебюджетных фондов

3. Налоговая система 3. 1. Характерные черты и признаки налога Налоговая система это совокупность налогов, принципов налогообложения, методов и механизмов исчисления налогов. Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований (ст. 8 НК РФ).

это обязательный платеж, который тем не менее не входит")

• Неналоговый платеж (квазиналог) это обязательный платеж, который тем не менее не входит в налоговую систему государства и установлен не налоговым, а иным законодательством. К ним относятся взносы в Пенсионный фонд РФ и другие государственные внебюджетные фонды, патентные пошлины, сборы за регистрацию предприятий и т. д. • Сборы и пошлины обычно взимаются государственными и местными органами, учреждениями за оказание законно установленных услуг или предоставление определенного права.

. Регулирующая.")

Функции налога Фискальная. Распределительная (социальная). Регулирующая.

1. Фискальная посредством нее реализуется главное предназначение налогов: формирование и мобилизация финансовых ресурсов государства, а также аккумулирование в бюджете средств для выполнения общегосударственных или целевых государственных программ. Все остальные функции налогообложения можно назвать производными от фискальной. • В составе фискальной можно выделить контрольную функцию. Через налоги государство контролирует финансово хозяйственную деятельность организаций и граждан, источники доходов и расходов.

функция налогов состоит в перераспределении общественных доходов между различными")

• 2. Распределительная (социальная) функция налогов состоит в перераспределении общественных доходов между различными категориями населения. Смысл данной функции в том, что происходит передача средств в пользу более слабых и незащищенных категорий граждан за счет возложения налогового бремени на наиболее обеспеченные категории населения. • 3. Регулирующая функция направлена на достижение посредством налоговых механизмов тех или иных задач налоговой политики государства. Эта функция имеет стимулирующую, дестимулирующую и воспроизводственную подфункции.

— юридическое или физическое лицо, обязанное уплачивать налоги.")

Элементы налога • Субъект налогообложения (налогоплательщик) — юридическое или физическое лицо, обязанное уплачивать налоги. • Носитель налога — лицо, уплачивающее налоги, выступающее в роли субъекта налогообложения или вносящее налог как уполномоченное им лицо. • Объект налогообложения — доход, прибыль, имущество, цена товаров и услуг, добавленная стоимость, которые облагаются налогом. • Налогооблагаемая база — величина объекта налогообложения, на которую распространяется и с которой начисляется налог. • Источник взимания налогов — источник денежных средств, из которых уплачивается налог. Надо иметь в виду, что источник взимания налога не обязательно совпадает с объектом налогообложения, налогоплательщик может уплачивать налог из другого источника.

— величина налога, приходящаяся на единицу объекта налогообложения")

• Налоговая ставка (норма налогообложения) — величина налога, приходящаяся на единицу объекта налогообложения (дохода, прибыли, имущества). Налоговая ставка, устанавливаемая в процентах к налогооблагаемой базе, именуется налоговой квотой. Различают среднюю налоговую ставку, измеряемую соотношением общей суммы налога к величине налогооблагаемой базы, и предельную налоговую ставку, равную величине налога на дополнительную (крайнюю, предельную) единицу налогооблагаемой базы, т. е. на единичное приращение базы налогообложения. • Налоговая льгота — полное или частичное освобождение определенных групп налогоплательщиков от уплаты всех или некоторых видов налога. • Налоговый режим — совокупность налоговых ставок и налоговых льгот.

3. 2. Классификация налогов Налоги классифицируются: • 1. по способу взимания налогов; • 2. субъекту налогоплательщику; • 3. органу, устанавливающему и конкретизирующему налоги; • 4. порядку введения налога; • 5. уровню бюджета, в который зачисляется налоговый платеж; • 6. целевой направленности введения налога.

1. По способу взимания Прямые Реальные прямые Личные прямые Косвенные индивидуальные Косвенные универсальные Прямые налоги взимаются непосредственно с доходов или имущества налогоплательщиков, поэтому размер такого налога точно определен. Косвенные налоги взимаются через цену товара. Это надбавки, включаемые государством в цену товаров и услуг (акцизы, НДС, налоги с оборота и др. ).

• 2. По субъекту налогоплательщику выделяют следующие виды налогов: • ■ Налоги с физических лиц. К ним относятся подоходный налог (налог на доходы), налог на имущество физических лиц, курортный сбор и др. • ■ Налоги с предприятий и организаций (налог на прибыль, НДС, акцизы и др. ). • ■ Смешанные налоги. Их уплачивают как физические лица, так и предприятия и организации (госпошлина, некоторые таможенные пошлины, налог с владельцев транспортных средств и т. д. ).

3. По месту взимания Федеральные Региональные Местные. 4. По порядку введения налога выделяют общеобязательные и факультативные налоги. Общеобязательные устанавливаются законодательными актами РФ и взимаются на всей ее территории, независимо от уровня бюджета, в который они поступают. К таким налогам относятся все федеральные налоги, а также налог на имущество предприятий, лесной доход, плата за воду, земельный налог и др.

• Факультативные налоги предусмотрены основами налоговой системы, однако непосредственно могут вводиться законодательными актами республик в составе РФ или решениями органов государственной власти субъектов Федерации. Взимание этих налогов на определенной территории находится в компетенции органов местного самоуправления. 5. По уровню бюджета, в который зачисляется налоговый платеж, налоговые платежи делят на закрепленные и регулируемые.

• Закрепленные налоги непосредственно и целиком поступают в конкретный бюджет или во внебюджетный фонд. • Регулируемые налоги поступают одновременно в бюджеты различных уровней в пропорции, соответствующей действующему бюджетному законодательству. 6. По целевой направленности введения налога налоги делятся на абстрактные и целевые. Абстрактные (общие) налоги вводятся государством для формирования бюджета в целом, в то время как целевые (специальные) налоги вводятся для финансирования конкретного направления затрат государства. Для целевых налоговых платежей создается специальный фонд или в бюджете вводится специальная статья.

3. 3. Принципы и механизмы налогообложения Кривая Лаффера

налоговое законодательство основывается на признании всеобщности и равенства")

• • Принципы налогообложения 1) налоговое законодательство основывается на признании всеобщности и равенства налогообложения. При установлении налогов учитывается фактическая способность плательщика к уплате налога исходя из принципа справедливости; 2) налоги и сборы не могут иметь дискриминационный характер и применяться исходя из различий между налогоплательщиками; 3) налоги и сборы должны иметь экономическое обоснование и не могут быть произвольными; 4) акты законодательства о налогах и сборах должны быть сформулированы таким образом, чтобы каждый точно знал, какие налоги, когда и в какой сумме он должен платить.

• Методы налогообложения форма зависимости между ставками налога и величиной налогооблагаемой базы. Существует равное, пропорциональное, прогрессивное и регрессивное налогообложение. • При равном налогообложении для каждого налогоплательщика устанавливается равная сумма налога в абсолютной форме или в процентах от минимального размера оплаты труда. • При пропорциональном налогообложении ставка налога равна для каждого налогоплательщика независимо от размера его доходов (налог на доходы физических лиц 13%).

• Прогрессивное налогообложение характеризуется ростом ставки налога по мере увеличения налогооблагаемой базы, в частности, величины дохода плательщика налогов. • Регрессивные налоги предполагают снижение средней ставки налога по мере роста доходов, а также ослабление налогового бремени • При пропорциональном налогообложении используется единая твердая ставка налога, не зависящая от величины дохода и масштаба объекта налогообложения. Название налога отражает тот факт, что его общая величина пропорциональна объему налогообложения, налогооблагаемой базе

Принципы построения налоговой системы • всеобщность — охват налогами всех экономических субъектов, получающих доходы; • — стабильность — устойчивость видов налогов и налоговых ставок во времени; • — равнонапряженность (платежеспособность) — взимание налогов по идентичным для всех налогоплательщиков ставкам, в доле от дохода и прибыли с тем, чтобы относительная налоговая нагрузка была примерно равной для субъектов с разными уровнями доходов; • — обязательность — принудительность налога, неизбежность его выплаты;

• — социальная справедливость — установление налоговых ставок и налоговых льгот таким образом, чтобы они ставили всех в примерно равные условия в отношении налоговой нагрузки и оказывали щадящее воздействие на низкодоходные организации, предпринимательские структуры и группы населения; • горизонтальная справедливость — находящиеся в равном положении по уровню доходов должны трактоваться налоговыми законами одинаково; • вертикальная справедливость — находящиеся в неравном положении по уровню доходов должны трактоваться налоговыми законами неодинаково.

Фискальная политика.pptx