Финансы (общая теория).ppt

- Количество слайдов: 199

ФИНАНСЫ Тьютор: Стрекалова Алёна Александровна

НЕОБХОДИМОСТЬ И СУЩНОСТЬ ФИНАНСОВ. ФУНКЦИИ ФИНАНСОВ 1 Предпосылки появления финансов 2 Необходимость, сущность и функции финансов

1. ПРЕДПОСЫЛКИ ПОЯВЛЕНИЯ ФИНАНСОВ 1. В результате первых буржуазных революций в Центральной Европе власть монархов была значительно урезана -> отторжение главы государства от казны -> возникновение общегосударственного фонда денежных средств, которым глава не мог единолично распоряжаться.

ПРЕДПОСЫЛКИ ПОЯВЛЕНИЯ ФИНАНСОВ 2. Формирование и использование бюджета стало носить системный характер -> возникла система государственных доходов и расходов с определенным составом, структурой и законодательным закреплением. 3. Налоги в денежной форме приобрели преимущественный характер.

2. ОСНОВНЫЕ ПОЛОЖЕНИЯ О СУЩНОСТИ ФИНАНСОВ 1. В основе финансов лежат денежные отношения, возникающие на стадиях воспроизводственного процесса: производство, распределение (перераспределение) и потребление. 2. В процессе движения денежных средств в экономике образуются и используются государственные (муниципальные) доходы и доходы организаций и домашних хозяйств (граждан).

3. Образование и использование доходов осуществляется в результате приведения в действие финансовых механизмов и инструментов. Например, ценовой, налоговой, амортизационный, бюджетный, кредитный, зарплатный механизмы.

отношений, возникающих в процессе формирования, распределения и использования централизованных")

Финансы – совокупность экономических (денежных) отношений, возникающих в процессе формирования, распределения и использования централизованных и децентрализованных фондов денежных средств (денежных фондов государства и хозяйствующих субъектов).

Признаки финансов Финансы всегда выражают денежные отношения. Финансы всегда имеют государственно-властную форму проявления. Финансы имеют перераспределительный характер. Посредством финансов осуществляется формирование и использование общегосударственных денежных средств. Неравное положение участников финансовых отношений.

денежных доходов (средств); 3. контрольная")

ФУНКЦИИ ФИНАНСОВ 1. образование денежных доходов; 2. использование (расходование) денежных доходов (средств); 3. контрольная функция.

ФИНАНСОВЫЕ РЕСУРСЫ Содержание и классификация финансовых ресурсов

ФИНАНСОВЫЕ РЕСУРСЫ — это вся совокупность денежных средств экономики, которая потенциально может быть использована и фактически используется для осуществления финансовой деятельности и выполнения финансовых (любых денежных) операций органами государственной власти, местного самоуправления и субъектами хозяйствования.

Финансовое обеспечение - двусторонний процесс формирования и использования финансовых ресурсов. Финансовое обеспечение Самофинансирование Бюджетное финансирование Кредитование

Классификация финансовых ресурсов ПО ПРАВОВОЙ ФОРМЕ публичные частнохозяйственные

Классификация финансовых ресурсов ПО ПРОИЗВОДСТВЕННОЙ СТРУКТУРЕ в сфере материального производства и товарного обращения в сфере производства общественных благ сфере личного потребления

Классификация финансовых ресурсов ПО СТЕПЕНИ ЦЕНТРАЛИЗАЦИИ централизованные децентрализованные

Классификация финансовых ресурсов ПО ИСТОЧНИКАМ ФОРМИРОВАНИЯ собственные привлеченные заемные

Классификация финансовых ресурсов ПО ЗВЕНЬЯМ ФИНАНСОВОЙ СИСТЕМЫ Финансовые ресурсы публичной власти Финансовые ресурсы организаций Финансовые ресурсы домашних хозяйств (граждан)

финансовых ресурсов Резервные и страховые фонды, добровольные взносы юридических и")

Источники образования государственных (публичных) финансовых ресурсов Резервные и страховые фонды, добровольные взносы юридических и физических лиц Налоги, пошлины и сборы Поступления от использования или продажи государственного имущества Государственные (публичные) финансовые ресурсы Средства от выпуска и размещения государственных ценных бумаг Средства от продажи золотого запаса страны Внешние и внутренние государственные заимствования

финансовых ресурсов Направления использования государственных финансовых ресурсов Финансирование социальнокультурной")

Основные направления использования государственных (публичных) финансовых ресурсов Направления использования государственных финансовых ресурсов Финансирование социальнокультурной сферы Укрепление обороноспособност и государственности Осуществление государственного управления Формирование государственных резервов Развитие народного хозяйства Развитие международного сотрудничества

Бюджетные средства")

Источники образования финансовых ресурсов коммерческих организаций Выручка от реализации продукции (работ, услуг) Бюджетные средства Финансовые ресурсы коммерческих организаций Средства, поступающие в порядке распределения внутри объединений организаций Внереализационны е доходы Выручка от прочей реализации

Основные направления использования финансовых ресурсов коммерческих организаций Направления использования финансовых ресурсов коммерческих организаций Развитие предприятия и обеспечение расширенного воспроизводства Уплата налогов и платежей в бюджетную систему Финансирование научных исследований и разработок Выполнение обязательств перед собственниками и учредителями Материальное стимулирование работников Создание финансовых резервов

")

Источники формирования финансовых ресурсов некоммерческих организаций Регулярные и единовременные поступления от учредителей (участников, членов) Добровольные имущественные взносы и пожертвования Финансовые ресурсы некоммерческих организаций Дивиденды, доходы, проценты, получаемые по ценным бумагам и вкладам, от долевого участия в коммерческих организациях Доходы, получаемые от коммерческого использования собственности некоммерческой организации Выручка от реализации товаров (работ, услуг)

Основные направления использования финансовых ресурсов некоммерческих организаций Направления использования финансовых ресурсов некоммерческих организаций Финансовое обеспечение основной деятельности Уплата налогов и платежей в бюджетную систему Финансирование предпринимательско й и иной деятельности, приносящей доход

")

Источники формирования финансовых ресурсов бюджетных и иных учреждений Средства бюджетов и внебюджетных фондов (ассигнования) Доходы и поступления от предпринимательской и другой деятельности, приносящей доход Финансовые ресурсы бюджетных и иных учреждений Безвозмездные помощь, пожертвования и перечисления юридических и физических лиц, включая средства в рамках благотворительной деятельности

Основные направления расходования финансовых ресурсов бюджетных и иных учреждений Направления использования финансовых ресурсов бюджетных и иных учреждений Финансовое обеспечение основной деятельности Уплата налогов и платежей в бюджетную систему Финансирование предпринимательско й и иной деятельности, приносящей доход

Заработная плата Социальные выплаты (пенсии, пособия, стипендии)")

Источники формирования финансовых ресурсов домашних хозяйств (граждан) Заработная плата Социальные выплаты (пенсии, пособия, стипендии) Доходы от предпринимательск ой деятельности Финансовые ресурсы домашних хозяйств Доходы от недвижимости Доходы от операций с денежными средствами на финансовом рынке Доходы от личных подсобных хозяйств

Основные направления использования финансовых ресурсов домашних хозяйств Направления использования финансовых ресурсов домашних хозяйств Формирование резервов Вложения в финансовые активы Открытие собственного дела и осуществление предпринимательской деятельности Расходы на образование Накопления и сбережения Приобретение недвижимости Капитальные расходы Приобретение товаров длительного пользования Периодически потребляемые услуги Необходимые потребительские расходы Коммунальные платежи Обязательные ежемесячно уплачиваемые налоги Текущие расходы Приобретение драгоценных металлов и иностранной валюты

3. ФИНАНСОВАЯ СИСТЕМА Финансовая система - это основанная на денежных отношениях совокупность сфер и звеньев, построенная на определенных принципах и управляемая органами публичной власти и управлениями хозяйствующих субъектов.

ФИНАНСОВАЯ СИСТЕМА Финансовая система Субъект: органы государственной власти; органы управления хозяйствующими субъектами Объект: система финансов

Система финансов – основанная на денежных отношениях и денежной системе упорядоченная совокупность публичных и частнохозяйственных финансов и звеньев.

финансы – публичные финансы: система бюджетов, система государственных")

СИСТЕМА ФИНАНСОВ Ø Ø Государственные (муниципальные) финансы – публичные финансы: система бюджетов, система государственных внебюджетных фондов, государственный (муниципальный) кредит, государственные финансовые резервы и фонды. Финансы организаций и домашних хозяйств – частнохозяйственные финансы: финансы коммерческих и некоммерческих организаций, фондовый рынок, финансы профессиональных участников рынка ценных бумаг, кредитный рынок и финансы кредитных организаций.

Принципы построения финансовой системы принцип единства финансового пространства и относительной равномерности распределения финансовых ресурсов на территории всей страны; принцип относительной самостоятельности каждого звена системы финансов в организационном и территориальном разрезе; принцип четкого разграничения публичных расходов и доходов между органами федеральной, региональной власти и органами местного самоуправления; принцип полноты отражения расходов и доходов в финансовом учете и отчетности;

Принципы построения финансовой системы принцип эффективного и рационального использования финансовых ресурсов; принцип полного покрытия расходов каждого звена системы финансов собственными доходами и привлеченными финансовыми ресурсами; принцип результативности функционирования каждого звена системы финансов; принцип адресности и целевого расходования публичных финансовых ресурсов; принцип прозрачности всех финансовых потоков.

финансы Бюджетная система Внебюджетные фонды Государственны й (муниципальны й) кредит")

Финансовая система Государственные (муниципальные) финансы Бюджетная система Внебюджетные фонды Государственны й (муниципальны й) кредит Финансы организаций и домашних хозяйств Финансы коммерческих организаций Финансы некоммерческих организаций Финансы бюджетных и др. учреждений Финансы домашних хозяйств (личные финансы)

БЮДЖЕТ И БЮДЖЕТНАЯ СИСТЕМА РОССИЙСКОЙ ФЕДЕРАЦИИ 1. Экономическая сущность и функции бюджета. 2. Бюджетная система РФ. 3. Межбюджетные отношения.

Бюджет представляет собой форму образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления

ПРИЗНАКИ БЮДЖЕТА Экономический признак: с этой точки зрения, бюджет – денежные отношения, возникающие между государством, субъектами хозяйствования и гражданами по поводу формирования и использования централизованного денежного фонда государства и местного самоуправления. Организационный признак: бюджет организован как смета доходов и расходов государства и местного самоуправления на определенный период.

ПРИЗНАКИ БЮДЖЕТА Нормативный признак: бюджет – основной финансовый план государства на определенный период (как правило, на три года). Бюджет имеет силу закона, т. е. является юридическим документом. Материальный признак: бюджет – совокупность денежных средств, денежный фонд, государственная казна, за счет которых осуществляется финансовое обеспечение реализации функций государства. Регулирующий признак: бюджет является инструментом реализации государственной финансовой политики.

Функции бюджета Ø Ø Ø Ø формирование денежных фондов; использование денежных фондов; контрольная. аккумулирующая; распределительная; регулирующая; стимулирующая.

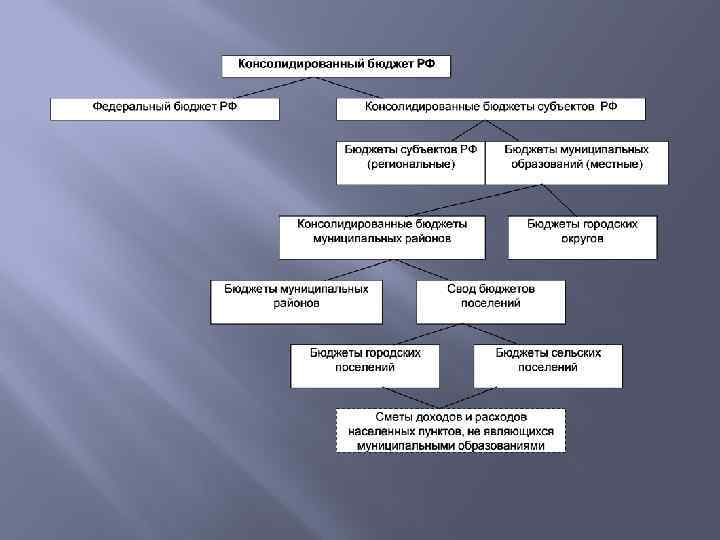

Бюджетная система Российской Федерации – это основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая законодательством Российской Федерации совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов.

Бюджетная система Российской Федерации Федеральный бюджет РФ Бюджеты субъектов РФ Бюджеты государственных внебюджетных фондов РФ Бюджеты государственных территориальных внебюджетных фондов Местные бюджеты, в т. ч. Бюджеты городских округов Бюджеты муниципальных районов Бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт. Петербурга Бюджеты городских поселений Бюджеты сельских поселений

Бюджетная система РФ

Федеральный бюджет и свод бюджетов других уровней бюджетной системы Российской Федерации (без учета межбюджетных трансфертов между этими бюджетами и за исключением бюджетов государственных внебюджетных фондов) образуют консолидированный бюджет Российской Федерации. Консолидированный Бюджет РФ Федеральный бюджет Консолидированные бюджеты субъектов РФ

Принципы бюджетной системы 1. единства бюджетной системы Российской Федерации; 2. разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы Российской Федерации; 3. самостоятельности бюджетов; 4. равенства бюджетных прав субъектов Российской Федерации, муниципальных образований; 5. полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов; 6. сбалансированности бюджета; 7. результативности и эффективности бюджетных средств; 8. общего (совокупного) покрытия расходов бюджетов; 9. прозрачности (открытости); 10. достоверности бюджета; 11. адресности и целевого характера бюджетных средств; 12. подведомственности расходов бюджетов; 13. единства кассы

ДОХОДЫ БЮДЖЕТОВ 1. Понятие и виды доходов 2. Сущность и функции налогов и классификация налогов. Элементы налогов. 3. Налоговая система. Принципы построения налоговой системы.

Доходы бюджета – поступающие в бюджет денежные средства, за исключением средств, являющихся в соответствии с БК источниками финансирования дефицита бюджета. ГРУППЫ ДОХОДОВ Налоговые Неналоговые Безвозмездные поступления

Бюджетная классификация доходов Группа Подгуппа Налоговые и неналоговые доходы налоги на прибыль, доходы; налоги на совокупный доход; доходы от внешнеэкономической деятельности; платежи при пользовании природными ресурсами; доходы от оказания платных услуг и компенсации затрат государства; доходы от продажи материальных и нематериальных активов; штрафы, санкции, возмещение ущерба; прочие Безвозмездные поступления безвозмездные поступления от нерезидентов; безвозмездные поступления от других бюджетов бюджетной системы РФ; безвозмездные поступления от государственных (муниципальных) организаций; безвозмездные поступления от негосударственных организаций; прочие Доходы от предпринимательской и иной приносящей доход деятельности доходы от собственности по предпринимательской и иной приносящей доход деятельности; рыночные продажи товаров и услуг; безвозмездные поступления от предпринимательской и иной приносящей доход деятельности; целевые отчисления от государственных и муниципальных лотерей.

Налоговые доходы Ø Ø Ø Федеральные налоги Региональные налоги Местные налоги

Система налогов Российской Федерации Федеральные налоги Региональные налоги Местные налоги Специальные налоговые режимы Налог на добавленную стоимость Налог на имущество организаций Земельный налог Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) Акцизы Налог на игорный бизнес Налог на имущество физических лиц Упрощенная система налогообложения Налог на доходы физических лиц Транспортный налог Налог на прибыль организаций Налог на добычу полезных ископаемых Водный налог Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов Государственная пошлина Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности Система налогообложения при выполнении соглашений о разделе продукции

Состав налоговых доходов бюджетов различных уровней НАЛОГОВЫЕ ДОХОДЫ ФЕДЕРАЛЬНОГО БЮДЖЕТА - доходы от федеральных налогов и сборов НАЛОГОВЫЕ ДОХОДЫ РЕГИОНАЛЬНЫХ БЮДЖЕТОВ - доходы и сборов от региональных налогов - доходы от федеральных налогов и боров, закрепленные за региональными бюджетами в соответствии с БК НАЛОГОВЫЕ ДОХОДЫ МЕСТНЫХ БЮДЖЕТОВ - доходы от местных налогов и сборов доходы от региональных налогов и сборов, закрепленных за местными бюджетамизаконом субъекта РФ - доходы от федеральных налогов нормативам, установленным в БК по доходы от федеральных налогов, закрепленных за бюджетами субъектов РФ, и дополнительно переданных местным бюджетами по нормативам, установленным законом субъекта РФ

Нормативы налоговых доходов Налог Вид налога Федеральный бюджет Бюджет субъекта Местный бюджет НДС федеральный 100 % Налог на прибыль федеральный 10 % НДФЛ федеральный 80 % Транспортный налог региональный 100 % Налог на имущество юридических лиц региональный 100 % Налог на имущество физических лиц местный 100 % Земельный налог местный 100 % УСН 90 % 100% ЕНВД ЕСН 20 % 100% 30% 70%

Неналоговые доходы Вид неналоговых доходов ФЕДЕРАЛЬНЫЙ БЮДЖЕТ СУБЪЕКТА РФ МЕСТНЫЙ БЮДЖЕТ Доходы от использования имущества Находящегося в государственной собственности РФ Находящегося в государственной собственности субъектов РФ Находящегося в муниципальной собственности Доходы от платных услуг Оказываемых казенными учреждениями РФ Оказываемых казенными учреждениями субъектов РФ Оказываемых муниципальными бюджетными учреждениями Региональные унитарные предприятия Муниципальные унитарные предприятия Часть прибыли Федеральные унитарных предприятий предприятия Штрафы, конфискации, компенсации, средства, полученные в возмещение вреда В СООТВЕТСТВИИ С БЮДЖЕТНЫМ ЗАКОНОДАТЕЛЬСТВОМ РФ Таможенные пошлины и сборы Поступают только в федеральный бюджет Доходы от внешнеэкономической деятельности Поступают только в федеральный бюджет

Безвозмездные поступления 1. дотации из других бюджетов бюджетной системы Российской Федерации; 2. межбюджетные субсидии; 3. субвенции из федерального бюджета и (или) из бюджетов субъектов Российской Федерации; 4. безвозмездные поступления от физических и юридических лиц, международных организаций и правительств иностранных государств, в том числе добровольные пожертвования.

Собственные доходы Налоговые доходы Неналоговые доходы Безвозмездные поступления, кроме субвенций

Факторы, влияющие на структуру доходов бюджетов 1. Норматив зачисления налога в бюджет 2. Экономические природно-климатические условия (особенности) территории, в т. ч. - наличие полезных ископаемых и степень их освоения - количество и уровень развития промышленности. - численность населения, его структура и уровень доходов - уровень развития инфраструктуры.

РАСХОДЫ БЮДЖЕТОВ Содержание и виды расходов бюджетов

Расходы бюджета – выплачиваемые из бюджета денежные средства за исключением средств, являющихся источниками финансирования дефицита бюджета.

Формирование расходов бюджетной системы РФ осуществляется в соответствии с расходными обязательствами, установленным законодательством РФ разграничением полномочий органов власти, исполнение которых должно происходить в очередном финансовом году и плановом периоде за счет средств соответствующих бюджетов.

Осуществление расходов бюджетов в форме бюджетных ассигнований* *бюджетные ассигнования –предельные объемы денежных средств в соответствующем финансовом году для исполнения бюджетных обязательств. Расходные обязательства Расходные полномочия Расходы бюджетов

государственное управление 2) обеспечение правопорядка 3) содержание вооруженных")

Расходы государственного бюджета Обязательные расходы 1) государственное управление 2) обеспечение правопорядка 3) содержание вооруженных сил Социальные расходы 1) содержание нетрудоспособных и малоимущих 2) социально-культурные мероприятия Экономические расходы 1) создание и содержание государственной инфраструктуры 2) финансирование государственных организаций 3) экономическое регулирование и контроль

Бюджетные ассигнования - предельные объемы денежных средств, предусмотренных в соответствующем финансовом году для исполнения бюджетных обязательств. Виды: 1. оказание государственных (муниципальных) услуг; 2. социальное обеспечение населения; 3. предоставление бюджетных инвестиций юридическим лицам, не являющимся государственными (муниципальными) учреждениями; 4. предоставление субсидий юридическим лицам, индивидуальным предпринимателям, физическим лицам производителям товаров, работ, услуг; 5. предоставление межбюджетных трансфертов; 6. предоставление платежей, взносов, безвозмездных перечислений субъектам международного права; 7. обслуживание государственного (муниципального) долга; 8. исполнение судебных актов по искам к РФ, субъектам РФ, муниципальным образованиям о возмещении вреда, причиненного гражданину или юридическому лицу в результате незаконных действий (бездействия) органов государственной власти (государственных органов), органов местного самоуправления либо должностных лиц этих органов.

Экономическая (текущие и капитальные)")

Классификация расходов бюджетов Бюджетная (функциональная) Экономическая (текущие и капитальные)

Разделы бюджетной классификации расходов: 1. Общегосударственные вопросы 2. Национальная оборона 3. Национальная безопасность и правоохранительная деятельность 4. Национальная экономика 5. Жилищно-коммунальное хозяйство 6. Охрана окружающей среды 7. Образование 8. Культура, кинематография 9. Здравоохранение 10. Социальная политика 11. Физическая культура и спорт 12. Средства массовой информации 13. Обслуживание государственного и муниципального долга 14. Межбюджетные трансферты общего характера бюджетам субъектов РФ и муниципальных образований

БЮДЖЕТНЫЙ ПРОЦЕСС В РОССИЙСКОЙ ФЕДЕРАЦИИ 1. Участники бюджетного процесса 2. Стадии бюджетного процесса

Бюджетный процесс – регламентируемая, законодательством Российской Федерации деятельность органов государственной власти, органов местного самоуправления и иных участников на стадиях бюджетного процесса.

Участники бюджетного процесса в Российской Федерации Участники бюджетного процесса Президент РФ Главные распорядители и распорядители бюджетных средств Органы законодательной (представительной) власти Органы государственного и муниципального финансового контроля Центральный банк РФ Органы исполнительной власти Органы управления государственными внебюджетными фондами Главные администраторы доходов бюджета Главные администраторы источников финансирования дефицита бюджета Получатели бюджетных средств

Бюджетный процесс включает в себя четыре стадии: составление проектов бюджетов; рассмотрение и утверждение бюджетов; исполнение бюджетов; составление отчетов об исполнении бюджетов и их утверждение.

Особенности организаций бюджетного процесса в Российской Федерации Ответственны е за выполнение Стадии бюджетного процесса Сроки выполнения Министерство финансов РФ Федеральное Собрание РФ Федеральное Казначейство Министерство финансов РФ I стадия Составлени е проекта бюджета II стадия Рассмотрени е и утверждение бюджета III стадия Исполнение бюджета IV стадия Отчет об исполнении бюджета До 26 августа текущего года До начала очередного финансового года С 1 января по 31 декабря (финансовый год) До 1 июня года, следующего за отчетным

ВНЕБЮДЖЕТНЫЕ ФОНДЫ ГОСУДАРСТВА 1. Сущность и значение внебюджетных фондов 2. Пенсионный фонд РФ 3. Фонд социального страхования РФ 4. Фонды обязательного медицинского страхования

1. Сущность и значение внебюджетных фондов Внебюджетный фонд – это форма образования и расходования денежных средств, образуемых вне Федерального бюджета и бюджетов субъектов РФ

Внебюджетные фонды государства – это финансовая категория 1. материальным источником внебюджетных фондов является национальный доход; 2. создаются внебюджетные фонды в процессе его перераспределения; 3. денежные отношения (уплата страховых взносов, выплата страхового обеспечения); 4. императивный характер (проявляется в обязательности уплаты страховых взносов).

Внебюджетный фонд обладает следующими признаками: 1. Собственные источники доходов. 2. Целевой характер использования средств. 3. Автономность по отношению к бюджетам разных уровней.

Классификация внебюджетных фондов Внебюджетные фонды по целевому назначению по уровню управления по периоду функционирования социальные общегосударственные постоянные экономические территориальные временные

2. Пенсионный фонд РФ Ø Ø Современная пенсионная система РФ, в основном, базируется на федеральных законах: «О трудовых пенсиях в Российской Федерации» (17. 12. 2001 № 173 -ФЗ). «Об обязательном пенсионном страховании в Российской Федерации» (от 15. 12. 2001 № 167 -ФЗ). «Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации» (от 24. 07. 2003 № 111 -ФЗ). «О государственном пенсионном обеспечении в РФ» (от 15. 12. 2002 № 166 -ФЗ).

Доходы Пенсионного фонда РФ формируются за счет следующих источников: страховых взносов; средств Федерального бюджета; сумм пеней и иных финансовых санкций; доходов от размещения (инвестирования) временно свободных средств обязательного пенсионного страхования; добровольных взносов физических лиц и организаций, уплачиваемых ими не в качестве страхователей или застрахованных лиц; иных источников, не запрещенных законодательством РФ.

Поступающие в бюджет Пенсионного фонда РФ средства направляются на: Ø выплату в трудовых и государственных пенсий и социальных пособий на погребение умерших пенсионеров, не работавших на день смерти; Ø перевод средств в сумме, эквивалентной сумме пенсионных накоплений, учтенной в специальной части индивидуального лицевого счета застрахованного лица, в негосударственный пенсионный фонд, выбранный застрахованным лицом для формирования накопительной части трудовой пенсии; Ø доставку пенсий, выплачиваемых за счет средств бюджета ПФР; Ø финансовое и материально-техническое обеспечение текущей деятельности страховщика (включая содержание его центральный и территориальных органов) и др.

3. Фонд социального страхования РФ Фонд социального страхования является страховщиком по двум видам обязательного социального страхования: 1) государственное социальное страхование, связанное с временной нетрудоспособностью и материнством. 2) обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Доходы бюджета Фонда социального страхования РФ формируются за счет: страховых взносов работодателей (администрации предприятий, организаций, учреждений и иных хозяйствующих субъектов независимо от форм собственности); страховых взносов работодателей (организаций) и предпринимателей, применяющих специальные налоговые режимы и заключившими трудовой договор с застрахованными; добровольные взносы работодателей (организаций) и предпринимателей , применяющих специальные налоговые режимы и заключившими гражданско-правовой договор с застрахованными; добровольные взносы граждан, самостоятельно обеспечивающих себя работой (ИП, адвокаты, частные нотариусы и иные);

Доходы бюджета Фонда социального страхования РФ формируются за счет: страховые взносы на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний; доходов от инвестирования части временно свободных средств Фонда в ликвидные государственные ценные бумаги и банковские вклады; добровольных взносов граждан и юридических лиц; ассигнований из федерального бюджета и др.

Расходы Фонда социального страхования: Выплату пособий по временной нетрудоспособности; беременности и родам; женщинам, вставшим на учет в ранние сроки беременности; при рождении ребенка; при усыновлении ребенка; по уходу за ребенком до достижения им возраста полутора лет; социальное пособие на погребение или возмещение стоимости гарантированного перечня ритуальных работ. Выплата пособий по страхованию от несчастных случаев на производстве и профессиональных заболеваний. Оплата дополнительных выходных дней по уходу за ребенком инвалидом или инвалидом с детства до достижения им возраста 18 лет.

Расходы Фонда социального страхования: Оплата полной стоимости путевок, предоставляемых застрахованным гражданам на долечивание в санаторнокурортных учреждениях РФ, непосредственно после стационарного лечения, в соответствии с перечнем заболеваний. Предоставление установленным категориям граждан набора социальных услуг в части обеспечения санаторно -курортным лечением. Оплату проезда к месту лечения и отдыха и обратно. Обеспечение инвалидов техническими средствами реабилитации, отдельных категорий ветеранов – протезно-ортопедическими изделиями. Обеспечение текущей деятельности, содержание аппарата управления Фонда и прочие.

4. Фонды обязательного медицинского страхования Участники системы обязательного медицинского страхования Застрахованные граждане Страхователи Страховые компании Медицинские учреждения Фонды медицинского страхования

Финансовый механизм обязательного медицинского страхования Страхователи: работодатель; органы исполнительной власти субъектов РФ ФФОМС ТФОМС Страховые медицинские организации (страховщик) Медицинские организации Застрахованные граждане

Финансовые средства Федерального и территориального фондов ОМС образуются за счет: страховых взносов предприятий и иных хозяйствующих субъектов на ОМС, устанавливаемых законодательством РФ; ассигнований из федерального бюджета на выполнение целевых программ в области здравоохранения; добровольных взносов юридических и физических лиц; средств, предусматриваемых органами исполнительной власти в соответствующих бюджетах на ОМС неработающего населения; доходов от использования временно свободных финансовых средств.

Направления расходования фондов обязательного медицинского страхования: Ø выравнивание финансовых условий деятельности территориальных фондов в рамках базовой программы обязательного медицинского страхования (ФФОМС); Ø расходы на осуществление финансирования целевых программ в области здравоохранения (ФФОМС); Ø финансирование территориальной программы ОМС (ТФОМС); Ø расходы на выполнение региональных целевых программ по обязательному медицинскому страхованию (ТФОМС); Ø содержание аппарата фондов (ФФОМС, ТФОМС); Ø прочие расходы.

КРЕДИТ И ГОСУДАРСТВЕННЫЙ (МУНИЦИПАЛЬНЫЙ) ДОЛГ 1. 2. 3. Сущность государственного (муниципального) кредита")

ГОСУДАРСТВЕННЫЙ (МУНИЦИПАЛЬНЫЙ) КРЕДИТ И ГОСУДАРСТВЕННЫЙ (МУНИЦИПАЛЬНЫЙ) ДОЛГ 1. 2. 3. Сущность государственного (муниципального) кредита и его классификация. Понятие и классификация государственного (муниципального) долга. Методы управления государственным (муниципальным) долгом.

кредита Во-первых, потребность в кредите возникает в силу бюджетного разрыва. Во-вторых,")

Необходимость государственного (муниципального) кредита Во-первых, потребность в кредите возникает в силу бюджетного разрыва. Во-вторых, в связи с бюджетным дефицитом. В-третьих, причиной внешних (международных, межгосударственных) заимствований является необходимость осуществления крупных государственных расходов и ограниченность внутренних доходных источников.

кредита Государственный (муниципальный) кредит по типу государственного устройства страны по роли")

Классификация государственного (муниципального) кредита Государственный (муниципальный) кредит по типу государственного устройства страны по роли органов власти в кредитном процессе федеральный кредитор региональный заемщик муниципальны й бюджетн ые кредиты государственны е (муниципальны е) заимствования

кредита Бюджетные кредиты – это денежные средства, предоставляемые на возвратной и")

Классификация государственного (муниципального) кредита Бюджетные кредиты – это денежные средства, предоставляемые на возвратной и возмездной основе бюджетом одного уровня бюджетной системы страны бюджету другого уровня, а также негосударственному юридическому лицу, иностранному государству или иностранному юридическому лицу (внутренний, внешний). Государственные (муниципальные) заимствования представляют собой передачу в распоряжение органов публичной власти денежных средств, которые заемщики в соответствии с условиями займа обязаны возвратить кредитору в той же сумме и с уплатой процента или дохода в иной форме (государственные заимствования Российской Федерации: государственные заимствования субъектов РФ; муниципальные заимствования).

долга Ø государственный или муниципальный долг - это")

2. Понятие и классификация государственного (муниципального) долга Ø государственный или муниципальный долг - это обязательства, возникающие из государственных и муниципальных заимствований, гарантий по обязательствам третьих лиц, другие долговые обязательства, принятые на себя Российской Федерацией, субъектом Федерации или муниципальным образованием. * * ст. 6 «Бюджетный кодекс»

долга В зависимости от заемщика государственный долг РФ государственный долг субъекта")

Классификация государственного (муниципального) долга В зависимости от заемщика государственный долг РФ государственный долг субъекта РФ муниципальный долг В зависимости от типа кредитора внутренний долг внешний долг По срокам краткосрочный (до одного года) среднесрочный (от года до пяти лет) долгосрочный (более пяти лет) По экономическому признаку капитальный долг основной долг текущий долг

долгом Под управлением государственным (муниципальным) долгом понимается система мер")

3. Методы управления государственным (муниципальным) долгом Под управлением государственным (муниципальным) долгом понимается система мер по регулированию его объема и структуры, определению условий и осуществлению новых заимствований, регулированию рынка заимствований, реализации мер управления проблемными долгами, обслуживанию и погашению долга, предоставлению государственных и муниципальных гарантий, контролю за эффективным использованием заемных средств.

долгом 1. Осуществление процесса обоснования предельных объемов долговых обязательств. 2.")

Этапы управления государственным (муниципальным) долгом 1. Осуществление процесса обоснования предельных объемов долговых обязательств. 2. Формирование программы эмиссии государственных (муниципальных) ценных бумаг. 3. Проведение размещения облигаций и регулирование котировок по государственным (муниципальным) долговым обязательствам на вторичном долговом рынке. 4. Осуществление мероприятий, направленных на минимизацию проблемных долгов и предотвращение кризисных долговых ситуаций. 5. Исполнение первоначальных и скорректированных графиков платежей по обслуживанию и погашению государственного (муниципального) долга.

; Рефинансирование (погашение накопленной")

Методы управления долгом Реструктуризация (изменение графика погашения долга и уплаты процентов); Рефинансирование (погашение накопленной задолженности путем размещения новых займов); Конверсия (изменение доходности); Консолидация (увеличение сроков займа); Унификация (объединение нескольких ранее выпущенных займов в одном новом займе); Аннулирование

ОСНОВЫ ОРГАНИЗАЦИИ ФИНАНСОВ ОРГАНИЗАЦИЙ И ДОМАШНИХ ХОЗЯЙСТВ 1. Содержание финансов организаций различных форм собственности и домашних хозяйств и их структура 2. Принципы формирования и использования доходов и расходов организаций и домашних хозяйств

Финансы организаций и предприятий - это движение денежных средств субъектов хозяйствования, включая домашние хозяйства

образования денежных доходов; 2) использования денежных")

Финансы организаций и предприятий выполняют следующие функции: 1) образования денежных доходов; 2) использования денежных доходов; 3) контрольную функцию.

и домашних хозяйств финансы коммерческих организаций финансы некоммерческих организаций финансы домашних")

Финансы организаций (предприятий) и домашних хозяйств финансы коммерческих организаций финансы некоммерческих организаций финансы домашних хозяйств

Доходы коммерческих и некоммерческих организаций выручка от реализации продукции, имущества и имущественных прав (валовой доход), включая амортизационные отчисления; прибыль от реализации; внереализационные доходы в виде полученных дивидендов, процентов, штрафов и т. д. ; средства учредителей (участников) в виде взносов и безвозмездных перечислений; доходы (от оказания платных услуг населению, предпринимательской и иной деятельности некоммерческих организаций, приносящей доход; средства бюджетов и внебюджетных фондов; безвозмездные перечисления; пожертвования других организаций и физических лиц.

Расходы коммерческих и некоммерческих организаций затраты на производство продукции, материальные и приравненные к ним затраты, амортизационные отчисления, общехозяйственные расходы; затраты на оплату труда; уплата налогов и других обязательных платежей в бюджет и внебюджетные фонды; вложения в финансовые активы; расходы на финансирование капитальных вложений, расходы на формирование и увеличение капитала, прирост оборотных средств; внереализационные расходы, включая уплату штрафов, процентов, дивидендов; расходы на создание финансовых резервов; иные расходы.

; трудовые доходы")

Доходы домашних хозяйств предпринимательский доход (выручка от реализации товаров, работ и услуг); трудовые доходы в виде оплаты труда в различных ее формах, пенсии, пособия; компенсации из внебюджетных фондов и бюджетов; доходы от продажи продукции личных подсобных хозяйств; страховые выплаты; полученные проценты, дивиденды и другие внереализационные доходы.

Расходы домашних хозяйств расходы на осуществление предпринимательской деятельности; на обеспечение определенного качества жизни, на содержание семьи и детей; на приобретение объектов недвижимого имущества; на сбережения и накопления (инвестирование в ценные бумаги); уплата налогов и других обязательных платежей в бюджетную систему; иные расходы.

2. Принципы формирования и использования доходов и расходов организаций и домашних хозяйств Под организацией финансов организаций и домашних хозяйств понимается построение финансовых отношений, возникающих в процессе деятельности, на принципах, учитывающих особенности формирования и использования финансовых ресурсов и доходов.

Принципы формирования и использования частнохозяйственных финансовых ресурсов и доходов Принципы коммерческого расчета Принципы некоммерческого расчета

Принципы организации финансовых отношений в сфере коммерческой деятельности финансовая самостоятельность; самофинансирование; рентабельность и эффективность; материальная заинтересованность и ответственность; создание финансовых резервов; контроль финансовой деятельности.

Принципы организации финансовых отношений в сфере некоммерческой деятельности при сметном финансировании бюджетных учреждений; субъектов, работающих на самоокупаемости (всех прочих некоммерческих организаций, кроме бюджетных учреждений); домашних хозяйств.

бюджетных учреждений при сметном бюджетном финансировании являются:")

Принципами формирования и использования финансовых ресурсов (доходов) бюджетных учреждений при сметном бюджетном финансировании являются: определение сумм бюджетных ассигнований на основе нормирования отдельных видов расходов путем определения потребности в средствах, необходимых для возмещения текущих и капитальных затрат для финансового обеспечения функционирования бюджетного учреждения; целевое назначение и использование бюджетных ассигнований в соответствии с кодами бюджетной классификации и направлениями уставной деятельности учреждений; регламентация бюджетных средств по назначению, в соответствии с установленными законодательством нормами расходов, и по времени, в рамках финансового года и его кварталов;

бюджетных учреждений при сметном бюджетном финансировании являются:")

Принципами формирования и использования финансовых ресурсов (доходов) бюджетных учреждений при сметном бюджетном финансировании являются: выделение бюджетных ассигнований в меру выполнения результатов деятельности учреждений с учетом использования ранее выделенных средств; возможность сочетания сметного бюджетного финансирования и самоокупаемости (частичного или полного покрытия текущих и капитальных затрат за счет выручки от оказания платных услуг и другой деятельности, приносящей доход); государственный (муниципальный) контроль, обоснованного планирования бюджетных ассигнований и составления бюджетных смет (в том числе за счет внебюджетных источников), результативного и экономного использования средств; материальная ответственность за результативное и целевое использование бюджетных и иных средств.

организаций, работающих на самоокупаемости, являются: финансовая самостоятельность,")

Принципами формирования и использования финансовых ресурсов (доходов) организаций, работающих на самоокупаемости, являются: финансовая самостоятельность, в том числе при составлении и утверждении финансовых планов в виде смет доходов и расходов, ограниченная рамками, установленными законодательством и учредительными документами организации; формирование финансовых ресурсов (доходов) преимущественно за счет взносов учредителей, членских взносов, выручки от реализации продукции (работ, услуг), полученной от деятельности, приносящей доход, т. е. в основном из источников внебюджетного происхождения в соответствии с целями и задачами, определенными уставом (другим учредительным документом) организации; формирование выручки от реализации на основе объема предоставленных платных услуг в натуральном выражении и цен на них (например, для кинотеатров, музеев, автономных учреждений и т. д. );

организаций, работающих на самоокупаемости, являются: использование бюджетных")

Принципами формирования и использования финансовых ресурсов (доходов) организаций, работающих на самоокупаемости, являются: использование бюджетных средств преимущественно в виде субсидий, предоставляемых организациям на расширение их деятельности или получателям оказываемых ими услуг, а также в виде бюджетных ассигнований в рамках реализации приоритетных социальных программ и проектов; покрытие за счет выручки от реализации продукции (работ, услуг) и целевых поступлений всех затрат после уплаты установленных налогов и других обязательных платежей в бюджетную систему, в соответствии с учрежденными сметами доходов и расходов; материальная заинтересованность и ответственность за результаты деятельности, целевое использование и сохранность средств, устойчивое финансовое обеспечение уставной деятельности (при наличии нескольких учредителей организации они несут субсидиарную материальную ответственность); контроль формирования и использования финансовых ресурсов (доходов) организаций.

Основными принципами формирования и использования финансовых ресурсов домашних хозяйств, не осуществляющих предпринимательской деятельности, являются: финансовая самостоятельность и независимость в выборе источников доходов (за исключением государственных пенсий, пособий, стипендий) и направлений расходования денежных средств; полное или частичное самофинансирование; формирование собственных финансовых ресурсов преимущественно за счет доходов от индивидуального трудовой деятельности непредпринимательского характера, а также за счет поступлений средств из бюджетной системы в виде государственных пенсий, пособий, стипендий, компенсаций и субсидий; экономное расходование средств с учетом удовлетворения первоочередных материальных и духовных потребностей человека и семьи, а также социальной их значимости;

Основными принципами формирования и использования финансовых ресурсов домашних хозяйств, не осуществляющих предпринимательской деятельности, являются: создание страховых резервов, сбережений и накоплений; материальная заинтересованность и ответственность домашних хозяйств, выражающиеся в стимулах роста личных доходов каждого физического лица в отдельности и доходов семьи в целом, а также в их ответственности за выполнение договоров и финансовых обязательств; в случае нарушения условий договоров и обязательств домашние хозяйства обязаны добровольно или после судебного решения погасить задолженность и уплатить штрафы; контроль формирования и использования финансовых ресурсов и доходов в виде самоконтроля (внутреннего контроля физического лица или семьи), внешнего контроля со стороны организаций (банков, страховых компаний и т. д. ) и налогового контроля.

ФИНАНСОВЫЙ РЫНОК 1. Содержание и классификационная структура

Финансовый рынок представляет собой рынок финансовых ресурсов ФУНКЦИИ аккумулирующая перераспределительная

субъект объект

Объект и субъекты финансового рынка Объект финансового рынка Субъекты финансового рынка финансовые ресурсы Профессиональные участники и их контрагенты (клиенты, вкладчики, заемщики, инвесторы, страхователи, застрахованные лица) Органы государственной власти

КЛАССИФИКАЦИОННАЯ СТРУКТУРА Финансовый рынок по объекту или форме движения финансовых ресурсов Рынок кредитных ресурсов Рынок ценных бумаг Валютный рынок Рынок лизинговых услуг Рынок факторинговых услуг Рынок страховых услуг по наличию их самостоятельных профессиональн ых участников по месту нахождения финансового рынка по степени развитости финансового рынка кредитный внутренний развитые фондовый мировой развивающие ся страховой

Характерные признаки развитого финансового рынка: качественным и полноценным правовым обеспечением деятельности субъектов на финансовом рынке; развитой и отлаженной системой информационного обеспечения субъектов финансового рынка; высокой ликвидностью и надежностью большинства инструментов финансового рынка; развитостью системы и высокой надежностью финансовых посредников; масштабностью финансовых сделок и операций, совершаемых на рынке; наличием развитой рыночной инфраструктуры (системы гарантирования, страхования и защиты прав инвесторов, системы рейтинговых агентств и кредитных бюро, контроля и аудита, биржевой торговли и коммуникаций).

Характерные признаки развивающегося финансового рынка: высокие финансовые, политические риски; отсутствие четкой отлаженной системы их страхования; низкая эффективность рынка (большие сроки прохождения финансовых ресурсов от первичного до конечного размещения; большая разница между ценами покупки и продажи финансовых ресурсов); жесткость мер государственного надзора и регулирования; зависимость от развитых финансовых рынков.

Проблемы финансового рынка РФ 1. Недостаток ресурсной базы. 2. Инертность населения как субъекта финансового рынка. 3. Низкий уровень диверсификации наиболее активных операций на рынке по финансовым инструментам, территориям страны и финансовым посредникам. 4. Отсутствие особо крупных финансовых посредников. 5. Несовершенство ценообразования на финансовом рынке. 6. Высокая степень рисков, вытекающая из комплекса перечисленных выше проблем и некоторых других причин.

Перспективы развития финансового рынка России 1. Стабильное и долговременное развитие экономики на инновационной базе. 2. Совершенствование системы защиты прав вкладчиков, застрахованных лиц и инвесторов. 3. Укрепление доверия к банковской, страховой и иной негосударственной системе услуг финансового характера. 4. Создание привлекательных стимулов привлечения сбережений населения. 5. Превращение системы «Бюро кредитных историй» в эффективный механизм развития финансового рынка.

Перспективы развития финансового рынка России 6. Повышение объективности ценообразования на финансовом рынке с учетом интересов всех его субъектов, сокращение необоснованных разрывов между ценой продажи и ценой покупки финансовых ресурсов для их конечных потребителей. 7. Своевременное выявление фактов недобросовестной конкуренции на финансовом рынке, создание эффективной системы противодействия ей. 8. Поэтапное расширение возможностей допуска на российский финансовый рынок иностранных финансовых организаций.

УПРАВЛЕНИЕ ФИНАНСАМИ 1. Содержание системы управления финансами

Управление финансами - это система, состоящая из структурных элементов, методов, цели, задач и конечного результата.

Система управления финансами Объекты управления Субъекты управления Финансовая политика Финансовый механизм Результат управления

Система управления финасами Субъекты управления финансами Органы публичной власти, службы и другие субъекты финансового управления Федеральные органы и финансовый аппарат управления Региональные органы, органы местного самоуправления и их финансовый аппарат Руководители, финансовый менеджмент и финансовые службы организаций

Система управления финасами Объекты управления финансами Финансовая система Публичные государственные и муниципальные финансовые ресурсы Частнохозяйственные финансовые ресурсы

Система управления финасами Финансовая политика Концепция, цель, задачи финансовой политики Финансовая стратегия Финансовая тактика Оперативная финансовая работа

Система управления финасами Элементы: прогнозирование, планирование, регулирование, контроль Формы, методы и инструменты образования и использования финансовых ресурсов и денежных доходов Публично-правовые формы, методы и инструменты Частнохозяйственные формы, методы и инструменты Финансово-правовое обеспечение Финансовый механизм

Формирование и эффективное использование финансовых ресурсов")

Система управления финасами Результат управления (достижение целей, эффекта) Формирование и эффективное использование финансовых ресурсов и доходов Финансовое обеспечение расходных полномочий, органов государственной власти и местного самоуправления, прирост общественных благ Финансовое обеспечение деятельности организаций и граждан, рост доходов и прибыли, эффективное их расходованиефинансового контроля Эффективность и вложение за формированием и использованием финансовых ресурсов и доходов

Органы (субъекты) публичной власти Органы законодательно йи представительн ые")

Органы управления финансами (финансовые ресурсы) Органы (субъекты) публичной власти Органы законодательно йи представительн ые власти РФ, субъектов РФ и органов местного самоуправления Президент Главы субъектов РФ и МО Счетная палата Администраци я муниципальны х образований (профильные управления) Правительст во РФ, Федеральные министерств а, службы, агентства Правительст во субъектов РФ, региональны е министерств а Частнохозяйственные (субъекты) органы управления Главы и органы управления коммерческих организаций, их финансовые службы и менеджеры Главы и финансовые службы некоммерческих организаций Главы и финансовые отделы бюджетных и иных учреждений Домашние хозяйства (члены семей, индивидуальные предприниматели)

финансовая политика")

ФИНАНСОВАЯ ПОЛИТИКА 1. 2. 3. Содержание и классификация финансовой политики Государственная (муниципальная) финансовая политика Корпоративная финансовая политика

1. Содержание и классификация финансовой политики Финансовая политика представляет собой комплекс мер органов власти и хозяйствующих субъектов в области формирования и использования финансовых ресурсов.

Составляющие финансовой политики Субъекты финансовой политики Основные структурные элементы финансовой политики Результативность финансовой политики

Субъекты финансовой политики Объекты финансовой политики органы законодательной совокупность финансовых и исполнительной отношений и финансовых властей, которые ресурсов, возникающих определяют , в процессе разрабатывают функционирования и контролируют финансовой системы реализацию утвержденных направлений

Основные структурные элементы финансовой политики § разработка научно-обоснованной концепции финансовой политики; Концепция финансовой политики – это совокупность основополагающих целей, задач, приоритетов и способов управления финансами. § определение основных направлений использования финансов в текущем и будущих периодах; § разработка конкретных путей реализации основных направлений использования финансов на перспективу

Элементы государственной финансовой политики Налоговая политика Единый комплекс действий государства по установлению совокупности налогов и сборов (налоговой системы) и контролю за их эффективной реализацией в целях обеспечения развития общества Таможенная политика Комплекс мер, применяемых государством в целях установления определенного режима таможенного налогообложения для обеспечения экономической безопасности государства Денежнокредитная политика Совокупность государственных мероприятий в области денежного обращения и кредита, направленных на достижение экономического роста, сдерживание инфляции и обеспечение занятости населения

Элементы государственной финансовой политики Инвестицио нная политика Совокупность государственных направленных на создание инвестиционного в стране мероприятий, благоприятного климата Бюджетная политика Целенаправленная деятельность государства, связанная с формированием и распределением централизованного фонда денежных средств, предназначенного для удовлетворения общегосударственных потребностей Социальная политика Важнейшая составная часть государственной внутренней политики, направленная на обеспечение расширенного воспроизводства населения и поддержание стабильности в обществе

политика корпоративная политика")

Классификационная структура Виды финансовой политики по сферам финансовой системы государственная (муниципальная) политика корпоративная политика по функциональному признаку Доходная политика Расходная политика Контрольная политика по характеру целей финансовая стратегия финансовая тактика

Классификационная структура Финансовая стратегия – крупномасштабные, долговременные цели и задачи финансовой политики, которым подчинены все структурные элементы финансовой политики, которые оказывают существенное влияние на развитие страны или хозяйствующего субъекта. Финансовая тактика – конкретизирует финансовую стратегию и определяет конкретные пути и меры по реализации финансовой политики на определенном этапе развития страны и хозяйствующего субъекта.

финансовая политика Виды государственной (муниципальной) финансовой политики по территориальному признаку федеральная")

2. Государственная (муниципальная) финансовая политика Виды государственной (муниципальной) финансовой политики по территориальному признаку федеральная политика региональная политика местная политика по признаку целевой направленности стимулирующая финансовая политика сдерживающая финансовая политика по взаимосвязи с объектами финансового регулирования политика регулирования экономики политика социальной сферы

финансовой политики по отношению к сегментам финансового рынка денежно-кредитная политика по")

Виды государственной (муниципальной) финансовой политики по отношению к сегментам финансового рынка денежно-кредитная политика по отношению к звеньям системы публичных финансов бюджетная и внебюджетная политика страховая политика таможенная политика фондовая политика в области государственных заимствований

3. Корпоративная финансовая политика КОРПОРАТИВНАЯ ФИНАНСОВАЯ ПОЛИТИКА представляет собой совокупность стратегических и тактических мер в области формирования и использования финансовых ресурсов и доходов хозяйствующих субъектов (преимущественно организаций).

финансовая политика компании в целом и финансовая политика в отношении обособленных")

КЛАССИФИКАЦИОННАЯ СТРУКТУРА 1) финансовая политика компании в целом и финансовая политика в отношении обособленных подразделений компании; 2) агрессивная, умеренная и сдерживающая финансовая политика; 3) политика поглощения, слияния и разделения; 4) политика финансового оздоровления путем восстановления платежеспособности и санации;

политика ориентации на рентабельность или на ликвидность; 6) финансовая политика по")

КЛАССИФИКАЦИОННАЯ СТРУКТУРА 5) политика ориентации на рентабельность или на ликвидность; 6) финансовая политика по видам финансовой деятельности: ценовая, дивидендная, учетная, налоговая, инвестиционная, долговая; 7) финансовая политика коммерческих, некоммерческих, участников финансового рынка.

ФИНАНСОВЫЙ МЕХАНИЗМ 1. СОДЕРЖАНИЕ И СТРУКТУРА ФИНАНСОВОГО МЕХАНИЗМА

Финансовый механизм представляет собой совокупность элементов, методов и инструментов формирования и использования финансовых ресурсов, призванный обеспечить реализацию финансовой политики.

Финансовый механизм элементы финансовое право финансовое прогнозировани е и планирование финансовое регулирование финансовый контроль методы инструменты

ФИНАНСОВОЕ ПРАВО представляет совокупность законодательных и подзаконных актов в области управления финансовыми ресурсами.

ФИНАНСОВОЕ ПРОГНОЗИРОВАНИЕ представляет собой деятельность по предвидению и стратегической оценке объема, состава и структуры финансовых ресурсов, направлений их использования и перспектив развития.

ФИНАНСОВОЕ ПЛАНИРОВАНИЕ это деятельность органов управления финансами по составлению, рассмотрению и утверждению финансовых планов субъектов экономики (органов власти, организаций и индивидуальных предпринимателей).

ФИНАНСОВОЕ РЕГУЛИРОВАНИЕ Представляет собой целенаправленное воздействие органов управления на макроэкономические процессы, а также целенаправленную деятельность органов управления организаций по саморегулированию микроэкономических процессов.

ФИНАНСОВЫЙ КОНТРОЛЬ Представляет собой деятельность субъектов управления, направленную на выявление отклонений от принятых норм финансового права, от запланированных параметров финансовых планов в процессе формирования и использования финансовых ресурсов, а также на принятие мер по устранению выявленных нарушений и отклонений.

Финансовый механизм Государственный финансовый механизм Корпоративный финансовый механизм денежно-кредитный механизм ценообразования бюджетный кредитный внебюджетный инвестиционный налоговый страховой механизм формирования и распределения прибыли

ФИНАНСОВОЕ ПРОГНОЗИРОВАНИЕ И ПЛАНИРОВАНИЕ 1. Основы финансового прогнозирования. 2. Финансовое планирование. Методы финансового прогнозирования и планирования.

1. Финансовое прогнозирование представляет собой деятельность по предвидению и стратегической оценке объема, состава и структуры финансовых ресурсов, направлений их использования и перспектив развития.

Целью финансового прогнозирования является разработка экономически обоснованных оценочных параметров развития финансовых ресурсов. Основные задачи: прогнозирование источников, объема и структуры финансовых ресурсов обоснование приоритетов, направлений и путей использования финансовых ресурсов определение результата и оценка финансовых последствий принимаемых решений в рамках параметров финансового прогноза.

Финансовое планирование — это деятельность органов управления финансами по составлению, рассмотрению и утверждению финансовых планов.

финансовые планы Корпоративные финансовые планы Бюджеты Баланс Сметы доходов и")

Финансовое планирование Государственные (муниципальные) финансовые планы Корпоративные финансовые планы Бюджеты Баланс Сметы доходов и расходов внебюджетных фондов Сводный бюджет Баланс финансовых ресурсов План движения денежных средств Баланс денежных доходов и расходов населения Налоговый бюджет Инвестиционный проект Смета доходов и расходов учреждения

Субъектами финансового планирования являются органы власти, органы управления организаций и учреждений, а также индивидуальные предприниматели (как правило, использующие наемную рабочую силу). Объектом финансового планирования выступают финансовые ресурсы. Целью финансового планирования является стабильное финансовое обеспечение воспроизводственного процесса на макро- и микроуровнях.

; обеспечение сбалансированности,")

Задачи Ø Ø определение объема, направлений и приоритетов использования финансовых ресурсов (доходов); обеспечение сбалансированности, экономного, эффективного и результативного использования финансовых ресурсов; обеспечения финансовой устойчивости; определение экономически обоснованного размера финансовых резервов.

Методы финансового прогнозирования и планирования: математического моделирования эконометрического прогнозирования экспертных оценок трендовый сценарный стохастический

Метод математического моделирования основан на учете множества факторов и выборе оптимального из нескольких вариантов проекта прогноза (плана) с позиций соответствия концепции и стратегии финансовой политики.

Метод эконометрического прогнозирования предполагает расчет показателей на основе статистических оценочных коэффициентов при одной или нескольких экономических переменных (факторах влияния на показатели прогноза или плана) и построение эконометрических моделей финансового прогноза (плана).

Метод экспертных оценок обобщение и обработка оценок экспертов по определенным вопросам.

Метод построения трендов строится на зависимости групп доходов и расходов от фактора времени исходя из сложившихся трендов (тенденций).

Сценарный метод основан на субъективных предпочтениях должностных лиц, менеджеров, инвесторов и собственников.

параметров и взаимосвязи между финансовыми показателями")

Стохастический метод связан с вероятностной оценкой прогнозных (плановых) параметров и взаимосвязи между финансовыми показателями и исходными эмпирическими данными, используемыми прогнозировании.

ФИНАНСОВОЕ РЕГУЛИРОВАНИЕ 1. Основы финансового регулирования 2. Виды публичного финансового регулирования 3. Понятие и этапы корпоративного финансового регулирования

1. ФИНАНСОВОЕ РЕГУЛИРОВАНИЕ Представляет собой целенаправленное воздействие органов управления на макроэкономические процессы, а также целенаправленную деятельность органов управления организаций по саморегулированию микроэкономических процессов.

Система финансового регулирования Финансовое регулирование Публичное регулирование Корпоративное регулирование

регулирования государственное регулирование ценообразования установление уровней предельного роста цен и")

2. Виды государственного (муниципального) регулирования государственное регулирование ценообразования установление уровней предельного роста цен и тарифов, в том числе на продукцию естественных монополий антикризисное регулирование и реструктуризация экономики и социальной сферы формирование и использование Резервного фонда, Фонда национального благосостояния, Инвестиционного фонда РФ и иных фондов налоговое регулирование бюджетное финансирование национальных проектов, государственных целевых программ и др. введения новых, изменения или отмена действующих налогов; изменения налоговых ставок; установление налоговых льгот и санкций и пр. регулирование установление, отмена или изменение видов экспортно-импортных таможенных пошлин, их ставок и других операций элементов обложения

регулирования регулирование финансового рынка установления норм и нормативов деятельности профессиональных")

2. Виды государственного (муниципального) регулирования регулирование финансового рынка установления норм и нормативов деятельности профессиональных участников финансового рынка (образование и использование собственных средств, капитала и резервов); введения особого отдельным налогам бюджетное и внебюджетное регулирование порядка налогообложения формирование и распределение государственных заказов и закупок; прямые бюджетные ассигнования и инвестиции в отдельные отрасли и сферы экономики; индексация пенсий и пособий межбюджетное регулирование по предоставление межбюджетных трансфертов из фондов межбюджетного регулирования

Объекты государственного регулирования 1. Государственное финансовое регулирование макроэкономических стоимостных пропорций, секторов рынка и отраслевой структуры экономики. 2. Государственное финансовое регулирование социальной сферы. 3. Государственное финансовое регулирование развития территорий.

3. Понятие и цели корпоративного финансового регулирования Корпоративное финансовое регулирование представляет собой саморегулирующуюся деятельность менеджмента коммерческих организаций. Цели 1. Корректировка плановых параметров движения финансовых ресурсов. 2. Повышение эффективности расходов.

Корпоративное финансовое регулирование Важнейшим элементом корпоративного финансового регулирования выступает налоговое регулирование. Механизмами и методами корпоративного налогового регулирования являются минимизация и оптимизация налогов, налоговое бюджетирование.

Этапы корпоративного финансового планирования 1 этап - организационно-исследовательский осуществляется подбор финансовых методов и инструментов, которые будут задействованы при формировании финансовых планов, производственной, инвестиционной, финансовой, учетной и налоговой политики предприятия.

Этапы корпоративного финансового планирования 2 этап - весь спектр выбранных финансовых мер, методов и решений фиксируется в стратегических, тактических и оперативных финансовых планах предприятия, в том числе в балансе финансовых ресурсов, сводном и налоговом бюджетах.

Этапы корпоративного финансового планирования 3 этап - реализация мероприятий, закрепленных в финансовых планах. Осуществление финансового мониторинга и контроля, выявление расхождений плановых (прогнозных) и фактических финансовых параметров, анализ причин отклонений и внесение необходимых корректив путем изменения отдельных элементов и инструментов применяемых финансовых механизмов или задействования новых методов и инструментов целенаправленного воздействия на денежные (финансовые) потоки.

ФИНАНСОВЫЙ КОНТРОЛЬ 1. Содержание финансового контроля 2. Отрасли, виды, формы и методы финансового контроля 3. Органы финансового контроля, их задачи и полномочия

1. Содержание финансового контроля. Финансовый контроль Представляет собой деятельность субъектов управления, направленную на выявление отклонений от принятых норм финансового права, от запланированных параметров финансовых планов в процессе формирования и использования финансовых ресурсов, а также на принятие мер по устранению выявленных нарушений и отклонений.

ЦЕЛЬ своевременное выявление отклонений от параметров финансовых планов и финансовой политики на макро- и микроуровне, выявление финансовых правонарушений и принятие своевременных мер по их устранению (предотвращению) и недопущению.

СИСТЕМА ФИНАНСОВОГО КОНТРОЛЯ ОТРАСЛИ ВИДЫ ПРИНЦИПЫ ОРГАНИЗАЦИИ ЭЛЕМЕНТЫ

финансовый контроль бюджетный внебюджетный налоговый таможенный денежно-кредитный")

ОТРАСЛЬ И ВИДЫ ФИНАНСОВОГО КОНТРОЛЯ Государственный (муниципальный) финансовый контроль бюджетный внебюджетный налоговый таможенный денежно-кредитный страховой инвестиционный

ОТРАСЛИ И ВИДЫ ФИНАНСОВОГО КОНТРОЛЯ Негосударственный финансовый контроль аудиторский внутрихозяйственный общественный

последующий внешний внутренний камеральный")

ФОРМЫ ФИНАНСОВОГО КОНТРОЛЯ Ø Ø Ø Ø предварительный текущий (оперативный) последующий внешний внутренний камеральный выездной

Элементы финансового контроля 1. Субъект контроля – контролирующая организация 2. Объект контроля – контролируемая организация 3. Предмет контроля – то, что подлежит контролю 6. Сбор и обработка исходных данных для проведения контроля 7. Техника и технология контроля – проведение контрольных мероприятий и оформление результатов на основе определенных технических требований 8. Процесс контроля – деятельность субъектов контроля по достижению эффективными способами поставленных целей 4. Принципы финансового контроля 9. Результат контроля и затраты на его осуществление 5. Методы финансового контроля 10. Принятие решений по результатам контроля

СУБЪЕКТЫ ФИНАНСОВОГО КОНТРОЛЯ специализированные контролирующие органы квалифицированные специалисты

ОБЪЕКТЫ органы власти, организации и физические лица, деятельность которых подлежит контролю со стороны контролирующих органов и лиц. ПРЕДМЕТ количественные и качественные показатели, характеризующие входящие и исходящие потоки финансовых ресурсов на макро- и микроуровне.

Общие принципы финансового контроля Законность – содержание контроля определяется основными законодательными нормативными актами Гласность – результаты финансового контроля должны быть Объективность общедоступны – финансовый контроль строится строго на фактической и документальной основах, имеет дело с отчетными данным о финансовой деятельности объекта контроля, оценивает их всесторонне и беспристрастно Подотчетность органов финансового контроля создающим их органам власти или собственникам Разграничение функций и полномочий между различными органами финансового контроля - органы финансового контроля не должны дублировать друга, призваны обеспечивать возможно большую полноту контроля, координировать свои действия Независимость – органы контроля и их работники должны быть максимально ограждены от возможного влияния на результат их деятельности со стороны проверяемых

Методы финансового контроля Финансовая проверка – единичное контрольное действие или исследование дел на определенном участке деятельности объекта контроля Обследование – изучение отдельных аспектов функционирования объектов контроля в целях определения его состояния и возможных направлений развития Надзор – контроль за осуществлением финансовых операций в целях приведения в соответствие с нормами и требованиями, предъявляемыми действующим законодательством Мониторинг (наблюдение) – постоянный контроль за использованием финансовых ресурсов объектов контроля и его финансовым состоянием Анализ финансового состояния – оценка способности объекта контроля финансировать свою деятельность Ревизия – система обязательных контрольных действий по проверке законности, целесообразности и эффективности все совершенных операций

АУДИТОРСКИЙ КОНТРОЛЬ представляет собой контрольную деятельность, осуществляемую аудиторскими организациями или отдельными аудиторами путем проведения независимых проверок отражения фактов финансово -хозяйственной деятельности в бухгалтерском учете и составления финансовой отчетности организациями.

Особенности внутрихозяйственного контроля контрольные действия осуществляют работники хозяйствующего субъекта; отсутствует единая нормативно-правовая база контрольной деятельности; контрольная деятельность имеет постоянный характер.

3. Органы финансового контроля, их задачи и полномочия

Органы государственного финансового контроля Российской Федерации Счетная палата РФ Главное контрольн ое управление Президент а РФ Федеральная служба по финансовом у мониторинг у (Росфинмон иторинг) Федеральная служба страхового надзора (Росстрахнадзо р) Федеральн ая таможенна я служба Федеральная служба финансовобюджетного надзора (Росфиннадзо р) Центральн ый банк РФ (Банк России) Федеральная налоговая служба Министерств о финансов РФ (Минфин России) Федеральное казначейство (Казначейств о России)

Органы государственного финансового контроля Наименовани е органа Год создани я Подчинение Основная цель деятельности Счетная палата 1995 Федеральное Собрание РФ Обеспечение контрольной деятельности по исполнению федерального бюджета Федеральная таможенная служба 1991 Правительст во РФ Выработка направлений государственной таможенной политики, контроль и надзор в области таможенного дела Министерство финансов РФ 1802 Правительст во РФ Выработка основных направлений финансовой политики государства и контроль за их реализацией Главное контрольное управление 1993 Президент РФ Контроль за исполнением федеральных законов, указов и распоряжений Президента РФ

Органы государственного финансового контроля Наименовани е органа Год создани я Подчинение Основная цель деятельности Банк России 1860 Государствен Защита и обеспечение ная Дума устойчивости рубля, ; развитие и укрепление банковской системы РФ и обеспечение эффективного и бесперебойного функционирования платежной системы Федеральная налоговая служба 1991 Министерств о финансов РФ Контроль и надзор за соблюдением законодательства РФ о налогах и сборах Федеральное казначейство 1992 Министерств о финансов РФ Обеспечение исполнения бюджета и кассового обслуживания исполнения бюджетов бюджетной системы

Органы государственного финансового контроля Наименовани е органа Год создани я Подчинение Основная цель деятельности Федеральная служба по финансовому мониторингу 2001 Правительст во РФ Противодействие легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма Федеральная служба финансовобюджетного надзора 2004 Министерств Контроль и надзор в финансово о РФ -бюджетной сфере, а также валютный контроль

Финансы (общая теория).ppt