10 Тема Финансы домашних хозяйств (2).pptx

- Количество слайдов: 45

Финансы Тема № 10 ФИНАНСЫ ДОМАШНИХ ХОЗЯЙСТВ

Финансы Тема № 10 ФИНАНСЫ ДОМАШНИХ ХОЗЯЙСТВ

Вопросы лекции: 1. Сущность финансов домашних хозяйств. Финансовые отношения населения с государственной финансовой системой 2. Функции финансов домашних хозяйств 3. Финансовые ресурсы домашних хозяйств. 4. Бюджет домашних хозяйств, их доходы и расходы 5. Государственное регулирование уровня жизни населения. 6. Государственные социальные трансферты. 7. Предпринимательская деятельность граждан

Вопросы лекции: 1. Сущность финансов домашних хозяйств. Финансовые отношения населения с государственной финансовой системой 2. Функции финансов домашних хозяйств 3. Финансовые ресурсы домашних хозяйств. 4. Бюджет домашних хозяйств, их доходы и расходы 5. Государственное регулирование уровня жизни населения. 6. Государственные социальные трансферты. 7. Предпринимательская деятельность граждан

Домашнее хозяйство это совокупность денежных отношений по поводу создания и использования фондов денежных средств, в которые вступают домашние хозяйства и его участники в процессе своей социально-экономической деятельности. Финансы населения (домашних хозяйств) представляют собой своеобразную часть финансовой системы. Население (граждане) вступает в отношения своими денежными средствами с общегосударственной финансовой системой и хозяйствующими субъектами производственной и непроизводственной сфер всех форм собственности. Эти многообразные отношения связаны с оплатой труда населению, выплатами из накопительной пенсионной системы денежных средств, получением материальных и нематериальных благ; с другой стороны, население своими денежными средствами выплачивает налоги, оплачивает услуги государственных и других учреждений и организаций производственной и непроизводственной сфер. Такие отношения являются финансовыми, за исключением денежных отношений, связанных с приобретением потребительских товаров и услуг в торговой сети, на рынках, предприятиях и организациях по обслуживанию населения (транспорта, связи, бытового сектора 3 и т. д. ), относящихся к обмену.

Домашнее хозяйство это совокупность денежных отношений по поводу создания и использования фондов денежных средств, в которые вступают домашние хозяйства и его участники в процессе своей социально-экономической деятельности. Финансы населения (домашних хозяйств) представляют собой своеобразную часть финансовой системы. Население (граждане) вступает в отношения своими денежными средствами с общегосударственной финансовой системой и хозяйствующими субъектами производственной и непроизводственной сфер всех форм собственности. Эти многообразные отношения связаны с оплатой труда населению, выплатами из накопительной пенсионной системы денежных средств, получением материальных и нематериальных благ; с другой стороны, население своими денежными средствами выплачивает налоги, оплачивает услуги государственных и других учреждений и организаций производственной и непроизводственной сфер. Такие отношения являются финансовыми, за исключением денежных отношений, связанных с приобретением потребительских товаров и услуг в торговой сети, на рынках, предприятиях и организациях по обслуживанию населения (транспорта, связи, бытового сектора 3 и т. д. ), относящихся к обмену.

2. малообеспеченные не бедные, но и не средний класс 3. средний класс 4. высший средний класс 5. обеспеченные (богатые) 1. не хватает средств на питание, одежду и обувь достаточно, чтобы купить продукты питания, одежду и обувь, оплатить услуги жилищно-коммунальной сферы, однако испытываем трудности с покупкой товаров длительного пользования не испытывают сложностей при покупке питания, основных непродовольственных товаров и услуг, но недостаточно средств для приобретения дополнительного жилья (квартиры, дома, дачи), дорогого автомобиля и тому подобного потребляем качественные продукты, проживаем в комфортных условиях, имеем работу, собственное дело и/или собственность, приносящие доход, но нет достаточно свободного времени для отдыха и досуга достаточно ресурсов (знание, здоровье, финансы, собственность, время) для комфортной жизни

2. малообеспеченные не бедные, но и не средний класс 3. средний класс 4. высший средний класс 5. обеспеченные (богатые) 1. не хватает средств на питание, одежду и обувь достаточно, чтобы купить продукты питания, одежду и обувь, оплатить услуги жилищно-коммунальной сферы, однако испытываем трудности с покупкой товаров длительного пользования не испытывают сложностей при покупке питания, основных непродовольственных товаров и услуг, но недостаточно средств для приобретения дополнительного жилья (квартиры, дома, дачи), дорогого автомобиля и тому подобного потребляем качественные продукты, проживаем в комфортных условиях, имеем работу, собственное дело и/или собственность, приносящие доход, но нет достаточно свободного времени для отдыха и досуга достаточно ресурсов (знание, здоровье, финансы, собственность, время) для комфортной жизни

Домашнее хозяйство – это экономическая единица в составе одного или нескольких человек. Домашние хозяйства, или домохозяйства, выступают первым компонентом частного сектора экономики. В них формируются экономические ресурсы и предлагаются другим секторам, потребляется и сберегается полученный за использованные ресурсы доход. Домашние хозяйства обеспечивает производство и воспроизводство человеческого капитала. Она самостоятельно принимает решения на потребительском рынке. Она является собственником какого-либо фактора производства (земля, капитал, рабочая сила). Стремится максимально удовлетворить свои потребности. Домохозяйством, кроме семей, могут называться и организации, которые занимаются производством (церковь, профсоюз, партия). 5

Домашнее хозяйство – это экономическая единица в составе одного или нескольких человек. Домашние хозяйства, или домохозяйства, выступают первым компонентом частного сектора экономики. В них формируются экономические ресурсы и предлагаются другим секторам, потребляется и сберегается полученный за использованные ресурсы доход. Домашние хозяйства обеспечивает производство и воспроизводство человеческого капитала. Она самостоятельно принимает решения на потребительском рынке. Она является собственником какого-либо фактора производства (земля, капитал, рабочая сила). Стремится максимально удовлетворить свои потребности. Домохозяйством, кроме семей, могут называться и организации, которые занимаются производством (церковь, профсоюз, партия). 5

Концепция «человеческий капитал» Финансы домашних хозяйств важно рассматривать с позиций развития «человеческого капитала» . Концепция «человеческий капитал» впервые была выдвинута Т. Шульцем в начале 60 -х годов прошлого столетия. Под «человеческим капиталом понимается способности, знания и умения работников, которые дают им возможность активно действовать в социальной и экономической областях» . Эти качества определяются, в первую очередь, уровнем образования и здравоохранения нации. К основным элементам человеческого капитала, в соответствии с представлениями Г. Беккера, относятся: • капитал образования (знания — общие и специальные); • опыт)- капитал подготовки на производстве (квалификация, навыки, производственный • капитал здоровья; • обладание экономически значимой информацией (информированность о ценах • и доходах); • капитал миграции (обеспечивающий мобильность работников); • мотивация экономической деятельности. 6

Концепция «человеческий капитал» Финансы домашних хозяйств важно рассматривать с позиций развития «человеческого капитала» . Концепция «человеческий капитал» впервые была выдвинута Т. Шульцем в начале 60 -х годов прошлого столетия. Под «человеческим капиталом понимается способности, знания и умения работников, которые дают им возможность активно действовать в социальной и экономической областях» . Эти качества определяются, в первую очередь, уровнем образования и здравоохранения нации. К основным элементам человеческого капитала, в соответствии с представлениями Г. Беккера, относятся: • капитал образования (знания — общие и специальные); • опыт)- капитал подготовки на производстве (квалификация, навыки, производственный • капитал здоровья; • обладание экономически значимой информацией (информированность о ценах • и доходах); • капитал миграции (обеспечивающий мобильность работников); • мотивация экономической деятельности. 6

Концепция «человеческий капитал» Отсюда получило развитие понятие - «инвестиции в человеческий капитал» , то есть вложения в средств в развитие человека, в его знания, повышение мастерства в из ранной сфере деятельности, совершенствование духовной и физической сторон человеческого бытия. Общей экономической характеристикой инвестиций в человеческий капитал является то, что их рентабельность намного превосходит прибыльность в физический капитал. Эти выводы стали теоретическим обоснованием для беспрецедентного развития сферы просвещения и подготовки кадров в развитых капиталистических странах. Можно выделить несколько принципиально важных положений теории человеческого капитала: сохранение и развитие человеческих ресурсов является основой для долгосрочного экономического развития общества; качество человеческого капитала определяется уровнем образования, науки, культуры и здоровья нации; человеческий капитал является частью национального богатства страны; человеческий капитал, как любая другая форма воспроизводимого капитала, может изнашиваться и требует постоянной поддержки; человеческий капитал обесценивается, если факторы, влияющие на его качество (образование, здравоохранение, наука и др. ), деградируют. 7

Концепция «человеческий капитал» Отсюда получило развитие понятие - «инвестиции в человеческий капитал» , то есть вложения в средств в развитие человека, в его знания, повышение мастерства в из ранной сфере деятельности, совершенствование духовной и физической сторон человеческого бытия. Общей экономической характеристикой инвестиций в человеческий капитал является то, что их рентабельность намного превосходит прибыльность в физический капитал. Эти выводы стали теоретическим обоснованием для беспрецедентного развития сферы просвещения и подготовки кадров в развитых капиталистических странах. Можно выделить несколько принципиально важных положений теории человеческого капитала: сохранение и развитие человеческих ресурсов является основой для долгосрочного экономического развития общества; качество человеческого капитала определяется уровнем образования, науки, культуры и здоровья нации; человеческий капитал является частью национального богатства страны; человеческий капитал, как любая другая форма воспроизводимого капитала, может изнашиваться и требует постоянной поддержки; человеческий капитал обесценивается, если факторы, влияющие на его качество (образование, здравоохранение, наука и др. ), деградируют. 7

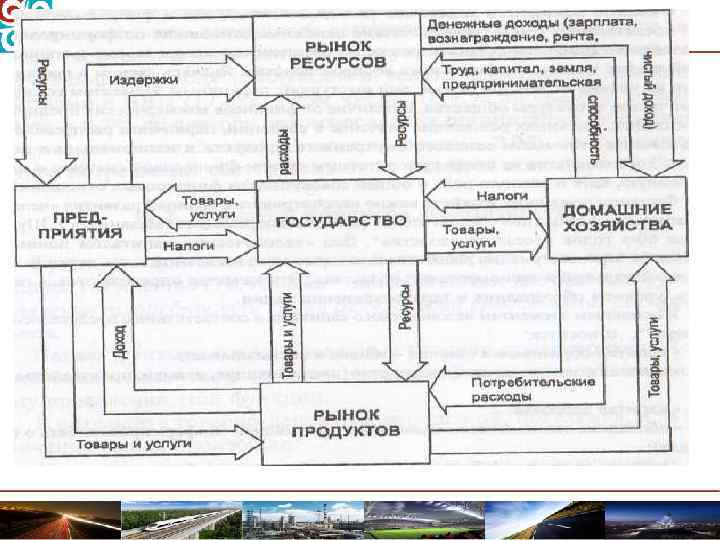

Система внешних финансовых отношений домашнего хозяйства

Система внешних финансовых отношений домашнего хозяйства

выступают в качестве покупателей товаров и услуг;") В условиях рыночных отношений домашние хозяйства: 1) выступают в качестве покупателей товаров и услуг; 2) предоставляют рыночным субъектам факторы производства (прежде всего рабочую силу); 3) выполняют функцию сбережения части совокупного дохода и приобретают реальные и финансовые активы.

В условиях рыночных отношений домашние хозяйства: 1) выступают в качестве покупателей товаров и услуг; 2) предоставляют рыночным субъектам факторы производства (прежде всего рабочую силу); 3) выполняют функцию сбережения части совокупного дохода и приобретают реальные и финансовые активы.

Функции финансов домохозяйств: обеспечения потребностей семьи денежными средствами Перераспределител ьная • расширение материальных, социальных, культурных и иных потребностей семьи; • создание и рост денежных средств домашнего хозяйства; • возникновение семейного бюджета, предназначенного для • обеспечения материальными благами. финансы домохозяйств, как, впрочем, и финансы в целом, являются инструментом стоимостного перераспределения стоимости валового общественного продукта. Причем финансы домохозяйств играют важнейшую роль на завершающей ступени перераспределительного процесса, непосредственно предшествуя 11 стадии потребления.

Функции финансов домохозяйств: обеспечения потребностей семьи денежными средствами Перераспределител ьная • расширение материальных, социальных, культурных и иных потребностей семьи; • создание и рост денежных средств домашнего хозяйства; • возникновение семейного бюджета, предназначенного для • обеспечения материальными благами. финансы домохозяйств, как, впрочем, и финансы в целом, являются инструментом стоимостного перераспределения стоимости валового общественного продукта. Причем финансы домохозяйств играют важнейшую роль на завершающей ступени перераспределительного процесса, непосредственно предшествуя 11 стадии потребления.

Финансовые ресурсы домохозяйства это совокупный фонд денежных средств, находящийся в распоряжении конкретного домохозяйства. Созданные в результате производственной деятельности членов домохозяйства, они выступает частью национального дохода общества. Объем денежных средств домохозяйства зависит от усилий каждого в хозяйстве. 12

Финансовые ресурсы домохозяйства это совокупный фонд денежных средств, находящийся в распоряжении конкретного домохозяйства. Созданные в результате производственной деятельности членов домохозяйства, они выступает частью национального дохода общества. Объем денежных средств домохозяйства зависит от усилий каждого в хозяйстве. 12

Финансовые ресурсы домохозяйства выступают в виде обособленных денежных фондов, имеющих, как правило, целевое назначение. Так, в домашнем хозяйстве создаются два основных фонда: Фонд потребления, предназначенный для удовлетворения личных потребностей данного коллектива семьи (приобретение продуктов питания, товаров промышленного производства, оплата различных услуг и др. ); Фонд сбережений (отложенных потребностей), который будет использован в будущем для приобретения дорогостоящих товаров (бытовая техника, недвижимость и пр. ) либо как капитал для получения прибыли. Фондовая форма финансовых ресурсов позволяет увязать потребности домохозяйства с возможностью коллектива хозяйства в целом, а также проконтролировать, как удовлетворяются потребности каждого в хозяйстве.

Финансовые ресурсы домохозяйства выступают в виде обособленных денежных фондов, имеющих, как правило, целевое назначение. Так, в домашнем хозяйстве создаются два основных фонда: Фонд потребления, предназначенный для удовлетворения личных потребностей данного коллектива семьи (приобретение продуктов питания, товаров промышленного производства, оплата различных услуг и др. ); Фонд сбережений (отложенных потребностей), который будет использован в будущем для приобретения дорогостоящих товаров (бытовая техника, недвижимость и пр. ) либо как капитал для получения прибыли. Фондовая форма финансовых ресурсов позволяет увязать потребности домохозяйства с возможностью коллектива хозяйства в целом, а также проконтролировать, как удовлетворяются потребности каждого в хозяйстве.

Кругооборот финансовых ресурсов домохозяйства 1. налоги 2. трансферты 3. кредиты 4. страховые взносы 5. социальная поддержка 6. сбережения 7. проценты, прибыль, рента 8. оплата труда 9. стоимость товаров и услуг 10. стоимость рабочей силы

Кругооборот финансовых ресурсов домохозяйства 1. налоги 2. трансферты 3. кредиты 4. страховые взносы 5. социальная поддержка 6. сбережения 7. проценты, прибыль, рента 8. оплата труда 9. стоимость товаров и услуг 10. стоимость рабочей силы

В структуру финансовых ресурсов домашнего хозяйства входят: • денежные средства, предназначенные для текущих расходов — расходов на приобретение продуктов питания, непродовольственных товаров, используемых в течение относительно непродолжительного периода времени (обувь, одежда и т. п. ), плата за периодически потребляемые услуги и др. ; • денежные средства, предназначенные для капитальных расходов — приобретения непродовольственных товаров, используемых в течение достаточно длительных промежутков времени (мебель, жилье, транспортные средства и т. д. ), оплаты услуг, достаточно редко потребляемых участниками домашнего хозяйства (образование, медицинская операция, туристические путевки); • денежные сбережения; • денежные средства, вложенные в движимое и недвижимое имущество. 15

В структуру финансовых ресурсов домашнего хозяйства входят: • денежные средства, предназначенные для текущих расходов — расходов на приобретение продуктов питания, непродовольственных товаров, используемых в течение относительно непродолжительного периода времени (обувь, одежда и т. п. ), плата за периодически потребляемые услуги и др. ; • денежные средства, предназначенные для капитальных расходов — приобретения непродовольственных товаров, используемых в течение достаточно длительных промежутков времени (мебель, жилье, транспортные средства и т. д. ), оплаты услуг, достаточно редко потребляемых участниками домашнего хозяйства (образование, медицинская операция, туристические путевки); • денежные сбережения; • денежные средства, вложенные в движимое и недвижимое имущество. 15

Структура финансовых ресурсов домашних хозяйств и направления их использования

Структура финансовых ресурсов домашних хозяйств и направления их использования

и децентрализованными") Финансы домохозяйства взаимодействуют с бюджетами — республиканским, местными и внебюджетными социальными фондами) и децентрализованными финансами предприятиями разных форм собственности, а также с финансовым рынком. Между ними возникают непрерывные денежные потоки - односторонние, двух- и многосторонние. Между домохозяйством и государством осуществляется постоянно движение денежных потоков. Члены домохозяйств предоставляют рабочую силу для государственного сектора, продают государству товары и услуги собственного производства. За это семья получает оплату труда и доход. Кроме того, финансовые отношения возникают и при оплате налогов, сборов, пошлин и отчислений в бюджет и социальные внебюджетные фонды. Вместе с тем домохозяйства получают от правительства различные денежные трансферты, а также общественные блага и услуги в натуральной форме. Денежные потоки возникают у домашних хозяйств с негосударственным сектором - предприятиями, организациями, компаниями. Получая от них товары, услуги, они (домашние хозяйства) возвращают им стоимость полученных различных благ в форме денег. Юридические лица, вместе с тем, могут обеспечивать домохозяйства кредитными ресурсами, а также доходами, дивидендами, процентами, арендной платой при наличии соответствующей собственности у членов данного коллектива.

Финансы домохозяйства взаимодействуют с бюджетами — республиканским, местными и внебюджетными социальными фондами) и децентрализованными финансами предприятиями разных форм собственности, а также с финансовым рынком. Между ними возникают непрерывные денежные потоки - односторонние, двух- и многосторонние. Между домохозяйством и государством осуществляется постоянно движение денежных потоков. Члены домохозяйств предоставляют рабочую силу для государственного сектора, продают государству товары и услуги собственного производства. За это семья получает оплату труда и доход. Кроме того, финансовые отношения возникают и при оплате налогов, сборов, пошлин и отчислений в бюджет и социальные внебюджетные фонды. Вместе с тем домохозяйства получают от правительства различные денежные трансферты, а также общественные блага и услуги в натуральной форме. Денежные потоки возникают у домашних хозяйств с негосударственным сектором - предприятиями, организациями, компаниями. Получая от них товары, услуги, они (домашние хозяйства) возвращают им стоимость полученных различных благ в форме денег. Юридические лица, вместе с тем, могут обеспечивать домохозяйства кредитными ресурсами, а также доходами, дивидендами, процентами, арендной платой при наличии соответствующей собственности у членов данного коллектива.

Под бюджетом домашнего хозяйства понимают форму образования и использования фонда денежных средств домохозяйства, который объединяет совокупные доходы и расходы членов домохозяйства, обеспечивающие их личные потребности. Как известно, в соответствии с законом возвышения потребностей потребности членов домохозяйства в различных благах постоянно расширяются, поэтому средств семейного бюджета часто не хватает. Недостаток средств бюджета побуждает участников домохозяйства искать дополнительные источники доходов. Кроме трудовой деятельности и получения заработной платы домохозяйства ведут личное подсобное хозяйство, осуществляют предпринимательскую и индивидуальную трудовую деятельность, сдают недвижимость и предметы длительного пользования в аренду, покупают и продают ценные бумаги и т. д.

Под бюджетом домашнего хозяйства понимают форму образования и использования фонда денежных средств домохозяйства, который объединяет совокупные доходы и расходы членов домохозяйства, обеспечивающие их личные потребности. Как известно, в соответствии с законом возвышения потребностей потребности членов домохозяйства в различных благах постоянно расширяются, поэтому средств семейного бюджета часто не хватает. Недостаток средств бюджета побуждает участников домохозяйства искать дополнительные источники доходов. Кроме трудовой деятельности и получения заработной платы домохозяйства ведут личное подсобное хозяйство, осуществляют предпринимательскую и индивидуальную трудовую деятельность, сдают недвижимость и предметы длительного пользования в аренду, покупают и продают ценные бумаги и т. д.

В составе бюджета домохозяйства могут формироваться различные фонды, в том числе можно выделить: 1. индивидуальные, предназначенные для отдельных членов семьи и используемые на приобретение различных товаров, развлечения, учебу, медицинское обслуживание и т. п. ; 2. совместные, для покупки товаров общего пользования (телевизора, холодильника и т. д. ); 3. накопления и обеспечения (резервный фонд), используемые для будущих капитальных расходов (покупки дома, квартиры, участка земли, средств транспорта, а также формирования первоначального капитала для коммерческой деятельности).

В составе бюджета домохозяйства могут формироваться различные фонды, в том числе можно выделить: 1. индивидуальные, предназначенные для отдельных членов семьи и используемые на приобретение различных товаров, развлечения, учебу, медицинское обслуживание и т. п. ; 2. совместные, для покупки товаров общего пользования (телевизора, холодильника и т. д. ); 3. накопления и обеспечения (резервный фонд), используемые для будущих капитальных расходов (покупки дома, квартиры, участка земли, средств транспорта, а также формирования первоначального капитала для коммерческой деятельности).

Различают постоянный и временный доход бюджета домохозяйства. Постоянный доход: Временный доход: это доход, который, согласно ожиданиям человека, сохранится в будущем. В стабильном экономическом обществе к этому виду относят, как правило, оплату трудовой деятельности. доход, который в будущем может исчезнуть, например, доход от ценных бумаг в связи с прекращением акционерного общества.

Различают постоянный и временный доход бюджета домохозяйства. Постоянный доход: Временный доход: это доход, который, согласно ожиданиям человека, сохранится в будущем. В стабильном экономическом обществе к этому виду относят, как правило, оплату трудовой деятельности. доход, который в будущем может исчезнуть, например, доход от ценных бумаг в связи с прекращением акционерного общества.

Государство оказывает существенное воздействие на объем бюджета домашнего хозяйства, так как в рыночной экономке оно полностью интегрировано в общий кругооборот материальных и денежных средств. Это воздействие осуществляется: 1) через налоговую систему - домохозяйства оплачивают налоги, сборы, пошлины и делают другие обязательные отчисления; 2) через оплату труда работников в государственном секторе; 3) через предоставляемые различные общественные блага и услуги; 4) через государственное ценообразование. 21

Государство оказывает существенное воздействие на объем бюджета домашнего хозяйства, так как в рыночной экономке оно полностью интегрировано в общий кругооборот материальных и денежных средств. Это воздействие осуществляется: 1) через налоговую систему - домохозяйства оплачивают налоги, сборы, пошлины и делают другие обязательные отчисления; 2) через оплату труда работников в государственном секторе; 3) через предоставляемые различные общественные блага и услуги; 4) через государственное ценообразование. 21

Под доходами домашнего хозяйства понимают часть национального дохода, предназначенную для удовлетворения материальных и духовных потребностей членов хозяйства. В составе доходов домашних хозяйств выделяют валовые и денежные доходы. Валовые доходы включают денежные доходы, стоимость натуральных поступлений продуктов питания, полученных в личном подсобном хозяйстве, садоводствах, натуральную оплату от сельскохозяйственных организаций, а также предоставленных государством и организациями в натуральном выражении, льгот, дотаций, подарков. Если домашние хозяйства часть произведенных продуктов реализует на рынке, то доходами считают выручку от их реализации. В составе валовых доходов современных домохозяйств преобладают денежные доходы.

Под доходами домашнего хозяйства понимают часть национального дохода, предназначенную для удовлетворения материальных и духовных потребностей членов хозяйства. В составе доходов домашних хозяйств выделяют валовые и денежные доходы. Валовые доходы включают денежные доходы, стоимость натуральных поступлений продуктов питания, полученных в личном подсобном хозяйстве, садоводствах, натуральную оплату от сельскохозяйственных организаций, а также предоставленных государством и организациями в натуральном выражении, льгот, дотаций, подарков. Если домашние хозяйства часть произведенных продуктов реализует на рынке, то доходами считают выручку от их реализации. В составе валовых доходов современных домохозяйств преобладают денежные доходы.

Раздельный все средства, заработанные членами семьи слагаются вместе,") Типы семейных бюджетов Совместный Совместнораздельный (долевой) Раздельный все средства, заработанные членами семьи слагаются вместе, и совместно решаются вопросы распределения и использования полученных средств. формируется членами семьи с приблизительно равными доходами. При использовании средств, сначала рассчитывается сумма на общие потребности (питание, коммунальные платежи, другие расходы), а оставшаяся сумма распределяется либо поровну между членами семьи, либо в соответствии с вкладом каждого члена в общий бюджет; доля, оставшаяся у индивида, тратится по его усмотрению. для семей, где каждый член имеет высокие доходы и обеспечивает сам себя. В данном типе возможно выделение денег на отдельные совместные потребности и выделяют их поровну. Положительным в данном типе является финансовая независимость членов домашнего хозяйства и планировать расходы 23 не отчитываясь перед другими.

Типы семейных бюджетов Совместный Совместнораздельный (долевой) Раздельный все средства, заработанные членами семьи слагаются вместе, и совместно решаются вопросы распределения и использования полученных средств. формируется членами семьи с приблизительно равными доходами. При использовании средств, сначала рассчитывается сумма на общие потребности (питание, коммунальные платежи, другие расходы), а оставшаяся сумма распределяется либо поровну между членами семьи, либо в соответствии с вкладом каждого члена в общий бюджет; доля, оставшаяся у индивида, тратится по его усмотрению. для семей, где каждый член имеет высокие доходы и обеспечивает сам себя. В данном типе возможно выделение денег на отдельные совместные потребности и выделяют их поровну. Положительным в данном типе является финансовая независимость членов домашнего хозяйства и планировать расходы 23 не отчитываясь перед другими.

оплата труда членов домохозяйств, полученная при") Денежные доходы формируются за счет следующих источников: 1) оплата труда членов домохозяйств, полученная при выполнении трудовых соглашений при найме, а также премии, постоянные надбавки к зарплате, выплаты работодателями на социально-культурные цели: пособия, оплата транспортных услуг, путевок и т. п. ; 2) доходы от предпринимательской деятельности в форме прибыли, дивидендов, процентов по ценным бумагам и вкладам, арендная плата и др; 3) государственные социальные выплаты (трансферты) пенсии, пособия и другие платежи из бюджета и внебюджетных социальных фондов. 4) прочих поступлений (страховых возмещений, доходов от реализации имущества и др.

Денежные доходы формируются за счет следующих источников: 1) оплата труда членов домохозяйств, полученная при выполнении трудовых соглашений при найме, а также премии, постоянные надбавки к зарплате, выплаты работодателями на социально-культурные цели: пособия, оплата транспортных услуг, путевок и т. п. ; 2) доходы от предпринимательской деятельности в форме прибыли, дивидендов, процентов по ценным бумагам и вкладам, арендная плата и др; 3) государственные социальные выплаты (трансферты) пенсии, пособия и другие платежи из бюджета и внебюджетных социальных фондов. 4) прочих поступлений (страховых возмещений, доходов от реализации имущества и др.

Доход от наемной занятости - заработная плата; все виды поощрительной оплаты, надбавки к заработной плате; гонорары; премии; выплаты; от прибыли, по больничным листам, выходных пособий, компенсация за медицинские расходы, получаемые от работодателя, в денежной и натуральной форме. Доход от самостоятельной занятости - доходы от предпринимательской деятельности в денежной и натуральной форме. Доход от собственности — дивиденды и выигрыши по акциям и другим ценным бумагам; проценты по вкладам, за пользование суммами, предоставленными в виде долга; выигрыши по вкладам; доходы от сдачи в аренду жилья, транспортных средств, техники, земельных участков. 25

Доход от наемной занятости - заработная плата; все виды поощрительной оплаты, надбавки к заработной плате; гонорары; премии; выплаты; от прибыли, по больничным листам, выходных пособий, компенсация за медицинские расходы, получаемые от работодателя, в денежной и натуральной форме. Доход от самостоятельной занятости - доходы от предпринимательской деятельности в денежной и натуральной форме. Доход от собственности — дивиденды и выигрыши по акциям и другим ценным бумагам; проценты по вкладам, за пользование суммами, предоставленными в виде долга; выигрыши по вкладам; доходы от сдачи в аренду жилья, транспортных средств, техники, земельных участков. 25

Социальные трансферты - пенсии, стипендии, пособия, компенсационные выплаты, дополнительные льготы, благотворительная помощь. Доход от продажи - доход от продажи недвижимости, различных изделий и товаров; продуктов питания, полученных из личного подворья (подсобного хозяйства); оказанных на сторону различных услуг. Прочие источники дохода — алименты, поступления от родственников и знакомых. 26

Социальные трансферты - пенсии, стипендии, пособия, компенсационные выплаты, дополнительные льготы, благотворительная помощь. Доход от продажи - доход от продажи недвижимости, различных изделий и товаров; продуктов питания, полученных из личного подворья (подсобного хозяйства); оказанных на сторону различных услуг. Прочие источники дохода — алименты, поступления от родственников и знакомых. 26

и располагаемыми (после") Денежные доходы могут быть номинальными (до уплаты налогов и обязательных платежей) и располагаемыми (после осуществления указанных выплат). Реальные денежные доходы - денежные доходы с учетом изменения потребительских цен. Реальные располагаемые денежные доходы — денежные доходы за вычетом обязательных платежей и взносов с учетом изменения потребительских цен. 27

Денежные доходы могут быть номинальными (до уплаты налогов и обязательных платежей) и располагаемыми (после осуществления указанных выплат). Реальные денежные доходы - денежные доходы с учетом изменения потребительских цен. Реальные располагаемые денежные доходы — денежные доходы за вычетом обязательных платежей и взносов с учетом изменения потребительских цен. 27

В основу классификации доходов положены разные признаки 1. В зависимости от источника дохода они подразделяются на: 2. В зависимости от равномерности поступления различают доходы: • заработную плату и дополнительную оплату трудовой деятельности; • доходы от предпринимательской деятельности; доходы от ценных бумаг; • арендную плату за переданное во временное пользование имущество; • страховое возмещение; • доходы от реализации имущества; • выплаты из государственных денежных фондов (бюджетов, внебюджетных фондов); • прочие. • регулярные (оплата труда, арендная плата и др. ); • периодические (авторские гонорары, доходы по ценным бумагам и др. ); • случайные или разовые (подарки, доходы от реализации имущества). 28

В основу классификации доходов положены разные признаки 1. В зависимости от источника дохода они подразделяются на: 2. В зависимости от равномерности поступления различают доходы: • заработную плату и дополнительную оплату трудовой деятельности; • доходы от предпринимательской деятельности; доходы от ценных бумаг; • арендную плату за переданное во временное пользование имущество; • страховое возмещение; • доходы от реализации имущества; • выплаты из государственных денежных фондов (бюджетов, внебюджетных фондов); • прочие. • регулярные (оплата труда, арендная плата и др. ); • периодические (авторские гонорары, доходы по ценным бумагам и др. ); • случайные или разовые (подарки, доходы от реализации имущества). 28

В основу классификации доходов положены разные признаки 3. В зависимости от надежности поступления различают доходы: • гарантированные (государственные пенсии, доходы по государственным займам); • условно-гарантированные (оплата труда); • негарантированные (гонорары, комиссионное вознаграждение). 29

В основу классификации доходов положены разные признаки 3. В зависимости от надежности поступления различают доходы: • гарантированные (государственные пенсии, доходы по государственным займам); • условно-гарантированные (оплата труда); • негарантированные (гонорары, комиссионное вознаграждение). 29

Денежные расходы домохозяйства - фактические затраты на приобретение материальных и духовных ценностей, необходимые для продолжения жизни человека. Они включают потребительские расходы и расходы, не связанные непосредственно с потреблением: налоги, сборы, страховые и прочие платежи; уплата долгов, алиментов, штрафы, погашение кредита, помощь родственникам; покупка недвижимости, ценных бумаг, иностранной валюты; расходы, связанные с производственной деятельностью семей (покупка сырья, материалов, топлива, электроэнергии, семян, скота, кормов и т. д. для ведения бизнеса) и прочие расходы, не связанные с потреблением. 30

Денежные расходы домохозяйства - фактические затраты на приобретение материальных и духовных ценностей, необходимые для продолжения жизни человека. Они включают потребительские расходы и расходы, не связанные непосредственно с потреблением: налоги, сборы, страховые и прочие платежи; уплата долгов, алиментов, штрафы, погашение кредита, помощь родственникам; покупка недвижимости, ценных бумаг, иностранной валюты; расходы, связанные с производственной деятельностью семей (покупка сырья, материалов, топлива, электроэнергии, семян, скота, кормов и т. д. для ведения бизнеса) и прочие расходы, не связанные с потреблением. 30

Члены домохозяйств, расходуя свои средства, удовлетворяют разнообразные потребности. Это возможно двумя путями: использованием денежных доходов на приобретение товаров и услуг; натуральным самообеспечением, происходящим за счет собственной трудовой деятельности отдельных членов хозяйства. Потребительские расходы — часть денежных расходов населения, направленная на приобретение потребительских товаров и услуг. Включают покупку продуктов питания, алкогольных напитков, табачных изделий, непродовольственных товаров, платных услуг. Уровень и состав этих расходов по видам использования определяют структуру потребительских расходов. Потребительские расходы домашних хозяйств в значительной степени зависят от уровня потребительских цен, которые могут значительно колебаться по периодам времени. 31

Члены домохозяйств, расходуя свои средства, удовлетворяют разнообразные потребности. Это возможно двумя путями: использованием денежных доходов на приобретение товаров и услуг; натуральным самообеспечением, происходящим за счет собственной трудовой деятельности отдельных членов хозяйства. Потребительские расходы — часть денежных расходов населения, направленная на приобретение потребительских товаров и услуг. Включают покупку продуктов питания, алкогольных напитков, табачных изделий, непродовольственных товаров, платных услуг. Уровень и состав этих расходов по видам использования определяют структуру потребительских расходов. Потребительские расходы домашних хозяйств в значительной степени зависят от уровня потребительских цен, которые могут значительно колебаться по периодам времени. 31

Расходы домашних хозяйств на конечное потребление состоят их расходов, произведенных домашними хозяйствами на потребительские товары и услуги, которые складываются из: а) расходов на покупку потребительских товаров за счет личного бюджета (независимо от длительности их использования, кроме покупок домов и квартир); б) расходов на покупку потребительских услуг; в) потребления товаров и услуг, произведенных для собственного потребления; г) расходов на покупку потребительских товаров и услуг д) расходов на покупку потребительских товаров и услуг нерезидентами на экономической территории страны. 32

Расходы домашних хозяйств на конечное потребление состоят их расходов, произведенных домашними хозяйствами на потребительские товары и услуги, которые складываются из: а) расходов на покупку потребительских товаров за счет личного бюджета (независимо от длительности их использования, кроме покупок домов и квартир); б) расходов на покупку потребительских услуг; в) потребления товаров и услуг, произведенных для собственного потребления; г) расходов на покупку потребительских товаров и услуг д) расходов на покупку потребительских товаров и услуг нерезидентами на экономической территории страны. 32

Расходы домашних хозяйств на покупку потребительских услуг формируются из расходов на услуги: здравоохранения, образования, транспорта, связи, жилищно-коммунальные, бытовые, финансовые, учреждений культуры, ресторанов и гостиниц. Расходы домашних хозяйств на покупку нефинансовых услуг у государственных и негосударственных организаций определяются вычитанием из выпусков по данным отраслям той части, которая финансируется из средств Государственного бюджета (расходов органов государственного управления) и средств некоммерческих организаций, обслуживающих домашние хозяйства.

Расходы домашних хозяйств на покупку потребительских услуг формируются из расходов на услуги: здравоохранения, образования, транспорта, связи, жилищно-коммунальные, бытовые, финансовые, учреждений культуры, ресторанов и гостиниц. Расходы домашних хозяйств на покупку нефинансовых услуг у государственных и негосударственных организаций определяются вычитанием из выпусков по данным отраслям той части, которая финансируется из средств Государственного бюджета (расходов органов государственного управления) и средств некоммерческих организаций, обслуживающих домашние хозяйства.

Потребление товаров и услуг, произведенных для собственного конечного потребления домашних хозяйств, включает: • сельскохозяйственную продукцию, произведенную домашними хозяйствами (в крестьянских (фермерских) хозяйствах и личном подсобном хозяйстве); • промышленные и другие виды товаров, произведенные в некорпоративных предприятиях, принадлежащих домашним хозяйствам; • жилищные услуги, произведенные для собственного потребления владельцами жилищ. 34

Потребление товаров и услуг, произведенных для собственного конечного потребления домашних хозяйств, включает: • сельскохозяйственную продукцию, произведенную домашними хозяйствами (в крестьянских (фермерских) хозяйствах и личном подсобном хозяйстве); • промышленные и другие виды товаров, произведенные в некорпоративных предприятиях, принадлежащих домашним хозяйствам; • жилищные услуги, произведенные для собственного потребления владельцами жилищ. 34

Налоги, сборы, платежи - налог с доходов, недвижимости; сборы, штрафы, пени, взносы; плата за аренду домов, квартир, транспортных средств, техники. Покупка недвижимости - покупка домов, квартир, дачных и земельных участков. Прочие расходы - перечисления в благотворительные фонды, уплата алиментов, помощь родственникам, знакомым. 35

Налоги, сборы, платежи - налог с доходов, недвижимости; сборы, штрафы, пени, взносы; плата за аренду домов, квартир, транспортных средств, техники. Покупка недвижимости - покупка домов, квартир, дачных и земельных участков. Прочие расходы - перечисления в благотворительные фонды, уплата алиментов, помощь родственникам, знакомым. 35

Денежные расходы домашнего хозяйства можно классифицировать по разным признакам: - постоянные расходы (на питание, 1. По степени регулярности: коммунальные услуга и др. ); - регулярные расходы (на одежду, транспорт и др. ); - разовые расходы (на лечение, товары длительного пользования). - первоочередные (необходимые) 2. По степени необходимости: расходы на питание, одежду; - медицину; - второочередные (желательные) расходы (на образование, страховые взносы и т. п. ); - прочие расходы (остальные); 36

Денежные расходы домашнего хозяйства можно классифицировать по разным признакам: - постоянные расходы (на питание, 1. По степени регулярности: коммунальные услуга и др. ); - регулярные расходы (на одежду, транспорт и др. ); - разовые расходы (на лечение, товары длительного пользования). - первоочередные (необходимые) 2. По степени необходимости: расходы на питание, одежду; - медицину; - второочередные (желательные) расходы (на образование, страховые взносы и т. п. ); - прочие расходы (остальные); 36

Денежные расходы домашнего хозяйства можно классифицировать по разным признакам: - потребительские расходы (на 3. По целям использования: покупку товаров и оплату услуг); - оплата налогов и других обязательных платежей; - накопления и сбережения во вкладах и ценных бумагах; - покупка иностранной валюты; - прирост денег на руках населения. 37

Денежные расходы домашнего хозяйства можно классифицировать по разным признакам: - потребительские расходы (на 3. По целям использования: покупку товаров и оплату услуг); - оплата налогов и других обязательных платежей; - накопления и сбережения во вкладах и ценных бумагах; - покупка иностранной валюты; - прирост денег на руках населения. 37

Население с доходами ниже величины прожиточного минимума в зависимости от размера домашнего хозяйства 2 квартал 2015 г.

Население с доходами ниже величины прожиточного минимума в зависимости от размера домашнего хозяйства 2 квартал 2015 г.

Соотношение доходов, использованных на потребление, с величиной прожиточного минимума 2 квартал 2015 г.

Соотношение доходов, использованных на потребление, с величиной прожиточного минимума 2 квартал 2015 г.

Население, имеющее низкие доходы 2 квартал 2015 г.

Население, имеющее низкие доходы 2 квартал 2015 г.

Потребление основных групп продуктов питания населением

Потребление основных групп продуктов питания населением

Структура денежных доходов населения

Структура денежных доходов населения

Денежные расходы населения

Денежные расходы населения

Расходы населения на продукты питания

Расходы населения на продукты питания

Структура расходов населения на платные услуги

Структура расходов населения на платные услуги