лекция финансы.ppt

- Количество слайдов: 67

Финансы предприятия, взаимоотношения с государством и учреждениями рыночной инфраструктуры

Финансы предприятия, взаимоотношения с государством и учреждениями рыночной инфраструктуры

План l l l l Определение финансов и финансовых ресурсов предприятия Состав и характеристика финансовых ресурсов предприятия. Источники финансовых ресурсов предприятия и направления их использования Доходы предприятия Состав доходов от реализации товаров (работ, услуг) и имущественных прав и внереализационных доходов Прибыль организации (предприятия) Распределение прибыли и его особенности на предприятиях различных форм собственности Система налогов и платежей Финансовый план предприятия, его структура, взаимосвязи доходов и расходов

План l l l l Определение финансов и финансовых ресурсов предприятия Состав и характеристика финансовых ресурсов предприятия. Источники финансовых ресурсов предприятия и направления их использования Доходы предприятия Состав доходов от реализации товаров (работ, услуг) и имущественных прав и внереализационных доходов Прибыль организации (предприятия) Распределение прибыли и его особенности на предприятиях различных форм собственности Система налогов и платежей Финансовый план предприятия, его структура, взаимосвязи доходов и расходов

Финансы Это экономические отношения, возникающие в процессе формирования, распределения перераспределения и использования денежных доходов и накоплений у субъектов хозяйствования и государства

Финансы Это экономические отношения, возникающие в процессе формирования, распределения перераспределения и использования денежных доходов и накоплений у субъектов хозяйствования и государства

Финансовые ресурсы это совокупность фондов денежных средств, находящихся в распоряжении государства, предприятий, организаций и учреждений

Финансовые ресурсы это совокупность фондов денежных средств, находящихся в распоряжении государства, предприятий, организаций и учреждений

Финансовые ресурсы Финансы предприятий, организаций и учреждений Страхование Государственные финансы Финансы некоммерческих организаций и предприятий Социальное страхование Государственный бюджет Финансы коммерческих предприятий Личное страхование Государственный кредит Финансы общественных организаций Страхование ответственности Внебюджетные фонды Страхование рисков Имущественное страхование

Финансовые ресурсы Финансы предприятий, организаций и учреждений Страхование Государственные финансы Финансы некоммерческих организаций и предприятий Социальное страхование Государственный бюджет Финансы коммерческих предприятий Личное страхование Государственный кредит Финансы общественных организаций Страхование ответственности Внебюджетные фонды Страхование рисков Имущественное страхование

Финансы предприятий, организаций и учреждений l l l Финансы некоммерческих организаций и предприятий Финансы коммерческих предприятий Финансы общественных организаций

Финансы предприятий, организаций и учреждений l l l Финансы некоммерческих организаций и предприятий Финансы коммерческих предприятий Финансы общественных организаций

Страхование • • • Социальное страхование Личное страхование Страхование ответственности Страхование рисков Имущественное страхование

Страхование • • • Социальное страхование Личное страхование Страхование ответственности Страхование рисков Имущественное страхование

Государственные финансы • • • Государственный бюджет Государственный кредит Внебюджетные фонды

Государственные финансы • • • Государственный бюджет Государственный кредит Внебюджетные фонды

l Финансы предприятий, организаций и учреждений занимают в финансовой системе центральное место – именно в этой сфере формируется основная масса финансовых ресурсов страны

l Финансы предприятий, организаций и учреждений занимают в финансовой системе центральное место – именно в этой сфере формируется основная масса финансовых ресурсов страны

Финансы предприятия -это СИСТЕМА ДЕНЕЖНЫХ ОТНОШЕНИЙ ЭКОНОМИЧЕСКОГО СУБЪЕКТА, ВОЗНИКАЮЩАЯ В ПРОЦЕССЕ ЕГО ПРОИЗВОДСТВЕННО ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ЭТИ ОТНОШЕНИЯ ВЫРАЖЕНЫ В ДЕНЕЖНОЙ ФОРМЕ И ПРЕДСТАВЛЯЮТ СОБОЙ СОВОКУПНОСТЬ ПОСТУПЛЕНИЙ И ВЫПЛАТ ДЕНЕЖНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ

Финансы предприятия -это СИСТЕМА ДЕНЕЖНЫХ ОТНОШЕНИЙ ЭКОНОМИЧЕСКОГО СУБЪЕКТА, ВОЗНИКАЮЩАЯ В ПРОЦЕССЕ ЕГО ПРОИЗВОДСТВЕННО ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ЭТИ ОТНОШЕНИЯ ВЫРАЖЕНЫ В ДЕНЕЖНОЙ ФОРМЕ И ПРЕДСТАВЛЯЮТ СОБОЙ СОВОКУПНОСТЬ ПОСТУПЛЕНИЙ И ВЫПЛАТ ДЕНЕЖНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ

Использование денежных фондов (расходы)") Функции финансов предприятия l l l Формирование денежных фондов (доходы) Использование денежных фондов (расходы) Контрольная функция (осуществление контроля за расходованием и поступлением денежных средств на всех этапах производственно хозяйственной деятельности) l Стимулирующая функция

Функции финансов предприятия l l l Формирование денежных фондов (доходы) Использование денежных фондов (расходы) Контрольная функция (осуществление контроля за расходованием и поступлением денежных средств на всех этапах производственно хозяйственной деятельности) l Стимулирующая функция

Задачами организации финансов предприятия являются: Эффективное использование и рациональное размещение денежных средств, а также поиск длительных и надежных источников финансирования

Задачами организации финансов предприятия являются: Эффективное использование и рациональное размещение денежных средств, а также поиск длительных и надежных источников финансирования

Финансовые ресурсы предприятия l Денежные доходы и поступления, находящиеся в его распоряжении и обеспечивающие финансирование различных направлений деятельности предприятия

Финансовые ресурсы предприятия l Денежные доходы и поступления, находящиеся в его распоряжении и обеспечивающие финансирование различных направлений деятельности предприятия

Структура финансов предприятия Финансовые ресурсы Образуемые за счет собственных средств Уставный капитал Мобилизуемые средства на финансовом рынке Доходы от эмиссии Акций и облигаций предприятия Средства, поступившие в порядке перераспределения Заемные средства разных кредиторов Страховые возмещения По страховым рискам Фонды, образуемые из прибыли Денежные средства От ФГП и других Добровольных объединений Амортизационный фонд Бюджетные средства на Безвозмездной основе Добавочный капитал Средства внебюджетных фондов Кредиторская задолженность Другие поступления Благотворительные взносы Другие источники

Структура финансов предприятия Финансовые ресурсы Образуемые за счет собственных средств Уставный капитал Мобилизуемые средства на финансовом рынке Доходы от эмиссии Акций и облигаций предприятия Средства, поступившие в порядке перераспределения Заемные средства разных кредиторов Страховые возмещения По страховым рискам Фонды, образуемые из прибыли Денежные средства От ФГП и других Добровольных объединений Амортизационный фонд Бюджетные средства на Безвозмездной основе Добавочный капитал Средства внебюджетных фондов Кредиторская задолженность Другие поступления Благотворительные взносы Другие источники

Образуемые за счет собственных средств • • Уставный капитал Фонды, образуемые из прибыли Амортизационный фонд Добавочный капитал Кредиторская задолженность Благотворительные взносы Другие источники

Образуемые за счет собственных средств • • Уставный капитал Фонды, образуемые из прибыли Амортизационный фонд Добавочный капитал Кредиторская задолженность Благотворительные взносы Другие источники

Мобилизуемые средства на финансовом рынке l l Доходы от эмиссии акций и облигаций предприятия Заемные средства разных кредиторов

Мобилизуемые средства на финансовом рынке l l Доходы от эмиссии акций и облигаций предприятия Заемные средства разных кредиторов

Средства, поступившие в порядке перераспределения l l l Страховые возмещения по страховым рискам Денежные средства от ФГП и других добровольных объединений Бюджетные средства на безвозмездной основе Средства внебюджетных фондов Другие поступления

Средства, поступившие в порядке перераспределения l l l Страховые возмещения по страховым рискам Денежные средства от ФГП и других добровольных объединений Бюджетные средства на безвозмездной основе Средства внебюджетных фондов Другие поступления

И ИМУЩЕСТВЕННЫХ ПРАВ (ДОХОДЫ ОТ РЕАЛИЗАЦИИ)") ДОХОДЫ=ДОХОДЫ ОТ РЕАЛИЗАЦИИ ТОВАРОВ ( РАБОТ , УСЛУГ) И ИМУЩЕСТВЕННЫХ ПРАВ (ДОХОДЫ ОТ РЕАЛИЗАЦИИ) + ВНЕРЕАЛИЗАЦИОННЫЕ ДОХОДЫ

ДОХОДЫ=ДОХОДЫ ОТ РЕАЛИЗАЦИИ ТОВАРОВ ( РАБОТ , УСЛУГ) И ИМУЩЕСТВЕННЫХ ПРАВ (ДОХОДЫ ОТ РЕАЛИЗАЦИИ) + ВНЕРЕАЛИЗАЦИОННЫЕ ДОХОДЫ

собственного производства ценных бумаг,") Доходы от реализации l Выручка от реализации: товаров (работ, услуг) собственного производства ценных бумаг, не обращающихся на организованном рынке покупных товаров основных средств товаров обслуживающих производств и хозяйств другого имущества и имущественных прав

Доходы от реализации l Выручка от реализации: товаров (работ, услуг) собственного производства ценных бумаг, не обращающихся на организованном рынке покупных товаров основных средств товаров обслуживающих производств и хозяйств другого имущества и имущественных прав

Внереализационные доходы l l l l От долевого участия в других организациях От операций купли продажи иностранной валюты В виде штрафов, пеней за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба От сдачи имущества в аренду От предоставления в пользование прав на результаты интеллектуальной собственности В виде процентов, полученных по договорам займа, кредита, и т. д. В виде безвозмездно полученного имущества или имущественных прав В виде положительной разницы, полученной от переоценки имущества

Внереализационные доходы l l l l От долевого участия в других организациях От операций купли продажи иностранной валюты В виде штрафов, пеней за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба От сдачи имущества в аренду От предоставления в пользование прав на результаты интеллектуальной собственности В виде процентов, полученных по договорам займа, кредита, и т. д. В виде безвозмездно полученного имущества или имущественных прав В виде положительной разницы, полученной от переоценки имущества

Прибыль как экономическая категория отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности. Прибыль = доход расход

Прибыль как экономическая категория отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности. Прибыль = доход расход

функции: l l l характеризует экономический эффект, полученный в результате деятельности предприятия; прибыль обладает стимулирующей функцией (она одновременно является финансовым результатом и основным элементом финансовых ресурсов предприятия); прибыль является одним из источников формирования бюджетов различных уровней (поступает в бюджеты в виде налогов и наряду с другими доходными поступлениями используется для финансирования удовлетворения общественных потребностей

функции: l l l характеризует экономический эффект, полученный в результате деятельности предприятия; прибыль обладает стимулирующей функцией (она одновременно является финансовым результатом и основным элементом финансовых ресурсов предприятия); прибыль является одним из источников формирования бюджетов различных уровней (поступает в бюджеты в виде налогов и наряду с другими доходными поступлениями используется для финансирования удовлетворения общественных потребностей

Существует три источника получения прибыли: l l l первый источник образуется за счет монопольного положения предприятия по выпуску той или иной продукции или (и) уникальности продукта. Поддержание этого источника на относительно высоком уровне предполагает постоянное обновление продукта; второй источник связан непосредственно с производственной и предпринимательской деятельность. Эффективность его использования зависит от знания конъюнктуры рынка и умения адаптировать развитие производства под эту постоянно меняющуюся конъюнктуру. Величина прибыли в данном случае зависит от правильности выбора производственной направленности предприятия по выпуску продукции (выбор продукции, пользующейся стабильным и высоким спросом), от создания конкурентоспособных условий продажи своих товаров и оказания услуг (цена, сроки поставки, обслуживание покупателей, послепродажное обслуживание и т. д. ), от объемов производства (чем больше объем производства, тем больше масса прибыли), от структуры снижения издержек производства. третий источник основан на инновационной деятельности предприятия. Его использование предполагает постоянное обновление выпускаемой продукции, обеспечение ее конкурентоспособности, рост объемов реализации и увеличение массы прибыли.

Существует три источника получения прибыли: l l l первый источник образуется за счет монопольного положения предприятия по выпуску той или иной продукции или (и) уникальности продукта. Поддержание этого источника на относительно высоком уровне предполагает постоянное обновление продукта; второй источник связан непосредственно с производственной и предпринимательской деятельность. Эффективность его использования зависит от знания конъюнктуры рынка и умения адаптировать развитие производства под эту постоянно меняющуюся конъюнктуру. Величина прибыли в данном случае зависит от правильности выбора производственной направленности предприятия по выпуску продукции (выбор продукции, пользующейся стабильным и высоким спросом), от создания конкурентоспособных условий продажи своих товаров и оказания услуг (цена, сроки поставки, обслуживание покупателей, послепродажное обслуживание и т. д. ), от объемов производства (чем больше объем производства, тем больше масса прибыли), от структуры снижения издержек производства. третий источник основан на инновационной деятельности предприятия. Его использование предполагает постоянное обновление выпускаемой продукции, обеспечение ее конкурентоспособности, рост объемов реализации и увеличение массы прибыли.

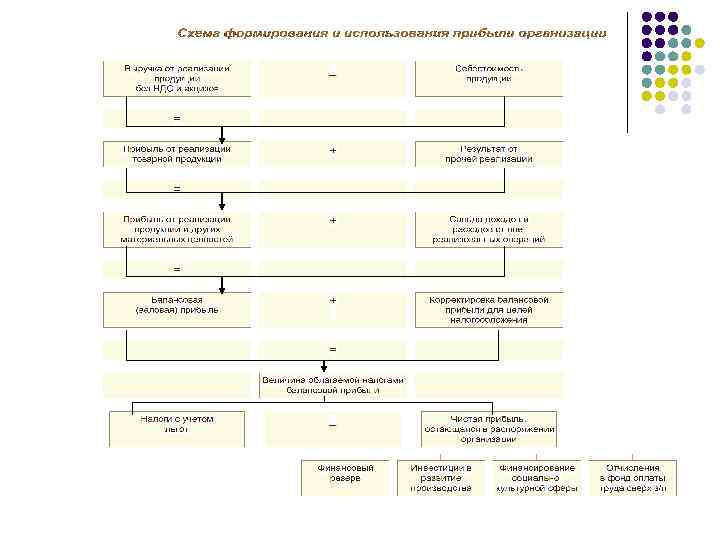

l l Конечным финансовым результатом хозяйственной деятельности предприятия является балансовая прибыль. Балансовая прибыль – это сумма прибылей (убытков) предприятия как от реализации продукции, так и доходов (убытков), не связанных с ее производством и реализацией.

l l Конечным финансовым результатом хозяйственной деятельности предприятия является балансовая прибыль. Балансовая прибыль – это сумма прибылей (убытков) предприятия как от реализации продукции, так и доходов (убытков), не связанных с ее производством и реализацией.

от реализации продукции,") Балансовая прибыль включает три укрупненных элемента: l l l прибыль (убыток) от реализации продукции, выполнения работ, оказания услуг; прибыль (убыток) от реализации основных средств, их прочего выбытия, реализации иного имущества предприятия; финансовые результаты от внереализационных операций.

Балансовая прибыль включает три укрупненных элемента: l l l прибыль (убыток) от реализации продукции, выполнения работ, оказания услуг; прибыль (убыток) от реализации основных средств, их прочего выбытия, реализации иного имущества предприятия; финансовые результаты от внереализационных операций.

l l Объект распределения прибыли балансовая прибыль предприятия Сущность механизма распределения прибыли -Под распределением понимается направление одной части прибыли в бюджет, а другой – в распоряжение предприятия. Законодательно распределение прибыли регулируется в той части, которая поступает в бюджеты различных уровней в виде налогов и других обязательных платежей. Определение направлений расходования прибыли, остающейся в распоряжении предприятия, структуры статей ее использования находится в компетенции предприятия.

l l Объект распределения прибыли балансовая прибыль предприятия Сущность механизма распределения прибыли -Под распределением понимается направление одной части прибыли в бюджет, а другой – в распоряжение предприятия. Законодательно распределение прибыли регулируется в той части, которая поступает в бюджеты различных уровней в виде налогов и других обязательных платежей. Определение направлений расходования прибыли, остающейся в распоряжении предприятия, структуры статей ее использования находится в компетенции предприятия.

l На предприятии распределению также подлежит чистая прибыль, т. е. прибыль, оставшаяся в распоряжении предприятия после уплаты налогов и иных обязательных платежей.

l На предприятии распределению также подлежит чистая прибыль, т. е. прибыль, оставшаяся в распоряжении предприятия после уплаты налогов и иных обязательных платежей.

l Распределение чистой прибыли – одно из направлений внутрифирменного планирования. Порядок распределения и использования прибыли на предприятии фиксируется в уставе предприятия и определяется положением, которое разрабатывается соответствующим органом предприятия. В соответствии с уставом предприятия могут составлять сметы расходов, финансируемых из прибыли, либо образовывать фонды специального назначения: фонды накопления (фонд развития производства или фонд производственного и научно технического развития, фонд социального развития) и фонды потребления (фонд материального поощрения).

l Распределение чистой прибыли – одно из направлений внутрифирменного планирования. Порядок распределения и использования прибыли на предприятии фиксируется в уставе предприятия и определяется положением, которое разрабатывается соответствующим органом предприятия. В соответствии с уставом предприятия могут составлять сметы расходов, финансируемых из прибыли, либо образовывать фонды специального назначения: фонды накопления (фонд развития производства или фонд производственного и научно технического развития, фонд социального развития) и фонды потребления (фонд материального поощрения).

l Принципы распределения прибыли : Прибыль, получаемая предприятием в результате производственно хозяйственной и финансовой деятельности, распределяется между государством и предприятием как хозяйствующим субъектом; Часть прибыли поступает в бюджеты в виде налогов и сборов (состав, ставки налогов, порядок их начисления устанавливается законодательно); Величина прибыли предприятия, оставшейся в его распоряжении после уплаты налогов, не должна снижать его заинтересованности в улучшении результатов производственно хозяйственной и финансовой деятельности; Прибыль, остающаяся в распоряжении предприятия, как правило, в первую очередь направляется на накопление, обеспечивающее его дальнейшее развитие, и во вторую на потребление. Порядок распределения и использования прибыли на предприятии закреплен в его уставе и определяется положением, которое разрабатывается соответствующими подразделениями экономических служб и утверждается руководящим органом предприятия.

l Принципы распределения прибыли : Прибыль, получаемая предприятием в результате производственно хозяйственной и финансовой деятельности, распределяется между государством и предприятием как хозяйствующим субъектом; Часть прибыли поступает в бюджеты в виде налогов и сборов (состав, ставки налогов, порядок их начисления устанавливается законодательно); Величина прибыли предприятия, оставшейся в его распоряжении после уплаты налогов, не должна снижать его заинтересованности в улучшении результатов производственно хозяйственной и финансовой деятельности; Прибыль, остающаяся в распоряжении предприятия, как правило, в первую очередь направляется на накопление, обеспечивающее его дальнейшее развитие, и во вторую на потребление. Порядок распределения и использования прибыли на предприятии закреплен в его уставе и определяется положением, которое разрабатывается соответствующими подразделениями экономических служб и утверждается руководящим органом предприятия.

Факторы увеличения прибыли Внутренние факторы l Внедрение современной техники и технологии на предприятии; l Уровень хозяйствования; l Компетентность руководства и менеджеров; l Конкурентоспособность продукции; l Уровень организации производства и труда.

Факторы увеличения прибыли Внутренние факторы l Внедрение современной техники и технологии на предприятии; l Уровень хозяйствования; l Компетентность руководства и менеджеров; l Конкурентоспособность продукции; l Уровень организации производства и труда.

Внешние факторы l Конъюнктура рынка; l Уровень цен на потребляемые материально технические ресурсы; l Нормы амортизации; l Система налогообложения.

Внешние факторы l Конъюнктура рынка; l Уровень цен на потребляемые материально технические ресурсы; l Нормы амортизации; l Система налогообложения.

Пути увеличения прибыли l l l Увеличение выпуска продукции; Улучшение качества продукции; Продажа излишнего оборудования и другого имущества или сдача его в аренду; Снижение себестоимости продукции за счет более рационального использования материальных ресурсов, производственных мощностей и площадей, рабочей силы и рабочего времени; Диверсификация производства; Расширение рынка продаж и др.

Пути увеличения прибыли l l l Увеличение выпуска продукции; Улучшение качества продукции; Продажа излишнего оборудования и другого имущества или сдача его в аренду; Снижение себестоимости продукции за счет более рационального использования материальных ресурсов, производственных мощностей и площадей, рабочей силы и рабочего времени; Диверсификация производства; Расширение рынка продаж и др.

Понятие налога l Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им прав собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований. (Налоговый кодекс РФ, ст 8)

Понятие налога l Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им прав собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований. (Налоговый кодекс РФ, ст 8)

Налоговая система Российской Федерации. Это совокупность налогов и сборов, взимаемых в установленном порядке с налогоплательщиков – юридических и физических лиц на территории государства

Налоговая система Российской Федерации. Это совокупность налогов и сборов, взимаемых в установленном порядке с налогоплательщиков – юридических и физических лиц на территории государства

Элементы налоговой системыl l l Субъект налога или налогоплательщик это юридическое или физическое лицо, на которое законом возложена обязанность уплачивать налоги; Объект налога это прибыль, доходы, имущество, операции по реализации. Каждый налог имеет свой объект налогообложения; Источник налога – это доход субъекта, из которого выплачивается налог; Налоговая ставка – величина налоговых начислений на единицу измерения объекта; Налоговый оклад – сумма налога, уплачиваемая субъектом с одного объекта; Налоговая льгота (скидки, вычеты, отсрочки)

Элементы налоговой системыl l l Субъект налога или налогоплательщик это юридическое или физическое лицо, на которое законом возложена обязанность уплачивать налоги; Объект налога это прибыль, доходы, имущество, операции по реализации. Каждый налог имеет свой объект налогообложения; Источник налога – это доход субъекта, из которого выплачивается налог; Налоговая ставка – величина налоговых начислений на единицу измерения объекта; Налоговый оклад – сумма налога, уплачиваемая субъектом с одного объекта; Налоговая льгота (скидки, вычеты, отсрочки)

Федеральные налоги и сборы: l l l l Налог на добавленную стоимость Акцизы Налог на доходы физических лиц Налог на прибыль организаций Налог на добычу полезных ископаемых Водный налог Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов Государственная пошлина

Федеральные налоги и сборы: l l l l Налог на добавленную стоимость Акцизы Налог на доходы физических лиц Налог на прибыль организаций Налог на добычу полезных ископаемых Водный налог Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов Государственная пошлина

Региональные налоги l l l Налог на имущество организаций Налог на игорный бизнес Транспортный налог

Региональные налоги l l l Налог на имущество организаций Налог на игорный бизнес Транспортный налог

Местные налоги l l Земельный налог Налог на имущество физических лиц

Местные налоги l l Земельный налог Налог на имущество физических лиц

l l Особое значение в системе планирования на предприятии имеет финансовое планирование. Бюджет – финансовый документ, финансовый план действий предприятия. Не случайно в последнее время финансовое планирование на предприятии стали называть бюджетированием. .

l l Особое значение в системе планирования на предприятии имеет финансовое планирование. Бюджет – финансовый документ, финансовый план действий предприятия. Не случайно в последнее время финансовое планирование на предприятии стали называть бюджетированием. .

Функции бюджета l l l планирование операций, обеспечивающих достижение целей организации; координирование различных видов деятельности и подразделений. Согласование интересов отдельных работников и групп в целом по организации; стимулирование руководителей всех рангов к достижению целей своих центров ответственности; контроль текущей деятельности, обеспечение плановой дисциплины; основа для оценки выполнения плана центрами ответственности и их руководителей; средство обучения менеджеров.

Функции бюджета l l l планирование операций, обеспечивающих достижение целей организации; координирование различных видов деятельности и подразделений. Согласование интересов отдельных работников и групп в целом по организации; стимулирование руководителей всех рангов к достижению целей своих центров ответственности; контроль текущей деятельности, обеспечение плановой дисциплины; основа для оценки выполнения плана центрами ответственности и их руководителей; средство обучения менеджеров.

план работы для") l Общий бюджет представляет собой скоординированный (по всем подразделениям или функциям) план работы для организации в целом. Он состоит из двух основных бюджетов: оперативного и финансового.

l Общий бюджет представляет собой скоординированный (по всем подразделениям или функциям) план работы для организации в целом. Он состоит из двух основных бюджетов: оперативного и финансового.

показывает планируемые операции на предстоящий год для сегмента или") l Оперативный бюджет (текущий, периодический) показывает планируемые операции на предстоящий год для сегмента или отдельной организации. В процессе его подготовки прогнозируемые объемы продаж и производства трансформируются в количественные оценки доходов и расходов для каждого из действующих подразделений организации. Оперативный бюджет включает в себя бюджетный (плановый) отчет о прибылях и убытках, который в свою очередь формируется на основе таких бюджетов, как бюджет продаж, производственный бюджет, бюджет товарно материальных запасов и бюджеты расходов.

l Оперативный бюджет (текущий, периодический) показывает планируемые операции на предстоящий год для сегмента или отдельной организации. В процессе его подготовки прогнозируемые объемы продаж и производства трансформируются в количественные оценки доходов и расходов для каждого из действующих подразделений организации. Оперативный бюджет включает в себя бюджетный (плановый) отчет о прибылях и убытках, который в свою очередь формируется на основе таких бюджетов, как бюджет продаж, производственный бюджет, бюджет товарно материальных запасов и бюджеты расходов.

l Бюджет продаж определяется высшим руководством на основе исследований отдела маркетинга. Бюджет продаж и его товарная структура, предопределяя уровень и общий характер всей деятельности организации, оказывают воздействие на большую. Часть других бюджетов, которые, по существу, построены на информации, определенной в бюджете продаж.

l Бюджет продаж определяется высшим руководством на основе исследований отдела маркетинга. Бюджет продаж и его товарная структура, предопределяя уровень и общий характер всей деятельности организации, оказывают воздействие на большую. Часть других бюджетов, которые, по существу, построены на информации, определенной в бюджете продаж.

. В нем детализируются все предполагаемые расходы, связанные") l Бюджет расходов по продаже (коммерческих расходов). В нем детализируются все предполагаемые расходы, связанные со сбытом продукции и услуг в будущем периоде. За разработку и исполнение бюджета расходов несет ответственность отдел продаж.

l Бюджет расходов по продаже (коммерческих расходов). В нем детализируются все предполагаемые расходы, связанные со сбытом продукции и услуг в будущем периоде. За разработку и исполнение бюджета расходов несет ответственность отдел продаж.

l Производственный бюджет. После установления планируемого объема продаж в натуральном выражении можно определить количество единиц продукции или услуг, которые необходимо произвести, чтобы обеспечить запланированные продажи и необходимый уровень запасов. На основе информации о желаемом уровне запасов готовой продукции и количестве единиц продаж разрабатывают производственный график.

l Производственный бюджет. После установления планируемого объема продаж в натуральном выражении можно определить количество единиц продукции или услуг, которые необходимо произвести, чтобы обеспечить запланированные продажи и необходимый уровень запасов. На основе информации о желаемом уровне запасов готовой продукции и количестве единиц продаж разрабатывают производственный график.

использования материалов. Плановые потребности закупки материалов и их использования") l Бюджет закупки и (или) использования материалов. Плановые потребности закупки материалов и их использования могут быть подготовлены как водном документе, так и в отдельных самостоятельных бюджетах. Многие предпочитают единый документ. В этом бюджете определяются сроки закупки и количество сырья, материалов и полуфабрикатов, которое необходимо приобрести для выполнения производственных планов. Использование материалов определяется производственным бюджетом и предполагаемыми изменениями в уровне материальных запасов.

l Бюджет закупки и (или) использования материалов. Плановые потребности закупки материалов и их использования могут быть подготовлены как водном документе, так и в отдельных самостоятельных бюджетах. Многие предпочитают единый документ. В этом бюджете определяются сроки закупки и количество сырья, материалов и полуфабрикатов, которое необходимо приобрести для выполнения производственных планов. Использование материалов определяется производственным бюджетом и предполагаемыми изменениями в уровне материальных запасов.

l Бюджет трудовых затрат. Этот бюджет определяет необходимое рабочее время в часах, требуемое для выполнения запланированного объема производства, получаемое умножением количества единиц продуктов или услуг на норму затрат труда в часах на единицу. В этом же документе или в отведенном определяются затраты труда в денежном выражении умножением необходимого рабочего времени на различные часовые ставки оплаты труда.

l Бюджет трудовых затрат. Этот бюджет определяет необходимое рабочее время в часах, требуемое для выполнения запланированного объема производства, получаемое умножением количества единиц продуктов или услуг на норму затрат труда в часах на единицу. В этом же документе или в отведенном определяются затраты труда в денежном выражении умножением необходимого рабочего времени на различные часовые ставки оплаты труда.

l l Бюджет общепроизводственных расходов. Данный бюджет представляет собой детализированный план предлагаемых производственных затрат, отличных от прямых затрат материалов и прямых затрат труда, которые должны быть понесены для выполнения производственного плана в будущем периоде. Этот бюджет имеет две цели: Интегрировать все бюджеты общепроизводственных расходов, разработанные менеджерами по производству и его обслуживанию; Аккумулируя эту информацию, предоставит данные для вычисления нормативов этих расходов на предстоящий учетный период.

l l Бюджет общепроизводственных расходов. Данный бюджет представляет собой детализированный план предлагаемых производственных затрат, отличных от прямых затрат материалов и прямых затрат труда, которые должны быть понесены для выполнения производственного плана в будущем периоде. Этот бюджет имеет две цели: Интегрировать все бюджеты общепроизводственных расходов, разработанные менеджерами по производству и его обслуживанию; Аккумулируя эту информацию, предоставит данные для вычисления нормативов этих расходов на предстоящий учетный период.

l Бюджет общих и административных расходов. Этот бюджет представляет собой детализированный план текущих операционных расходов, отличных от расходов, непосредственно связанных с производством и сбытом, но необходимых для поддержания детальности в целом в будущем периоде. Разработка такого бюджета нужна для обеспечения информацией к подготовке бюджета наличных средств, а также для целей контроля этих средств. Большую часть элементов этого бюджета составляют постоянные затраты.

l Бюджет общих и административных расходов. Этот бюджет представляет собой детализированный план текущих операционных расходов, отличных от расходов, непосредственно связанных с производством и сбытом, но необходимых для поддержания детальности в целом в будущем периоде. Разработка такого бюджета нужна для обеспечения информацией к подготовке бюджета наличных средств, а также для целей контроля этих средств. Большую часть элементов этого бюджета составляют постоянные затраты.

l Финансовый бюджет – это план, в котором отражаются предполагаемые источники финансовых средств и направления их использования. Финансовый бюджет включает в себя бюджеты капитальных затрат и денежных средств организации и подготовленные на их основе совместно с прогнозным отчетом о прибылях и убытках прогнозный бухгалтерский баланс и отчет о финансовом положении.

l Финансовый бюджет – это план, в котором отражаются предполагаемые источники финансовых средств и направления их использования. Финансовый бюджет включает в себя бюджеты капитальных затрат и денежных средств организации и подготовленные на их основе совместно с прогнозным отчетом о прибылях и убытках прогнозный бухгалтерский баланс и отчет о финансовом положении.

l Бюджет капитальных затрат. Определение направлений капитальных вложений и получение инвестиционных ресурсов для них является комплексной задачей всего управленческого учета. Проблема состоит в том, чтобы решить, какие долгосрочные активы приобрести или построить на основе выбранного критерия, что связано с определением рентабельности инвестиций. Информация, касающаяся долгосрочных капиталовложений, влияет на смету (бюджет) наличности, затрагивая вопросы выплаты процентов за кредиты, прогнозный отчет о прибылях и убытках, прогнозный бухгалтерский баланс, изменяя сальдо на счетах основных средств и других долгосрочных активов. Следовательно, все решение по капитальным расходам должны планироваться и включаться в общий бюджет.

l Бюджет капитальных затрат. Определение направлений капитальных вложений и получение инвестиционных ресурсов для них является комплексной задачей всего управленческого учета. Проблема состоит в том, чтобы решить, какие долгосрочные активы приобрести или построить на основе выбранного критерия, что связано с определением рентабельности инвестиций. Информация, касающаяся долгосрочных капиталовложений, влияет на смету (бюджет) наличности, затрагивая вопросы выплаты процентов за кредиты, прогнозный отчет о прибылях и убытках, прогнозный бухгалтерский баланс, изменяя сальдо на счетах основных средств и других долгосрочных активов. Следовательно, все решение по капитальным расходам должны планироваться и включаться в общий бюджет.

l Все текущие бюджеты тесно взаимосвязаны. Прогноз продаж – первый шаг в процессе становления бюджета. За ним может быть подготовлен бюджет расходов по продаже (коммерческих расходов). От прогноза продаж также зависит производственный бюджет, на основе которого разрабатывается бюджет закупки/использования материалов, бюджеты трудовых затрат и общепроизводственных расходов.

l Все текущие бюджеты тесно взаимосвязаны. Прогноз продаж – первый шаг в процессе становления бюджета. За ним может быть подготовлен бюджет расходов по продаже (коммерческих расходов). От прогноза продаж также зависит производственный бюджет, на основе которого разрабатывается бюджет закупки/использования материалов, бюджеты трудовых затрат и общепроизводственных расходов.

l Прогнозный отчет о прибылях и убытках. На основе подготовленных периодических бюджетов главный менеджер или директор по составлению бюджетов может начать разрабатывать прогноз себестоимости реализованной продукции согласно данным бюджетов использования материалов, трудовых затрат и общепроизводственных расходов. Информация о доходах берется из бюджета продаж. Используя данные об ожидаемых доходах и себестоимости реализованной продукции и добавив информацию их бюджетов коммерческих, общих и административных расходов, можно подготовить прогнозный отчет о прибылях и убытках.

l Прогнозный отчет о прибылях и убытках. На основе подготовленных периодических бюджетов главный менеджер или директор по составлению бюджетов может начать разрабатывать прогноз себестоимости реализованной продукции согласно данным бюджетов использования материалов, трудовых затрат и общепроизводственных расходов. Информация о доходах берется из бюджета продаж. Используя данные об ожидаемых доходах и себестоимости реализованной продукции и добавив информацию их бюджетов коммерческих, общих и административных расходов, можно подготовить прогнозный отчет о прибылях и убытках.

l Прогнозный отчет о финансовом положении. Последним шагом в процессе подготовки общего бюджета является разработка прогноза финансового положения или прогнозного бухгалтерского баланса для организации в целом, предполагая, что запланированная деятельность действительно будет иметь место.

l Прогнозный отчет о финансовом положении. Последним шагом в процессе подготовки общего бюджета является разработка прогноза финансового положения или прогнозного бухгалтерского баланса для организации в целом, предполагая, что запланированная деятельность действительно будет иметь место.

Исполнение бюджета. l l Всю ответственность за исполнение бюджета несет директор по составлению бюджета. Успешность этого процесса определяют два важных момента. Необходимо точное и правильное понимание действий и целей всеми ответственными лицами организации. Все, кто включен в ее деятельность, должны знать, чего от них ожидают, и получить указания, как достичь поставленных целей. Не менее важна поддержка и система поощрений со стороны высшего руководства. Как бы ни был сложен процесс составления бюджета, он успешен только в том случае, когда руководители среднего и нижнего уровней убеждены, что высшее руководство действительно заинтересовано в конечных результатах и будет поощрять за выполнение запланированных целей бюджета.

Исполнение бюджета. l l Всю ответственность за исполнение бюджета несет директор по составлению бюджета. Успешность этого процесса определяют два важных момента. Необходимо точное и правильное понимание действий и целей всеми ответственными лицами организации. Все, кто включен в ее деятельность, должны знать, чего от них ожидают, и получить указания, как достичь поставленных целей. Не менее важна поддержка и система поощрений со стороны высшего руководства. Как бы ни был сложен процесс составления бюджета, он успешен только в том случае, когда руководители среднего и нижнего уровней убеждены, что высшее руководство действительно заинтересовано в конечных результатах и будет поощрять за выполнение запланированных целей бюджета.

Оценка эффективности хозяйственной деятельности предприятия

Оценка эффективности хозяйственной деятельности предприятия

Эффект характеризует конкретный результат деятельности предприятия, а эффективность – соотношение результата и затрат на его получение.

Эффект характеризует конкретный результат деятельности предприятия, а эффективность – соотношение результата и затрат на его получение.

Показывает,") Показатели, характеризующие эффективность деятельности предприятия и его финансовое состояние Коэффициент абсолютной ликвидности (срочности) Показывает, какая часть текущей задолженности может быть погашена на дату составления баланса или другую дату (Денежные средства + Быстрореализуемые ценные бумаги) / Краткосрочные обязательства

Показатели, характеризующие эффективность деятельности предприятия и его финансовое состояние Коэффициент абсолютной ликвидности (срочности) Показывает, какая часть текущей задолженности может быть погашена на дату составления баланса или другую дату (Денежные средства + Быстрореализуемые ценные бумаги) / Краткосрочные обязательства

Общий коэффициент ликвидности Позволяет установить, в какой степени оборотные активы покрывают краткосрочные обязательства Оборотные активы / Текущие пассивы

Общий коэффициент ликвидности Позволяет установить, в какой степени оборотные активы покрывают краткосрочные обязательства Оборотные активы / Текущие пассивы

Собственный оборотный капитал, тыс. руб. Свидетельствует о превышении оборотных активов над краткосрочными обязательствами (об общей ликвидности предприятия) Оборотные активы – Текущие пассивы

Собственный оборотный капитал, тыс. руб. Свидетельствует о превышении оборотных активов над краткосрочными обязательствами (об общей ликвидности предприятия) Оборотные активы – Текущие пассивы

Обеспеченность собственными оборотными средствами Характеризует степень участия собственного капитала в формировании оборотных средств (Оборотные активы – Текущие пассивы) / Оборотные активы

Обеспеченность собственными оборотными средствами Характеризует степень участия собственного капитала в формировании оборотных средств (Оборотные активы – Текущие пассивы) / Оборотные активы

Коэффициент финансовой устойчивости Показывает удельный вес источников финансирования, которые могут быть использованы длительное время (Собственный капитал + Долгосрочный заемный капитал) / Валюта баланса – нетто

Коэффициент финансовой устойчивости Показывает удельный вес источников финансирования, которые могут быть использованы длительное время (Собственный капитал + Долгосрочный заемный капитал) / Валюта баланса – нетто

, % Показывает, какую прибыль имеет предприятие с каждого рубля реализации (Прибыль,") Рентабельность продаж (продукции), % Показывает, какую прибыль имеет предприятие с каждого рубля реализации (Прибыль, оставшаяся в распоряжении предприятия / Выручка от реализации) * 100

Рентабельность продаж (продукции), % Показывает, какую прибыль имеет предприятие с каждого рубля реализации (Прибыль, оставшаяся в распоряжении предприятия / Выручка от реализации) * 100

— удельный вес собственного капитала в его общей") 1. коэффициент финансовой автономии (или независимости) — удельный вес собственного капитала в его общей сумме; l 2. коэффициент финансовой зависимости —доля заемного капитала в общей валюте баланса; l 3. коэффициент текущей задолженности — отношение краткосрочных финансовых обязательств к общей валюте ба ланса; l 4. коэффициент долгосрочной финансовой независимости (или коэффициент финансовой устойчивости) — отношение собственного и долгосрочного заемного капитала к общей валюте баланса; l 5. коэффициент покрытия долгов собственным капиталом (коэффициент платежеспособности) — отношение собственного капитала к заемному; l 6. коэффициент финансового левериджа или коэффициент финансового риска — отношение заемного капитала к собственному. Чем выше уровень первого, четвертого и пятого показателей и ниже второго, третьего и шестого, тем устойчивее ФСП. l

1. коэффициент финансовой автономии (или независимости) — удельный вес собственного капитала в его общей сумме; l 2. коэффициент финансовой зависимости —доля заемного капитала в общей валюте баланса; l 3. коэффициент текущей задолженности — отношение краткосрочных финансовых обязательств к общей валюте ба ланса; l 4. коэффициент долгосрочной финансовой независимости (или коэффициент финансовой устойчивости) — отношение собственного и долгосрочного заемного капитала к общей валюте баланса; l 5. коэффициент покрытия долгов собственным капиталом (коэффициент платежеспособности) — отношение собственного капитала к заемному; l 6. коэффициент финансового левериджа или коэффициент финансового риска — отношение заемного капитала к собственному. Чем выше уровень первого, четвертого и пятого показателей и ниже второго, третьего и шестого, тем устойчивее ФСП. l

l Излишек или недостаток плановых источников средств для формирования запасов и затрат (постоянной части оборотных активов) является одним из критериев оценки финансовой устойчивости предприятия

l Излишек или недостаток плановых источников средств для формирования запасов и затрат (постоянной части оборотных активов) является одним из критериев оценки финансовой устойчивости предприятия

Четыре типа финансовой ус тойчивости. l 1. Абсолютная устойчивость финансового состояния, если запасы и затраты (3) меньше суммы плановых источников их формирования (Ипл. ): 3 < Ипл. l 2. Нормальная устойчивость, при которой гарантируется платежеспособность предприятия, если 3 = Ипл. l 3. Неустойчивое (предкризисное) финансовое состояние, при котором нарушается платежный баланс, но сохраняется возможность восстановления равновесия платежных средств и платежных обязательств за счет привлечения временно свобод ных источников средств (Ивр) в оборот предприятия (резервно го фонда, фонда накопления и потребления), кредитов банка на временное пополнение оборотных средств, превышения нор мальной кредиторской задолженности над дебиторской и др. : 3 = Ипл + Ивр. l 4. Кризисное финансовое состояние (предприятие находит ся на грани банкротства), при котором 3>Ипл + Ивр.

Четыре типа финансовой ус тойчивости. l 1. Абсолютная устойчивость финансового состояния, если запасы и затраты (3) меньше суммы плановых источников их формирования (Ипл. ): 3 < Ипл. l 2. Нормальная устойчивость, при которой гарантируется платежеспособность предприятия, если 3 = Ипл. l 3. Неустойчивое (предкризисное) финансовое состояние, при котором нарушается платежный баланс, но сохраняется возможность восстановления равновесия платежных средств и платежных обязательств за счет привлечения временно свобод ных источников средств (Ивр) в оборот предприятия (резервно го фонда, фонда накопления и потребления), кредитов банка на временное пополнение оборотных средств, превышения нор мальной кредиторской задолженности над дебиторской и др. : 3 = Ипл + Ивр. l 4. Кризисное финансовое состояние (предприятие находит ся на грани банкротства), при котором 3>Ипл + Ивр.