Финансы Практика

Финансы Практика

Io = 18 тыс. долл. , n = 5 лет. Ликвидационная стоимость проекта составляет 4, 2 тыс. долл. , предприятие получит ее в 6 году. Инвестиции осуществляются единовременно. Проект финансируется за счет собственных (55 %) и заемных (45 %) средств. Процент по кредиту составляет 18 % годовых. Погашение основной суммы долга происходит за пределами срока инвестиционного проекта. Проценты за пользование заемными средствами включаются в себестоимость продукции и выплачиваются начиная с первого года реализации проекта. Руководство предприятия считает целесообразным участие в проектах со сроком окупаемости не более 4 лет.

Io = 18 тыс. долл. , n = 5 лет. Ликвидационная стоимость проекта составляет 4, 2 тыс. долл. , предприятие получит ее в 6 году. Инвестиции осуществляются единовременно. Проект финансируется за счет собственных (55 %) и заемных (45 %) средств. Процент по кредиту составляет 18 % годовых. Погашение основной суммы долга происходит за пределами срока инвестиционного проекта. Проценты за пользование заемными средствами включаются в себестоимость продукции и выплачиваются начиная с первого года реализации проекта. Руководство предприятия считает целесообразным участие в проектах со сроком окупаемости не более 4 лет.

Амортизация линейная равномерная. Выручка от реализации по годам: t 1 = 8, 1 тыс. долл. , t 2 = 8, 2 тыс. долл. , t 3 = 9, 1 тыс. долл. , t 4 = 10, 4 тыс. долл. , t 5 = 7, 8 тыс. долл. Текущие затраты: t 1 = 3, 2 тыс. долл. , далее- ежегодное снижение на 3 %. Ставка налога на прибыль равна 20 %. Коэффициент рентабельности авансированного капитала равен 23 %. Цена собственного капитала: t 1, t 2 = 17 %, t 3, t 4 = 18 %, t 5 = 20 %, Оцените эффективность инвестиционного проекта в данных условиях.

Амортизация линейная равномерная. Выручка от реализации по годам: t 1 = 8, 1 тыс. долл. , t 2 = 8, 2 тыс. долл. , t 3 = 9, 1 тыс. долл. , t 4 = 10, 4 тыс. долл. , t 5 = 7, 8 тыс. долл. Текущие затраты: t 1 = 3, 2 тыс. долл. , далее- ежегодное снижение на 3 %. Ставка налога на прибыль равна 20 %. Коэффициент рентабельности авансированного капитала равен 23 %. Цена собственного капитала: t 1, t 2 = 17 %, t 3, t 4 = 18 %, t 5 = 20 %, Оцените эффективность инвестиционного проекта в данных условиях.

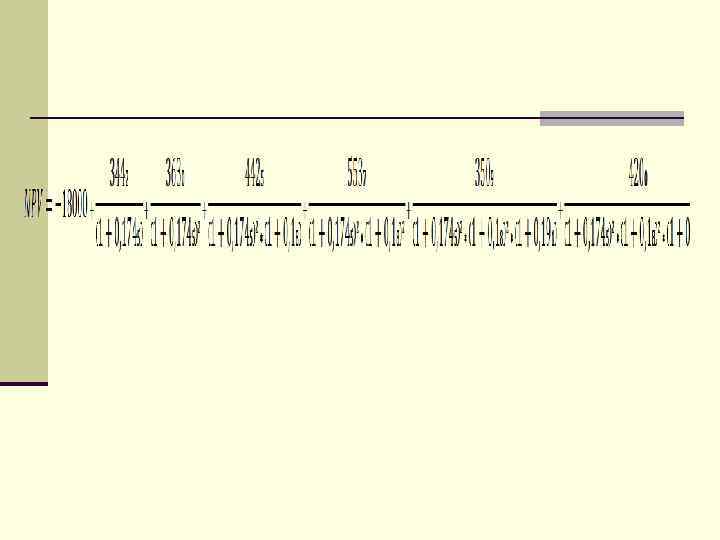

Период 1 2 3 4 5 6 7800 4200 1 Выручка и ликвидация (дано) 8100 8200 9100 1040 0 2 Текущие затраты (=3200*(0, 97^(T 1))) 3200 3104 3011 2921 2833 0 3 Амортизация (=18000/5) 3600 3600 0 4 Проценты за кредит (=18000*0, 45*0, 18) 1458 1458 0 5 Налогооблагаемая прибыль (="1" -"2"-"3"-"4") -158 38 1031 2421 -91 0 6 Налог на прибыль (если "5">0, то 20%*"5") 0 8 206 484 0 0 7 Чистая прибыль (="5"-"6") -158 30 825 1937 -91 0 8 Чистый денежный поток (="7"+"3") 3442 3630 4425 5537 3509 4200

Период 1 2 3 4 5 6 7800 4200 1 Выручка и ликвидация (дано) 8100 8200 9100 1040 0 2 Текущие затраты (=3200*(0, 97^(T 1))) 3200 3104 3011 2921 2833 0 3 Амортизация (=18000/5) 3600 3600 0 4 Проценты за кредит (=18000*0, 45*0, 18) 1458 1458 0 5 Налогооблагаемая прибыль (="1" -"2"-"3"-"4") -158 38 1031 2421 -91 0 6 Налог на прибыль (если "5">0, то 20%*"5") 0 8 206 484 0 0 7 Чистая прибыль (="5"-"6") -158 30 825 1937 -91 0 8 Чистый денежный поток (="7"+"3") 3442 3630 4425 5537 3509 4200

Пе р и о д 1 Зна ч е н и Формула е 0, 45*0, 18 +0, 55* 0, 17 0, 45*0, 18 +0, 55* 17, 4 5 % 17, 4 5

Пе р и о д 1 Зна ч е н и Формула е 0, 45*0, 18 +0, 55* 0, 17 0, 45*0, 18 +0, 55* 17, 4 5 % 17, 4 5

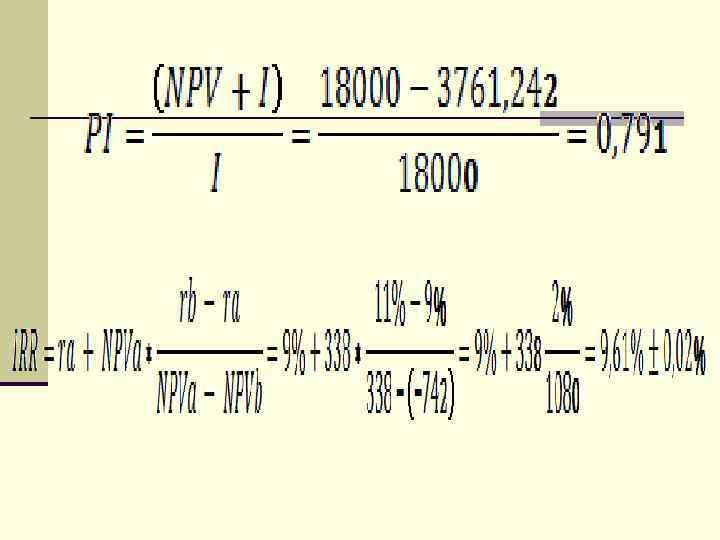

n = – 18000 + 2930, 609 + 2631, 483 + 2718, 474 + 2882, 733 + 1533, 916 + 1541, 543 = – 3761, 242 n Вывод: по данному критерию проект не целесообразно принимать.

n = – 18000 + 2930, 609 + 2631, 483 + 2718, 474 + 2882, 733 + 1533, 916 + 1541, 543 = – 3761, 242 n Вывод: по данному критерию проект не целесообразно принимать.

Период Кумулятивные недисконтированные чистые денежные потоки 1 3442 2 3 4 5 6 7072 11497 17034 20544 24744

Период Кумулятивные недисконтированные чистые денежные потоки 1 3442 2 3 4 5 6 7072 11497 17034 20544 24744

Проект не принимать ни по одному из критериев

Проект не принимать ни по одному из критериев

Задача 2 Io = 13 тыс. долл. , n = 4 года. Инвестиции осуществляются в течение 3 лет равными долями. Ликвидационная стоимость проекта составляет 3, 6 тыс. долл. , предприятие получит ее в 5 году. Темп инфляции в первые 2 года планируется равным 8, 5 %, в третий год 8, 7 %. Амортизация линейная равномерная. Руководство предприятия считает целесообразным участие в проектах со сроком окупаемости не более 3 лет.

Задача 2 Io = 13 тыс. долл. , n = 4 года. Инвестиции осуществляются в течение 3 лет равными долями. Ликвидационная стоимость проекта составляет 3, 6 тыс. долл. , предприятие получит ее в 5 году. Темп инфляции в первые 2 года планируется равным 8, 5 %, в третий год 8, 7 %. Амортизация линейная равномерная. Руководство предприятия считает целесообразным участие в проектах со сроком окупаемости не более 3 лет.

Выручка от реализации по годам: t 1 = 6, 2 тыс. долл. , t 2 = 7, 3 тыс. долл. , t 3 = 8, 1 тыс. долл. , t 4 = 9, 0 тыс. долл. . Текущие затраты: t 1 = 2, 5 тыс. долл. , далее- ежегодный рост на 3 %. Ставка налога на прибыль равна 20 %. Коэффициент рентабельности авансированного капитала равен 22 %. Цена капитала: t 1, t 2 = 18 %, t 3, t 4 = 19 %, t 5 = 21 %, Инвестиционный проект финансируется полностью за счет собственного капитала. Оцените эффективность инвестиционного проекта в данных условиях. Сделайте обоснованные выводы.

Выручка от реализации по годам: t 1 = 6, 2 тыс. долл. , t 2 = 7, 3 тыс. долл. , t 3 = 8, 1 тыс. долл. , t 4 = 9, 0 тыс. долл. . Текущие затраты: t 1 = 2, 5 тыс. долл. , далее- ежегодный рост на 3 %. Ставка налога на прибыль равна 20 %. Коэффициент рентабельности авансированного капитала равен 22 %. Цена капитала: t 1, t 2 = 18 %, t 3, t 4 = 19 %, t 5 = 21 %, Инвестиционный проект финансируется полностью за счет собственного капитала. Оцените эффективность инвестиционного проекта в данных условиях. Сделайте обоснованные выводы.

Предприятие рассматривает инвестиционные проекты со следующими характеристиками: I 0 Gt 1 Gt 2 Gt 3 Gt 4 А 23 4, 7 8, 6 10, 1 9, 3 Б 35 7, 0 15, 4 21, 3 9, 1 В 17 5, 1 6, 4 5, 7 7, 1 Г 41 11, 2 13, 8 15, 9 16, 6 Проект

Предприятие рассматривает инвестиционные проекты со следующими характеристиками: I 0 Gt 1 Gt 2 Gt 3 Gt 4 А 23 4, 7 8, 6 10, 1 9, 3 Б 35 7, 0 15, 4 21, 3 9, 1 В 17 5, 1 6, 4 5, 7 7, 1 Г 41 11, 2 13, 8 15, 9 16, 6 Проект

n Руководство предприятия принятии инвестиционных n n n решений ориентируется на критерий NPV. Цена капитала, привлекаемого для реализации любого проекта, составляет 14 %. Выберите наиболее выгодную комбинацию инвестиционных проектов из следующих возможных: АВ, БВ, ВГ, АГ. Выбор обоснуйте.

n Руководство предприятия принятии инвестиционных n n n решений ориентируется на критерий NPV. Цена капитала, привлекаемого для реализации любого проекта, составляет 14 %. Выберите наиболее выгодную комбинацию инвестиционных проектов из следующих возможных: АВ, БВ, ВГ, АГ. Выбор обоснуйте.