Финансы - лекция.pptx

- Количество слайдов: 49

Финансы Лектор: Доцент кафедры государственный и муниципальных финансов к. э. н. , Жилюк Дмитрий Александрович email: dimzhil@gmail. com

Финансы Лектор: Доцент кафедры государственный и муниципальных финансов к. э. н. , Жилюк Дмитрий Александрович email: dimzhil@gmail. com

Рекомендуемая литература • Финансы: Учебник для бакалавров. 4 е изд. / Под ред. М. В. Романовского, О. В. Врублевской. Москва: ЮРАЙТ, 2013. • Финансы: Учебник для бакалавров. / Берзон В. И. Москва: ЮРАЙТ, 2013. • Финансы, денежное обращение и кредит: учебник для бакалавров 2 е изд. / под ред. М. В. Романовского, О. В. Врублевской. Москва: Издательство ЮРАЙТ, 2012. • Экономика общественно сектора: основы теории государственных финансов. Учебник для вузов / Якобсон Л. И. Москва: Аспект Пресс, 1996.

Рекомендуемая литература • Финансы: Учебник для бакалавров. 4 е изд. / Под ред. М. В. Романовского, О. В. Врублевской. Москва: ЮРАЙТ, 2013. • Финансы: Учебник для бакалавров. / Берзон В. И. Москва: ЮРАЙТ, 2013. • Финансы, денежное обращение и кредит: учебник для бакалавров 2 е изд. / под ред. М. В. Романовского, О. В. Врублевской. Москва: Издательство ЮРАЙТ, 2012. • Экономика общественно сектора: основы теории государственных финансов. Учебник для вузов / Якобсон Л. И. Москва: Аспект Пресс, 1996.

Тема 1. Содержание и функции финансов, система финансов Термин финансы возник в 13 15 веке в торговых городах Италии и означал любой денежный платеж. В дальнейшем этот термин вошел в международную практику и стал применяться только к платежам в государственные фонды. Финансы можно рассматривать как отношения и как науку, которая их изучает. Финансы — это стоимостная категория, т. е. не просто день ги, а совокупность денежных отношений (связей), порождаемых и регламентируемых государствам. Изначально финансы были присущи только государству. Позднее, с развитием корпораций и финансовых посредников появились финансы хозяйствующих субъектов. Сегодня многие признают наличие финансов домашних хозяйств. Определение финансов — совокупность экономических отношений, возникающих в процессе формирования, распределения и использования централизованных и децентрализованных фондов денежных средств.

Тема 1. Содержание и функции финансов, система финансов Термин финансы возник в 13 15 веке в торговых городах Италии и означал любой денежный платеж. В дальнейшем этот термин вошел в международную практику и стал применяться только к платежам в государственные фонды. Финансы можно рассматривать как отношения и как науку, которая их изучает. Финансы — это стоимостная категория, т. е. не просто день ги, а совокупность денежных отношений (связей), порождаемых и регламентируемых государствам. Изначально финансы были присущи только государству. Позднее, с развитием корпораций и финансовых посредников появились финансы хозяйствующих субъектов. Сегодня многие признают наличие финансов домашних хозяйств. Определение финансов — совокупность экономических отношений, возникающих в процессе формирования, распределения и использования централизованных и децентрализованных фондов денежных средств.

Финансы имеют свою специфику и общественное на значение, оторое и выражается в выполняемых к ими функциях. Функции финансов: • формирования денежных фондов (доходов) • использования денежных фондов (доходов). Некоторый авторы добавляют контрольную и регулирующую функции, однако, с нашей точки зрения это лишь роль финансов.

Финансы имеют свою специфику и общественное на значение, оторое и выражается в выполняемых к ими функциях. Функции финансов: • формирования денежных фондов (доходов) • использования денежных фондов (доходов). Некоторый авторы добавляют контрольную и регулирующую функции, однако, с нашей точки зрения это лишь роль финансов.

Тема 2. Управление финансами, финансовая политика Управление – это сознательное воздей ствие с целью развития и совершенствования объекта. Управление государственными финансами это сложный процесс, который представляет единство управляемой (объект) и управляющей (субъект) систем. Управляющая система — «фи нансовый институт» — это совокупность финансовых чреждений страны. у Управляемая система — «финансы» — совокупность денежных от ношений и финансовых потоков. Инструментом управления финансами является финансовая политика. Основные принципы реализации финансовой политики: зависимость от конечной стратегической цели; макроэкономическая сбалансированность всех отраслей эко номики; соответствие интересам всех членов общества; использование экономических законов; учет внутренних и внешних экономических и политических условий на основе реальных возможностей.

Тема 2. Управление финансами, финансовая политика Управление – это сознательное воздей ствие с целью развития и совершенствования объекта. Управление государственными финансами это сложный процесс, который представляет единство управляемой (объект) и управляющей (субъект) систем. Управляющая система — «фи нансовый институт» — это совокупность финансовых чреждений страны. у Управляемая система — «финансы» — совокупность денежных от ношений и финансовых потоков. Инструментом управления финансами является финансовая политика. Основные принципы реализации финансовой политики: зависимость от конечной стратегической цели; макроэкономическая сбалансированность всех отраслей эко номики; соответствие интересам всех членов общества; использование экономических законов; учет внутренних и внешних экономических и политических условий на основе реальных возможностей.

Финансовое прогнозирование и планирование. Финансовое планирование — это управленческая деятель ность по достижению сбалансированности и пропорцио нальности в движении денежных потоков и финансовых ресурсов, т. е. оптимального соотношения между финансовыми ресурсами, находящимися в распоряжении государст ва, и доходами, оставшимися у хозяйствующих субъектов. Финансовое прогнозирование — предвидение возможного фи нансового положения государства, обоснование перспективных показателей финансовых планов. Прогнозы могут быть: среднесрочные(5— 10 лет) долгосрочными (более 10 лет). Финансовое прогнозирование осуществляется следующими методами: построение эконометрических моделей, описывающих дина мику показателей финансовых планов в зависимости от факторов, определяющих (влияющих на) экономические процессы; корреляционно регрессионный анализ; непосредственную экспертную оценку.

Финансовое прогнозирование и планирование. Финансовое планирование — это управленческая деятель ность по достижению сбалансированности и пропорцио нальности в движении денежных потоков и финансовых ресурсов, т. е. оптимального соотношения между финансовыми ресурсами, находящимися в распоряжении государст ва, и доходами, оставшимися у хозяйствующих субъектов. Финансовое прогнозирование — предвидение возможного фи нансового положения государства, обоснование перспективных показателей финансовых планов. Прогнозы могут быть: среднесрочные(5— 10 лет) долгосрочными (более 10 лет). Финансовое прогнозирование осуществляется следующими методами: построение эконометрических моделей, описывающих дина мику показателей финансовых планов в зависимости от факторов, определяющих (влияющих на) экономические процессы; корреляционно регрессионный анализ; непосредственную экспертную оценку.

Финансовое программирование — метод финансового планиро вания, основанный на программно целевом подходе. Финансовое программирование предполагает: • для установления приоритетов государственных расходов по направлениям; • повышения эффективности расходования государственных средств; • прекращения финансирования в соответствии с выбором альтернативного варианта. Выбор варианта программы зависит прежде всего от экономи ческих (ресурсных) факторов. В России программирование применяется при создании федеральных целевых программ.

Финансовое программирование — метод финансового планиро вания, основанный на программно целевом подходе. Финансовое программирование предполагает: • для установления приоритетов государственных расходов по направлениям; • повышения эффективности расходования государственных средств; • прекращения финансирования в соответствии с выбором альтернативного варианта. Выбор варианта программы зависит прежде всего от экономи ческих (ресурсных) факторов. В России программирование применяется при создании федеральных целевых программ.

Финансовый контроль это сово купность мероприятий, проводимых уполномоченными контроли рующими органами по проверке финансовых и связанных с ними операций и действий субъектов хозяйствования и населения. В зависимости от субъектов проведения финансовый контроль разделяется на: государственный финансовый контроль; ведомственный финансовый контроль; негосударственный финансовый контроль. Подразделя ется на внутренний (внутрихозяйственный, внутрифирменный, корпоративный) и внешний (аудиторский, независимый, вневе домственный ). По форме проведения финансовый контроль разделяется на: предварительный; текущий (оперативный); последующий;

Финансовый контроль это сово купность мероприятий, проводимых уполномоченными контроли рующими органами по проверке финансовых и связанных с ними операций и действий субъектов хозяйствования и населения. В зависимости от субъектов проведения финансовый контроль разделяется на: государственный финансовый контроль; ведомственный финансовый контроль; негосударственный финансовый контроль. Подразделя ется на внутренний (внутрихозяйственный, внутрифирменный, корпоративный) и внешний (аудиторский, независимый, вневе домственный ). По форме проведения финансовый контроль разделяется на: предварительный; текущий (оперативный); последующий;

По методам проведения финансовый контроль разделяется на: проверки; обследова ния; надзор; анализ финансовой деятельности; наблюдение (мо ниторинг; ) ревизию. Система контроля за исполнением бюджета в целом и финансово хозяйственной деятельностью получателей бюджетных средств получили название бюджетного контроля.

По методам проведения финансовый контроль разделяется на: проверки; обследова ния; надзор; анализ финансовой деятельности; наблюдение (мо ниторинг; ) ревизию. Система контроля за исполнением бюджета в целом и финансово хозяйственной деятельностью получателей бюджетных средств получили название бюджетного контроля.

Финансовая политика Управление государственными финансами, направленное на достижение определенных стратегических и тактических це лей, строится на основе финансовой политики, которая является составной частью экономической политики. Финансовая политика — это совокупность методологиче ских принципов, форм организации и инструментов, ис пользуемых в финансовых отношениях. Содержание финансовой политики определяется: • соответствующей теоретической базой и разработанной на ее основе концепцией регулирующей роли государства в области на циональной экономики и финансов; • разработкой основных направлений и приоритетных целей для достижения сбалансированности макроэкономических по казателей, обеспечивающих пропорциональность роста доходов и расходов государства на текущий период и перспективу; • осуществлением практических мер по реализации указан ных целей с помощью всей совокупности финансовых инструмен тов и государственных институтов.

Финансовая политика Управление государственными финансами, направленное на достижение определенных стратегических и тактических це лей, строится на основе финансовой политики, которая является составной частью экономической политики. Финансовая политика — это совокупность методологиче ских принципов, форм организации и инструментов, ис пользуемых в финансовых отношениях. Содержание финансовой политики определяется: • соответствующей теоретической базой и разработанной на ее основе концепцией регулирующей роли государства в области на циональной экономики и финансов; • разработкой основных направлений и приоритетных целей для достижения сбалансированности макроэкономических по казателей, обеспечивающих пропорциональность роста доходов и расходов государства на текущий период и перспективу; • осуществлением практических мер по реализации указан ных целей с помощью всей совокупности финансовых инструмен тов и государственных институтов.

Типы финансовой политики 1. Классическая теория. Она отводила государству практически «роль ночного сторожа» . Основа финансовой политики, по мнению клас сиков, — это достижение полной свободы рыночных отношений. Рынок — главный регулятор, обусловливающий во всех случаях экономический рост и сбалансированность ресурсов общества. 2. Планово директивная теория. В ее основе лежит система директивных планово распределительных функций государства на основе жесткого исполнения плановых показателей развития экономики. 3. Регулирующая теория. В основу которой положена экономи ческая теория Кейнса и его последователей, исходит из того, что государство должно осуществлять вмешательство в циклическое развитие экономики с помощью определенных финансово кре дитных инструментов (бюджета, налогов, процентных ставок и др. ).

Типы финансовой политики 1. Классическая теория. Она отводила государству практически «роль ночного сторожа» . Основа финансовой политики, по мнению клас сиков, — это достижение полной свободы рыночных отношений. Рынок — главный регулятор, обусловливающий во всех случаях экономический рост и сбалансированность ресурсов общества. 2. Планово директивная теория. В ее основе лежит система директивных планово распределительных функций государства на основе жесткого исполнения плановых показателей развития экономики. 3. Регулирующая теория. В основу которой положена экономи ческая теория Кейнса и его последователей, исходит из того, что государство должно осуществлять вмешательство в циклическое развитие экономики с помощью определенных финансово кре дитных инструментов (бюджета, налогов, процентных ставок и др. ).

Тема 3 Налоговое регулирование экономики. Что такое налоги? Общепринятого определения налога не существует. • 1814 г. Д. Рикардо. "Налоги составляют ту долю продукта земли и труда страны, которая поступает в распоряжение правительства. " • 1904 г. Ф. Нитти. "Налог есть та часть богатства, которую граждане принудительно отдают государству и местным общественно правовым органам на цели удовлетворения коллективных потребностей. " • 1924 г. Финансовая энциклопедия. "Налоги являются принудительными сборами, взимаемыми с населения, находящегося на известной территории, на установленных законом основаниях, в целях покрытия общегосударственных потребностей. « • 1925 г. М. Н. Соболев. "Налогами называются принудительные сборы, взимаемые государством или уполномоченными им публично правовыми органами в силу права верховенства, без какого либо эквивалента со стороны государства, на основании изданного закона и идущие на покрытие общегосударственных потребностей. "

Тема 3 Налоговое регулирование экономики. Что такое налоги? Общепринятого определения налога не существует. • 1814 г. Д. Рикардо. "Налоги составляют ту долю продукта земли и труда страны, которая поступает в распоряжение правительства. " • 1904 г. Ф. Нитти. "Налог есть та часть богатства, которую граждане принудительно отдают государству и местным общественно правовым органам на цели удовлетворения коллективных потребностей. " • 1924 г. Финансовая энциклопедия. "Налоги являются принудительными сборами, взимаемыми с населения, находящегося на известной территории, на установленных законом основаниях, в целях покрытия общегосударственных потребностей. « • 1925 г. М. Н. Соболев. "Налогами называются принудительные сборы, взимаемые государством или уполномоченными им публично правовыми органами в силу права верховенства, без какого либо эквивалента со стороны государства, на основании изданного закона и идущие на покрытие общегосударственных потребностей. "

• 1930 г. А. А. Соколов. "Под налогом нужно разуметь принудительный сбор, взимаемый государственной властью с отдельных хозяйствующих лиц или хозяйств для покрытия производимых ею расходов или для достижения каких либо задач экономической политики без предоставления плательщикам его специального эквивалента. " • 1938 г. А. М. Александров. "Налоги это принудительное изъятие части национального дохода на содержание буржуазного аппарата угнетения трудящихся масс. « • 1998 г. Б. М. Сабанти. “Налог это часть национального дохода, принудительно взимаемая государством на содержание своего аппарата и финансирование выполняемых им функций. ” • Налоговый кодекс РФ обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного веде ния или оперативного управления денежных средств в целях фи нансового обеспечения деятельности государства и муниципаль ных образований. Обобщая сегодняшний опыт можно сформулировать следующее определение налога: Налоги — это императивные денежные отношения, в процес се которых образуется бюджетный фонд, без предоставле ния субъекту налога какого либо эквивалента.

• 1930 г. А. А. Соколов. "Под налогом нужно разуметь принудительный сбор, взимаемый государственной властью с отдельных хозяйствующих лиц или хозяйств для покрытия производимых ею расходов или для достижения каких либо задач экономической политики без предоставления плательщикам его специального эквивалента. " • 1938 г. А. М. Александров. "Налоги это принудительное изъятие части национального дохода на содержание буржуазного аппарата угнетения трудящихся масс. « • 1998 г. Б. М. Сабанти. “Налог это часть национального дохода, принудительно взимаемая государством на содержание своего аппарата и финансирование выполняемых им функций. ” • Налоговый кодекс РФ обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного веде ния или оперативного управления денежных средств в целях фи нансового обеспечения деятельности государства и муниципаль ных образований. Обобщая сегодняшний опыт можно сформулировать следующее определение налога: Налоги — это императивные денежные отношения, в процес се которых образуется бюджетный фонд, без предоставле ния субъекту налога какого либо эквивалента.

— физическое или юри дическое лицо, выполняющее возложенные") Основные элементы налогообложения: Субъект налога (налогоплательщик) — физическое или юри дическое лицо, выполняющее возложенные на него обяза тельства по уплате налога в бюджетный фонд. Носитель налога то лицо, на которое ложится бремя фактической уплаты налога. Этот элемент возникает только при рассмотрении теории переложения. Объект обложения — доход, земельная рента, добавленная стоимость, имущество и т. п. , облагаемые налогом. Источник налога — доход налогоплательщика, из которого вносится оклад налога. Единица обложения — часть объекта, принимаемая за основу при исчислении налога. В нормативных документах пред ставляет налогооблагаемую базу. Ставка налога — размер налога с единицы обложения. Различают: твердые, пропорциональные, прогрессивные и регрессивные ставки. Оклад налога — общая сумма налоговых изъятий на одного плательщика с единицы обложения за определенный пери од времени.

Основные элементы налогообложения: Субъект налога (налогоплательщик) — физическое или юри дическое лицо, выполняющее возложенные на него обяза тельства по уплате налога в бюджетный фонд. Носитель налога то лицо, на которое ложится бремя фактической уплаты налога. Этот элемент возникает только при рассмотрении теории переложения. Объект обложения — доход, земельная рента, добавленная стоимость, имущество и т. п. , облагаемые налогом. Источник налога — доход налогоплательщика, из которого вносится оклад налога. Единица обложения — часть объекта, принимаемая за основу при исчислении налога. В нормативных документах пред ставляет налогооблагаемую базу. Ставка налога — размер налога с единицы обложения. Различают: твердые, пропорциональные, прогрессивные и регрессивные ставки. Оклад налога — общая сумма налоговых изъятий на одного плательщика с единицы обложения за определенный пери од времени.

Субъект – лицо на которое зарегистрирован автомобиль Носитель – лицо фактически его использующее (по доверенности) Объект – автомобиль Единица обложения – мощность двигателя автомобиля в Л. С. Источник – доход носителя налога Ставка – х рублей с 1 л. с. в год.

Субъект – лицо на которое зарегистрирован автомобиль Носитель – лицо фактически его использующее (по доверенности) Объект – автомобиль Единица обложения – мощность двигателя автомобиля в Л. С. Источник – доход носителя налога Ставка – х рублей с 1 л. с. в год.

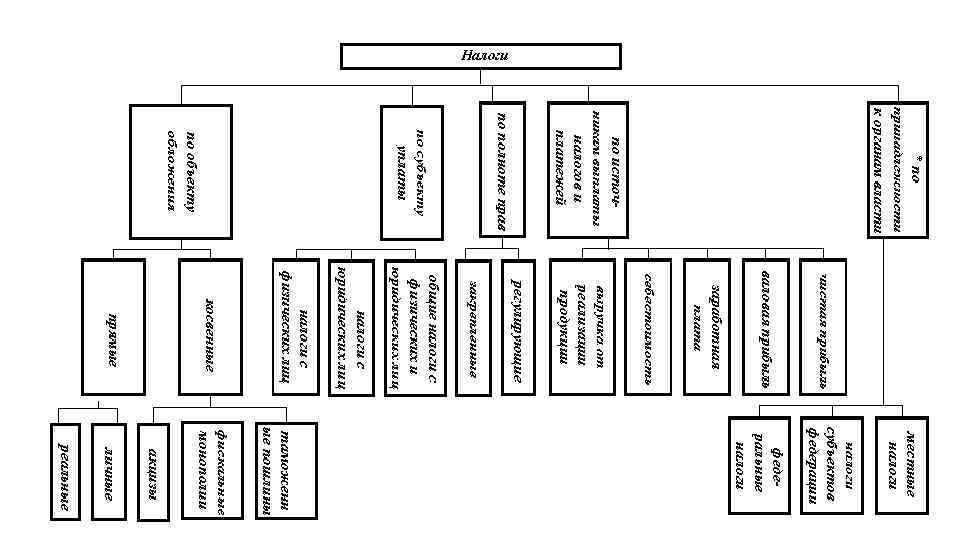

. Объектом прямого") Классификация налогов по объектам обложения. Прямые налоги. Исторический появляются первыми (церковная десятина). Объектом прямого налогообложения выступает имущество или доход налогоплательщика. Различают: Прямые личные налоги – это налоги, которыми облагаются доходы или имущество физических и юридических лиц. (пример: налог на прибыль организаций, налог с доходов физических лиц) Прямые реальные налоги – это налоги, которыми облагаются отдельные виды имущества налогоплательщика (дома, земля, промыслы, денежный капитал) (Пример: земельный, налог на ценные бумаги, налог на имущество и т. д. ) Реальные налоги взимаются, как правило, в пропорциональных ставках, личные – в прогрессивных. Реальными налогами облагается валовый доход, который приносит имущество, а при личном налоге облагается чистый доход, который получает налогоплательщик.

Классификация налогов по объектам обложения. Прямые налоги. Исторический появляются первыми (церковная десятина). Объектом прямого налогообложения выступает имущество или доход налогоплательщика. Различают: Прямые личные налоги – это налоги, которыми облагаются доходы или имущество физических и юридических лиц. (пример: налог на прибыль организаций, налог с доходов физических лиц) Прямые реальные налоги – это налоги, которыми облагаются отдельные виды имущества налогоплательщика (дома, земля, промыслы, денежный капитал) (Пример: земельный, налог на ценные бумаги, налог на имущество и т. д. ) Реальные налоги взимаются, как правило, в пропорциональных ставках, личные – в прогрессивных. Реальными налогами облагается валовый доход, который приносит имущество, а при личном налоге облагается чистый доход, который получает налогоплательщик.

Косвенные налоги– это налоги на товары и услуги, оплачиваемые в цене товара или включенные в тариф. В отличие от прямых, косвенные налоги не связаны непосредственно с доходом или имуществом плательщика. Плательщиком этих налогов становится потребитель (покупатель) товаров или услуг, облагаемых косвенными налогами. Признаки косвенных налогов: • Косвенные налоги всегда включены в конечную цену товара или услуги • Носителем косвенных налогов является их конечный потребитель • Механизм переложения косвенных налогов на конечного потребителя определен законодательством. Косвенные налоги существуют в настоящее время в трех главных разновидностях: • акцизы • фискальные монопольные налоги • таможенные пошлины.

Косвенные налоги– это налоги на товары и услуги, оплачиваемые в цене товара или включенные в тариф. В отличие от прямых, косвенные налоги не связаны непосредственно с доходом или имуществом плательщика. Плательщиком этих налогов становится потребитель (покупатель) товаров или услуг, облагаемых косвенными налогами. Признаки косвенных налогов: • Косвенные налоги всегда включены в конечную цену товара или услуги • Носителем косвенных налогов является их конечный потребитель • Механизм переложения косвенных налогов на конечного потребителя определен законодательством. Косвенные налоги существуют в настоящее время в трех главных разновидностях: • акцизы • фискальные монопольные налоги • таможенные пошлины.

, это вид косвенного налога, преимущественно на предметы роскоши или товары,") Акцизы Акциз (франц. accise), это вид косвенного налога, преимущественно на предметы роскоши или товары, потребление которых ограничивается государством (алкоголь, табак и др. ) Акцизы взимаются двумя способами: 1. У производителя или импортера товара, 2. Непосредственно при розничной продаже. Акцизы делятся на: специфические (индивидуальные) когда облагаются отдельные товары или товарные группы. Они взимаются по твердым ставкам с единицы товара. Объектом обложения выступают определенные товары (алкогольные напитки, табак, бензин и др. ). универсальные когда акциз взимается со стоимости целой совокупности товаров внутреннего производства, а в некоторых странах – и с иностранного производства, а также с денежного оборота оказываемых (например, НДС, налог с продаж, налог с оборота) Ставки акциза устанавливаются: • единые – для товаров, сорта которого мало отличаются друг от друга по качеству и ценам (соль, спички); • дифференцированные – для товаров классифицируемых по различным признакам: качеству, крепости (вина, масла, ткани); • средние – для однородных товаров, сорта которых имеют разный уровень цен (табачные изделия).

Акцизы Акциз (франц. accise), это вид косвенного налога, преимущественно на предметы роскоши или товары, потребление которых ограничивается государством (алкоголь, табак и др. ) Акцизы взимаются двумя способами: 1. У производителя или импортера товара, 2. Непосредственно при розничной продаже. Акцизы делятся на: специфические (индивидуальные) когда облагаются отдельные товары или товарные группы. Они взимаются по твердым ставкам с единицы товара. Объектом обложения выступают определенные товары (алкогольные напитки, табак, бензин и др. ). универсальные когда акциз взимается со стоимости целой совокупности товаров внутреннего производства, а в некоторых странах – и с иностранного производства, а также с денежного оборота оказываемых (например, НДС, налог с продаж, налог с оборота) Ставки акциза устанавливаются: • единые – для товаров, сорта которого мало отличаются друг от друга по качеству и ценам (соль, спички); • дифференцированные – для товаров классифицируемых по различным признакам: качеству, крепости (вина, масла, ткани); • средние – для однородных товаров, сорта которых имеют разный уровень цен (табачные изделия).

Фискальные монополии это монополия государство на производство и/или продажу определенных видов товара. Фискальные монополии делятся на: Полные – когда монополия и на производство и на продажу определенных видов товара Неполные – когда монополия либо на производство, либо на продажу определенных видов товара. Ставки налога в случае фискальной монополии не устанавливаются. Государство получает доход от разницы между себестоимостью и монопольно высокой ценой на конкретный товар. Примером фискальной монополии можно считать винную монополию в дореволюционной России. Сегодня таким примером может служить монополизация торговли спиртными напитками в Финляндии государственными магазинами Alko.

Фискальные монополии это монополия государство на производство и/или продажу определенных видов товара. Фискальные монополии делятся на: Полные – когда монополия и на производство и на продажу определенных видов товара Неполные – когда монополия либо на производство, либо на продажу определенных видов товара. Ставки налога в случае фискальной монополии не устанавливаются. Государство получает доход от разницы между себестоимостью и монопольно высокой ценой на конкретный товар. Примером фискальной монополии можно считать винную монополию в дореволюционной России. Сегодня таким примером может служить монополизация торговли спиртными напитками в Финляндии государственными магазинами Alko.

Таможенные пошлины это денежный сбор с товаров, имущества и ценностей, пропускаемых через границу под контролем таможни. Исторически существовали ввозные, вывозные и транзитные пошлины. Первые пошлины носили чисто фискальную направленность. В настоящее время преобладают импортные таможенные пошлины на товары, ввозимые в страну. В зависимости от цели применения они подразделяются на: • фискальные, выступающие в качестве средства бюджетных доходов; • протекционные и сверхпротекционные, защищающие внутренний рынок от проникновения иностранных товаров; • антидемпинговые, применяемые к импортным товарам, которые продаются внутри страны по низким ценам; • преференциальные – льготные, устанавливаемые на определенный товар или на весь импорт по договору и др. • статистические – устанавливаемые с целью отслеживание товарооборота.

Таможенные пошлины это денежный сбор с товаров, имущества и ценностей, пропускаемых через границу под контролем таможни. Исторически существовали ввозные, вывозные и транзитные пошлины. Первые пошлины носили чисто фискальную направленность. В настоящее время преобладают импортные таможенные пошлины на товары, ввозимые в страну. В зависимости от цели применения они подразделяются на: • фискальные, выступающие в качестве средства бюджетных доходов; • протекционные и сверхпротекционные, защищающие внутренний рынок от проникновения иностранных товаров; • антидемпинговые, применяемые к импортным товарам, которые продаются внутри страны по низким ценам; • преференциальные – льготные, устанавливаемые на определенный товар или на весь импорт по договору и др. • статистические – устанавливаемые с целью отслеживание товарооборота.

налоги подразделяются на • налоги с юридических лиц •") По видам налогоплательщиков (субъекту уплаты) налоги подразделяются на • налоги с юридических лиц • налоги с физических лиц. По объекту обложения выделяют налоги: с дохода; с имущества (налог на имущество предприятий, налог на имущество физических лиц и др. ); за выполнение определенных действий (передача имущества в порядке наследования или дарения, на сделки купли продажи, займа и др. ); рентные (ресурсные); на потребление; на ввоз и вывоз товаров через таможенную границу (импортные и экспортные тарифы).

По видам налогоплательщиков (субъекту уплаты) налоги подразделяются на • налоги с юридических лиц • налоги с физических лиц. По объекту обложения выделяют налоги: с дохода; с имущества (налог на имущество предприятий, налог на имущество физических лиц и др. ); за выполнение определенных действий (передача имущества в порядке наследования или дарения, на сделки купли продажи, займа и др. ); рентные (ресурсные); на потребление; на ввоз и вывоз товаров через таможенную границу (импортные и экспортные тарифы).

, т. е.") По источнику уплаты выделяют налоги: относимые на увеличение цены товара (работы, услуги), т. е. косвенные налоги; относимые на себестоимость (издержки) продукции; относимые на финансовые результаты (чистая прибыль, с доходов от капитала, с доходов физических лиц). По динамике налоговых ставок различают следующие виды налогообложения: равное, пропорциональное, прогрессивное регрессивное.

По источнику уплаты выделяют налоги: относимые на увеличение цены товара (работы, услуги), т. е. косвенные налоги; относимые на себестоимость (издержки) продукции; относимые на финансовые результаты (чистая прибыль, с доходов от капитала, с доходов физических лиц). По динамике налоговых ставок различают следующие виды налогообложения: равное, пропорциональное, прогрессивное регрессивное.

Принципы налогообложения А. Смит предложил четыре основных принципа налогов, ко торые не устарели и до нашего времени: 1. Принцип справедливости, утверждающий всеобщность обложения распределения налога между гражданами соразмерно их доходам. и равномерность 2. Принцип определенности, требующий, чтобы сумма, способ и время платежа были совершенно точно заранее известны плательщику. 3. Принцип удобности, предполагающий, что налог должен взиматься в такое время и таким способом, которые представляют наибольшие удобства для плательщика. 4. Принцип экономии, заключающийся в сокращении издержек взимания налога, в рационализации системы налогообложения.

Принципы налогообложения А. Смит предложил четыре основных принципа налогов, ко торые не устарели и до нашего времени: 1. Принцип справедливости, утверждающий всеобщность обложения распределения налога между гражданами соразмерно их доходам. и равномерность 2. Принцип определенности, требующий, чтобы сумма, способ и время платежа были совершенно точно заранее известны плательщику. 3. Принцип удобности, предполагающий, что налог должен взиматься в такое время и таким способом, которые представляют наибольшие удобства для плательщика. 4. Принцип экономии, заключающийся в сокращении издержек взимания налога, в рационализации системы налогообложения.

Артур Лаффер – американский экономист 1975 году установил математическую зависимость дохода бюджета от налоговых ставок. Увеличение налогов за счет повышения их ставок, на определенном этапе не компенсирует сокращения поступлений в государственный бюджет из за быстрого сужения налогооблагаемых доходов”. Точка А на кривой показывает тот предел налогового изъятия у хозяйствующего субъекта, превышение которого ведет к спаду налоговых поступлений. Причем понятно, что в точке В вышеупомянутый субъект может вообще отсутствовать, так как остающихся в его распоряжении после налогообложения средств не хватит на осуществление расширенного воспроизводственного цикла и на своевременную замену морально устаревшего оборудования.

Артур Лаффер – американский экономист 1975 году установил математическую зависимость дохода бюджета от налоговых ставок. Увеличение налогов за счет повышения их ставок, на определенном этапе не компенсирует сокращения поступлений в государственный бюджет из за быстрого сужения налогооблагаемых доходов”. Точка А на кривой показывает тот предел налогового изъятия у хозяйствующего субъекта, превышение которого ведет к спаду налоговых поступлений. Причем понятно, что в точке В вышеупомянутый субъект может вообще отсутствовать, так как остающихся в его распоряжении после налогообложения средств не хватит на осуществление расширенного воспроизводственного цикла и на своевременную замену морально устаревшего оборудования.

Тема 4. Бюджет как центральное звено финансовой системы Бюджет—цент ральное звено системы инансов. ф Бюджет — это совокупность императивных денежных отношений, в процессе которых образуется и используется бюджетный фонд. По форме государственный бюджет выступает как роспись доходов и расходов на определенный срок, утверждаемая в законодательном порядке. Функции бюд жета, как неотъемлемой части государственных финансов: • образование бюджетного фонда (бюджетные доходы); • использование бюджетного фонда (бюджетные расходы); • контрольная. Бюджет как специфический финансовый план представляет собой юридически оформленный документ, в котором в количественном выражении отражается процесс лучения и распределения государством денежных ресурсов, необходимых для выполнения его основных функций.

Тема 4. Бюджет как центральное звено финансовой системы Бюджет—цент ральное звено системы инансов. ф Бюджет — это совокупность императивных денежных отношений, в процессе которых образуется и используется бюджетный фонд. По форме государственный бюджет выступает как роспись доходов и расходов на определенный срок, утверждаемая в законодательном порядке. Функции бюд жета, как неотъемлемой части государственных финансов: • образование бюджетного фонда (бюджетные доходы); • использование бюджетного фонда (бюджетные расходы); • контрольная. Бюджет как специфический финансовый план представляет собой юридически оформленный документ, в котором в количественном выражении отражается процесс лучения и распределения государством денежных ресурсов, необходимых для выполнения его основных функций.

Бюджетное устройство определяется государственным устройством. В унитарных государствах существуют два звена бюджетной системы (государственный бюджет и местные бюджеты). В федеральном государстве три звена: федеральный, региональный (субъектов федерации) и местный. Так в США в 1913 году бюджет штатов и местные бюджеты в три раза превышали федеральный бюджет. В 1939 году они уровнялись, в 1950 году федеральный бюджет превышал местные в 1, 5 раза. В настоящее время превышение составляет более чем три раза. Бюджетная система РФ. Бюджетная система современной России состоит из трех звеньев: • федерального бюджета; • территориальных бюджетов субъ ектов РФ; • местных бюджетов.

Бюджетное устройство определяется государственным устройством. В унитарных государствах существуют два звена бюджетной системы (государственный бюджет и местные бюджеты). В федеральном государстве три звена: федеральный, региональный (субъектов федерации) и местный. Так в США в 1913 году бюджет штатов и местные бюджеты в три раза превышали федеральный бюджет. В 1939 году они уровнялись, в 1950 году федеральный бюджет превышал местные в 1, 5 раза. В настоящее время превышение составляет более чем три раза. Бюджетная система РФ. Бюджетная система современной России состоит из трех звеньев: • федерального бюджета; • территориальных бюджетов субъ ектов РФ; • местных бюджетов.

Принципы построения бюджетной системы в РФ • единство бюджетной системы РФ; • разграничение доходов, расходов и источников финансиро вания дефицитов бюджетов между бюджетами бюджетной систе мы РФ; • самостоятельность бюджетов; • равенства бюджетных прав субъектов РФ, муниципальных образований; • полнота отражения доходов, расходов и источников финан сирования дефицитов бюджетов; • сбалансированность бюджетов; • результативность и эффективность использования бюджет ных средств; • общее (совокупного) покрытие расходов бюджетов; • прозрачность (открытость); • достоверность бюджета; • адресность и целевой характера бюджетных средств; • подведомственность расходов бюджетов; • единство кассы.

Принципы построения бюджетной системы в РФ • единство бюджетной системы РФ; • разграничение доходов, расходов и источников финансиро вания дефицитов бюджетов между бюджетами бюджетной систе мы РФ; • самостоятельность бюджетов; • равенства бюджетных прав субъектов РФ, муниципальных образований; • полнота отражения доходов, расходов и источников финан сирования дефицитов бюджетов; • сбалансированность бюджетов; • результативность и эффективность использования бюджет ных средств; • общее (совокупного) покрытие расходов бюджетов; • прозрачность (открытость); • достоверность бюджета; • адресность и целевой характера бюджетных средств; • подведомственность расходов бюджетов; • единство кассы.

Единства бюджетной системы РФ Этот принцип означает единство: бюджетного законодательства РФ; принципов организации и функционирования бюджетной системы РФ; форм бюджетной документации и бюджетной отчетности; санкций за нарушение бюджетного законодательства, а также единый порядок установ ления и исполнения расходных обязательств, формирования доходов и осуществления расходов бюджетной системы РФ; бюджетной классификации РФ. Одним из инструментов, обеспечивающих принцип единства, является бюджетная класси фикация. Бюджетная классифика ция РФ— это группировка доходов, расходов и источников фи нансирования дефицитов бюджетной системы РФ, ис пользуемая для составления и исполнения бюджетов, составления бюджетной отчетности, обеспечения сопоставимости бюджетных показателей бюджетной системы РФ на основе группировочных кодов.

Единства бюджетной системы РФ Этот принцип означает единство: бюджетного законодательства РФ; принципов организации и функционирования бюджетной системы РФ; форм бюджетной документации и бюджетной отчетности; санкций за нарушение бюджетного законодательства, а также единый порядок установ ления и исполнения расходных обязательств, формирования доходов и осуществления расходов бюджетной системы РФ; бюджетной классификации РФ. Одним из инструментов, обеспечивающих принцип единства, является бюджетная класси фикация. Бюджетная классифика ция РФ— это группировка доходов, расходов и источников фи нансирования дефицитов бюджетной системы РФ, ис пользуемая для составления и исполнения бюджетов, составления бюджетной отчетности, обеспечения сопоставимости бюджетных показателей бюджетной системы РФ на основе группировочных кодов.

Разграничение доходов, расходов и источников финансирова ния дефицитов бюджетов между бюджетами бюджетной сис темы РФ заключается в закреплении в соответствии с законода тельством Ф доходов, расходов и Р источников финансирования дефицитов бюджетов за бюджетами бюджетной системы РФ. Бюджетный кодекс РФ устанавливает собственные доходы бюджетов, к которым относит: • налоговые доходы, зачисляемые в бюджеты в соответствии с бюджетным законодательством РФ и законодательством о налогах и сборах; • неналоговые доходы, зачисляемые в бюджеты в соответствии с законодательством РФ, законами субъектов РФ и муниципальными правовыми актами представительных органов муниципальных образований; • доходы, полученные бюджетами в виде безвозмездных поступлений, за ис ключением субвенций. Расходы бюджетов осуществляются в соответствии с расход ными обязательствами, обусловленными установленным зако нодательством РФ разграничением полномочий федеральных органов государственной власти, органов государственной власти субъектов РФ и органов местного самоуправления, исполнение которых согласно законодательству РФ, международным и иным договорам и соглашениям должно происходить в очередном фи нансовом году (очередном финансовом году и плановом периоде) за счет средств соответствующих бюджетов.

Разграничение доходов, расходов и источников финансирова ния дефицитов бюджетов между бюджетами бюджетной сис темы РФ заключается в закреплении в соответствии с законода тельством Ф доходов, расходов и Р источников финансирования дефицитов бюджетов за бюджетами бюджетной системы РФ. Бюджетный кодекс РФ устанавливает собственные доходы бюджетов, к которым относит: • налоговые доходы, зачисляемые в бюджеты в соответствии с бюджетным законодательством РФ и законодательством о налогах и сборах; • неналоговые доходы, зачисляемые в бюджеты в соответствии с законодательством РФ, законами субъектов РФ и муниципальными правовыми актами представительных органов муниципальных образований; • доходы, полученные бюджетами в виде безвозмездных поступлений, за ис ключением субвенций. Расходы бюджетов осуществляются в соответствии с расход ными обязательствами, обусловленными установленным зако нодательством РФ разграничением полномочий федеральных органов государственной власти, органов государственной власти субъектов РФ и органов местного самоуправления, исполнение которых согласно законодательству РФ, международным и иным договорам и соглашениям должно происходить в очередном фи нансовом году (очередном финансовом году и плановом периоде) за счет средств соответствующих бюджетов.

Самостоятельность бюджетов, ко торая означает: * право и обязанность органов государственной власти и орга нов местного самоуправления самостоятельно обеспечивать сба лансированность соответствующих бюджетов и эффективность использования бюджетных средств; * право и обязанность органов государственной власти и ор ганов местного самоуправления самостоятельно осуществлять бюджетный процесс, за исключением случаев, предусмотренных БК РФ; * право органов государственной власти и органов местного самоуправления устанавливать в соответствии с законодательст вом РФ о налогах и сборах налоги и сборы, доходы от которых подлежат зачислению в соответствующие бюджеты бюджетной системы РФ; * право органов государственной власти и органов местного самоуправления в соответствии с положениями БК РФ самостоя тельно определять формы и направления расходования средств бюджетов (за исключением расходов, финансовое обеспечение которых осуществляется за счет межбюджетных субсидий и суб венций з других бюджетов и бюджетной систем РФ);

Самостоятельность бюджетов, ко торая означает: * право и обязанность органов государственной власти и орга нов местного самоуправления самостоятельно обеспечивать сба лансированность соответствующих бюджетов и эффективность использования бюджетных средств; * право и обязанность органов государственной власти и ор ганов местного самоуправления самостоятельно осуществлять бюджетный процесс, за исключением случаев, предусмотренных БК РФ; * право органов государственной власти и органов местного самоуправления устанавливать в соответствии с законодательст вом РФ о налогах и сборах налоги и сборы, доходы от которых подлежат зачислению в соответствующие бюджеты бюджетной системы РФ; * право органов государственной власти и органов местного самоуправления в соответствии с положениями БК РФ самостоя тельно определять формы и направления расходования средств бюджетов (за исключением расходов, финансовое обеспечение которых осуществляется за счет межбюджетных субсидий и суб венций з других бюджетов и бюджетной систем РФ);

* недопустимость установления расходных обязательств, под лежащих исполнению за счет доходов и источников финансирова ния дефицитов других бюджетов бюджетной системы РФ, а также расходных обязательств, подлежащих исполнению одновременно за счет средств двух и более бюджетов бюджетной системы РФ, за счет средств консолидированных бюджетов или без определе ния бюджета, за счет средств которого должно осуществляться ис полнение соответствующих расходных обязательств; * право органов государственной власти и органов местного самоуправления предоставлять средства из бюджета на исполне ние расходных обязательств, устанавливаемых иными органами государственной власти и органами местного самоуправления, ис ключительно в форме межбюджетных трансфертов; * недопустимость введения в действие в течение текущего финансового года органами государственной власти и органами местного самоуправления изменений бюджетного законодательст ва РФ и (или) законодательства о налогах и сборах, законодатель ства других обязательных платежах, приводящих к увеличению расходов и (или) о снижению доходов других бюджетов бюджетной системы РФ без внесения изменений в законы (решения) о соот ветствующих бюджетах, предусматривающих компенсацию уве личения расходов, снижения доходов; * недопустимость изъятия дополнительных доходов, эконо мии по расходам бюджетов, полученных в результате эффектив ного исполнения бюджетов.

* недопустимость установления расходных обязательств, под лежащих исполнению за счет доходов и источников финансирова ния дефицитов других бюджетов бюджетной системы РФ, а также расходных обязательств, подлежащих исполнению одновременно за счет средств двух и более бюджетов бюджетной системы РФ, за счет средств консолидированных бюджетов или без определе ния бюджета, за счет средств которого должно осуществляться ис полнение соответствующих расходных обязательств; * право органов государственной власти и органов местного самоуправления предоставлять средства из бюджета на исполне ние расходных обязательств, устанавливаемых иными органами государственной власти и органами местного самоуправления, ис ключительно в форме межбюджетных трансфертов; * недопустимость введения в действие в течение текущего финансового года органами государственной власти и органами местного самоуправления изменений бюджетного законодательст ва РФ и (или) законодательства о налогах и сборах, законодатель ства других обязательных платежах, приводящих к увеличению расходов и (или) о снижению доходов других бюджетов бюджетной системы РФ без внесения изменений в законы (решения) о соот ветствующих бюджетах, предусматривающих компенсацию уве личения расходов, снижения доходов; * недопустимость изъятия дополнительных доходов, эконо мии по расходам бюджетов, полученных в результате эффектив ного исполнения бюджетов.

Равенство бюджетных прав субъ ектов РФ, муниципальных образований, который означает опреде ление бюджетных полномочий органов государственной власти субъектов РФ и органов местного самоуправления, установление и исполнение расходных обязательств, формирование налоговых и неналоговых доходов бюджетов субъектов РФ и местных бюд жетов, определение объема, форм и порядка предоставления меж бюджетных трансфертов в соответствии с едиными принципами и требованиями, установленными БК РФ. Принцип полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов свидетельствует о том, что все доходы, расходы и источники финансирования дефицитов бюджетов в обязательном порядке и в полном объеме отражаются в соответствующих бюджетах. Принцип сбалансированности бюджета регламентирует поло жение, по которому объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений источников финансирования его дефицита, умень шенных на суммы выплат из бюджета, связанных с источника ми финансирования дефицита бюджета и изменением остатков на счетах по учету средств бюджетов. При составлении, рассмот рении, утверждении и исполнении бюджета уполномоченные ор ганы должны исходить из необходимости минимизации размера дефицита бюджета.

Равенство бюджетных прав субъ ектов РФ, муниципальных образований, который означает опреде ление бюджетных полномочий органов государственной власти субъектов РФ и органов местного самоуправления, установление и исполнение расходных обязательств, формирование налоговых и неналоговых доходов бюджетов субъектов РФ и местных бюд жетов, определение объема, форм и порядка предоставления меж бюджетных трансфертов в соответствии с едиными принципами и требованиями, установленными БК РФ. Принцип полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов свидетельствует о том, что все доходы, расходы и источники финансирования дефицитов бюджетов в обязательном порядке и в полном объеме отражаются в соответствующих бюджетах. Принцип сбалансированности бюджета регламентирует поло жение, по которому объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений источников финансирования его дефицита, умень шенных на суммы выплат из бюджета, связанных с источника ми финансирования дефицита бюджета и изменением остатков на счетах по учету средств бюджетов. При составлении, рассмот рении, утверждении и исполнении бюджета уполномоченные ор ганы должны исходить из необходимости минимизации размера дефицита бюджета.

Результативность и эффективность использования бюджет ныхсредств. Суть этого принципа состоит в том, что при состав лении и исполнении бюджетов участники бюджетного процесса в рамках установленных им бюджетных полномочий должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного объема средств бюджета. Именно этот принцип положен в основу рефор мы бюджетного процесса и связан с внедрением бюджетирования, ориентированного на результат. Принцип общего (совокупного) покрытия расходов бюджетов означает, что расходы бюджета не могут быть увязаны с опре деленными оходами бюджета и источниками финансирования дефицита бюджета, если иное не предусмотрено д законом. Прозрачность (открытость) предполагает обязательное опубликование в средствах массовой информа ции утвержденных бюджетов и отчетов об их исполнении; пол ноту предоставления информации о ходе исполнения бюджетов, а также доступность иных сведений о бюджетах по решению законодательных (представительных) органов государственной власти, представительных органов муниципальных образований (МО);

Результативность и эффективность использования бюджет ныхсредств. Суть этого принципа состоит в том, что при состав лении и исполнении бюджетов участники бюджетного процесса в рамках установленных им бюджетных полномочий должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного объема средств бюджета. Именно этот принцип положен в основу рефор мы бюджетного процесса и связан с внедрением бюджетирования, ориентированного на результат. Принцип общего (совокупного) покрытия расходов бюджетов означает, что расходы бюджета не могут быть увязаны с опре деленными оходами бюджета и источниками финансирования дефицита бюджета, если иное не предусмотрено д законом. Прозрачность (открытость) предполагает обязательное опубликование в средствах массовой информа ции утвержденных бюджетов и отчетов об их исполнении; пол ноту предоставления информации о ходе исполнения бюджетов, а также доступность иных сведений о бюджетах по решению законодательных (представительных) органов государственной власти, представительных органов муниципальных образований (МО);

обязательную открытость для общества и средств массовой информации проектов бюджетов, внесенных в законодательные (представительные) органы государственной власти (представи тельные органы МО), процедур рассмотрения и принятия решений по проектам бюджетов, в том числе по вопросам, вызывающим раз ногласия либо внутри законодательного (представительного) орга на государственной власти (представительного органа МО), либо между законодательным (представительным) органом государст венной власти (представительным органом МО) и исполнитель ным органом государственной власти (местной администрацией); стабильность и преемственность бюджетной классифика ции РФ, а также обеспечение сопоставимости показателей бюд жета отчетного, текущего и очередного финансового года (очеред ного финансового года и планового периода ). Достоверность бюджета означает надежность показателей прогноза социально экономического развития соответствующей территории и реалистичность расчета доходов и расходов каждо го бюджета. Адрес ностьи целевой характер бюджетных средств, который состоит в том, что бюджетные ассигнования и лимиты бюджетных обяза тельств доводятся до конкретных получателей бюджетных средств с указанием цели их использования.

обязательную открытость для общества и средств массовой информации проектов бюджетов, внесенных в законодательные (представительные) органы государственной власти (представи тельные органы МО), процедур рассмотрения и принятия решений по проектам бюджетов, в том числе по вопросам, вызывающим раз ногласия либо внутри законодательного (представительного) орга на государственной власти (представительного органа МО), либо между законодательным (представительным) органом государст венной власти (представительным органом МО) и исполнитель ным органом государственной власти (местной администрацией); стабильность и преемственность бюджетной классифика ции РФ, а также обеспечение сопоставимости показателей бюд жета отчетного, текущего и очередного финансового года (очеред ного финансового года и планового периода ). Достоверность бюджета означает надежность показателей прогноза социально экономического развития соответствующей территории и реалистичность расчета доходов и расходов каждо го бюджета. Адрес ностьи целевой характер бюджетных средств, который состоит в том, что бюджетные ассигнования и лимиты бюджетных обяза тельств доводятся до конкретных получателей бюджетных средств с указанием цели их использования.

Подведомственность расхо дов бюджетов. Получатели бюджетных средств вправе получать бюджетные ассигнования и лимиты бюджетных обязательств только от главного распорядителя (распорядителя)1 бюджетных средств, в ведении которого они находятся. Принцип единства кассы означает зачисление всех кассовых поступлений и осуществление всех кассовых выплат с единого счета бюджета, за исключением предусмотренным законодательством РФ.

Подведомственность расхо дов бюджетов. Получатели бюджетных средств вправе получать бюджетные ассигнования и лимиты бюджетных обязательств только от главного распорядителя (распорядителя)1 бюджетных средств, в ведении которого они находятся. Принцип единства кассы означает зачисление всех кассовых поступлений и осуществление всех кассовых выплат с единого счета бюджета, за исключением предусмотренным законодательством РФ.

Существуют три основные теории балансирования бюджета. 1. Сторонники классической экономической школы настаивали, что бюджет должен быть ежегодно сбалансированным. До миро вого экономического кризиса 1929— 1933 гг. ученые и политики придерживались этой идеи, хотя бюджеты многих стран были де фицитными. Но ежегодно балансируемый бюджет значительно уменьшает возможность государства осуществлять эффективную бюджетную политику. Например, в периоды экономического спа да е всегда целесообразно сокращать н государственные расходы вслед за уменьшающимися доходами, так как это может привести еще к большему сокращению совокупного спроса. 2. Приверженцы кейнсианской теории доказывали, что бюд жет должен быть сбалансирован, но не ежегодно, а на протяже нии экономического цикла. Данная концепция предполагает, что правительство осуществляет антициклическую политику, которая заключается в снижении налогов и (или) увеличении расходов в периоды спада. Возникающий дефицит бюджета покрывается за счет роста поступлений в бюджет и уменьшения расходов в пе риоды экономического роста.

Существуют три основные теории балансирования бюджета. 1. Сторонники классической экономической школы настаивали, что бюджет должен быть ежегодно сбалансированным. До миро вого экономического кризиса 1929— 1933 гг. ученые и политики придерживались этой идеи, хотя бюджеты многих стран были де фицитными. Но ежегодно балансируемый бюджет значительно уменьшает возможность государства осуществлять эффективную бюджетную политику. Например, в периоды экономического спа да е всегда целесообразно сокращать н государственные расходы вслед за уменьшающимися доходами, так как это может привести еще к большему сокращению совокупного спроса. 2. Приверженцы кейнсианской теории доказывали, что бюд жет должен быть сбалансирован, но не ежегодно, а на протяже нии экономического цикла. Данная концепция предполагает, что правительство осуществляет антициклическую политику, которая заключается в снижении налогов и (или) увеличении расходов в периоды спада. Возникающий дефицит бюджета покрывается за счет роста поступлений в бюджет и уменьшения расходов в пе риоды экономического роста.

Противники данного подхода при водят следующие аргументы: • спады и подъемы в экономическом цикле могут быть неоди наковыми по глубине и продолжительности; • дефицит бюджета приводит к возникновению государствен ного долга, обслуживание и погашение которого негативно отра зится на будущем развитии; • финансирование дефицита бюджета путем размещения го сударственных бумаг на рынке вызывает эффект ц вытес нения частных инвестиций. 3. Теория функциональных финансов устанавливает, что вопрос о сбалансированности бюджета — на ежегодной или на цикличе ской основе — второстепенный. Основная цель финансовой по литики государства — балансирование экономики, а не бюджета. Даже если достижение этой цели сопровождается увеличением го сударственного олга, то это д не такая значительная проблема, как макроэкономическая нестабильность или устойчивая инфляция.

Противники данного подхода при водят следующие аргументы: • спады и подъемы в экономическом цикле могут быть неоди наковыми по глубине и продолжительности; • дефицит бюджета приводит к возникновению государствен ного долга, обслуживание и погашение которого негативно отра зится на будущем развитии; • финансирование дефицита бюджета путем размещения го сударственных бумаг на рынке вызывает эффект ц вытес нения частных инвестиций. 3. Теория функциональных финансов устанавливает, что вопрос о сбалансированности бюджета — на ежегодной или на цикличе ской основе — второстепенный. Основная цель финансовой по литики государства — балансирование экономики, а не бюджета. Даже если достижение этой цели сопровождается увеличением го сударственного олга, то это д не такая значительная проблема, как макроэкономическая нестабильность или устойчивая инфляция.

Большое значение в организации межбюджетных отношений отводится межбюджетным трансфертам. Фор мы межбюджетных трансфертов: • дотаций на выравнивание бюджетной обеспеченности субъ ектов РФ; • субсидий бюджетам субъектов РФ; • субвенций бюджетам субъектов РФ; • иных межбюджетных трансфертов бюджетам субъек тов РФ; • межбюджетных трансфертов бюджетам государственных внебюджетных фондов. Для создания стимулов повышения качества управления бюд жетным процессом в регионах предусматривается создание сис темы мониторинга и оценки качества управления бюджетным процессом.

Большое значение в организации межбюджетных отношений отводится межбюджетным трансфертам. Фор мы межбюджетных трансфертов: • дотаций на выравнивание бюджетной обеспеченности субъ ектов РФ; • субсидий бюджетам субъектов РФ; • субвенций бюджетам субъектов РФ; • иных межбюджетных трансфертов бюджетам субъек тов РФ; • межбюджетных трансфертов бюджетам государственных внебюджетных фондов. Для создания стимулов повышения качества управления бюд жетным процессом в регионах предусматривается создание сис темы мониторинга и оценки качества управления бюджетным процессом.

Тема 5. Государственные внебюджетные фонды — это государствен ные фонды денежных средств, образуемые вне федерально го бюджета, управляемые органами государственной вла сти РФ и предназначенные для расходов: • на социальное обеспечение по возрасту; • социальное обеспечение по болезни, инвалидности, в слу чае потери кормильца, рождения и воспитания детей и в других случаях, предусмотренных законодательством РФ о социальном обеспечении; • охрану здоровья и получение бесплатной медицинской помощи. Спецификой внебюджетных фондов является четкое закрепле ние доходных источников и, как правило, строго целевое исполь зование средств. В состав государственных социальных внебюджетных фон дов РФ в настоящее время входят : • Пенсионный фонд РФ; • Фонд социального страхования РФ; • Фонд обязательного ме дицинского страхования.

Тема 5. Государственные внебюджетные фонды — это государствен ные фонды денежных средств, образуемые вне федерально го бюджета, управляемые органами государственной вла сти РФ и предназначенные для расходов: • на социальное обеспечение по возрасту; • социальное обеспечение по болезни, инвалидности, в слу чае потери кормильца, рождения и воспитания детей и в других случаях, предусмотренных законодательством РФ о социальном обеспечении; • охрану здоровья и получение бесплатной медицинской помощи. Спецификой внебюджетных фондов является четкое закрепле ние доходных источников и, как правило, строго целевое исполь зование средств. В состав государственных социальных внебюджетных фон дов РФ в настоящее время входят : • Пенсионный фонд РФ; • Фонд социального страхования РФ; • Фонд обязательного ме дицинского страхования.

Пенсионный Фонд РФ – самостоятельное финансово кредитное учреждение, которое осуществляет") Пенсионный фонд РФ (ПФР) Пенсионный Фонд РФ – самостоятельное финансово кредитное учреждение, которое осуществляет свою деятельность согласно действующему законодательству в целях эффективного государственного управления пенсионным обеспечением Российской Федерации. Доходы ПФР: • стра ховых зносов от работодателей; в • средств феде рального бюджета, передаваемых в ПФР в соответствии с зако нодательством РФ; • доходов от размещения временно свободных средств; доходов от временного размещения сумм страховых взно сов на накопительную часть трудовой пенсии ; • сумм недоимки, пе ней и финансовых санкций ; • добровольных взносов юридических и физических лиц.

Пенсионный фонд РФ (ПФР) Пенсионный Фонд РФ – самостоятельное финансово кредитное учреждение, которое осуществляет свою деятельность согласно действующему законодательству в целях эффективного государственного управления пенсионным обеспечением Российской Федерации. Доходы ПФР: • стра ховых зносов от работодателей; в • средств феде рального бюджета, передаваемых в ПФР в соответствии с зако нодательством РФ; • доходов от размещения временно свободных средств; доходов от временного размещения сумм страховых взно сов на накопительную часть трудовой пенсии ; • сумм недоимки, пе ней и финансовых санкций ; • добровольных взносов юридических и физических лиц.

Средства ПФР направляются на : • выплату государственных пенсий (по возрасту, за выслугу лет, при потери кормильца); • пен сий по инвалидности, военнослужащим, компенсации пенсионе рам ; • материальной помощи престарелым и инвалидам; • пособий на детей в возрасте от полутора до шести лет; одиноким матерям; • на детей, инфицированных вирусом иммунодефицита; • постра давшим от аварии на Чернобыльской ЭС и т. п. ; А • финансирование различные программы по социальной поддержке инвалидов, пенсионеров, детей; • выплату единовременных денежных выплат, предусмотренных законодательством.

Средства ПФР направляются на : • выплату государственных пенсий (по возрасту, за выслугу лет, при потери кормильца); • пен сий по инвалидности, военнослужащим, компенсации пенсионе рам ; • материальной помощи престарелым и инвалидам; • пособий на детей в возрасте от полутора до шести лет; одиноким матерям; • на детей, инфицированных вирусом иммунодефицита; • постра давшим от аварии на Чернобыльской ЭС и т. п. ; А • финансирование различные программы по социальной поддержке инвалидов, пенсионеров, детей; • выплату единовременных денежных выплат, предусмотренных законодательством.

Обязательное социальное страхование представляет собой систе му создаваемых государством") Фонд социального страхования РФ (ФСС) Обязательное социальное страхование представляет собой систе му создаваемых государством правовых, экономических и орга низационных мер, направленных на компенсацию или минимиза цию последствий изменения материального и (или) социального положения работающих граждан, а в случаях, предусмотренных законодательством РФ, — иных категорий граждан вследствие признания их безработными, трудового увечья или профессио нального заболевания, инвалидности, необходимости получения медицинской помощи, санаторно курортного лечения и наступ ления иных установленных законодательством РФ социальных страховых рисков, подлежащих обязательному социальному стра хованию. Для реализации этих задач создан фонд социального страхования.

Фонд социального страхования РФ (ФСС) Обязательное социальное страхование представляет собой систе му создаваемых государством правовых, экономических и орга низационных мер, направленных на компенсацию или минимиза цию последствий изменения материального и (или) социального положения работающих граждан, а в случаях, предусмотренных законодательством РФ, — иных категорий граждан вследствие признания их безработными, трудового увечья или профессио нального заболевания, инвалидности, необходимости получения медицинской помощи, санаторно курортного лечения и наступ ления иных установленных законодательством РФ социальных страховых рисков, подлежащих обязательному социальному стра хованию. Для реализации этих задач создан фонд социального страхования.

Доходы ФСС: • страховые взносы; • дотации, другие средства федерального бюджета, а также средства иных бюджетов в случаях, предусмотренных законода тельством РФ; • штрафные санкции и пеня; • денежные средства, возмещаемые страховщикам в результа те регрессных требований к ответственным за причинение вреда застрахованным лицам; • доходы от размещения временно свободных денежных средств обязательного социального страхования; • иные поступления, не противоречащие законодательст ву РФ.

Доходы ФСС: • страховые взносы; • дотации, другие средства федерального бюджета, а также средства иных бюджетов в случаях, предусмотренных законода тельством РФ; • штрафные санкции и пеня; • денежные средства, возмещаемые страховщикам в результа те регрессных требований к ответственным за причинение вреда застрахованным лицам; • доходы от размещения временно свободных денежных средств обязательного социального страхования; • иные поступления, не противоречащие законодательст ву РФ.

Расходы ФСС заключаются в выпалте страхового обеспечения в случае: • необходимость получения медицинской помощи; • временная нетрудоспособность; • трудовое увечье и профессиональное заболевание; • материнство; • инвалидность; • наступление старости; • потеря кормильца; • признание безработным; • смерть застрахованного лица или нетрудоспособных членов его семьи, находящихся на его иждивении.

Расходы ФСС заключаются в выпалте страхового обеспечения в случае: • необходимость получения медицинской помощи; • временная нетрудоспособность; • трудовое увечье и профессиональное заболевание; • материнство; • инвалидность; • наступление старости; • потеря кормильца; • признание безработным; • смерть застрахованного лица или нетрудоспособных членов его семьи, находящихся на его иждивении.

. Обязательное медицинское страхование является составной частью государственного социального страхования") Фонды обязательного медицинского страхования (ФОМС). Обязательное медицинское страхование является составной частью государственного социального страхования и призвано обеспечить гражданам РФ равные возможно сти в получении медицинского страхования в объемах и на усло виях, соответствующих утвержденным программам. Основными задачами ФОМС являются: • обеспечение финансовой устойчивости системы обязатель ного медицинского страхования в субъектах РФ, т. е. выравнива ние условий деятельности территориальных фондов по финанси рованию программ обязательного медицинского страхования; • обеспечение предусмотренных законодательством РФ прав граждан в системе обязательного медицинского страхования; • участие в разработке и осуществлении государственной по литики в области обязательного медицинского страхования; • разработка и осуществление комплекса мероприятий по обе спечению финансовой устойчивости системы обязательного ме дицинского страхования и созданию условий для выравнивания объема и качества медицинской помощи, предоставляемой граж данам на всей территории РФ.

Фонды обязательного медицинского страхования (ФОМС). Обязательное медицинское страхование является составной частью государственного социального страхования и призвано обеспечить гражданам РФ равные возможно сти в получении медицинского страхования в объемах и на усло виях, соответствующих утвержденным программам. Основными задачами ФОМС являются: • обеспечение финансовой устойчивости системы обязатель ного медицинского страхования в субъектах РФ, т. е. выравнива ние условий деятельности территориальных фондов по финанси рованию программ обязательного медицинского страхования; • обеспечение предусмотренных законодательством РФ прав граждан в системе обязательного медицинского страхования; • участие в разработке и осуществлении государственной по литики в области обязательного медицинского страхования; • разработка и осуществление комплекса мероприятий по обе спечению финансовой устойчивости системы обязательного ме дицинского страхования и созданию условий для выравнивания объема и качества медицинской помощи, предоставляемой граж данам на всей территории РФ.

Доходы ФОМС: • поступления страховых взносов; • поступления недоимки, пени и штрафов; • суммы процентов, начисленных на остатки средств на счетах ФОМС; • средств федерального бюджета, передаваемых ФОМС на реализацию мер социальной поддержки отдельных категорий граждан по обеспечению лекарственными средствами. Расходы ФОМС: • оплату медицинских услуг, предоставляемых гражданам; • финансирование целевых медицинских программ; • проведение дополнительной диспансеризации работающих граждан; • подготовку и переподготовку специалистов; • развитие медицинской науки; • улучшение материально технического обеспечения здраво охранения и другие цели.

Доходы ФОМС: • поступления страховых взносов; • поступления недоимки, пени и штрафов; • суммы процентов, начисленных на остатки средств на счетах ФОМС; • средств федерального бюджета, передаваемых ФОМС на реализацию мер социальной поддержки отдельных категорий граждан по обеспечению лекарственными средствами. Расходы ФОМС: • оплату медицинских услуг, предоставляемых гражданам; • финансирование целевых медицинских программ; • проведение дополнительной диспансеризации работающих граждан; • подготовку и переподготовку специалистов; • развитие медицинской науки; • улучшение материально технического обеспечения здраво охранения и другие цели.