Финансы (360) ч.2.ppt

- Количество слайдов: 116

ФИНАНСЫ Лектор: доц. Герасимова Ирина Юрьевна

ФИНАНСЫ Лектор: доц. Герасимова Ирина Юрьевна

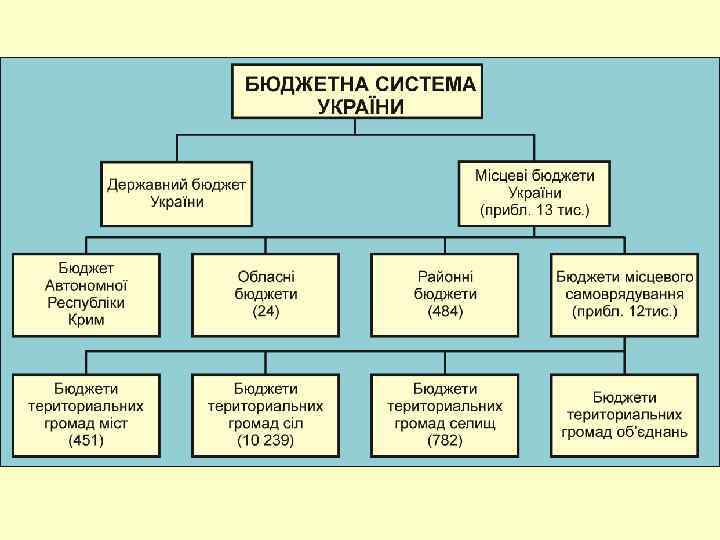

Местные финансы. Бюджетный федерализм и бюджетное выравнивание Местные финансы экономические отношения, связанные с формированием, распределением и использованием финансовых ресурсов, необходимых органам местного самоуправления для выполнения возложенных на них функций.

Местные финансы. Бюджетный федерализм и бюджетное выравнивание Местные финансы экономические отношения, связанные с формированием, распределением и использованием финансовых ресурсов, необходимых органам местного самоуправления для выполнения возложенных на них функций.

Объектом местных финансов выступают финансовые ресурсы органов местного самоуправления.

Объектом местных финансов выступают финансовые ресурсы органов местного самоуправления.

Субъектом местных финансов выступают органы управления, которые могут формировать, использовать и контролировать эти ресурсы. Право управления местными финансами принадлежит территориальной громаде и непосредственно органам местного самоуправления.

Субъектом местных финансов выступают органы управления, которые могут формировать, использовать и контролировать эти ресурсы. Право управления местными финансами принадлежит территориальной громаде и непосредственно органам местного самоуправления.

Распределительная функция проявляется в формировании доходов и расходов местных бюджетов, целевых фондов органов местного самоуправления. Средства местных бюджетов и целевых фондов распределяются и используются на удовлетворение различных местных нужд. Кроме того, через систему межбюджетных отношений финансовые ресурсы, которые сконцентрированы на общегосударственном, областном и районном уровне, перераспределяются между отдельными административно-территориальными единицами с целью проведения финансового выравнивания.

Распределительная функция проявляется в формировании доходов и расходов местных бюджетов, целевых фондов органов местного самоуправления. Средства местных бюджетов и целевых фондов распределяются и используются на удовлетворение различных местных нужд. Кроме того, через систему межбюджетных отношений финансовые ресурсы, которые сконцентрированы на общегосударственном, областном и районном уровне, перераспределяются между отдельными административно-территориальными единицами с целью проведения финансового выравнивания.

Контрольная функция проявляется в деятельности органов местного самоуправления при составлении, рассмотрении и утверждении проектов местных бюджетов и их выполнении. Сфера деятельности контрольной функции не ограничивается местными бюджетами, а контролируются все финансовые ресурсы и имущество, которые находятся в распоряжении местного самоуправления. Стимулирующая функция состоит в создании условий, согласно которым органы местного самоуправления становятся заинтересованными в росте объемов доходов бюджетов и дополнительном привлечении поступлений.

Контрольная функция проявляется в деятельности органов местного самоуправления при составлении, рассмотрении и утверждении проектов местных бюджетов и их выполнении. Сфера деятельности контрольной функции не ограничивается местными бюджетами, а контролируются все финансовые ресурсы и имущество, которые находятся в распоряжении местного самоуправления. Стимулирующая функция состоит в создании условий, согласно которым органы местного самоуправления становятся заинтересованными в росте объемов доходов бюджетов и дополнительном привлечении поступлений.

При распределении ВВП на соответствующей территории возникает ряд финансовых отношений, которые можно разделить на две сферы в соответствии с уровнем централизации полученных финансовых ресурсов территорий.

При распределении ВВП на соответствующей территории возникает ряд финансовых отношений, которые можно разделить на две сферы в соответствии с уровнем централизации полученных финансовых ресурсов территорий.

Деятельность местных бюджетов регулируется: - Конституцией Украины; - Законом «О местном самоуправлении» ; - Бюджетным кодексом Украины. Основное назначение местных финансов обеспечить финансовыми ресурсами деятельность органов местного самоуправления, наиболее полно удовлетворить потребности населения территориальных громад т. п.

Деятельность местных бюджетов регулируется: - Конституцией Украины; - Законом «О местном самоуправлении» ; - Бюджетным кодексом Украины. Основное назначение местных финансов обеспечить финансовыми ресурсами деятельность органов местного самоуправления, наиболее полно удовлетворить потребности населения территориальных громад т. п.

Основные принципы организации местных финансов: обязательное размежевание функций между гос. властью и местным самоуправлением; четкое распределение источников доходов и расходов между гос. и местными бюджетами; предоставление самостоятельных доходов местному самоуправлению; самостоятельность в формировании и использовании финансовых ресурсов; государственная поддержка несамодостаточных территориальных громад, проведение финансового выравнивания стимулирование увеличения доходов как государственного, так и местных бюджетов; рациональное и экономное выравнивание материальных и финансовых ресурсов; осуществление постоянного контроля за использованием имеющихся ресурсов и т. д.

Основные принципы организации местных финансов: обязательное размежевание функций между гос. властью и местным самоуправлением; четкое распределение источников доходов и расходов между гос. и местными бюджетами; предоставление самостоятельных доходов местному самоуправлению; самостоятельность в формировании и использовании финансовых ресурсов; государственная поддержка несамодостаточных территориальных громад, проведение финансового выравнивания стимулирование увеличения доходов как государственного, так и местных бюджетов; рациональное и экономное выравнивание материальных и финансовых ресурсов; осуществление постоянного контроля за использованием имеющихся ресурсов и т. д.

Местные финансовые институты и их характеристика

Местные финансовые институты и их характеристика

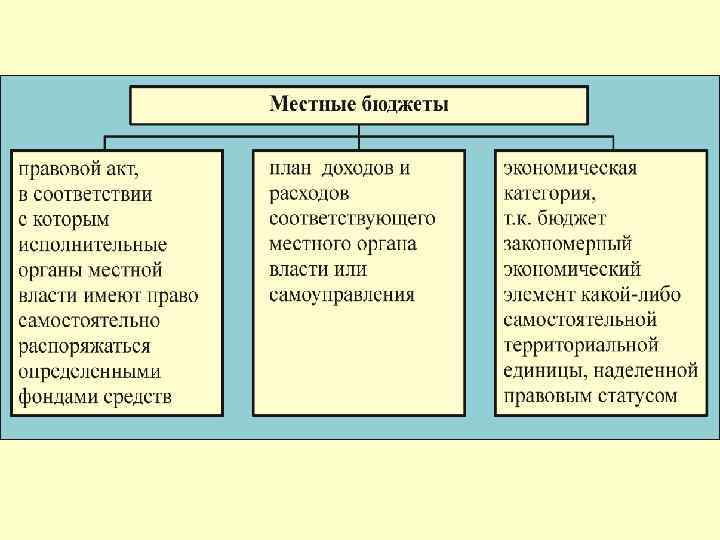

В соответствии с Бюджетным Кодексом Украины местные бюджеты имеют доходную и расходную части. Доходная часть местных бюджетов формируется за счет собственных и закрепленных доходов, а также межбюджетных трансфертов. Собственные доходы местных бюджетов – доходы, которые формируются вследствие действий и решений, принятых органами власти местного самоуправления. Закрепленные доходы – это доходы, которые на долгосрочной основе передаются в местные бюджеты в полном размере или частично (в %). Их перечень определяется действующим законодательством.

В соответствии с Бюджетным Кодексом Украины местные бюджеты имеют доходную и расходную части. Доходная часть местных бюджетов формируется за счет собственных и закрепленных доходов, а также межбюджетных трансфертов. Собственные доходы местных бюджетов – доходы, которые формируются вследствие действий и решений, принятых органами власти местного самоуправления. Закрепленные доходы – это доходы, которые на долгосрочной основе передаются в местные бюджеты в полном размере или частично (в %). Их перечень определяется действующим законодательством.

К собственным доходам относятся, например: – местные налоги и сборы*; – платежи, введенные органами местного самоуправления (за уборку территорий, за вывоз мусора и т. п. ); – доходы от коммунального имущества и предприятий коммунальной собственности (арендная плата, часть прибыли коммунальных предприятий, средства от приватизации коммунального имущества). – штрафы и санкции, связанные и уплатой собственных налогов.

К собственным доходам относятся, например: – местные налоги и сборы*; – платежи, введенные органами местного самоуправления (за уборку территорий, за вывоз мусора и т. п. ); – доходы от коммунального имущества и предприятий коммунальной собственности (арендная плата, часть прибыли коммунальных предприятий, средства от приватизации коммунального имущества). – штрафы и санкции, связанные и уплатой собственных налогов.

* В соответствии с Налоговым Кодексом к местным налогам относят: - налог на недвижимость - единый налог к местным сборам относят: - сбор за проведение некоторых видов предпринимательской деятельности (приобретение и использование торгового патента) - сбор за парковку транспортных средств; - туристический сбор.

* В соответствии с Налоговым Кодексом к местным налогам относят: - налог на недвижимость - единый налог к местным сборам относят: - сбор за проведение некоторых видов предпринимательской деятельности (приобретение и использование торгового патента) - сбор за парковку транспортных средств; - туристический сбор.

К закрепленным доходам относятся, например: - налог на доходы с физических лиц - государственная пошлина - плата за лицензию - плата за государственную регистрацию субъектов предпринимательской деятельности - плата за торговый патент и т. д. Они преобладают над собственными: 55 -60% / 7 % /42 -45%.

К закрепленным доходам относятся, например: - налог на доходы с физических лиц - государственная пошлина - плата за лицензию - плата за государственную регистрацию субъектов предпринимательской деятельности - плата за торговый патент и т. д. Они преобладают над собственными: 55 -60% / 7 % /42 -45%.

Расходная часть местных бюджетов. За счет доходов местных бюджетов осуществляются расходы на программы местного значения в соц. сфере, в сфере физкультуры и спорта, на развитие жилищнокоммунальной сферы, на благоустройства региона, транспорт, содержание дорог местного значения и природоохранные мероприятия и др. расходы, утвержденные органами местного самоуправления.

Расходная часть местных бюджетов. За счет доходов местных бюджетов осуществляются расходы на программы местного значения в соц. сфере, в сфере физкультуры и спорта, на развитие жилищнокоммунальной сферы, на благоустройства региона, транспорт, содержание дорог местного значения и природоохранные мероприятия и др. расходы, утвержденные органами местного самоуправления.

Бюджетный федерализм и бюджетное выравнивание Бюджетный федерализм - устройство бюджетной системы государства, при котором каждый из уровней государственной власти располагает собственным бюджетом и действует в пределах закрепленных за ним бюджетных полномочий. Основными принципами бюджетного федерализма являются: равноправие; разграничение сфер финансовой деятельности и ответственности; самостоятельность бюджетов различных уровней.

Бюджетный федерализм и бюджетное выравнивание Бюджетный федерализм - устройство бюджетной системы государства, при котором каждый из уровней государственной власти располагает собственным бюджетом и действует в пределах закрепленных за ним бюджетных полномочий. Основными принципами бюджетного федерализма являются: равноправие; разграничение сфер финансовой деятельности и ответственности; самостоятельность бюджетов различных уровней.

Важнейшим назначением бюджетного федерализма является обеспечение расходования всегда ограниченных бюджетных средств на том уровне государственной власти, где они дадут максимальный эффект с условием адекватных пропорций распределения собранных налогов.

Важнейшим назначением бюджетного федерализма является обеспечение расходования всегда ограниченных бюджетных средств на том уровне государственной власти, где они дадут максимальный эффект с условием адекватных пропорций распределения собранных налогов.

Т. к. доходы и расходы местных бюджетов отдельных регионов имеют значительные отличия, то возникает потребность в проведении финансового выравнивания. В соответствии с Конституцией, все граждане платят налоги и поэтому имеют право на одинаковый уровень социальных услуг независимо от местожительства. Поэтому финансовое выравнивание призвано: 1) привести в соответствие расходы бюджетов к гарантированному государством минимальному уровню социальных услуг на душу населения; ния 2) ьные анить осуществлении расходов на разных территориях.

Т. к. доходы и расходы местных бюджетов отдельных регионов имеют значительные отличия, то возникает потребность в проведении финансового выравнивания. В соответствии с Конституцией, все граждане платят налоги и поэтому имеют право на одинаковый уровень социальных услуг независимо от местожительства. Поэтому финансовое выравнивание призвано: 1) привести в соответствие расходы бюджетов к гарантированному государством минимальному уровню социальных услуг на душу населения; ния 2) ьные анить осуществлении расходов на разных территориях.

Финансовое выравнивание – приведение расходов бюджетов в соответствие с гарантированным государством минимальным уровнем социальных услуг на одного жителя, ликвидация значительных диспропорций в осуществлении бюджетных расходов отдельных территорий. Для выравнивания доходной способности разных бюджетов и реализации общегосударственных программ применяют межбюджетные трансферты средства, которые бесплатно и безвозвратно передаются с одного бюджета в другой. Основными формами предоставления межбюджетных трансфертов являются дотации выравнивания и субвенции.

Финансовое выравнивание – приведение расходов бюджетов в соответствие с гарантированным государством минимальным уровнем социальных услуг на одного жителя, ликвидация значительных диспропорций в осуществлении бюджетных расходов отдельных территорий. Для выравнивания доходной способности разных бюджетов и реализации общегосударственных программ применяют межбюджетные трансферты средства, которые бесплатно и безвозвратно передаются с одного бюджета в другой. Основными формами предоставления межбюджетных трансфертов являются дотации выравнивания и субвенции.

Дотации выравнивания — межбюджетный трансферт на выравнивание доходной способности соответствующего бюджета: - если доходная часть местных бюджетов превышает расходную, то эта разница направляется в гос. бюджет; -если расходы местных бюджетов превышают доходы, то из гос. бюджета перечисляются дотации выравнивания, которые рассчитываются по формуле. Дотации выравнивания не имеют целевого назначения.

Дотации выравнивания — межбюджетный трансферт на выравнивание доходной способности соответствующего бюджета: - если доходная часть местных бюджетов превышает расходную, то эта разница направляется в гос. бюджет; -если расходы местных бюджетов превышают доходы, то из гос. бюджета перечисляются дотации выравнивания, которые рассчитываются по формуле. Дотации выравнивания не имеют целевого назначения.

Субвенции — это вид межбюджетного трансферта, который передается на конкретную цель. Субвенция предоставляется бюджету низшего уровня как финансовая помощь на выполнение определенных программ и мероприятий, которые призваны обеспечить гарантированный законодательством минимум социальных услуг. Субвенция предоставляется на компенсацию недополученных доходов в связи с неравномерностью их разделения между регионами, а также на финансирование мероприятий, связанных с выравниванием социального развития территорий.

Субвенции — это вид межбюджетного трансферта, который передается на конкретную цель. Субвенция предоставляется бюджету низшего уровня как финансовая помощь на выполнение определенных программ и мероприятий, которые призваны обеспечить гарантированный законодательством минимум социальных услуг. Субвенция предоставляется на компенсацию недополученных доходов в связи с неравномерностью их разделения между регионами, а также на финансирование мероприятий, связанных с выравниванием социального развития территорий.

Влияние бюджетных трансфертов на местные финансы

Влияние бюджетных трансфертов на местные финансы

СОЦИАЛЬНЫЕ ВНЕБЮДЖЕТНЫЕ ФОНДЫ 1. Общее понятие о целевых государственных фондах 2. Необходимость, содержание и роль социальных внебюджетных фондов 3. Общая характеристика социальных внебюджетных фондов

СОЦИАЛЬНЫЕ ВНЕБЮДЖЕТНЫЕ ФОНДЫ 1. Общее понятие о целевых государственных фондах 2. Необходимость, содержание и роль социальных внебюджетных фондов 3. Общая характеристика социальных внебюджетных фондов

Целевые государственные фонды – это совокупность финансовых ресурсов, находящихся в распоряжении государства или местных органов и имеющих целевое назначение. Целевые фонды выступают одним из методов перераспределения национального дохода и выполняют два важных задачи: 1. обеспечивают дополнительными средствами приоритетные сферы экономики; 2. расширяют круг социальных услуг населению.

Целевые государственные фонды – это совокупность финансовых ресурсов, находящихся в распоряжении государства или местных органов и имеющих целевое назначение. Целевые фонды выступают одним из методов перераспределения национального дохода и выполняют два важных задачи: 1. обеспечивают дополнительными средствами приоритетные сферы экономики; 2. расширяют круг социальных услуг населению.

Классификация целевых государственных фондов

Классификация целевых государственных фондов

Виды целевых государственных фондов

Виды целевых государственных фондов

Социальные внебюджетные фонды - это фонды финансовых ресурсов целевого назначения, которые используются для удовлетворения социальных нужд государства. Основное назначение социальных внебюджетных фондов – обеспечение органов государственной и исполнительной власти таким объемом финансовых ресурсов, который был бы достаточным для выполнения ими своих полномочий.

Социальные внебюджетные фонды - это фонды финансовых ресурсов целевого назначения, которые используются для удовлетворения социальных нужд государства. Основное назначение социальных внебюджетных фондов – обеспечение органов государственной и исполнительной власти таким объемом финансовых ресурсов, который был бы достаточным для выполнения ими своих полномочий.

они являются важной формой перераспределения ВВП. Объем социальных фондов") Роль социальных внебюджетных фондов: 1) они являются важной формой перераспределения ВВП. Объем социальных фондов составляет около половины объема доходов государственного бюджета; 2) формируя внебюджетные фонды, государство использует дополнительно к бюджетным каналы поступления денежных средств в форме обязательных взносов для осуществления социальной политики, закрепляя за страховыми взносами конкретные социальные выплаты и услуги;

Роль социальных внебюджетных фондов: 1) они являются важной формой перераспределения ВВП. Объем социальных фондов составляет около половины объема доходов государственного бюджета; 2) формируя внебюджетные фонды, государство использует дополнительно к бюджетным каналы поступления денежных средств в форме обязательных взносов для осуществления социальной политики, закрепляя за страховыми взносами конкретные социальные выплаты и услуги;

они являются инструментом социальной защиты населения. Государство гарантирует гражданам материальную поддержку в случае") 3) они являются инструментом социальной защиты населения. Государство гарантирует гражданам материальную поддержку в случае наступления пенсионного возраста, потери трудоспособности, потери кормильца, безработицы, рождения ребенка и т. п. ; 4) они являются важным инструментом государственного воздействия на рынок труда при решении демографических проблем, организации охраны труда на предприятиях.

3) они являются инструментом социальной защиты населения. Государство гарантирует гражданам материальную поддержку в случае наступления пенсионного возраста, потери трудоспособности, потери кормильца, безработицы, рождения ребенка и т. п. ; 4) они являются важным инструментом государственного воздействия на рынок труда при решении демографических проблем, организации охраны труда на предприятиях.

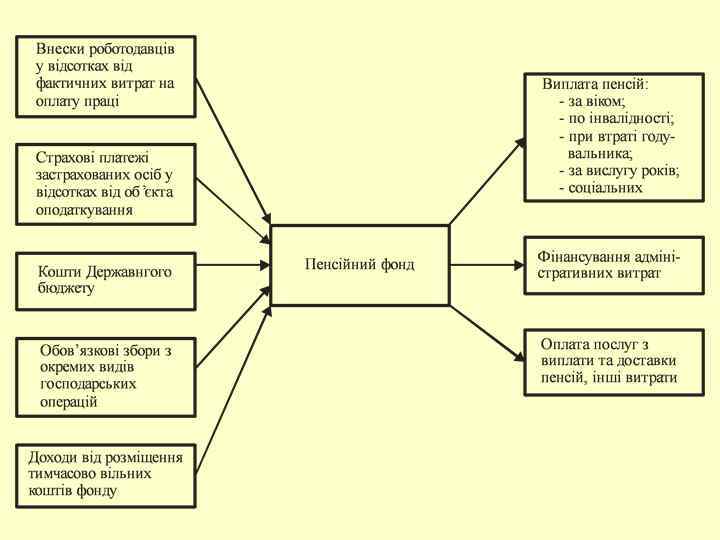

Согласно закона «О сборе и учете единого взноса на общегосударственное гос. соц. страхование» , с 1. 01. 11 г. введен единый взнос на общеобязательное государственное социальное страхование. Пенсионный фонд является органом, уполномоченным вести учет плательщиков единого взноса, обеспечивать сбор и вести учет страховых средств, контролировать полноту и своевременность их уплаты.

Согласно закона «О сборе и учете единого взноса на общегосударственное гос. соц. страхование» , с 1. 01. 11 г. введен единый взнос на общеобязательное государственное социальное страхование. Пенсионный фонд является органом, уполномоченным вести учет плательщиков единого взноса, обеспечивать сбор и вести учет страховых средств, контролировать полноту и своевременность их уплаты.

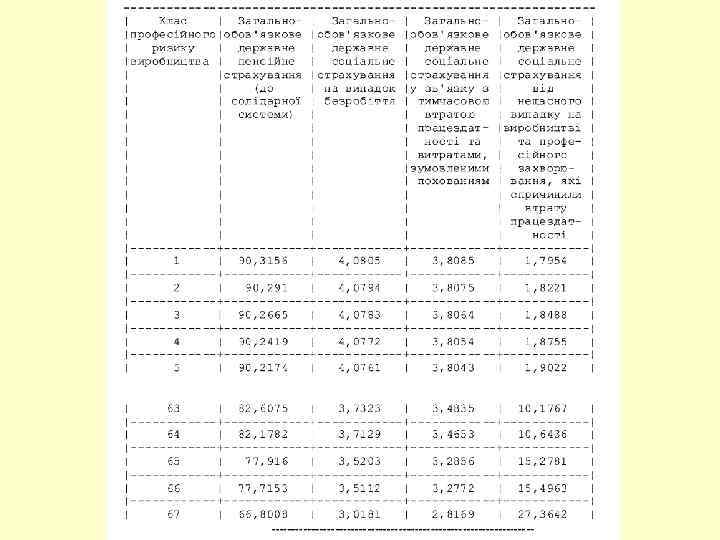

Размер единого взноса устанавливается в % в зависимости от класса профессионального риска производства (36, 7 - 49, 7%). Для бюджетных учреждений установлен единый взнос - 36, 3% от базы налогообложения. База налогообложения определяется в зависимости от категории плательщика: предприятия, физ. лица и т. д.

Размер единого взноса устанавливается в % в зависимости от класса профессионального риска производства (36, 7 - 49, 7%). Для бюджетных учреждений установлен единый взнос - 36, 3% от базы налогообложения. База налогообложения определяется в зависимости от категории плательщика: предприятия, физ. лица и т. д.

затем распределяется по видам общегос. соц. страх. в зависимости от") Сумма единого взноса (%) затем распределяется по видам общегос. соц. страх. в зависимости от класса проф. риска и категории плательщика. Например, для бюджетных учреждений сумма единого взноса распределяется таким образом: - на общегос. с/страх. на случай безработицы - 4, 1322% - на общегос. с/страх. в связи с временной утратой трудоспособности - 3, 8567% - на общегос. с/страх. от несчастных случаев на производстве - 0, 551% - на общегос. пенсионное страхование - 91, 4601% Страховые средства, аккумулированные на счетах ПФ, не позднее следующего операционного дня, перечисляются на счета фондов с/страх. в заданных пропорциях.

Сумма единого взноса (%) затем распределяется по видам общегос. соц. страх. в зависимости от класса проф. риска и категории плательщика. Например, для бюджетных учреждений сумма единого взноса распределяется таким образом: - на общегос. с/страх. на случай безработицы - 4, 1322% - на общегос. с/страх. в связи с временной утратой трудоспособности - 3, 8567% - на общегос. с/страх. от несчастных случаев на производстве - 0, 551% - на общегос. пенсионное страхование - 91, 4601% Страховые средства, аккумулированные на счетах ПФ, не позднее следующего операционного дня, перечисляются на счета фондов с/страх. в заданных пропорциях.

Пенсионный фонд осуществляет страхование на случай постоянной утраты трудоспособности. Формой страхового возмещения являются пенсии.

Пенсионный фонд осуществляет страхование на случай постоянной утраты трудоспособности. Формой страхового возмещения являются пенсии.

Источники доходов Пенсионного фонда как органа, ведущего сбор и учет средств плательщиков единого взноса: 1) определенная законом часть поступлений от уплаты единого взноса на общеобязательное гос. с/страх. 2) доход от инвестирования временно свободных денежных средств ПФ; 3) средства гос. бюджета и целевых фондов, которые перечисляются в ПФ в случаях, предусмотренных законом; 4) сумма от финансовых санкций за нарушение установленного порядка начисления и уплаты страховых взносов и использования средств ПФ, а также сумма административных взысканий, наложенных на должностных лиц и граждан за эти нарушения; 5) добровольные и благотворительные взносы юридических и физических лиц и т. д.

Источники доходов Пенсионного фонда как органа, ведущего сбор и учет средств плательщиков единого взноса: 1) определенная законом часть поступлений от уплаты единого взноса на общеобязательное гос. с/страх. 2) доход от инвестирования временно свободных денежных средств ПФ; 3) средства гос. бюджета и целевых фондов, которые перечисляются в ПФ в случаях, предусмотренных законом; 4) сумма от финансовых санкций за нарушение установленного порядка начисления и уплаты страховых взносов и использования средств ПФ, а также сумма административных взысканий, наложенных на должностных лиц и граждан за эти нарушения; 5) добровольные и благотворительные взносы юридических и физических лиц и т. д.

выплата пенсий: - по возрасту; - по инвалидности вследствие общего") Направления расходов ПФ: 1) выплата пенсий: - по возрасту; - по инвалидности вследствие общего заболевания или инвалидности с детства; - по выслуге лет; - в связи с потерей кормильца и др. 2) финансирование административных расходов, связанных с деятельностью ПФ; 3) оплата услуг по выплате и доставке пенсий и т. д.

Направления расходов ПФ: 1) выплата пенсий: - по возрасту; - по инвалидности вследствие общего заболевания или инвалидности с детства; - по выслуге лет; - в связи с потерей кормильца и др. 2) финансирование административных расходов, связанных с деятельностью ПФ; 3) оплата услуг по выплате и доставке пенсий и т. д.

Фонд соц. страхования по временной утрате трудоспособности Формой страхового возмещения является помощь на период утраты трудоспособности.

Фонд соц. страхования по временной утрате трудоспособности Формой страхового возмещения является помощь на период утраты трудоспособности.

Источники доходов Фонда соц. страхования по временной утрате трудоспособности: 1. Страховые взносы работодателей и застрахованных лиц; 2. Сумы штрафов и др. фин. санкций, примененные к страхователям и должностным лицам; 3. Доходы, полученные от инвестирования временно свободных ден. средств фонда; 4. Поступления из бюджета; 5. Благотворительные взносы и пожертвования, др. доходы; 6. Частичная оплата за путевки на санаторнокурортное лечение.

Источники доходов Фонда соц. страхования по временной утрате трудоспособности: 1. Страховые взносы работодателей и застрахованных лиц; 2. Сумы штрафов и др. фин. санкций, примененные к страхователям и должностным лицам; 3. Доходы, полученные от инвестирования временно свободных ден. средств фонда; 4. Поступления из бюджета; 5. Благотворительные взносы и пожертвования, др. доходы; 6. Частичная оплата за путевки на санаторнокурортное лечение.

Направления расходов Фонда соц. страхования по временной утрате трудоспособности: 1. Выплата помощи: - по временной нетрудоспособности (оплата больничных листов после 5 дня болезни); - по беременности и родами; - помощь на похороны (кроме похорон пенсионеров, безработных и лиц, умерших от несчастного случая на производстве; 2. Затраты на санаторно-курортное лечение и оздоровление; 3. Частичное содержание санаториев-профилакториев; 4. Финансирование внешкольного обслуживания, в т. ч. приобретение детских новогодних подарков; 5. Затраты на обеспечение текущей деятельности фонда и содержание органов управления.

Направления расходов Фонда соц. страхования по временной утрате трудоспособности: 1. Выплата помощи: - по временной нетрудоспособности (оплата больничных листов после 5 дня болезни); - по беременности и родами; - помощь на похороны (кроме похорон пенсионеров, безработных и лиц, умерших от несчастного случая на производстве; 2. Затраты на санаторно-курортное лечение и оздоровление; 3. Частичное содержание санаториев-профилакториев; 4. Финансирование внешкольного обслуживания, в т. ч. приобретение детских новогодних подарков; 5. Затраты на обеспечение текущей деятельности фонда и содержание органов управления.

Фонд соц. страх. на случай безработицы Этот фонд обеспечивает страхование на случай утраты места работы. Формой страхового возмещения является помощь по безработице.

Фонд соц. страх. на случай безработицы Этот фонд обеспечивает страхование на случай утраты места работы. Формой страхового возмещения является помощь по безработице.

Источники доходов Фонда соц. страх. на случай безработицы: 1. Взносы работодателей и застрахованных лиц; 2. Поступления из бюджета 3. Суммы фин. санкций за нарушение оплаты страх. взносов и использование средств фонда, а так же суммы административных штрафов за такие нарушения; 4. Доходы, полученные от инвестирования временно свободных ден. средств фонда; 5. Добровольные взносы и пожертвования, др. доходы;

Источники доходов Фонда соц. страх. на случай безработицы: 1. Взносы работодателей и застрахованных лиц; 2. Поступления из бюджета 3. Суммы фин. санкций за нарушение оплаты страх. взносов и использование средств фонда, а так же суммы административных штрафов за такие нарушения; 4. Доходы, полученные от инвестирования временно свободных ден. средств фонда; 5. Добровольные взносы и пожертвования, др. доходы;

Направления расходов Фонда соц. страх. на случай безработицы : 1. Выплата помощи по безработице; 2. Материальная помощь в период профессиональной подготовки, переподготовки или повышения квалификации безработного; 3. Помощь на похороны в случае смерти безработного или лица, которое пребывала на его содержании; 4. Затраты на содержание и обеспечение деятельности фонда

Направления расходов Фонда соц. страх. на случай безработицы : 1. Выплата помощи по безработице; 2. Материальная помощь в период профессиональной подготовки, переподготовки или повышения квалификации безработного; 3. Помощь на похороны в случае смерти безработного или лица, которое пребывала на его содержании; 4. Затраты на содержание и обеспечение деятельности фонда

Фонд соц. страхования от несчастных случаев Источники доходов Фонда соц. страхования от несчастных случаев : 1. Взносы работодателей; 2. Доходы, полученные от размещения временно свободных ден. средств фонда на депозитных счетах; 3. Сумы штрафов и др. фин. санкций, примененные к страхователям и должностным лицам 4. Благотворительные взносы.

Фонд соц. страхования от несчастных случаев Источники доходов Фонда соц. страхования от несчастных случаев : 1. Взносы работодателей; 2. Доходы, полученные от размещения временно свободных ден. средств фонда на депозитных счетах; 3. Сумы штрафов и др. фин. санкций, примененные к страхователям и должностным лицам 4. Благотворительные взносы.

Направления расходов Фонда соц. страхования от несчастных случаев : 1. Пенсии по инвалидности; 2. Пенсии в связи с потерей кормильца; 3. Выплата одноразовой помощи потерпевшему и членам его семьи; 4. Расходы на медицинскую и социальную помощь потерпевшим.

Направления расходов Фонда соц. страхования от несчастных случаев : 1. Пенсии по инвалидности; 2. Пенсии в связи с потерей кормильца; 3. Выплата одноразовой помощи потерпевшему и членам его семьи; 4. Расходы на медицинскую и социальную помощь потерпевшим.

ФИНАНСЫ СУБЪЕКТОВ ХОЗЯЙСТВОВАНИЯ 1. Понятие субъекта хозяйствования 2. Организация финансов субъектов предпринимательства реального сектора экономики (коммерческих предприятий) 3. Финансов финансовых учреждений 4. Финансы бюджетных организаций и учреждений 5. Финансы некоммерческих организаций

ФИНАНСЫ СУБЪЕКТОВ ХОЗЯЙСТВОВАНИЯ 1. Понятие субъекта хозяйствования 2. Организация финансов субъектов предпринимательства реального сектора экономики (коммерческих предприятий) 3. Финансов финансовых учреждений 4. Финансы бюджетных организаций и учреждений 5. Финансы некоммерческих организаций

Субъекты хозяйствования - организованная форма продуктивной деятельности отдельных граждан, предприятий, организаций и государственных учреждений, которые отвечают требованиям экономической системы. К ним относят: - субъектов предпринимательской деятельности (предприятия и хозяйственные общества) реального сектора экономики; - финансовые учреждения (кредитные учреждения, инвестиционные фонды, страховые компании и др); - государственные (бюджетные) учреждения и организации; - некоммерческие организации: профсоюзы, благотворительные организации, спортивные сообщества, политические партии; - предпринимателей.

Субъекты хозяйствования - организованная форма продуктивной деятельности отдельных граждан, предприятий, организаций и государственных учреждений, которые отвечают требованиям экономической системы. К ним относят: - субъектов предпринимательской деятельности (предприятия и хозяйственные общества) реального сектора экономики; - финансовые учреждения (кредитные учреждения, инвестиционные фонды, страховые компании и др); - государственные (бюджетные) учреждения и организации; - некоммерческие организации: профсоюзы, благотворительные организации, спортивные сообщества, политические партии; - предпринимателей.

Финансы субъектов хозяйствования отображают экономические отношения, связанные с движением денежных потоков и возникают в процессе формирования, распределения и использования фин. ресурсов и доходов на микроуровне. Специфика финансов субъектов хозяйствования заключается в том, что с их помощью мобилизуются средства и создаются фонды финансовых ресурсов не для дальнейшего перераспределения (как имеет место в сфере гос. финансов), а для обслуживания процесса производства продукции, выполнения работ, оказания услуг.

Финансы субъектов хозяйствования отображают экономические отношения, связанные с движением денежных потоков и возникают в процессе формирования, распределения и использования фин. ресурсов и доходов на микроуровне. Специфика финансов субъектов хозяйствования заключается в том, что с их помощью мобилизуются средства и создаются фонды финансовых ресурсов не для дальнейшего перераспределения (как имеет место в сфере гос. финансов), а для обслуживания процесса производства продукции, выполнения работ, оказания услуг.

2. Финансы субъектов предпринимательства — экономические отношения, связанные с формированием, распределением и использованием финансовых ресурсов в процессе воспроизводства. Основные функции финансов субъектов предпринимательства: 1) формирование, распределение и использование финансовых ресурсов для обеспечения текущей и инвестиционной деятельности, для выполнения финансовых обязательств перед бюджетом, банками и другими субъектами хозяйствования; 2) контроль за формированием и использованием финансовых ресурсов в процессе воспроизводства.

2. Финансы субъектов предпринимательства — экономические отношения, связанные с формированием, распределением и использованием финансовых ресурсов в процессе воспроизводства. Основные функции финансов субъектов предпринимательства: 1) формирование, распределение и использование финансовых ресурсов для обеспечения текущей и инвестиционной деятельности, для выполнения финансовых обязательств перед бюджетом, банками и другими субъектами хозяйствования; 2) контроль за формированием и использованием финансовых ресурсов в процессе воспроизводства.

Основные принципы организации финансов субъектов предпринимательской деятельности: • Саморегулирование хозяйственной и финансовой деятельности; • Самоокупаемость и самофинансирование; • Наличие финансовых резервов

Основные принципы организации финансов субъектов предпринимательской деятельности: • Саморегулирование хозяйственной и финансовой деятельности; • Самоокупаемость и самофинансирование; • Наличие финансовых резервов

Финансовые ресурсы коммерческих предприятий Собственные и") Источники формирования финансовых ресурсов субъектов предпринимательства (коммерческих предприятий) Финансовые ресурсы коммерческих предприятий Собственные и приравненные к ним средства Доходы Прибыль от основной деятельн-ти Прибыль от финансовых операций Другие виды доходов Поступления Амортизац. отчисления Выручка от реализации имущества Средства, мобилизуемые на финансовом рынке Средства, поступающие в порядке перераспределения Средства от продажи собственных ценных бумаг Страховые возмещения по наступившим рискам Кредитные средства Дивиденды и проценты по ценным бумагам других эмитентов Устойчивые пассивы Бюджетные средства Паевые взносы Другие виды поступлений в порядке перераспределения Другие виды поступлений

Источники формирования финансовых ресурсов субъектов предпринимательства (коммерческих предприятий) Финансовые ресурсы коммерческих предприятий Собственные и приравненные к ним средства Доходы Прибыль от основной деятельн-ти Прибыль от финансовых операций Другие виды доходов Поступления Амортизац. отчисления Выручка от реализации имущества Средства, мобилизуемые на финансовом рынке Средства, поступающие в порядке перераспределения Средства от продажи собственных ценных бумаг Страховые возмещения по наступившим рискам Кредитные средства Дивиденды и проценты по ценным бумагам других эмитентов Устойчивые пассивы Бюджетные средства Паевые взносы Другие виды поступлений в порядке перераспределения Другие виды поступлений

Направления использования финансовых ресурсов коммерческих предприятий Финансовые ресурсы коммерческих предприятий Платежи государству, страховым компаниям, инвесторам и кредиторам Инвестирование в развитие собственного производства Образование денежных фондов поощрительного и социального характера Инвестирование в ценные бумаги Использование финансовых ресурсов на благотворительные цели, спонсорство

Направления использования финансовых ресурсов коммерческих предприятий Финансовые ресурсы коммерческих предприятий Платежи государству, страховым компаниям, инвесторам и кредиторам Инвестирование в развитие собственного производства Образование денежных фондов поощрительного и социального характера Инвестирование в ценные бумаги Использование финансовых ресурсов на благотворительные цели, спонсорство

, привлеченные и заемные (~70%). Собственные ресурсы (") 3. Финансовые ресурсы коммерческих банков: собственные (~30%), привлеченные и заемные (~70%). Собственные ресурсы ( банковский капитал) формируются за счет уставного, резервного и других фондов, которые создаются для обеспечения финансовой стойкости, коммерческой и хозяйственной деятельности банка, а также нераспределенной прибыли текущего и предыдущего годов. Привлеченные средства банка — это совокупность средств на текущих, депозитных и других счетах банковских клиентов. К заемным источникам пополнения ресурсов коммерческих банков относят межбанковское кредитование, а так же заимствование денег у НБУ путем получения кредитов через кредитные аукционы.

3. Финансовые ресурсы коммерческих банков: собственные (~30%), привлеченные и заемные (~70%). Собственные ресурсы ( банковский капитал) формируются за счет уставного, резервного и других фондов, которые создаются для обеспечения финансовой стойкости, коммерческой и хозяйственной деятельности банка, а также нераспределенной прибыли текущего и предыдущего годов. Привлеченные средства банка — это совокупность средств на текущих, депозитных и других счетах банковских клиентов. К заемным источникам пополнения ресурсов коммерческих банков относят межбанковское кредитование, а так же заимствование денег у НБУ путем получения кредитов через кредитные аукционы.

Затратами банков являются расходы банков на выполнение операций и расходы на обеспечение их функционирования. Эти затраты можно разделить на 2 группы: 1. Процентные расходы: начисленные и оплаченные проценты в грн. и валюте; 2. Непроцентные расходы: операционные (почтовые расходы и расходы на электронную связь, оплаченные комиссионные за услуги, расходы на валютные операции и т. д. ); – расходы на обеспечение функционирования банка (содержание аппарата управления, арендная плата, штрафы, пеня и т. д. );

Затратами банков являются расходы банков на выполнение операций и расходы на обеспечение их функционирования. Эти затраты можно разделить на 2 группы: 1. Процентные расходы: начисленные и оплаченные проценты в грн. и валюте; 2. Непроцентные расходы: операционные (почтовые расходы и расходы на электронную связь, оплаченные комиссионные за услуги, расходы на валютные операции и т. д. ); – расходы на обеспечение функционирования банка (содержание аппарата управления, арендная плата, штрафы, пеня и т. д. );

Финансовые ресурсы страховой компании состоят из собственного, привлеченного и заемного капитала, причем привлеченная часть в значительной мере преобладает над собственным капиталом. К собственным финансовым ресурсам СК относят: - Уставной фонд; - Гарантийный фонд: дополнительный капитал, резервный капитал, сумма нераспределенной прибыли; - Свободные резервы (часть собственных средств страховщика, которая резервируется для обеспечения платежеспособности страховщика);

Финансовые ресурсы страховой компании состоят из собственного, привлеченного и заемного капитала, причем привлеченная часть в значительной мере преобладает над собственным капиталом. К собственным финансовым ресурсам СК относят: - Уставной фонд; - Гарантийный фонд: дополнительный капитал, резервный капитал, сумма нераспределенной прибыли; - Свободные резервы (часть собственных средств страховщика, которая резервируется для обеспечения платежеспособности страховщика);

К привлеченным средствам СК относят: - страховые резервы, сформированные за счет части страховых взносов страхователей, предназначенные для будущих страховых выплат. - резерв превентивных мероприятий, который предназначен для финансировала мероприятий по предупреждению несчастных случаев, повреждения застрахованного имущества и т. п. Хотя основу страхового бизнеса составляет привлеченный капитал, страховщик временами использует кредиты банков. Использование заемного капитала дает дополнительные возможности по расширению объемов деятельности, обеспечению более эффективного использования собственного капитала, ускорения формирования целевых фондов.

К привлеченным средствам СК относят: - страховые резервы, сформированные за счет части страховых взносов страхователей, предназначенные для будущих страховых выплат. - резерв превентивных мероприятий, который предназначен для финансировала мероприятий по предупреждению несчастных случаев, повреждения застрахованного имущества и т. п. Хотя основу страхового бизнеса составляет привлеченный капитал, страховщик временами использует кредиты банков. Использование заемного капитала дает дополнительные возможности по расширению объемов деятельности, обеспечению более эффективного использования собственного капитала, ускорения формирования целевых фондов.

расходы на страховые выплаты, которые занимают наибольшую часть") Направления использования средств страховой компании: 1) расходы на страховые выплаты, которые занимают наибольшую часть затрат страховщика; 2) расхода на ведение страхового дела, которые включают расходы, связанные с заключением и обслуживанием договоров страхования; 3) расходы на финансирование превентивных мероприятий; 4) размещение средств страховых резервов

Направления использования средств страховой компании: 1) расходы на страховые выплаты, которые занимают наибольшую часть затрат страховщика; 2) расхода на ведение страхового дела, которые включают расходы, связанные с заключением и обслуживанием договоров страхования; 3) расходы на финансирование превентивных мероприятий; 4) размещение средств страховых резервов

ФИНАНСЫ ДОМОХОЗЯЙСТВ 1. Понятие и функции домохозяйств. 2. Теоретические основы финансов домохозяйств. 3. Бюджет домохозяйства, его структура. Совокупные ресурсы и совокупные расходы домохозяйства. 4. Сбережения домохозяйств, их классификация, мотивы и факторы.

ФИНАНСЫ ДОМОХОЗЯЙСТВ 1. Понятие и функции домохозяйств. 2. Теоретические основы финансов домохозяйств. 3. Бюджет домохозяйства, его структура. Совокупные ресурсы и совокупные расходы домохозяйства. 4. Сбережения домохозяйств, их классификация, мотивы и факторы.

Домохозяйство - экономическая единица, состоящая из 1 или нескольких лиц, снабжающая экономику ресурсами и использующая полученные средства для удовлетворения материальных и др. нужд. Лиц, которых условно называют «домохозяйство» объединяет совместное проживание, совместный быт, они имеют общий бюджет для удовлетворения своих потребностей (при этом наличие родства не обязательно).

Домохозяйство - экономическая единица, состоящая из 1 или нескольких лиц, снабжающая экономику ресурсами и использующая полученные средства для удовлетворения материальных и др. нужд. Лиц, которых условно называют «домохозяйство» объединяет совместное проживание, совместный быт, они имеют общий бюджет для удовлетворения своих потребностей (при этом наличие родства не обязательно).

снабженческую, которая заключается в поставке ресурсов на рынок труда,") Выделяют 4 функции домохозяйств: 1) снабженческую, которая заключается в поставке ресурсов на рынок труда, капитала; 2) производственную, суть которой заключается в производстве домохозяйствами готовой продукции и оказании услуг, обеспечение ими рынка (с/х продукция, ремонтные и др. услуги, семейный бизнес); 3) потребительскую, т. к. домохозяйства являются основными потребителями товаров и услуг на рынке; 4) сберегательную (инвестиционную), которая имеет место при неполном использовании доходов на потребление.

Выделяют 4 функции домохозяйств: 1) снабженческую, которая заключается в поставке ресурсов на рынок труда, капитала; 2) производственную, суть которой заключается в производстве домохозяйствами готовой продукции и оказании услуг, обеспечение ими рынка (с/х продукция, ремонтные и др. услуги, семейный бизнес); 3) потребительскую, т. к. домохозяйства являются основными потребителями товаров и услуг на рынке; 4) сберегательную (инвестиционную), которая имеет место при неполном использовании доходов на потребление.

Возникновение финансов домохозяйств происходит на стадии распределения стоимости ВВП. Члены домохозяйства получают первичные доходы в виде зар. платы, доходов от осуществления предпринимательской деятельности, от личного подсобного хозяйства, от собственности (с ц. б. , банковских вкладов, земли). Участие домохозяйств во вторичном распределении (перераспределении) ВВП осуществляется при уплате членами домохозяйств налогов и др. обязательных платежей, благодаря которым они могут получать вторичные доходы в виде пенсий, стипендий, помощи и т. п.

Возникновение финансов домохозяйств происходит на стадии распределения стоимости ВВП. Члены домохозяйства получают первичные доходы в виде зар. платы, доходов от осуществления предпринимательской деятельности, от личного подсобного хозяйства, от собственности (с ц. б. , банковских вкладов, земли). Участие домохозяйств во вторичном распределении (перераспределении) ВВП осуществляется при уплате членами домохозяйств налогов и др. обязательных платежей, благодаря которым они могут получать вторичные доходы в виде пенсий, стипендий, помощи и т. п.

Финансы домохозяйств - совокупность экономических отношений, которые возникают при создании, распределении и использовании денежных доходов, сбережений и денежных фондов граждан и членов их семей для удовлетворения личных потребностей домохозяйств.

Финансы домохозяйств - совокупность экономических отношений, которые возникают при создании, распределении и использовании денежных доходов, сбережений и денежных фондов граждан и членов их семей для удовлетворения личных потребностей домохозяйств.

распределительная - проявляется в отношениях между определенным домохозяйством и др.") Функции финансов домохозяйств: 1) распределительная - проявляется в отношениях между определенным домохозяйством и др. сферами или звеньями фин. системы (бюджетом, внебюдж. фондами, финансами предпр. ), создавая первичные или вторичные доходы, а также в распределении совокупного дохода домохозяйства между его членами. 2) регулирующая - заключается в возможности изменять (регулировать) полученный доход. 3) инвестиционная - обусловлена тем, что домохозяйства являются одним из важных поставщиков фин. рес-в для экономики, где ¼ часть национальных сбережений формируется именно за счет сбережений граждан. 4) контрольная, т. к. для поддержания определенного (достигнутого) уровня потребления домашнее хозяйство вынуждено контролировать распределение полученного дохода по различным фондам, а также отслеживать целевое использование средств из этих фондов.

Функции финансов домохозяйств: 1) распределительная - проявляется в отношениях между определенным домохозяйством и др. сферами или звеньями фин. системы (бюджетом, внебюдж. фондами, финансами предпр. ), создавая первичные или вторичные доходы, а также в распределении совокупного дохода домохозяйства между его членами. 2) регулирующая - заключается в возможности изменять (регулировать) полученный доход. 3) инвестиционная - обусловлена тем, что домохозяйства являются одним из важных поставщиков фин. рес-в для экономики, где ¼ часть национальных сбережений формируется именно за счет сбережений граждан. 4) контрольная, т. к. для поддержания определенного (достигнутого) уровня потребления домашнее хозяйство вынуждено контролировать распределение полученного дохода по различным фондам, а также отслеживать целевое использование средств из этих фондов.

Бюджет домохозяйства - баланс фактических доходов и расходов домохозяйства за определенный период времени (квартал, месяц, год).

Бюджет домохозяйства - баланс фактических доходов и расходов домохозяйства за определенный период времени (квартал, месяц, год).

Типичный бюджет домохозяйства имеет следующий вид

Типичный бюджет домохозяйства имеет следующий вид

В составе бюджета домохозяйства выделяют постоянные и переменные доходы и расходы. Постоянные доходы, как и постоянные расходы, присутствуют как в настоящем, так и будущих финансовых периодах. Примером постоянного финансового дохода может быть заработная плата по основному месту работы, пожизненная рента (например, заключение договоров пожизненного содержания). Доходы или расходы, которые в будущем могут исчезнуть, являются переменными доходами и расходами.

В составе бюджета домохозяйства выделяют постоянные и переменные доходы и расходы. Постоянные доходы, как и постоянные расходы, присутствуют как в настоящем, так и будущих финансовых периодах. Примером постоянного финансового дохода может быть заработная плата по основному месту работы, пожизненная рента (например, заключение договоров пожизненного содержания). Доходы или расходы, которые в будущем могут исчезнуть, являются переменными доходами и расходами.

Формирование и использование ресурсов домохозяйств зависит от двух основных факторов: внешних и внутренних. Внешнее влияние на формирование ресурсов домохозяйств осуществляется государством и отдельными юридическими лицами через систему пенсионного обеспечения, выплату стипендий, безвозмездное или льготное обучение, медицинское обслуживание, предоставление путевок и т. п. Внутренним фактором, который влияет на доходы домохозяйств, является хозяйственная деятельность домохозяйства, которая включает выполнение домашней работы, работу в личном подсобном хозяйстве, работу за пределами домохозяйства и деятельность домохозяйства как самостоятельной единицы на рынке товаров и услуг.

Формирование и использование ресурсов домохозяйств зависит от двух основных факторов: внешних и внутренних. Внешнее влияние на формирование ресурсов домохозяйств осуществляется государством и отдельными юридическими лицами через систему пенсионного обеспечения, выплату стипендий, безвозмездное или льготное обучение, медицинское обслуживание, предоставление путевок и т. п. Внутренним фактором, который влияет на доходы домохозяйств, является хозяйственная деятельность домохозяйства, которая включает выполнение домашней работы, работу в личном подсобном хозяйстве, работу за пределами домохозяйства и деятельность домохозяйства как самостоятельной единицы на рынке товаров и услуг.

Внешнее влияние на использование ресурсов домохозяйств выражается в политике государства и местных органов власти по уплате налогов, сборов и предоставлении льгот и выплаты помощи из соответствующих фондов денежных средств. Внутреннее влияние на использование ресурсов домохозяйств осуществляется в соответствии с приоритетами членов семьи.

Внешнее влияние на использование ресурсов домохозяйств выражается в политике государства и местных органов власти по уплате налогов, сборов и предоставлении льгот и выплаты помощи из соответствующих фондов денежных средств. Внутреннее влияние на использование ресурсов домохозяйств осуществляется в соответствии с приоритетами членов семьи.

городских и сельских домохозяйств Украине имеет определенные отличия:") Структура совокупных ресурсов (в %) городских и сельских домохозяйств Украине имеет определенные отличия:

Структура совокупных ресурсов (в %) городских и сельских домохозяйств Украине имеет определенные отличия:

Структура совокупных расходов городских и сельских домохозяйств Украины, %

Структура совокупных расходов городских и сельских домохозяйств Украины, %

Сбережения - часть денежных доходов населения, которая тратится на потребление и предназначенная для обеспечения потребностей в будущем. Выделяют мотивированные и немотивированные сбережения домохозяйств. Основные мотивы для осуществления сбережений можно объединить в такие группы: - приобретение дорогих товаров; - непредвиденные расходы; - расходы будущих периодов (свадьба, образование и др. ); - привычка экономить средства; - сбережение с целью получения прибыли.

Сбережения - часть денежных доходов населения, которая тратится на потребление и предназначенная для обеспечения потребностей в будущем. Выделяют мотивированные и немотивированные сбережения домохозяйств. Основные мотивы для осуществления сбережений можно объединить в такие группы: - приобретение дорогих товаров; - непредвиденные расходы; - расходы будущих периодов (свадьба, образование и др. ); - привычка экономить средства; - сбережение с целью получения прибыли.

Немотивированные сбережения домохозяйств возникают вследствие превышения платежеспособности над уровнем потребности. Это может происходить в таких случаях: - уровень доходов довольно большой, т. е. домохозяйство имеет возможность удовлетворить нынешние нужды; - уровень предложения и качество предлагаемых товаров или услуг не может удовлетворить спрос потребителей; - в государстве реализуется эффективная политика, направленная на повышение уровня сбережений домохозяйств.

Немотивированные сбережения домохозяйств возникают вследствие превышения платежеспособности над уровнем потребности. Это может происходить в таких случаях: - уровень доходов довольно большой, т. е. домохозяйство имеет возможность удовлетворить нынешние нужды; - уровень предложения и качество предлагаемых товаров или услуг не может удовлетворить спрос потребителей; - в государстве реализуется эффективная политика, направленная на повышение уровня сбережений домохозяйств.

По характеру мобилизации сбережения домохозяйств разделяют на организованные и неорганизованные. Организованные сбережения - сбережения населения, мобилизацию и размещение которых осуществляет банковская система или небанковские финансовокредитные учреждения. В Украине пока наиболее доступной формой организованных сбережений населения являются банковские депозиты. Неорганизованные денежные сбережения населения - сбережения, которые сохраняются непосредственно у населения денежной наличностью в национальной и иностранной валютах, а так же хранение средств в виде ценностей, драгоценных металлов, дорогих товаров продолжительного пользования и т. п. .

По характеру мобилизации сбережения домохозяйств разделяют на организованные и неорганизованные. Организованные сбережения - сбережения населения, мобилизацию и размещение которых осуществляет банковская система или небанковские финансовокредитные учреждения. В Украине пока наиболее доступной формой организованных сбережений населения являются банковские депозиты. Неорганизованные денежные сбережения населения - сбережения, которые сохраняются непосредственно у населения денежной наличностью в национальной и иностранной валютах, а так же хранение средств в виде ценностей, драгоценных металлов, дорогих товаров продолжительного пользования и т. п. .

Основными факторами, которые влияют на сберегательную активность домохозяйств в Украине: 1. Ожидания домохозяйством изменения цен и количества товаров на рынке. 2. Ожидание домохозяйством изменений в текущем доходе и общем финансовом положении в будущем. 3. Процентные ставки. 4. Налоговые ставки. 5. Развитие системы государственного социального обеспечения.

Основными факторами, которые влияют на сберегательную активность домохозяйств в Украине: 1. Ожидания домохозяйством изменения цен и количества товаров на рынке. 2. Ожидание домохозяйством изменений в текущем доходе и общем финансовом положении в будущем. 3. Процентные ставки. 4. Налоговые ставки. 5. Развитие системы государственного социального обеспечения.

Ожидания домохозяйством изменения цен и количества товаров на рынке: Если домохозяйство допускает увеличение цен на определенные ресурсы или их дефицит на рынке, считается, что это увеличит текущее потребление, чтобы приобрести товары по более низким ценам. Следовательно, сбережения уменьшатся. И наоборот, если можно ожидать уменьшение цен на потребительские товары, домохозяйство воздержится от текущего потребления, чтобы приобрести эти товары со временем по более низким ценам.

Ожидания домохозяйством изменения цен и количества товаров на рынке: Если домохозяйство допускает увеличение цен на определенные ресурсы или их дефицит на рынке, считается, что это увеличит текущее потребление, чтобы приобрести товары по более низким ценам. Следовательно, сбережения уменьшатся. И наоборот, если можно ожидать уменьшение цен на потребительские товары, домохозяйство воздержится от текущего потребления, чтобы приобрести эти товары со временем по более низким ценам.

Ожидание домохозяйством изменений в текущем доходе и общем финансовом положении в будущем: Если домохозяйство ожидает увеличение своего текущего дохода в будущем, оно будет свободнее распоряжаться своим текущим доходом сегодня и будет увеличивать текущее потребление, уменьшая тем самым долю средств на сбережении. Ожидание уменьшения своего текущего дохода в будущем способно уменьшить объемы потребления и увеличить, таким образом, объемы личных сбережений.

Ожидание домохозяйством изменений в текущем доходе и общем финансовом положении в будущем: Если домохозяйство ожидает увеличение своего текущего дохода в будущем, оно будет свободнее распоряжаться своим текущим доходом сегодня и будет увеличивать текущее потребление, уменьшая тем самым долю средств на сбережении. Ожидание уменьшения своего текущего дохода в будущем способно уменьшить объемы потребления и увеличить, таким образом, объемы личных сбережений.

Процентные ставки: Отдельные экономисты считают, что реальные процентные ставки не осуществляют значительного влияния на динамику сбережений, тем не менее, некоторые ученые отслеживают положительную связь между реальной процентной ставкой и объемом сбережений.

Процентные ставки: Отдельные экономисты считают, что реальные процентные ставки не осуществляют значительного влияния на динамику сбережений, тем не менее, некоторые ученые отслеживают положительную связь между реальной процентной ставкой и объемом сбережений.

Налоговые ставки: Увеличение налоговых ставок уменьшает доход домохозяйств и, как следствие, сокращает их потребление и сбережение. Развитие системы государственного социального обеспечения: Система социального обеспечения снижает мотивацию домохозяйств к созданию страхового запаса на случай непредвиденных событий (болезни), а также событий, которые оно может спрогнозировать (выход на пенсию).

Налоговые ставки: Увеличение налоговых ставок уменьшает доход домохозяйств и, как следствие, сокращает их потребление и сбережение. Развитие системы государственного социального обеспечения: Система социального обеспечения снижает мотивацию домохозяйств к созданию страхового запаса на случай непредвиденных событий (болезни), а также событий, которые оно может спрогнозировать (выход на пенсию).

СТРАХОВАНИЕ И СТРАХОВОЙ РЫНОК Страхование - это особая сфера перераспределительных отношений по формированию и использованию целевых фондов денежных средств для защиты имущественных интересов юридических и физических лиц и возмещению им материального ущерба при наступлении неблагоприятных явлений и событий.

СТРАХОВАНИЕ И СТРАХОВОЙ РЫНОК Страхование - это особая сфера перераспределительных отношений по формированию и использованию целевых фондов денежных средств для защиты имущественных интересов юридических и физических лиц и возмещению им материального ущерба при наступлении неблагоприятных явлений и событий.

рисковая (функция страховой защиты) заключается в том, что страхователь передает страховщику") Функции страхования: 1) рисковая (функция страховой защиты) заключается в том, что страхователь передает страховщику материальную ответственность за последствия риска в случае наступления страхового события; 2) превентивная, заключается в финансировании за счет средств страхового фонда мероприятий по уменьшению вероятности наступления страхового случая; 3) сберегательная функция дает возможность страхователю за счет страховых взносов накопить определенную страховую сумму при условии отсутствия страхового случая во время действия договора страхования;

Функции страхования: 1) рисковая (функция страховой защиты) заключается в том, что страхователь передает страховщику материальную ответственность за последствия риска в случае наступления страхового события; 2) превентивная, заключается в финансировании за счет средств страхового фонда мероприятий по уменьшению вероятности наступления страхового случая; 3) сберегательная функция дает возможность страхователю за счет страховых взносов накопить определенную страховую сумму при условии отсутствия страхового случая во время действия договора страхования;

инвестиционная функция предусматривает размещение временно свободных средств страховщика в разные активы на условиях") 4) инвестиционная функция предусматривает размещение временно свободных средств страховщика в разные активы на условиях возвратности, прибыльности и диверсификации; 5) функция формирования и использования страховых резервов — накопление страховщиком определенного капитала, достаточного для обеспечения покрытия ущерба (в случае их возникновения), причиненного страхователю стихийным бедствием, несчастным случаем или другим страховым событием; 6) контрольная функция, которая предусмотрена в целевом формировании и использовании денежных средств из страхового фонда;

4) инвестиционная функция предусматривает размещение временно свободных средств страховщика в разные активы на условиях возвратности, прибыльности и диверсификации; 5) функция формирования и использования страховых резервов — накопление страховщиком определенного капитала, достаточного для обеспечения покрытия ущерба (в случае их возникновения), причиненного страхователю стихийным бедствием, несчастным случаем или другим страховым событием; 6) контрольная функция, которая предусмотрена в целевом формировании и использовании денежных средств из страхового фонда;

Свободный выбор страховщика и вида страхования; 2) Принцип максимальной добросовестности сторон;") Принципы страхования: 1) Свободный выбор страховщика и вида страхования; 2) Принцип максимальной добросовестности сторон; 3) Принцип возмещения убытков в пределах реально причиненных потерь; 4) Принцип франшизы. Франшиза – определенная договором страхования часть убытков, которая в случае страхового случая не подлежит возмещению страховщиком. 5) Принцип суброгации. Сущность принципа заключается в переходе к страховщику, который уплатил страховое возмещение, права требований к лицу, виновному в убытке.

Принципы страхования: 1) Свободный выбор страховщика и вида страхования; 2) Принцип максимальной добросовестности сторон; 3) Принцип возмещения убытков в пределах реально причиненных потерь; 4) Принцип франшизы. Франшиза – определенная договором страхования часть убытков, которая в случае страхового случая не подлежит возмещению страховщиком. 5) Принцип суброгации. Сущность принципа заключается в переходе к страховщику, который уплатил страховое возмещение, права требований к лицу, виновному в убытке.

Принцип контрибуции. Сущность этого принципа состоит в праве страховщика на обращение к другим") 6) Принцип контрибуции. Сущность этого принципа состоит в праве страховщика на обращение к другим страховщикам, которые по переданным полисам несут ответственность перед одним и тем же конкретным страхователем с предложением разделить расходы по возмещению ущерба. 7) Принцип возвратности. Принцип предусматривает возврат страхователю страховых платежей в виде страхового возмещения в случае наступления страхового случая (при рисковом страховании) или страховой суммы (при страховании жизни).

6) Принцип контрибуции. Сущность этого принципа состоит в праве страховщика на обращение к другим страховщикам, которые по переданным полисам несут ответственность перед одним и тем же конкретным страхователем с предложением разделить расходы по возмещению ущерба. 7) Принцип возвратности. Принцип предусматривает возврат страхователю страховых платежей в виде страхового возмещения в случае наступления страхового случая (при рисковом страховании) или страховой суммы (при страховании жизни).

Классификация страхования 1. По формам проведения: добровольное и обязательное. 2. По сферам деятельности: страхование жизни и общее (рисковое) страхование. 3. В зависимости от объекта страхования выделяют следующие отрасли страхования: - личное страхование, при котором объектом страхования является жизнь, здоровье и трудоспособность граждан; - имущественное, при котором объектом страхования является имущество юридических и физических лиц; - страхование ответственности (объектом страхования является имущественные интересы, связанные с необходимостью произвести страхователем возмещение причиненного им ущерба третьим лицам.

Классификация страхования 1. По формам проведения: добровольное и обязательное. 2. По сферам деятельности: страхование жизни и общее (рисковое) страхование. 3. В зависимости от объекта страхования выделяют следующие отрасли страхования: - личное страхование, при котором объектом страхования является жизнь, здоровье и трудоспособность граждан; - имущественное, при котором объектом страхования является имущество юридических и физических лиц; - страхование ответственности (объектом страхования является имущественные интересы, связанные с необходимостью произвести страхователем возмещение причиненного им ущерба третьим лицам.

Понятие «страховой рынок» можно рассматривать как: - как сферу экономических отношений, где объектом купли-продажи выступает страховая защита и формируется спрос и предложение на нее. - как совокупность страховых организаций и страховых услуг. Объективными условиями функционирования страхового рынка является наличие: - потребности в страховых услугах; - объектов страхования; - субъектов страхования: страховщики, страхователи, страховые посредники: страх. агенты, брокеры, актуарии, аварийные комиссары и т. д.

Понятие «страховой рынок» можно рассматривать как: - как сферу экономических отношений, где объектом купли-продажи выступает страховая защита и формируется спрос и предложение на нее. - как совокупность страховых организаций и страховых услуг. Объективными условиями функционирования страхового рынка является наличие: - потребности в страховых услугах; - объектов страхования; - субъектов страхования: страховщики, страхователи, страховые посредники: страх. агенты, брокеры, актуарии, аварийные комиссары и т. д.

Финансовый рынок 1. Финансовый рынок в системе экономических отношений 2. Классификация финансового рынка 3. Характеристика инструментов финансового рынка 4. Финансовые посредники: классификация и функциональное назначение

Финансовый рынок 1. Финансовый рынок в системе экономических отношений 2. Классификация финансового рынка 3. Характеристика инструментов финансового рынка 4. Финансовые посредники: классификация и функциональное назначение

Финансовый рынок - совокупность экономических отношений, связанных с распределением финансовых ресурсов, куплей-продажей временно свободных денежных средств и ценных бумаг. Финансовый рынок – это рыночная структура, позволяющая аккумулировать и эффективно размещать финансовые ресурсы тех субъектов, которые имеют временно избыток этих ресурсов и направляющая их тем субъектам, которые в них временно нуждаются. Назначение финансового рынка состоит в посредничестве движению денежных средств от их владельцев (собственников) к пользователям.

Финансовый рынок - совокупность экономических отношений, связанных с распределением финансовых ресурсов, куплей-продажей временно свободных денежных средств и ценных бумаг. Финансовый рынок – это рыночная структура, позволяющая аккумулировать и эффективно размещать финансовые ресурсы тех субъектов, которые имеют временно избыток этих ресурсов и направляющая их тем субъектам, которые в них временно нуждаются. Назначение финансового рынка состоит в посредничестве движению денежных средств от их владельцев (собственников) к пользователям.

Особенностью финансового рынка является то, что он направляет финансовые ресурсы в сторону хорошо работающих, перспективных предприятий. Как правило, средства направляются от тех, кто не имеет возможности их эффективно использовать, к тем, кто использует их продуктивно. С организационной точки зрения финансовый рынок - совокупность финансовых учреждений, которые направляют поток денежных средств от владельцев к заемщикам, и наоборот: банки, валютные и фондовые биржи, негосуд. ПФ, СК, внебиржевые торговые системы и т. д. Объектами отношений на финансовом рынке являются денежно-кредитные ресурсы, ценные бумаги и финансовые услуги, субъектами отношений - государство, предприятия, граждане.

Особенностью финансового рынка является то, что он направляет финансовые ресурсы в сторону хорошо работающих, перспективных предприятий. Как правило, средства направляются от тех, кто не имеет возможности их эффективно использовать, к тем, кто использует их продуктивно. С организационной точки зрения финансовый рынок - совокупность финансовых учреждений, которые направляют поток денежных средств от владельцев к заемщикам, и наоборот: банки, валютные и фондовые биржи, негосуд. ПФ, СК, внебиржевые торговые системы и т. д. Объектами отношений на финансовом рынке являются денежно-кредитные ресурсы, ценные бумаги и финансовые услуги, субъектами отношений - государство, предприятия, граждане.

Основные функции финансового рынка: • активная мобилизация временно свободного капитала из разных источников; • эффективное распределение аккумулированного свободного капитала между многочисленными конечными его потребителями; • определение наиболее эффективных направлений размещения капитала с позиций обеспечения высокого уровня его доходности; • формирование рыночных цен на отдельные финансовые инструменты и услуги, которые наиболее объективным образом отображают соотношение между спросом и предложением;

Основные функции финансового рынка: • активная мобилизация временно свободного капитала из разных источников; • эффективное распределение аккумулированного свободного капитала между многочисленными конечными его потребителями; • определение наиболее эффективных направлений размещения капитала с позиций обеспечения высокого уровня его доходности; • формирование рыночных цен на отдельные финансовые инструменты и услуги, которые наиболее объективным образом отображают соотношение между спросом и предложением;

• осуществление квалифицированного посредничества между продавцами и покупателями финансовых инструментов; • создание условий для минимизации финансовых рисков; • ускорение оборота капитала, который оказывает содействие активизации экономических процессов в государстве. Органы, которые осуществляют регулирование финансового рынка в Украине: Гос. комиссия по регулированию рынков финансовых услуг и Гос. комиссия по ценным бумагам и фондовому рынку.

• осуществление квалифицированного посредничества между продавцами и покупателями финансовых инструментов; • создание условий для минимизации финансовых рисков; • ускорение оборота капитала, который оказывает содействие активизации экономических процессов в государстве. Органы, которые осуществляют регулирование финансового рынка в Украине: Гос. комиссия по регулированию рынков финансовых услуг и Гос. комиссия по ценным бумагам и фондовому рынку.

кредитный рынок (рынок банковских займов, заемного") Классификация финансового рынка По видам финансовых активов: а) кредитный рынок (рынок банковских займов, заемного капитала); б) рынок ценных бумаг (фондовый рынок); в) валютный рынок; г) рынок золота и других драгоценных металлов; д) рынок финансовых услуг.

Классификация финансового рынка По видам финансовых активов: а) кредитный рынок (рынок банковских займов, заемного капитала); б) рынок ценных бумаг (фондовый рынок); в) валютный рынок; г) рынок золота и других драгоценных металлов; д) рынок финансовых услуг.

рынок денег; б) рынок капиталов. По организационным формам") По периоду обращения финансовых активов: а) рынок денег; б) рынок капиталов. По организационным формам функционирования: а) организованный (биржевой) рынок, который представлен системой фондовых и валютных бирж. б) неорганизованный (внебиржевой) рынок, на котором осуществляется купля-продажа финансовых инструментов и услуг, соглашения по которым не регистрируются.

По периоду обращения финансовых активов: а) рынок денег; б) рынок капиталов. По организационным формам функционирования: а) организованный (биржевой) рынок, который представлен системой фондовых и валютных бирж. б) неорганизованный (внебиржевой) рынок, на котором осуществляется купля-продажа финансовых инструментов и услуг, соглашения по которым не регистрируются.

местный финансовый рынок; б) региональный финансовый рынок; в) национальный финансовый") По региональному признаку: а) местный финансовый рынок; б) региональный финансовый рынок; в) национальный финансовый рынок; г) мировой финансовый рынок. По условиям обращения финансовых инструментов: а) первичный рынок, на котором осуществляется первичное размещение вновь выпущенных ценных бумаг среди инвесторов; б) вторичный рынок, где оборачиваются ценные бумаги, проданные на первичном рынке.

По региональному признаку: а) местный финансовый рынок; б) региональный финансовый рынок; в) национальный финансовый рынок; г) мировой финансовый рынок. По условиям обращения финансовых инструментов: а) первичный рынок, на котором осуществляется первичное размещение вновь выпущенных ценных бумаг среди инвесторов; б) вторичный рынок, где оборачиваются ценные бумаги, проданные на первичном рынке.

рынок с немедленной (срочной) реализацией соглашений (рынок") По скорости реализации соглашений: а) рынок с немедленной (срочной) реализацией соглашений (рынок "спот"), на котором соглашения осуществляются за короткий срок (как правило, до трех дней); б) рынок с реализацией соглашений в будущем (форвардный, фьючерсный, опционный рынки и т. д. ).

По скорости реализации соглашений: а) рынок с немедленной (срочной) реализацией соглашений (рынок "спот"), на котором соглашения осуществляются за короткий срок (как правило, до трех дней); б) рынок с реализацией соглашений в будущем (форвардный, фьючерсный, опционный рынки и т. д. ).

Форвардный рынок - рынок, на котором заключаются контракты о поставке валюты, товаров или ценных бумаг в будущем. Форвардные контракты заключаются вне биржи. Фьючерсный рынок - рынок, на котором покупаются или продаются контракты на будущую поставку предмета контракта. Фьючерсные контракты заключаются на бирже. Опцион — договор, по которому потенциальный покупатель или потенциальный продавец получает право, но не обязательство, совершить покупку или продажу актива (товара, ценной бумаги) по заранее оговорённой цене в определённый договором момент в будущем или на протяжении определённого отрезка времени.

Форвардный рынок - рынок, на котором заключаются контракты о поставке валюты, товаров или ценных бумаг в будущем. Форвардные контракты заключаются вне биржи. Фьючерсный рынок - рынок, на котором покупаются или продаются контракты на будущую поставку предмета контракта. Фьючерсные контракты заключаются на бирже. Опцион — договор, по которому потенциальный покупатель или потенциальный продавец получает право, но не обязательство, совершить покупку или продажу актива (товара, ценной бумаги) по заранее оговорённой цене в определённый договором момент в будущем или на протяжении определённого отрезка времени.

Характеристика инструментов финансового рынка Операции на финансовом рынке осуществляются с помощью инструментов. финансовых Финансовые инструменты - разнообразные финансовые активы, которые оборачиваются на рынке, имеют денежную стоимость и с помощью которых осуществляются операции на финансовом рынке. Основными инструментами на финансовом рынке являются наличные деньги, банковские кредиты, ценные бумаги.

Характеристика инструментов финансового рынка Операции на финансовом рынке осуществляются с помощью инструментов. финансовых Финансовые инструменты - разнообразные финансовые активы, которые оборачиваются на рынке, имеют денежную стоимость и с помощью которых осуществляются операции на финансовом рынке. Основными инструментами на финансовом рынке являются наличные деньги, банковские кредиты, ценные бумаги.

инструменты кредитного рынка (деньги") Классификация инструментов финансового рынка 1. По видам финансовых рынков: а) инструменты кредитного рынка (деньги и расчетные документы, которые оборачиваются на денежном рынке); б) инструменты фондового рынка (ценные бумаги, которые оборачиваются на этом рынке); в) инструменты валютного рынка (ин. валюта, расчетные валютные документы, а также отдельные виды ценных бумаг, которые обслуживают этот рынок); г) инструменты рынка финансовых услуг (фин. услуги, которые предоставляются фин. учреждениями субъектам финансовых отношений); д) инструменты рынка золота (серебра, платины): названные виды ценных металлов, которые используют для формирования фин. резервов, а также ц. б. , которые обслуживают этот рынок.

Классификация инструментов финансового рынка 1. По видам финансовых рынков: а) инструменты кредитного рынка (деньги и расчетные документы, которые оборачиваются на денежном рынке); б) инструменты фондового рынка (ценные бумаги, которые оборачиваются на этом рынке); в) инструменты валютного рынка (ин. валюта, расчетные валютные документы, а также отдельные виды ценных бумаг, которые обслуживают этот рынок); г) инструменты рынка финансовых услуг (фин. услуги, которые предоставляются фин. учреждениями субъектам финансовых отношений); д) инструменты рынка золота (серебра, платины): названные виды ценных металлов, которые используют для формирования фин. резервов, а также ц. б. , которые обслуживают этот рынок.

краткосрочные финансовые инструменты (с периодом обращения до одного года),") 2. По периоду обращения: а) краткосрочные финансовые инструменты (с периодом обращения до одного года), которые обслуживают операции на рынке денег; б) долгосрочные финансовые инструменты (с периодом обращения больше одного года), которые обслуживают операции на рынке капиталов.

2. По периоду обращения: а) краткосрочные финансовые инструменты (с периодом обращения до одного года), которые обслуживают операции на рынке денег; б) долгосрочные финансовые инструменты (с периодом обращения больше одного года), которые обслуживают операции на рынке капиталов.