Гос-финансы (360).ppt

- Количество слайдов: 96

ФИНАНСЫ Лектор: доц. Герасимова Ирина Юрьевна

ФИНАНСЫ Лектор: доц. Герасимова Ирина Юрьевна

Классификация бюджета Бюджет как экономическую категорию можно разделить по ряду признаков: 1. по уровню аккумулирования фин. ресурсов: гос. и местные бюджеты; 2. по характеру использования бюджетных средств: на общий и специальный фонд (общий фонд наполняется за счет поступления налогов и других платежей спец. фонд - это средства на спец. или целевые программы правительства).

Классификация бюджета Бюджет как экономическую категорию можно разделить по ряду признаков: 1. по уровню аккумулирования фин. ресурсов: гос. и местные бюджеты; 2. по характеру использования бюджетных средств: на общий и специальный фонд (общий фонд наполняется за счет поступления налогов и других платежей спец. фонд - это средства на спец. или целевые программы правительства).

3. по влиянию мероприятий, финансируемых из бюджета на экономич. развитие страны: на бюджет текущих расходов и бюджет развития Бюджет развития обеспечивает выполнение целевых правительственных программ и направлен на создание материальнотехнической базы будущих доходов (затраты на информатизацию, строительство и т. д. ) Бюджет текущих расходов направлен на содержание бюджетных организаций и социальную защиту населения

3. по влиянию мероприятий, финансируемых из бюджета на экономич. развитие страны: на бюджет текущих расходов и бюджет развития Бюджет развития обеспечивает выполнение целевых правительственных программ и направлен на создание материальнотехнической базы будущих доходов (затраты на информатизацию, строительство и т. д. ) Бюджет текущих расходов направлен на содержание бюджетных организаций и социальную защиту населения

3. по влиянию мероприятий, финансируемых из бюджета на экономич. развитие страны: на бюджет текущих расходов и бюджет развития Бюджет развития обеспечивает выполнение целевых правительственных программ и направлен на создание материально-технической базы будущих доходов (затраты на информатизацию, строительство и т. д. ) Бюджет текущих расходов направлен на содержание бюджетных организаций и социальную защиту населения 4. по источнику формирования: налоговые поступления и неналоговые.

3. по влиянию мероприятий, финансируемых из бюджета на экономич. развитие страны: на бюджет текущих расходов и бюджет развития Бюджет развития обеспечивает выполнение целевых правительственных программ и направлен на создание материально-технической базы будущих доходов (затраты на информатизацию, строительство и т. д. ) Бюджет текущих расходов направлен на содержание бюджетных организаций и социальную защиту населения 4. по источнику формирования: налоговые поступления и неналоговые.

Тема: НАЛОГИ. НАЛОГОВАЯ СИСТЕМА 1. Сущность, необходимость и виды налогов. 2. Налоговая политика государства, ее задания и принципы организации. 3. Налоговая система. Научные основы построения оптимальной налоговой системы. 4. Организация налоговой роботы и деятельность государственной налоговой службы.

Тема: НАЛОГИ. НАЛОГОВАЯ СИСТЕМА 1. Сущность, необходимость и виды налогов. 2. Налоговая политика государства, ее задания и принципы организации. 3. Налоговая система. Научные основы построения оптимальной налоговой системы. 4. Организация налоговой роботы и деятельность государственной налоговой службы.

1. Сущность, необходимость и виды налогов Источник налогов - ВВП (часть ВВП в форме налогов направляется на общегосударственные нужды) Необходимость налогов: n n формирование доходов государства; перераспределение ВВП в территориальном и отраслевом аспектах, а также между разными социальными группами.

1. Сущность, необходимость и виды налогов Источник налогов - ВВП (часть ВВП в форме налогов направляется на общегосударственные нужды) Необходимость налогов: n n формирование доходов государства; перераспределение ВВП в территориальном и отраслевом аспектах, а также между разными социальными группами.

Экономическую категорию «налог» следует рассматривать в таких аспектах: nпо экономической сущности; nс организационно-правовой стороны. По экономической сущности налоги - это денежные отношения между государством и юридическими (физическими) лицами по поводу принудительного изъятия части созданной стоимости и формирования фонда финансовых ресурсов государства. Процесс принудительного отчуждения части доходов юридических лиц и граждан на общественные нужды характеризует одностороннее движение стоимости (от налогоплательщика к государству) без эквивалентного обмена. С организационно-правовой стороны налог - это обязательный платеж, который поступает в бюджетный фонд в определенных законом размерах и установленные сроки.

Экономическую категорию «налог» следует рассматривать в таких аспектах: nпо экономической сущности; nс организационно-правовой стороны. По экономической сущности налоги - это денежные отношения между государством и юридическими (физическими) лицами по поводу принудительного изъятия части созданной стоимости и формирования фонда финансовых ресурсов государства. Процесс принудительного отчуждения части доходов юридических лиц и граждан на общественные нужды характеризует одностороннее движение стоимости (от налогоплательщика к государству) без эквивалентного обмена. С организационно-правовой стороны налог - это обязательный платеж, который поступает в бюджетный фонд в определенных законом размерах и установленные сроки.

Налог – это экономическая категория, которая выражает совокупность экономических отношений, определенных исключительно законодательством между государством и юридическими и физический лицами по поводу безвозмездного, обязательного, безвозвратного взыскания средств в бюджет для финансирования государственных нужд.

Налог – это экономическая категория, которая выражает совокупность экономических отношений, определенных исключительно законодательством между государством и юридическими и физический лицами по поводу безвозмездного, обязательного, безвозвратного взыскания средств в бюджет для финансирования государственных нужд.

Но не все обязательные платежи, которые поступают в централизованные денежные фонды государства, называются налогами. В современной финансовой науке и налоговом законодательстве используются три основных термина, которые отображают платежи государству — плата, отчисления, налог. Плата и отчисления могут платиться как государству, так и другим юридическим лицам, в отличие от налогов.

Но не все обязательные платежи, которые поступают в централизованные денежные фонды государства, называются налогами. В современной финансовой науке и налоговом законодательстве используются три основных термина, которые отображают платежи государству — плата, отчисления, налог. Плата и отчисления могут платиться как государству, так и другим юридическим лицам, в отличие от налогов.

предусматривает определенную эквивалентность отношений плательщика с") Плата (отвечает на вопрос «за что? » ) предусматривает определенную эквивалентность отношений плательщика с государством. Например: государственная пошлина, сборы за специальное использование природных ресурсов, за загрязнение окружающей среды, рентные платежи, плата за торговый патент и т. д. ). Все это является платой за услуги, которые предоставляются государством, платой за получение разрешения за какую-то деятельность и т. д. Плата не является налогом, т. к. не отображает перераспределения доходов.

Плата (отвечает на вопрос «за что? » ) предусматривает определенную эквивалентность отношений плательщика с государством. Например: государственная пошлина, сборы за специальное использование природных ресурсов, за загрязнение окружающей среды, рентные платежи, плата за торговый патент и т. д. ). Все это является платой за услуги, которые предоставляются государством, платой за получение разрешения за какую-то деятельность и т. д. Плата не является налогом, т. к. не отображает перераспределения доходов.

предполагают целевое назначение платежей. Использовать их") Отчисления (отвечают на вопрос «на что? » ) предполагают целевое назначение платежей. Использовать их не по назначению нельзя. Примеры: сбор за геологоразведочные работы, сбор в государственные внебюджетные целевые фонды.

Отчисления (отвечают на вопрос «на что? » ) предполагают целевое назначение платежей. Использовать их не по назначению нельзя. Примеры: сбор за геологоразведочные работы, сбор в государственные внебюджетные целевые фонды.

Отчисления (отвечают на вопрос «на что?") Плата (отвечает на вопрос «за что? » ) Отчисления (отвечают на вопрос «на что? » ) Налоги (отвечают на вопрос «для чего? » ) для выполнения государством своих функций.

Плата (отвечает на вопрос «за что? » ) Отчисления (отвечают на вопрос «на что? » ) Налоги (отвечают на вопрос «для чего? » ) для выполнения государством своих функций.

Характерные особенности налогов в сравнении с другими обязательными платежами в бюджет: nобязательный характер (за нарушение установленного срока оплаты, размера платежа или уклонение от уплаты предусматривается ответственность); nотносительная безвозвратность (государство не берет на себя обязательство предоставить каждому плательщику определенный эквивалент платежа); nплатится только в бюджет; nне имеет целевого назначения.

Характерные особенности налогов в сравнении с другими обязательными платежами в бюджет: nобязательный характер (за нарушение установленного срока оплаты, размера платежа или уклонение от уплаты предусматривается ответственность); nотносительная безвозвратность (государство не берет на себя обязательство предоставить каждому плательщику определенный эквивалент платежа); nплатится только в бюджет; nне имеет целевого назначения.

– физическое или юридическое лицо,") Каждый налог содержит следующие основные элементы: Субъект налога (налогоплательщик) – физическое или юридическое лицо, на которое законом возложена обязанность уплачивать налог. Объект налога – предмет, подлежащий обложению (доход, имущество, товар). Часто название налога вытекает из объекта. Например, земельный налог, подоходный налог.

Каждый налог содержит следующие основные элементы: Субъект налога (налогоплательщик) – физическое или юридическое лицо, на которое законом возложена обязанность уплачивать налог. Объект налога – предмет, подлежащий обложению (доход, имущество, товар). Часто название налога вытекает из объекта. Например, земельный налог, подоходный налог.

Единица обложения – единица измерения объекта налогообложения (по подоходному налогу – денежная единица страны; по земельному налогу – гектар, акр, т. е. сотка). Налоговая ставка - законодательно установленный размер налога на единицу налогообложения. Налоговые льготы – полное или частичное освобождение от налогов (введение необлагаемого минимума, понижение ставок налога, предоставление налогового кредита и др. ).

Единица обложения – единица измерения объекта налогообложения (по подоходному налогу – денежная единица страны; по земельному налогу – гектар, акр, т. е. сотка). Налоговая ставка - законодательно установленный размер налога на единицу налогообложения. Налоговые льготы – полное или частичное освобождение от налогов (введение необлагаемого минимума, понижение ставок налога, предоставление налогового кредита и др. ).

Функция налога- это проявление его сущности в действии, способ выражения его свойств. Функции налогов: - фискальная; - распределительная; - регулирующая; - стимулирующая.

Функция налога- это проявление его сущности в действии, способ выражения его свойств. Функции налогов: - фискальная; - распределительная; - регулирующая; - стимулирующая.

: - прямые – обязательные платежи,") Классификация налогов: 1. В зависимости от формы налогообложения (изъятия): - прямые – обязательные платежи, которые напрямую платятся плательщиком в бюджет в зависимости от размера объекта налогообложения. Они построены по принципу прогрессивной шкалы, т. е. больший размер платит тот, кто получает больший доход. - косвенные - обязательные платежи, которые устанавливаются на отдельные товары (работы, услуги), включаются в цену изделия (товара, услуги) и платятся потребителем: НДС, акцизный сбор, пошлина.

Классификация налогов: 1. В зависимости от формы налогообложения (изъятия): - прямые – обязательные платежи, которые напрямую платятся плательщиком в бюджет в зависимости от размера объекта налогообложения. Они построены по принципу прогрессивной шкалы, т. е. больший размер платит тот, кто получает больший доход. - косвенные - обязательные платежи, которые устанавливаются на отдельные товары (работы, услуги), включаются в цену изделия (товара, услуги) и платятся потребителем: НДС, акцизный сбор, пошлина.

2. В зависимости от органа, который устанавливают налоги: - общегосударственные налоги могут формировать доходную часть как государственного, так и местных бюджетов. - местные налоги и сборы - поступают только в местные бюджеты.

2. В зависимости от органа, который устанавливают налоги: - общегосударственные налоги могут формировать доходную часть как государственного, так и местных бюджетов. - местные налоги и сборы - поступают только в местные бюджеты.

3. В зависимости от субъекта - налогоплательщика: - налоги, которые поступают от физический лиц: (налог на доходы с физических лиц, налог на промысел, плата за землю, пошлина, торговый патент). - налоги, которые поступают от юридических лиц (налог на прибыль); - налоги, которые поступают как от юридических, так и физических лиц (налог с владельцев транспортных средств).

3. В зависимости от субъекта - налогоплательщика: - налоги, которые поступают от физический лиц: (налог на доходы с физических лиц, налог на промысел, плата за землю, пошлина, торговый патент). - налоги, которые поступают от юридических лиц (налог на прибыль); - налоги, которые поступают как от юридических, так и физических лиц (налог с владельцев транспортных средств).

4. По уровню бюджета, в который зачисляется налоговый платеж: - закрепленные налоги - которые поступают только в один уровень бюджетной системы (все местные налоги). - регулирующие налоги - которые поступают одновременно в разные бюджеты.

4. По уровню бюджета, в который зачисляется налоговый платеж: - закрепленные налоги - которые поступают только в один уровень бюджетной системы (все местные налоги). - регулирующие налоги - которые поступают одновременно в разные бюджеты.

: - налоги на потребление; -") 5. По объекту налогообложения (т. е. по налоговой базе): - налоги на потребление; - ресурсные налоги; - налоги на доходы; - налоги на имущество.

5. По объекту налогообложения (т. е. по налоговой базе): - налоги на потребление; - ресурсные налоги; - налоги на доходы; - налоги на имущество.

6. По источнику налоговой базы: выделяют налоги, которые платятся за счет: - индивидуального дохода (налог на доходы физических лиц); - дохода от продажи (налог на добавленную стоимость); - финансового результата деятельности (налог на прибыль); - расходов предприятия (сбор на обязательное социальное страхование)

6. По источнику налоговой базы: выделяют налоги, которые платятся за счет: - индивидуального дохода (налог на доходы физических лиц); - дохода от продажи (налог на добавленную стоимость); - финансового результата деятельности (налог на прибыль); - расходов предприятия (сбор на обязательное социальное страхование)

7. В зависимости от периодичности взимания: - разовые - налоги, которые платятся один раз на протяжении определенного времени. - систематические (регулярные) - налоги, которые взимаются регулярно, через определенные промежутки времени и на протяжении всего периода владения или деятельности плательщика.

7. В зависимости от периодичности взимания: - разовые - налоги, которые платятся один раз на протяжении определенного времени. - систематические (регулярные) - налоги, которые взимаются регулярно, через определенные промежутки времени и на протяжении всего периода владения или деятельности плательщика.

2. Налоговая политика государства, ее задачи и принципы организации Налоговая политика система мероприятий государства в области налогов, составная часть финансовой политики государства.

2. Налоговая политика государства, ее задачи и принципы организации Налоговая политика система мероприятий государства в области налогов, составная часть финансовой политики государства.

Задача налоговой политики – обеспечение государства финансовыми ресурсами, создание условий для регулирования хозяйства страны в целом, сглаживание возникающих в процессе рыночных отношений неровностей в уровнях доходов населения.

Задача налоговой политики – обеспечение государства финансовыми ресурсами, создание условий для регулирования хозяйства страны в целом, сглаживание возникающих в процессе рыночных отношений неровностей в уровнях доходов населения.

Главные принципы организации налоговой политики 1. Обеспечение реализации главных направлений государственной финансовой политики на основе эффективного осуществления государственной налоговой политики. 2. Стабильность нормативно-правового обеспечения, регулирующего налоговую систему государства и сокращение числа подзаконных актов, которые не должны противоречить актам законодательства.

Главные принципы организации налоговой политики 1. Обеспечение реализации главных направлений государственной финансовой политики на основе эффективного осуществления государственной налоговой политики. 2. Стабильность нормативно-правового обеспечения, регулирующего налоговую систему государства и сокращение числа подзаконных актов, которые не должны противоречить актам законодательства.

3. Экономическая заинтересованность. В уплате налогов должны быть заинтересованные как плательщики (юридическое и физический лица), так и государство, которое должно проявлять заботу о росте благосостояния населения, и выполнять в полном объеме социальные и другие функции.

3. Экономическая заинтересованность. В уплате налогов должны быть заинтересованные как плательщики (юридическое и физический лица), так и государство, которое должно проявлять заботу о росте благосостояния населения, и выполнять в полном объеме социальные и другие функции.

4. Принцип выгодности. Налогоплательщик должен получить от общества такую часть благ или услуг, которая, на его взгляд, была бы адекватна их стоимости. Под общим благом понимают те выгоды, которые финансируются за счет бюджета и которые может получить налогоплательщик.

4. Принцип выгодности. Налогоплательщик должен получить от общества такую часть благ или услуг, которая, на его взгляд, была бы адекватна их стоимости. Под общим благом понимают те выгоды, которые финансируются за счет бюджета и которые может получить налогоплательщик.

5. Экономическая эффективность. Расходы, связанные с организацией налоговой деятельности и сбором налогов, должны быть значительно меньшими, чем результаты этой работы. Это зависит от отношения налогоплательщика к выполнению своих налоговых обязательств, а также от организации работы работников налоговых служб. 6. Гибкость. Государственная налоговая политика должна приспосабливаться к действующей экономической системе, отображать изменения, которые происходят в стране. С другой стороны, это не должно противоречить принципу стабильности нормативно-правовой базы. Налогоплательщик должен быть уверен, что деятельность, которую он ведет или начинает, не станет для него убыточной со временем.

5. Экономическая эффективность. Расходы, связанные с организацией налоговой деятельности и сбором налогов, должны быть значительно меньшими, чем результаты этой работы. Это зависит от отношения налогоплательщика к выполнению своих налоговых обязательств, а также от организации работы работников налоговых служб. 6. Гибкость. Государственная налоговая политика должна приспосабливаться к действующей экономической системе, отображать изменения, которые происходят в стране. С другой стороны, это не должно противоречить принципу стабильности нормативно-правовой базы. Налогоплательщик должен быть уверен, что деятельность, которую он ведет или начинает, не станет для него убыточной со временем.

Тема: Бюджетная система 1. Социально-экономическая сущность, необходимость и назначение бюджета 2. Бюджетная политика и бюджетный механизм 3. Бюджетное устройство и бюджетная система 4. Экономическая сущность и состав доходов бюджета 5. Расходы бюджета, их сущность, состав и классификация 6. Бюджетные права и бюджетная инициатива 7. Бюджетный процесс

Тема: Бюджетная система 1. Социально-экономическая сущность, необходимость и назначение бюджета 2. Бюджетная политика и бюджетный механизм 3. Бюджетное устройство и бюджетная система 4. Экономическая сущность и состав доходов бюджета 5. Расходы бюджета, их сущность, состав и классификация 6. Бюджетные права и бюджетная инициатива 7. Бюджетный процесс

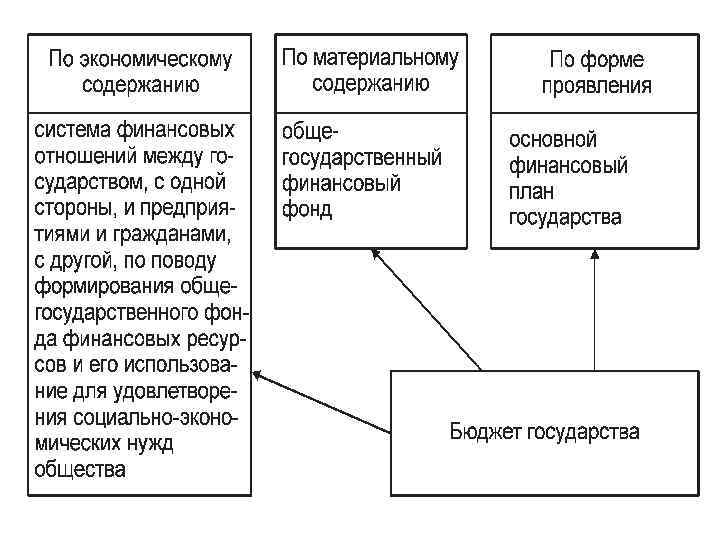

budget — сумка, кошелек. Основным источником формирования бюджета является ВВП. Кроме ВВП источником бюджета является национальное богатство и внешние поступления. Бюджет выполняет 2 функции: распределительную и контрольную.

budget — сумка, кошелек. Основным источником формирования бюджета является ВВП. Кроме ВВП источником бюджета является национальное богатство и внешние поступления. Бюджет выполняет 2 функции: распределительную и контрольную.

Необходимость бюджета: бюджет является важным инструментом влияния на развитие экономики и социальной сферы. С помощью бюджета государство, осуществляя распределение и перераспределение ВВП, может изменять структуру производства, влиять на результаты хозяйствования, осуществлять социальные преобразования. Ни одно другое звено финансовой системы не осуществляет такого многогранного (межотраслевого, межтерриториального и т. д. ) и многоуровневого (областной, городской, районный и т. д. ) перераспределения средств.

Необходимость бюджета: бюджет является важным инструментом влияния на развитие экономики и социальной сферы. С помощью бюджета государство, осуществляя распределение и перераспределение ВВП, может изменять структуру производства, влиять на результаты хозяйствования, осуществлять социальные преобразования. Ни одно другое звено финансовой системы не осуществляет такого многогранного (межотраслевого, межтерриториального и т. д. ) и многоуровневого (областной, городской, районный и т. д. ) перераспределения средств.

Назначение бюджета - обеспечить финансовыми ресурсами нужды экономического и социального развития на основе распределения и перераспределения ВВП в стране.

Назначение бюджета - обеспечить финансовыми ресурсами нужды экономического и социального развития на основе распределения и перераспределения ВВП в стране.

СПЕЦИФИЧЕСКИЕ ПРИЗНАКИ БЮДЖЕТА Перераспределительный характер Всеохватывающий характер Законодательный характер Перераспределение ВВП между отраслями, регионами, населением Бюджетными отношениями охвачены все юр. и физ. лица Регулируются законодательными и нормативными актами Бюджетный кодекс Украины Закон о гос. бюджете на текущий год Законы, регулирующие поступления доходов и финансирование расходов бюджету

СПЕЦИФИЧЕСКИЕ ПРИЗНАКИ БЮДЖЕТА Перераспределительный характер Всеохватывающий характер Законодательный характер Перераспределение ВВП между отраслями, регионами, населением Бюджетными отношениями охвачены все юр. и физ. лица Регулируются законодательными и нормативными актами Бюджетный кодекс Украины Закон о гос. бюджете на текущий год Законы, регулирующие поступления доходов и финансирование расходов бюджету

Согласно Бюджетного кодекса Украины бюджет – это план формирования и использования финансовых ресурсов для обеспечения заданий и функций, которые осуществляются органами гос. власти, органами власти АРК и органами местного самоуправления в течение бюджетного периода.

Согласно Бюджетного кодекса Украины бюджет – это план формирования и использования финансовых ресурсов для обеспечения заданий и функций, которые осуществляются органами гос. власти, органами власти АРК и органами местного самоуправления в течение бюджетного периода.

Бюджетная политика и бюджетный механизм Бюджетная политика является составляющей финансовой политики государства. Бюджетная политика — это деятельность государственных органов власти и управления по формированию, исполнению и регулированию государственного бюджета страны с целью обеспечения социальноэкономического развития и стратегических приоритетов государства.

Бюджетная политика и бюджетный механизм Бюджетная политика является составляющей финансовой политики государства. Бюджетная политика — это деятельность государственных органов власти и управления по формированию, исполнению и регулированию государственного бюджета страны с целью обеспечения социальноэкономического развития и стратегических приоритетов государства.

Формируя бюджетную политику, государство должно придерживаться таких основных условий: - учитывать требования всех объективных экономических законов и закономерностей развития общества; - изучать и учитывать предыдущий опыт хозяйственного, финансового и бюджетного развития; - изучать и учитывать предыдущий опыт других стран - учитывать особенности внутренней и международной обстановки; - придерживаться комплексного подхода в разработке и реализации мероприятий бюджетной политики, политики в сфере финансов, ценообразования, кредита, зар. платы и т. д.

Формируя бюджетную политику, государство должно придерживаться таких основных условий: - учитывать требования всех объективных экономических законов и закономерностей развития общества; - изучать и учитывать предыдущий опыт хозяйственного, финансового и бюджетного развития; - изучать и учитывать предыдущий опыт других стран - учитывать особенности внутренней и международной обстановки; - придерживаться комплексного подхода в разработке и реализации мероприятий бюджетной политики, политики в сфере финансов, ценообразования, кредита, зар. платы и т. д.

На бюджетную политику влияют внутренние и внешние факторы. К внутренним факторам относят: - состояние развития экономики и социальной сферы; - организация денежного оборота; - стабильность денежной единицы; - состояние развития кредитования и т. д.

На бюджетную политику влияют внутренние и внешние факторы. К внутренним факторам относят: - состояние развития экономики и социальной сферы; - организация денежного оборота; - стабильность денежной единицы; - состояние развития кредитования и т. д.

К внешним факторам относят: - зависимость государства от экономических взаимоотношений с другими государствами относительно поставок топлива, сырья, материалов, обмена технологиями, - экспортные возможности самого государства, ее интеграцию с мировыми системами и т. п.

К внешним факторам относят: - зависимость государства от экономических взаимоотношений с другими государствами относительно поставок топлива, сырья, материалов, обмена технологиями, - экспортные возможности самого государства, ее интеграцию с мировыми системами и т. п.

В зависимости от периода и характера заданий, которые решаются, бюджетную политику делят на бюджетную стратегию и бюджетную тактику. Бюджетная стратегия – длительный курс бюджетной политики, рассчитанный на перспективу; предусматривает решение глобальных целей и заданий. Бюджетная тактика охватывает текущие вопросы и направлена на решение задач конкретного этапа развития общества.

В зависимости от периода и характера заданий, которые решаются, бюджетную политику делят на бюджетную стратегию и бюджетную тактику. Бюджетная стратегия – длительный курс бюджетной политики, рассчитанный на перспективу; предусматривает решение глобальных целей и заданий. Бюджетная тактика охватывает текущие вопросы и направлена на решение задач конкретного этапа развития общества.

Основы бюджетной политики в Украине определяются: - Конституцией Украины, - Бюджетным кодексом Украины, - ежегодными постановлениями ВРУ об основных направлениях бюджетной политики на следующий бюджетный год, - ежегодными законами Украины о Государственном бюджете Украины на следующий бюджетный год,

Основы бюджетной политики в Украине определяются: - Конституцией Украины, - Бюджетным кодексом Украины, - ежегодными постановлениями ВРУ об основных направлениях бюджетной политики на следующий бюджетный год, - ежегодными законами Украины о Государственном бюджете Украины на следующий бюджетный год,

- прогнозом показателей сводного бюджета по основным видам доходов, расходов и финансирования на долгосрочную перспективу, - постановлениями КМУ по бюджетным вопросам и вопросов социальноэкономического развития страны, - законами Украины о местном самоуправлении, о местных государственных администрациях и другими законодательными актами, - и т. д.

- прогнозом показателей сводного бюджета по основным видам доходов, расходов и финансирования на долгосрочную перспективу, - постановлениями КМУ по бюджетным вопросам и вопросов социальноэкономического развития страны, - законами Украины о местном самоуправлении, о местных государственных администрациях и другими законодательными актами, - и т. д.

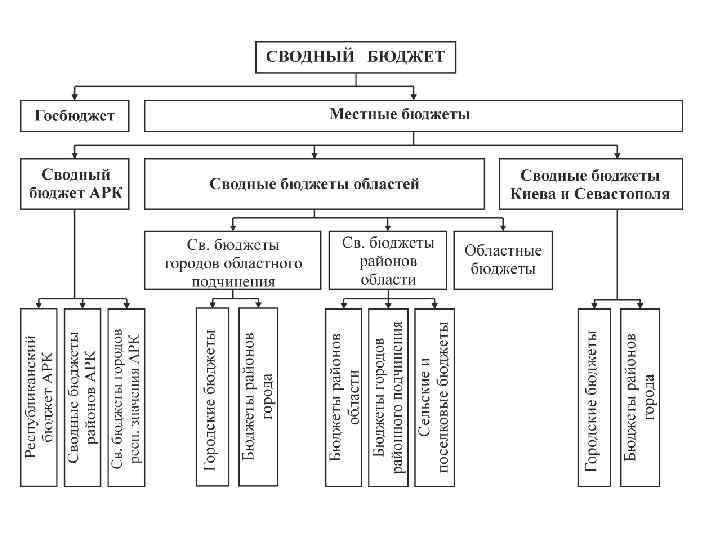

Бюджетное устройство и бюджетная система Бюджетное устройство – это организация и принципы построения бюджетной системы, т. е. оно показывает, каким образом построена бюджетная система.

Бюджетное устройство и бюджетная система Бюджетное устройство – это организация и принципы построения бюджетной системы, т. е. оно показывает, каким образом построена бюджетная система.

Бюджетная система – это совокупность всех бюджетов, действующих на территории страны. В основе построения бюджетной системы лежит административно-территориальное деление государства. Бюджетная система Украины была сформирована на основании Закона «О бюджетной системе» . Ее функционирование регламентируется нормами Бюджетного кодекса.

Бюджетная система – это совокупность всех бюджетов, действующих на территории страны. В основе построения бюджетной системы лежит административно-территориальное деление государства. Бюджетная система Украины была сформирована на основании Закона «О бюджетной системе» . Ее функционирование регламентируется нормами Бюджетного кодекса.

бюджет") Взаимосвязь между всеми звеньями бюджетной системы обеспечивается с помощью сводных бюджетов. Сводный (консолидированный) бюджет – совокупность всех показателей бюджетов, которые входят в состав бюджетной системы. Он используются для анализа и прогнозирования экономического и социального развития государства.

Взаимосвязь между всеми звеньями бюджетной системы обеспечивается с помощью сводных бюджетов. Сводный (консолидированный) бюджет – совокупность всех показателей бюджетов, которые входят в состав бюджетной системы. Он используются для анализа и прогнозирования экономического и социального развития государства.

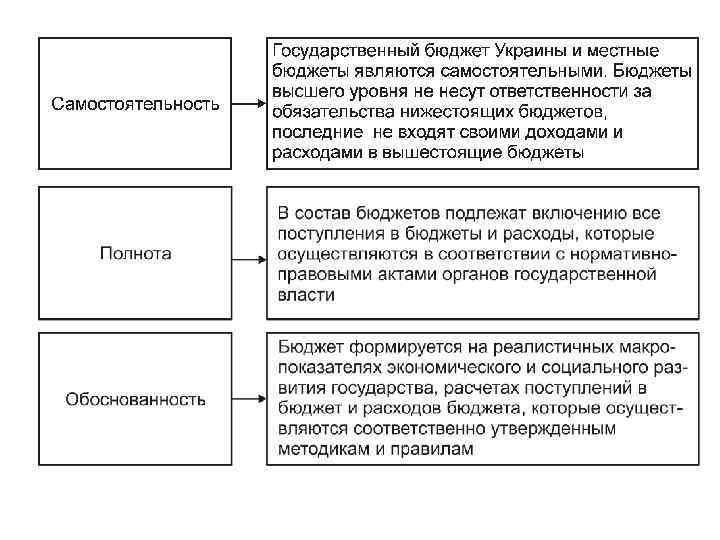

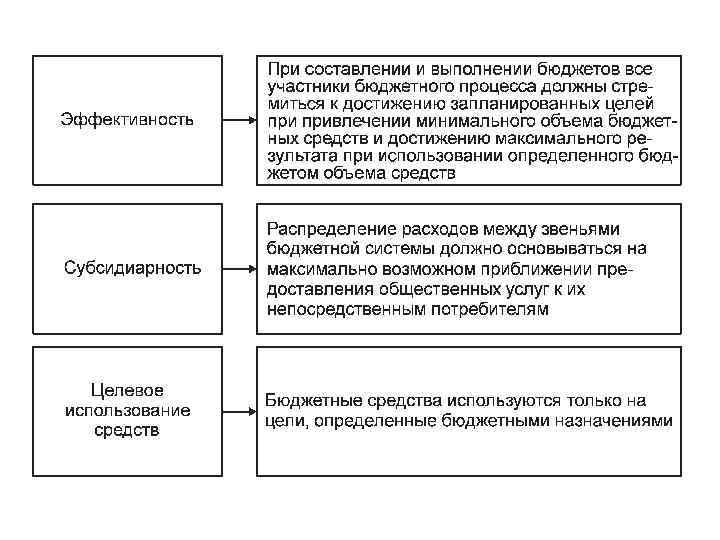

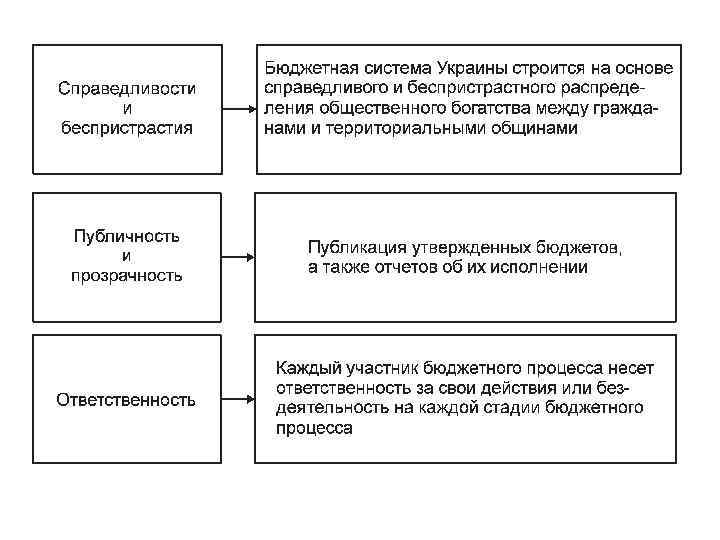

Согласно Бюджетного кодекса, бюджетная система Украины основывается на следующих принципах:

Согласно Бюджетного кодекса, бюджетная система Украины основывается на следующих принципах:

Экономическая сущность и состав доходов бюджета Государственные доходы – это сумма средств, мобилизуемых государством для обеспечения своей деятельности.

Экономическая сущность и состав доходов бюджета Государственные доходы – это сумма средств, мобилизуемых государством для обеспечения своей деятельности.

МЕТОДЫ ФОРМИРОВАНИЯ ДОХОДОВ БЮДЖЕТА Прямое изъятие доходов с гос. сектора Получение доходов от гос. угодий, имущества и услуг Перераспределение доходов физических и юридических лиц Привлечение займов Эмиссионный доход путем платежей с прибыли в виде гос. пошлины, платежей за ресурсы и т. д. с помощью налогов с помощью внутренних и внешних займов выпуск денежных средств

МЕТОДЫ ФОРМИРОВАНИЯ ДОХОДОВ БЮДЖЕТА Прямое изъятие доходов с гос. сектора Получение доходов от гос. угодий, имущества и услуг Перераспределение доходов физических и юридических лиц Привлечение займов Эмиссионный доход путем платежей с прибыли в виде гос. пошлины, платежей за ресурсы и т. д. с помощью налогов с помощью внутренних и внешних займов выпуск денежных средств

Класифікаційне групування доходів бюджету

Класифікаційне групування доходів бюджету

") Класифікаційне групування доходів бюджету (продовження)

Класифікаційне групування доходів бюджету (продовження)

Расходы бюджета, их сущность, состав и классификация Расходы гос. бюджета – это средства, которые направляются на осуществление программ и мероприятий, предусмотренных соответствующим бюджетом

Расходы бюджета, их сущность, состав и классификация Расходы гос. бюджета – это средства, которые направляются на осуществление программ и мероприятий, предусмотренных соответствующим бюджетом

Функциональная классификация отображает направления использования средств бюджета на выполнение конкретных функций государства. Она используется для представления бюджета на рассмотрение Рады, для формирования показателей сводного бюджета, для осуществления международных сравнений, макроэкономического анализа и формирования государственной социальноэкономической политики.

Функциональная классификация отображает направления использования средств бюджета на выполнение конкретных функций государства. Она используется для представления бюджета на рассмотрение Рады, для формирования показателей сводного бюджета, для осуществления международных сравнений, макроэкономического анализа и формирования государственной социальноэкономической политики.

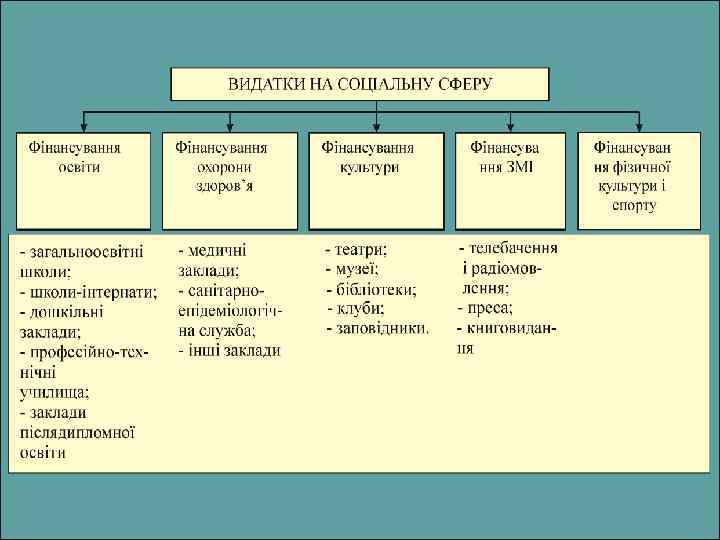

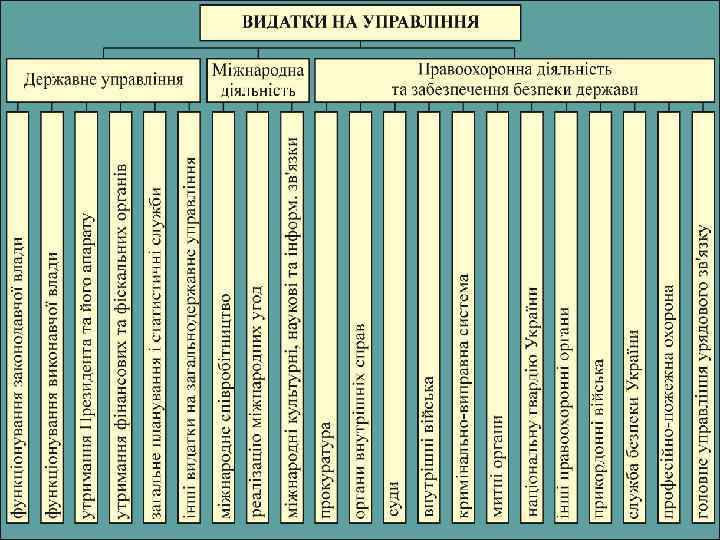

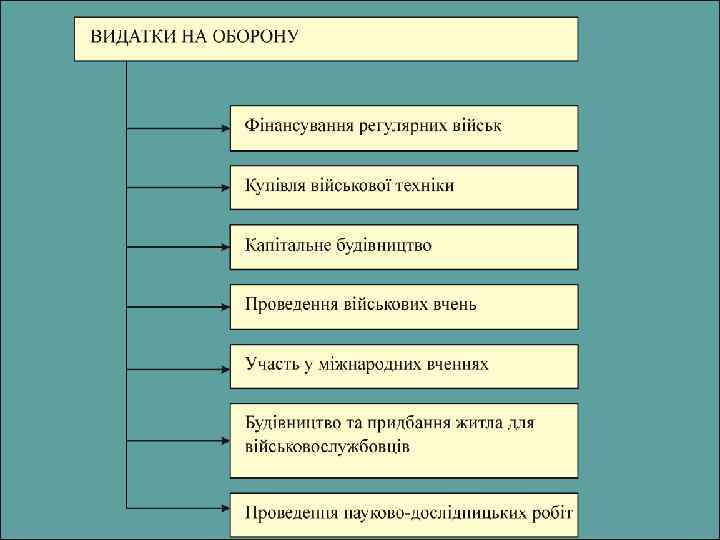

1. Державні послуги загального призначення 1. Державне управління. 2. Судова влада. 3. Міжнародна діяльність. 4. Фундаментальні дослідження і сприяння науковотехнічному прогресу. 5. Національна оборона. 6. Правоохоронна діяльність та забезпечення безпеки держави. 2. Суспільні і соціальні послуги 7. Освіта. 8. Охорона здоров’я. 9. Соціальний захист та соціальне забезпечення. 10. Житлово-комунальне господарство. 11. Культура і мистецтво. 12. Засоби масової інформації. 13. Фізична культура і спорт.

1. Державні послуги загального призначення 1. Державне управління. 2. Судова влада. 3. Міжнародна діяльність. 4. Фундаментальні дослідження і сприяння науковотехнічному прогресу. 5. Національна оборона. 6. Правоохоронна діяльність та забезпечення безпеки держави. 2. Суспільні і соціальні послуги 7. Освіта. 8. Охорона здоров’я. 9. Соціальний захист та соціальне забезпечення. 10. Житлово-комунальне господарство. 11. Культура і мистецтво. 12. Засоби масової інформації. 13. Фізична культура і спорт.

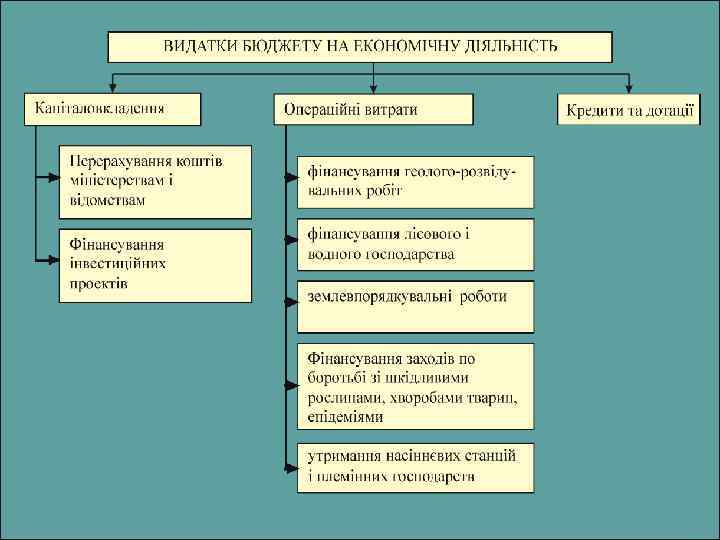

3. Державні послуги, пов’язані з економічною діяльністю 14. Промисловість та енергетика. 15. Будівництво. 16. Сільське господарство, лісове господарство, рибальство і мисливство. 17. Транспорт, дорожнє господарство, зв’язок, телекомунікації та інформатика. 18. Інші послуги, пов’язані з економічною діяльністю. 19. Заходи, пов’язані з ліквідацією наслідків Чорнобильської катастрофи та соціальним захистом населення. 20. Охорона навколишнього природного середовища та ядерна безпека. 21. Попередження та ліквідація надзвичайних ситуацій та наслідків стихійного лиха. 22. Поповнення державних запасів і резервів. 4. Інше 23. Обслуговування державного боргу. 24. Державні цільові фонди. 25. Видатки не віднесені до основних груп.

3. Державні послуги, пов’язані з економічною діяльністю 14. Промисловість та енергетика. 15. Будівництво. 16. Сільське господарство, лісове господарство, рибальство і мисливство. 17. Транспорт, дорожнє господарство, зв’язок, телекомунікації та інформатика. 18. Інші послуги, пов’язані з економічною діяльністю. 19. Заходи, пов’язані з ліквідацією наслідків Чорнобильської катастрофи та соціальним захистом населення. 20. Охорона навколишнього природного середовища та ядерна безпека. 21. Попередження та ліквідація надзвичайних ситуацій та наслідків стихійного лиха. 22. Поповнення державних запасів і резервів. 4. Інше 23. Обслуговування державного боргу. 24. Державні цільові фонди. 25. Видатки не віднесені до основних груп.

Экономическая классификация показывает влияние затрат на процесс расширенного воспроизводства. Экономическая классификация расходов это основа для ведения бухгалтерского учета, формирования бюджетной отчетности и контроля за использованием бюджетных средств. Она предусматривает классификацию расходов бюджета на текущие и капитальные.

Экономическая классификация показывает влияние затрат на процесс расширенного воспроизводства. Экономическая классификация расходов это основа для ведения бухгалтерского учета, формирования бюджетной отчетности и контроля за использованием бюджетных средств. Она предусматривает классификацию расходов бюджета на текущие и капитальные.

1. Поточні видатки Видатки на товари і послуги Виплата процентів Субсидії і поточні трансфертні виплати 2. Капітальні видатки Придбання основного капіталу Створення державних запасів і резервів Придбання землі і нематеріальних активів Капітальні трансферти Текущие бюджетные расходы связаны с предоставлением бюджетных средств юридическим и физическим лицам в целях покрытия их текущих потребностей. Капитальные расходы – это денежные затраты государства, связанные с финансированием инновационной и инвестиционной деятельности.

1. Поточні видатки Видатки на товари і послуги Виплата процентів Субсидії і поточні трансфертні виплати 2. Капітальні видатки Придбання основного капіталу Створення державних запасів і резервів Придбання землі і нематеріальних активів Капітальні трансферти Текущие бюджетные расходы связаны с предоставлением бюджетных средств юридическим и физическим лицам в целях покрытия их текущих потребностей. Капитальные расходы – это денежные затраты государства, связанные с финансированием инновационной и инвестиционной деятельности.

Ведомственная классификация позволяет выделить соответствующую отрасль, министерство, ведомство, в которые направляются средства. Главные распорядители бюджетных средств: руководители министерств, ведомств, центральных учреждений, управлений и отделов местных гос. администраций и исполнительных комитетов местных советов. Ведомственная классификация обеспечивает ведение реестра всех распорядителей бюджетных средств и дает возможность распределять ответственность между ними.

Ведомственная классификация позволяет выделить соответствующую отрасль, министерство, ведомство, в которые направляются средства. Главные распорядители бюджетных средств: руководители министерств, ведомств, центральных учреждений, управлений и отделов местных гос. администраций и исполнительных комитетов местных советов. Ведомственная классификация обеспечивает ведение реестра всех распорядителей бюджетных средств и дает возможность распределять ответственность между ними.

Наименование бюджетных процедур Исполняющие Конечный органы срок 1. Бюджетное планирование: 1. 1. Составление проекта бюджета разработка прогнозных макропоказателей экономического и социального развития Минфин, Минстат, Минэкономики 01. 06 утверждение бюджетной резолюции Верховная Рада 15. 06 Минфин 15. 08 Кабинет Министров 15. 09 составление проектов Государственного и сводного бюджетов и представление на рассмотрение Кабинету Министров рассмотрение проекта Госбюджета, принятие соответствующего постановления, представление в Верховную Раду

Наименование бюджетных процедур Исполняющие Конечный органы срок 1. Бюджетное планирование: 1. 1. Составление проекта бюджета разработка прогнозных макропоказателей экономического и социального развития Минфин, Минстат, Минэкономики 01. 06 утверждение бюджетной резолюции Верховная Рада 15. 06 Минфин 15. 08 Кабинет Министров 15. 09 составление проектов Государственного и сводного бюджетов и представление на рассмотрение Кабинету Министров рассмотрение проекта Госбюджета, принятие соответствующего постановления, представление в Верховную Раду

1. 2. Рассмотрение и утверждение бюджета: Министр финансов В течение 5 дней со дня подачи бюджета Верховная Рада 01. 10 (06. 10)* Комитет ВР по вопросам бюджета 15. 10 (20. 10)* Верховная Рада 20. 10 (25. 10)* доработка проекта бюджета и его представление на повторное чтение Кабинет Министров 03. 11 (08. 11)* рассмотрение бюджета во втором чтении Верховная Рада 20. 11 представление Госбюджета, его принятие за основу или отклонение рассмотрение проекта бюджета в комиссиях, фракциях Верховной Рады рассмотрение предложений по проекту бюджета, принятие соответствующих выводов принятие бюджета в первом чтении * - Сроки бюджетных процедур при повторной подаче проекта бюджета на рассмотрение ВР

1. 2. Рассмотрение и утверждение бюджета: Министр финансов В течение 5 дней со дня подачи бюджета Верховная Рада 01. 10 (06. 10)* Комитет ВР по вопросам бюджета 15. 10 (20. 10)* Верховная Рада 20. 10 (25. 10)* доработка проекта бюджета и его представление на повторное чтение Кабинет Министров 03. 11 (08. 11)* рассмотрение бюджета во втором чтении Верховная Рада 20. 11 представление Госбюджета, его принятие за основу или отклонение рассмотрение проекта бюджета в комиссиях, фракциях Верховной Рады рассмотрение предложений по проекту бюджета, принятие соответствующих выводов принятие бюджета в первом чтении * - Сроки бюджетных процедур при повторной подаче проекта бюджета на рассмотрение ВР

доработка проекта бюджета и его представление на третье чтение Комитет ВР по вопросам бюджета 25. 11 рассмотрение бюджета в третьем чтении Верховная Рада 01. 12 утверждение закона «О Госбюджете» и принятие соответствующего постановления Верховная Рада 30. 12 газета «Урядовый курьер» В течение 7 дней со дня утверждения Минфин В течение месяца со дня принятия публикация закона «О Госбюджете» в правительственной прессе 2. Выполнение бюджета: принятие бюджетной росписи формирование доходов бюджета и осуществление расходов Налоговая служба, Минфин и его В течение года структуры

доработка проекта бюджета и его представление на третье чтение Комитет ВР по вопросам бюджета 25. 11 рассмотрение бюджета в третьем чтении Верховная Рада 01. 12 утверждение закона «О Госбюджете» и принятие соответствующего постановления Верховная Рада 30. 12 газета «Урядовый курьер» В течение 7 дней со дня утверждения Минфин В течение месяца со дня принятия публикация закона «О Госбюджете» в правительственной прессе 2. Выполнение бюджета: принятие бюджетной росписи формирование доходов бюджета и осуществление расходов Налоговая служба, Минфин и его В течение года структуры

3. Составление отчета о выполнении бюджета и его утверждение: составление отчета о выполнении бюджета и его представление в Верховную Раду рассмотрение представленного отчета Счетной палатой, разработка соответствующих выводов принятие постановления относительно отчета о выполнении бюджета Минфин 01. 05 Счетная палата Верховной Рады В течение 2 недель со дня представления отчета Верховная Рада В течение 2 недель со дня получения выводов Счетной палаты

3. Составление отчета о выполнении бюджета и его утверждение: составление отчета о выполнении бюджета и его представление в Верховную Раду рассмотрение представленного отчета Счетной палатой, разработка соответствующих выводов принятие постановления относительно отчета о выполнении бюджета Минфин 01. 05 Счетная палата Верховной Рады В течение 2 недель со дня представления отчета Верховная Рада В течение 2 недель со дня получения выводов Счетной палаты

Бюджетный дефицит При сопоставлении доходной и расходной части бюджета, определяются показатели его состояния, к которым относят: равновесие доходов и расходов бюджета (баланс бюджета), бюджетный профицит (превышение доходов над расходами бюджета), бюджетный дефицит (превышение расходов над постоянными доходами бюджета).

Бюджетный дефицит При сопоставлении доходной и расходной части бюджета, определяются показатели его состояния, к которым относят: равновесие доходов и расходов бюджета (баланс бюджета), бюджетный профицит (превышение доходов над расходами бюджета), бюджетный дефицит (превышение расходов над постоянными доходами бюджета).

Профицит обычно идет на покрытие основной суммы бюджетного долга или другие потребности государства. Показатель бюджетного дефицита свидетельствует о том, что в плановом бюджетном году в бюджет включены такие расходы государства, которые не имеют денежного обеспечения.

Профицит обычно идет на покрытие основной суммы бюджетного долга или другие потребности государства. Показатель бюджетного дефицита свидетельствует о том, что в плановом бюджетном году в бюджет включены такие расходы государства, которые не имеют денежного обеспечения.

Плановый дефицит — утвержденный в законе о Госбюджете объем превышения расходов над доходами. Отчетный бюджетный дефицит — фактический объем дефицита соответственно годовому отчету о выполнении гос. бюджета. Внешний дефицит — разность между внешними расходами и поступлениями от внешних источников. Внутренний дефицит характеризует превышение объемов общего дефицита над внешним.

Плановый дефицит — утвержденный в законе о Госбюджете объем превышения расходов над доходами. Отчетный бюджетный дефицит — фактический объем дефицита соответственно годовому отчету о выполнении гос. бюджета. Внешний дефицит — разность между внешними расходами и поступлениями от внешних источников. Внутренний дефицит характеризует превышение объемов общего дефицита над внешним.

Активный бюджетный дефицит характеризуется направлением средств на инвестирование экономики, что способству-ет росту ВВП. Он дает возможность активизировать дальнейшее развитие экономики. Пассивный бюджетный дефицит характеризуется направлением средств на финансирование текущих расходов: на соц. защиту населения, соц. -культ. мероприятия, оборону, управление, выплату з/пл в бюджетной сфере. Такое расходование средств отображает пассивное реагирование государства на сложное финансовое положение в обществе. Возникает в условиях экон. кризиса, инфляции, падения объемов пр-ва, сокращения доходов бюджета.

Активный бюджетный дефицит характеризуется направлением средств на инвестирование экономики, что способству-ет росту ВВП. Он дает возможность активизировать дальнейшее развитие экономики. Пассивный бюджетный дефицит характеризуется направлением средств на финансирование текущих расходов: на соц. защиту населения, соц. -культ. мероприятия, оборону, управление, выплату з/пл в бюджетной сфере. Такое расходование средств отображает пассивное реагирование государства на сложное финансовое положение в обществе. Возникает в условиях экон. кризиса, инфляции, падения объемов пр-ва, сокращения доходов бюджета.

Фактический дефицит — это разность между текущими расходами и текущими доходами государства. Структурный дефицит - разность между расходами и доходами бюджета, которые поступили бы в него при условии полной занятости и трудовых ресурсов. Он сознательно создается гос-вом: в период спада пр-ва правительство может принять спец. решения, направленные на увеличение уровня занятости (например, финансирование программ по созданию новых раб. мест). Циклический отображает разность между фактич. и структурным дефицитом, т. е. это результат недополучения доходов бюджета из-за циклического падения производства (сокращения нац.

Фактический дефицит — это разность между текущими расходами и текущими доходами государства. Структурный дефицит - разность между расходами и доходами бюджета, которые поступили бы в него при условии полной занятости и трудовых ресурсов. Он сознательно создается гос-вом: в период спада пр-ва правительство может принять спец. решения, направленные на увеличение уровня занятости (например, финансирование программ по созданию новых раб. мест). Циклический отображает разность между фактич. и структурным дефицитом, т. е. это результат недополучения доходов бюджета из-за циклического падения производства (сокращения нац.

Стойкий дефицит наблюдается в долгосрочном периоде, а временный — в краткосрочном. Временный дефицит, как правило, связан с несовпадением сроков осуществления расходов со сроками поступления доходов. Временный дефицит еще называют кассовым.

Стойкий дефицит наблюдается в долгосрочном периоде, а временный — в краткосрочном. Временный дефицит, как правило, связан с несовпадением сроков осуществления расходов со сроками поступления доходов. Временный дефицит еще называют кассовым.

Основной причиной возникновения бюджетного дефицита является опережение темпов роста бюджетных расходов по сравнению с ростом доходов. Это может происходить за счет: n спада производства n снижения эффективности функционирования отдельных отраслей экономики

Основной причиной возникновения бюджетного дефицита является опережение темпов роста бюджетных расходов по сравнению с ростом доходов. Это может происходить за счет: n спада производства n снижения эффективности функционирования отдельных отраслей экономики

nнеобходимости больших гос. вложений в развитие экономики с целью структурной перестройки nнеобходимостью повышения уровня доходов граждан до прожиточного минимума nчрезвычайных обстоятельств (войны, эпидемии, стихийные бедствия) nналичия значительного теневого сектора в экономике и низкая налоговая дисциплина nдругие факторы, которые влияют на социально - экономическую политику государства

nнеобходимости больших гос. вложений в развитие экономики с целью структурной перестройки nнеобходимостью повышения уровня доходов граждан до прожиточного минимума nчрезвычайных обстоятельств (войны, эпидемии, стихийные бедствия) nналичия значительного теневого сектора в экономике и низкая налоговая дисциплина nдругие факторы, которые влияют на социально - экономическую политику государства

стимулирование процесса производства с целью увеличения объема") Мероприятия по ликвидации бюджетного дефицита: n 1) стимулирование процесса производства с целью увеличения объема налоговых поступлений; n 2) создание благоприятных условий для субъектов экономической деятельности путем налоговой политики; n 3) введение режима жесткой экономии бюджетных средств и т. д.

Мероприятия по ликвидации бюджетного дефицита: n 1) стимулирование процесса производства с целью увеличения объема налоговых поступлений; n 2) создание благоприятных условий для субъектов экономической деятельности путем налоговой политики; n 3) введение режима жесткой экономии бюджетных средств и т. д.

Социально-экономические последствия бюджетного дефицита могут быть как положительными, так и отрицательными. Положительные: дефицит бюджета может быть дополнительным стимулом соц. -экономического развития, т. к. он будет побуждать к поиску новых путей рационального использования бюджетных средств, увеличению доходов бюджета, стимулировать законодательную деятельность. Отрицательные: дефицит бюджета приводит к росту цен на товары и услуги, снижению покупательской способности, наращиванию инфляционных процессов, увеличению государственного долга и т. п.

Социально-экономические последствия бюджетного дефицита могут быть как положительными, так и отрицательными. Положительные: дефицит бюджета может быть дополнительным стимулом соц. -экономического развития, т. к. он будет побуждать к поиску новых путей рационального использования бюджетных средств, увеличению доходов бюджета, стимулировать законодательную деятельность. Отрицательные: дефицит бюджета приводит к росту цен на товары и услуги, снижению покупательской способности, наращиванию инфляционных процессов, увеличению государственного долга и т. п.

:") Источники финансирования дефицита бюджета и их классификация Источники финансирования дефицита бюджета (ст. 15 БК): n средства от гос. (местных) внутренних и внешних займов; n средства от приватизации гос. имущества; n возврат бюджетных средств с депозитов; n поступления от продажи гос. ценных бумаг.

Источники финансирования дефицита бюджета и их классификация Источники финансирования дефицита бюджета (ст. 15 БК): n средства от гос. (местных) внутренних и внешних займов; n средства от приватизации гос. имущества; n возврат бюджетных средств с депозитов; n поступления от продажи гос. ценных бумаг.

Эмиссионные средства НБУ не могут быть источником финансирования дефицита Гос. бюджета Украины. 2 метода финансирования дефицита бюджета: долговой и денежный. Долговое финансирование происходит с помощью размещения гос. облигаций на рынке ценных бумаг. При денежном финансировании: правительство занимает средства у центрального банка; n доп. эмиссия денег. Этот метод приводят к увеличению ден. массы, развивается инфляция. n

Эмиссионные средства НБУ не могут быть источником финансирования дефицита Гос. бюджета Украины. 2 метода финансирования дефицита бюджета: долговой и денежный. Долговое финансирование происходит с помощью размещения гос. облигаций на рынке ценных бумаг. При денежном финансировании: правительство занимает средства у центрального банка; n доп. эмиссия денег. Этот метод приводят к увеличению ден. массы, развивается инфляция. n

Эмиссионные источники связаны с дополнительным привлечением денежной массы для покрытия государственных расходов и сопровождаются эмиссией денег. Неэмиссионные источники отображают взаимоотношения между государством как заемщиком и юридическими и физический лицами, правительствами других стран и международными финансовыми организациями как кредиторами и не имеют непосредственного отношения к эмиссии денег.

Эмиссионные источники связаны с дополнительным привлечением денежной массы для покрытия государственных расходов и сопровождаются эмиссией денег. Неэмиссионные источники отображают взаимоотношения между государством как заемщиком и юридическими и физический лицами, правительствами других стран и международными финансовыми организациями как кредиторами и не имеют непосредственного отношения к эмиссии денег.

Инфляционным источником выступает монетизация дефицита, которая происходит в результате предоставление правительству займов центрального банка и купле центральным банком государственных ценных бумаг, а также благодаря дополнительной эмиссии денег. Вследствие использования инфляционных источников развивается неконтролируемая инфляция, обесцениваются деньги, происходит обнищание населения.

Инфляционным источником выступает монетизация дефицита, которая происходит в результате предоставление правительству займов центрального банка и купле центральным банком государственных ценных бумаг, а также благодаря дополнительной эмиссии денег. Вследствие использования инфляционных источников развивается неконтролируемая инфляция, обесцениваются деньги, происходит обнищание населения.

Неинфляционные источники существенно не влияют на инфляционные процессы и включают заимствования на внутренних и внешних финансовых рынках, остатки бюджетных средств, трансферты. В целом теоретически возможны три основных варианта финансирования бюджетного дефицита: продажа государственных активов, государственные заимствования и монетизация дефицита.

Неинфляционные источники существенно не влияют на инфляционные процессы и включают заимствования на внутренних и внешних финансовых рынках, остатки бюджетных средств, трансферты. В целом теоретически возможны три основных варианта финансирования бюджетного дефицита: продажа государственных активов, государственные заимствования и монетизация дефицита.

Продажа государственных активов для покрытия дефицита считается довольно редким явлением. Оно характерно для переходных экономик. Государственные займы являются самым распространенным методом покрытия бюджетного дефицита. Главным недостатком государственных займов является рост государственного долга, а его приходится выплачивать с процентами.

Продажа государственных активов для покрытия дефицита считается довольно редким явлением. Оно характерно для переходных экономик. Государственные займы являются самым распространенным методом покрытия бюджетного дефицита. Главным недостатком государственных займов является рост государственного долга, а его приходится выплачивать с процентами.

Монетизация бюджетного дефицита используется тогда, когда при наличии дефицита государство имеет большой внешний долг, вследствие которого привлечение внешних займов невозможно, а все внутренние источники исчерпаны. Этот метод является вынужденным и считается целесообразным, когда все официальные валютные резервы центрального банка исчерпаны, в связи с чем урегулирование платежного баланса остается первоочередной задачей, причем предполагается, что экономика выдержит высокую инфляцию.

Монетизация бюджетного дефицита используется тогда, когда при наличии дефицита государство имеет большой внешний долг, вследствие которого привлечение внешних займов невозможно, а все внутренние источники исчерпаны. Этот метод является вынужденным и считается целесообразным, когда все официальные валютные резервы центрального банка исчерпаны, в связи с чем урегулирование платежного баланса остается первоочередной задачей, причем предполагается, что экономика выдержит высокую инфляцию.

По инициативе центрального банка запускается механизм печатания ничем не обеспеченных денег, которые решает проблему дефицита бюджетных ресурсов. Этот метод покрытия дефицита, несмотря на простоту, таит большую опасность, поскольку дополнительная эмиссия увеличивает выпуск денег в обращении и усиливает инфляцию. Это обстоятельство заставило большинство стран, включая и Украину, на законодательном уровне запретить эмиссию как источник финансирования бюджетного дефицита.

По инициативе центрального банка запускается механизм печатания ничем не обеспеченных денег, которые решает проблему дефицита бюджетных ресурсов. Этот метод покрытия дефицита, несмотря на простоту, таит большую опасность, поскольку дополнительная эмиссия увеличивает выпуск денег в обращении и усиливает инфляцию. Это обстоятельство заставило большинство стран, включая и Украину, на законодательном уровне запретить эмиссию как источник финансирования бюджетного дефицита.