Finans_i_K-4-5.ppt

- Количество слайдов: 80

«ФИНАНСЫ и КРЕДИТ» Лекция 4. Формы кредитных отношений

«ФИНАНСЫ и КРЕДИТ» Лекция 4. Формы кредитных отношений

Кредит как экономическая категория Ссудный капитал – совокупность денежных средств, передаваемых на возвратной основе во временное пользование за плату в виде процентов. Кредитные ресурсы – временно свободные денежные средства, предназначенные для предоставления в ссуду. Кредит – определенный вид общественных отношений, связанных с предоставлением стоимости на условиях срочности, платности, возвратности.

Кредит как экономическая категория Ссудный капитал – совокупность денежных средств, передаваемых на возвратной основе во временное пользование за плату в виде процентов. Кредитные ресурсы – временно свободные денежные средства, предназначенные для предоставления в ссуду. Кредит – определенный вид общественных отношений, связанных с предоставлением стоимости на условиях срочности, платности, возвратности.

, получающая кредит и") Кредитор – сторона, предоставляющая ссуду. Заемщик – сторона (временный владелец стоимости), получающая кредит и принимающая на себя обязательство возвратить в установленный срок ссуду и уплатить процент за время пользования ссудой. Ссудный процент – плата, получаемая кредитором от заемщика за пользование ссуженными деньгами или материальными ценностями.

Кредитор – сторона, предоставляющая ссуду. Заемщик – сторона (временный владелец стоимости), получающая кредит и принимающая на себя обязательство возвратить в установленный срок ссуду и уплатить процент за время пользования ссудой. Ссудный процент – плата, получаемая кредитором от заемщика за пользование ссуженными деньгами или материальными ценностями.

Кредитные ресурсы Ссуды Вклады Население Предприятия Организации Депозитный процент Банки Населению Предприятиям Организациям Ссудный процент

Кредитные ресурсы Ссуды Вклады Население Предприятия Организации Депозитный процент Банки Населению Предприятиям Организациям Ссудный процент

ОТНОШЕНИЯ КРЕДИТОРА Ø заемщик не является ЗАЕМЩИКА И собственником ссужаемых денег, он выступает их временным владельцем; заемщик возвращает ссужаемые ресурсы, завершив кругооборот в его хозяйстве. Для обеспечения такого возврата заемщик так должен организовать свою деятельность, чтобы обеспечить высвобождение средств, достаточных для расчета с кредитором; Ø заемщик не только возвращает стоимость, полученную во временное пользование, но и уплачивает больше, чем получает от кредитора, являясь плательщиком ссудного процента; Ø заемщик зависит от кредитора. Экономическая зависимость от кредитора заставляет заемщика рационально использовать ссуженные средства, выполнять свои обязательства перед кредитором. Ø

ОТНОШЕНИЯ КРЕДИТОРА Ø заемщик не является ЗАЕМЩИКА И собственником ссужаемых денег, он выступает их временным владельцем; заемщик возвращает ссужаемые ресурсы, завершив кругооборот в его хозяйстве. Для обеспечения такого возврата заемщик так должен организовать свою деятельность, чтобы обеспечить высвобождение средств, достаточных для расчета с кредитором; Ø заемщик не только возвращает стоимость, полученную во временное пользование, но и уплачивает больше, чем получает от кредитора, являясь плательщиком ссудного процента; Ø заемщик зависит от кредитора. Экономическая зависимость от кредитора заставляет заемщика рационально использовать ссуженные средства, выполнять свои обязательства перед кредитором. Ø

Сущность кредита Объектами кредитных отношений выступают потребности хозяйствующих субъектов, государства, граждан. Субъектами кредитных отношений выступают кредитор, заемщик и гарант

Сущность кредита Объектами кредитных отношений выступают потребности хозяйствующих субъектов, государства, граждан. Субъектами кредитных отношений выступают кредитор, заемщик и гарант

Принципы кредитования 1. Возвратность кредита - необходимость своевременного возврата полученных от кредиторов финансовых ресурсов после завершения их использования заемщиком. 2. Срочность кредита - необходимость его возврата не в любое приемлемое для заемщика время, а в точно определенный срок, зафиксированный в кредитном договоре или заменяющем его документе.

Принципы кредитования 1. Возвратность кредита - необходимость своевременного возврата полученных от кредиторов финансовых ресурсов после завершения их использования заемщиком. 2. Срочность кредита - необходимость его возврата не в любое приемлемое для заемщика время, а в точно определенный срок, зафиксированный в кредитном договоре или заменяющем его документе.

- необходимость не только прямого возврата заемщиком") Принципы кредитования 3. Платность кредита (ссудный процент) - необходимость не только прямого возврата заемщиком полученных от банка кредитных ресурсов, но и оплаты права на их использование. Экономическая сущность платы за кредит - Экономическая сущность фактическое распределение дополнительно полученной за счет его использования прибыли между заемщиком и кредитором.

Принципы кредитования 3. Платность кредита (ссудный процент) - необходимость не только прямого возврата заемщиком полученных от банка кредитных ресурсов, но и оплаты права на их использование. Экономическая сущность платы за кредит - Экономическая сущность фактическое распределение дополнительно полученной за счет его использования прибыли между заемщиком и кредитором.

Факторы, влияющие на ссудный процент: n цикличность развития экономики (на стадии спада ссудный процент увеличивается, на стадии подъема снижается); n темпы инфляции (несколько отстают от темпов повышения ссудного процента); n эффективность государственного кредитного регулирования, политика ЦБ РФ в процессе кредитования им коммерческих банков; n динамика денежных накоплений физических и юридических лиц (при тенденции к их сокращению ссудный процент увеличивается).

Факторы, влияющие на ссудный процент: n цикличность развития экономики (на стадии спада ссудный процент увеличивается, на стадии подъема снижается); n темпы инфляции (несколько отстают от темпов повышения ссудного процента); n эффективность государственного кредитного регулирования, политика ЦБ РФ в процессе кредитования им коммерческих банков; n динамика денежных накоплений физических и юридических лиц (при тенденции к их сокращению ссудный процент увеличивается).

Принципы кредитования 4. Обеспеченность кредита - необходимость обеспечения защиты имущественных интересов кредитора при возможном нарушении заемщиком принятых на себя обязательств. Практически выражается в таких формах кредитования, как ссуды под залог или под финансовые гарантии.

Принципы кредитования 4. Обеспеченность кредита - необходимость обеспечения защиты имущественных интересов кредитора при возможном нарушении заемщиком принятых на себя обязательств. Практически выражается в таких формах кредитования, как ссуды под залог или под финансовые гарантии.

Принципы кредитования 5. Целевой характер кредита - выражает необходимость целевого использования средств, полученных от кредитора. Распространяется на большинство видов кредитных операций. 6. Дифференцированный характер кредита – определяет различный подход со стороны кредитной организации к различным категориям потенциальных заемщиков.

Принципы кредитования 5. Целевой характер кредита - выражает необходимость целевого использования средств, полученных от кредитора. Распространяется на большинство видов кредитных операций. 6. Дифференцированный характер кредита – определяет различный подход со стороны кредитной организации к различным категориям потенциальных заемщиков.

Функции кредита Перераспределительная функция. Рынок ссудных капиталов выступает в качестве своеобразного «насоса» , откачивающего временно свободные финансовые ресурсы из одних сфер и направляющего их в другие, обеспечивающие, в частности, более высокую прибыль 1.

Функции кредита Перераспределительная функция. Рынок ссудных капиталов выступает в качестве своеобразного «насоса» , откачивающего временно свободные финансовые ресурсы из одних сфер и направляющего их в другие, обеспечивающие, в частности, более высокую прибыль 1.

Функции кредита 2. Экономия издержек обращения. Временной разрыв между поступлением и расходованием денежных средств хозяйствующих субъектов может вызвать не только избыток, но и недостаток финансовых ресурсов. Ссуды на восполнение временного недостатка оборотных средств обеспечивают существенное ускорение оборачиваемости капитала, а следовательно, и экономию издержек обращения.

Функции кредита 2. Экономия издержек обращения. Временной разрыв между поступлением и расходованием денежных средств хозяйствующих субъектов может вызвать не только избыток, но и недостаток финансовых ресурсов. Ссуды на восполнение временного недостатка оборотных средств обеспечивают существенное ускорение оборачиваемости капитала, а следовательно, и экономию издержек обращения.

Функции кредита 3. Обслуживание товарооборота. Кредит воздействует на ускорение не только товарного, но и денежного обращения, вытесняя из него, в частности, наличные деньги (кредитные карты, чеки, векселя).

Функции кредита 3. Обслуживание товарооборота. Кредит воздействует на ускорение не только товарного, но и денежного обращения, вытесняя из него, в частности, наличные деньги (кредитные карты, чеки, векселя).

Формы кредита Классификацию кредитов традиционно принято осуществлять по нескольким базовым признакам, к важнейшим из которых следует отнести категории кредитора и заемщика, а также форму, в которой предоставляется конкретная ссуда

Формы кредита Классификацию кредитов традиционно принято осуществлять по нескольким базовым признакам, к важнейшим из которых следует отнести категории кредитора и заемщика, а также форму, в которой предоставляется конкретная ссуда

Формы кредита Банковский кредит - передача в ссуду денежных средств. Предоставляется исключительно специализированными кредитнофинансовыми организациями, имеющими лицензию ЦБ. 1. В роли заемщика могут выступать юридические и физические лица.

Формы кредита Банковский кредит - передача в ссуду денежных средств. Предоставляется исключительно специализированными кредитнофинансовыми организациями, имеющими лицензию ЦБ. 1. В роли заемщика могут выступать юридические и физические лица.

По группам заемщиков (правительство, другие банки,") Банковские кредиты классифицируются по ряду признаков : 1) По группам заемщиков (правительство, другие банки, министерства, промышленно-финансовые организации, физические лица). 2) По назначению - бюджетные - промышленные - сельскохозяйственные - торговые - инвестиционные - потребительские и др. 3) По размерам - крупные - средние (100 тыс. – 1 млн долл США) - малые (до 100 тыс. долл США)

Банковские кредиты классифицируются по ряду признаков : 1) По группам заемщиков (правительство, другие банки, министерства, промышленно-финансовые организации, физические лица). 2) По назначению - бюджетные - промышленные - сельскохозяйственные - торговые - инвестиционные - потребительские и др. 3) По размерам - крупные - средние (100 тыс. – 1 млн долл США) - малые (до 100 тыс. долл США)

По срокам погашения а) до востребования б) срочные - краткосрочные – до 1") 4) По срокам погашения а) до востребования б) срочные - краткосрочные – до 1 г. (Великобритания – до 3 лет) - среднесрочные – от 1 г. до 3 лет ( США – до 6 лет, Великобритания – до 10 лет, Франция – до 7 лет) - долгосрочные – свыше 3 лет (свыше 6 лет, 10 лет, 7 лет соответственно) 5) По порядку погашения - погашаемые единовременно - с рассрочкой платежа

4) По срокам погашения а) до востребования б) срочные - краткосрочные – до 1 г. (Великобритания – до 3 лет) - среднесрочные – от 1 г. до 3 лет ( США – до 6 лет, Великобритания – до 10 лет, Франция – до 7 лет) - долгосрочные – свыше 3 лет (свыше 6 лет, 10 лет, 7 лет соответственно) 5) По порядку погашения - погашаемые единовременно - с рассрочкой платежа

, единственной формой обеспечения возврата которых") 6. По наличию обеспечения: n Доверительные ссуды (без обеспечения), единственной формой обеспечения возврата которых является кредитный договор. n Обеспеченные ссуды — основная разновидность современного кредита. В роли обеспечения может выступать любое имущество, принадлежащее заемщику на правах собственности, чаще всего — недвижимость или ценные бумаги. n Ссуды под финансовые гарантии третьих лиц, реальным выражением которых служит юридически оформленное обязательство со стороны гаранта (юрлица или государства) возместить фактически нанесенный банку ущерб при нарушении непосредственным заемщиком условий кредитного договора.

6. По наличию обеспечения: n Доверительные ссуды (без обеспечения), единственной формой обеспечения возврата которых является кредитный договор. n Обеспеченные ссуды — основная разновидность современного кредита. В роли обеспечения может выступать любое имущество, принадлежащее заемщику на правах собственности, чаще всего — недвижимость или ценные бумаги. n Ссуды под финансовые гарантии третьих лиц, реальным выражением которых служит юридически оформленное обязательство со стороны гаранта (юрлица или государства) возместить фактически нанесенный банку ущерб при нарушении непосредственным заемщиком условий кредитного договора.

По видам процентных ставок - с фиксированной процентной ставкой - с плавающей процентной") 7) По видам процентных ставок - с фиксированной процентной ставкой - с плавающей процентной ставкой 8) По валюте предоставления - в национальной валюте - в иностранной валюте 9) По числу кредиторов - предоставляемые одним банком - синдицированные (консорциальные) кредиты - параллельные

7) По видам процентных ставок - с фиксированной процентной ставкой - с плавающей процентной ставкой 8) По валюте предоставления - в национальной валюте - в иностранной валюте 9) По числу кредиторов - предоставляемые одним банком - синдицированные (консорциальные) кредиты - параллельные

, одному") Синдицированный кредит – кредит, предоставляемый двумя или более кредиторами, объединившимся в синдикат (консорциум), одному заемщику. Параллельный кредит – кредит, предоставляемый двумя или более банками одному заемщику. При этом каждый банк проводит переговоры с заемщиком самостоятельно (параллельно), а кредитный договор заключается один. Овердрафт – краткосрочный кредит, который предоставляется путем списания банком средств сверх остатка на счете клиента.

Синдицированный кредит – кредит, предоставляемый двумя или более кредиторами, объединившимся в синдикат (консорциум), одному заемщику. Параллельный кредит – кредит, предоставляемый двумя или более банками одному заемщику. При этом каждый банк проводит переговоры с заемщиком самостоятельно (параллельно), а кредитный договор заключается один. Овердрафт – краткосрочный кредит, который предоставляется путем списания банком средств сверх остатка на счете клиента.

Формы кредита 2. Коммерческий кредит — отношения между юридическими лицами в форме реализации продукции или услуг с отсрочкой платежа. Цель — ускорение процесса реализации товаров и, следовательно, извлечения заложенной в них прибыли. Инструментом является вексель.

Формы кредита 2. Коммерческий кредит — отношения между юридическими лицами в форме реализации продукции или услуг с отсрочкой платежа. Цель — ускорение процесса реализации товаров и, следовательно, извлечения заложенной в них прибыли. Инструментом является вексель.

Формы кредита Коммерческий кредит принципиально отличается от банковского: n в роли кредитора - не специализированные кредитно -финансовые организации, а юридические лица; n предоставляется исключительно в товарной форме; n ссудный капитал интегрирован с промышленным или торговым; n средняя стоимость коммерческого кредита всегда ниже средней ставки банковского процента; n при юридическом оформлении сделки между кредитором и заемщиком плата за этот кредит включается в цену товара, а не определяется специально (например, через фиксированный процент от базовой суммы).

Формы кредита Коммерческий кредит принципиально отличается от банковского: n в роли кредитора - не специализированные кредитно -финансовые организации, а юридические лица; n предоставляется исключительно в товарной форме; n ссудный капитал интегрирован с промышленным или торговым; n средняя стоимость коммерческого кредита всегда ниже средней ставки банковского процента; n при юридическом оформлении сделки между кредитором и заемщиком плата за этот кредит включается в цену товара, а не определяется специально (например, через фиксированный процент от базовой суммы).

Формы кредита 3. Потребительский кредит. Главный отличительный признак — целевая форма кредитования физических лиц. Кредитор - как специализированные кредитные организации, так и любые юридические лица, осуществляющие реализацию товаров или услуг.

Формы кредита 3. Потребительский кредит. Главный отличительный признак — целевая форма кредитования физических лиц. Кредитор - как специализированные кредитные организации, так и любые юридические лица, осуществляющие реализацию товаров или услуг.

Формы кредита 5. Межбанковский кредит — кредит, предоставляемый банками другу, когда у одних банков возникает недостаток, а у других – избыток кредитных ресурсов. Цель - оперативное обеспечение банковской системы ресурсами, поддержание ее ликвидности и стабильности.

Формы кредита 5. Межбанковский кредит — кредит, предоставляемый банками другу, когда у одних банков возникает недостаток, а у других – избыток кредитных ресурсов. Цель - оперативное обеспечение банковской системы ресурсами, поддержание ее ликвидности и стабильности.

Формы кредита 6. Государственный кредит – это совокупность экономических отношений между государством, физическими лицами, юридическими лицами, международными организациями, в которых государство выступает в роли заемщика, кредитора или гаранта. Осуществляя функции кредитора, государство через ЦБ РФ производит кредитование: n конкретных отраслей или регионов, испытывающих особую потребность в финансовых ресурсах, если возможности бюджетного финансирования уже исчерпаны, а ссуды коммерческих банков не могут быть привлечены в силу действия факторов конъюнктурного характера; n коммерческих банков в процессе аукционной или прямой продажи кредитных ресурсов на рынке межбанковских кредитов.

Формы кредита 6. Государственный кредит – это совокупность экономических отношений между государством, физическими лицами, юридическими лицами, международными организациями, в которых государство выступает в роли заемщика, кредитора или гаранта. Осуществляя функции кредитора, государство через ЦБ РФ производит кредитование: n конкретных отраслей или регионов, испытывающих особую потребность в финансовых ресурсах, если возможности бюджетного финансирования уже исчерпаны, а ссуды коммерческих банков не могут быть привлечены в силу действия факторов конъюнктурного характера; n коммерческих банков в процессе аукционной или прямой продажи кредитных ресурсов на рынке межбанковских кредитов.

Государственный долг Как экономическая категория государственный кредит находится на стыке финансов и кредита и воплощает в себе их черты. Кредит приводит к формированию государственного долга. В зависимости от заемщика публичный долг подразделяется на: n государственный долг РФ, n государственный долг субъекта РФ n муниципальный долг

Государственный долг Как экономическая категория государственный кредит находится на стыке финансов и кредита и воплощает в себе их черты. Кредит приводит к формированию государственного долга. В зависимости от заемщика публичный долг подразделяется на: n государственный долг РФ, n государственный долг субъекта РФ n муниципальный долг

Государственный долг Под внешним государственным долгом понимаются обязательства, возникающие в иностранной валюте. Под внутренним государственным долгом понимаются обязательства, выраженные в валюте РФ. Долговые обязательства Российской Федерации могут существовать в форме: n кредитных соглашений и договоров, заключенных от имени Российской Федерации с кредитными организациями, иностранными государствами n договоров о предоставлении государственных гарантий Российской Федерации

Государственный долг Под внешним государственным долгом понимаются обязательства, возникающие в иностранной валюте. Под внутренним государственным долгом понимаются обязательства, выраженные в валюте РФ. Долговые обязательства Российской Федерации могут существовать в форме: n кредитных соглашений и договоров, заключенных от имени Российской Федерации с кредитными организациями, иностранными государствами n договоров о предоставлении государственных гарантий Российской Федерации

n Кредитный договор — договор между кредитором и заёмщиком, в соответствии с которым банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (ссуду) заёмщику в размере и на условиях, предусмотренных договором, а заёмщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее.

n Кредитный договор — договор между кредитором и заёмщиком, в соответствии с которым банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (ссуду) заёмщику в размере и на условиях, предусмотренных договором, а заёмщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее.

Существенные условия кредитного договора Размер денежных средств, предоставляемых кредитором заёмщику n Цель кредита n Срок кредита n Предоставляемые заёмщиком гарантии и перечень необходимых документов n Полная стоимость кредита n Порядок внесения платы за пользование кредитом n

Существенные условия кредитного договора Размер денежных средств, предоставляемых кредитором заёмщику n Цель кредита n Срок кредита n Предоставляемые заёмщиком гарантии и перечень необходимых документов n Полная стоимость кредита n Порядок внесения платы за пользование кредитом n

Полная стоимость кредита Рассчитывается в соответствии с требованиями Банка России (Указания № 2008 -У от 13. 05. 2008 г. ). В расчет полной стоимости кредита включаются: n платежи заемщика по кредитному договору: по погашению основной суммы долга по кредиту, ¨ по уплате процентов по кредиту, ¨ комиссии: за рассмотрение кредитной заявки и выдачу кредита, открытие и ведение счетов заемщика, расчетное и операционное обслуживание, выпуск и годовое обслуживание кредитных и расчетных (дебетовых карт). ¨ n платежи заемщика в пользу третьих лиц: платежи по оценке передаваемого в залог имущества (например, квартиры), ¨ платежи по страхованию жизни заемщика, ответственности заемщика, предмета залога (например, квартиры, транспортного средства) и другие платежи. ¨

Полная стоимость кредита Рассчитывается в соответствии с требованиями Банка России (Указания № 2008 -У от 13. 05. 2008 г. ). В расчет полной стоимости кредита включаются: n платежи заемщика по кредитному договору: по погашению основной суммы долга по кредиту, ¨ по уплате процентов по кредиту, ¨ комиссии: за рассмотрение кредитной заявки и выдачу кредита, открытие и ведение счетов заемщика, расчетное и операционное обслуживание, выпуск и годовое обслуживание кредитных и расчетных (дебетовых карт). ¨ n платежи заемщика в пользу третьих лиц: платежи по оценке передаваемого в залог имущества (например, квартиры), ¨ платежи по страхованию жизни заемщика, ответственности заемщика, предмета залога (например, квартиры, транспортного средства) и другие платежи. ¨

Расчет ежемесячных платежей по кредиту n Аннуитетные платежи остаются неизменным в течение всего срока действия кредитного договора. n Дифференцированные платежи изменяются с каждой новой выплатой за счет того, что долг гасится равными долями, а проценты начисляются ежемесячно на остаток долга.

Расчет ежемесячных платежей по кредиту n Аннуитетные платежи остаются неизменным в течение всего срока действия кредитного договора. n Дифференцированные платежи изменяются с каждой новой выплатой за счет того, что долг гасится равными долями, а проценты начисляются ежемесячно на остаток долга.

Аннуитетный платеж где СК – это сумма кредита; n ПС – процентная ставка в долях за месяц (годовой процент/(100× 12); n м – срок кредита в месяцах. n

Аннуитетный платеж где СК – это сумма кредита; n ПС – процентная ставка в долях за месяц (годовой процент/(100× 12); n м – срок кредита в месяцах. n

Аннуитетный платеж n

Аннуитетный платеж n

Аннуитетный платеж: Excel n Рассчитаем аннуитетный платеж при кредите в 100 тыс. рублей на 12 месяцев под 18% годовых (18/(100*12)=0, 015). Функция =ПЛТ(ставка; кпер; пс), где ставка – это все та же процентная ставка в долях за месяц (в нашем случае 0, 015); n кпер – количество периодов или срок кредита в месяцах (на нашем примере 12); n пс – приведенная стоимость или сумма кредита (-100 000). Обратите внимание на то, что пс необходимо указывать со знаком минус. n

Аннуитетный платеж: Excel n Рассчитаем аннуитетный платеж при кредите в 100 тыс. рублей на 12 месяцев под 18% годовых (18/(100*12)=0, 015). Функция =ПЛТ(ставка; кпер; пс), где ставка – это все та же процентная ставка в долях за месяц (в нашем случае 0, 015); n кпер – количество периодов или срок кредита в месяцах (на нашем примере 12); n пс – приведенная стоимость или сумма кредита (-100 000). Обратите внимание на то, что пс необходимо указывать со знаком минус. n

Дифференцированные платежи n

Дифференцированные платежи n

Дифференцированные платежи n n Рассчитаем размер дифференцированного платежа за 3 -ий месяц пользования кредитом в размере 100 тыс. рублей, полученных на 12 месяцев под 18%. Платеж за основной долг = 100000/12= 8333, 33 руб. Если мы уже внесли два платежа по основному долгу в размере 8333, 33 рубля каждый, то остаток кредита к третьему платежу составит 83 333, 33 рубля. Тогда сумма процентных платежей = (83333, 33(18/12))/100 = 125000/100 = 1250 руб. Таким образом, ДП = 8333, 33+1250 = 9583, 33 руб.

Дифференцированные платежи n n Рассчитаем размер дифференцированного платежа за 3 -ий месяц пользования кредитом в размере 100 тыс. рублей, полученных на 12 месяцев под 18%. Платеж за основной долг = 100000/12= 8333, 33 руб. Если мы уже внесли два платежа по основному долгу в размере 8333, 33 рубля каждый, то остаток кредита к третьему платежу составит 83 333, 33 рубля. Тогда сумма процентных платежей = (83333, 33(18/12))/100 = 125000/100 = 1250 руб. Таким образом, ДП = 8333, 33+1250 = 9583, 33 руб.

n n n Кредитная история – это информация о заемщике, которая характеризует исполнение обязательств по возврату ссуды, полученной у банка в долг. Данный институт регламентирован Федеральным законом № 218 «О кредитных историях» от 30 декабря 2004 года. Заемщик дает согласие на передачу информации о займе третьим лицам (но имеет право отказать). Кредитные истории хранятся в бюро кредитных историй в течение 15 лет с момента последнего изменения. Кредитная история может влиять на процентную ставку и на сам факт выдачи ссуды.

n n n Кредитная история – это информация о заемщике, которая характеризует исполнение обязательств по возврату ссуды, полученной у банка в долг. Данный институт регламентирован Федеральным законом № 218 «О кредитных историях» от 30 декабря 2004 года. Заемщик дает согласие на передачу информации о займе третьим лицам (но имеет право отказать). Кредитные истории хранятся в бюро кредитных историй в течение 15 лет с момента последнего изменения. Кредитная история может влиять на процентную ставку и на сам факт выдачи ссуды.

Распространенные нарушения закона: n n n непредставление информации или представление недостоверной информации об услугах кредитных организаций и о самих исполнителях услуг; введение в заблуждение потребителей о правовой сущности заключаемых договоров; несоблюдение письменной формы договора (ГК РФ ст. 808); включение в договор условий, ущемляющих права потребителей (ЗПП ст. 10); навязывание дополнительных ("сопутствующих") услуг (лотереи, кредитные карты и т. д. ).

Распространенные нарушения закона: n n n непредставление информации или представление недостоверной информации об услугах кредитных организаций и о самих исполнителях услуг; введение в заблуждение потребителей о правовой сущности заключаемых договоров; несоблюдение письменной формы договора (ГК РФ ст. 808); включение в договор условий, ущемляющих права потребителей (ЗПП ст. 10); навязывание дополнительных ("сопутствующих") услуг (лотереи, кредитные карты и т. д. ).

, вы соглашаетесь со всеми его условиями") Помните! Подписав кредитный договор (заявление на получение кредита), вы соглашаетесь со всеми его условиями и принимаете на себя обязательства по их выполнению, в том числе по возврату в установленные сроки суммы основного долга и уплате всех причитающихся платежей, за неисполнение (ненадлежащее исполнение) которых банк будет вправе обратиться с иском в суд.

Помните! Подписав кредитный договор (заявление на получение кредита), вы соглашаетесь со всеми его условиями и принимаете на себя обязательства по их выполнению, в том числе по возврату в установленные сроки суммы основного долга и уплате всех причитающихся платежей, за неисполнение (ненадлежащее исполнение) которых банк будет вправе обратиться с иском в суд.

Что делает банк при образовании задолженности? 1. Начисляет пени и штрафы. 2. Выходит на контакт с заемщиком с целью добиться возобновления платежей. 3. Если заемщик убедит банк в намерении возобновить выплаты, то банк может: n отменить штрафные санкции; n провести рефинансирование кредита (выдать новый на выгодных условиях); n установит льготный период, в течение которого можно не платить проценты. 4. Если договориться мирным путем не получилось, то банк потребует произвести выплаты поручителя или через суд изымет залоговое имущество. Если залога не было, то суд может наложить арест на любое ценное имущество должника. 5. Банк может продать долг коллекторам, которые имеют больше ресурсов для воздействия на заемщика.

Что делает банк при образовании задолженности? 1. Начисляет пени и штрафы. 2. Выходит на контакт с заемщиком с целью добиться возобновления платежей. 3. Если заемщик убедит банк в намерении возобновить выплаты, то банк может: n отменить штрафные санкции; n провести рефинансирование кредита (выдать новый на выгодных условиях); n установит льготный период, в течение которого можно не платить проценты. 4. Если договориться мирным путем не получилось, то банк потребует произвести выплаты поручителя или через суд изымет залоговое имущество. Если залога не было, то суд может наложить арест на любое ценное имущество должника. 5. Банк может продать долг коллекторам, которые имеют больше ресурсов для воздействия на заемщика.

«ФИНАНСЫ и КРЕДИТ» Лекция 5. Кредитная система

«ФИНАНСЫ и КРЕДИТ» Лекция 5. Кредитная система

Кредитная система -совокупность кредитных отношений и кредитных институтов, организующих эти отношения. n Понятие «кредитная система» более широкое, чем «банковская система» n Банковская система - совокупность кредитных организаций, действующих на территории страны.

Кредитная система -совокупность кредитных отношений и кредитных институтов, организующих эти отношения. n Понятие «кредитная система» более широкое, чем «банковская система» n Банковская система - совокупность кредитных организаций, действующих на территории страны.

ТИПЫ КРЕДИТНЫХ СИСТЕМ по типу хозяйствования: - рыночная - централизованная - переходная n по географическому признаку: - международная - национальная n по степени развития: - развитая - развивающаяся n по степени вхождения в финансовые рынки: - основанная на банках - основанная на рынке ценных бумаг n

ТИПЫ КРЕДИТНЫХ СИСТЕМ по типу хозяйствования: - рыночная - централизованная - переходная n по географическому признаку: - международная - национальная n по степени развития: - развитая - развивающаяся n по степени вхождения в финансовые рынки: - основанная на банках - основанная на рынке ценных бумаг n

Кредитная система . Банковская система Парабанковская система Кредитные организации НКО Банки: - ЦБ - КБ (небанковские кредитные организации): - расчетные - инкассационные ФКО (финансовокредитные организации): - паевые фонды - инвестиционны е фонды - страховые компании Микро финансовые организации: - лизинг - факторинг - форфейтинг - ломбарды - кредитные кооперативы - кассы взаимопомощи Ростовщики: - физические лица - юридические лица

Кредитная система . Банковская система Парабанковская система Кредитные организации НКО Банки: - ЦБ - КБ (небанковские кредитные организации): - расчетные - инкассационные ФКО (финансовокредитные организации): - паевые фонды - инвестиционны е фонды - страховые компании Микро финансовые организации: - лизинг - факторинг - форфейтинг - ломбарды - кредитные кооперативы - кассы взаимопомощи Ростовщики: - физические лица - юридические лица

Элементы кредитной системы ФЗ «О банках и банковской деятельности» Кредитная организация - юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального банка РФ (Банка России) имеет право осуществлять банковские операции. Банк - кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: v привлечение во вклады денежных средств физических и юридических лиц, v размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, v открытие и ведение банковских счетов физических и юридических лиц.

Элементы кредитной системы ФЗ «О банках и банковской деятельности» Кредитная организация - юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального банка РФ (Банка России) имеет право осуществлять банковские операции. Банк - кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: v привлечение во вклады денежных средств физических и юридических лиц, v размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, v открытие и ведение банковских счетов физических и юридических лиц.

ОБЩЕЕ: 1. 2. 3. 4. 5. 6. Кредитные") Банки и небанковские кредитные организации (НКО) ОБЩЕЕ: 1. 2. 3. 4. 5. 6. Кредитные организации Юридические лица Цель – прибыль Необходима лицензия Центрального банка Выполняют банковские операции Подчиняются банковскому законодательству

Банки и небанковские кредитные организации (НКО) ОБЩЕЕ: 1. 2. 3. 4. 5. 6. Кредитные организации Юридические лица Цель – прибыль Необходима лицензия Центрального банка Выполняют банковские операции Подчиняются банковскому законодательству

БАНКИ РАЗЛИЧИЯ НКО Работают с физическими лицами Работа") Банки и небанковские кредитные организации (НКО) БАНКИ РАЗЛИЧИЯ НКО Работают с физическими лицами Работа только с юридическими лицами Работают с иностранной валютой только в безналичном порядке Уставный капитал – 5`000 евро Могут создавать филиалы и представительства Уставный капитал – 100`000 евро Нельзя создавать филиалы и представительства

Банки и небанковские кредитные организации (НКО) БАНКИ РАЗЛИЧИЯ НКО Работают с физическими лицами Работа только с юридическими лицами Работают с иностранной валютой только в безналичном порядке Уставный капитал – 5`000 евро Могут создавать филиалы и представительства Уставный капитал – 100`000 евро Нельзя создавать филиалы и представительства

3.") Структура банковской системы России 1. Центральный банк 2. Коммерческие банки (универсальные и специализированные) 3. Специализированные кредитные организации небанковского типа (лизинговые, факторинговые, финансовые компании) 4. Специализированные финансово-кредитные институты (инвестиционные фонды и компании, страховые компании, пенсионные фонды)

Структура банковской системы России 1. Центральный банк 2. Коммерческие банки (универсальные и специализированные) 3. Специализированные кредитные организации небанковского типа (лизинговые, факторинговые, финансовые компании) 4. Специализированные финансово-кредитные институты (инвестиционные фонды и компании, страховые компании, пенсионные фонды)

Принципы деятельности коммерческих банков Вся деятельность банков целиком зависит от источников формирования банковских ресурсов. v Полная экономическая самостоятельность, которая предполагает полную экономическую ответственность за результаты своей деятельности. Экономическая самостоятельность подразумевает и свободу в привлечении ресурсов. v Во взаимоотношениях со своими клиентами банк строит ориентируется не на общегосударственные интересы, а прежде всего на максимальные прибыли, минимизацию риска и сохранение ликвидности. v Государство, определяет «правила игры» для коммерческих банков. v

Принципы деятельности коммерческих банков Вся деятельность банков целиком зависит от источников формирования банковских ресурсов. v Полная экономическая самостоятельность, которая предполагает полную экономическую ответственность за результаты своей деятельности. Экономическая самостоятельность подразумевает и свободу в привлечении ресурсов. v Во взаимоотношениях со своими клиентами банк строит ориентируется не на общегосударственные интересы, а прежде всего на максимальные прибыли, минимизацию риска и сохранение ликвидности. v Государство, определяет «правила игры» для коммерческих банков. v

Банки: формы собственности В России банки могут создаваться на основе любой формы собственности: -частной, -коллективной, -акционерной, -смешанной. -Не исключается возможность создания банков, основанных на государственной форме собственности, которые могут осуществлять свою деятельность на коммерческой основе.

Банки: формы собственности В России банки могут создаваться на основе любой формы собственности: -частной, -коллективной, -акционерной, -смешанной. -Не исключается возможность создания банков, основанных на государственной форме собственности, которые могут осуществлять свою деятельность на коммерческой основе.

Банки: уставный капитал -Для формирования уставных капиталов российских банков допускается привлечение иностранных инвестиций: - совместные банки, т. е. банки, уставной капитал которых формируется за счет средств резидентов и нерезидентов; - иностранные банки - банки, уставной капитал которых формируется за счет нерезидентов; - филиалы банков – учреждения, на праве оперативного управления банков-нерезидентов.

Банки: уставный капитал -Для формирования уставных капиталов российских банков допускается привлечение иностранных инвестиций: - совместные банки, т. е. банки, уставной капитал которых формируется за счет средств резидентов и нерезидентов; - иностранные банки - банки, уставной капитал которых формируется за счет нерезидентов; - филиалы банков – учреждения, на праве оперативного управления банков-нерезидентов.

Банки: способ формирования По способу формирования уставного капитала банки подразделяются на: -Акционерные -Паевые -Возможность создания банков, принадлежащих одному лицу (юридическому или физическому) исключается действующим законодательством, согласно которому уставный капитал банка формируется из средств не менее трех участников.

Банки: способ формирования По способу формирования уставного капитала банки подразделяются на: -Акционерные -Паевые -Возможность создания банков, принадлежащих одному лицу (юридическому или физическому) исключается действующим законодательством, согласно которому уставный капитал банка формируется из средств не менее трех участников.

Паевые коммерческие банки организованы на принципах общества с ограниченной ответственностью, т. е. ответственность каждого пайщика ограничена пределами его вклада в общий капитал банка. Расширение уставного фонда может осуществляться как за счет внесения участниками дополнительных взносов, так и за счет вступления в банк новых участников. У банков, функционирующих как акционерное общество, уставный капитал разделен на определенное число акций равной номинальной стоимости, размещаемых среди юридических и физических лиц.

Паевые коммерческие банки организованы на принципах общества с ограниченной ответственностью, т. е. ответственность каждого пайщика ограничена пределами его вклада в общий капитал банка. Расширение уставного фонда может осуществляться как за счет внесения участниками дополнительных взносов, так и за счет вступления в банк новых участников. У банков, функционирующих как акционерное общество, уставный капитал разделен на определенное число акций равной номинальной стоимости, размещаемых среди юридических и физических лиц.

Акционерные банки бывают закрытого и открытого типов. Акции закрытых банков могут переходить из рук в руки только с согласия большинства акционеров. Акции банков открытого типа могут переходить из рук в руки без согласия других акционеров и распространятся в порядке открытой подписки преимущественно на фондовой бирже.

Акционерные банки бывают закрытого и открытого типов. Акции закрытых банков могут переходить из рук в руки только с согласия большинства акционеров. Акции банков открытого типа могут переходить из рук в руки без согласия других акционеров и распространятся в порядке открытой подписки преимущественно на фондовой бирже.

Функции коммерческого банка -аккумуляция и мобилизация денежного капитала, что означает сосредоточение в коммерческом банке временно свободных денежных средств юридических и физических лиц и превращение их в капитал; -посредничество в кредите, которое возникает вследствие того что прямые отношения между кредиторами и заемщиками невозможны; -создание кредитных денег, которое осуществляется в виде банковских депозитов, образуемых двумя путями: • во-первых, банк, принимая наличные деньги от своих клиентов, осуществляет замену одного вида денег (банкнот) другими (депозитами); • во-вторых, банк на основе выдачи кредитов приобретает у клиентом ценные бумаги, иностранную валюту, т. е. происходит обратный переход денег из безналичной формы в наличную; • осуществление расчетов в народном хозяйстве, • организацию выпуска и размещения ценных бумаг, • стимулирование накоплений в хозяйстве,

Функции коммерческого банка -аккумуляция и мобилизация денежного капитала, что означает сосредоточение в коммерческом банке временно свободных денежных средств юридических и физических лиц и превращение их в капитал; -посредничество в кредите, которое возникает вследствие того что прямые отношения между кредиторами и заемщиками невозможны; -создание кредитных денег, которое осуществляется в виде банковских депозитов, образуемых двумя путями: • во-первых, банк, принимая наличные деньги от своих клиентов, осуществляет замену одного вида денег (банкнот) другими (депозитами); • во-вторых, банк на основе выдачи кредитов приобретает у клиентом ценные бумаги, иностранную валюту, т. е. происходит обратный переход денег из безналичной формы в наличную; • осуществление расчетов в народном хозяйстве, • организацию выпуска и размещения ценных бумаг, • стимулирование накоплений в хозяйстве,

временно свободные") Основные операции коммерческих банков Пассивные операции позволяют банку привлечь (получить в пользование) временно свободные финансовые ресурсы вкладчиков (кредиторов) и других клиентов; Ресурсы банка состоят из собственного капитала и заемных (привлеченных) средств. Собственный капитал — это средства, принадлежащие банку на правах собственности; Среди пассивных операций можно назвать следующие: -прием депозитов от юридических и физических лиц, -ведение счетов юридических лиц; -получение кредитов от коммерческих банков или Центрального банка России (межбанковских кредитов); -эмиссия инвестиционных ценных бумаг (депозитных сертификатов, векселей и т. п. ).

Основные операции коммерческих банков Пассивные операции позволяют банку привлечь (получить в пользование) временно свободные финансовые ресурсы вкладчиков (кредиторов) и других клиентов; Ресурсы банка состоят из собственного капитала и заемных (привлеченных) средств. Собственный капитал — это средства, принадлежащие банку на правах собственности; Среди пассивных операций можно назвать следующие: -прием депозитов от юридических и физических лиц, -ведение счетов юридических лиц; -получение кредитов от коммерческих банков или Центрального банка России (межбанковских кредитов); -эмиссия инвестиционных ценных бумаг (депозитных сертификатов, векселей и т. п. ).

Депозиты до востребования — денежные средства, хранящиеся на счетах банка в течение промежутка времени, установить который в момент поступления средств на счет невозможно. Чековый депозит — счет, дающий право на выписку чека вкладчиком, подлежащего обязательному погашению: вклады до востребования (по ним проценты не выплачиваются); NOW-счет (по ним выплачивается процентный доход). Счет с автоматической очисткой — банк перечисляет избыточные денежные средства с согласия клиента с обычного вклада до востребования на счета, приносящие процентный доход. При этом с клиентом оговаривается минимум остатка средств на вкладе до востребования.

Депозиты до востребования — денежные средства, хранящиеся на счетах банка в течение промежутка времени, установить который в момент поступления средств на счет невозможно. Чековый депозит — счет, дающий право на выписку чека вкладчиком, подлежащего обязательному погашению: вклады до востребования (по ним проценты не выплачиваются); NOW-счет (по ним выплачивается процентный доход). Счет с автоматической очисткой — банк перечисляет избыточные денежные средства с согласия клиента с обычного вклада до востребования на счета, приносящие процентный доход. При этом с клиентом оговаривается минимум остатка средств на вкладе до востребования.

Активные операции – это операции, посредством которых банки размещают имеющиеся в их распоряжении ресурсы для получения прибыли. Активные операции по экономическому содержанию делятся на: -ссудные, -расчетные, -кассовые, -инвестиционные, -ГАРАНТированные. Это краткосрочное и долгосрочное предоставление ссуд, приобретение ценных бумаг, лизинг, факторинг, инновационное финансирование и кредитование, долевое участие средств банка в хозяйственной деятельности предприятий и так далее.

Активные операции – это операции, посредством которых банки размещают имеющиеся в их распоряжении ресурсы для получения прибыли. Активные операции по экономическому содержанию делятся на: -ссудные, -расчетные, -кассовые, -инвестиционные, -ГАРАНТированные. Это краткосрочное и долгосрочное предоставление ссуд, приобретение ценных бумаг, лизинг, факторинг, инновационное финансирование и кредитование, долевое участие средств банка в хозяйственной деятельности предприятий и так далее.

, которые производятся") Основные банковские операции и услуги Денежный оборот – это совокупность платежей (расчетов), которые производятся путем безналичных перечислений и наличными деньгами. В нем отражаются все расчеты между предприятиями или организациями, предприятиями и кредитной системой, предприятиями и населением. Банк выступает посредником в этих взаимоотношениях, организуя движение денежных средств.

Основные банковские операции и услуги Денежный оборот – это совокупность платежей (расчетов), которые производятся путем безналичных перечислений и наличными деньгами. В нем отражаются все расчеты между предприятиями или организациями, предприятиями и кредитной системой, предприятиями и населением. Банк выступает посредником в этих взаимоотношениях, организуя движение денежных средств.

Основные банковские операции и услуги: Расчетно-кассовое обслуживание клиентов банками способствует концентрации денежных ресурсов в банках и создает возможность использования этих средств в качестве источника кредитования. Безналичные расчеты – это расчеты, осуществляемые без участия наличных денег посредством движения денежных средств через счета в банках и путем зачета взаимных требований. Для расчетного обслуживания между коммерческим банком и предприятием заключается договор банковского счета.

Основные банковские операции и услуги: Расчетно-кассовое обслуживание клиентов банками способствует концентрации денежных ресурсов в банках и создает возможность использования этих средств в качестве источника кредитования. Безналичные расчеты – это расчеты, осуществляемые без участия наличных денег посредством движения денежных средств через счета в банках и путем зачета взаимных требований. Для расчетного обслуживания между коммерческим банком и предприятием заключается договор банковского счета.

Основные банковские счета: Расчетный счет является основным счетом предприятия. Он открывается предприятием, обладающим правами юридического лица. Текущие счета открываются предприятиями, не обладающими признаками, дающими права иметь расчетный счет. Бюджетные счета открываются банками для учета операций по кассовому исполнению государственного бюджета. Ссудный счет открывается когда коммерческий банк предоставляет клиенту ссуду. Депозитный счет предназначен для хранения в течение определенного срока части средств клиента. За хранение средств на этом счете выплачивается определенный процент.

Основные банковские счета: Расчетный счет является основным счетом предприятия. Он открывается предприятием, обладающим правами юридического лица. Текущие счета открываются предприятиями, не обладающими признаками, дающими права иметь расчетный счет. Бюджетные счета открываются банками для учета операций по кассовому исполнению государственного бюджета. Ссудный счет открывается когда коммерческий банк предоставляет клиенту ссуду. Депозитный счет предназначен для хранения в течение определенного срока части средств клиента. За хранение средств на этом счете выплачивается определенный процент.

Операций коммерческих банков на рынке ценных бумаг. Ценные бумаги представляют собой документы, удовлетворяющие выраженные в них имущественные права или отношения займа владельца ценных бумаг по отношению к эмитенту. Как участники рынка ценных бумаг, коммерческие банки могут выступать в качестве эмитентов, инвесторов и посредников. Эмитентом банк является при выпуске собственных акций, облигаций, векселей, депозитных и сберегательных сертификатов. Выступая в роли инвестора, банк формирует свой портфель ценных бумаг (дивиденды, %, разница с продаж). Посреднические операции банк имеет право проводить в рамках поручений клиентов.

Операций коммерческих банков на рынке ценных бумаг. Ценные бумаги представляют собой документы, удовлетворяющие выраженные в них имущественные права или отношения займа владельца ценных бумаг по отношению к эмитенту. Как участники рынка ценных бумаг, коммерческие банки могут выступать в качестве эмитентов, инвесторов и посредников. Эмитентом банк является при выпуске собственных акций, облигаций, векселей, депозитных и сберегательных сертификатов. Выступая в роли инвестора, банк формирует свой портфель ценных бумаг (дивиденды, %, разница с продаж). Посреднические операции банк имеет право проводить в рамках поручений клиентов.

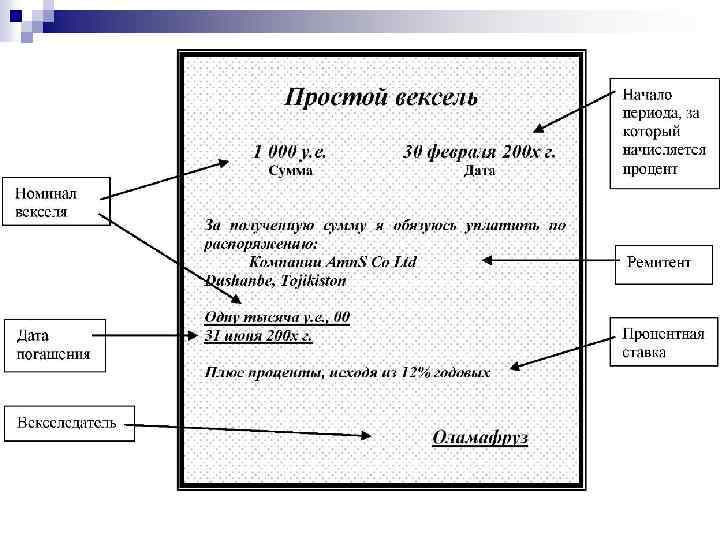

n Вексель — письменное денежное обязательство, оформленное по строго установленной форме, дающее владельцу векселя (векселедержателю) право на получение от должника по векселю определённой в нём суммы в конкретном месте.

n Вексель — письменное денежное обязательство, оформленное по строго установленной форме, дающее владельцу векселя (векселедержателю) право на получение от должника по векселю определённой в нём суммы в конкретном месте.

Нетрадиционными операциями коммерческих банков являются операции, которые могут выполнить другие небанковские учреждения. К ним относятся: -лизинговые операции, -факторинговые операции, -форфейтинг, -трастовые операции, -поручительства и гарантии банков, -операции с драгоценными металлами и другие виды услуг.

Нетрадиционными операциями коммерческих банков являются операции, которые могут выполнить другие небанковские учреждения. К ним относятся: -лизинговые операции, -факторинговые операции, -форфейтинг, -трастовые операции, -поручительства и гарантии банков, -операции с драгоценными металлами и другие виды услуг.

Лизинговая деятельность включает операции связанные с приобретением в собственность объекта лизинга и передачей его субъекту хозяйствования во временное пользование для предпринимательских целей на срок и за плату либо с правом последующего выкупа, либо без такого права. -Объектами лизинга могут выступать любые непотребляемые вещи, которые используются в процессе предпринимательской деятельности, т. е. основные фонды. -При проведении лизинговой деятельности в ней участвуют три субъекта: лизингодатель – это юридическое лицо, приобретающее лизинговое имущество для последующей передачи его в аренду; лизингополучатель - субъект хозяйствования, который временно владеет и пользуется объектом лизинга на определенных условиях; поставщик – продавец предмета лизинга.

Лизинговая деятельность включает операции связанные с приобретением в собственность объекта лизинга и передачей его субъекту хозяйствования во временное пользование для предпринимательских целей на срок и за плату либо с правом последующего выкупа, либо без такого права. -Объектами лизинга могут выступать любые непотребляемые вещи, которые используются в процессе предпринимательской деятельности, т. е. основные фонды. -При проведении лизинговой деятельности в ней участвуют три субъекта: лизингодатель – это юридическое лицо, приобретающее лизинговое имущество для последующей передачи его в аренду; лизингополучатель - субъект хозяйствования, который временно владеет и пользуется объектом лизинга на определенных условиях; поставщик – продавец предмета лизинга.

Факторинг — комплекс услуг для производителей и поставщиков, ведущих торговую деятельность на условиях отсрочки платежа. В операции факторинга обычно участвуют три лица: фактор (факторинговая компания или банк) поставщик товара (кредитор) покупатель товара (дебитор)

Факторинг — комплекс услуг для производителей и поставщиков, ведущих торговую деятельность на условиях отсрочки платежа. В операции факторинга обычно участвуют три лица: фактор (факторинговая компания или банк) поставщик товара (кредитор) покупатель товара (дебитор)

Форфейтинг Форфейтирование применяется главным образом как способ рефинансирования коммерческого кредита во внешнеэкономическом обороте, оно является формой трансформации коммерческого кредита в банковский.

Форфейтинг Форфейтирование применяется главным образом как способ рефинансирования коммерческого кредита во внешнеэкономическом обороте, оно является формой трансформации коммерческого кредита в банковский.

и") Трастовые операции – это операции банков по управлению средствами (имуществом, ценными бумагами, деньгами) и выполнение иных услуг по поручению и в интересах клиентов. В трастовых операциях действуют три субъекта: -доверитель – юридическое или физическое лицо, доверяющее имущество в управление; -доверительное лицо – банк или специальная трастовая компания, которой доверяется управление имуществом; -выгодоприобретатель – лицо, в пользу которого создан траст и начисляются доходы.

Трастовые операции – это операции банков по управлению средствами (имуществом, ценными бумагами, деньгами) и выполнение иных услуг по поручению и в интересах клиентов. В трастовых операциях действуют три субъекта: -доверитель – юридическое или физическое лицо, доверяющее имущество в управление; -доверительное лицо – банк или специальная трастовая компания, которой доверяется управление имуществом; -выгодоприобретатель – лицо, в пользу которого создан траст и начисляются доходы.

Участники отношений применении банковской гарантии: принципал – лицо, по просьбе которого предоставляется банковская гарантия (поручительство); банк-гарант (поручитель) – банк, выдающий гарантию (поручительство), принимающий на себя обязательства при наступлении обстоятельств, указанных в гарантии, произвести платеж указанному в нем лицу; бенефициар – лицо, по требованию и в пользу которого банк-гарант (поручитель) осуществляет платеж.

Участники отношений применении банковской гарантии: принципал – лицо, по просьбе которого предоставляется банковская гарантия (поручительство); банк-гарант (поручитель) – банк, выдающий гарантию (поручительство), принимающий на себя обязательства при наступлении обстоятельств, указанных в гарантии, произвести платеж указанному в нем лицу; бенефициар – лицо, по требованию и в пользу которого банк-гарант (поручитель) осуществляет платеж.

Операции с драгоценными металлами. Коммерческие банки могут осуществлять сделки с драгоценными металлами. К таким операциям относятся: - Открытие и ведение металлических счетов - Продажа и покупка драгоценных металлов - Депозитные операции - Кредитование под залог драгоценных металлов - Доверительное управление драгоценностями - Ответственное хранение Следует различать покупку драгоценных металлов с -физической поставкой -без физической поставки. В первом случае покупатель получает слиток, а во втором – свидетельство на право собственности на обезличенный слиток определенного веса.

Операции с драгоценными металлами. Коммерческие банки могут осуществлять сделки с драгоценными металлами. К таким операциям относятся: - Открытие и ведение металлических счетов - Продажа и покупка драгоценных металлов - Депозитные операции - Кредитование под залог драгоценных металлов - Доверительное управление драгоценностями - Ответственное хранение Следует различать покупку драгоценных металлов с -физической поставкой -без физической поставки. В первом случае покупатель получает слиток, а во втором – свидетельство на право собственности на обезличенный слиток определенного веса.

Основные права и обязанности банков и юридических лиц Юридические лица и граждане, занимающиеся предпринимательской деятельностью, вправе открыть счета в любом банке. Юридические лица обязаны хранить свободные денежные средства в банках. Между банком и клиентом заключается договор банковского счета. По договору банк обязуется хранить денежные средства на счете клиента, зачислять поступающие на этот счет суммы, выполнять распоряжение клиента о перечислении и выдаче денег со счета и проводить другие банковские операции, предусмотренные для счета данного вида законодательными актами, банковскими правилами и договором.

Основные права и обязанности банков и юридических лиц Юридические лица и граждане, занимающиеся предпринимательской деятельностью, вправе открыть счета в любом банке. Юридические лица обязаны хранить свободные денежные средства в банках. Между банком и клиентом заключается договор банковского счета. По договору банк обязуется хранить денежные средства на счете клиента, зачислять поступающие на этот счет суммы, выполнять распоряжение клиента о перечислении и выдаче денег со счета и проводить другие банковские операции, предусмотренные для счета данного вида законодательными актами, банковскими правилами и договором.

Государственное регулирование кредитнофинансовых институтов Основные направления: 1. Политика ЦБ 2. Налоговая политика государства 3. Участие государства в смешанных государственных банках 4. Законодательное регулирование деятельности различных институтов кредитно-финансовой системы

Государственное регулирование кредитнофинансовых институтов Основные направления: 1. Политика ЦБ 2. Налоговая политика государства 3. Участие государства в смешанных государственных банках 4. Законодательное регулирование деятельности различных институтов кредитно-финансовой системы

Государственное регулирование кредитнофинансовых институтов Из Закона о Банке России: Глава VII. ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА Статья 35. Основными инструментами и методами денежно-кредитной политики Банка России являются: 1) процентные ставки по операциям Банка России; 2) нормативы обязательных резервов, депонируемых в Банке России (резервные требования); 3) операции на открытом рынке; 4) рефинансирование кредитных организаций; 5) валютные интервенции; 6) установление ориентиров роста денежной массы; 7) прямые количественные ограничения; 8) эмиссия облигаций от своего имени.

Государственное регулирование кредитнофинансовых институтов Из Закона о Банке России: Глава VII. ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА Статья 35. Основными инструментами и методами денежно-кредитной политики Банка России являются: 1) процентные ставки по операциям Банка России; 2) нормативы обязательных резервов, депонируемых в Банке России (резервные требования); 3) операции на открытом рынке; 4) рефинансирование кредитных организаций; 5) валютные интервенции; 6) установление ориентиров роста денежной массы; 7) прямые количественные ограничения; 8) эмиссия облигаций от своего имени.

Государственное регулирование кредитнофинансовых институтов Основные направления политики ЦБ: 1. Учетная политика – учет и переучет коммерческих векселей, поступающих от коммерческих банков 2. Определение норм обязательных резервов, которые коммерческие банки должны хранить на счетах в ЦБ

Государственное регулирование кредитнофинансовых институтов Основные направления политики ЦБ: 1. Учетная политика – учет и переучет коммерческих векселей, поступающих от коммерческих банков 2. Определение норм обязательных резервов, которые коммерческие банки должны хранить на счетах в ЦБ

Государственное регулирование кредитнофинансовых институтов 3. Операции на открытом рынке предполагают куплю-продажу ценных бумаг. Банк России, проводя операции на открытом рынке, увеличивает (при покупке ценных бумаг) или уменьшает (при продаже ценных бумаг) объем резервов коммерческих банков в отдельности и банковской системы в целом, что вызывает изменение стоимости кредита и спроса на деньги.

Государственное регулирование кредитнофинансовых институтов 3. Операции на открытом рынке предполагают куплю-продажу ценных бумаг. Банк России, проводя операции на открытом рынке, увеличивает (при покупке ценных бумаг) или уменьшает (при продаже ценных бумаг) объем резервов коммерческих банков в отдельности и банковской системы в целом, что вызывает изменение стоимости кредита и спроса на деньги.

Ликвидность банка — способность банка выполнять свои обязательства, превращая статьи своего актива в деньги для оплаты обязательств по пассиву, т. е. обеспечить полное и своевременное выполнение своих обязательств в денежной форме

Ликвидность банка — способность банка выполнять свои обязательства, превращая статьи своего актива в деньги для оплаты обязательств по пассиву, т. е. обеспечить полное и своевременное выполнение своих обязательств в денежной форме

Основные этапы анализа ликвидности банка

Основные этапы анализа ликвидности банка

Рейтинг кредитоспособности банков www. raexpert. ru AАА - Наивысший уровень кредитоспособности C - Неудовлетворительный уровень кредитоспособности Банк не обеспечивает своевременное выполнение части текущих финансовых обязательств. D - Банкротство.

Рейтинг кредитоспособности банков www. raexpert. ru AАА - Наивысший уровень кредитоспособности C - Неудовлетворительный уровень кредитоспособности Банк не обеспечивает своевременное выполнение части текущих финансовых обязательств. D - Банкротство.