Инвестиции_Практика.ppt

- Количество слайдов: 30

Финансовый университет при Правительстве Российской Федерации Кафедра «Экономика и финансы» Курс «Инвестиции»

Финансовый университет при Правительстве Российской Федерации Кафедра «Экономика и финансы» Курс «Инвестиции»

1. Основные сведения о контрольной работе kontr_инвестиции. doc

1. Основные сведения о контрольной работе kontr_инвестиции. doc

Цель контрольной работы Научиться, опираясь на принципы оценки инвестиционного проекта, строить прогноз денежных потоков от инвестиций и оценивать его эффективность

Цель контрольной работы Научиться, опираясь на принципы оценки инвестиционного проекта, строить прогноз денежных потоков от инвестиций и оценивать его эффективность

Список литературы 1. Лукасевич И. Я. Инвестиции. – М. : Вузовский учебник: ИНФРА-М, 2011. 2. Шарп У. , Александер Г. , Бейли Дж. Инвестиции. – М. : Инфра-М, 2006, 2009. 3. Инвестиции: Учебник / Отв. ред. : В. В. Ковалев, В. В. Иванов, В. А. Лялин. – 20 е изд; перераб. и доп. – М. : Проспект, 2010.

Список литературы 1. Лукасевич И. Я. Инвестиции. – М. : Вузовский учебник: ИНФРА-М, 2011. 2. Шарп У. , Александер Г. , Бейли Дж. Инвестиции. – М. : Инфра-М, 2006, 2009. 3. Инвестиции: Учебник / Отв. ред. : В. В. Ковалев, В. В. Иванов, В. А. Лялин. – 20 е изд; перераб. и доп. – М. : Проспект, 2010.

2. Принципы оценки инвестиционных проектов

2. Принципы оценки инвестиционных проектов

1. Принцип денежного потока. Оценка эффективности инвестиционных проектов должна осуществляться на основе сопоставления только реальных сумм и моментов времени денежных выплат и поступлений, связанных с их реализацией. 2. Принцип временной стоимости денег. n Поскольку инвестиционный процесс распределен во времени, все связанные с ним денежные выплаты и поступления должны быть приведены к единой точке отсчета (как правило, на момент принятия решений), т. е. дисконтированы с учетом стоимости необходимого капитала, факторов времени, риска, ликвидности и т. д. 3. Принцип учета альтернативных (вмененных) издержек. n Под альтернативными издержками понимают возможную упущенную выгоду от использования активов или ресурсов в других целях. если ресурс ограничен и может свободно продаваться, либо использоваться для осуществления других целей или проектов, любые потенциальные выгоды от его возможного применения должны учитываться как альтернативные издержки n

1. Принцип денежного потока. Оценка эффективности инвестиционных проектов должна осуществляться на основе сопоставления только реальных сумм и моментов времени денежных выплат и поступлений, связанных с их реализацией. 2. Принцип временной стоимости денег. n Поскольку инвестиционный процесс распределен во времени, все связанные с ним денежные выплаты и поступления должны быть приведены к единой точке отсчета (как правило, на момент принятия решений), т. е. дисконтированы с учетом стоимости необходимого капитала, факторов времени, риска, ликвидности и т. д. 3. Принцип учета альтернативных (вмененных) издержек. n Под альтернативными издержками понимают возможную упущенную выгоду от использования активов или ресурсов в других целях. если ресурс ограничен и может свободно продаваться, либо использоваться для осуществления других целей или проектов, любые потенциальные выгоды от его возможного применения должны учитываться как альтернативные издержки n

4. Принцип исключения необратимых затрат. n Инвестиционные решения всегда обращены в будущее, поэтому они не должны учитывать последствий прошлых решений. Понесенные в прошлом затраты, даже если они как-то связаны с текущими проектами, являются необратимыми и не должны влиять на принятие инвестиционных решений. 5. Принцип адекватного распределения накладных расходов. n При оценке ИП необходимо учитывать только дополнительные (приростные) накладные расходы, которые могут возникнуть в процессе его реализации.

4. Принцип исключения необратимых затрат. n Инвестиционные решения всегда обращены в будущее, поэтому они не должны учитывать последствий прошлых решений. Понесенные в прошлом затраты, даже если они как-то связаны с текущими проектами, являются необратимыми и не должны влиять на принятие инвестиционных решений. 5. Принцип адекватного распределения накладных расходов. n При оценке ИП необходимо учитывать только дополнительные (приростные) накладные расходы, которые могут возникнуть в процессе его реализации.

6. Принцип последовательности при учете инфляции. n Инфляционные процессы сказываются на фактической эффективности инвестиций, поэтому фактор инфляции обязательно следует учитывать при анализе и выборе проектов капиталовложений. Расчет доходов и расходов по проекту может осуществляться в постоянных либо текущих (прогнозных) ценах. При использовании постоянных цен для дисконтирования денежных потоков следует применять реальную (т. е. очищенную от инфляционной компоненты) ставку процента. Если денежные потоки проекта рассчитаны в текущих (прогнозных) ценах, для их дисконтирования необходимо использовать номинальную процентную ставку.

6. Принцип последовательности при учете инфляции. n Инфляционные процессы сказываются на фактической эффективности инвестиций, поэтому фактор инфляции обязательно следует учитывать при анализе и выборе проектов капиталовложений. Расчет доходов и расходов по проекту может осуществляться в постоянных либо текущих (прогнозных) ценах. При использовании постоянных цен для дисконтирования денежных потоков следует применять реальную (т. е. очищенную от инфляционной компоненты) ставку процента. Если денежные потоки проекта рассчитаны в текущих (прогнозных) ценах, для их дисконтирования необходимо использовать номинальную процентную ставку.

3. Прогнозирование денежных потоков от инвестиций

3. Прогнозирование денежных потоков от инвестиций

Экономический результат от инвестиционного проекта определяется дополнительными изменениями или приращениями денежных потоков, возникающими в течение всего срока его реализации, который можно условно разделить на следующие фазы: n инвестиционная (приобретение и ввод в эксплуатацию основных фондов, формирование необходимого оборотного капитала, обучение персонала и т. п. ); n операционная или эксплуатационная (с момента начала выпуска продукции и услуг); n ликвидационная, либо постпрогнозная.

Экономический результат от инвестиционного проекта определяется дополнительными изменениями или приращениями денежных потоков, возникающими в течение всего срока его реализации, который можно условно разделить на следующие фазы: n инвестиционная (приобретение и ввод в эксплуатацию основных фондов, формирование необходимого оборотного капитала, обучение персонала и т. п. ); n операционная или эксплуатационная (с момента начала выпуска продукции и услуг); n ликвидационная, либо постпрогнозная.

n n n В соответствие с фазами реализации инвестиционного проекта выделяют три основных элемента его совокупного денежного потока: чистый объем первоначальных вложений; свободный денежный поток от предполагаемой деятельности (операций); свободный денежный поток, возникающий в результате завершения проекта, либо после окончания прогнозного периода.

n n n В соответствие с фазами реализации инвестиционного проекта выделяют три основных элемента его совокупного денежного потока: чистый объем первоначальных вложений; свободный денежный поток от предполагаемой деятельности (операций); свободный денежный поток, возникающий в результате завершения проекта, либо после окончания прогнозного периода.

1. Чистый объем первоначальных вложений n n n В общем случае чистые первоначальные инвестиции IC состоят из вложений в необходимый основной и оборотный капитал за вычетом стоимости любых высвобождаемых средств, вызванных принятием проекта. Затраты на основные активы подлежат амортизации в течение нормативного срока их эксплуатации. Часть необходимых для осуществления проекта средств может быть получена за счет продажи неиспользуемых ресурсов, либо покрыта за счет кредиторской задолженности. Величина общих инвестиций может быть также уменьшена за счет различных налоговых и инвестиционных льгот.

1. Чистый объем первоначальных вложений n n n В общем случае чистые первоначальные инвестиции IC состоят из вложений в необходимый основной и оборотный капитал за вычетом стоимости любых высвобождаемых средств, вызванных принятием проекта. Затраты на основные активы подлежат амортизации в течение нормативного срока их эксплуатации. Часть необходимых для осуществления проекта средств может быть получена за счет продажи неиспользуемых ресурсов, либо покрыта за счет кредиторской задолженности. Величина общих инвестиций может быть также уменьшена за счет различных налоговых и инвестиционных льгот.

n С учетом вышеизложенного, величина I 0 в общем случае может быть определена как: n где NFA – чистый прирост основных средств (с учетом реализации неиспользуемых или устаревших активов); WCR– чистое изменение потребности в оборотном капитале; IT– чистая величина налоговых / инвестиционных льгот. n n

n С учетом вышеизложенного, величина I 0 в общем случае может быть определена как: n где NFA – чистый прирост основных средств (с учетом реализации неиспользуемых или устаревших активов); WCR– чистое изменение потребности в оборотном капитале; IT– чистая величина налоговых / инвестиционных льгот. n n

2. Свободный денежный поток от операционной деятельности Основным элементом денежного потока проекта являются выплаты и поступления от его операционной деятельности в течение эксплуатационной фазы жизненного цикла Его важнейшая часть – денежный поток от операций (operating cash flow – OCF), может быть определена двумя способами: 1. прямым (по исходным данным проекта) 2. компонентным (по данным прогнозной финансовой отчетности).

2. Свободный денежный поток от операционной деятельности Основным элементом денежного потока проекта являются выплаты и поступления от его операционной деятельности в течение эксплуатационной фазы жизненного цикла Его важнейшая часть – денежный поток от операций (operating cash flow – OCF), может быть определена двумя способами: 1. прямым (по исходным данным проекта) 2. компонентным (по данным прогнозной финансовой отчетности).

Прямой способ n n n OCF – изменение денежного потока от операций после вычета налогов; SAL – изменение объема поступлений от реализации товаров и услуг (либо экономия соответствующих затрат); VC - величина переменных затрат FC – величина постоянных затрат; T – ставка налога на прибыль; DA – амортизационные отчисления

Прямой способ n n n OCF – изменение денежного потока от операций после вычета налогов; SAL – изменение объема поступлений от реализации товаров и услуг (либо экономия соответствующих затрат); VC - величина переменных затрат FC – величина постоянных затрат; T – ставка налога на прибыль; DA – амортизационные отчисления

Прямой способ n Поддержание и развитие основной деятельности проекта часто требует дополнительных вложений в основной и оборотный капитал в соответствующие периоды эксплуатационной фазы. Тогда свободный денежный поток FCF: n при расчете свободного денежного потока не учитываются издержки, связанные с финансированием проекта, например, проценты по долгосрочным кредитам.

Прямой способ n Поддержание и развитие основной деятельности проекта часто требует дополнительных вложений в основной и оборотный капитал в соответствующие периоды эксплуатационной фазы. Тогда свободный денежный поток FCF: n при расчете свободного денежного потока не учитываются издержки, связанные с финансированием проекта, например, проценты по долгосрочным кредитам.

Схема расчета свободного денежного потока компонентным методом

Схема расчета свободного денежного потока компонентным методом

характеризует") 3. Свободный денежный поток по завершению проекта Терминальная стоимость (terminal value – TV) характеризует стоимость, которая будет создана денежными потоками от проекта, ожидаемыми за пределами прогнозируемого периода. Рассчитывается тремя методами: n учетный (оценка балансовой, ликвидационной или восстановительной стоимости активов); n дисконтирование денежных потоков (различные модели оценки бессрочных рент – с нулевым или постоянным темпом роста); n оценка по аналогии (как правило, на основе мультипликаторов P/E, P/S, P/FCF, EV/EBITDA, EV/S и др. ).

3. Свободный денежный поток по завершению проекта Терминальная стоимость (terminal value – TV) характеризует стоимость, которая будет создана денежными потоками от проекта, ожидаемыми за пределами прогнозируемого периода. Рассчитывается тремя методами: n учетный (оценка балансовой, ликвидационной или восстановительной стоимости активов); n дисконтирование денежных потоков (различные модели оценки бессрочных рент – с нулевым или постоянным темпом роста); n оценка по аналогии (как правило, на основе мультипликаторов P/E, P/S, P/FCF, EV/EBITDA, EV/S и др. ).

Определение остаточной стоимости учетным методом Базовая формула для определения остаточной стоимости в случае применения учетных методов может иметь следующий вид: NFAn – балансовая, ликвидационная или стоимость замещения совокупных активов за минусом текущих обязательств в периоде n, с учетом инфляции и налогообложения; ∆WCR – изменение потребности в оборотном капитале (т. е. высвобождение средств, связанных с его финансированием).

Определение остаточной стоимости учетным методом Базовая формула для определения остаточной стоимости в случае применения учетных методов может иметь следующий вид: NFAn – балансовая, ликвидационная или стоимость замещения совокупных активов за минусом текущих обязательств в периоде n, с учетом инфляции и налогообложения; ∆WCR – изменение потребности в оборотном капитале (т. е. высвобождение средств, связанных с его финансированием).

Определение остаточной стоимости на основе дисконтирования денежных потоков 1. В случае постоянных денежных потоков, остаточная стоимость вычисляется по формуле приведенной стоимости бессрочного аннуитета: 2. При выполнении допущения о постоянстве темпов роста денежного потока проекта, его остаточная стоимость определяется по формуле Гордона: где g – постоянный темп роста денежного потока в постпрогнозный период; r – ставка дисконтирования

Определение остаточной стоимости на основе дисконтирования денежных потоков 1. В случае постоянных денежных потоков, остаточная стоимость вычисляется по формуле приведенной стоимости бессрочного аннуитета: 2. При выполнении допущения о постоянстве темпов роста денежного потока проекта, его остаточная стоимость определяется по формуле Гордона: где g – постоянный темп роста денежного потока в постпрогнозный период; r – ставка дисконтирования

Модели определения остаточной стоимости на основе мультипликаторов Если бы проект подлежал продаже после завершения прогнозируемого периода, то какую сумму за него можно было бы выручить? Другими словами, остаточная стоимость проекта при данном подходе предполагается равной его рыночной стоимости. Если в качестве базового мультипликатора выбран отраслевой показатель EV / EBITDA, то: где EBITDAn – прибыль до вычета процентов, налогов и амортизации инвестиционного проекта на заключительном этапе прогнозируемого периода.

Модели определения остаточной стоимости на основе мультипликаторов Если бы проект подлежал продаже после завершения прогнозируемого периода, то какую сумму за него можно было бы выручить? Другими словами, остаточная стоимость проекта при данном подходе предполагается равной его рыночной стоимости. Если в качестве базового мультипликатора выбран отраслевой показатель EV / EBITDA, то: где EBITDAn – прибыль до вычета процентов, налогов и амортизации инвестиционного проекта на заключительном этапе прогнозируемого периода.

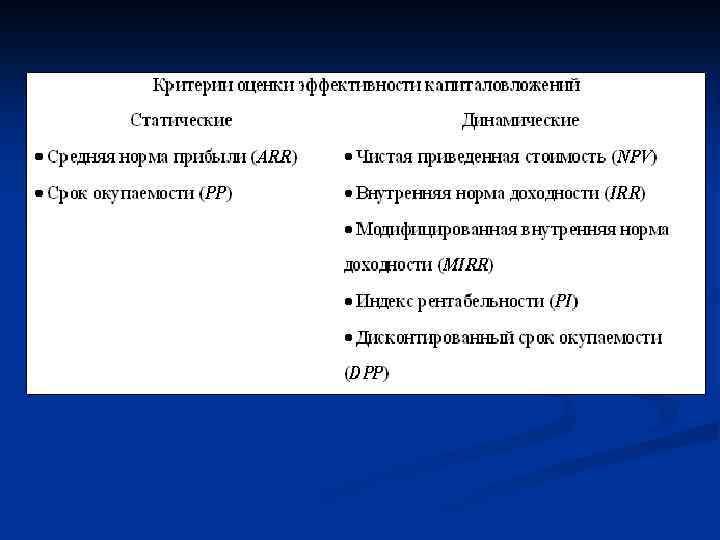

4. Критерии оценки эффективности капиталовложений

4. Критерии оценки эффективности капиталовложений

Чистая приведенная стоимость где r – норма дисконта; n – число периодов реализации проекта; FCFt – чистый денежный поток в периоде t CIFt – суммарные поступления от проекта в периоде t; COFt – суммарные выплаты по проекту в периоде t.

Чистая приведенная стоимость где r – норма дисконта; n – число периодов реализации проекта; FCFt – чистый денежный поток в периоде t CIFt – суммарные поступления от проекта в периоде t; COFt – суммарные выплаты по проекту в периоде t.

норма доходности Является производным показателем от IRR где r – норма дисконта;") Модифицированная (внутренняя) норма доходности Является производным показателем от IRR где r – норма дисконта; n – число периодов реализации проекта; CIFt – суммарные поступления от проекта в периоде t; COFt – суммарные выплаты по проекту в периоде t.

Модифицированная (внутренняя) норма доходности Является производным показателем от IRR где r – норма дисконта; n – число периодов реализации проекта; CIFt – суммарные поступления от проекта в периоде t; COFt – суммарные выплаты по проекту в периоде t.

Задача Предприятие «В» рассматривает инвестиционный проект по выпуску нового продукта в течение 5 лет. Предполагается, что ежегодная выручка от его реализации составит 30000. при этом выручка от реализации других продуктов сократится на 1000 р. Переменные и постоянные затраты для каждого года определены в 12000 и 3000 р. n Стоимость необходимого оборудования составляет 40000, его нормативные срок службы 5 лет, остаточная стоимость 5000. Необходимый начальный объем оборотного капитала 8000. По завершении проекта его уровень составит половину от исходного. Имеется возможность привлечения краткосрочного кредита в сумме 2000 под 12% годовых. Стоимость капитала предприятия 10%, ставка налога на прибыль – 30%. Используется линейный метод начисления амортизации. n Разработайте план движения денежных потоков по проекту и осуществите оценку его экономической эффективности. n Как изменится экономическая эффективность проекта, если действующие инвестиционные льготы на вновь вводимое оборудование составляют 20 %, а процентная ставка по кредиту возрастет до 15%? n

Задача Предприятие «В» рассматривает инвестиционный проект по выпуску нового продукта в течение 5 лет. Предполагается, что ежегодная выручка от его реализации составит 30000. при этом выручка от реализации других продуктов сократится на 1000 р. Переменные и постоянные затраты для каждого года определены в 12000 и 3000 р. n Стоимость необходимого оборудования составляет 40000, его нормативные срок службы 5 лет, остаточная стоимость 5000. Необходимый начальный объем оборотного капитала 8000. По завершении проекта его уровень составит половину от исходного. Имеется возможность привлечения краткосрочного кредита в сумме 2000 под 12% годовых. Стоимость капитала предприятия 10%, ставка налога на прибыль – 30%. Используется линейный метод начисления амортизации. n Разработайте план движения денежных потоков по проекту и осуществите оценку его экономической эффективности. n Как изменится экономическая эффективность проекта, если действующие инвестиционные льготы на вновь вводимое оборудование составляют 20 %, а процентная ставка по кредиту возрастет до 15%? n

2. Амортизационные отчисления: А=(40000") Задача 1 1. Первоначальные капитальные вложения: I 0=40000+8000=48000 (руб. ) 2. Амортизационные отчисления: А=(40000 -5000)/5=7000 (руб. ) 3. Ставка дисконтирования: r=WACC=Wск • dск+Wзк • dзк • (1 -t), где t – ставка налога на прибыль Wск=10% Wзк=90% ЗК=2000, СК=48000 dзк=2000/50000=0, 04, dск=0, 96 r =0, 1 • 0, 96+0, 12 • 0, 04 • (1 -0, 3) =0, 1. Пример. xls

Задача 1 1. Первоначальные капитальные вложения: I 0=40000+8000=48000 (руб. ) 2. Амортизационные отчисления: А=(40000 -5000)/5=7000 (руб. ) 3. Ставка дисконтирования: r=WACC=Wск • dск+Wзк • dзк • (1 -t), где t – ставка налога на прибыль Wск=10% Wзк=90% ЗК=2000, СК=48000 dзк=2000/50000=0, 04, dск=0, 96 r =0, 1 • 0, 96+0, 12 • 0, 04 • (1 -0, 3) =0, 1. Пример. xls

, то проект") Выводы n n Так как IRR, MIRR >Ставки дисконтирования (12%, 11, 18%>10%), то проект принимается, т. е. инвестиции эффективные. Однако превышение незначительное. NPV >0 , PI>1, PP=4, 79 лет. Эти значения также говорят об эффективности инвестирования и о том, что проект можно принять.

Выводы n n Так как IRR, MIRR >Ставки дисконтирования (12%, 11, 18%>10%), то проект принимается, т. е. инвестиции эффективные. Однако превышение незначительное. NPV >0 , PI>1, PP=4, 79 лет. Эти значения также говорят об эффективности инвестирования и о том, что проект можно принять.

2.") Задача 2 1. Первоначальные капитальные вложения: I 0=48000 -20% • 48000=38400 (руб. ) 2. Амортизационные отчисления: А=(38000 -5000)/5=6680 (руб. ) 3. Ставка дисконтирования: r=WACC=Wск • dск+Wзк • dзк • (1 -t), где t – ставка налога на прибыль Wск=10% Wзк=15% ЗК=2000, СК=38400 dзк=2000/40400=0, 05, dск=0, 95 r =0, 1 • 0, 95+0, 15 • 0, 05 • (1 -0, 3) =0, 1. пример1. xls

Задача 2 1. Первоначальные капитальные вложения: I 0=48000 -20% • 48000=38400 (руб. ) 2. Амортизационные отчисления: А=(38000 -5000)/5=6680 (руб. ) 3. Ставка дисконтирования: r=WACC=Wск • dск+Wзк • dзк • (1 -t), где t – ставка налога на прибыль Wск=10% Wзк=15% ЗК=2000, СК=38400 dзк=2000/40400=0, 05, dск=0, 95 r =0, 1 • 0, 95+0, 15 • 0, 05 • (1 -0, 3) =0, 1. пример1. xls

, то") Выводы n n Так как IRR, MIRR > Ставки дисконтирования (21%, 16, 12%>10%), то проект принимается, т. е. инвестиции эффективные. Причем превышение значительное. NPV>0, PI>1, PP=4, 08 лет. Эти значения также говорят об эффективности инвестирования и о том, что при таких условиях проект является еще более эффективным по сравнению с первым вариантом.

Выводы n n Так как IRR, MIRR > Ставки дисконтирования (21%, 16, 12%>10%), то проект принимается, т. е. инвестиции эффективные. Причем превышение значительное. NPV>0, PI>1, PP=4, 08 лет. Эти значения также говорят об эффективности инвестирования и о том, что при таких условиях проект является еще более эффективным по сравнению с первым вариантом.