Тема 5. 28 слайдов.ppt

- Количество слайдов: 28

Финансовый рынок Японии l Банковская система Японии l Финансовые институты Японии l Фондовый рынок Японии

Создание банковской системы Японии l Рождение банковской системы Японии датируется 1868 г. После окончания добровольной изоляции Японии была введена в обращение иена как национальная валюта. В качестве одной из важнейших частей экономической системы страны, которая могла обеспечить защиту от экспансионистских устремлений колониальных властей, должна была послужить банковская система, создававшаяся по образцу европейских.

При создании банковской системы использовались элементы банковских систем различных стран. Создаваемые банки использовались как инструмент государственной экономической политики. В тот период группы предприятий находились во владении семейных кланов (zaibatsu), и в рамках каждой группы координи рующие функции и функции финансирования выполнял один банк. l Предпринятая по окончании Второй мировой войны попытка американских оккупационных властей расчленить эти хозяйственные группы в соответствии с Антимонопольным актом 1947 г. оказалась неудачной. После распродажи части пакетов акций, которые находи лись в руках отдельных семей, через многосторонние участия возникли новые хозяйственные группы (keiretsu), ядро которых опять таки составлял банк. l

Японцами была взята за основу американская сегментированная банковская система с некоторыми модификациями. Секторы «коммерче ские банки» , «инвестиционные банки» , «банки долгосрочного креди тования» и «банки, осуществляющие доверительные операции» , были разделены. l В период изменения банковского законодательства в 1981 г. границы между институциональными группами стали размываться. l С апреля 1993 г. институты, действующие в отдельных секторах, имеют право создавать дочерние структуры, которые осуществляют функции институтов из других секторов, либо присоединяют подобного рода институты. В отдельных случаях требуется получение лицензии в министерстве финансов l

Особенности банковской системы Японии l l l высокая степень концентрации и централизации капитала; жесткая регламентация банковской деятельности; специализация банковских институтов на определенных видах деятельности участие банков в финансово промышленных группах слабо представлены иностранные финансовые институты

Регулирование финансовой системы Японии В Японии сложилась двухуровневая система регулирования, при которой контроль за рынком осуществлялся как государством (министерством финансов), так и саморегулируемыми организациями. l В 1948 г. в Японии по образу и подобию Комиссии по ценным бумагам и биржам США была образована Комиссия по ценным бумагам Японии. Однако когда американцы ушли, Комиссия в 1951 г. была упразднена, а ее полномочия вместе с персоналом перешли министерству финансов (и полномочия принадлежали ему до появления в 1992 году новой Комиссии по ценным бумагам и биржам). l 1 апреля 1993 г. в Японии вошел в силу закон о реформе финансовой системы. Закон частично упразднил барьеры, существовавшие между банками и брокерскими фирмами. На основе этого закона японским банкам (сначала долгосрочного кредита, а затем и прочим) было разрешено осуществлять андеррайтинг твердопроцентных ценных бумаг. l

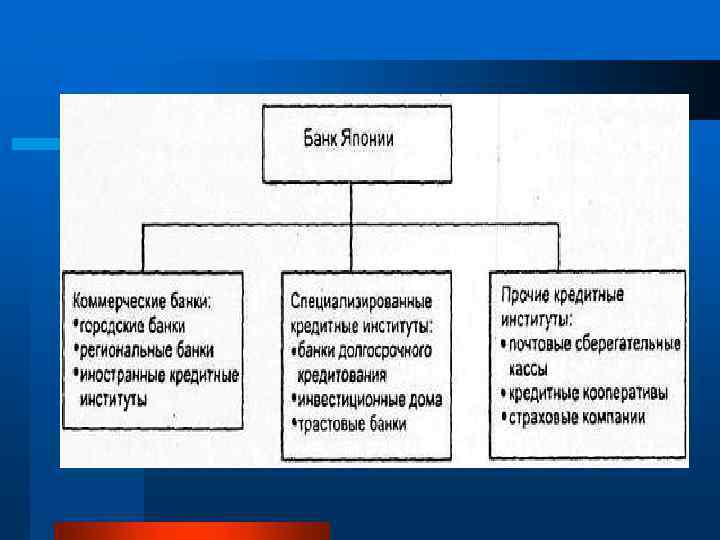

Банковская система Японии l Центральный банк Японии l Коммерческие банки и небанковские кредитно финансовых институты.

Центральный банк функции эмиссионного центра может выступать в роли кредитора коммерческих банков и промышленных корпораций; l является государственным финансовым агентом, l отвечает за проведение кредитно денежной политики. l Является банком смешанной собственности l l

Управление банка Японии l В состав Совета Банка Японии наряду с управляющими, представителями министерства финансов и плановых органов входят также представители крупных и региональных банков, а также представители отраслей торговли, промышленности и сельского хозяйства.

Коммерческие банки Операции коммерческих банков законодательно регламентированы. l Коммерческий банк должен быть организован в форме акционерного общества и иметь уставный капитал не менее 1 млрд. иен. l Коммерческий банк не имеет права на деятельность без специальной лицензии Министерства финансов. Для получения такой лицензии учредители должны обеспечить соответствие капитала, активов и пассивов банка установленным нормативам, иметь необходимый опыт и знания. l

коммерческие банки: городские банки в основном обслуживают крупные предприятия краткосрочными")

Классификация банков Японии 1) коммерческие банки: городские банки в основном обслуживают крупные предприятия краткосрочными кредитами и имеют широкую филиальную сеть. Свои ресурсы они формируют за счет крупных вкладчиков; региональные банки ведут деятельность в определенных регионах, обслуживая в основном мелкие и средние предприятия, коммунальные службы. Пассивы этих банков образуются преимущественно за счет частных лиц; иностранные кредитные институты; l 2)специализированные кредитные институты: банки долгосрочного кредитования; инвестиционные дома; трастовые банки. l 3)прочие кредитные институты: почтовые сберегательные кассы; кредитные кооперативы; страховые компании. l

Городские банки это десять из числа крупнейших банков Японии, которые также входят в группу крупнейших банков мира. Они сосредоточили в себе почти четверть всего объема привлеченных депозитов и около 30% займов. Городские банки имеют развитую сеть филиалов как на территории Японии, так и за рубежом. Эти кредитно финансовые учреждения основные участники валютного рынка. Они имеют тесные контакты с промышленными и торговыми компаниями. Городскими банками контролируется деятельность многих других финансово кредитных институтов. Городские банки основные поставщики средств в те отрасли японской экономики, которые развиваются высокими темпами, особенно в экспортные. Для них характерен высокий уровень перекредитования, а также и зависимость от Центрального банка Японии

банки это преимущественно мелкие и средние по масштабам операций банки,")

Местные банки Местные (региональные) банки это преимущественно мелкие и средние по масштабам операций банки, которые могут открывать филиалы только в той префектуре Японии, где расположена их главная контора. l Обслуживают в основном мелкие и средние предприятия, коммунальные службы. l Пассивы этих банков образуются преимущественно за счет частных лиц. l

Специализированные банки l Экспортно импортный банк Японии. Основан в 1950 г. Уставный капитал полностью принадлежит государству. Собственные активы банка состоят из капитала, предоставленного при создании, и бюджетных ассигнований; привлеченные активы ссуды , которые предоставляют банку правительственные учреждения и иностранные кредиторы. Объем, структура и содержание активных операций ежегодно утверждает парламент Японии, а деятельностью банка руководит министерство финансов. Экспортно импортный банк кредитует предприятия Японии для внешнеэкономической деятельности, как правило, на срок от 6 месяцев до 5 лет (в отдельных случаях срок кредита может достигать 15 20 лет). Вместе с коммерческими банками Экспортно импортный банк предоставляет займы также импортерам японских товаров. l Японский банк развития. Основан в 1951 г. Он осуществляет долгосрочное кредитование промышленности, особенно отраслей , которые являются рисковыми с точки зрения частных банков. Кредитные ресурсы этого банка состоят из капитала, предоставленного при создании банка, бюджетных ассигнований, средств других государственных фондов.

Небанковские финансовые институты l Бюро доверительных фондов одно из крупнейших финансово кредитных учреждений Японии, ресурсы которого состоят из вкладов населения в государственных почтово сберегательных кассах и государственных пенсионных фондах и используются как источник кредитования государственных предприятий и кредитных институтов.

Финансово-кредитные корпорации Финансово кредитные корпорации специализируются на предоставлении льготных кредитов предприятиям отдельных отраслей народного хозяйства (сельского хозяйства, лесной промышленности, рыболовства, жилищного строительства и др. ). , экономически отсталым регионам, предприятиям местных органов власти. l Бюджеты и ежегодные планы финансово кредитных корпораций утверждаются парламентом, а их деятельность контролируется соответствующими министерствами и ведомствами. l К финансово кредитным корпорациям относятся: Финансовая корпорация санитарной экологии, Финансовая корпорация сельского, лесного, рыбного хозяйства. l

Страховые компании Страховой рынок Японии является очень емким, после США, Великобритании и Германии занимает 4 е место в мире. l Страховые компании по сумме активов занимают значительное место среди частных финансово кредитных учреждений. l Основная доля активов страховых компаний Японии принадлежит компаниям по страхованию жизни (75 % страхование жизни, 25 % остальные виды страхования) l Примерно 10 15 % составляют японские страховщики на зарубежных рынках. Они находят перспективное развитие на таких рынках, как рынки России, а также Индии, Китая, Бразилии. l l Четыре японских компании входят в десятку крупнейших в мире Dai-Ichi Mutual Life Insurance, Sumitomo Life Insurance Company, Meiji Life Insurance Company, Yasuda Mutual Life Insurance Company.

Инвестиционные компании l Инвестиционные компании осуществляют инвестиционные и доверительные операции. Кроме того, контролируют работу брокерских компаний, занимающихся операциями с ценными бумагами. Большинство из них находится в тесной связи с городскими банками, в частности, в сфере совместного владения акциями, создание филиалов за рубежом.

– крупнейший в мире инвестор")

Пенсионные фонды l Государственный пенсионный инвестиционный фонд Японии (GPIF) – крупнейший в мире инвестор в государственном секторе страны. Самый крупный институциональный инвестор в мире. В конце 2014 г. объем принадлежащих ему активов и средств оценивался в ¥ 1286000000 ($1, 25 трлн. ). Пенсионный фонд Японии держит около двух третей активов в облигациях (60%), в основном, местной значимости.

, принятому")

Фондовый рынок Японии По Закону о ценных бумагах и биржах (1948 г. ), принятому при непосредственном участии американской оккупационной администрации, банкам было запрещено выполнять брокерско дилерские и андеррайтинговые операции с корпоративными ценными бумагами этим занимались так называемые инвестиционные дома или брокерско дилерские фирмы, уже существовавшие в то время, но не игравшие еще заметной роли. Дело в том, что рынок акций, как уже отмечаюсь, был неразвит и бизнес с ценными бумагами не был престижным: "солидные" люди шли в банки. l Демократизация рынка привела к значительному росту значения этих компаний на рынке. l

Инвестиционные дома Деятельность на рынке подлежит государственному лицензированию, которое осуществляет министерство финансов, выдающее лицензии на 4 вида деятельности: дилерскую, брокерскую, андеррайтинговую, на совершение "розничных" операций с частными инвесторами. l Большинство фирм имеет лицензии на несколько видов деятельности, а крупнейшие, которые и называются инвестиционными домами, на все 4. l Для инвестицтонных домов установлен минимальный размер собственного капитала 3 млрд. иен (примерно 30 млн. долл. ). l В настоящее время в Японии действуют примерно 200 фирм инвестиционных институтов, занимающихся операциями с ценными бумагами, но ведущие позиции на рынке занимают всего 4 компании. Это так называемая "Большая четверка": "Номура", "Дайва", "Ямаичи", "Никко". На них приходится 36% всех операций с акциями, а с учетом 34 более мелких аффилированных фирм свыше 50%. Еше выше (75%) их доля в оказании услуг по андеррайтингу. На "Большую четверку" приходится 80% l

Фондовые биржи Крупнейшим рынком в Японии является Токийская фондовая биржа. Крупной биржей является также Осакская фондовая биржа. l Число фирм участников Токийской фондовой биржи превышает сотню; некоторые из этих фирм крупные международные компании по работе с ценными бумагами и инвестиционные банки, такие, как "Морган Стэнли", "Соломон бразерс" и "Джардин Флеминг". l Японские фирмы участницы биржиимеют большое сходство с универсальными американскими инвестиционными банками, причем несколько крупнейших фирм такого рода фактически контролируют фондовый рынок. l Каждый городской банк имеет дочернюю брокерскую фирму, торгующую ценными бумагами а бирже. l

Члены токийской биржи l Членами фондовой биржи являются только юридические лица брокерско дилерские фирмы (инвестиционные институты), численность которых согласно уставу составляет 124. При этом 123 из них так называемые регулярные члены, и 1 сайтори, представленные на бирже своими сотрудниками. Регулярные члены совершают брокерско дилерские операции, сайтори выполняют посреднические операции между регулярными членами

Листинг l Включение акций в котировочный лист производится с одобрения Токийской фондовой биржи и министерства финансов; акции могут быть лишены листинга, если компания эмитент перестает удовлетворять соответствующим требованиям.

среднеарифметический невзвешенный индекс, рассчитываемый на базе")

Биржевые индексы Индекс "Никкей"' (Nikkei Dow Jones Average) среднеарифметический невзвешенный индекс, рассчитываемый на базе 225 акций 1 и секции ТФБ так же, как промышленный индекс Доу Джонса (Dow Jones Industrial Average). Впервые индекс был опубликован в 1950 г. l Классический индекс ТОПИКС (TOPIX), рассчитываемый с 1968 г. по всем акциям 1 й секции ТФБ, среднеарифметическая взвешенная (взвешенный по количеству выпушенных акций). l

Коммерческие банки в Японии делятся на универсальные и специализированные. l К универсальным коммерческим банкам Японии относятся городские и местные (региональные) банки. l К специализированным коммерческим банкам страны относятся Экспортно импортный банк Японии и Японский банк развития. l

Тема 5. 28 слайдов.ppt