Финансовый рынок России 11-12г 75.pptx

- Количество слайдов: 12

Финансовый рынок России

Финансовый рынок России

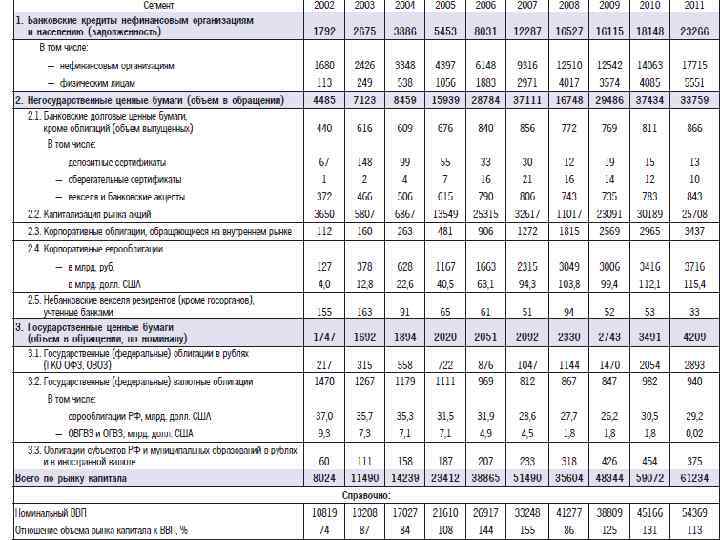

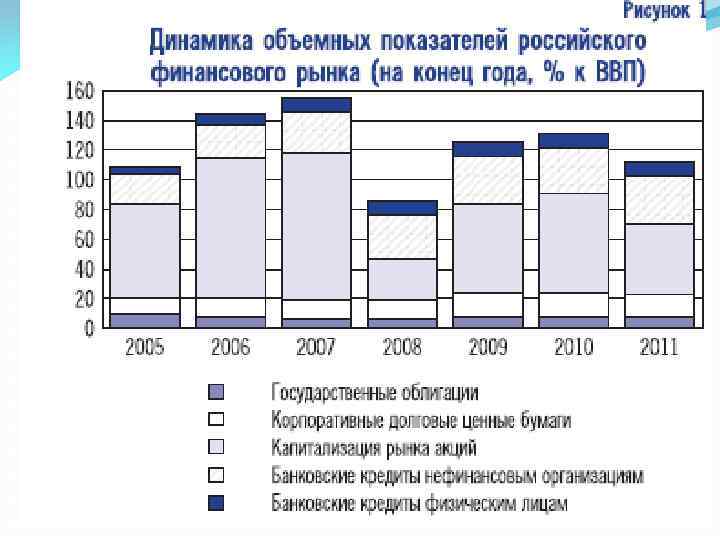

2011 В 2011 г. российский финансовый рынок развивался при улучшении условий внешней торговли, сохранении позитивных тенденций в реальном секторе российской экономики и усилении внешних шоков. По итогам 2011 г. стоимостный объем финансового рынка возрос в значительно меньшей степени, чем валовой внутренний продукт. В результате соотношение совокупного объема финансового рынка и ВВП России на конец 2011 г. уменьшилось до 113% против 131% на конец 2010 г. (рис. 1). Основной вклад в динамику совокупного объема финансового рынка в рассматриваемый период, как и ранее, внес рынок акций. За 2011 г. по отношению к ВВП капитализация рынка акций в РТС сократилась и составила 47%, объем находящихся в обращении долговых ценных бумаг. задолженность нефинансовых организаций и физических лиц по банковским кредитам увеличилась и составила 43%, что является историческим максимумом. В 2011 г. при наличии значительных объемов ликвидных средств российских банков ставки денежного рынка колебались вблизи нижней границы коридора процентных ставок Банка России. В условиях сохранявшегося сравнительно высокого уровня инфляции Банк России поэтапно увеличивал процентные ставки по своим операциям, что оказывало умеренное повышательное воздействие на рыночные процентные ставки. В то же время укрепление рубля способствовало повышению интереса к рублевым финансовым инструментам и сдерживало рост ставок. Ценовые индикаторы на большинстве сегментов российского финансового рынка в этот период колебались в рамках горизонтального коридора

2011 В 2011 г. российский финансовый рынок развивался при улучшении условий внешней торговли, сохранении позитивных тенденций в реальном секторе российской экономики и усилении внешних шоков. По итогам 2011 г. стоимостный объем финансового рынка возрос в значительно меньшей степени, чем валовой внутренний продукт. В результате соотношение совокупного объема финансового рынка и ВВП России на конец 2011 г. уменьшилось до 113% против 131% на конец 2010 г. (рис. 1). Основной вклад в динамику совокупного объема финансового рынка в рассматриваемый период, как и ранее, внес рынок акций. За 2011 г. по отношению к ВВП капитализация рынка акций в РТС сократилась и составила 47%, объем находящихся в обращении долговых ценных бумаг. задолженность нефинансовых организаций и физических лиц по банковским кредитам увеличилась и составила 43%, что является историческим максимумом. В 2011 г. при наличии значительных объемов ликвидных средств российских банков ставки денежного рынка колебались вблизи нижней границы коридора процентных ставок Банка России. В условиях сохранявшегося сравнительно высокого уровня инфляции Банк России поэтапно увеличивал процентные ставки по своим операциям, что оказывало умеренное повышательное воздействие на рыночные процентные ставки. В то же время укрепление рубля способствовало повышению интереса к рублевым финансовым инструментам и сдерживало рост ставок. Ценовые индикаторы на большинстве сегментов российского финансового рынка в этот период колебались в рамках горизонтального коридора

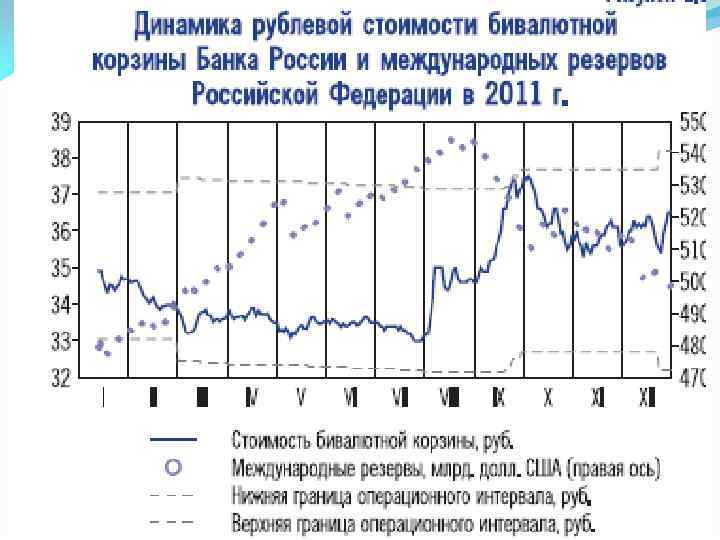

В августе-декабре 2011 г. под влиянием нестабильности на мировом финансовом рынке, связанной с состоянием государственных финансов США и долговым кризисом в зоне евро, конъюнктура основных сегментов российского финансового рынка заметно ухудшилась. Усилился чистый отток капитала частного сектора из России, возрос спрос на иностранную валюту, вследствие чего снизился курс рубля к основным мировым валютам и усилились девальвационные ожидания в отношении национальной валюты. По мере сокращения объемов ликвидных рублевых средств банков спрос кредитных организаций на ликвидность повышался, что привело к росту ставок денежного рынка и увеличению их волатильности. Для ограничения размаха колебаний ставок денежного рынка Банк России сужал коридор процентных ставок по своим операциям предоставления и абсорбирования ликвидности. На фондовом рынке уменьшился спрос инвесторов на рублевые инструменты, заметно снизились котировки долевых и долговых ценных бумаг, которые в конце 2011 г. находились на более низком уровне, чем в конце 2010 года. Ситуация на внутреннем валютном рынке в 2011 г. по‑прежнему оказывала существенное влияние на конъюнктуру денежного рынка и рынка капитала. Банк России продолжал поэтапное расширение операционного интервала допустимых значений стоимости бивалютной корзины. По итогам

В августе-декабре 2011 г. под влиянием нестабильности на мировом финансовом рынке, связанной с состоянием государственных финансов США и долговым кризисом в зоне евро, конъюнктура основных сегментов российского финансового рынка заметно ухудшилась. Усилился чистый отток капитала частного сектора из России, возрос спрос на иностранную валюту, вследствие чего снизился курс рубля к основным мировым валютам и усилились девальвационные ожидания в отношении национальной валюты. По мере сокращения объемов ликвидных рублевых средств банков спрос кредитных организаций на ликвидность повышался, что привело к росту ставок денежного рынка и увеличению их волатильности. Для ограничения размаха колебаний ставок денежного рынка Банк России сужал коридор процентных ставок по своим операциям предоставления и абсорбирования ликвидности. На фондовом рынке уменьшился спрос инвесторов на рублевые инструменты, заметно снизились котировки долевых и долговых ценных бумаг, которые в конце 2011 г. находились на более низком уровне, чем в конце 2010 года. Ситуация на внутреннем валютном рынке в 2011 г. по‑прежнему оказывала существенное влияние на конъюнктуру денежного рынка и рынка капитала. Банк России продолжал поэтапное расширение операционного интервала допустимых значений стоимости бивалютной корзины. По итогам

2012

2012

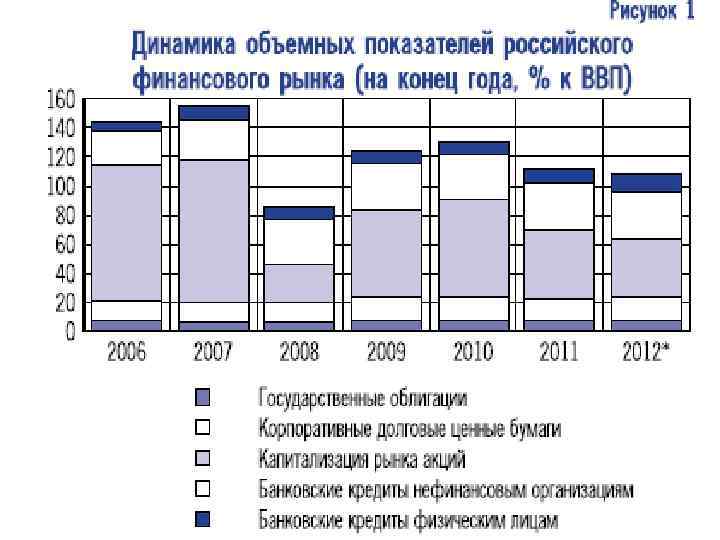

В 2012 г. российский финансовый рынок развивался в условиях продолжения роста российской экономики, испытывая влияние конъюнктуры зарубежных товарных и финансовых рынков, изменения аппетита глобальных инвесторов к риску. Основные внешние шоки для российского финансового рынка в рассматриваемый период были связаны с колебаниями цен на мировом рынке энергоносителей и долговым кризисом в странах зоны евро. По итогам 2012 г. темп роста стоимостного объема финансового рынка уступил темпу роста номинального ВВП. соотношение совокупного объема финансового рынка и ВВП России уменьшилось до 108% на конец 2012 г. Против 112% на конец 2011 г. По отношению к ВВП капитализация рынка акций сократилась на 8%, до 39%, объем находящихся в обращении долговых ценных бумаг увеличился на 2 % до 24%, задолженность нефинансовых организаций и физических лиц по банковским кредитам также увеличилась на 2 %и достигла 45%.

В 2012 г. российский финансовый рынок развивался в условиях продолжения роста российской экономики, испытывая влияние конъюнктуры зарубежных товарных и финансовых рынков, изменения аппетита глобальных инвесторов к риску. Основные внешние шоки для российского финансового рынка в рассматриваемый период были связаны с колебаниями цен на мировом рынке энергоносителей и долговым кризисом в странах зоны евро. По итогам 2012 г. темп роста стоимостного объема финансового рынка уступил темпу роста номинального ВВП. соотношение совокупного объема финансового рынка и ВВП России уменьшилось до 108% на конец 2012 г. Против 112% на конец 2011 г. По отношению к ВВП капитализация рынка акций сократилась на 8%, до 39%, объем находящихся в обращении долговых ценных бумаг увеличился на 2 % до 24%, задолженность нефинансовых организаций и физических лиц по банковским кредитам также увеличилась на 2 %и достигла 45%.

Развитие российского финансового рынка в 2013 г. будет происходить при сохранении неопределенности перспектив развития мировой экономики. Имеющиеся прогнозы и сценарии в основном предполагают низкие темпы экономического роста в развитых и развивающихся странах, сохранение долговых проблем в ряде развитых стран, неустойчивость конъюнктуры зарубежных финансовых рынков. Для России это может привести к умеренному снижению спроса и цен на ее основные сырьевые экспортные товары, некоторому замедлению экономического роста, сохранению высокой волатильности индикаторов внутреннего финансового рынка.

Развитие российского финансового рынка в 2013 г. будет происходить при сохранении неопределенности перспектив развития мировой экономики. Имеющиеся прогнозы и сценарии в основном предполагают низкие темпы экономического роста в развитых и развивающихся странах, сохранение долговых проблем в ряде развитых стран, неустойчивость конъюнктуры зарубежных финансовых рынков. Для России это может привести к умеренному снижению спроса и цен на ее основные сырьевые экспортные товары, некоторому замедлению экономического роста, сохранению высокой волатильности индикаторов внутреннего финансового рынка.