5bf98b630db63e7d388d132afa4d2706.ppt

- Количество слайдов: 124

Финансовая составляющая разнообразных") Финансовый риск-анализ Структура рисков Выделение финансовой составляющей рисков Два аспекта: 1) Финансовая составляющая разнообразных рисков; 2) Риски финансовых инвестиций

Финансовый риск-анализ Структура рисков Выделение финансовой составляющей рисков Два аспекта: 1) Финансовая составляющая разнообразных рисков; 2) Риски финансовых инвестиций

Петров Лев Федорович проф. Кафедры Математические методы в экономике РЭУ им. Плеханова LFP@mail. ru

Петров Лев Федорович проф. Кафедры Математические методы в экономике РЭУ им. Плеханова LFP@mail. ru

Литература • Основная литература 1. Ступаков В. С. , Токаренко Г. С. Риск-менеджмент. М. : Финансы и статистика, 2005. 282 с. 2. Энциклопедия финансового риск-менеджмента. Под. ред. А. А. Лобанова и А. В. Чугунова. М. , Альпина Бизнес Букс, 2005. 878 с. 3. Барбаумов В. Е. , Гладких И. М. , Чуйко А. С. Финансовые инвестиции. М. , Финансы и статистика, 2003. 544 с. 4. Басовский Л. Е. Финансовый менеджмент. М. , Инфра-М, 2003. 240 с. 5. Царихин К. С. Рынок ценных бумаг. В 4 частях. М. : Издательский дом «Социальные отношения» . 2004. 6. Селезнава Н. Н. , Ионова А. Ф. Финансовый анализ. Управление финансами. М. : Юнити-Дана, 2005. 639 с. 7. Банковское дело. Под ред. О. И. Лаврушина. М. : Финансы и статистика, 2005. 672 с. 8. Фельдман А. Б. Производные финансовые и товарные инструменты. М. : Финансы и статистика, 2003. 304 с. 9. Анесянц С. А. Основы функционирования рынка ценных бумаг. М. : Финансы и статистика, 2004. 144 с. Дополнительная литература Ричард С. Уилсон, Фрэнк Дж. Фабоцци. Корпоративные облигации: Структура и анализ. М. : Альпина Бизнес Букс, 2005. 445 с. Буренин А. Н. Рынки производных финансовыъх инструментов. ‑ М. : Инфра-М, 1996. Рэдхэд К. , Хьюс С. Управление финансовыми рисками: Пер. с англ. ‑ М. : ИНФРА-М, 1996. Cossin D. , Pirotte H. Advanced Credit Risk Analisys: Financial Approaches and Mathematical Models to Assess, Price, and Manage Credit Risk. John Wiley&Sons, Inc. 2000. Hussain A. Managing Operational Risk in Finance Markets. Butterworth-Heinemann, 2000.

Литература • Основная литература 1. Ступаков В. С. , Токаренко Г. С. Риск-менеджмент. М. : Финансы и статистика, 2005. 282 с. 2. Энциклопедия финансового риск-менеджмента. Под. ред. А. А. Лобанова и А. В. Чугунова. М. , Альпина Бизнес Букс, 2005. 878 с. 3. Барбаумов В. Е. , Гладких И. М. , Чуйко А. С. Финансовые инвестиции. М. , Финансы и статистика, 2003. 544 с. 4. Басовский Л. Е. Финансовый менеджмент. М. , Инфра-М, 2003. 240 с. 5. Царихин К. С. Рынок ценных бумаг. В 4 частях. М. : Издательский дом «Социальные отношения» . 2004. 6. Селезнава Н. Н. , Ионова А. Ф. Финансовый анализ. Управление финансами. М. : Юнити-Дана, 2005. 639 с. 7. Банковское дело. Под ред. О. И. Лаврушина. М. : Финансы и статистика, 2005. 672 с. 8. Фельдман А. Б. Производные финансовые и товарные инструменты. М. : Финансы и статистика, 2003. 304 с. 9. Анесянц С. А. Основы функционирования рынка ценных бумаг. М. : Финансы и статистика, 2004. 144 с. Дополнительная литература Ричард С. Уилсон, Фрэнк Дж. Фабоцци. Корпоративные облигации: Структура и анализ. М. : Альпина Бизнес Букс, 2005. 445 с. Буренин А. Н. Рынки производных финансовыъх инструментов. ‑ М. : Инфра-М, 1996. Рэдхэд К. , Хьюс С. Управление финансовыми рисками: Пер. с англ. ‑ М. : ИНФРА-М, 1996. Cossin D. , Pirotte H. Advanced Credit Risk Analisys: Financial Approaches and Mathematical Models to Assess, Price, and Manage Credit Risk. John Wiley&Sons, Inc. 2000. Hussain A. Managing Operational Risk in Finance Markets. Butterworth-Heinemann, 2000.

Интернет-ресурсы • • http: //www. rbc. ru/, http: //www. expert. ru/, http: //bankir. ru/, http: //www. banki. ru/, http: //www. expert. ru/macro/115099/? id 1=115099&type 1=data_s&color 1=000000&start=2006 -01, http: //wwwboards. auto. ru/investments/, http: //wwwboards. auto. ru/market/, http: //wwwboards. auto. ru/book-keeping/, http: //wwwboards. auto. ru/estate/, http: //www. tradestation. com/default_2. shtm, http: //www. ecsocman. edu. ru/ http: //www. marketanalysis. ru/, http: //www. howtotrade. ru/, http: //konkop. narod. ru/, http: //www. moysha. ru/, http: //www. tsresearchgroup. com/index. php? lang=ru, http: //www. rusmoney. com/petrovich/forum/main/gforum. cgi http: //www. rusmoney. com/petrovich/forum/cgi/index. cgi, http: //forex. kbpauk. ru/ubbthreads. php, http: //www. fxo. ru/, http: //www. finrisk. ru/, http: //www. grebennikov. ru/risk_management. phtml, http: //www. risk 24. ru/, http: //www. bre. ru/ http: //www. inec. ru/cgi-bin/inec/view. pl? page. ID=1035540907&gid=3, http: //www. riskcontrol. ru/, http: //aboutrisk. info/ http: //www. riskmanager. ru/ , http: //www. risk-manage. ru/, http: //www. hedge. forekc. ru/, http: //www. forum. cfin. ru/forumdisplay. php? f=91, http: //www. cfin. ru/finanalysis/koshechkin. shtml, http: //exsolver. narod. ru/Books/index. html , http: //realprice. ru/, http: //www. irn. ru/

Интернет-ресурсы • • http: //www. rbc. ru/, http: //www. expert. ru/, http: //bankir. ru/, http: //www. banki. ru/, http: //www. expert. ru/macro/115099/? id 1=115099&type 1=data_s&color 1=000000&start=2006 -01, http: //wwwboards. auto. ru/investments/, http: //wwwboards. auto. ru/market/, http: //wwwboards. auto. ru/book-keeping/, http: //wwwboards. auto. ru/estate/, http: //www. tradestation. com/default_2. shtm, http: //www. ecsocman. edu. ru/ http: //www. marketanalysis. ru/, http: //www. howtotrade. ru/, http: //konkop. narod. ru/, http: //www. moysha. ru/, http: //www. tsresearchgroup. com/index. php? lang=ru, http: //www. rusmoney. com/petrovich/forum/main/gforum. cgi http: //www. rusmoney. com/petrovich/forum/cgi/index. cgi, http: //forex. kbpauk. ru/ubbthreads. php, http: //www. fxo. ru/, http: //www. finrisk. ru/, http: //www. grebennikov. ru/risk_management. phtml, http: //www. risk 24. ru/, http: //www. bre. ru/ http: //www. inec. ru/cgi-bin/inec/view. pl? page. ID=1035540907&gid=3, http: //www. riskcontrol. ru/, http: //aboutrisk. info/ http: //www. riskmanager. ru/ , http: //www. risk-manage. ru/, http: //www. hedge. forekc. ru/, http: //www. forum. cfin. ru/forumdisplay. php? f=91, http: //www. cfin. ru/finanalysis/koshechkin. shtml, http: //exsolver. narod. ru/Books/index. html , http: //realprice. ru/, http: //www. irn. ru/

• • • 1. Неопределенность и риск – неотъемлемые свойства") Концепции финансового рисканализа (1) • • • 1. Неопределенность и риск – неотъемлемые свойства любой экономической, политической и социальной системы (даже плановой ). 2. Принятие решений в экономике на всех уровнях происходит в условиях постоянно присутствующей неопределенности внешней и внутренней среды => частичная или полная неопределенность конечных результатов. 3. В экономике под неопределенностью (uncertainty) понимается неполнота или неточность информации об условиях хозяйственной деятельности, в том числе о связанных с ней затратах и полученных результатах. 4. Причины неопределенности: незнание, случайность и противодействие. 5. Индикатор неопределенности - риск. 6. Основное различие между риском и неопределенностью: для риска принимающему решения субъекту известны количественные вероятности наступления определенных событий. Риск характерен для производственно-экономических систем с массовыми, повторяющимися событиями; неопределенность существует, как правило, когда вероятности последствий приходится определять субъективно из-за отсутствия статистических данных за предшествующие периоды.

Концепции финансового рисканализа (1) • • • 1. Неопределенность и риск – неотъемлемые свойства любой экономической, политической и социальной системы (даже плановой ). 2. Принятие решений в экономике на всех уровнях происходит в условиях постоянно присутствующей неопределенности внешней и внутренней среды => частичная или полная неопределенность конечных результатов. 3. В экономике под неопределенностью (uncertainty) понимается неполнота или неточность информации об условиях хозяйственной деятельности, в том числе о связанных с ней затратах и полученных результатах. 4. Причины неопределенности: незнание, случайность и противодействие. 5. Индикатор неопределенности - риск. 6. Основное различие между риском и неопределенностью: для риска принимающему решения субъекту известны количественные вероятности наступления определенных событий. Риск характерен для производственно-экономических систем с массовыми, повторяющимися событиями; неопределенность существует, как правило, когда вероятности последствий приходится определять субъективно из-за отсутствия статистических данных за предшествующие периоды.

• Неопределенность спекулятивная и чистая: • - спекулятивная неопределенность подразумевает") Концепции финансового рисканализа (2) • Неопределенность спекулятивная и чистая: • - спекулятивная неопределенность подразумевает возможность отклонения количественного результата от ожидаемого (среднего значения) как в меньшую, так и в большую сторону; • - чистая неопределенность предполагает только возможность негативных отклонений конечного результата деятельности. • Риск, в отличие от неопределенности, является измеримой величиной. • Важна не вероятности неблагоприятного исхода сама по себе, а стоимостная оценка подверженности риску (exposure). • Примеры мелких и крупных неблагоприятных событий и их влияние на результат.

Концепции финансового рисканализа (2) • Неопределенность спекулятивная и чистая: • - спекулятивная неопределенность подразумевает возможность отклонения количественного результата от ожидаемого (среднего значения) как в меньшую, так и в большую сторону; • - чистая неопределенность предполагает только возможность негативных отклонений конечного результата деятельности. • Риск, в отличие от неопределенности, является измеримой величиной. • Важна не вероятности неблагоприятного исхода сама по себе, а стоимостная оценка подверженности риску (exposure). • Примеры мелких и крупных неблагоприятных событий и их влияние на результат.

• • Показатели стоимостной оценки подверженности риску (exposure) :") Стоимостная оценка подверженности риску (exposure) • • Показатели стоимостной оценки подверженности риску (exposure) : - максимальная сумма, которую можно потерять в результате изменения конкретного фактора риска; - средняя величина убытков по данному виду операций за выбранный период времени; - стандартное отклонение прибылей/убытков; - максимальный размер потерь за определенный период времени с заданной вероятностью и т. д. Подверженность риску - функция двух параметров: вероятности наступления негативного события и масштаба возможного ущерба, т. е. чувствительности к последствиям этого события. Проблема управления рисками - в любом секторе экономики. Все отрасли экономики связаны через финансовую сферу => значимость финансовых аспектов рисков

Стоимостная оценка подверженности риску (exposure) • • Показатели стоимостной оценки подверженности риску (exposure) : - максимальная сумма, которую можно потерять в результате изменения конкретного фактора риска; - средняя величина убытков по данному виду операций за выбранный период времени; - стандартное отклонение прибылей/убытков; - максимальный размер потерь за определенный период времени с заданной вероятностью и т. д. Подверженность риску - функция двух параметров: вероятности наступления негативного события и масштаба возможного ущерба, т. е. чувствительности к последствиям этого события. Проблема управления рисками - в любом секторе экономики. Все отрасли экономики связаны через финансовую сферу => значимость финансовых аспектов рисков

Виды и задачи анализа рисков • 1. Качественный анализ – определяются основные факторы риска, потенциальные участки проявления риска, идентификация риска • 2. Количественный анализ – численное определение величины отдельных рисков и риска проекта в целом.

Виды и задачи анализа рисков • 1. Качественный анализ – определяются основные факторы риска, потенциальные участки проявления риска, идентификация риска • 2. Количественный анализ – численное определение величины отдельных рисков и риска проекта в целом.

• где: Pi – вероятность получения") Степень и цена риска R= ∑(Pi Xi ) • где: Pi – вероятность получения ущерба размера Xi в результате наступления какого-либо неблагоприятного события (группы событий), • Xi – величина ущерба, выраженная в соответствующих показателях (в экономике, - как правило, в стоимостном выражении); • R – количественная мера риска, средний риск, выражаемая в тех же показателях, что и ущерб;

Степень и цена риска R= ∑(Pi Xi ) • где: Pi – вероятность получения ущерба размера Xi в результате наступления какого-либо неблагоприятного события (группы событий), • Xi – величина ущерба, выраженная в соответствующих показателях (в экономике, - как правило, в стоимостном выражении); • R – количественная мера риска, средний риск, выражаемая в тех же показателях, что и ущерб;

Мера и зона риска

Мера и зона риска

Кривая риска

Кривая риска

Влияние мероприятий по снижению риска

Влияние мероприятий по снижению риска

Методы оценки риска • • • Статистические Вероятностные Экспертные Аналитические Метод рисковой стоимости ( value at risk)

Методы оценки риска • • • Статистические Вероятностные Экспертные Аналитические Метод рисковой стоимости ( value at risk)

2012 2011 Обвал Метеорологически стоимости е") 50 главных рисков (экспертная оценка Всемирного экономического форума) 2012 2011 Обвал Метеорологически стоимости е катастрофы активов Замедление скорости Гидрологические китайской катастрофы экономики (ниже 6%) 1 Неравенство по доходам 2 Бюджетные дефициты 3 Выброс Коррупция парниковых газов 4 5 2010 Хронические заболевания Кибератаки Потеря природного разнообразия Бюджетные дефициты Нехватка воды Климатические катастрофы Пробелы в госрегулиров ании

50 главных рисков (экспертная оценка Всемирного экономического форума) 2012 2011 Обвал Метеорологически стоимости е катастрофы активов Замедление скорости Гидрологические китайской катастрофы экономики (ниже 6%) 1 Неравенство по доходам 2 Бюджетные дефициты 3 Выброс Коррупция парниковых газов 4 5 2010 Хронические заболевания Кибератаки Потеря природного разнообразия Бюджетные дефициты Нехватка воды Климатические катастрофы Пробелы в госрегулиров ании

Выделение финансовой составляющей из совокупности рисков

Выделение финансовой составляющей из совокупности рисков

Сфера действия финансовых показателей риска Высшие ценности…. Свободное время как экономическая категория (синдром «пальмы» ) Благотворительность. Благотворительные фонды крупнейших финансистов. $$$$$$$$$$$$$$$$$$$$$$ Глобальная экономика Макроэкономика Денежные единицы ………………. Микроэкономика Домохозяйства Наноэкономика $$$$$$$$$$$$$$$$$$$$$$ Благотворительность. Попрошайничество как профессия. Финансово незначимые ценности, порядок финансовой значимости. Свободное время как экономическая категория

Сфера действия финансовых показателей риска Высшие ценности…. Свободное время как экономическая категория (синдром «пальмы» ) Благотворительность. Благотворительные фонды крупнейших финансистов. $$$$$$$$$$$$$$$$$$$$$$ Глобальная экономика Макроэкономика Денежные единицы ………………. Микроэкономика Домохозяйства Наноэкономика $$$$$$$$$$$$$$$$$$$$$$ Благотворительность. Попрошайничество как профессия. Финансово незначимые ценности, порядок финансовой значимости. Свободное время как экономическая категория

Главные финансовые риски • • Рыночные риски валютные риски процентные кредитные риски ликвидности операционные риски события риски стрессовых ситуаций

Главные финансовые риски • • Рыночные риски валютные риски процентные кредитные риски ликвидности операционные риски события риски стрессовых ситуаций

Возможность потерь в результате колебаний процентных ставок, курсов валют, цен") Рыночный риск (market risk) Возможность потерь в результате колебаний процентных ставок, курсов валют, цен акций и товарных контрактов. Разновидностями рыночного риска являются, в частности, валютный и процентный риски. Хотя валютный и процентный риски имеют общую экономическую природу с другими формами рыночного риска, они в ряде классификаций рассматриваются обособленно в связи с их особой важностью для всех хозяйствующих субъектов, особенно для банковского сектора.

Рыночный риск (market risk) Возможность потерь в результате колебаний процентных ставок, курсов валют, цен акций и товарных контрактов. Разновидностями рыночного риска являются, в частности, валютный и процентный риски. Хотя валютный и процентный риски имеют общую экономическую природу с другими формами рыночного риска, они в ряде классификаций рассматриваются обособленно в связи с их особой важностью для всех хозяйствующих субъектов, особенно для банковского сектора.

возможность потерь в связи с изменением курса одной иностранной валюты") Валютный риск (currency risk) возможность потерь в связи с изменением курса одной иностранной валюты по отношению к другой, в том числе национальной валюте, при проведении кредитных и внешнеэкономических операций, а также при инвестировании средств за рубежом. Помимо чисто экономической составляющей, понятие валютного риска объединяет в себе также и риски другой природы— трансляционный риск (риск перевода) и операционный валютный риск.

Валютный риск (currency risk) возможность потерь в связи с изменением курса одной иностранной валюты по отношению к другой, в том числе национальной валюте, при проведении кредитных и внешнеэкономических операций, а также при инвестировании средств за рубежом. Помимо чисто экономической составляющей, понятие валютного риска объединяет в себе также и риски другой природы— трансляционный риск (риск перевода) и операционный валютный риск.

возможность потерь в результате изменения процентных ставок. Для кредитных") Процентный риск (interest rate risk) возможность потерь в результате изменения процентных ставок. Для кредитных учреждений одним из про- явлений процентного риска может являться сокращение процентной маржи между ставками, выплачиваемыми по привлеченным средствам, и ставками по предоставленным кредитам. Другим примером процентного риска может служить риск реинвестирования средств при неустойчивых процентных ставках.

Процентный риск (interest rate risk) возможность потерь в результате изменения процентных ставок. Для кредитных учреждений одним из про- явлений процентного риска может являться сокращение процентной маржи между ставками, выплачиваемыми по привлеченным средствам, и ставками по предоставленным кредитам. Другим примером процентного риска может служить риск реинвестирования средств при неустойчивых процентных ставках.

или риск контрагента (counterparty risk) Возможность потерь в результате неспособности") Кредитный риск (credit risk) или риск контрагента (counterparty risk) Возможность потерь в результате неспособности контрагентов (заемщиков) исполнять свои обязательства, в частности по выплате процентов и основной суммы долга в соответствии со сроками и условиями кредитного договора. К кредитному риску относят также риск дефолта и риск досрочного погашения ссуд.

Кредитный риск (credit risk) или риск контрагента (counterparty risk) Возможность потерь в результате неспособности контрагентов (заемщиков) исполнять свои обязательства, в частности по выплате процентов и основной суммы долга в соответствии со сроками и условиями кредитного договора. К кредитному риску относят также риск дефолта и риск досрочного погашения ссуд.

Отличие кредитного риска от рыночного Кредитный риск, в отличие от риска рыночного, по своей природе является асимметричным. Это означает, что потенциальный выигрыш при операциях кредитования ограничен относительно небольшой положительной доходностью ( ни один заемщик не заплатит банку больше того, что предусмотрено кредитным договором). Потенциальный убыток банка может изменяться от нуля до более 100% суммы размещенных средств (в наихудшем случае потери могут превысить номинальный размер ссуды за счет судебных издержек на востребование задолженности, недополученной прибыли, а также возможных штрафов и пени, уплачиваемых кредитором при просрочке или невозможности возврата им привлеченных для кредитования средств).

Отличие кредитного риска от рыночного Кредитный риск, в отличие от риска рыночного, по своей природе является асимметричным. Это означает, что потенциальный выигрыш при операциях кредитования ограничен относительно небольшой положительной доходностью ( ни один заемщик не заплатит банку больше того, что предусмотрено кредитным договором). Потенциальный убыток банка может изменяться от нуля до более 100% суммы размещенных средств (в наихудшем случае потери могут превысить номинальный размер ссуды за счет судебных издержек на востребование задолженности, недополученной прибыли, а также возможных штрафов и пени, уплачиваемых кредитором при просрочке или невозможности возврата им привлеченных для кредитования средств).

• риск рыночной ликвидности (market liquidity risk) — возможность потерь,") риски ликвидности (liquidity risk) • риск рыночной ликвидности (market liquidity risk) — возможность потерь, вызванных невозможностью купить или продать актив в нужном количестве за достаточно короткий период времени по среднерыночной цене • риск балансовой ликвидности (funding liquidity risk) — возможность возникновения дефицита наличных средств или иных высоколиквидных активов для выполнения обязательств перед контрагентами

риски ликвидности (liquidity risk) • риск рыночной ликвидности (market liquidity risk) — возможность потерь, вызванных невозможностью купить или продать актив в нужном количестве за достаточно короткий период времени по среднерыночной цене • риск балансовой ликвидности (funding liquidity risk) — возможность возникновения дефицита наличных средств или иных высоколиквидных активов для выполнения обязательств перед контрагентами

возможность потерь вследствие • технических ошибок при проведении операций; •") операционный риск (operational risk) возможность потерь вследствие • технических ошибок при проведении операций; • умышленных и неумышленных действий персонала; • аварийных ситуаций; • сбоев аппаратуры; • несанкционированного доступа к информационным системам; • неадекватности используемых методов и моделей оценки и управления рисками; • и т. д.

операционный риск (operational risk) возможность потерь вследствие • технических ошибок при проведении операций; • умышленных и неумышленных действий персонала; • аварийных ситуаций; • сбоев аппаратуры; • несанкционированного доступа к информационным системам; • неадекватности используемых методов и моделей оценки и управления рисками; • и т. д.

Согласно Базельскому соглашению по капиталу Операционный риск – риск возникновения убытков в результате недостатков или ошибок во внутренних процессах, в действиях сотрудников или иных лиц, в работе информационных систем или вследствие внешних событий

Согласно Базельскому соглашению по капиталу Операционный риск – риск возникновения убытков в результате недостатков или ошибок во внутренних процессах, в действиях сотрудников или иных лиц, в работе информационных систем или вследствие внешних событий

Согласно ЦБ РФ Операционный риск - риск возникновения убытков в результате несоответствия характеру и масштабам деятельности кредитной организации и (или) требованиям действующего законодательства внутренних порядков и процедур проведения банковских операций и других сделок, их нарушения служащими кредитной организации и (или) иными лицами (вследствие непреднамеренных или умышленных действий или бездействия), несоразмерности (недостаточности) функциональных возможностей (характеристик) применяемых кредитной организацией информационных, технологических и других систем и (или) их отказов (нарушений функционирования), а также в результате воздействия внешних событий

Согласно ЦБ РФ Операционный риск - риск возникновения убытков в результате несоответствия характеру и масштабам деятельности кредитной организации и (или) требованиям действующего законодательства внутренних порядков и процедур проведения банковских операций и других сделок, их нарушения служащими кредитной организации и (или) иными лицами (вследствие непреднамеренных или умышленных действий или бездействия), несоразмерности (недостаточности) функциональных возможностей (характеристик) применяемых кредитной организацией информационных, технологических и других систем и (или) их отказов (нарушений функционирования), а также в результате воздействия внешних событий

Классификация ОР • • • Риск персонала - риск потерь, связанный с возможными ошибками сотрудников, мошенничеством, недостаточной квалификацией, неустойчивостью штата организации, возможностью неблагоприятных изменений в трудовом законодательстве и т. д. Риск процесса - риск потерь, связанный с ошибками в процессах проведения операций и расчетов по ним, их учета, отчетности, ценообразования и т. д. Риск технологий - риск потерь, обусловленных несовершенством используемых технологий - недостаточной емкостью систем, их неадекватностью проводимым операциям, грубости методов обработки данных или низкого качества или неадекватности используемых данных и т. д. Риски среды - риски потерь, связанные с нефинансовыми изменениями в среде, в которой действует организация - изменениями в законодательстве, политическими изменениями, изменениями системы налогообложения и т. д. Риски физического вмешательства - риски потерь, связанные с непосредственным физическим вмешательством в деятельность организации, - стихийными бедствиями, пожарами, ограблениями, терроризмом и т. д.

Классификация ОР • • • Риск персонала - риск потерь, связанный с возможными ошибками сотрудников, мошенничеством, недостаточной квалификацией, неустойчивостью штата организации, возможностью неблагоприятных изменений в трудовом законодательстве и т. д. Риск процесса - риск потерь, связанный с ошибками в процессах проведения операций и расчетов по ним, их учета, отчетности, ценообразования и т. д. Риск технологий - риск потерь, обусловленных несовершенством используемых технологий - недостаточной емкостью систем, их неадекватностью проводимым операциям, грубости методов обработки данных или низкого качества или неадекватности используемых данных и т. д. Риски среды - риски потерь, связанные с нефинансовыми изменениями в среде, в которой действует организация - изменениями в законодательстве, политическими изменениями, изменениями системы налогообложения и т. д. Риски физического вмешательства - риски потерь, связанные с непосредственным физическим вмешательством в деятельность организации, - стихийными бедствиями, пожарами, ограблениями, терроризмом и т. д.

Оценка операционного риска ОР = 1/k × размер капитала, отчисляемого на ОР Где коэффициент k = 0, 08 (устанавливается органом банковского надзора)

Оценка операционного риска ОР = 1/k × размер капитала, отчисляемого на ОР Где коэффициент k = 0, 08 (устанавливается органом банковского надзора)

базовый метод показателей (BIA —") Подходы расчета размера капитала, отчисляемого на ОР: • 1) базовый метод показателей (BIA — Basic Indicator Approach); • 2) стандартизованный метод (TSA — Standardised Approach); • 3) усовершенствованные методы измерения (группа методов AMA — Advanced Measurement Approaches).

Подходы расчета размера капитала, отчисляемого на ОР: • 1) базовый метод показателей (BIA — Basic Indicator Approach); • 2) стандартизованный метод (TSA — Standardised Approach); • 3) усовершенствованные методы измерения (группа методов AMA — Advanced Measurement Approaches).

может быть") Базовый метод показателей BIA Сумма отчисляемого капитала (Operational Risk Capital — ORC) может быть выражена следующим образом: ORC = α × GI Где: α = 15 % — значение, установленное Базельским комитетом; GI > 0 — годовой валовой доход (базовый индикатор), усредненный за 3 последние года: GI = ΣIi/n, где n — количество лет, в которых значения валового дохода были положительными. Валовой доход (GI) определяется как сумма чистого процентного дохода и чистого непроцентного дохода: Валовой доход = (Процентные доходы – Процентные расходы) + (Непроцентные доходы – Непроцентные расходы)

Базовый метод показателей BIA Сумма отчисляемого капитала (Operational Risk Capital — ORC) может быть выражена следующим образом: ORC = α × GI Где: α = 15 % — значение, установленное Базельским комитетом; GI > 0 — годовой валовой доход (базовый индикатор), усредненный за 3 последние года: GI = ΣIi/n, где n — количество лет, в которых значения валового дохода были положительными. Валовой доход (GI) определяется как сумма чистого процентного дохода и чистого непроцентного дохода: Валовой доход = (Процентные доходы – Процентные расходы) + (Непроцентные доходы – Непроцентные расходы)

Стандартизованная методика TSA Общая сумма отчисления капитала в году t может быть выращена следующим образом: Где: • GIit-j — валовой доход i-ой бизнес-линии в (t - j) году; • βi — коэффициенты, установленные Базельским комитетом для стандартных бизнес-линий.

Стандартизованная методика TSA Общая сумма отчисления капитала в году t может быть выращена следующим образом: Где: • GIit-j — валовой доход i-ой бизнес-линии в (t - j) году; • βi — коэффициенты, установленные Базельским комитетом для стандартных бизнес-линий.

Стандартизованная методика TSA Таблица 1. Коэффициенты β для стандартных бизнес-линий Бизнес-линия β-коэффициент Corporate finance (β 1) 18 % Trading and sales (β 2) 18 % Retail banking (β 3) 12 % Commercial banking (β 4) 15 % Payment and settlement (β 5) 18 % Agency services and custody (β 6) 15 % Asset management (β 7) 12 % Retail brokerage (β 8) 12 %

Стандартизованная методика TSA Таблица 1. Коэффициенты β для стандартных бизнес-линий Бизнес-линия β-коэффициент Corporate finance (β 1) 18 % Trading and sales (β 2) 18 % Retail banking (β 3) 12 % Commercial banking (β 4) 15 % Payment and settlement (β 5) 18 % Agency services and custody (β 6) 15 % Asset management (β 7) 12 % Retail brokerage (β 8) 12 %

Отчисления капитала на операционный риск по методу ASA в отношении") Альтернативный стандартизованный метод (ASA) Отчисления капитала на операционный риск по методу ASA в отношении операций с физическими лицами можно выразить следующей формулой: ORC 3 = β 3 × m × LA 3, где: • ORC 3 — размер отчисляемого капитала по операциям с физическими лицами; • β 3 — коэффициент для операций с физическими лицами; • LA 3 — общая сумма выданных кредитов (не взвешенных по степени риска), усредненные за последние три года; • m = 0, 035 — установленный коэффициент.

Альтернативный стандартизованный метод (ASA) Отчисления капитала на операционный риск по методу ASA в отношении операций с физическими лицами можно выразить следующей формулой: ORC 3 = β 3 × m × LA 3, где: • ORC 3 — размер отчисляемого капитала по операциям с физическими лицами; • β 3 — коэффициент для операций с физическими лицами; • LA 3 — общая сумма выданных кредитов (не взвешенных по степени риска), усредненные за последние три года; • m = 0, 035 — установленный коэффициент.

Подход, основанный на AMA, включает три основных этапа: • Этап") Усовершенствованные методы измерения (AMA) Подход, основанный на AMA, включает три основных этапа: • Этап 1. Выделение в банке i = 1, 2, … 8 типовых направлений деятельности (как в стандартизованном методе). • Этап 2. Определение типового вида убытков (категорий риска) j = 1, 2, … 7 для каждого направления i.

Усовершенствованные методы измерения (AMA) Подход, основанный на AMA, включает три основных этапа: • Этап 1. Выделение в банке i = 1, 2, … 8 типовых направлений деятельности (как в стандартизованном методе). • Этап 2. Определение типового вида убытков (категорий риска) j = 1, 2, … 7 для каждого направления i.

• Этап 3. Расчет размера резервируемого капитала в соответствии с") Усовершенствованные методы измерения (AMA) • Этап 3. Расчет размера резервируемого капитала в соответствии с соотношением: ORC = ΣiΣj(γ(i, j) × EI(i, j) × PE(i, j) × LGE(i, j)) = ΣiΣj(γ(i, j) × EL(i, j)), где: • EI (i, j) — индикатор подверженности операционному риску ( «стоимость под риском» ); • PE (i, j) — вероятность проявления случаев операционных потерь; • LGE (i, j) — уровень потерь в случае реализации риска; • EL (i, j) — размер ожидаемого убытка (средние потери за 1 год); • γ (i, j) — коэффициент непредвиденных убытков.

Усовершенствованные методы измерения (AMA) • Этап 3. Расчет размера резервируемого капитала в соответствии с соотношением: ORC = ΣiΣj(γ(i, j) × EI(i, j) × PE(i, j) × LGE(i, j)) = ΣiΣj(γ(i, j) × EL(i, j)), где: • EI (i, j) — индикатор подверженности операционному риску ( «стоимость под риском» ); • PE (i, j) — вероятность проявления случаев операционных потерь; • LGE (i, j) — уровень потерь в случае реализации риска; • EL (i, j) — размер ожидаемого убытка (средние потери за 1 год); • γ (i, j) — коэффициент непредвиденных убытков.

- события ((business) event risk) возможность непредвиденных потерь вследствие форс-мажорных обстоятельств, изменения законодательства,") риск (бизнес)- события ((business) event risk) возможность непредвиденных потерь вследствие форс-мажорных обстоятельств, изменения законодательства, действий государственных органов и т. д. К риску события обычно относят юридические, бухгалтерские и налоговые риски, риск репутации, риск действий регулирующих органов и др.

риск (бизнес)- события ((business) event risk) возможность непредвиденных потерь вследствие форс-мажорных обстоятельств, изменения законодательства, действий государственных органов и т. д. К риску события обычно относят юридические, бухгалтерские и налоговые риски, риск репутации, риск действий регулирующих органов и др.

Риски стрессовых ситуаций • Возможность значительного ущерба в результате нерациональных действий персонала в стрессовой ситуации • Характер стрессовой ситуации и вероятность ее возникновения • Превентивные меры по минимизации вероятности возникновения значимых стрессовых ситуации • В стрессовой ситуации – стандартный сценарий действий. Роль лидера. • Стресс-тестирование • Обучение действиям в стрессовой ситуации как составная часть риск-менеджмента.

Риски стрессовых ситуаций • Возможность значительного ущерба в результате нерациональных действий персонала в стрессовой ситуации • Характер стрессовой ситуации и вероятность ее возникновения • Превентивные меры по минимизации вероятности возникновения значимых стрессовых ситуации • В стрессовой ситуации – стандартный сценарий действий. Роль лидера. • Стресс-тестирование • Обучение действиям в стрессовой ситуации как составная часть риск-менеджмента.

Различные риски имеют неодинаковую значимость для разных организаций. • В банковском деле наибольшую значимость имеют кредитные и рыночные риски. • Для клиринговых организаций основными являются операционные риски и риски контрагента. • Предприятия промышленности, торговли и сферы услуг (за исключением финансовых) подвержены также и специфическим рискам, обусловленными их отраслевой принадлежностью и особенностями производственного процесса. Это техногенные или производственные риски. • Операционный риск и риск события наиболее трудно поддаются формализации и количественной оценке, так как они во многом обусловлены «человеческим фактором» .

Различные риски имеют неодинаковую значимость для разных организаций. • В банковском деле наибольшую значимость имеют кредитные и рыночные риски. • Для клиринговых организаций основными являются операционные риски и риски контрагента. • Предприятия промышленности, торговли и сферы услуг (за исключением финансовых) подвержены также и специфическим рискам, обусловленными их отраслевой принадлежностью и особенностями производственного процесса. Это техногенные или производственные риски. • Операционный риск и риск события наиболее трудно поддаются формализации и количественной оценке, так как они во многом обусловлены «человеческим фактором» .

Формализация и количественная оценка рисков • Концептуализация ( выделение значимых факторов, отбрасывание незначимых факторов, установление связей и зависимостей между рассматриваемыми факторами • Математическая модель

Формализация и количественная оценка рисков • Концептуализация ( выделение значимых факторов, отбрасывание незначимых факторов, установление связей и зависимостей между рассматриваемыми факторами • Математическая модель

Цикл построения математической модели

Цикл построения математической модели

; - хеджирование; - распределение; - диверсификация;") Способы управления рисками - страхование; - резервирование (самострахование); - хеджирование; - распределение; - диверсификация; - минимизация (управление активами и пассивами); • - избежание (отказ от связанной с риском операции). • • •

Способы управления рисками - страхование; - резервирование (самострахование); - хеджирование; - распределение; - диверсификация; - минимизация (управление активами и пассивами); • - избежание (отказ от связанной с риском операции). • • •

- разложение риска, рыночная стоимость") Декомпозиция и агрегирование риска. • Декомпозиция риска (risk disaggregation) - разложение риска, рыночная стоимость которого не может быть определена непосредственно, на отдельные компоненты, стоимость, по крайней мере, некоторых из которых можно оценить по рыночным данным. • Агрегирование риска (risk aggregation) - создание портфеля, корреляция между элементами которого меньше единицы, что позволяет снизить риск путем его диверсификации.

Декомпозиция и агрегирование риска. • Декомпозиция риска (risk disaggregation) - разложение риска, рыночная стоимость которого не может быть определена непосредственно, на отдельные компоненты, стоимость, по крайней мере, некоторых из которых можно оценить по рыночным данным. • Агрегирование риска (risk aggregation) - создание портфеля, корреляция между элементами которого меньше единицы, что позволяет снизить риск путем его диверсификации.

Резервирование • Один из основных способов управления совокупным риском в кредитных организациях, который не может быть передан страховщику или гаранту (через страхование или гарантирование ) либо участникам финансового рынка (путем хеджирования производными инструментами). • С целью компенсации ожидаемых потерь банки формируют собственные средства — капитал, а также обязательные резервы на возможные потери по ссудам и прочим активам, относимые на расходы банка (фактически это означает перенос риска на клиента посредством включения в цену услуги, например, кредита). Минимальные требования к достаточности капитала лежат в основе государственного регулирования рисков банковской системы.

Резервирование • Один из основных способов управления совокупным риском в кредитных организациях, который не может быть передан страховщику или гаранту (через страхование или гарантирование ) либо участникам финансового рынка (путем хеджирования производными инструментами). • С целью компенсации ожидаемых потерь банки формируют собственные средства — капитал, а также обязательные резервы на возможные потери по ссудам и прочим активам, относимые на расходы банка (фактически это означает перенос риска на клиента посредством включения в цену услуги, например, кредита). Минимальные требования к достаточности капитала лежат в основе государственного регулирования рисков банковской системы.

Виды кредитных организаций по основному направлению деятельности • 1. Банки, полностью принадлежащие государству • 2. Классические универсальные банки. Основная цель деятельности – прибыль для акционеров • 3. Банки, входящие в финансово-промышленные группы. Основная цель – обслуживание финансовых потоков предприятий, входящих в финансово-промышленную группу. • 4. Банки с большой долей клиентов – юридических лиц с короткой бизнес-историей. • 5. Специализированные банки.

Виды кредитных организаций по основному направлению деятельности • 1. Банки, полностью принадлежащие государству • 2. Классические универсальные банки. Основная цель деятельности – прибыль для акционеров • 3. Банки, входящие в финансово-промышленные группы. Основная цель – обслуживание финансовых потоков предприятий, входящих в финансово-промышленную группу. • 4. Банки с большой долей клиентов – юридических лиц с короткой бизнес-историей. • 5. Специализированные банки.

КРЕДИТНЫХ ОРГАНИЗАЦИЙ ПОЛОЖЕНИЕ N 215 -П ЦБ РФ от") МЕТОДИКА ОПРЕДЕЛЕНИЯ СОБСТВЕННЫХ СРЕДСТВ (КАПИТАЛА) КРЕДИТНЫХ ОРГАНИЗАЦИЙ ПОЛОЖЕНИЕ N 215 -П ЦБ РФ от 10 февраля 2003 г с последующими изменениями и дополнениями (см. например, http: //www. consultant. ru) • • 1. Величина собственных средств (капитала) кредитных организаций в соответствии с настоящей методикой определяется как сумма основного капитала и дополнительного капитала, за вычетом показателей, перечисленных в пунктах 4 и 5 настоящего Положения. 2. Основной капитал определяется как сумма источников собственных средств, перечисленных в пункте 2. 1 настоящего Положения, за вычетом показателей, перечисленных в пункте 2. 2 настоящего Положения K= Источники_собственных_средств_п_2. 1 – показатели п. 2. 2 + Дополнительный_Капитал – Показатели_п_4_5 Источники_собственных_средств_п_2. 1 : Уставный капитал кредитной организации ……. , Эмиссионный доход………, Фонды……. . , Прибыль …, подтвержденная аудитом……. показатели п. 2. 2: Нематериальные активы……, Собственные акции, приобретенные (выкупленные) кредитной организацией у акционеров …. . , Непокрытые убытки ……. , Вложения кредитной организации в акции …. . , ……. Дополнительный_Капитал: Прирост стоимости имущества… за счет переоценки…. . , Резерв общего характера…. . , прибыль до аудита……. , Субординированный кредит (кредит, одновременно отвечающий следующим условиям: Срок не менее 5 лет, невозможность досрочного расторжения, условия существенно не отличаются от рыночных, в случае банкротства требования по этому кредиту удовлетворяются в последнюю очередь), …………. . Показатели_п_4_5: недосозданный резерв на возможные потери по ссудам 2 - 4 групп риска, ……. , Величина превышения нормативов совокупной суммы кредитов, банковских гарантий и поручительств, вложений ………. .

МЕТОДИКА ОПРЕДЕЛЕНИЯ СОБСТВЕННЫХ СРЕДСТВ (КАПИТАЛА) КРЕДИТНЫХ ОРГАНИЗАЦИЙ ПОЛОЖЕНИЕ N 215 -П ЦБ РФ от 10 февраля 2003 г с последующими изменениями и дополнениями (см. например, http: //www. consultant. ru) • • 1. Величина собственных средств (капитала) кредитных организаций в соответствии с настоящей методикой определяется как сумма основного капитала и дополнительного капитала, за вычетом показателей, перечисленных в пунктах 4 и 5 настоящего Положения. 2. Основной капитал определяется как сумма источников собственных средств, перечисленных в пункте 2. 1 настоящего Положения, за вычетом показателей, перечисленных в пункте 2. 2 настоящего Положения K= Источники_собственных_средств_п_2. 1 – показатели п. 2. 2 + Дополнительный_Капитал – Показатели_п_4_5 Источники_собственных_средств_п_2. 1 : Уставный капитал кредитной организации ……. , Эмиссионный доход………, Фонды……. . , Прибыль …, подтвержденная аудитом……. показатели п. 2. 2: Нематериальные активы……, Собственные акции, приобретенные (выкупленные) кредитной организацией у акционеров …. . , Непокрытые убытки ……. , Вложения кредитной организации в акции …. . , ……. Дополнительный_Капитал: Прирост стоимости имущества… за счет переоценки…. . , Резерв общего характера…. . , прибыль до аудита……. , Субординированный кредит (кредит, одновременно отвечающий следующим условиям: Срок не менее 5 лет, невозможность досрочного расторжения, условия существенно не отличаются от рыночных, в случае банкротства требования по этому кредиту удовлетворяются в последнюю очередь), …………. . Показатели_п_4_5: недосозданный резерв на возможные потери по ссудам 2 - 4 групп риска, ……. , Величина превышения нормативов совокупной суммы кредитов, банковских гарантий и поручительств, вложений ………. .

Классификация рисков Инструкция Банка России от 03. 12. 2012 N 139 -И "Об обязательных нормативах банков" (Ранее - Инструкция Банка России от 16 января 2004 г. N 110 -И) Первая группа активов • • • I группа активов Коэффициент риска (в процентах) =0 наличная валюта и чеки …. . средства на счетах кредитных организаций по кассовомуобслуживанию филиалов, …. . суммы, депонированные в учреждениях Банка России для полученияследующим днем наличных денежных средств и золота, … средства на корреспондентском и депозитном счетах в Банке. России, …. . обязательные резервы, депонированные в Банке России, вложения в облигации Банка России…. средства на корреспондентских счетах…. . кредитные требования и требования по получению начисленных(накопленных) процентов в части, обеспеченной гарантиями(поручительствами) правительств или центральных банков стран, имеющих страновые оценки "0", "1", ……. кредитные требования и требования по получению начисленных(накопленных) процентов к международным финансовым организациям(Банк Международных расчетов, Международный валютный фонд, Европейский Центральный банк) и международным банкам развития(Мировой банк, Международный банк реконструкции и развития, Международная Финансовая Корпорация, Азиатский банк развития, Африканский банк развития, Европейский банк реконструкции иразвития, Межамериканский банк развития, Европейскийинвестиционный банк, Северный инвестиционный банк, Карибский банкразвития, Исламский банк развития, Банк развития при Совете. Европы); кредитные требования и требования по получениюначисленных (накопленных) процентов в части, обеспеченнойгарантиями (поручительствами) указанных международных финансовыхорганизаций, гарантиями (банковскими гарантиями) указанныхмеждународных банков развития, а также залогом долговых ценныхбумаг указанных международных финансовых организаций и банков, вразмере 80 процентов текущей (справедливой) стоимости ценныхбумаг, код 8976. . . 0 кредитные требования и требования по получению начисленных(накопленных) процентов в части, обеспеченной гарантийнымдепозитом (вкладом) и (или) залогом (в виде заклада) собственныхдолговых ценных бумаг банка-кредитора, а также кредитныетребования и требования по получению начисленных (накопленных)процентов в части, обеспеченной залогом золота в слитках, код 8945

Классификация рисков Инструкция Банка России от 03. 12. 2012 N 139 -И "Об обязательных нормативах банков" (Ранее - Инструкция Банка России от 16 января 2004 г. N 110 -И) Первая группа активов • • • I группа активов Коэффициент риска (в процентах) =0 наличная валюта и чеки …. . средства на счетах кредитных организаций по кассовомуобслуживанию филиалов, …. . суммы, депонированные в учреждениях Банка России для полученияследующим днем наличных денежных средств и золота, … средства на корреспондентском и депозитном счетах в Банке. России, …. . обязательные резервы, депонированные в Банке России, вложения в облигации Банка России…. средства на корреспондентских счетах…. . кредитные требования и требования по получению начисленных(накопленных) процентов в части, обеспеченной гарантиями(поручительствами) правительств или центральных банков стран, имеющих страновые оценки "0", "1", ……. кредитные требования и требования по получению начисленных(накопленных) процентов к международным финансовым организациям(Банк Международных расчетов, Международный валютный фонд, Европейский Центральный банк) и международным банкам развития(Мировой банк, Международный банк реконструкции и развития, Международная Финансовая Корпорация, Азиатский банк развития, Африканский банк развития, Европейский банк реконструкции иразвития, Межамериканский банк развития, Европейскийинвестиционный банк, Северный инвестиционный банк, Карибский банкразвития, Исламский банк развития, Банк развития при Совете. Европы); кредитные требования и требования по получениюначисленных (накопленных) процентов в части, обеспеченнойгарантиями (поручительствами) указанных международных финансовыхорганизаций, гарантиями (банковскими гарантиями) указанныхмеждународных банков развития, а также залогом долговых ценныхбумаг указанных международных финансовых организаций и банков, вразмере 80 процентов текущей (справедливой) стоимости ценныхбумаг, код 8976. . . 0 кредитные требования и требования по получению начисленных(накопленных) процентов в части, обеспеченной гарантийнымдепозитом (вкладом) и (или) залогом (в виде заклада) собственныхдолговых ценных бумаг банка-кредитора, а также кредитныетребования и требования по получению начисленных (накопленных)процентов в части, обеспеченной залогом золота в слитках, код 8945

Классификация рисков Инструкция Банка России от 03. 12. 2012 N 139 -И "Об обязательных нормативах банков" (Ранее - Инструкция Банка России от 16 января 2004 г. N 110 -И) Вторая группа активов ( риск 20% ) • • ……требования и требования по получению начисленных (накопленных) процентов ксубъектам Российской Федерации, муниципальным образованиям Российской Федерации, … кредитные требования и требования по получению начисленных (накопленных) процентов в части, обеспеченной гарантиями субъектов Российской Федерации или муниципальных образований Российской Федерации, а также залогом номинированных в рублях долговых ценных бумаг субъектов Российской Федерации или муниципальных образований Российской Федерации, вчасти, равной текущей (справедливой) стоимости ценных бумаг, … …номинированные и фондированные в рублях кредитные требования и требования по получению начисленных (накопленных) процентов к банкам - резидентам Российской Федерации, к государственной корпорации "Банк развития внешнеэкономической деятельности(Внешэкономбанк)" (далее - Внешэкономбанк) сроком размещения до 90 календарных дней, … …кредитные требования и требования по получению начисленных(накопленных) процентов к центральным банкам или правительствамстран, имеющих страновую оценку "2", к организациям, которым в соответствии с законодательством соответствующих странпредоставлено право осуществлять заимствования от именигосударства… …кредитные требования и требования по получению начисленных(накопленных) процентов в части, обеспеченной гарантиями(поручительствами) правительств или центральных банков стран, имеющих страновую оценку "2", … …кредитные требования и требования по получению начисленных(накопленных) процентов к кредитным организациям - резидентамстран, имеющих страновые оценки "0", "1 «… …кредитные требования и требования по получению начисленных(накопленных) процентов в части, обеспеченной гарантиями(поручительствами), полученными от кредитных организаций -резидентов стран, имеющих страновые оценки "0", "1", … кредитные требования и требования по получению начисленных(накопленных) процентов к международным банкам развития(Евразийский банк развития, Черноморский банк торговли иразвития); кредитные требования и требования по получениюначисленных (накопленных) процентов в части, обеспеченнойгарантиями (поручительствами) указанных международных банковразвития, а также залогом долговых ценных бумаг указанныхмеждународных банков развития, в размере 80 процентов текущей(справедливой) стоимости ценных бумаг,

Классификация рисков Инструкция Банка России от 03. 12. 2012 N 139 -И "Об обязательных нормативах банков" (Ранее - Инструкция Банка России от 16 января 2004 г. N 110 -И) Вторая группа активов ( риск 20% ) • • ……требования и требования по получению начисленных (накопленных) процентов ксубъектам Российской Федерации, муниципальным образованиям Российской Федерации, … кредитные требования и требования по получению начисленных (накопленных) процентов в части, обеспеченной гарантиями субъектов Российской Федерации или муниципальных образований Российской Федерации, а также залогом номинированных в рублях долговых ценных бумаг субъектов Российской Федерации или муниципальных образований Российской Федерации, вчасти, равной текущей (справедливой) стоимости ценных бумаг, … …номинированные и фондированные в рублях кредитные требования и требования по получению начисленных (накопленных) процентов к банкам - резидентам Российской Федерации, к государственной корпорации "Банк развития внешнеэкономической деятельности(Внешэкономбанк)" (далее - Внешэкономбанк) сроком размещения до 90 календарных дней, … …кредитные требования и требования по получению начисленных(накопленных) процентов к центральным банкам или правительствамстран, имеющих страновую оценку "2", к организациям, которым в соответствии с законодательством соответствующих странпредоставлено право осуществлять заимствования от именигосударства… …кредитные требования и требования по получению начисленных(накопленных) процентов в части, обеспеченной гарантиями(поручительствами) правительств или центральных банков стран, имеющих страновую оценку "2", … …кредитные требования и требования по получению начисленных(накопленных) процентов к кредитным организациям - резидентамстран, имеющих страновые оценки "0", "1 «… …кредитные требования и требования по получению начисленных(накопленных) процентов в части, обеспеченной гарантиями(поручительствами), полученными от кредитных организаций -резидентов стран, имеющих страновые оценки "0", "1", … кредитные требования и требования по получению начисленных(накопленных) процентов к международным банкам развития(Евразийский банк развития, Черноморский банк торговли иразвития); кредитные требования и требования по получениюначисленных (накопленных) процентов в части, обеспеченнойгарантиями (поручительствами) указанных международных банковразвития, а также залогом долговых ценных бумаг указанныхмеждународных банков развития, в размере 80 процентов текущей(справедливой) стоимости ценных бумаг,

Классификация рисков Инструкция Банка России от 03. 12. 2012 N 139 -И "Об обязательных нормативах банков" (Ранее - Инструкция Банка России от 16 января 2004 г. N 110 -И) Третья группа активов ( риск 50% ) • вложения в долговые обязательства субъектов РФ и органов местного самоуправления • требования участников расчетов к расчетным небанковским кредитным • организациям, расчетным центрам ОРЦБ, требования кредитных организаций • доверителей (комитентов) по брокерским операциям с ценными бумагами и • другими активами в части, размещенной брокером в расчетных небанковских • кредитных организациях и расчетных центрах ОРЦБ, требования банков к • валютным и фондовым биржам средства на корреспондентских счетах в кредитных организациях-нерезидентах (далее - банки) стран из числа "группы развитых стран", стоимость драгоценных металлов, учет которых ведется на металлических счетах в указанных банках, незавершенные расчеты по корреспондентским счетам, открытым в указанных банках, за исключением средств на корреспондентских счетах и незавершенных расчетов по корреспондентским счетам в указанных банках с отозванной лицензией на осуществление банковских операций кредитные требования к банкам стран из числа "группы развитых стран « на срок до 90 календарных дней за исключением средств на счетах в указанных банках с отозванной • лицензией на осуществление банковских операций, •

Классификация рисков Инструкция Банка России от 03. 12. 2012 N 139 -И "Об обязательных нормативах банков" (Ранее - Инструкция Банка России от 16 января 2004 г. N 110 -И) Третья группа активов ( риск 50% ) • вложения в долговые обязательства субъектов РФ и органов местного самоуправления • требования участников расчетов к расчетным небанковским кредитным • организациям, расчетным центрам ОРЦБ, требования кредитных организаций • доверителей (комитентов) по брокерским операциям с ценными бумагами и • другими активами в части, размещенной брокером в расчетных небанковских • кредитных организациях и расчетных центрах ОРЦБ, требования банков к • валютным и фондовым биржам средства на корреспондентских счетах в кредитных организациях-нерезидентах (далее - банки) стран из числа "группы развитых стран", стоимость драгоценных металлов, учет которых ведется на металлических счетах в указанных банках, незавершенные расчеты по корреспондентским счетам, открытым в указанных банках, за исключением средств на корреспондентских счетах и незавершенных расчетов по корреспондентским счетам в указанных банках с отозванной лицензией на осуществление банковских операций кредитные требования к банкам стран из числа "группы развитых стран « на срок до 90 календарных дней за исключением средств на счетах в указанных банках с отозванной • лицензией на осуществление банковских операций, •

Классификация рисков Инструкция Банка России от 03. 12. 2012 N 139 -И "Об обязательных нормативах банков" (Ранее - Инструкция Банка России от 16 января 2004 г. N 110 -И) Четвертая и пятая группы активов ( риск 100% и 150 %) • 4 группа все прочие активы банка. . . . ( риск 100% ) • • V группа активов Коэффициент риска 150% ) кредитные требования и требования по получению начисленных(накопленных) процентов, а также просроченные требования, кцентральным банкам или правительствам стран, имеющих страновуюоценку "7", к организациям, которым в соответствии сзаконодательством соответствующих стран предоставлено правоосуществлять заимствования от имени государства, к кредитныморганизациям - резидентам указанных стран,

Классификация рисков Инструкция Банка России от 03. 12. 2012 N 139 -И "Об обязательных нормативах банков" (Ранее - Инструкция Банка России от 16 января 2004 г. N 110 -И) Четвертая и пятая группы активов ( риск 100% и 150 %) • 4 группа все прочие активы банка. . . . ( риск 100% ) • • V группа активов Коэффициент риска 150% ) кредитные требования и требования по получению начисленных(накопленных) процентов, а также просроченные требования, кцентральным банкам или правительствам стран, имеющих страновуюоценку "7", к организациям, которым в соответствии сзаконодательством соответствующих стран предоставлено правоосуществлять заимствования от имени государства, к кредитныморганизациям - резидентам указанных стран,

Классификация рисков Инструкция Банка России от 03. 12. 2012 N 139 -И "Об обязательных нормативах банков" (Ранее - Инструкция Банка России от 16 января 2004 г. N 110 -И) Норматив достаточности собственных средств (капитала) банка (H 1) • • • Н 1 =К /( Сумма кредитов за вычетом резервов + код 8807 + код 8847 + код 8852 - код 8855 + код 8957 + ПКр + КРВ + КРС - код 8992 +10 х ОР + РР ) К - собственные средства (капитал) банка, КРВ - величина кредитного риска по условным обязательствам кредитного характера, рассчитанная в порядке, установленном приложением 2 к настоящей Инструкции, код 8810; КРС - величина кредитного риска по срочным сделкам и производным финансовым инструментам, рассчитанная в порядке, установленном приложением 3 к настоящей Инструкции, код 8811; ОР - величина операционного риска, РР - величина рыночного риска, ПК - операции с повышенными коэффициентами риска Н 1 >= 10 % для банков с размером собственных средств (капитала) не менее суммы, эквивалентной 5 млн. евро; Н 1 >= 11 % для банков с размером собственных средств (капитала) менее суммы, эквивалентной 5 млн.

Классификация рисков Инструкция Банка России от 03. 12. 2012 N 139 -И "Об обязательных нормативах банков" (Ранее - Инструкция Банка России от 16 января 2004 г. N 110 -И) Норматив достаточности собственных средств (капитала) банка (H 1) • • • Н 1 =К /( Сумма кредитов за вычетом резервов + код 8807 + код 8847 + код 8852 - код 8855 + код 8957 + ПКр + КРВ + КРС - код 8992 +10 х ОР + РР ) К - собственные средства (капитал) банка, КРВ - величина кредитного риска по условным обязательствам кредитного характера, рассчитанная в порядке, установленном приложением 2 к настоящей Инструкции, код 8810; КРС - величина кредитного риска по срочным сделкам и производным финансовым инструментам, рассчитанная в порядке, установленном приложением 3 к настоящей Инструкции, код 8811; ОР - величина операционного риска, РР - величина рыночного риска, ПК - операции с повышенными коэффициентами риска Н 1 >= 10 % для банков с размером собственных средств (капитала) не менее суммы, эквивалентной 5 млн. евро; Н 1 >= 11 % для банков с размером собственных средств (капитала) менее суммы, эквивалентной 5 млн.

Классификация рисков Инструкция Банка России от 03. 12. 2012 N 139 -И "Об обязательных нормативах банков" (Ранее - Инструкция Банка России от 16 января 2004 г. N 110 -И) Норматив мгновенной ликвидности банка (Н 2) • • • • • Лам Н 2 = ------------ х 100% >= 15%, Овм - 0, 5 х Овм* Лам — высоколиквидные активы, то есть финансовые ак чены в течение ближайшего календарного дня, и (или) ваны банком, и (или) в случае необходимости могут бы лительного получения денежных средств, в том числе средства на корреспондентских счетах банка в Банке России, в банках резидентах, во Внешэ новые оценки “ 0”, “ 1”, в Международном банке реконст нансовой корпорации и Европейском банке реконструкции и развития, средства в кассе банка. Показатель Лам рассчитывается как сумма остатков на счетах №№ 30210, 30235 и кодов 8909, 8910, 8921, 8962, 8967, 8969, 8972; Овм — обязательства (пассивы) по счетам до востребования, по которым вкладчиком и (или) кредитором может быть предъявлено требование об их незамедлительном погашении…. Овм* — величина минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования, определенная в порядке, установленном пунктом 3. 6 настоящей Инструкции (код 8922). .

Классификация рисков Инструкция Банка России от 03. 12. 2012 N 139 -И "Об обязательных нормативах банков" (Ранее - Инструкция Банка России от 16 января 2004 г. N 110 -И) Норматив мгновенной ликвидности банка (Н 2) • • • • • Лам Н 2 = ------------ х 100% >= 15%, Овм - 0, 5 х Овм* Лам — высоколиквидные активы, то есть финансовые ак чены в течение ближайшего календарного дня, и (или) ваны банком, и (или) в случае необходимости могут бы лительного получения денежных средств, в том числе средства на корреспондентских счетах банка в Банке России, в банках резидентах, во Внешэ новые оценки “ 0”, “ 1”, в Международном банке реконст нансовой корпорации и Европейском банке реконструкции и развития, средства в кассе банка. Показатель Лам рассчитывается как сумма остатков на счетах №№ 30210, 30235 и кодов 8909, 8910, 8921, 8962, 8967, 8969, 8972; Овм — обязательства (пассивы) по счетам до востребования, по которым вкладчиком и (или) кредитором может быть предъявлено требование об их незамедлительном погашении…. Овм* — величина минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования, определенная в порядке, установленном пунктом 3. 6 настоящей Инструкции (код 8922). .

Шкала рейтингов

Шкала рейтингов

Country Risk Classifications of the Participants to the Arrangement on Officially Supported Export Credits 1 2 3 4 5 6 7 • • • AFG ALB DZA 10 Afghanistan Albania Algeria AUS (5) AUT (5) (6) AZE 7 6 3 Australia 7 6 3 - Jordan 5 (4) (5) High Income OECD Country not reviewed or classified. • (6) High Income Euro Area Country not 11 Austria reviewed or classified. 12 Azerbaijan 5 5 • (7) Accordingtoarticle 26 ofthe. Arrangement, f 13 BHS Bahamas 3 3 orallcountriesclassifiedthroughthecountyriskclas 37 CHN China 2 2 85 IRL Ireland - - sificationmethodology, theriskofthesovereignisal (5) (6) soassessedinordertoidentify, onanexceptionalbas 86 ISR Israel - (3) (5) 87 ITA Italy - is, sovereignsthatare: (1) not the lowest risk - (5)(6) obligor in the country and (2) whose credit risk is 88 JAM Jamaica 7 7 significantly higher than country risk. 89 JPN Japan - (5) JOR • 90 • 91 KAZ Kazakhstan 146 QAT Qatar 147 ROU Romania 148 RUS Russian Federation 149 RWA Rwanda …………. • • 5 5 5 3 3 4 4 3 3 7 7

Country Risk Classifications of the Participants to the Arrangement on Officially Supported Export Credits 1 2 3 4 5 6 7 • • • AFG ALB DZA 10 Afghanistan Albania Algeria AUS (5) AUT (5) (6) AZE 7 6 3 Australia 7 6 3 - Jordan 5 (4) (5) High Income OECD Country not reviewed or classified. • (6) High Income Euro Area Country not 11 Austria reviewed or classified. 12 Azerbaijan 5 5 • (7) Accordingtoarticle 26 ofthe. Arrangement, f 13 BHS Bahamas 3 3 orallcountriesclassifiedthroughthecountyriskclas 37 CHN China 2 2 85 IRL Ireland - - sificationmethodology, theriskofthesovereignisal (5) (6) soassessedinordertoidentify, onanexceptionalbas 86 ISR Israel - (3) (5) 87 ITA Italy - is, sovereignsthatare: (1) not the lowest risk - (5)(6) obligor in the country and (2) whose credit risk is 88 JAM Jamaica 7 7 significantly higher than country risk. 89 JPN Japan - (5) JOR • 90 • 91 KAZ Kazakhstan 146 QAT Qatar 147 ROU Romania 148 RUS Russian Federation 149 RWA Rwanda …………. • • 5 5 5 3 3 4 4 3 3 7 7

") Классификация рисков (из Инструкции Банка России от 16 января 2004 г. N 110 -И) Группа развитых стран – Действовало ранее • • • • Австралия, Австрийская Республика, Великое Герцогство Люксембург, Греческая Республика, Ирландия, Итальянская Республика, Канада, Королевство Бельгии, Королевство Дания, Королевство Испания, Королевство Нидерландов, Королевство Норвегия, Королевство Швеция, Новая Зеландия, Португальская Республика, Республика Корея, Соединенное Королевство Великобритании и Северной Ирландии, Соединенные Штаты Америки, Федеративная Республика Германия, Финляндская Республика, Французская Республика, Швейцарская конфедерация, Япония

Классификация рисков (из Инструкции Банка России от 16 января 2004 г. N 110 -И) Группа развитых стран – Действовало ранее • • • • Австралия, Австрийская Республика, Великое Герцогство Люксембург, Греческая Республика, Ирландия, Итальянская Республика, Канада, Королевство Бельгии, Королевство Дания, Королевство Испания, Королевство Нидерландов, Королевство Норвегия, Королевство Швеция, Новая Зеландия, Португальская Республика, Республика Корея, Соединенное Королевство Великобритании и Северной Ирландии, Соединенные Штаты Америки, Федеративная Республика Германия, Финляндская Республика, Французская Республика, Швейцарская конфедерация, Япония

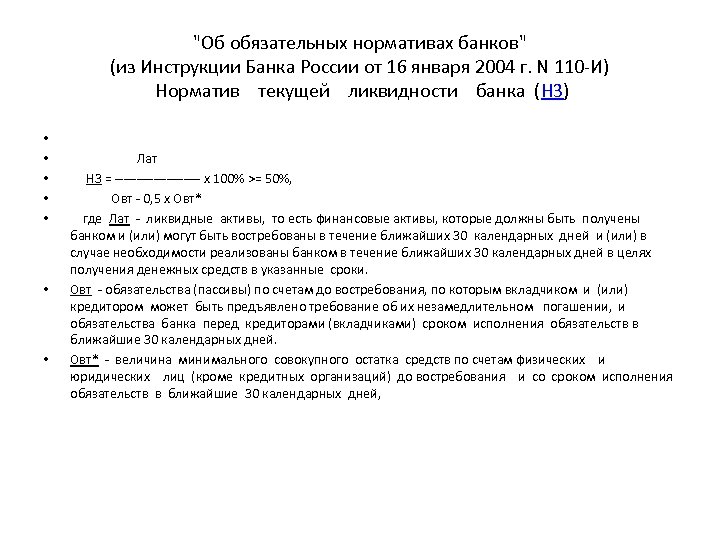

"Об обязательных нормативах банков" (из Инструкции Банка России от 16 января 2004 г. N 110 -И) Норматив текущей ликвидности банка (Н 3) • • Лат Н 3 = ---------- х 100% >= 50%, Овт - 0, 5 х Овт* где Лат - ликвидные активы, то есть финансовые активы, которые должны быть получены банком и (или) могут быть востребованы в течение ближайших 30 календарных дней и (или) в случае необходимости реализованы банком в течение ближайших 30 календарных дней в целях получения денежных средств в указанные сроки. Овт - обязательства (пассивы) по счетам до востребования, по которым вкладчиком и (или) кредитором может быть предъявлено требование об их незамедлительном погашении, и обязательства банка перед кредиторами (вкладчиками) сроком исполнения обязательств в ближайшие 30 календарных дней. Овт* - величина минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней,

"Об обязательных нормативах банков" (из Инструкции Банка России от 16 января 2004 г. N 110 -И) Норматив текущей ликвидности банка (Н 3) • • Лат Н 3 = ---------- х 100% >= 50%, Овт - 0, 5 х Овт* где Лат - ликвидные активы, то есть финансовые активы, которые должны быть получены банком и (или) могут быть востребованы в течение ближайших 30 календарных дней и (или) в случае необходимости реализованы банком в течение ближайших 30 календарных дней в целях получения денежных средств в указанные сроки. Овт - обязательства (пассивы) по счетам до востребования, по которым вкладчиком и (или) кредитором может быть предъявлено требование об их незамедлительном погашении, и обязательства банка перед кредиторами (вкладчиками) сроком исполнения обязательств в ближайшие 30 календарных дней. Овт* - величина минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней,

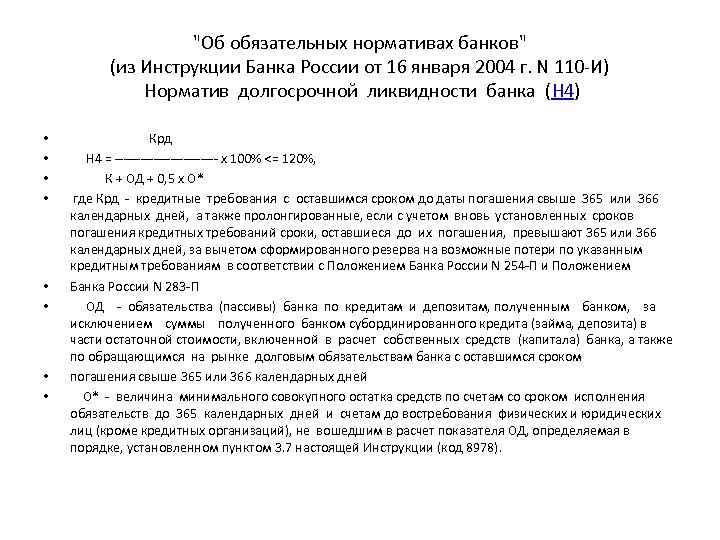

"Об обязательных нормативах банков" (из Инструкции Банка России от 16 января 2004 г. N 110 -И) Норматив долгосрочной ликвидности банка (Н 4) • • Крд Н 4 = ------------ х 100% <= 120%, К + ОД + 0, 5 х О* где Крд - кредитные требования с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, а также пролонгированные, если с учетом вновь установленных сроков погашения кредитных требований сроки, оставшиеся до их погашения, превышают 365 или 366 календарных дней, за вычетом сформированного резерва на возможные потери по указанным кредитным требованиям в соответствии с Положением Банка России N 254 -П и Положением Банка России N 283 -П ОД - обязательства (пассивы) банка по кредитам и депозитам, полученным банком, за исключением суммы полученного банком субординированного кредита (займа, депозита) в части остаточной стоимости, включенной в расчет собственных средств (капитала) банка, а также по обращающимся на рынке долговым обязательствам банка с оставшимся сроком погашения свыше 365 или 366 календарных дней О* - величина минимального совокупного остатка средств по счетам со сроком исполнения обязательств до 365 календарных дней и счетам до востребования физических и юридических лиц (кроме кредитных организаций), не вошедшим в расчет показателя ОД, определяемая в порядке, установленном пунктом 3. 7 настоящей Инструкции (код 8978).

"Об обязательных нормативах банков" (из Инструкции Банка России от 16 января 2004 г. N 110 -И) Норматив долгосрочной ликвидности банка (Н 4) • • Крд Н 4 = ------------ х 100% <= 120%, К + ОД + 0, 5 х О* где Крд - кредитные требования с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, а также пролонгированные, если с учетом вновь установленных сроков погашения кредитных требований сроки, оставшиеся до их погашения, превышают 365 или 366 календарных дней, за вычетом сформированного резерва на возможные потери по указанным кредитным требованиям в соответствии с Положением Банка России N 254 -П и Положением Банка России N 283 -П ОД - обязательства (пассивы) банка по кредитам и депозитам, полученным банком, за исключением суммы полученного банком субординированного кредита (займа, депозита) в части остаточной стоимости, включенной в расчет собственных средств (капитала) банка, а также по обращающимся на рынке долговым обязательствам банка с оставшимся сроком погашения свыше 365 или 366 календарных дней О* - величина минимального совокупного остатка средств по счетам со сроком исполнения обязательств до 365 календарных дней и счетам до востребования физических и юридических лиц (кроме кредитных организаций), не вошедшим в расчет показателя ОД, определяемая в порядке, установленном пунктом 3. 7 настоящей Инструкции (код 8978).

Классификация рисков Инструкция Банка России от 03. 12. 2012 N 139 -И "Об обязательных нормативах банков" (Ранее - Инструкция Банка России от 16 января 2004 г. N 110 -И) Максимальный размер риска на одного заемщика или группу связанных заемщиков (Н 6) • • • Крз Н 6 = ---- х 100% <= 25%, К где Крз - совокупная сумма кредитных требований банка к заемщику, имеющему перед банком обязательства по кредитным требованиям, или группе связанных заемщиков, за вычетом сформированного резерва на возможные потери по указанным кредитным требованиям в соответствии с Положением Банка России N 254 -П и Положением Банка России N 283 -П.

Классификация рисков Инструкция Банка России от 03. 12. 2012 N 139 -И "Об обязательных нормативах банков" (Ранее - Инструкция Банка России от 16 января 2004 г. N 110 -И) Максимальный размер риска на одного заемщика или группу связанных заемщиков (Н 6) • • • Крз Н 6 = ---- х 100% <= 25%, К где Крз - совокупная сумма кредитных требований банка к заемщику, имеющему перед банком обязательства по кредитным требованиям, или группе связанных заемщиков, за вычетом сформированного резерва на возможные потери по указанным кредитным требованиям в соответствии с Положением Банка России N 254 -П и Положением Банка России N 283 -П.

Классификация рисков Инструкция Банка России от 03. 12. 2012 N 139 -И "Об обязательных нормативах банков" (Ранее - Инструкция Банка России от 16 января 2004 г. N 110 -И) Максимальный размер крупных кредитных рисков (Н 7) • • • • Сумма Кскр i Н 7 = ------ х 100% <= 800%, К где Кскр i - i-й крупный кредитный риск, за вычетом сформированного резерва на возможные потери по соответствующим кредитным требованиям (условным обязательствам кредитного характера)в соответствии с Положением Банка России N 254 -П и Положением Банка России N 283 -П, определенный с учетом взвешивания на коэффициент риска В соответствии со статьей 65 Федерального закона "О Центральном банке Российской Федерации (Банке России)" крупным кредитным риском является сумма кредитов, гарантий и поручительств в пользу одного клиента, превышающая пять процентов собственных средств (капитала) банка.

Классификация рисков Инструкция Банка России от 03. 12. 2012 N 139 -И "Об обязательных нормативах банков" (Ранее - Инструкция Банка России от 16 января 2004 г. N 110 -И) Максимальный размер крупных кредитных рисков (Н 7) • • • • Сумма Кскр i Н 7 = ------ х 100% <= 800%, К где Кскр i - i-й крупный кредитный риск, за вычетом сформированного резерва на возможные потери по соответствующим кредитным требованиям (условным обязательствам кредитного характера)в соответствии с Положением Банка России N 254 -П и Положением Банка России N 283 -П, определенный с учетом взвешивания на коэффициент риска В соответствии со статьей 65 Федерального закона "О Центральном банке Российской Федерации (Банке России)" крупным кредитным риском является сумма кредитов, гарантий и поручительств в пользу одного клиента, превышающая пять процентов собственных средств (капитала) банка.

Классификация рисков Инструкция Банка России от 03. 12. 2012 N 139 -И "Об обязательных нормативах банков" (Ранее - Инструкция Банка России от 16 января 2004 г. N 110 -И) Максимальный размер кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам) (Н 9. 1) • • • Сумма Kpa i Н 9. 1 = ----- х 100% <= 50%, К где Кра i - величина i-того кредитного требования банка, а также кредитного риска по условным обязательствам кредитного характера и срочным сделкам в отношении участников (акционеров), которые имеют право распоряжаться 5 и более процентами долей (голосующих акций) банка, за вычетом сформированного резерва на возможные потери по указанным кредитным требованиям в соответствии с Положением Банка России N 254 -П и. Положением Банка России N 283 -П, определенная с учетом взвешивания на коэффициенты риска

Классификация рисков Инструкция Банка России от 03. 12. 2012 N 139 -И "Об обязательных нормативах банков" (Ранее - Инструкция Банка России от 16 января 2004 г. N 110 -И) Максимальный размер кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам) (Н 9. 1) • • • Сумма Kpa i Н 9. 1 = ----- х 100% <= 50%, К где Кра i - величина i-того кредитного требования банка, а также кредитного риска по условным обязательствам кредитного характера и срочным сделкам в отношении участников (акционеров), которые имеют право распоряжаться 5 и более процентами долей (голосующих акций) банка, за вычетом сформированного резерва на возможные потери по указанным кредитным требованиям в соответствии с Положением Банка России N 254 -П и. Положением Банка России N 283 -П, определенная с учетом взвешивания на коэффициенты риска

Классификация рисков Инструкция Банка России от 03. 12. 2012 N 139 -И "Об обязательных нормативах банков" (Ранее - Инструкция Банка России от 16 января 2004 г. N 110 -И) Совокупная величина риска по инсайдерам банка (Н 10. 1) • • • • Сумма Kрси i Н 10. 1 = ------ х 100% <= 3%, К где Крси i - величина i-го кредитного требования к инсайдеру банка, кредитного риска по условным обязательствам кредитного характера и срочным сделкам, заключенным с инсайдером, за вычетом сформированного резерва на возможные потери по указанным кредитным требованиям в соответствии с Положением Банка России N 254 -П и Положением Банка России N 283 -П, определенная с учетом взвешивания на коэффициенты риска, установленные в отношении соответствующих активов в соответствии с пунктом 2. 3 настоящей Инструкции. Показатель Kрси i рассчитывается в отношении инсайдеров банка в порядке, установленном главой 4 настоящей Инструкции для показателя Крз

Классификация рисков Инструкция Банка России от 03. 12. 2012 N 139 -И "Об обязательных нормативах банков" (Ранее - Инструкция Банка России от 16 января 2004 г. N 110 -И) Совокупная величина риска по инсайдерам банка (Н 10. 1) • • • • Сумма Kрси i Н 10. 1 = ------ х 100% <= 3%, К где Крси i - величина i-го кредитного требования к инсайдеру банка, кредитного риска по условным обязательствам кредитного характера и срочным сделкам, заключенным с инсайдером, за вычетом сформированного резерва на возможные потери по указанным кредитным требованиям в соответствии с Положением Банка России N 254 -П и Положением Банка России N 283 -П, определенная с учетом взвешивания на коэффициенты риска, установленные в отношении соответствующих активов в соответствии с пунктом 2. 3 настоящей Инструкции. Показатель Kрси i рассчитывается в отношении инсайдеров банка в порядке, установленном главой 4 настоящей Инструкции для показателя Крз

Классификация рисков Инструкция Банка России от 03. 12. 2012 N 139 -И "Об обязательных нормативах банков" (Ранее - Инструкция Банка России от 16 января 2004 г. N 110 -И) Норматив использования собственных средств (капитала) банка для приобретения акций (долей) других юридических лиц (Н 12) • • • • Сумма Кин i Н 12 = ------ х 100% <= 25%, К где Кин i - величина i-й инвестиции банка в акции (доли) других юридических лиц за вычетом сформированного резерва на возможные потери по указанным инвестициям. В расчет норматива Н 12 включаются вложения банка в акции (доли), юридических лиц, приобретаемых с целью получения инвестиционного дохода, в том числе переданных в доверительное управление, за исключением вложений, уменьшающих показатель собственных средств (капитала) банка в соответствии с пп. 2. 2. 6 п. 2. 2 Положения Банка России N 215 -П, и за исключением вложений, которые составляют менее 5 процентов уставного капитала организации (участником (акционером) которой является банк), зарегистрированного в установленном порядке на дату расчета собственных средств (капитала) банка.

Классификация рисков Инструкция Банка России от 03. 12. 2012 N 139 -И "Об обязательных нормативах банков" (Ранее - Инструкция Банка России от 16 января 2004 г. N 110 -И) Норматив использования собственных средств (капитала) банка для приобретения акций (долей) других юридических лиц (Н 12) • • • • Сумма Кин i Н 12 = ------ х 100% <= 25%, К где Кин i - величина i-й инвестиции банка в акции (доли) других юридических лиц за вычетом сформированного резерва на возможные потери по указанным инвестициям. В расчет норматива Н 12 включаются вложения банка в акции (доли), юридических лиц, приобретаемых с целью получения инвестиционного дохода, в том числе переданных в доверительное управление, за исключением вложений, уменьшающих показатель собственных средств (капитала) банка в соответствии с пп. 2. 2. 6 п. 2. 2 Положения Банка России N 215 -П, и за исключением вложений, которые составляют менее 5 процентов уставного капитала организации (участником (акционером) которой является банк), зарегистрированного в установленном порядке на дату расчета собственных средств (капитала) банка.