Презентация Финансовый механизм.pptx

- Количество слайдов: 58

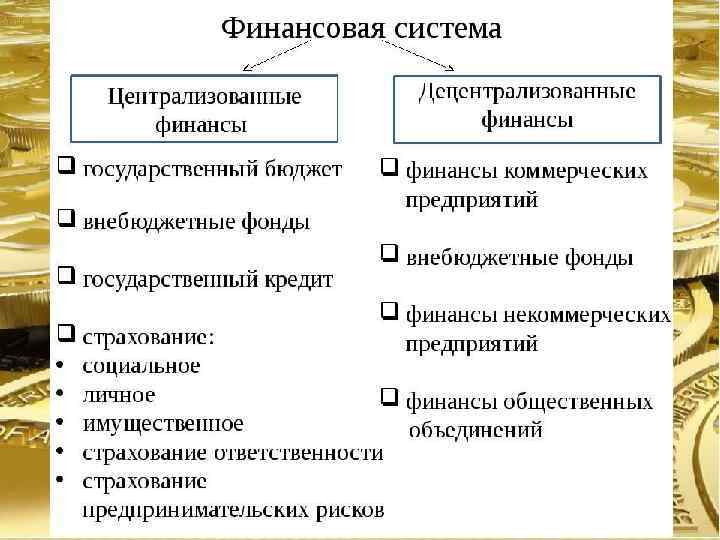

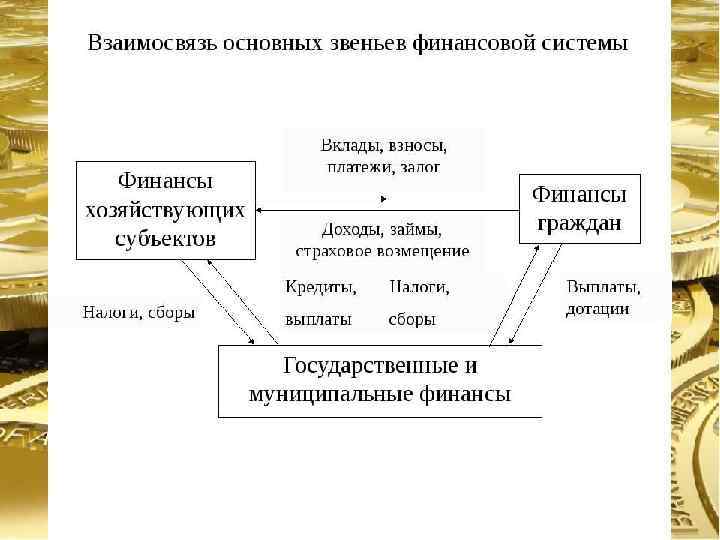

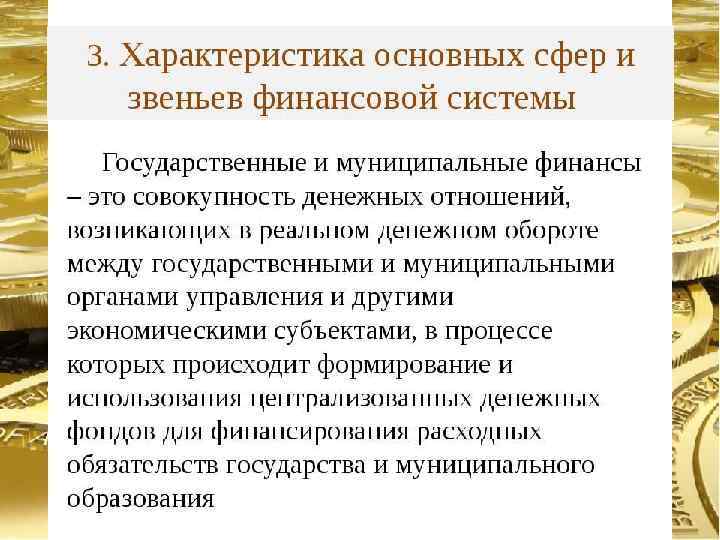

Финансовый механизм и его основные элементы Организационное обеспечение и кадры Финансовые ресурсы Информационное обеспечение Финансовые методы Финансовые инструменты Финансовые рычаги Система управления финансами Источники финансовых ресурсов Финансовые отношения

Организационное обеспечение: ØОрганизационная структура ØФинансовая структура ØЛогистика ØБюджетирование

Организационная структура системы управления финансами организации и ее кадровый состав могут различаться в зависимости от G размеров организации G вида ее деятельности

Информационное обеспечение Ø бухгалтерская отчетность; Ø сообщения финансовых органов; Ø информация учреждений банковской системы; Ø информация товарных, фондовых и валютных бирж; Ø прочая информация.

Финансовые методы Общеэкономические Ø Кредитование Ø Страхование Ø Трастовые операции Ø Залоговые операции, Ø Налогообложение Ø Амортизация Прогнозноаналитические Ø Финансовое планирование Ø Налоговое планирование Ø Прогнозирование Ø Факторный анализ Ø Моделирование Специальные ØДивидендная политика ØАренда ØЛизинг ØФакторинг ØФранчайзинг ØФьючерсы

Финансовые рынки все институты и операции, задача которых заключается в том, чтобы свести вместе покупателей и продавцов финансовых инструментов

Первичный рынок Вторичный рынок Валютный рынок Денежный рынок Финансовые рынки Рынок золота Рынок капитала

Финансовые посредники Финансовые институты, которые принимают деньги от держателей сбережений и используют их для предоставления займов и осуществления прочих финансовых инвестиций от своего имени

ФИНАНСОВЫЕ ПОСРЕДНИКИ Страховые компании Банки Прочие финансовые институты Пенсионные фонды Инвестиционные фонды

Финансовый инструмент любой контракт, по которому происходит одновременное увеличение финансовых активов одной компании и финансовых обязательств другой компании

; Ø")

Финансовые инструменты Ø денежные средства (средства в кассе и на расчетном счете, валюта); Ø кредитные инструменты (облигации, форвардные контракты, фьючерсы, опционы, свопы и др. ) Ø способы участия в уставном капитале (акции и паи).

Классификация финансовых инструментов По значимости По сегментам рынка По степени риска Инструменты По периоду обращения По экономической природе По доходам

2) Ø Ø Образуемые за счет собственных средств чистый доход")

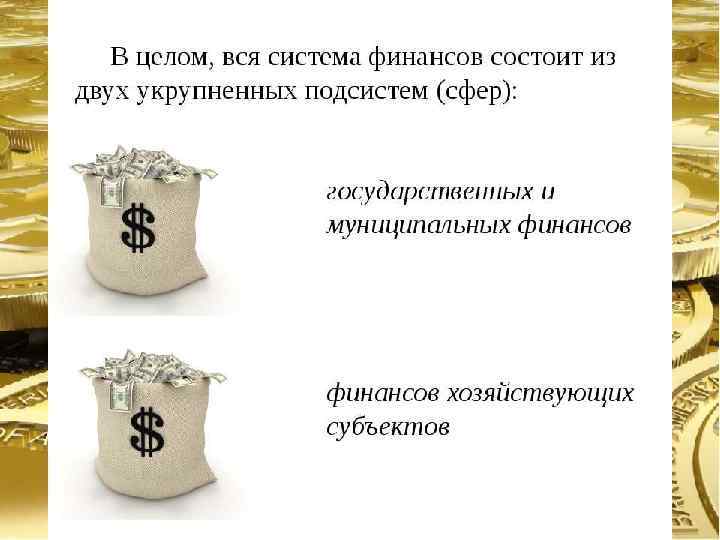

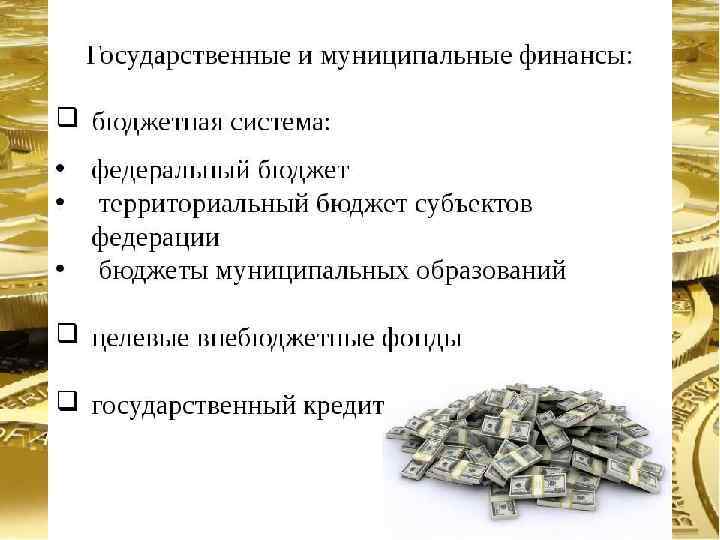

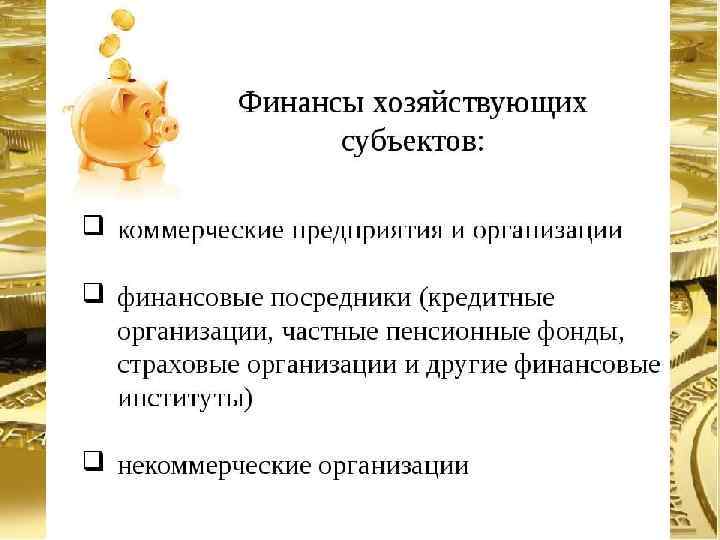

Финансовые ресурсы Ø 1) 2) Ø Ø Образуемые за счет собственных средств чистый доход поступления Мобилизуемые на финансовом рынке Поступившие по распределению

Управление финансовыми ресурсами Долгосрочные финансовые решения Краткосрочные финансовые решения Внеоборотные активы Оборотные активы Собственный капитал Долгосрочный заемный капитал Краткосрочные пассивы Отдача на инвестированный капитал Рынок капитала Баланс

Управление активами Антикризи сное управление Управление капиталом Финансовое управление Управление финансовыми рисками Управление инвестиция ми Управление денежными потоками

Примерная структура финансовой службы в РФ Финансовый анализ и планирование Ø Анализ Ø Финансовое планирование и прогнозирование Ø Подготовка бюджетов и контроль за их исполнением Ø Управление инвестициями Ø Управление рисками Отдел финансовых операций Финансовый контроль Ø Организация Ø Привлечение бухгалтерского и финансовых ресурсов налогового учета Ø Управление ДС Ø Разработка учетной Ø Управление и налоговой кредиторской и политики дебиторской Ø Контроль за задолженностью своевременностью предоставления Ø Управление заемными данных для анализа средствами

Структура финансовой службы предприятия ЦО по доходам ЦО по инвестициям ЦО ЦО по расходам ЦО по прибыли

Центры ответственности • Центры финансовой ответственности – ЦФО • Центры финансового учета - ЦФУ

РОССИЙСКАЯ ФИНАНСОВАЯ СИСТЕМА НЕ АДЕКВАТНА ПОТРЕБНОСТЯМ КОНКУРЕТНОСПОСОБНОЙ, СИЛЬНОЙ, НЕЗАВИСИМОЙ ЭКОНОМИКИ: - Несоразмерность масштабам - Зависимость от внешних рынков

Цели финансового рынка: обеспечить социальную стабильность и устойчивый экономический рост, суверенитет и конкурентоспособность на международных рынках

Требования к финансовой системе 1. Удовлетворить потребности экономики в масштабных и длинных инвестициях на расширение производственной базы, обновление и создание инфраструктуры. § Снижение только физического износа с крайне высокого уровня 45 -46% до приемлемых 25 -30% требует 27 -30 трлн руб. ежегодных инвестиций в основной капитал. С учетом ликвидации морального износа потребности увеличиваются в полтора раза § Развитые экономики имеют финансовую систему мощностью 300 -500% ВВП

Мощность финансовых систем различных стран, % ВВП

Требования к финансовой системе 2. Эффективность: • Трансформация сбережений в инвестиции с минимальными трансакционными издержками • Рациональная аллокация ресурсов, распределение рисков

Трансформация сбережений в инвестиции Эффективность трансформационного механизма крайне низка: разрыв между источниками ресурсов (валовое сбережение) и инвестициями (валовое накопление) достигал 10% ВВП

Аутсорсинг финансовой системы Шаг 1. Государство размещает сотни миллиардов долгосрочных сбережений под низкую ставку (2 -3%) Шаг 2. Российские компании и банки привлекают десятки миллиардов под 8 -12% на короткие сроки Прирост ЗВР $173 млрд Краткосрочные сбережения Долгосрочные сбережения Прирост СФ $67 млрд $70 млрд РОССИЙСКИЕ ФИНАНСОВЫЕ ИНСТИТУТЫ ВНЕШНИЕ РЫНКИ КАПИТАЛА Инвестиции Прирост займов $75 млрд Условные обозначения: Слабый механизм внутренней трансформации Аутсорсинг финансовой системы СФ – стабилизационный фонд; ЗВР – золотовалютные резервы

Требования к финансовой системе 3. Содействие реализации социальных функций государства: Для выплаты «достойной» средней пенсии 20 тыс. руб. потребуется около 870 млрд руб. , а к 2020 г – не менее 1, 5 трлн. руб. ежемесячно! Сейчас суммарные активы негосударственной пенсионной системы около 480 млрд руб. А помимо пенсий актуальна доступность и других финансовых услуг: кредитование (у нас 927$ на душу, в Казахстане – 1349$, в Великобритании 25 тыс. $); страхование, ипотека и т. п.

Требования к финансовой системе 4. Должна стать базой государства для проведения самостоятельной экономической политики. Иностранные финансовые институты, например, заинтересованы в продвижении интересов транснациональных компаний, что препятствует проведению промышленной политики российским правительством. За 2007 -2014 гг. доля нерезидентов в капитале банков выросла с 15, 9% до 35, 1% Около половины крупного страхового капитала уже контролируется иностранцами

Ресурсы для прорыва: 1. Средства государства и фондов 2. Капитализация активов 3. Средства населения

1. Средства государства: наиболее крупные российские фонды, слабо вовлеченные в финансовый оборот Фонд Цели создания и назначение Резервный фонд Правительства РФ • Поддержание федерального бюджета в случае существенного падания цен на нефть • Стерилизация денежной массы Фонд национального благосостояния • Стерилизация денежной массы • Погашение внешнего долга Финансирование пенсионных отчислений Фонд реформирования ЖКХ • Содействие реформированию ЖКХ • Формирование эффективных механизмов управления жилищным фондом Пенсионный фонд РФ • Пенсионное страхование • Социальная помощь пенсионерам и другим категориям граждан ГК Роснанотех • Содействие реализации государственной политики, имеющей целью мировое лидерство РФ в области нанотехнологий

2. Капитализация активов : ресурсы, способные увеличить финансовый рынок в десятки раз Группа ресурсов Возможный эффект капитализации Земля 600 – 700 трлн руб Недра и ресурсы 50 -100 трлн руб Человеческий и интеллектуальный капитал 50 трлн руб Недвижимость 50 -100 трлн руб

2. Капитализация активов : механизмы Введение в оборот финансовой системы новой массы капитализированных активов должно сопровождаться: 1. Четкой спецификацией прав собственности и созданием ограничений и защитных механизмов; встроенных 2. Модернизацией залогового и кредитного законодательства; 3. Обеспечением ликвидного рынка, а именно: § Созданием инфраструктуры рынка и механизмов обеспечения ликвидности (биржи, маркет-мейкеры, и т. д. ) § Обеспечением экономических агентов ресурсами § Гарантией прохождения ресурсов через заданную инфраструктуру 4. Увеличением нормы сбережений ( «вмененные инвестиции» трансформация средств населения в квазидолгосрочную собственность) 5. Синхронизацией кросс-секторного регулирования

3. Средства населения: трансформация сбережений в инвестиции • Использование механизмов «вмененных сбережений» • Укрепление доверия к финансовой системе со стороны населения и институциональных инвесторов • Развитие системы страхования вкладов и других компенсационных механизмов • Более эффективное регулирование (идеология Базеля -2: баланс между ограничением рисков и кругом проводимых операций); • Развитие инфраструктуры управления рисками (кредитные бюро, рейтинговые агентства, рисковое страхование) • Совершенствование залогового законодательства

Презентация Финансовый механизм.pptx