ФМ студенты.ppt

- Количество слайдов: 65

Финансовый менеджмент Закирова Элина Рафиковна кандидат экономических наук, доцент кафедры Финансового менеджмента

Финансовый менеджмент Закирова Элина Рафиковна кандидат экономических наук, доцент кафедры Финансового менеджмента

Источники литературы o o o Казак А. Ю. , Веретенникова О. Б. Денежное хозяйство предприятий Бригхэм Ю, Гапенски Л. Финансовый менеджмент Ван Хорн Д. К. , Вахович Д. М. Основы финансового менеджмента Ковалев В. В. Введение в финансовый менеджмент Ступаков В. С. Риск менеджмент Стоянова Е. С. Финансовый менеджмент cfin. ru balancedscorecard. ru rbc. ru expert. ru rcb. ru finexpert. ru

Источники литературы o o o Казак А. Ю. , Веретенникова О. Б. Денежное хозяйство предприятий Бригхэм Ю, Гапенски Л. Финансовый менеджмент Ван Хорн Д. К. , Вахович Д. М. Основы финансового менеджмента Ковалев В. В. Введение в финансовый менеджмент Ступаков В. С. Риск менеджмент Стоянова Е. С. Финансовый менеджмент cfin. ru balancedscorecard. ru rbc. ru expert. ru rcb. ru finexpert. ru

Тема 1. Сущность и организация финансового менеджмента o o o Финансы – это сфера экономических отношений, связанных с формированием, распределением и использованием фондов денежных средств. Финансы предприятий – это система денежных отношений по поводу формирования и использования предприятиями денежных средств (фондов) для производства товаров и услуг; построенная на взаимоотношениях с государством в рамках возложенных на него функций. Финансовый менеджмент – это управление финансовыми ресурсами и финансовой деятельностью хозяйствующего субъекта, направленное на реализацию его стратегических и текущих целей.

Тема 1. Сущность и организация финансового менеджмента o o o Финансы – это сфера экономических отношений, связанных с формированием, распределением и использованием фондов денежных средств. Финансы предприятий – это система денежных отношений по поводу формирования и использования предприятиями денежных средств (фондов) для производства товаров и услуг; построенная на взаимоотношениях с государством в рамках возложенных на него функций. Финансовый менеджмент – это управление финансовыми ресурсами и финансовой деятельностью хозяйствующего субъекта, направленное на реализацию его стратегических и текущих целей.

Функции финансового менеджмента o o o Управление Управление денежным капиталом; активами; инвестициями; денежными потоками; финансовыми рисками

Функции финансового менеджмента o o o Управление Управление денежным капиталом; активами; инвестициями; денежными потоками; финансовыми рисками

Цели финансового менеджмента o o o Построение эффективной системы управления денежным хозяйством предприятия, направленной на обеспечение его конкурентоспособности и инвестиционной привлекательности на внутренних и внешних рынках; Максимизация прибыли; Поддержание финансовой устойчивости

Цели финансового менеджмента o o o Построение эффективной системы управления денежным хозяйством предприятия, направленной на обеспечение его конкурентоспособности и инвестиционной привлекательности на внутренних и внешних рынках; Максимизация прибыли; Поддержание финансовой устойчивости

Задачи финансового менеджмента Операционные: -Формирование и использование денежного капитала; -Обеспечение оптимального уровня ликвидности и платежеспособности при достаточном уровне рентабельности; -Управление оборотным капиталом; -Управление затратами и прибылью; -Текущее планирование и бюджетирование; -Финансовая диагностика и контроль; - Управление операционными рисками Инвестиционные: -Управление долгосрочными активами; - Разработка бюджета капиталовложений; - Управление инвестиционными рисками; Финансовые: -Определение структуры и цены капитала; -Привлечение источников финансирования; - Эмиссия ценных бумаг; -Дивидендная политика; - Управление финансовыми рисками

Задачи финансового менеджмента Операционные: -Формирование и использование денежного капитала; -Обеспечение оптимального уровня ликвидности и платежеспособности при достаточном уровне рентабельности; -Управление оборотным капиталом; -Управление затратами и прибылью; -Текущее планирование и бюджетирование; -Финансовая диагностика и контроль; - Управление операционными рисками Инвестиционные: -Управление долгосрочными активами; - Разработка бюджета капиталовложений; - Управление инвестиционными рисками; Финансовые: -Определение структуры и цены капитала; -Привлечение источников финансирования; - Эмиссия ценных бумаг; -Дивидендная политика; - Управление финансовыми рисками

Организационная структура финансового менеджмента 1. Казначей: инвестиции; Управление денежными средствами; Финансирование; Дивидендная политика; Анализ и планирование; Страхование; Управление рисками 2. Контролер: Бухгалтерский учет; Управленческий учет; Внутренний аудит; Подготовка отчетности; Финансовый контроль; Управление затратами; Налоги

Организационная структура финансового менеджмента 1. Казначей: инвестиции; Управление денежными средствами; Финансирование; Дивидендная политика; Анализ и планирование; Страхование; Управление рисками 2. Контролер: Бухгалтерский учет; Управленческий учет; Внутренний аудит; Подготовка отчетности; Финансовый контроль; Управление затратами; Налоги

Товарные рынки (основные активы, сырье и") Внешняя экономическая среда предприятия Государство (макроэкономическая, социальная политика) Товарные рынки (основные активы, сырье и материалы, готовая продукция) УПРАВЛЕНИЕ ФИНАНСАМИ ПРЕДПРИЯТИЯ Финансовые рынки (рынок капитала) Решение финансового менеджмента (операционные, инвестиционные, финансовые)

Внешняя экономическая среда предприятия Государство (макроэкономическая, социальная политика) Товарные рынки (основные активы, сырье и материалы, готовая продукция) УПРАВЛЕНИЕ ФИНАНСАМИ ПРЕДПРИЯТИЯ Финансовые рынки (рынок капитала) Решение финансового менеджмента (операционные, инвестиционные, финансовые)

Факторы, определяющие состояние внешней среды o o Экономический рост; Инфляция и процентные ставки; Обменные курсы валют; Уровень развития рыночных институтов.

Факторы, определяющие состояние внешней среды o o Экономический рост; Инфляция и процентные ставки; Обменные курсы валют; Уровень развития рыночных институтов.

Тема 2. Денежный капитал предприятия. Сущность и формы финансирования o Денежный капитал – это денежные средства, привлекаемые предприятием с рынка денежного капитала, из бюджета, а также создаваемые самим предприятием, за счет которых формируется имущество, необходимое для ведения предпринимательской деятельности

Тема 2. Денежный капитал предприятия. Сущность и формы финансирования o Денежный капитал – это денежные средства, привлекаемые предприятием с рынка денежного капитала, из бюджета, а также создаваемые самим предприятием, за счет которых формируется имущество, необходимое для ведения предпринимательской деятельности

Денежный капитал предприятия Привлеченный Заемный Уставный капитал Устойчивые пассивы Банковский кредит Резервный капитал Бюджетные ассигнования Коммерческий кредит Собственный Добавочный капитал Нераспределенная прибыль (НУ) Амортизация Вексельный кредит Займы Лизинг

Денежный капитал предприятия Привлеченный Заемный Уставный капитал Устойчивые пассивы Банковский кредит Резервный капитал Бюджетные ассигнования Коммерческий кредит Собственный Добавочный капитал Нераспределенная прибыль (НУ) Амортизация Вексельный кредит Займы Лизинг

Собственный капитал Структура собственного капитала: o Уставный капитал; o Добавочный капитал; o Резервный капитал; o Накопленная прибыль (непокрытые убытки)

Собственный капитал Структура собственного капитала: o Уставный капитал; o Добавочный капитал; o Резервный капитал; o Накопленная прибыль (непокрытые убытки)

Заемный капитал o o Долгосрочные пассивы Краткосрочные пассивы

Заемный капитал o o Долгосрочные пассивы Краткосрочные пассивы

Долгосрочные пассивы o o o Займы; Облигационный заем; Инвестиционный кредит; Долгосрочный кредит; Лизинг

Долгосрочные пассивы o o o Займы; Облигационный заем; Инвестиционный кредит; Долгосрочный кредит; Лизинг

Краткосрочные пассивы o o o Краткосрочные займы и кредиты; Задолженность по заработной плате; Задолженность перед внебюджетными фондами; Задолженность перед бюджетом; Коммерческий кредит; Вексельный кредит.

Краткосрочные пассивы o o o Краткосрочные займы и кредиты; Задолженность по заработной плате; Задолженность перед внебюджетными фондами; Задолженность перед бюджетом; Коммерческий кредит; Вексельный кредит.

Резюме. Взаимосвязь между движением денежного капитала и денежных средств предприятия 2. Использование денежного капитала (текущие расходы и инвестиции) 1. Формирование денежного капитала 4. Формирование результирующего денежного потока по всем видам деятельности 3. Высвобождение денежного капитала (входящие и исходящие денежные потоки)

Резюме. Взаимосвязь между движением денежного капитала и денежных средств предприятия 2. Использование денежного капитала (текущие расходы и инвестиции) 1. Формирование денежного капитала 4. Формирование результирующего денежного потока по всем видам деятельности 3. Высвобождение денежного капитала (входящие и исходящие денежные потоки)

Тема 3. Структура активов и пассивов. Формы финансовой отчетности В соответствии с законодательством РФ все организации должны предоставлять стандартные формы отчетности: Бухгалтерский баланс (форма № 1); Отчет о финансовых результатах (форма № 2); Отчет о движении капитала (форма № 3); Отчет о движении денежных средств (форма № 4)

Тема 3. Структура активов и пассивов. Формы финансовой отчетности В соответствии с законодательством РФ все организации должны предоставлять стандартные формы отчетности: Бухгалтерский баланс (форма № 1); Отчет о финансовых результатах (форма № 2); Отчет о движении капитала (форма № 3); Отчет о движении денежных средств (форма № 4)

Балансовый отчет o o Баланс – это детализированное представление активов, обязательств и собственного капитала предприятия в денежном выражении на конкретный момент времени. Итоговые показатели обеих частей баланса всегда равны: Актив = Собственный капитал + Обязательства

Балансовый отчет o o Баланс – это детализированное представление активов, обязательств и собственного капитала предприятия в денежном выражении на конкретный момент времени. Итоговые показатели обеих частей баланса всегда равны: Актив = Собственный капитал + Обязательства

Актив баланса o o Активы – это ресурсы, полученные и контролируемые хозяйствующим субъектом в результате событий прошлых периодов, от которых ожидается получение экономической выгоды в будущем. Активы = Долгосрочные активы + Текущие активы

Актив баланса o o Активы – это ресурсы, полученные и контролируемые хозяйствующим субъектом в результате событий прошлых периодов, от которых ожидается получение экономической выгоды в будущем. Активы = Долгосрочные активы + Текущие активы

o o Денежные средства; Дебиторская задолженность; Товарно материальные запасы; Прочие") Оборотные активы (текущие активы) o o Денежные средства; Дебиторская задолженность; Товарно материальные запасы; Прочие текущие активы

Оборотные активы (текущие активы) o o Денежные средства; Дебиторская задолженность; Товарно материальные запасы; Прочие текущие активы

; Устойчивые пассивы; Краткосрочные") Источники воспроизводства ОА o o o Собственный капитал (амортизация, чистая прибыль); Устойчивые пассивы; Краткосрочные кредиты; Бюджетные ассигнование; прочие

Источники воспроизводства ОА o o o Собственный капитал (амортизация, чистая прибыль); Устойчивые пассивы; Краткосрочные кредиты; Бюджетные ассигнование; прочие

o o o Земля; Здания и сооружения; Производственное оборудование; Транспорт;") Основные средства (Долгосрочные активы) o o o Земля; Здания и сооружения; Производственное оборудование; Транспорт; Долгосрочные финансовые вложения; Нематериальные активы

Основные средства (Долгосрочные активы) o o o Земля; Здания и сооружения; Производственное оборудование; Транспорт; Долгосрочные финансовые вложения; Нематериальные активы

; Долгосрочные кредиты; Бюджетные ассигнование;") Источники воспроизводства ОС o o Собственный капитал (амортизация, чистая прибыль); Долгосрочные кредиты; Бюджетные ассигнование; прочие

Источники воспроизводства ОС o o Собственный капитал (амортизация, чистая прибыль); Долгосрочные кредиты; Бюджетные ассигнование; прочие

Отчет о прибылях и убытках o o o Прибыль = Доходы – Расходы Доходы – увеличение экономических ресурсов вследствие поступления или иного увеличения активов, либо из за сокращения обязательств. Расходы – уменьшение экономических ресурсов вследствие оттока или иного использования активов либо возникновения обязательств. Прибыль – увеличение собственного капитала в результате финансово хозяйственной деятельности, кроме взносов владелцев в капитал. Убытки – уменьшение собственного капитала в результате финансового хозяйственной деятельности, кроме изъятия доли владельцев в капитал.

Отчет о прибылях и убытках o o o Прибыль = Доходы – Расходы Доходы – увеличение экономических ресурсов вследствие поступления или иного увеличения активов, либо из за сокращения обязательств. Расходы – уменьшение экономических ресурсов вследствие оттока или иного использования активов либо возникновения обязательств. Прибыль – увеличение собственного капитала в результате финансово хозяйственной деятельности, кроме взносов владелцев в капитал. Убытки – уменьшение собственного капитала в результате финансового хозяйственной деятельности, кроме изъятия доли владельцев в капитал.

Отчет о прибылях и убытках o В основе построения отчета о прибылях и убытках лежат принципы соответствия, согласно которым доходы и расходы признаются и отражаются в момент их осуществления.

Отчет о прибылях и убытках o В основе построения отчета о прибылях и убытках лежат принципы соответствия, согласно которым доходы и расходы признаются и отражаются в момент их осуществления.

Отчет о прибылях и убытках Чистая выручка от реализации товаров и услуг Стоимость реализованных товаров и услуг Валовая прибыль Общефирменные, коммерческие и управленческие расходы Амортизация Прибыль от основной деятельности Прочие внереализационные доходы (расходы) Прибыль до вычета процентов и налогов Процентные доходы и дивиденды Процентные расходы Прибыль до вычета налогов Налог на прибыль Чистая прибыль Дивиденды по привилегированным акциям Прибыль к распределению

Отчет о прибылях и убытках Чистая выручка от реализации товаров и услуг Стоимость реализованных товаров и услуг Валовая прибыль Общефирменные, коммерческие и управленческие расходы Амортизация Прибыль от основной деятельности Прочие внереализационные доходы (расходы) Прибыль до вычета процентов и налогов Процентные доходы и дивиденды Процентные расходы Прибыль до вычета налогов Налог на прибыль Чистая прибыль Дивиденды по привилегированным акциям Прибыль к распределению

понимается распределение во") Лекция 4. Денежные потоки предприятия Под денежным потоком (CF cash flow) понимается распределение во времени движение денежных средств, возникающие в результате хозяйственной деятельности или отдельных операций субъекта. CF n = CIF t – COF t, Где CIF t – приток денежных средств, COF t – отток денежных средств o

Лекция 4. Денежные потоки предприятия Под денежным потоком (CF cash flow) понимается распределение во времени движение денежных средств, возникающие в результате хозяйственной деятельности или отдельных операций субъекта. CF n = CIF t – COF t, Где CIF t – приток денежных средств, COF t – отток денежных средств o

Форма отчета об источниках и использовании денежных средств Денежные средства на начало периода 1. Источники денежных средств Увеличение статей пассива Уменьшение статей актива = Итого источники 2. Использование денежных средств Уменьшение статей пассива Уменьшение статей актива = Итого использование 3. Чистый прирост/Уменьшение денежных средств Денежные средства на конец периода

Форма отчета об источниках и использовании денежных средств Денежные средства на начало периода 1. Источники денежных средств Увеличение статей пассива Уменьшение статей актива = Итого источники 2. Использование денежных средств Уменьшение статей пассива Уменьшение статей актива = Итого использование 3. Чистый прирост/Уменьшение денежных средств Денежные средства на конец периода

Источники денежных средств. Пример o o o Проценты к уплате; Кредиторская задолженность; Резервы под выплаты налогов; Резервы предстоящих платежей; Увеличение долгосрочных займов; Нераспределенная прибыль

Источники денежных средств. Пример o o o Проценты к уплате; Кредиторская задолженность; Резервы под выплаты налогов; Резервы предстоящих платежей; Увеличение долгосрочных займов; Нераспределенная прибыль

Остаток денежных средств на конец периода = остаток на начало периода + изменение за период денежных средств

Остаток денежных средств на конец периода = остаток на начало периода + изменение за период денежных средств

Денежные потоки детализируются в разрезе трех видов деятельности: o o o Операционная; Инвестиционная; Финансовая

Денежные потоки детализируются в разрезе трех видов деятельности: o o o Операционная; Инвестиционная; Финансовая

деятельности o o поступление денежных средств от реализации; выплаты") Денежные потоки от операционной (основной) деятельности o o поступление денежных средств от реализации; выплаты поставщикам за сырье, материалы, услуги и т. п. ; прямые и накладные расходы, а также текущие процентные платежи; выплаты в бюджет и налоговые платежи

Денежные потоки от операционной (основной) деятельности o o поступление денежных средств от реализации; выплаты поставщикам за сырье, материалы, услуги и т. п. ; прямые и накладные расходы, а также текущие процентные платежи; выплаты в бюджет и налоговые платежи

деятельности") Денежные потоки от операционной (основной) деятельности

Денежные потоки от операционной (основной) деятельности

Денежные потоки от инвестиционной деятельности

Денежные потоки от инвестиционной деятельности

Денежные потоки от финансовой деятельности o o Финансовая деятельность связана с формированием структуры капитала и включает потоки средств от его привлечения ( эмиссия акций и облигаций, получение кредитов и т. п. ), а также денежные потоки кредиторам и собственникам. Поскольку финансовая деятельность призвана увеличить денежные средства в распоряжении фирмы для обеспечения ее основной и инвестиционной деятельности, она обычно генерирует положительный денежный поток.

Денежные потоки от финансовой деятельности o o Финансовая деятельность связана с формированием структуры капитала и включает потоки средств от его привлечения ( эмиссия акций и облигаций, получение кредитов и т. п. ), а также денежные потоки кредиторам и собственникам. Поскольку финансовая деятельность призвана увеличить денежные средства в распоряжении фирмы для обеспечения ее основной и инвестиционной деятельности, она обычно генерирует положительный денежный поток.

Денежные потоки от финансовой деятельности

Денежные потоки от финансовой деятельности

o Сумма притоков и оттоков денежных средств по основной, инвестиционной и финансовой деятельности дает итоговый резуль тат и равна чистому изменению денежных средств за период: Дельта CASH = CFFO + CFFI + CFFF, o o где Дельта CASH— изменение статьи «Денежные средства» за рассматриваемый период. CFFO - Денежные потоки от операционной (основной) деятельности CFFI - Денежные потоки от инвестиционной деятельности CFFF - Денежные потоки от финансовой деятельности

o Сумма притоков и оттоков денежных средств по основной, инвестиционной и финансовой деятельности дает итоговый резуль тат и равна чистому изменению денежных средств за период: Дельта CASH = CFFO + CFFI + CFFF, o o где Дельта CASH— изменение статьи «Денежные средства» за рассматриваемый период. CFFO - Денежные потоки от операционной (основной) деятельности CFFI - Денежные потоки от инвестиционной деятельности CFFF - Денежные потоки от финансовой деятельности

Методы формирования отчета о движении денежных средств При использовании прямого метода раскрываются основные виды валовых денежных поступлений и выплат. Выделяют следующие достоинства этого метода: o возможность показать основные источники притока и направления оттока денежных средств; o возможность делать оперативные выводы относительно достаточности средств для платежей по различным текущим обязательствам; o непосредственная привязка к кассовому плану (бюджету денежных поступлений и выплат); o устанавливает взаимосвязь между реализацией и денежной выручкой за отчетный период и др. Информация об основных видах денежных поступлений и та плат может быть получена: o из учетных записей фирмы; o из баланса и отчета о прибылях и убытках, используя кор ректировку соответствующих статей.

Методы формирования отчета о движении денежных средств При использовании прямого метода раскрываются основные виды валовых денежных поступлений и выплат. Выделяют следующие достоинства этого метода: o возможность показать основные источники притока и направления оттока денежных средств; o возможность делать оперативные выводы относительно достаточности средств для платежей по различным текущим обязательствам; o непосредственная привязка к кассовому плану (бюджету денежных поступлений и выплат); o устанавливает взаимосвязь между реализацией и денежной выручкой за отчетный период и др. Информация об основных видах денежных поступлений и та плат может быть получена: o из учетных записей фирмы; o из баланса и отчета о прибылях и убытках, используя кор ректировку соответствующих статей.

Прямой метод формирования отчета о движении денежных средств Главным элементом поступлений от основной деятельности является чистая выручка от реализации товаров и услуг. Однако показатель выручки от реализации, приведенный в отчете о прибылях и убытках, не содержит информации о том, сколько денег реально поступило на счет предприятия. Поэтому для определения этой величины необходимо скорректировать выручку на изменения, произошедшие в счетах дебиторской задолженности, путем вычета последних.

Прямой метод формирования отчета о движении денежных средств Главным элементом поступлений от основной деятельности является чистая выручка от реализации товаров и услуг. Однако показатель выручки от реализации, приведенный в отчете о прибылях и убытках, не содержит информации о том, сколько денег реально поступило на счет предприятия. Поэтому для определения этой величины необходимо скорректировать выручку на изменения, произошедшие в счетах дебиторской задолженности, путем вычета последних.

Прямой метод формирования отчета о движении денежных средств Для производства товаров и услуг предприятие осуществляем закупки сырья и материалов. o Подобные операции ведут к увеличению счетов товарных запасов в активе баланса, а также счетом к оплате (кредиторской задолженности) в пассиве. Таким образом, этот элемент денежного потока может быть определен как: платежи поставщикам = стоимость проданных товаров и услуг + изменения в товарных запасах — изменения в счетах к оплате. o

Прямой метод формирования отчета о движении денежных средств Для производства товаров и услуг предприятие осуществляем закупки сырья и материалов. o Подобные операции ведут к увеличению счетов товарных запасов в активе баланса, а также счетом к оплате (кредиторской задолженности) в пассиве. Таким образом, этот элемент денежного потока может быть определен как: платежи поставщикам = стоимость проданных товаров и услуг + изменения в товарных запасах — изменения в счетах к оплате. o

при") Прямой метод формирования отчета о движении денежных средств o o неденежные выплаты (амортизация) при этом исключаются из расчетов. необходимо также скорректировать поток на изменения в любых отсроченных расходах, включая процентные, поскольку часть из них может быть только начислена, но реально не выплачена в данном периоде.

Прямой метод формирования отчета о движении денежных средств o o неденежные выплаты (амортизация) при этом исключаются из расчетов. необходимо также скорректировать поток на изменения в любых отсроченных расходах, включая процентные, поскольку часть из них может быть только начислена, но реально не выплачена в данном периоде.

Преимущества и недостатки прямого метода o o Недостатком прямого метода является то, что он не раскрывает взаимосвязи полученного финансового результата и изменения абсолютного размера денежных средств предприятия. Преимуществом метода является контроль за процессом формирования прибыли и получения выводов относительно достаточности средств для платежей по текущим обязательствам.

Преимущества и недостатки прямого метода o o Недостатком прямого метода является то, что он не раскрывает взаимосвязи полученного финансового результата и изменения абсолютного размера денежных средств предприятия. Преимуществом метода является контроль за процессом формирования прибыли и получения выводов относительно достаточности средств для платежей по текущим обязательствам.

Косвенный метод формирования отчета о движении денежных средств o При использовании косвенного метода чистая прибыль или убыток корректируется с учетом результатов операций неденежного характера, а также изменений, произошедших в операционном оборотном капитале.

Косвенный метод формирования отчета о движении денежных средств o При использовании косвенного метода чистая прибыль или убыток корректируется с учетом результатов операций неденежного характера, а также изменений, произошедших в операционном оборотном капитале.

Алгоритм формирования денежною потоки от операционной деятельности косвенным методом o o По данным отчетности определяется чистая прибыль предприятия. К чистой прибыли добавляются суммы статей затрат, не вызывающих в реальности движение денежных средств (например, амортизация). Вычитаются (прибавляются) любые увеличения (уменьшения), произошедшие в статьях текущих активов, за исключением статьи «Денежные средства» . Прибавляются (вычитаются) любые увеличения (уменьшения), произошедшие в статьях краткосрочных обязательств, не требующих процентных выплат.

Алгоритм формирования денежною потоки от операционной деятельности косвенным методом o o По данным отчетности определяется чистая прибыль предприятия. К чистой прибыли добавляются суммы статей затрат, не вызывающих в реальности движение денежных средств (например, амортизация). Вычитаются (прибавляются) любые увеличения (уменьшения), произошедшие в статьях текущих активов, за исключением статьи «Денежные средства» . Прибавляются (вычитаются) любые увеличения (уменьшения), произошедшие в статьях краткосрочных обязательств, не требующих процентных выплат.

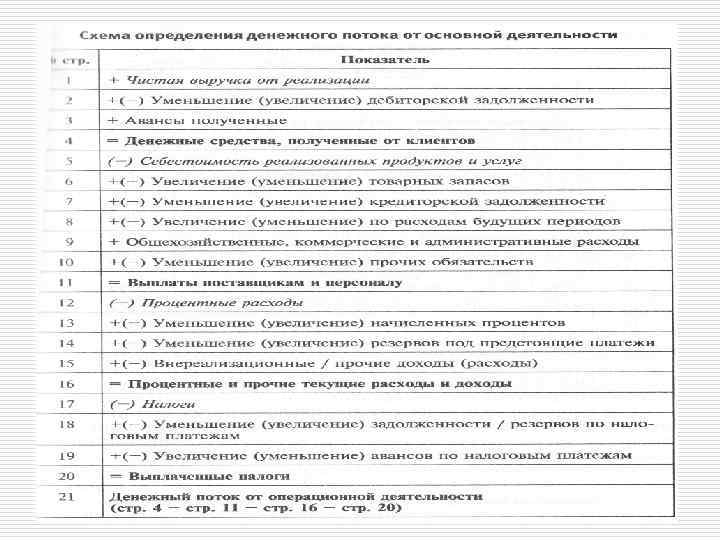

") Определение денежного потока от основной деятельности (косвенный метод)

Определение денежного потока от основной деятельности (косвенный метод)

Преимущества косвенного метода в оперативном управлении o o позволяет установить соответствие между финансовым результатом и изменениями в оборотном капитале, задействованным в основной деятельности. В долгосрочной перспективе этот метод позволяет выявить наиболее проблемные «статьи» замороженных денежных средств.

Преимущества косвенного метода в оперативном управлении o o позволяет установить соответствие между финансовым результатом и изменениями в оборотном капитале, задействованным в основной деятельности. В долгосрочной перспективе этот метод позволяет выявить наиболее проблемные «статьи» замороженных денежных средств.

Равенство денежных потоков Дельта CASH - CFFI = CFFO + CFFF, Дельта CASH - CFFF = CFFO + CFFI

Равенство денежных потоков Дельта CASH - CFFI = CFFO + CFFF, Дельта CASH - CFFF = CFFO + CFFI

Лекция 5. Анализ финансового состояния и результатов деятельности фирмы. Анализ финансовой отчетности: o Горизонтальный анализ; o Вертикальный анализ; o Анализ финансовых коэффициентов; o Факторный анализ.

Лекция 5. Анализ финансового состояния и результатов деятельности фирмы. Анализ финансовой отчетности: o Горизонтальный анализ; o Вертикальный анализ; o Анализ финансовых коэффициентов; o Факторный анализ.

Горизонтальный анализ Сопоставление показателей соответствующих статей отчетности за различные периоды времени

Горизонтальный анализ Сопоставление показателей соответствующих статей отчетности за различные периоды времени

Вертикальный анализ Позволяет определить структурные изменения, произошедшие в активах, источниках финансирования, доходах, затратах и денежных потоках фирмы.

Вертикальный анализ Позволяет определить структурные изменения, произошедшие в активах, источниках финансирования, доходах, затратах и денежных потоках фирмы.

Анализ финансовых коэффициентов o Представляет собой расчет и интерпретацию различных относительных показателей.

Анализ финансовых коэффициентов o Представляет собой расчет и интерпретацию различных относительных показателей.

Алгоритм оценки финансового состояния o o o Заполнить трансформированный баланс Заполнить аналитический отчет от финансовых результатах Критерии оценки Коэффициентный анализ Оценка вероятности банкротства

Алгоритм оценки финансового состояния o o o Заполнить трансформированный баланс Заполнить аналитический отчет от финансовых результатах Критерии оценки Коэффициентный анализ Оценка вероятности банкротства

, предприятия торговли (2 группа),") Рейтинговые значения o o промышленные предприятия (1 группа), предприятия торговли (2 группа),

Рейтинговые значения o o промышленные предприятия (1 группа), предприятия торговли (2 группа),

.") Коэффициенты финансового левереджа (коэффициент автономии, соотношение собственных и заемных средств, коэффициент обеспеченности собственными средствами). Данная группа коэффициентов характеризует степень защищенности интересов инвесторов и кредиторов, определяет зависимость организации от внешних займов. Чем выше доля заёмных средств, тем ниже класс кредитоспособности заёмщика. К 1 (коэффициент автономии) = Собственный капитал / Активы показывает долю собственных средств в стоимости имущества предприятия. Оптимальное значение К 1: для группы 1 – больше либо равно 0, 40 для группы 2 больше либо равно 0, 10 Если К 1 меньше оптимальных значений – это свидетельствует о снижении финансовой устойчивости предприятия, о его зависимости от внешних источников финансирования. К 2 (соотношение собственных и заемных средств) = Собственный капитал / Общая кредиторская задолженность характеризует степень зависимости предприятия от заемных средств Оптимальное значение К 2: для группы 1 – больше либо равно 0, 80 для группы 2 больше либо равно 0, 50 Коэффициент показывает обеспечение кредиторской задолженности собственным капиталом. Чем значение коэффициента меньше, тем выше зависимость от внешних источников. Собственные источники средств – Внеоборотные активы К 3 (коэффициент обеспеченности =

Коэффициенты финансового левереджа (коэффициент автономии, соотношение собственных и заемных средств, коэффициент обеспеченности собственными средствами). Данная группа коэффициентов характеризует степень защищенности интересов инвесторов и кредиторов, определяет зависимость организации от внешних займов. Чем выше доля заёмных средств, тем ниже класс кредитоспособности заёмщика. К 1 (коэффициент автономии) = Собственный капитал / Активы показывает долю собственных средств в стоимости имущества предприятия. Оптимальное значение К 1: для группы 1 – больше либо равно 0, 40 для группы 2 больше либо равно 0, 10 Если К 1 меньше оптимальных значений – это свидетельствует о снижении финансовой устойчивости предприятия, о его зависимости от внешних источников финансирования. К 2 (соотношение собственных и заемных средств) = Собственный капитал / Общая кредиторская задолженность характеризует степень зависимости предприятия от заемных средств Оптимальное значение К 2: для группы 1 – больше либо равно 0, 80 для группы 2 больше либо равно 0, 50 Коэффициент показывает обеспечение кредиторской задолженности собственным капиталом. Чем значение коэффициента меньше, тем выше зависимость от внешних источников. Собственные источники средств – Внеоборотные активы К 3 (коэффициент обеспеченности =

. Данные коэффициенты показывают способен ли") Коэффициенты ликвидности (коэффициент общей ликвидности и коэффициент текущей ликвидности). Данные коэффициенты показывают способен ли в принципе заёмщик рассчитаться по своим обязательствам, а также какая часть задолженности организации, подлежащая возврату может быть погашена в срок. Сопоставление определённых по срочности группы активов и пассивов позволяет увидеть располагает ли предприятие средствами для погашения своих долговых обязательств.

Коэффициенты ликвидности (коэффициент общей ликвидности и коэффициент текущей ликвидности). Данные коэффициенты показывают способен ли в принципе заёмщик рассчитаться по своим обязательствам, а также какая часть задолженности организации, подлежащая возврату может быть погашена в срок. Сопоставление определённых по срочности группы активов и пассивов позволяет увидеть располагает ли предприятие средствами для погашения своих долговых обязательств.

Коэффициенты деловой активности или оборачиваемости (коэффициент оборачиваемости оборотных средств К 6, коэффициент оборачиваемости запасов К 7, коэффициент оборачиваемости дебиторской задолженности К 8, коэффициент оборачиваемости кредиторской задолженности К 9) К 6 (Оборачиваемость оборотных средств) = Средний за период размер оборотных средств х 90 х N Выручка от реализации за отчетный период К 7 (Оборачиваемость запасов) = Средние за период остатки ТМЦ х 90 х N Выручка от реализации К 8 (Оборачиваемость дебиторской = Средняя за период величина дебиторской задолженности х. Nх90 задолженности) Выручка от реализации К 9 (Оборачиваемость кредиторской = Средняя за период величина кредиторской задолженности х. Nх90 задолженности) Выручка от реализации

Коэффициенты деловой активности или оборачиваемости (коэффициент оборачиваемости оборотных средств К 6, коэффициент оборачиваемости запасов К 7, коэффициент оборачиваемости дебиторской задолженности К 8, коэффициент оборачиваемости кредиторской задолженности К 9) К 6 (Оборачиваемость оборотных средств) = Средний за период размер оборотных средств х 90 х N Выручка от реализации за отчетный период К 7 (Оборачиваемость запасов) = Средние за период остатки ТМЦ х 90 х N Выручка от реализации К 8 (Оборачиваемость дебиторской = Средняя за период величина дебиторской задолженности х. Nх90 задолженности) Выручка от реализации К 9 (Оборачиваемость кредиторской = Средняя за период величина кредиторской задолженности х. Nх90 задолженности) Выручка от реализации

Коэффициент рентабельности = Прибыль / Выручка от реализации Расчет рентабельности осуществляется по прибыли от продаж. Оптимальное значение К 10: для группы 1 – больше либо равно 0, 02 для группы 2 больше либо равно 0, 02 Коэффициент характеризует прибыльность деятельности предприятия и определяет сколько чистой прибыли получено с 1 рубля выручки предприятия.

Коэффициент рентабельности = Прибыль / Выручка от реализации Расчет рентабельности осуществляется по прибыли от продаж. Оптимальное значение К 10: для группы 1 – больше либо равно 0, 02 для группы 2 больше либо равно 0, 02 Коэффициент характеризует прибыльность деятельности предприятия и определяет сколько чистой прибыли получено с 1 рубля выручки предприятия.

Лекция 6. Операционный рычаг. Эффект финансового рычага. o o Модель «затраты – объем продаж – прибыль» Анализ безубыточности Операционный рычаг Эффект финансового рычага

Лекция 6. Операционный рычаг. Эффект финансового рычага. o o Модель «затраты – объем продаж – прибыль» Анализ безубыточности Операционный рычаг Эффект финансового рычага

Постоянные затраты o o o o Аренда Коммунальные платежи Плата на освещение и отопление Повременная заработная плата специалистов и служащих Амортизация Проценты по кредиту Страхование

Постоянные затраты o o o o Аренда Коммунальные платежи Плата на освещение и отопление Повременная заработная плата специалистов и служащих Амортизация Проценты по кредиту Страхование

Переменные затраты o o Сырье и материалы Сдельная оплата труда основных рабочих Расходы на упаковку Коммерческие и общефирменные затраты

Переменные затраты o o Сырье и материалы Сдельная оплата труда основных рабочих Расходы на упаковку Коммерческие и общефирменные затраты

= постоянные расходы / маржинальный доход на 1") Анализ безубыточности Точка безубыточности (шт. ) = постоянные расходы / маржинальный доход на 1 штуку Маржинальный доход (вклад на покрытие постоянных расходов) = выручка – переменные расходы Запас финансовой прочности, % = (Объем реализации – точка безубыточности )/ объем реализации

Анализ безубыточности Точка безубыточности (шт. ) = постоянные расходы / маржинальный доход на 1 штуку Маржинальный доход (вклад на покрытие постоянных расходов) = выручка – переменные расходы Запас финансовой прочности, % = (Объем реализации – точка безубыточности )/ объем реализации

график «точки безубыточности» Выручка, р. Прибыль Прямая полной себестоимост и Переменные затраты Прямая выручки от продаж Постоянные затраты Объем продаж, шт. , %

график «точки безубыточности» Выручка, р. Прибыль Прямая полной себестоимост и Переменные затраты Прямая выручки от продаж Постоянные затраты Объем продаж, шт. , %

Операционный рычаг = маржинальный доход / чистая прибыль

Операционный рычаг = маржинальный доход / чистая прибыль

*(Rent K -r)*(ЗК/СК) Где: (1 -t) –") Эффект финансового рычага ЭФР, % = (1 -t)*(Rent K -r)*(ЗК/СК) Где: (1 -t) – налоговый дефлятор; t – ставка налога на прибыль; (Rent K -r) – дифференциал; ЗК – заемный капитал; СК – собственный капитал; Rent K – рентабельность капитала (Rent K= ЧП / СК); r – ставка ссудного капитала.

Эффект финансового рычага ЭФР, % = (1 -t)*(Rent K -r)*(ЗК/СК) Где: (1 -t) – налоговый дефлятор; t – ставка налога на прибыль; (Rent K -r) – дифференциал; ЗК – заемный капитал; СК – собственный капитал; Rent K – рентабельность капитала (Rent K= ЧП / СК); r – ставка ссудного капитала.