Финансовый_менеджмент.ppt

- Количество слайдов: 46

Финансовый менеджмент

Три вопроса бизнеса Любой бизнес начинается с постановки трех ключевых вопросов: Ø Ø Ø каковы должны быть величина и оптимальный состав активов организации, позволяющие ей достичь поставленных целей и задач; где найти источники финансирования и каков должен быть их оптимальный состав; как организовать текущее и перспективное управление финансовой деятельностью, обеспечивающее платежеспособность и финансовую устойчивость организации.

Сущность и организация финансового менеджмента Финансовый менеджмент – n n система рационального управления процессом финансирования хозяйственной деятельности организации, которая включает движение финансовых ресурсов и формирование финансовых отношений, возникающих в результате этого движения. процесс планирования и реализации управленческих решений по формирования. Распределению и использования финансовых ресурсов компании, организации ее денежного оборота и финансового контроля.

Общая схема финансового менеджмента Финансовый менеджмент состоит из следующих элементов: n n n Финансовая задача (определение цели использования капитала). Выбор финансовых методов, рычагов и приемов управления движением финансовых ресурсов и капитала. Принятие решения. Составление программы мероприятий, финансового плана. Организация выполнения решения. Контроль за выполнением решения. Анализ и оценка результатов решения.

Стратегия и тактика Финансовый менеджмент включает стратегию и тактику управления. n n Под стратегией понимают общее направление и способ использования финансовых ресурсов для достижения поставленной цели. Тактика – это конкретные методы и приемы для достижения поставленной цели в конкретных условиях.

Система целей финансового менеджмента Процесс финансового менеджмента базируется на следующей системе целей: n n n n n Выживание фирмы в условиях конкурентной борьбы; Избежание банкротства и крупных финансовых неудач; Лидерство в борьбе с конкурентами; Максимизация рыночной стоимости фирмы; Приемлемые темпы роста экономического потенциала фирмы; Рост объемов реализации; Максимизация прибыли; Минимизация расходов; Обеспечение рентабельной деятельности.

Инструменты финансового менеджмента Цели финансового менеджмента достигаются путем использования следующих инструментов: n финансовый анализ и планирование (анализ и оценка результатов, достигнутых компанией, прогнозирование последствий текущих событий, планирование и обоснование одного из вариантов управленческих решений, выявление тенденций в динамике состояния капитала и имущества компании и пр. ); n анализ инвестиционных возможностей (экономическое обоснование, выработка и принятие инвестиционных решений); n планирование и управление денежными ресурсами, финансовыми рисками, реальными и финансовыми активами компании.

Типы финансового менеджмента n n агрессивный финансовый менеджмент, сопряженный с высокими рисками, например, достижение целей предприятия в кратчайшие сроки с максимальным использованием внешних источников финансирования, в первую очередь заемных. консервативный финансовый менеджмент основывается на минимизации рисков. Одной из главных его целей выступает обеспечение максимальной финансовой устойчивости, стабильности развития производства. умеренный финансовый менеджмент компромиссом между агрессивным и консервативным типом. Многие финансово экономические показатели в умеренном финансовом менеджменте приближаются к нормативным, планируемым, среднерыночным, общественно нормальным или среднеотраслевым. идеальный финансовый менеджмент с оптимально выверенными и сбалансированными долго и краткосрочными целями и задачами и средствами их реализации.

Типы финансового менеджмента Различают также текущий и стратегический финансовый менеджмент. n n Первый обслуживает текущие (операционные), тактические цели предприятия, а второй — долгосрочные, стратегические цели, разработку финансовой политики компании.

, оптимизации их состава;")

Основные функции финансового менеджмента сводятся к: n Управлению активами (оборотными, внеоборотными), оптимизации их состава; n Управлению капиталом (собственным, заемным), оптимизации его структуры; n Управлению инвестициями (реальными и финансовыми инвестициями); n Управлению денежными потоками; n Управлению финансовыми рисками и предотвращению банкротства.

Информационное обеспечение финансового менеджмента Источниками информации для манипулирования n n n инструментами и принятия решений финансовым менеджером являются: информация правового характера (кодексы, законы, подзаконные акты и др. ) финансовая информация нормативно справочного характера, статистическая финансовая информация (данные информационно аналитических агентств и ведомств, Росстата, и пр. ); бухгалтерская (финансовая) отчетность; управленческая отчетность; внеучетные данные (договоры, соглашения, справки, письма и т. п).

Информационное обеспечение финансового менеджмента Финансовая отчетность отражает финансовую модель компании, что становиться возможным благодаря логике финансового учета, построенной на принципе двойной записи. Принцип двойной записи позволяет представить имущественное и финансовое положение фирмы в стоимостной оценке и в табличном виде – в форме баланса. В активе баланса отражается имущество фирмы, а в пассиве баланса – источники финансирования этого имущества. Таким образом, итоги по разделам актива и пассива баланса (валюта баланса) совпадают.

и оборотные. Последовательность отражения")

Активы принято подразделять на две группы: внеоборотные (или не оборотные) и оборотные. Последовательность отражения активов в балансе отличается в различных странах. В российской практике активы упорядочиваются по степени возрастания ликвидности (ликвидность актива способность быстро проданным по цене близкой к рыночной), в странах придерживающихся англо американской системы учета в обратной последовательности.

Оборотные активы – это активы полностью потребляемые в течении одного операционного цикла или в ходе производственного процесса в течении года и полностью переносящие свою стоимость на стоимость готовой продукции (работ, услуг). Как правило, оборотные активы подразделяются на три большие группы, различающиеся ликвидностью: 1. 2. 3. производственные запасы, дебиторская задолженность, денежные средства и их эквиваленты.

Внеоборотные активы принимают участие в хозяйственной деятельности компании в течение многих операционных циклов или в промежуток времени превышающий календарный год, постепенно переносят свою стоимость на стоимость готовой продукции (работ, услуг) в виде амортизации. Внеоборотные активы в бухгалтерском балансе обособляются в четыре основных подраздела: 1) нематериальные активы, 2) основные средства, 3) доходные вложения в материальные ценности, 4) финансовые вложения.

Пассив бухгалтерского баланса это перечень источников для финансирования имущества компании. Источники средств – это совокупность капитала собственников и задолженности предприятия перед третьими лицами. Пассив баланса подразделяется на три раздела: капитал и резервы, долгосрочные обязательства, краткосрочные обязательства.

Источники имущества Таким образом, источники имущества представляют собой собственный капитал и заемный капитал.

Соотношение имущества и источников его формирования Все статьи баланса логически и информационно взаимосвязаны и рассмотрение изменения любой балансовой статьи необходимо осуществлять в контексте общего понимания баланса как интегрированной системы показателей. В теории и практике финансов принята следующая интерпретация соотношений активных и пассивных статей баланса: n n n краткосрочные обязательства трактуются как источник покрытия оборотных активов; долгосрочные обязательства в полном объеме являются источником покрытия внеоборотных активов; капитал собственников условно делится на два компонента: первый – источник покрытия части внеоборотных активов, оставшихся непокрытыми долгосрочными обязательствами; второй - источник покрытия оборотных активов.

Соотношения между активными и пассивными статьями баланса

Собственный капитал это капитал, принадлежащий компании на правах собственности и гарантирующий интересы его кредиторов. Структурно собственный капитал можно разбить на две основные группы: инвестированный (акционерный) – вложенный собственниками компании и накопленный – сформированный за счет результатов работы менеджмента компании.

представляют собой ту величину собственного капита")

Собственные оборотные средства Собственные оборот ные средства (СОС) представляют собой ту величину собственного капита ла, которая может быть направлена на формирование оборотных активов. Наличие собственных оборотных средств обеспечивает необходимые условия для осуществления хозяйственной деятельно сти предприятия: покупки товарно материальных ценностей, полу чения кредитов в банке и расширения объема реализации товаров. Их уровень — один из важнейших показателей устойчивости финансового состояния предприятия.

характеризует потребность в финансировании. Чистый оборотный")

Чистый оборотный капитал Величина чистого оборотного капитала (ЧОК) характеризует потребность в финансировании. Чистый оборотный капитал отличается от собственных оборотных средств на величину долгосрочных обязательств. В случае их отсутствия значения данных показателей будут совпадать. Величина чистого оборотного капитала характеризует свободные средства, которые находятся в обороте организации после погашения краткосрочных обязательств. Рост показателя свидетельствует о повышении уровня ликвидности организации.

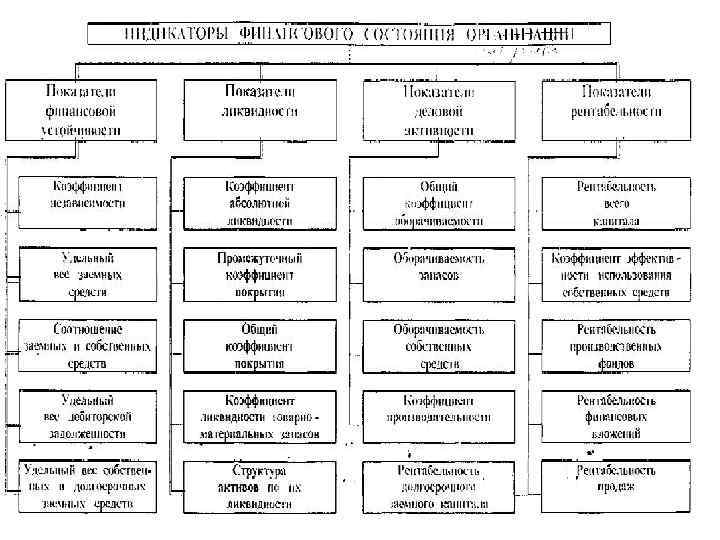

Финансовый анализ Для достижения целей финансового менеджмента используют ряд инструментов, важное место среди которых занимает финансовый анализ. Финансовый анализ — инструмент для изучения основных параметров, коэффициентов и мультипликаторов, дающих объективную оценку финансового состояния предприятия.

Финансовый анализ Задача финансового анализа — оценка сильных и слабых сторон деятельности предприятия с целью использования результатов для принятия оптимальных управленческих решений в области финансового управления. Цель финансового анализа – характеристика финансового состояния и финансовых результатов предприятия, бизнеса, группы компаний. Основываясь на данных о прошлой деятельности предприятия, финансовый анализ направлен на снижение неопределенности относительно его будущего состояния.

Пользователи финансового анализа Результаты анализа финансового состояния предприятия имеет первостепенное значение для широкого круга пользователей, как внутренних, так и внешних по отношению к предприятию менеджеров, партнеров, инвесторов и кредиторов. Для внутренних пользователей, к которым в первую очередь относятся руководители предприятия, результаты финансового анализа необходимы для оценки деятельности компании и подготовки решений о корректировке финансовой политики предприятия. Для внешних пользователей – партнеров, инвесторов и кредиторов; государственных и муниципальных органов управления (налоговых служба РФ и ФСФО); общественных организаций и союзов и т. п. – информация о предприятии необходима для принятия решений о реализации конкретных планов (приобретение, инвестирование, заключение длительных контрактов, для оценки его несостоятельности (банкротства)).

Виды финансового анализа Внешний финансовый анализ ориентирован на открытую финансовую информацию предприятия и предполагает использование типовых (стандартизированных) методик. При этом, как правило, используется ограниченное количество базовых показателей. При выполнении анализа основной акцент делается на сравнительные методы, так как пользователи внешнего финансового анализа чаще всего находятся в состоянии выбора с каким из исследуемых предприятий устанавливать или продолжать взаимоотношения и в какой форме это наиболее целесообразно делать.

Виды финансового анализа Внутренний финансовый анализ отличается большей требовательностью к исходной информации. В большинстве случаев для него не достаточно информации, содержащейся в стандартных бухгалтерских отчетах, и возникает необходимость использовать данные внутреннего управленческого учета. В процессе анализа наибольший акцент делается на понимание причин происходящих изменений финансового состояния предприятия и поиск решений, направленных на улучшение этого состояния. В отличие от внешнего, внутренний анализ не ограничивается рассмотрением предприятия в целом, а практически всегда спускается до анализа отдельных подразделений и направлений деятельности предприятия, а также видов продукции.

Методы финансового анализа n n n Горизонтальный анализ – сравнение каждой позиции отчетности с предыдущим или любым (базисным) периодом. Вертикальный, структурный анализ – определение долей каждой составляющей итогового финансового показателя, с выявлением влияния каждой позиции показателя на итоговый результат. Трендовый анализ – сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т. е. основной тенденции динамики показателя. С помощью тренда ведется перспективный прогнозный анализ.

Методы финансового анализа Коэффициентный анализ – расчет отношений между отдельными позициями отчета или позициями разных форм отчетности, определение взаимосвязи показателей. Сравнительный, пространственный анализ – это внутрихозяйственное сравнение по отдельным показателям фирмы, дочерних фирм, подразделений, цехов, так и межхозяйственное сравнение показателей данной фирмы с показателями конкурентов, со среднеотраслевыми и средними общеэкономическими данными.

Методы финансового анализа Факторный анализ — многомерный статистический метод, применяемый для изучения взаимосвязей между результатом и значениями переменных. Для целей принятия управленческих решений в области финансов анализ проводится по направлениям: n n n оценка имущественного положения; оценка ликвидности и платежеспособности; оценка финансовой устойчивости; оценка положения на рынке ценных бумаг; анализ рентабельности и деловой активности; оценка вероятности банкротства.

Финансовые показатели Для оценки финансового состояния и результатов деятельности компании по указанным направлениям применяются коэффициенты и пропорции, которые можно сгруппировать следующим образом: n n коэффициенты использования активов; коэффициенты ликвидности, платежеспособности и финансовой устойчивости; коэффициенты рыночной стоимости; коэффициенты рентабельности.

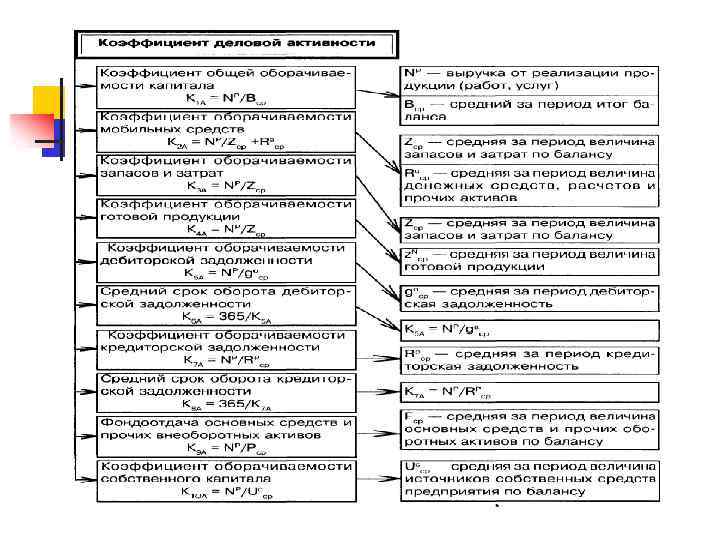

Коэффициенты использования активов применяются для оценки эффективности их использования в сравнительном коэффициентном анализе. Чем выше эти коэффициенты, тем выше деловая активность компании, и оценка работы финансового менеджера в части управления активами в сложившихся макроэкономических условиях. Важнейшим фактором, влияющим на рост коэффициентов этой группы, является рост выручки компании (В) за оцениваемый период.

Финансовые показатели По степени ликвидности активы организации подразделяются на четыре основные группы: n А 1 наиболее ликвидные активы: денежные средства + краткосрочные финансовые вложения (ДС+КФВ); n А 2 быстрореализуемые активы: дебиторская задолженность (ДЗ); n А 3 медленнореализуемые активы: запасы + НДС по приобретенным ценностям + прочие оборотные активы (З). n А 4 труднореализуемые активы: внеоборотные активы (ВА).

Финансовые показатели При анализе ликвидности баланса осуществляется сравнение активов, сгруппированных по степени их ликвидности с обязательствами по пассиву, сгруппированными по срокам их погашения в четыре группы: n n П 1 наиболее срочные обязательства: кредиторская задолженность (КЗ); П 2 краткосрочные пассивы: краткосрочные займы и кредиты банков и прочие займы, подлежащие погашению в течение 12 месяцев, задолженность по выплате доходов, прочие краткосрочные обязательства (КП). Сумма агрегатов П 1 и П 2 составляет краткосрочные обязательства компании (КО). П 3 долгосрочные пассивы: долгосрочные обязательства (ДО). П 4 постоянные пассивы (собственный капитал): капитал и резервы + доходы будущих периодов + резервы предстоящих расходов и платежей (СК).

Условия ликвидности Баланс считается абсолютно ликвидным, если выполняются следующие неравенства: А 1 ≥ П 1 А 2 ≥ П 2 А 3 ≥ П 3 А 4 ≤ П 4.

Ликвидность и платежеспособность Ликвидность компании характеризуют способность компании своевременно и в полном объеме погашать свои краткосрочные обязательства, и оценивается на основании коэффициентов ликвидности. Платежеспособность характеризуется наличием у организации средств, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения. Организация считается платежеспособной, если имеющиеся у нее денежные средства, краткосрочные финансовые вложения (ценные бумаги, временная финансовая помощь другим организациям) и активные расчеты (с дебиторами) покрывают ее краткосрочные обязательства (краткосрочные кредиты и займы, кредиторскую задолженность).

Коэффициент срочной")

Коэффициенты ликвидности Наименование показателя Формула Коэффициент абсолютной ликвидности А 1/(П 1+П 2) Коэффициент срочной ликвидности (А 1+А 2)/(П 1+П 2) Коэффициент текущей ликвидности (А 1+А 2+А 3 )/(П 1+П 2) Норм атив 0, 20, 7 0, 81, 0 >2. 0

Финансовая устойчивость показывает степень обеспеченности активов организации собственными источниками финансирования. Чем выше эта степень, тем финансово устойчивее организация.

Показатели финансовой устойчивости Наименование показателя 1. СОС – собственные оборотные средства 2. ПОК – полный оборотный капитал 3. Зи. З – запасы и затраты Формула расчета Нормативное значение П 3+П 4 -А 4 ↑+ ВБ-А 4 ↑+ - 4. Излишек/недостаток СОС для формирования Зи. З СОС-Зи. З 5. Излишек/недостаток ПОК для формирования Зи. З ПОК-Зи. З 6. Коэффициент капитализации 7. Коэффициент автономии 8. Коэффициент финансовой независимости в части формирования Зи. З 9. Коэффициент финансирования 10. Коэффициент финансовой устойчивости (П 1+П 2+П 3)/ П 4 <=1. 0 П 4/ВБ >=0. 5 (П 4 -А 4)/Зи. З >=0. 5 П 4/(П 1+П 2+ П 3) >=1. 0 (П 3+П 4)/ВБ 0. 8 -0. 9 трев. <0. 75

позволяют выявить, как соотносятся рыночная цена")

Рыночная стоимость Коэффициенты рыночной стоимости (рыночной оценки эффективности) позволяют выявить, как соотносятся рыночная цена акции с ее учетной ценой, доходом на акцию и дивидендами. К показателям этой группы относятся: доход на акцию, балансовая стоимость акций, коэффициент котировки акций, дивидендная доходность.

прибыли к авансированному капиталу и его элементам;")

Показатели рентабельности Коэффициенты рентабельности характеризуют отношение (уровень) прибыли к авансированному капиталу и его элементам; источникам средств или их элементам; общей величине текущих расходов и их элементам. Показатели рентабельности отражают, какая сумма прибыли получена организацией на каждый рубль капитала, активов, расходов и т. д. К показателям рентабельности относятся: рентабельность продаж, рентабельность активов (ROA), рентабельность инвестиций (ROI), рентабельность собственного капитала (ROE) и другие.

Финансовый_менеджмент.ppt