ФИНАНСОВЫЙ МЕНЕДЖМЕНТ.ppt

- Количество слайдов: 43

ФИНАНСОВЫЙ МЕНЕДЖМЕНТ Старший преподаватель каф. ИП ИСГТ Павленко Алла Николаевна

ФИНАНСОВЫЙ МЕНЕДЖМЕНТ Старший преподаватель каф. ИП ИСГТ Павленко Алла Николаевна

ТЕМЫ • 1. Введение в финансовый менеджмент • 2. Риск и доходность: основные понятия и методы анализа • 3. Анализ финансового состояния и результатов деятельности предприятия • 4. Управление оборотными активами предприятия • 5. Управление источниками финансирования предприятия • 6. Оценка эффективности инвестиционных проектов • 7. Финансовое планирование на предприятии • 8*. Основы ценообразования • 9*. Основные модели оценки активов

ТЕМЫ • 1. Введение в финансовый менеджмент • 2. Риск и доходность: основные понятия и методы анализа • 3. Анализ финансового состояния и результатов деятельности предприятия • 4. Управление оборотными активами предприятия • 5. Управление источниками финансирования предприятия • 6. Оценка эффективности инвестиционных проектов • 7. Финансовое планирование на предприятии • 8*. Основы ценообразования • 9*. Основные модели оценки активов

• Тема 1 • Введение в финансовый менеджмент

• Тема 1 • Введение в финансовый менеджмент

– управление финансовыми операциями, денежными потоками, призванное обеспечить") • Финансовый менеджмент (financial management) – управление финансовыми операциями, денежными потоками, призванное обеспечить привлечение, поступление необходимых финансовых ресурсов в нужные периоды времени и их рациональное использование в соответствии с намеченными целями, программами, планами, реальными нуждами

• Финансовый менеджмент (financial management) – управление финансовыми операциями, денежными потоками, призванное обеспечить привлечение, поступление необходимых финансовых ресурсов в нужные периоды времени и их рациональное использование в соответствии с намеченными целями, программами, планами, реальными нуждами

• под субъектами понимаются финансовые менеджеры разных уровней, • под объектами – средства предприятия и источники их образования • Под управлением понимается воздействие субъекта на объект с целью достижения определенного результата • Основной целью финансового менеджмента является повышение благосостояния владельцев предприятия

• под субъектами понимаются финансовые менеджеры разных уровней, • под объектами – средства предприятия и источники их образования • Под управлением понимается воздействие субъекта на объект с целью достижения определенного результата • Основной целью финансового менеджмента является повышение благосостояния владельцев предприятия

обеспечение формирования денежных") • К основным задачам финансового менеджмента можно отнести: • 1) обеспечение формирования денежных средств в объеме, достаточном для покрытия потребностей предприятия; • 2) обеспечение эффективного использования вложенных средств; • 3) оптимизацию денежного оборота и расчетной политики предприятия; • 4) максимизацию прибыли при допустимом уровне риска с учетом действующей политики налогообложения; • 5) обеспечение устойчивого финансового положения предприятия

• К основным задачам финансового менеджмента можно отнести: • 1) обеспечение формирования денежных средств в объеме, достаточном для покрытия потребностей предприятия; • 2) обеспечение эффективного использования вложенных средств; • 3) оптимизацию денежного оборота и расчетной политики предприятия; • 4) максимизацию прибыли при допустимом уровне риска с учетом действующей политики налогообложения; • 5) обеспечение устойчивого финансового положения предприятия

инвестиционная") • Содержание финансового менеджмента раскрывается в четырех направлениях деятельности: • • 1) инвестиционная политика; 2) управление источниками средств; 3) дивидендная политика; 4) управление доходами и расходами.

• Содержание финансового менеджмента раскрывается в четырех направлениях деятельности: • • 1) инвестиционная политика; 2) управление источниками средств; 3) дивидендная политика; 4) управление доходами и расходами.

• Ответственным за достижение целей и выполнение задач финансового менеджмента является финансовый менеджер, действия которого сводятся к следующей схеме: • 1) получение денежных средств на финансовых рынках (за счет продажи эмиссионных и других ценных бумаг предприятия, привлечения кредитов, получения прибыли от спекулятивных валютных операций и пр. ); • 2) вложения денежных средств в финансово-хозяйственную деятельность предприятия с целью извлечения прибыли; • 3) возвращение ранее заимствованных денежных средств и платы за их использование субъектам финансовых рынков; • 4) повторное инвестирование (реинвестирование) полученных на финансовых рынках денежных средств в деятельность предприятия; • 5) своевременное выполнение предприятием обязательств перед бюджетом (уплата налогов и других обязательных платежей)

• Ответственным за достижение целей и выполнение задач финансового менеджмента является финансовый менеджер, действия которого сводятся к следующей схеме: • 1) получение денежных средств на финансовых рынках (за счет продажи эмиссионных и других ценных бумаг предприятия, привлечения кредитов, получения прибыли от спекулятивных валютных операций и пр. ); • 2) вложения денежных средств в финансово-хозяйственную деятельность предприятия с целью извлечения прибыли; • 3) возвращение ранее заимствованных денежных средств и платы за их использование субъектам финансовых рынков; • 4) повторное инвестирование (реинвестирование) полученных на финансовых рынках денежных средств в деятельность предприятия; • 5) своевременное выполнение предприятием обязательств перед бюджетом (уплата налогов и других обязательных платежей)

Базовые концепции финансового менеджмента • 1. концепция денежного потока, • 2. концепция временной ценности денежных ресурсов, • 3. концепция компромисса между риском и доходностью, • 4. концепция стоимости капитала, • 5. концепция эффективности рынка капитала, • 6. концепция асимметричности информации, • 7. концепция агентских отношений, • 8. концепция альтернативных затрат, • 9. концепция временной неограниченности функционирования хозяйствующего субъекта

Базовые концепции финансового менеджмента • 1. концепция денежного потока, • 2. концепция временной ценности денежных ресурсов, • 3. концепция компромисса между риском и доходностью, • 4. концепция стоимости капитала, • 5. концепция эффективности рынка капитала, • 6. концепция асимметричности информации, • 7. концепция агентских отношений, • 8. концепция альтернативных затрат, • 9. концепция временной неограниченности функционирования хозяйствующего субъекта

баланс; • 2) отчет о финансовых результатах") Основные формы финансовой отчетности компании • 1) баланс; • 2) отчет о финансовых результатах (отчет о прибыли и убытках); • 3) отчет о накопленной прибыли; • 4) отчет о собственном капитале; • 5) отчет об изменении в финансовом положении; • 6) отчет о движении денежных средств; • 7) примечания и дополнения

Основные формы финансовой отчетности компании • 1) баланс; • 2) отчет о финансовых результатах (отчет о прибыли и убытках); • 3) отчет о накопленной прибыли; • 4) отчет о собственном капитале; • 5) отчет об изменении в финансовом положении; • 6) отчет о движении денежных средств; • 7) примечания и дополнения

• важнейший источник информации о финансовом положении") • Бухгалтерский баланс (форма № 1) • важнейший источник информации о финансовом положении организации за отчетный период. • Он позволяет определить состав и структуру имущества организации, мобильность и оборачиваемость оборотных средств, состояние и динамику дебиторской и кредиторской задолженности, конечный финансовый результат (прибыль или убыток). • • По данным бухгалтерского баланса учредители, менеджеры и другие заинтересованные стороны, связанные с управлением имуществом, могут ознакомиться с состоянием организации.

• Бухгалтерский баланс (форма № 1) • важнейший источник информации о финансовом положении организации за отчетный период. • Он позволяет определить состав и структуру имущества организации, мобильность и оборачиваемость оборотных средств, состояние и динамику дебиторской и кредиторской задолженности, конечный финансовый результат (прибыль или убыток). • • По данным бухгалтерского баланса учредители, менеджеры и другие заинтересованные стороны, связанные с управлением имуществом, могут ознакомиться с состоянием организации.

Структура баланса

Структура баланса

• Внеоборотные активы – охватывает нематериальные активы, основные средства, незавершенные капитальные вложения, долгосрочные финансовые вложения, доходные вложения в материальные ценности. Объединение их в одном разделе обусловлено принадлежностью к наименее мобильным (внеоборотным) активам. • Оборотные активы – содержит сведения об остатках запасов, призванных обслуживать процессы производства и обращения, о затратах в незавершенное производство, а также готовую продукцию и товары. Ведущее место занимают материальные ресурсы (сырье и материалы, покупные полуфабрикаты и комплектующие изделия, конструкции и детали, топливо, тара и тарные материалы, запасные части и др. ). Кроме того, в этом разделе отражаются статьи, характеризующие величину налога на добавленную стоимость по приобретенным ценностям, состояние дебиторской задолженности организации, ее краткосрочные финансовые вложения в ценные бумаги и прочие доходные активы, а также наличие денежных средств на счетах в банках и других оборотных активов.

• Внеоборотные активы – охватывает нематериальные активы, основные средства, незавершенные капитальные вложения, долгосрочные финансовые вложения, доходные вложения в материальные ценности. Объединение их в одном разделе обусловлено принадлежностью к наименее мобильным (внеоборотным) активам. • Оборотные активы – содержит сведения об остатках запасов, призванных обслуживать процессы производства и обращения, о затратах в незавершенное производство, а также готовую продукцию и товары. Ведущее место занимают материальные ресурсы (сырье и материалы, покупные полуфабрикаты и комплектующие изделия, конструкции и детали, топливо, тара и тарные материалы, запасные части и др. ). Кроме того, в этом разделе отражаются статьи, характеризующие величину налога на добавленную стоимость по приобретенным ценностям, состояние дебиторской задолженности организации, ее краткосрочные финансовые вложения в ценные бумаги и прочие доходные активы, а также наличие денежных средств на счетах в банках и других оборотных активов.

• Капитал и резервы – отражает состав и структуру собственного капитала, включающего различные по своему экономическом содержанию, принципам формирования и использования источники финансовых ресурсов организации: уставный капитал, резервный и добавочный капитал, фонды специального назначения, нераспределенная прибыль отчетного года (непокрытый убыток прошлых лет и отчетного года). • Долгосрочные обязательства – предназначен для отражения задолженности на отчетную дату по долгосрочным (свыше 12 месяцев) кредитам банков и займам, полученным от других организаций и учреждений. • Краткосрочные обязательства – содержит информацию о состоянии расчетов по краткосрочным кредитам банков и займам, а также о наличии кредиторской задолженности и прочих краткосрочных пассивах. Сюда относятся также статьи «Доходы будущих периодов» и «Резервы предстоящих расходов» .

• Капитал и резервы – отражает состав и структуру собственного капитала, включающего различные по своему экономическом содержанию, принципам формирования и использования источники финансовых ресурсов организации: уставный капитал, резервный и добавочный капитал, фонды специального назначения, нераспределенная прибыль отчетного года (непокрытый убыток прошлых лет и отчетного года). • Долгосрочные обязательства – предназначен для отражения задолженности на отчетную дату по долгосрочным (свыше 12 месяцев) кредитам банков и займам, полученным от других организаций и учреждений. • Краткосрочные обязательства – содержит информацию о состоянии расчетов по краткосрочным кредитам банков и займам, а также о наличии кредиторской задолженности и прочих краткосрочных пассивах. Сюда относятся также статьи «Доходы будущих периодов» и «Резервы предстоящих расходов» .

Структура отчета о финансовых результатах

Структура отчета о финансовых результатах

• Под доходами понимаются результаты операций, осуществляемых в ходе обычной хозяйственной деятельности и приводящие к увеличению активов или уменьшению обязательств предприятия. В конечном итоге доходы приводят к увеличению собственного капитала. • Под расходами понимаются результаты операций, осуществляемых в ходе обычной хозяйственной деятельности и приводящих к уменьшению активов или увеличению обязательств предприятия. • Прочие доходы представляют собой результаты операций, не связанных с основной деятельностью предприятия и приводящие к увеличению активов или уменьшению обязательств. В конечном итоге прочие доходы также приводят к увеличению собственного капитала. • Прочие расходы представляют собой результаты операций, не связанных с основной деятельностью предприятия и приводящие к уменьшению активов или увеличению обязательств. В конечном итоге прочие расходы также приводят к уменьшению собственного капитала. • Одним из главных финансовых результатов деятельности предприятия является прибыль или убыток

• Под доходами понимаются результаты операций, осуществляемых в ходе обычной хозяйственной деятельности и приводящие к увеличению активов или уменьшению обязательств предприятия. В конечном итоге доходы приводят к увеличению собственного капитала. • Под расходами понимаются результаты операций, осуществляемых в ходе обычной хозяйственной деятельности и приводящих к уменьшению активов или увеличению обязательств предприятия. • Прочие доходы представляют собой результаты операций, не связанных с основной деятельностью предприятия и приводящие к увеличению активов или уменьшению обязательств. В конечном итоге прочие доходы также приводят к увеличению собственного капитала. • Прочие расходы представляют собой результаты операций, не связанных с основной деятельностью предприятия и приводящие к уменьшению активов или увеличению обязательств. В конечном итоге прочие расходы также приводят к уменьшению собственного капитала. • Одним из главных финансовых результатов деятельности предприятия является прибыль или убыток

• Валовая прибыль рассчитывается как разница между выручкой от реализации и себестоимостью продукции и является одним из важнейших показателей результатов деятельности предприятия. • Под выручкой от реализации понимается сумма денежных средств, вырученная в результате реализации продукции предприятия (работ, услуг) без НДС. • Валовая прибыль = выручка от реализации – себестоимость реализованной продукции

• Валовая прибыль рассчитывается как разница между выручкой от реализации и себестоимостью продукции и является одним из важнейших показателей результатов деятельности предприятия. • Под выручкой от реализации понимается сумма денежных средств, вырученная в результате реализации продукции предприятия (работ, услуг) без НДС. • Валовая прибыль = выручка от реализации – себестоимость реализованной продукции

• Под себестоимостью реализованной продукции понимаются затраты, связанные с ее производством, в том числе: • 1) прямые расходы на материалы; • 2) прямые расходы на заработную плату; • 3) общепроизводственные расходы. К общепроизводственным расходам относятся: амортизационные отчисления; косвенные расходы на материалы; косвенные расходы на заработную плату; дополнительные выплаты к заработной плате (бесплатное медицинское обслуживание, субсидируемое питание, страхование жизни и др. ); • расходы по социальному страхованию соответствующего подразделения. • • •

• Под себестоимостью реализованной продукции понимаются затраты, связанные с ее производством, в том числе: • 1) прямые расходы на материалы; • 2) прямые расходы на заработную плату; • 3) общепроизводственные расходы. К общепроизводственным расходам относятся: амортизационные отчисления; косвенные расходы на материалы; косвенные расходы на заработную плату; дополнительные выплаты к заработной плате (бесплатное медицинское обслуживание, субсидируемое питание, страхование жизни и др. ); • расходы по социальному страхованию соответствующего подразделения. • • •

• Прибыль от продаж = валовая прибыль – административные и коммерческие расходы • Под коммерческими расходами понимаются расходы, связанные с реализацией продукции, к которым относят: • 1) расходы на проведение выставок; • 2) расходы на рекламу; • 3) расходы по сбыту; • 4) расходы транспортные расходы, если по условиям договора они оплачиваются продавцом. • Под административными расходами понимаются расходы по управлению, относимые на предприятие в целом. К административным расходам относятся расходы: • 1) на заработную плату административному персоналу; • 2) на ведение судебных дел; • 3) отчисления на амортизацию административных зданий и т. п. • • Прибыль до налогообложения = прибыль от продаж – • – расходы, не связанные с основной деятельностью

• Прибыль от продаж = валовая прибыль – административные и коммерческие расходы • Под коммерческими расходами понимаются расходы, связанные с реализацией продукции, к которым относят: • 1) расходы на проведение выставок; • 2) расходы на рекламу; • 3) расходы по сбыту; • 4) расходы транспортные расходы, если по условиям договора они оплачиваются продавцом. • Под административными расходами понимаются расходы по управлению, относимые на предприятие в целом. К административным расходам относятся расходы: • 1) на заработную плату административному персоналу; • 2) на ведение судебных дел; • 3) отчисления на амортизацию административных зданий и т. п. • • Прибыль до налогообложения = прибыль от продаж – • – расходы, не связанные с основной деятельностью

• Чистая прибыль = прибыль до налогообложения – налог на прибыль • Нераспределенная прибыль = чистая прибыль – дивиденды

• Чистая прибыль = прибыль до налогообложения – налог на прибыль • Нераспределенная прибыль = чистая прибыль – дивиденды

• Нераспределенная прибыль – это прибыль предприятия, которая осталась после уплаты налогов и выплаты дивидендов и используется для реинвестирования на нужды развития предприятия.

• Нераспределенная прибыль – это прибыль предприятия, которая осталась после уплаты налогов и выплаты дивидендов и используется для реинвестирования на нужды развития предприятия.

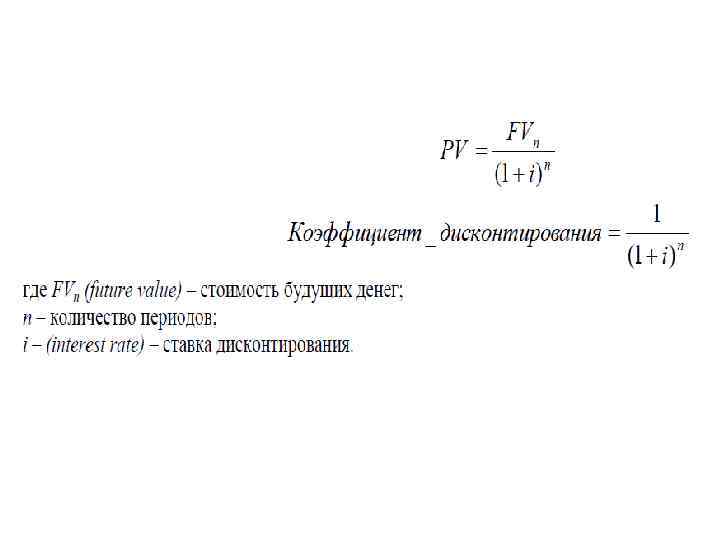

– приведение стоимости будущих затрат и доходов к") Основы финансовой математики • Дисконтирование (discounting) – приведение стоимости будущих затрат и доходов к нынешнему периоду времени, установление сегодняшнего эквивалента суммы, выплачиваемой в будущем

Основы финансовой математики • Дисконтирование (discounting) – приведение стоимости будущих затрат и доходов к нынешнему периоду времени, установление сегодняшнего эквивалента суммы, выплачиваемой в будущем

степень риска конкретного") • Ставка дисконтирования должна отражать влияние трех факторов: • 1) степень риска конкретного денежного потока; • 2) отражать среднюю доходность, сложившуюся в экономике данной страны; • 3) периодичность поступления денежных потоков (степень дискретности), т. е. временной интервал, на котором рассматриваются данные потоки (год, полугодие или другой промежуток времени). • Начисление процента возможно простым способом, тогда он называется простым процентом, или усложненным способом, в этом случае говорят о сложном проценте.

• Ставка дисконтирования должна отражать влияние трех факторов: • 1) степень риска конкретного денежного потока; • 2) отражать среднюю доходность, сложившуюся в экономике данной страны; • 3) периодичность поступления денежных потоков (степень дискретности), т. е. временной интервал, на котором рассматриваются данные потоки (год, полугодие или другой промежуток времени). • Начисление процента возможно простым способом, тогда он называется простым процентом, или усложненным способом, в этом случае говорят о сложном проценте.

–") При простом проценте оплата за кредит рассчитывается по формуле • Где ∑Ints (interest) – сумма денежных средств, которые необходимо выплатить в качестве процентов по кредиту при начисление простого процента; Int s • Cr (credit) – основная сумма долга; • i (interest rate) – процентная ставка; • n – период времени

При простом проценте оплата за кредит рассчитывается по формуле • Где ∑Ints (interest) – сумма денежных средств, которые необходимо выплатить в качестве процентов по кредиту при начисление простого процента; Int s • Cr (credit) – основная сумма долга; • i (interest rate) – процентная ставка; • n – период времени

• Компаундинг – начисление сложного процента, операция, обратная дисконтированию. Компаундинг осуществляется для определения будущей стоимости сегодняшней суммы денег. • Сложный процент (compounding interest) – представляет собой общую стоимость дохода от инвестирования или депозита (вклада), рассчитанную как сумма средств, вложенных в проект или в банк, плюс процент на вложенную сумму. Причем в каждом следующем году процент начисляется не на первоначальную сумму, а на уже увеличенную сумму.

• Компаундинг – начисление сложного процента, операция, обратная дисконтированию. Компаундинг осуществляется для определения будущей стоимости сегодняшней суммы денег. • Сложный процент (compounding interest) – представляет собой общую стоимость дохода от инвестирования или депозита (вклада), рассчитанную как сумма средств, вложенных в проект или в банк, плюс процент на вложенную сумму. Причем в каждом следующем году процент начисляется не на первоначальную сумму, а на уже увеличенную сумму.

При сложном проценте оплата за кредит рассчитывается по формуле

При сложном проценте оплата за кредит рассчитывается по формуле

Начисление сложного процента и определение будущей стоимости сегодняшних денег при сложном проценте осуществляется по формуле:

Начисление сложного процента и определение будущей стоимости сегодняшних денег при сложном проценте осуществляется по формуле:

• Капитализированная стоимость – денежный эквивалент актива, который приносит регулярный доход, рассчитываемый исходя из преобладающих процентных ставок.

• Капитализированная стоимость – денежный эквивалент актива, который приносит регулярный доход, рассчитываемый исходя из преобладающих процентных ставок.

Капитализированную стоимость можно представить формулой

Капитализированную стоимость можно представить формулой

– ежегодный платеж; ряд или один из ряда равных по") • Аннуитет (annuity) – ежегодный платеж; ряд или один из ряда равных по сумме платежей, уплачиваемых через равные промежутки времени; равные другу денежные платежи, выплачиваемые через определенные промежутки времени в счет погашения полученного кредита, займа или процентов по нему. • Аннуитет часто определяют как ренту за пользование деньгами.

• Аннуитет (annuity) – ежегодный платеж; ряд или один из ряда равных по сумме платежей, уплачиваемых через равные промежутки времени; равные другу денежные платежи, выплачиваемые через определенные промежутки времени в счет погашения полученного кредита, займа или процентов по нему. • Аннуитет часто определяют как ренту за пользование деньгами.

стоимость будущего аннуитета по формуле") С помощью дисконтирования можно определить настоящую (текущую) стоимость будущего аннуитета по формуле

С помощью дисконтирования можно определить настоящую (текущую) стоимость будущего аннуитета по формуле

• ТЕМА 2 • РИСК И ДОХОДНОСТЬ: ОСНОВНЫЕ ПОНЯТИЯ И МЕТОДЫ АНАЛИЗА

• ТЕМА 2 • РИСК И ДОХОДНОСТЬ: ОСНОВНЫЕ ПОНЯТИЯ И МЕТОДЫ АНАЛИЗА

• Риск – это вероятность наступления нежелательных событий в будущем. • Характеристики риска: • 1. риск связан с неопределенностью будущих событий, их случайным характером. • 2. рисковая ситуация должна предусматривать наличие нескольких альтернативных исходов рассматриваемых событий, в противном случае не будет выполнено условие неопределенности возможных результатов. • 3. риск создает вероятность получения убытков, впрочем, он также должен давать возможность получения дополнительной прибыли. • 4. возможность определить вероятность наступления определенных исходов и ожидаемых результатов.

• Риск – это вероятность наступления нежелательных событий в будущем. • Характеристики риска: • 1. риск связан с неопределенностью будущих событий, их случайным характером. • 2. рисковая ситуация должна предусматривать наличие нескольких альтернативных исходов рассматриваемых событий, в противном случае не будет выполнено условие неопределенности возможных результатов. • 3. риск создает вероятность получения убытков, впрочем, он также должен давать возможность получения дополнительной прибыли. • 4. возможность определить вероятность наступления определенных исходов и ожидаемых результатов.

,") • 1. Предполагается, что все финансовые активы порождают потоки денежных средств (cash flows), и риск, связанный с активом, оценивается риске изменения его потока денежных средств. • 2. Риск, связанный с активом, можно рассматривать двумя способами: • 1) автономный риск (stand-alone risk), когда анализируются собственно потоки денежных средств, порождаемые активом; • 2) риск актива в портфеле (portfolio), когда потоки денежных средств, порождаемых рядом активов, хранимых инвестором одновременно, объединяются, а затем анализируются совместно.

• 1. Предполагается, что все финансовые активы порождают потоки денежных средств (cash flows), и риск, связанный с активом, оценивается риске изменения его потока денежных средств. • 2. Риск, связанный с активом, можно рассматривать двумя способами: • 1) автономный риск (stand-alone risk), когда анализируются собственно потоки денежных средств, порождаемые активом; • 2) риск актива в портфеле (portfolio), когда потоки денежных средств, порождаемых рядом активов, хранимых инвестором одновременно, объединяются, а затем анализируются совместно.

") • 3. Риск, связанный с активом, можно разделить на две составляющие: • а) диверсифицируемый риск (diversifiable risk), который можно устранить включением актива в портфель вместе с другими и который отсутствует у диверсифицированных инвесторов (diversified investors); • б) рыночный риск (market risk), который отражает риск падения рынка акций в целом и который невозможно устранить при помощи диверсификации. Поэтому от рыночного риска страдают все инвесторы, вложившие свои средства в акции. • 4. От актива, имеющего высокую степень релевантного риска, инвесторы ожидают достаточно высокой нормы прибыли – иначе они не станут вкладывать в него средства. Инвесторы в общем случае не расположены к принятию риска (отрицающие риск, risk-averse), поэтому они не будут покупать рискованных активов, если эти активы не обеспечивают высоких прибылей.

• 3. Риск, связанный с активом, можно разделить на две составляющие: • а) диверсифицируемый риск (diversifiable risk), который можно устранить включением актива в портфель вместе с другими и который отсутствует у диверсифицированных инвесторов (diversified investors); • б) рыночный риск (market risk), который отражает риск падения рынка акций в целом и который невозможно устранить при помощи диверсификации. Поэтому от рыночного риска страдают все инвесторы, вложившие свои средства в акции. • 4. От актива, имеющего высокую степень релевантного риска, инвесторы ожидают достаточно высокой нормы прибыли – иначе они не станут вкладывать в него средства. Инвесторы в общем случае не расположены к принятию риска (отрицающие риск, risk-averse), поэтому они не будут покупать рискованных активов, если эти активы не обеспечивают высоких прибылей.

диверсифицируемый (несистематический)") • 5. Общий риск портфеля состоит из двух частей: • 1) диверсифицируемый (несистематический) риск, т. е. риск, который может быть элиминирован за счет диверсификации (инвестирование 1 млн руб. в акции десяти компаний менее рискованно, нежели инвестирование той же суммы в акции одной компании); • 2) недиверсифицируемый (систематический, или рыночный) риск, т. е. риск, который нельзя уменьшить путем изменения структуры портфеля. • 6. В данной теме внимание акцентировано на финансовых активах (financial assets), таких как акции и облигации, но рассматриваемые в тексте понятия также применимы и к реальным активам (physical assets, real assets), таким как оборудование и предприятия.

• 5. Общий риск портфеля состоит из двух частей: • 1) диверсифицируемый (несистематический) риск, т. е. риск, который может быть элиминирован за счет диверсификации (инвестирование 1 млн руб. в акции десяти компаний менее рискованно, нежели инвестирование той же суммы в акции одной компании); • 2) недиверсифицируемый (систематический, или рыночный) риск, т. е. риск, который нельзя уменьшить путем изменения структуры портфеля. • 6. В данной теме внимание акцентировано на финансовых активах (financial assets), таких как акции и облигации, но рассматриваемые в тексте понятия также применимы и к реальным активам (physical assets, real assets), таким как оборудование и предприятия.

Оценка риска актива • В качестве численного показателя риска актива могут использоваться следующие показатели: • • ожидаемая доходность; • • стандартное отклонение; • • коэффициент вариации.

Оценка риска актива • В качестве численного показателя риска актива могут использоваться следующие показатели: • • ожидаемая доходность; • • стандартное отклонение; • • коэффициент вариации.

Ожидаемую доходность по каждому активу, являющуюся одной из важнейших характеристик эффективности инвестиций можно рассчитать по следующей формуле

Ожидаемую доходность по каждому активу, являющуюся одной из важнейших характеристик эффективности инвестиций можно рассчитать по следующей формуле

Стандартное отклонение или корень из дисперсии рассчитывается по следующей формуле

Стандартное отклонение или корень из дисперсии рассчитывается по следующей формуле

Коэффициента вариаций, который рассчитывается как отношение стандартного отклонения к ожидаемой доходности

Коэффициента вариаций, который рассчитывается как отношение стандартного отклонения к ожидаемой доходности

Пример • Задача 2. 1. Рассчитать показатели риска активов А и В, если известна следующая информация: • • Вероятностные распределения доходности акций А и В. Спрос Вероятность Доходность акций, % А В Высокий 0, 3 100 20 Средний 0, 4 15 15 Низкий 0, 3 -70 10 Ответить на вопрос, какой актив является наиболее предпочтительным для инвестирования?

Пример • Задача 2. 1. Рассчитать показатели риска активов А и В, если известна следующая информация: • • Вероятностные распределения доходности акций А и В. Спрос Вероятность Доходность акций, % А В Высокий 0, 3 100 20 Средний 0, 4 15 15 Низкий 0, 3 -70 10 Ответить на вопрос, какой актив является наиболее предпочтительным для инвестирования?

на первом этапе рассчитываем с помощью формулы 2.") • Этапы решения: • 1) на первом этапе рассчитываем с помощью формулы 2. 1 ожидаемую доходность активов А и В: • 2) на втором этапе рассчитываем стандартное отклонение актива А и В, используя формулу 2. 2: • 3) Далее рассчитываем коэффициент вариации активов А и В, используя формулу 2. 3: • Делаем вывод по задаче: какой актив является предпочтительннее

• Этапы решения: • 1) на первом этапе рассчитываем с помощью формулы 2. 1 ожидаемую доходность активов А и В: • 2) на втором этапе рассчитываем стандартное отклонение актива А и В, используя формулу 2. 2: • 3) Далее рассчитываем коэффициент вариации активов А и В, используя формулу 2. 3: • Делаем вывод по задаче: какой актив является предпочтительннее