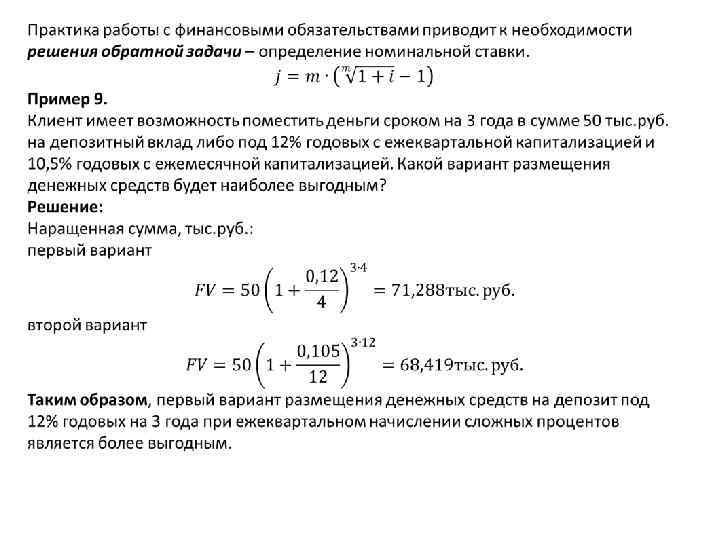

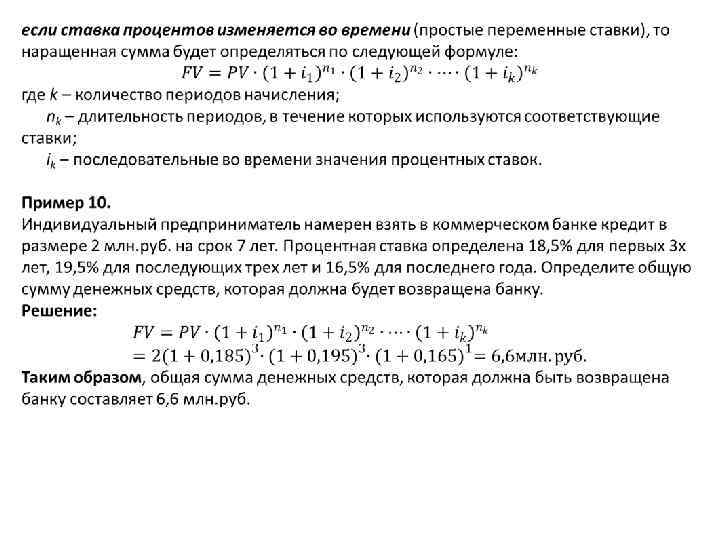

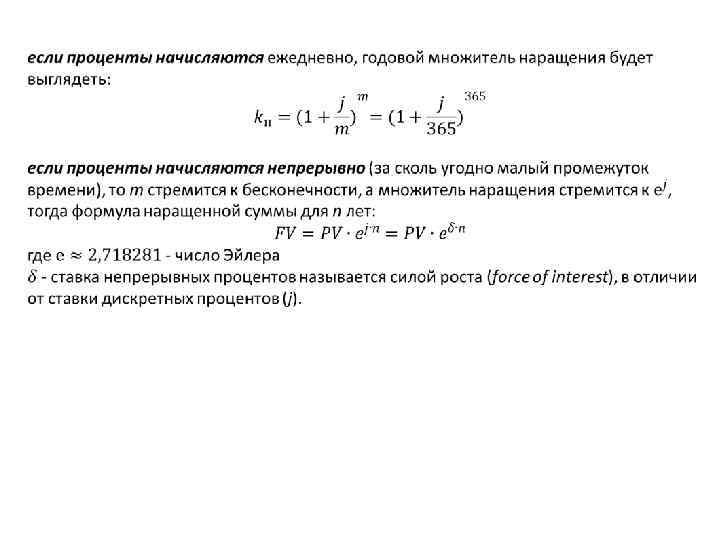

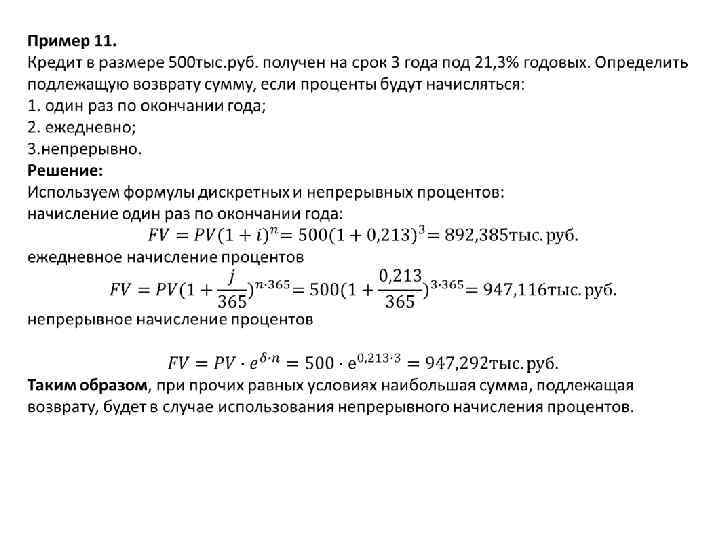

Финансовый менеджмент.pptx

- Количество слайдов: 77

Финансовый менеджмент Кэн, доцент, бизнес-тренер Ковалева Т. Ю.

1 уровень • Вы видите клиента; • Вы знаете клиента; • Клиент пришел к ВАМ 2 уровень • Вы знаете клиента теоретически; • Клиент Вас не знает; • Как сделать так, чтобы клиент о Вас узнал

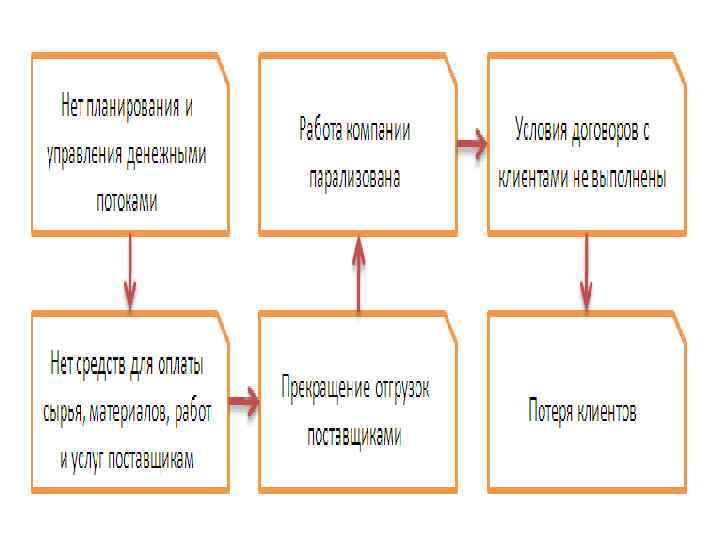

Финансово грамотный человек должен с «холодной» головой подходить к предложению «купить что-то в кредит без переплаты» . Ведь много раз говорено о том, что «бесплатный сыр в не ограниченном количестве бывает только в мышеловке!»

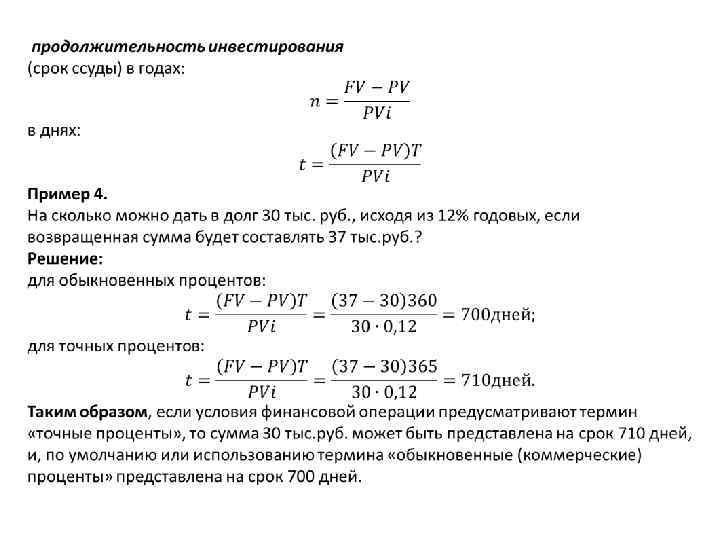

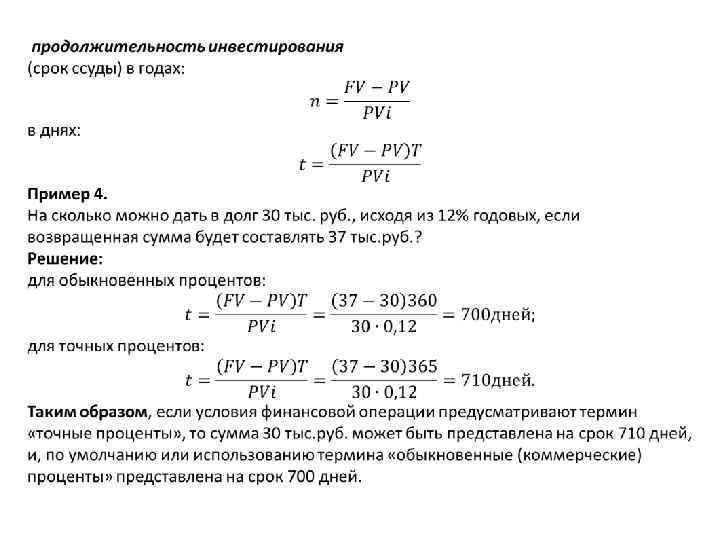

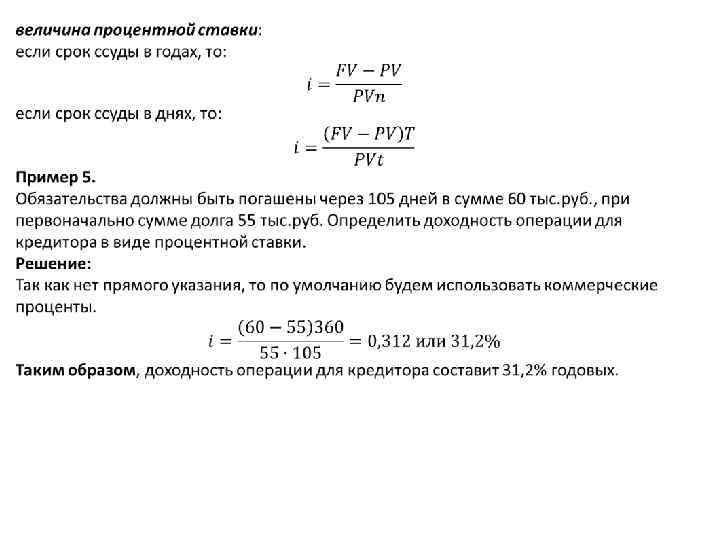

График платежей по кредиту, предлагаемый банком в том числе погасительный платеж, руб. проценты погашение части кредита 1 -й 2577 388 2189 2 -й 2577 350 2227 3 -й 2577 275 2302 4 -й 2577 216 2361 5 -й 2577 141 2436 6 -й 2577 90 2484 Итого 18960 14000 номер платежа

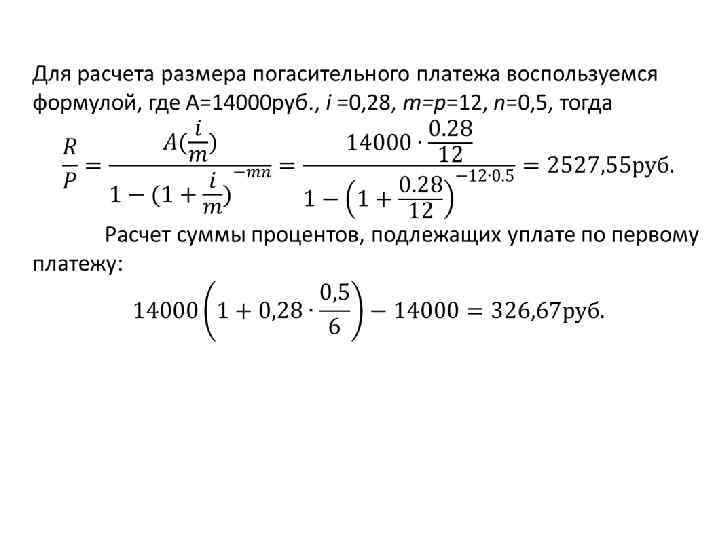

План погашения кредита Сбербанку равными погасительными платежами, руб. Сумма в том числе основного № Погасительн сумма долга на сумма платежа ый платеж погашения момент процентов основного долга платежа 1 2 3 4 5 6 итого 14000, 00 2527, 55 326, 67 2200, 88

План погашения кредита Сбербанку равными погасительными платежами, руб. Сумма в том числе основного № Погасительн сумма долга на сумма платежа ый платеж погашения момент процентов основного долга платежа 1 14000, 00 2527, 55 326, 67 2200, 88 2 11799, 12 2527, 55 275, 31 2252, 24 3 9546, 88 2527, 55 222, 76 2304, 79 4 7242, 09 2527, 55 168, 98 2358, 57 5 4883, 52 2527, 55 113, 95 2413, 60 6 2469, 92 2527, 55 57, 63 2469, 92 итого 15165, 3 14000, 0

План погашения кредита равными долями основного долга, руб. 1 Сумма погашения основного долга 2333 2 2333 3 2333 4 2333 5 2333 6 2335 итого 14000 № платежа Процент Погасительн ый платеж Остаток суммы основного долга 326, 67 2659, 67 11667

План погашения кредита равными долями основного долга, руб. 1 Сумма погашения основного долга 2333 272, 23 2605, 23 9334 3 2333 217, 79 2550, 79 7001 4 2333 163, 36 2496, 36 4668 5 2333 108, 92 2441, 92 2335 6 2335 54, 48 2389, 48 0 итого 14000 1143, 45 15143, 45 14000 № платежа Процент Погасительн ый платеж Остаток суммы основного долга 326, 67 2659, 67 11667

Управленческий учет Цель управления – достижение максимальной прибыли при сохранении финансовой стабильности организации. Научные школы менеджмента: 1. Классическая школа; 2. Школа человеческих отношений и школа поведенческих наук; 3. Школа количественного подхода; 4. Школа процессного подхода; 5. Ситуационный подход.

Функции менеджмента по Анри Файолю § предвидение – изучение будущего с целью формирования программы действий; § организация – построение материального и социального организма предприятия; § распорядительство – приведение в действие созданного организма предприятия; § согласование – сочетание всех действий и усилий; § контроль (учет и анализ) – обеспечение выполнения установленных правил.

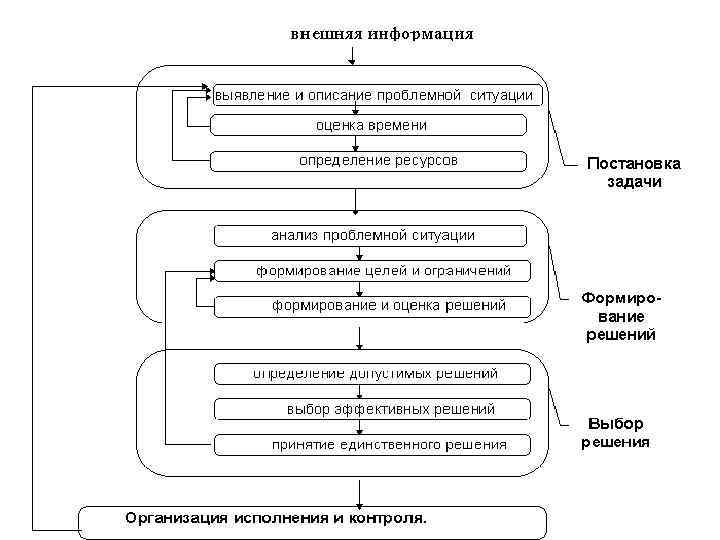

Процессы менеджмента Управление – это совокупность процессов, представляющих собой непрерывную последовательность взаимосвязанных действий менеджеров по реализации функций менеджмента, направленных на достижение поставленной цели. Ø Функции менеджмента реализуются через управленческие процессы. Ø Принятие управленческих решений, организация, делегирование, коммуникации и т. д.

Учет и управленческие решения Управленческое решение - результат анализа, прогнозирования, оптимизации, экономического обоснования и выбора альтернативы. Принятие решения – процесс выбора курса действий из двух или более альтернатив в ходе достижения поставленной цели.

ограничения, допуски, требования

Релевантность Релевантная информация существенна для принятия решения, т. е. она содержит те данные, которые следует принимать в расчет при подготовке информации для менеджеров. Нерелевантная информация включает несущественные, избыточные данные о затратах и доходах

; §")

Затраты § Прямые затраты – прямо относятся на себестоимость конкретной продукции (объекта калькулирования); § Косвенные затраты – относятся на себестоимость продукции пропорционально какой-либо базе (традиционное калькулирование) или с помощью драйверов (пооперационное калькулирование); § Калькулирование себестоимости –процесс исчисления себестоимости с использованием определенных правил; § Классификация затрат – группировка затрат, отвечающая определенным направлениям учета, принципам обобщения.

Затраты в управленческом учете § Переменные затраты –изменяются прямо пропорционально изменению объема производства; § Постоянные затраты – не зависят от изменения объема производства, продаж; § Директ-костинг – система исчисления себестоимости в части переменных затрат, при которой общая сумма постоянных расходов показывается обособлено, что помогает в принятии управленческих решений;

CVP-анализ § Маржинальная прибыль – разность между выручкой от реализации и переменными затратами, т. е. сумма, достаточная для покрытия постоянных затрат и затем получение прибыли; § Норма маржинального дохода – отношение вклада в покрытие постоянных затрат к выручке от реализации, то есть какая доля выручки пойдет на покрытие постоянных затрат; § Маржинальный запас рентабельности – превышение объема производства в настоящий момент над объемом производства, определенным для точки равновесия; § Операционный рычаг – показатель доли постоянных затрат в структуре общих затрат данного предприятия.

Финансовая модель – это инструмент финансового менеджмента, который используется для создания моделей процессов и объектов с целью их изучения, анализа, планирования и прогнозирования. По временному признаку: • финансовые модели для принятия стратегических решений; • финансовые модели для принятия операционных (или тактических) решений. К первой группе относятся финансовые модели для оценки инвестиционных проектов, определения стоимости бизнеса, макроэкономические прогнозы и т. д. Ко второй группе относятся финансовые модели для прогнозирования эффекта от изменения системы мотивации, закупочной политики, внедрения налоговой оптимизации и т. д.

")

Форма 1. Бухгалтерский баланс (актив)

")

Бухгалтерский баланс (пассив)

Форма 2. Отчет о прибылях и убытках

Баланс глазами разных пользователей Собственники Начальный капитал, принятие решения об изъятии части полученных доходов, привлечения внешних инвесторов и т. д. Капитал собственников как стоимостная оценка их доли в совокупных активах Инвесторы Долгосрочное финансирование Капитал инвесторов как стоимостная оценка их доли в совокупных активах Менеджеры и контрагенты Генерирующие возможности фирмы и структура источников финансирования Капитал фирмы как стоимостная оценка её совокупных активов (как объекта управления менеджеров)

Классификация видов финансового анализа

Области принятия управленческого решения, требующих надлежащего финансово-аналитического обоснования Инвестиционная деятельность Является ли фирма привлекательной для потенциальных инвесторов? Куда вложить денежные средства? Не следует ли изменить структуру активов? Каков должен быть страховой запас тех или иных оборотных средств? Оптимален ли портфель финансовых инвестиций ? и т. д. Поиск и оптимизация источников финансирования Оптимальна ли структура источников? Может ли предприятие поддерживать сложившуюся структуру пассивов? Имеет ли смысл выйти на рынок капитала со своими ценными бумагами? Какие финансовые инструменты более предпочтительны для мобилизации дополнительных источников? и т. д. Оптимизация текущей деятельности Каково положение с ликвидностью и платежеспособностью? Обеспечивают ли оборотные средства ритмичность производственного процесса? Оптимальна ли политика предприятия в отношении своих кредиторов и дебиторов? и т. д. Оценка положения фирмы на рынке факторов производства, товаров и услуг Какую нишу стабильно занимает предприятие на рынке данной продукции? Каковы тенденции в отношении этого показателя? Какова динамика собственных индикаторов на рынке капитала? и т. д. Целесообразность установления или продолжения бизнес-контактов с данным предприятием Каково финансовое положение фактического или потенциального контрагента в динамике? Надежен ли контрагент в плане исполнения своих обязательств? Какие условия можно ожидать от данного потенциального поставщика? и т. д.

Логика содержания методики анализа финансовой отчетности фирмы

Структура экономического потенциала фирмы Экономический потенциал фирмы – как совокупность экономических способностей фирмы в достижении поставленных целей Имущественный потенциал – совокупность структурированных ресурсов фирмы, находящихся под её контролем Информационно представлено активов взаимообусло вленность Финансовый потенциал – состояние и возможности фирмы в финансовом обеспечении и поддержании целевого имущественного потенциала и генерировании приемлемой доходности Информационно представлен пассивом баланса, активными статьями расчетов и отчетом о прибылях и убытках

Контрольные вопросы на которые хочет получить ответы аналитик Ø Каков имущественный потенциал предприятия на отчетные даты и какие изменения в нем произошли за отчетный период? Ø Насколько оптимальна структура активов предприятия на начало и конец отчетного периода? Ø Какова структура источников средств предприятия и какие изменения в ней произошли? Ø В каких условиях протекала работа предприятия в отчетном периоде? Ø Какая хозяйственная работа проделана в течения отчетного периода? Ø Каких результатов достигло предприятие за этот период? Ø Обеспечивалась ли платежеспособность? Ø Обеспечена ли финансовая устойчивость предприятия в динамике? Ø Рентабельна ли деятельность предприятия? Ø Какова перспектива финансово-хозяйственной деятельности предприятия?

Процедуры анализа финансовой отчетности 1. Предварительный обзор экономического и финансового положения субъекта хозяйствования: 1. 1 характеристика общей направленности финансово-хозяйственной деятельности; 1. 2 оценка «больных» статей отчетности. 2. Оценка и анализ экономического потенциала субъекта хозяйствования: 2. 1 оценка имущественного потенциала - построение аналитического баланса; - вертикальные анализ баланса; - горизонтальный анализ баланса; - анализ качественных сдвигов в имущественном потенциале 2. 2 оценка финансового потенциала - оценка ликвидности и платежеспособности - оценка финансовой устойчивости 3. Оценка и анализ результативности финансово-хозяйственной деятельности субъекта хозяйствования 3. 1 оценка эффективности текущей деятельности (деловой активности) 3. 2 анализ прибыли и рентабельности 3. 3 оценка положения на рынке ценных бумаг

Блок-схема системы показателей оценки возможностей и результативности деятельности фирмы по данным отчетности

Классификация показателей оценки имущества Показатели оценки имущественного потенциала фирмы Абсолютные показатели (дают представление о размерах фирмы) Величина контролируемых фирмой средств Величина чистых активов Относительные показатели (позволяют делать суждение о структуре имущества, её прогрессивности) Доля внеоборотных активов Доля основных средств Доля активной части основных средств Коэффициенты износа и годности Коэффициенты обновления и выбытия

Классификация показателей оценки финансовой состоятельности фирмы в краткосрочной перспективе Показатели оценки ликвидности и платежеспособности фирмы Основные показатели (дают представление о ликвидности и платежности фирмы) Величина собственных оборотных средств Коэффициент текущей ликвидности Коэффициент быстрой ликвидности Коэффициент абсолютной ликвидности Дополнительные показатели (позволяют делать суждение об отдельных сторонах краткосрочной финансовой состоятельности) Коэффициент покрытия оборотных активов собственным капиталом Коэффициент маневренности оборотных активов Коэффициент маневренности собственных оборотных средств Продолжительность финансового цикла

Классификация показателей оценки финансовой устойчивости фирмы Показатели оценки ликвидности и платежеспособности фирмы Коэффициенты капитализации (дают представление о структуре источников финансирования фирмы) Коэффициент концентрации собственного капитала Коэффициент концентрации привлеченных средств Коэффициент финансовой зависимости (общий) Коэффициент финансовой зависимости капитализированных источников Коэффициент финансовой независимости капитализированных источников Уровень финансового левериджа балансовый Уровень финансового левериджа рыночный Коэффициенты покрытия (позволяют делать суждение о способности поддержания сложившейся структуры источников) Коэффициент обеспеченности процентов к уплате Коэффициент покрытия постоянных финансовых расходов Коэффициент покрытия постоянных нефинансовых расходов

")

Классификация оценки внутрифирменной эффективности Оценка степени соответствия планам, нормам, нормативам (в рамках внутрифирменного анализа) Оценка динамичности развития фирмы Оценка уровня эффективности использования ресурсов фирмы üКонтроль отклонений по основным показателям прогнозных и фактических отчетных форм üОценка эффективности работы центров ответственности üОценка отклонений от внутрифирменных норм и нормативов по элементам и процедурам технологического процесса üОценка приемлемости направлений и темпов изменения базовых показателей üОценка приемлемого темпа роста фирмы üФондоотдача (ресурсоотдача) üПоказатели производительности труда üОборачиваемость средств в производственных запасах üОборачиваемость средств в дебиторах üПродолжительность операционного цикла

Логика формирования плановых заданий и ориентиров Стратегические цели и задачи фирмы (формируются и уточняются периодически по мере внесения изменений в стратегию развития фирмы) Генеральный бюджет (формируется ежегодно) Операционные бюджеты üБюджет продаж üБюджет производства üБюджет запасов сырья, материалов, продукции üБюджет расходов (по видам) üБюджет себестоимости Финансовые бюджеты üБюджет доходов и расходов (прогнозный отчет о прибылях и убытках) üБюджет формирования и распределения финансовых ресурсов (прогнозный баланс) üБюджет денежных средств (прогнозный отчет о движении денежных средств) Плановые задания, целевые ориентиры и индикаторы эффективности по центрам ответственности

Финансирование – предоставление капитала для формирования имущества и финансовых средств. Инвестирование – использование финансовых средств для создания или расширения бизнеса.

Бюджетная модель § БДР – бюджет доходов и расходов; § БДДС – бюджет движения денежных средств; § ББЛ – бюджет по балансовому листу

")

Пример БДДС фитнес-центра Показатель в тыс. руб. сентябрь октябрь ноябрь декабрь итого Доходы (поступления) +240 +150 +40 0 +430 Расходы (выплаты) -60 -90 -70 -310 реклама -20 -20 0 -60 оплата труда -20 -40 -40 -140 аренда помещения -20 -20 -80 0 -10 -10 -30 содержание тренажеров Прибыль (убыток) +190 +60 -50 -70 +120 Дивиденды (вложения) -190 -60 +50 +70 -120 Остаток денежных средств 0 0 0

Распределение ФО по бюджетам Бюджет доходов и расходов Бюджет по балансовому листу Бюджет движения денежных средств поступление доходы дебиторская задолженность затраты или расходы кредиторская задолженность выбытие прибыль инвестиции управление

Пример расчета БДР Статьи база прогноз 1 2 3 Выручка 5000 5500 Производственная себестоимость 3550 3905 Коммерческие расходы 600 660 660 Административные расходы 200 220 220 Операционная прибыль 650 715 715 Проценты по кредиту 320 363 366 Налог на прибыль 79 95 85 84 Чистая прибыль 251 301 268 265 дивиденды 15 17 20 20 Нераспределенная прибыль 236 284 248 245

статьи бюджета база Текущие активы денежные средства дебиторская задолженность запасы материалы готовая продукция незавершенное производство Постоянные активы основные средства балансовая стоимость амортизация другие внеоборотные активы Всего активов Краткосрочные обязательства краткосрочные кредиты кредиторская задолженность 7800 3700 3800 1300 1800 700 10300 10000 10200 300 18100 8000 2000 6000 Долгосрочные обязательства Капитал акционерный капитал нераспределенная прибыль 1500 8600 8000 600 прогноз 1 8580 330 4070 4180 1430 1980 770 11330 11000 11220 330 19910 8600 2000 6600 2 8580 330 4070 4180 1430 1980 770 11330 11000 11220 330 8832 2232 6600 3 8580 330 4070 4180 1430 1980 770 11330 11000 11220 330 19910 8870 2270 660 1500 8884 8000 884 1732 9311 8463 848 1732 9308 8463 845 19910

301 268")

статьи бюджета 1 прогноз 2 3 Основная деятельность чистая прибыль (нераспределенная +дивиденды) 301 268 265 (+)амортизация 220 220 (-) увеличение текущих активов 750 750 дебиторская задолженность 370 370 запасы 380 380 (+)увеличение текущих обязательств 600 832 870 кредиты краткосрочные 0 232 270 кредиторская задолженность 600 600 Итого: денежный поток от основной деятельности 371 570 605 Инвестиционная деятельность (-)увеличение внеоборотных активов 1030 (-)амортизация 220 220 Итого: денежный поток от инвестиционной деятельности -1250 Финансовая деятельность (+) увеличение акционерного капитала 0 463 (+) увеличение долгосрочных обязательств 0 232 (-) дивиденды 17 20 20 Итого: денежный поток от финансовой деятельности -17 675 Всего: поток денежных средств -896 -5 30

Спасибо за внимание!

Финансовый менеджмент.pptx