Фин.менеджмент1.ppt

- Количество слайдов: 84

Финансовый менеджмент

Финансовый менеджмент

Финансовый менеджмент – это наука о том, как лучше использовать собственный и заемный капитал фирмы, как получить наибольшую прибыль при наименьшем риске, быстрее прирастить капитал, сделать предприятие финансово привлекательным, устойчивым, платежеспособным, высоколиквидным. Финансовый менеджмент направлен на управление движением финансовых ресурсов и финансовых отношений, возникающих между хозяйствующими субъектами в процессе движения финансовых ресурсов. Вопрос, как искусно руководить этими движением и отношениями, составляет содержание финансового менеджмента.

Финансовый менеджмент – это наука о том, как лучше использовать собственный и заемный капитал фирмы, как получить наибольшую прибыль при наименьшем риске, быстрее прирастить капитал, сделать предприятие финансово привлекательным, устойчивым, платежеспособным, высоколиквидным. Финансовый менеджмент направлен на управление движением финансовых ресурсов и финансовых отношений, возникающих между хозяйствующими субъектами в процессе движения финансовых ресурсов. Вопрос, как искусно руководить этими движением и отношениями, составляет содержание финансового менеджмента.

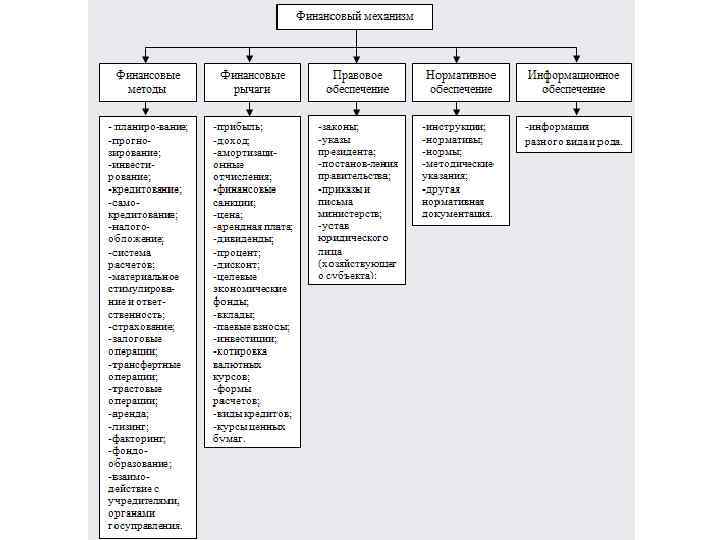

Финансовый механизм и его структура Финансовый механизм - действия финансовых рычагов, выражающихся в организации, планировании и стимулировании использования финансовых ресурсов. В структуру финансового механизма входят пять взаимосвязанных элементов: • финансовые методы, • финансовые рычаги, • правовое обеспечение, • нормативное обеспечение • информационное обеспечение.

Финансовый механизм и его структура Финансовый механизм - действия финансовых рычагов, выражающихся в организации, планировании и стимулировании использования финансовых ресурсов. В структуру финансового механизма входят пять взаимосвязанных элементов: • финансовые методы, • финансовые рычаги, • правовое обеспечение, • нормативное обеспечение • информационное обеспечение.

Финансовый метод можно определить как способ действия финансовых отношений на хозяйственный процесс, которые действуют в двух направлениях: по линии управления движением финансовых ресурсов и по линии рыночных коммерческих отношений, связанных с соизмерением затрат и результатов, с материальными стимулированием и ответственностью за эффективным использованием денежных фондов. Финансовый рычаг представляет собой прием действия финансового метода. К финансовым рычагам относятся прибыль, доходы, амортизационные отчисления, экономические фонды целевого назначения, финансовые санкции, арендная плата, процентные ставки по ссудам, депозитам, облигациям, паевые взносы, вклады в уставный капитал, портфельные инвестиции, дивиденды, дисконт, котировка валютного курса рубля и т. п.

Финансовый метод можно определить как способ действия финансовых отношений на хозяйственный процесс, которые действуют в двух направлениях: по линии управления движением финансовых ресурсов и по линии рыночных коммерческих отношений, связанных с соизмерением затрат и результатов, с материальными стимулированием и ответственностью за эффективным использованием денежных фондов. Финансовый рычаг представляет собой прием действия финансового метода. К финансовым рычагам относятся прибыль, доходы, амортизационные отчисления, экономические фонды целевого назначения, финансовые санкции, арендная плата, процентные ставки по ссудам, депозитам, облигациям, паевые взносы, вклады в уставный капитал, портфельные инвестиции, дивиденды, дисконт, котировка валютного курса рубля и т. п.

Правовое обеспечение функционирования финансового механизма включает законодательные акты, постановления, приказы, циркулярные письма и другие правовые документы органов управления. Нормативное обеспечение функционирования финансового механизма образуют инструкции, нормативы, нормы, тарифные ставки, методические указания и разъяснения и т. п. Информационное обеспечение функционирования финансового механизма состоит из разного рода и вида экономической, коммерческой, финансовой и прочей информации. К финансовой информации относится осведомление о финансовой устойчивости и платежеспособности своих партнеров и конкурентов, о ценах, курсах, дивидендах, процентах на товарном, фондовом и валютном рынках и т. п. ; сообщение о положении дел на биржевом, внебиржевом рынках, о финансовой и коммерческой деятельности любых достойных внимания хозяйствующих субъектах; различные другие сведения.

Правовое обеспечение функционирования финансового механизма включает законодательные акты, постановления, приказы, циркулярные письма и другие правовые документы органов управления. Нормативное обеспечение функционирования финансового механизма образуют инструкции, нормативы, нормы, тарифные ставки, методические указания и разъяснения и т. п. Информационное обеспечение функционирования финансового механизма состоит из разного рода и вида экономической, коммерческой, финансовой и прочей информации. К финансовой информации относится осведомление о финансовой устойчивости и платежеспособности своих партнеров и конкурентов, о ценах, курсах, дивидендах, процентах на товарном, фондовом и валютном рынках и т. п. ; сообщение о положении дел на биржевом, внебиржевом рынках, о финансовой и коммерческой деятельности любых достойных внимания хозяйствующих субъектах; различные другие сведения.

Цели финансового менеджмента Максимизация прибыли за период времени Безусловно, в своей деятельности необходимо стремиться к увеличению прибыли, но за период времени и довольно продолжительный

Цели финансового менеджмента Максимизация прибыли за период времени Безусловно, в своей деятельности необходимо стремиться к увеличению прибыли, но за период времени и довольно продолжительный

Цели финансового менеджмента Платежеспособность предприятия Можно быть доходным, но финансово неустойчивым предприятием. Менеджеры всемерно должны поддерживать его платежеспособность. А это нелегко. Ведь речь идет о том, чтобы поддерживать способность компании платить по всем обязательствам. А у компании их много. Это обязательства перед своими работниками, это обязательства перед государством, кредиторами и, наконец, обязательства перед акционерами и собственниками.

Цели финансового менеджмента Платежеспособность предприятия Можно быть доходным, но финансово неустойчивым предприятием. Менеджеры всемерно должны поддерживать его платежеспособность. А это нелегко. Ведь речь идет о том, чтобы поддерживать способность компании платить по всем обязательствам. А у компании их много. Это обязательства перед своими работниками, это обязательства перед государством, кредиторами и, наконец, обязательства перед акционерами и собственниками.

Цели финансового менеджмента Рост стоимости капитала собственников Последний вид обязательств самый сложный. Ведь собственники - это чаще всего акционеры, которые вложили свои деньги в акции компании, сформировав тем самым ее капитал. Менеджеры, по существу, действуют в их интересах. Квалификация менеджеров, знания, опыт, профессионализм - все в конечном итоге подчиняется одной и главной цели - росту благосостояния акционеровсобственников. А их благосостояние, в конечном итоге, определяется неуклонным приращением стоимости капитала компании, в том числе и ростом цены ее акций.

Цели финансового менеджмента Рост стоимости капитала собственников Последний вид обязательств самый сложный. Ведь собственники - это чаще всего акционеры, которые вложили свои деньги в акции компании, сформировав тем самым ее капитал. Менеджеры, по существу, действуют в их интересах. Квалификация менеджеров, знания, опыт, профессионализм - все в конечном итоге подчиняется одной и главной цели - росту благосостояния акционеровсобственников. А их благосостояние, в конечном итоге, определяется неуклонным приращением стоимости капитала компании, в том числе и ростом цены ее акций.

Задачи финансового менеджмента: 1. Инвестирование средств в наиболее эффективные области деятельности (управление активами, доходами и расходами) 2. Мобилизация финансовых ресурсов на как можно более выгодных условиях (управление пассивами) 3. Финансовое планирование (бюджетирование) 4. Управление финансовыми рисками 5. Оптимизация денежных потоков 6. Осуществление финансового учета, анализа и контроля 11

Задачи финансового менеджмента: 1. Инвестирование средств в наиболее эффективные области деятельности (управление активами, доходами и расходами) 2. Мобилизация финансовых ресурсов на как можно более выгодных условиях (управление пассивами) 3. Финансовое планирование (бюджетирование) 4. Управление финансовыми рисками 5. Оптимизация денежных потоков 6. Осуществление финансового учета, анализа и контроля 11

Финансовый менеджмент как наука базируется на ряде фундаментальных концепций, разработанных в рамках современной теории финансов и служащих методологической основой для понимания сути тенденций, имеющих место на финансовых рынках, логики принятия решений финансового характера, обоснованности применения тех или иных методов количественного анализа. К ним относятся следующие концепции: - денежного потока, - временной ценности денежных ресурсов, - компромисса между риском и доходностью, - стоимости капитала, - эффективности рынка капитала, - асимметричности информации, - агентских отношений, - альтернативных затрат, - временной неограниченности функционирования компании, - имущественной и правовой обособленности субъекта хозяйствования.

Финансовый менеджмент как наука базируется на ряде фундаментальных концепций, разработанных в рамках современной теории финансов и служащих методологической основой для понимания сути тенденций, имеющих место на финансовых рынках, логики принятия решений финансового характера, обоснованности применения тех или иных методов количественного анализа. К ним относятся следующие концепции: - денежного потока, - временной ценности денежных ресурсов, - компромисса между риском и доходностью, - стоимости капитала, - эффективности рынка капитала, - асимметричности информации, - агентских отношений, - альтернативных затрат, - временной неограниченности функционирования компании, - имущественной и правовой обособленности субъекта хозяйствования.

Концепция денежного потока означает, что с любой финансовой операцией может быть ассоциирован некоторый денежный поток (cash flow), т. е. множество распределенных во времени выплат (оттоков) и поступлений (притоков), понимаемых в широком смысле. В качестве элемента денежного потока могут выступать денежные поступления, доход, расход, прибыль, платеж и др. Именно для таких потоков разработаны формализованные методы и критерии, позволяющие принимать обоснованные решения финансового характера.

Концепция денежного потока означает, что с любой финансовой операцией может быть ассоциирован некоторый денежный поток (cash flow), т. е. множество распределенных во времени выплат (оттоков) и поступлений (притоков), понимаемых в широком смысле. В качестве элемента денежного потока могут выступать денежные поступления, доход, расход, прибыль, платеж и др. Именно для таких потоков разработаны формализованные методы и критерии, позволяющие принимать обоснованные решения финансового характера.

Концепция временной ценности состоит в том, что денежная единица, имеющаяся сегодня, и денежная единица, ожидаемая к получению через какое-то время, не равноценны. Эта неравноценность определяется действием трех основных причин: инфляцией, риском неполучения ожидаемой суммы и оборачиваемостью. По сравнению с денежной суммой, которая, возможно, будет получена в будущем, та же самая сумма, имеющаяся в наличии в данный момент, может быть немедленно пущена в оборот и тем самым принесет дополнительный доход.

Концепция временной ценности состоит в том, что денежная единица, имеющаяся сегодня, и денежная единица, ожидаемая к получению через какое-то время, не равноценны. Эта неравноценность определяется действием трех основных причин: инфляцией, риском неполучения ожидаемой суммы и оборачиваемостью. По сравнению с денежной суммой, которая, возможно, будет получена в будущем, та же самая сумма, имеющаяся в наличии в данный момент, может быть немедленно пущена в оборот и тем самым принесет дополнительный доход.

Концепция компромисса между риском и доходностью состоит в том, что получение любого дохода в бизнесе чаще всего сопряжено с риском, причем связь между этими двумя взаимосвязанными характеристиками прямо пропорциональная: чем выше обещаемая, требуемая или ожидаемая доходность, т. е. отдача на вложенный капитал, тем. выше и степень риска, связанного с возможным неполучением этой доходности; верно и обратное.

Концепция компромисса между риском и доходностью состоит в том, что получение любого дохода в бизнесе чаще всего сопряжено с риском, причем связь между этими двумя взаимосвязанными характеристиками прямо пропорциональная: чем выше обещаемая, требуемая или ожидаемая доходность, т. е. отдача на вложенный капитал, тем. выше и степень риска, связанного с возможным неполучением этой доходности; верно и обратное.

Концепция стоимости капитала состоит в том, что практически не существует бесплатных источников финансирования, причем мобилизация и обслуживание того или иного источника обходится компании не одинаково. Иными словами, во-первых, каждый источник финансирования имеет свою стоимость в виде относительных расходов, которые компания вынуждена нести за пользование им, и, во-вторых, значения стоимости различных источников в принципе не являются независимыми. Эту характеристику необходимо учитывать, анализируя целесообразность принятия того или иного решения.

Концепция стоимости капитала состоит в том, что практически не существует бесплатных источников финансирования, причем мобилизация и обслуживание того или иного источника обходится компании не одинаково. Иными словами, во-первых, каждый источник финансирования имеет свою стоимость в виде относительных расходов, которые компания вынуждена нести за пользование им, и, во-вторых, значения стоимости различных источников в принципе не являются независимыми. Эту характеристику необходимо учитывать, анализируя целесообразность принятия того или иного решения.

Концепция эффективности рынка Выделяют три формы эффективности рынка: слабую, умеренную и сильную. В условиях слабой формы эффективности текущие цены на акции полностью отражают лишь динамику цен предшествующих периодов. В условиях умеренной формы эффективности текущие цены отражают не только имевшиеся в прошлом изменения цен, но и всю равнодоступную участникам информацию. Сильная форма эффективности означает, что текущие цены отражают не только общедоступную информацию, но и сведения, доступ к которым ограничен.

Концепция эффективности рынка Выделяют три формы эффективности рынка: слабую, умеренную и сильную. В условиях слабой формы эффективности текущие цены на акции полностью отражают лишь динамику цен предшествующих периодов. В условиях умеренной формы эффективности текущие цены отражают не только имевшиеся в прошлом изменения цен, но и всю равнодоступную участникам информацию. Сильная форма эффективности означает, что текущие цены отражают не только общедоступную информацию, но и сведения, доступ к которым ограничен.

Концепция асимметричности информации тесно связана с концепцией эффективности рынка капитала. Смысл ее состоит в том, что отдельные категории лиц могут владеть информацией, недоступной всем участникам рынка в равной мере. Именно эта концепция отчасти объясняет существование рынка, ибо каждый его участник надеется, что та информация, которой он располагает, возможно, не известна его конкурентам, а следовательно, он может на ней заработать или выгодно ее продать другим участникам финансового рынка.

Концепция асимметричности информации тесно связана с концепцией эффективности рынка капитала. Смысл ее состоит в том, что отдельные категории лиц могут владеть информацией, недоступной всем участникам рынка в равной мере. Именно эта концепция отчасти объясняет существование рынка, ибо каждый его участник надеется, что та информация, которой он располагает, возможно, не известна его конкурентам, а следовательно, он может на ней заработать или выгодно ее продать другим участникам финансового рынка.

Концепция агентских отношений означает, что в условиях присущего рыночной экономике разрыва между функцией распоряжения и функцией текущего управления и контроля за активами и обязательствами предприятия могут появляться определенные противоречия между интересами владельцев компании и ее управленческого персонала. Для преодоления этих противоречий владельцы компании вынуждены нести агентские издержки. Существование подобных издержек является объективным фактором, а их величина должна учитываться принятии решений финансового характера.

Концепция агентских отношений означает, что в условиях присущего рыночной экономике разрыва между функцией распоряжения и функцией текущего управления и контроля за активами и обязательствами предприятия могут появляться определенные противоречия между интересами владельцев компании и ее управленческого персонала. Для преодоления этих противоречий владельцы компании вынуждены нести агентские издержки. Существование подобных издержек является объективным фактором, а их величина должна учитываться принятии решений финансового характера.

состоит в том, что принятие") Концепция альтернативных затрат, или затрат упущенных возможностей (opportunity cost) состоит в том, что принятие любого решения финансового характера в подавляющем большинстве случаев связано с отказом от какого-то альтернативного варианта, который мог бы принести определенный доход. Этот упущенный доход по возможности необходимо учитывать принятии решений.

Концепция альтернативных затрат, или затрат упущенных возможностей (opportunity cost) состоит в том, что принятие любого решения финансового характера в подавляющем большинстве случаев связано с отказом от какого-то альтернативного варианта, который мог бы принести определенный доход. Этот упущенный доход по возможности необходимо учитывать принятии решений.

означает, что компания, однажды возникнув, будет") Концепция временной неограниченности функционирования компании (going concern concept) означает, что компания, однажды возникнув, будет существовать вечно. Эта концепция служит основой стабильности и определенной предсказуемости динамики цен на рынке ценных бумаг, дает возможность использовать фундаменталистский подход для оценки финансовых активов, использовать принцип исторических цен при составлении бухгалтерской отчетности.

Концепция временной неограниченности функционирования компании (going concern concept) означает, что компания, однажды возникнув, будет существовать вечно. Эта концепция служит основой стабильности и определенной предсказуемости динамики цен на рынке ценных бумаг, дает возможность использовать фундаменталистский подход для оценки финансовых активов, использовать принцип исторических цен при составлении бухгалтерской отчетности.

Концепции имущественной и правовой обособленности компании состоит в том, что после своего создания этот субъект представляет собой обособленный имущественно-правовой комплекс, т. е. его имущество и обязательства существуют обособленно от имущества и обязательств как его собственников, так и других предприятий. Хозяйствующий субъект является суверенным по отношению к своим собственникам. Эта концепция, тесно связанная с концепцией агентских отношений, имеет исключительно важное значение для формирования у собственников и контрагентов предприятия реального представления в отношении, во-первых, правомочности своих требований к данному предприятию и, во-вторых, оценки его имущественного и финансового положения. В частности, одной из ключевых категорий во взаимоотношениях между предприятием, с одной стороны, и его кредиторами, инвесторами и собственниками, с другой стороны, является право собственности.

Концепции имущественной и правовой обособленности компании состоит в том, что после своего создания этот субъект представляет собой обособленный имущественно-правовой комплекс, т. е. его имущество и обязательства существуют обособленно от имущества и обязательств как его собственников, так и других предприятий. Хозяйствующий субъект является суверенным по отношению к своим собственникам. Эта концепция, тесно связанная с концепцией агентских отношений, имеет исключительно важное значение для формирования у собственников и контрагентов предприятия реального представления в отношении, во-первых, правомочности своих требований к данному предприятию и, во-вторых, оценки его имущественного и финансового положения. В частности, одной из ключевых категорий во взаимоотношениях между предприятием, с одной стороны, и его кредиторами, инвесторами и собственниками, с другой стороны, является право собственности.

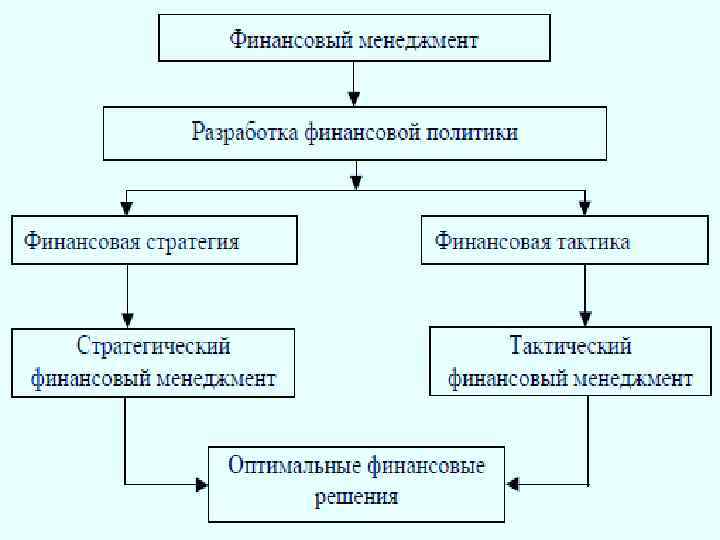

Финансовый менеджмент как система управления Структура финансового менеджмента тесно связана со структурой бухгалтерского баланса, как основной формой, отражающей имущественное и финансовое состояние предприятия. Финансовый менеджмент направлен на разработку финансовой политики, включает стратегический и тактический финансовый менеджмент и позволяет принимать и реализовывать финансовые решения

Финансовый менеджмент как система управления Структура финансового менеджмента тесно связана со структурой бухгалтерского баланса, как основной формой, отражающей имущественное и финансовое состояние предприятия. Финансовый менеджмент направлен на разработку финансовой политики, включает стратегический и тактический финансовый менеджмент и позволяет принимать и реализовывать финансовые решения

Отличия финансовой стратегии и тактики Финансовая стратегия - это целевая функция финансовой политики, направленная на привлечение и эффективное размещение финансовых ресурсов хозяйствующего субъекта, определение форм, методов и направлений их последующего использования, а также совокупность долговременных целей финансового менеджмента. Процесс выработки финансовой стратегии хозяйствующим субъектом включает в себя: - анализ предшествующей финансовой стратегии; - обоснование стратегических целей финансовой политики; - определение сроков действия финансовой стратегии; - конкретизацию стратегических целей и периодов их выполнения. Финансовая тактика - это, прежде всего оперативная финансовая работа на предприятии. Финансовая тактика, в отличие от стратегии, связана с реализацией более узких, локальных, текущих задач финансового менеджмента. Финансовая тактика, прежде всего, 24 опирается на оперативное и текущее планирование на предприятии

Отличия финансовой стратегии и тактики Финансовая стратегия - это целевая функция финансовой политики, направленная на привлечение и эффективное размещение финансовых ресурсов хозяйствующего субъекта, определение форм, методов и направлений их последующего использования, а также совокупность долговременных целей финансового менеджмента. Процесс выработки финансовой стратегии хозяйствующим субъектом включает в себя: - анализ предшествующей финансовой стратегии; - обоснование стратегических целей финансовой политики; - определение сроков действия финансовой стратегии; - конкретизацию стратегических целей и периодов их выполнения. Финансовая тактика - это, прежде всего оперативная финансовая работа на предприятии. Финансовая тактика, в отличие от стратегии, связана с реализацией более узких, локальных, текущих задач финансового менеджмента. Финансовая тактика, прежде всего, 24 опирается на оперативное и текущее планирование на предприятии

Стратегический финансовый менеджмент представляет собой систему управления финансовыми потоками предприятия, нацеленную на реализацию его долгосрочных финансовых целей и позволяющую обеспечить финансирование расширенного воспроизводства. Он связан с реализацией выбранной стратегической цели и включает следующие основные элементы: финансовая оценка проектов вложения капитала; отбор критериев принятия инвестиционных решений выбор наиболее оптимального варианта вложения капитала; определение источников финансирования; реорганизация (реструктуризация) предприятии.

Стратегический финансовый менеджмент представляет собой систему управления финансовыми потоками предприятия, нацеленную на реализацию его долгосрочных финансовых целей и позволяющую обеспечить финансирование расширенного воспроизводства. Он связан с реализацией выбранной стратегической цели и включает следующие основные элементы: финансовая оценка проектов вложения капитала; отбор критериев принятия инвестиционных решений выбор наиболее оптимального варианта вложения капитала; определение источников финансирования; реорганизация (реструктуризация) предприятии.

Оперативно-тактический финансовый менеджмент представляет собой оперативное управление денежной наличностью. Денежная наличность выражается показателем “кэш флоу” (Cash flow) и будет рассмотрена позднее. Управление денежной наличностью направлено: на обеспечение такой суммы наличных денег, которой будет достаточно для выполнения финансовых обязательств на достижение высокой доходности от использования временно свободных наличных денег в качестве капитала

Оперативно-тактический финансовый менеджмент представляет собой оперативное управление денежной наличностью. Денежная наличность выражается показателем “кэш флоу” (Cash flow) и будет рассмотрена позднее. Управление денежной наличностью направлено: на обеспечение такой суммы наличных денег, которой будет достаточно для выполнения финансовых обязательств на достижение высокой доходности от использования временно свободных наличных денег в качестве капитала

Виды решений: - программированные решения — это рутинные решения, в которых финансовые и другие переменные имеют относительно небольшую степень неопределенности, а исход довольно легко предсказать (многие тактические и большая часть оперативных решений относятся именно к этой категории); - непрограммированные решения — это решения нерутинного, возможно, неповторяющегося характера, где переменные и исход имеют значительную степень неопределенности (почти все стратегические решения являются непрограммированными). В отличие от программированных решений (например, таких, как размещение заказа на пополнение запасов) непрограммированные требуют вынесения субъективного управленческого суждения, нередко играющего решающую роль. Обоснование такого суждения в финансовом менеджменте имеет ключевое значение в процессе принятия управленческих решений.

Виды решений: - программированные решения — это рутинные решения, в которых финансовые и другие переменные имеют относительно небольшую степень неопределенности, а исход довольно легко предсказать (многие тактические и большая часть оперативных решений относятся именно к этой категории); - непрограммированные решения — это решения нерутинного, возможно, неповторяющегося характера, где переменные и исход имеют значительную степень неопределенности (почти все стратегические решения являются непрограммированными). В отличие от программированных решений (например, таких, как размещение заказа на пополнение запасов) непрограммированные требуют вынесения субъективного управленческого суждения, нередко играющего решающую роль. Обоснование такого суждения в финансовом менеджменте имеет ключевое значение в процессе принятия управленческих решений.

Информационная среда финансового менеджмента: 1. информация внешнего характера: - информация, формируемая на финансовых рынках; - информация налогового характера; - информация о стоимости ресурсов на различных рынках; - информация о конкурентах; - информационное обеспечение о внешнеэкономической деятельности предприятия. 2. информация внутреннего характера: - финансовая отчетность; - статистическая отчетность; - производственная и текущая отчетность; - данные первичного бухгалтерского учета. 29

Информационная среда финансового менеджмента: 1. информация внешнего характера: - информация, формируемая на финансовых рынках; - информация налогового характера; - информация о стоимости ресурсов на различных рынках; - информация о конкурентах; - информационное обеспечение о внешнеэкономической деятельности предприятия. 2. информация внутреннего характера: - финансовая отчетность; - статистическая отчетность; - производственная и текущая отчетность; - данные первичного бухгалтерского учета. 29

Взаимосвязь основных ведомостей в финансовом менеджменте Отчет о Движении Денежных Средств Отчет о Доходах и Расходах Доходы Расходы Поступления Платежи Ведомость прибылей и убытков Баланс Актив Пассив Коэффициенты (анализ)

Взаимосвязь основных ведомостей в финансовом менеджменте Отчет о Движении Денежных Средств Отчет о Доходах и Расходах Доходы Расходы Поступления Платежи Ведомость прибылей и убытков Баланс Актив Пассив Коэффициенты (анализ)

СТРУКТУРА ФИНАНСОВОЙ СЛУЖБЫ ПРЕДПРИЯТИЯ

СТРУКТУРА ФИНАНСОВОЙ СЛУЖБЫ ПРЕДПРИЯТИЯ

Отечественная модель управления финансами в компании

Отечественная модель управления финансами в компании

Бухгалтерия предприятия в рамках финансового менеджмента специализируется на финансовом бухгалтерском учете и является одним из источников информации для деятельности финансовой службы. Ее целесообразно выделить из финансовой службы предприятия, что позволит обеспечить независимый от финансовой службы контроль над финансами предприятия (т. н. контроль в «две» руки).

Бухгалтерия предприятия в рамках финансового менеджмента специализируется на финансовом бухгалтерском учете и является одним из источников информации для деятельности финансовой службы. Ее целесообразно выделить из финансовой службы предприятия, что позволит обеспечить независимый от финансовой службы контроль над финансами предприятия (т. н. контроль в «две» руки).

Отдел управления финансами предприятия Отдел специализируется на управлении собственными финансовыми ресурсами предприятия и привлекаемыми сторонними финансовыми ресурсами. Отдел включает следующие группы:

Отдел управления финансами предприятия Отдел специализируется на управлении собственными финансовыми ресурсами предприятия и привлекаемыми сторонними финансовыми ресурсами. Отдел включает следующие группы:

Отдел управления финансами предприятия Группа финансового проектирования Ее основные функции и задачи: § разработка нормативно-методических документов по управлению финансами предприятия; § разработка финансовой стратегии и подготовка проектов управленческих решений по стратегическим финансовым ресурсам предприятия; § разработка предложений и подготовка проектов решений по текущему и оперативному управлению финансами предприятия; § мониторинг состояния, контроль исполнения и корректировка принятых управленческих решений по финансам предприятия; § подготовка проектов решений по совершенствованию организации управления финансами в предприятия.

Отдел управления финансами предприятия Группа финансового проектирования Ее основные функции и задачи: § разработка нормативно-методических документов по управлению финансами предприятия; § разработка финансовой стратегии и подготовка проектов управленческих решений по стратегическим финансовым ресурсам предприятия; § разработка предложений и подготовка проектов решений по текущему и оперативному управлению финансами предприятия; § мониторинг состояния, контроль исполнения и корректировка принятых управленческих решений по финансам предприятия; § подготовка проектов решений по совершенствованию организации управления финансами в предприятия.

Отдел управления финансами предприятия Группа организации внешнего финансирования Ее основные функции и задачи: § разработка нормативно-методических документов по организации внешнего финансирования; § организация привлечения стратегического заемного капитала из финансового рынка; § организация привлечения реальных инвестиций; § организация среднесрочного финансирования хозяйственной деятельности предприятия из финансового рынка; § организация краткосрочного финансирования операционной деятельности предприятия; § размещение свободного капитала предприятия на финансовом рынке.

Отдел управления финансами предприятия Группа организации внешнего финансирования Ее основные функции и задачи: § разработка нормативно-методических документов по организации внешнего финансирования; § организация привлечения стратегического заемного капитала из финансового рынка; § организация привлечения реальных инвестиций; § организация среднесрочного финансирования хозяйственной деятельности предприятия из финансового рынка; § организация краткосрочного финансирования операционной деятельности предприятия; § размещение свободного капитала предприятия на финансовом рынке.

Отдел управления финансами предприятия Группа ценных бумаг и фондового рынка Ее основные функции и задачи: § разработка нормативно-методических документов по деятельности предприятия на фондовом рынке; § организация привлечения стратегического заемного капитала из фондового рынка; § организация среднесрочного финансирования хозяйственной деятельности предприятия из фондового рынка; § размещение на фондовом рынке свободного капитала предприятия (денежного и в форме ценных бумаг, например, векселей).

Отдел управления финансами предприятия Группа ценных бумаг и фондового рынка Ее основные функции и задачи: § разработка нормативно-методических документов по деятельности предприятия на фондовом рынке; § организация привлечения стратегического заемного капитала из фондового рынка; § организация среднесрочного финансирования хозяйственной деятельности предприятия из фондового рынка; § размещение на фондовом рынке свободного капитала предприятия (денежного и в форме ценных бумаг, например, векселей).

Плановый отдел Отдел специализируется на финансово-экономическом управлении хозяйственной деятельностью предприятия. Отдел включает следующие группы:

Плановый отдел Отдел специализируется на финансово-экономическом управлении хозяйственной деятельностью предприятия. Отдел включает следующие группы:

Плановый отдел Группа стратегического и текущего планирования Ее основные функции и задачи: § разработка нормативно-методических документов по стратегическому и текущему финансово-экономическому планированию на предприятии и функционированию системы плановой финансово-экономической документации предприятия; § разработка финансовой стратегии деятельности предприятия; § разработка финансовых разделов годового бизнес-плана деятельности предприятия, и определение годовых плановых финансово-экономических показателей; § разработка финансовых разделов бизнес-планов проектов предприятия; § корректировка финансовой стратегии, бизнес-планов и плановых финансово-экономических показателей.

Плановый отдел Группа стратегического и текущего планирования Ее основные функции и задачи: § разработка нормативно-методических документов по стратегическому и текущему финансово-экономическому планированию на предприятии и функционированию системы плановой финансово-экономической документации предприятия; § разработка финансовой стратегии деятельности предприятия; § разработка финансовых разделов годового бизнес-плана деятельности предприятия, и определение годовых плановых финансово-экономических показателей; § разработка финансовых разделов бизнес-планов проектов предприятия; § корректировка финансовой стратегии, бизнес-планов и плановых финансово-экономических показателей.

Плановый отдел Группа бюджетирования Ее основные функции и задачи: § разработка нормативно-методических документов по бюджетному планированию на предприятии и функционированию системы плановой финансовоэкономической документации предприятия; § разработка и корректировка сводного бюджета операционной деятельности предприятия; § разработка и корректировка бюджетов операционной деятельности подразделений предприятия.

Плановый отдел Группа бюджетирования Ее основные функции и задачи: § разработка нормативно-методических документов по бюджетному планированию на предприятии и функционированию системы плановой финансовоэкономической документации предприятия; § разработка и корректировка сводного бюджета операционной деятельности предприятия; § разработка и корректировка бюджетов операционной деятельности подразделений предприятия.

Плановый отдел Группа мониторинга и контроля Ее основные функции и задачи: § разработка нормативно-методических документов по мониторингу, учету, контролю и анализу выполнения финансово-экономических планов хозяйственной деятельности предприятия и функционированию системы финансово-экономической учетной и отчетной документации предприятия; § мониторинг, учет, контроль и анализ выполнения: - общекорпоративной финансовой стратегии; - годовых плановых финансово-экономических показателей деятельности предприятия; - сводного бюджета операционной деятельности предприятия; § контроль и анализ выполнения: - плановых финансово-экономических показателей деятельности подразделений предприятия; - бюджетов операционной деятельности подразделений предприятия; § подготовка финансово-экономической отчетной документации для руководства предприятия.

Плановый отдел Группа мониторинга и контроля Ее основные функции и задачи: § разработка нормативно-методических документов по мониторингу, учету, контролю и анализу выполнения финансово-экономических планов хозяйственной деятельности предприятия и функционированию системы финансово-экономической учетной и отчетной документации предприятия; § мониторинг, учет, контроль и анализ выполнения: - общекорпоративной финансовой стратегии; - годовых плановых финансово-экономических показателей деятельности предприятия; - сводного бюджета операционной деятельности предприятия; § контроль и анализ выполнения: - плановых финансово-экономических показателей деятельности подразделений предприятия; - бюджетов операционной деятельности подразделений предприятия; § подготовка финансово-экономической отчетной документации для руководства предприятия.

Плановый отдел Группа кураторов подразделений предприятия Ее основные функции и задачи: § участие в разработке финансовых разделов годовых бизнес-планов деятельности подразделений и определении годовых плановых финансово-экономических показателей; § доведение до подразделений предприятия плановой документации (плановых годовых финансово-экономических показателей и бюджетов операционной деятельности); § мониторинг и учет выполнения плановых годовых финансовоэкономических показателей и бюджетов операционной деятельности подразделений предприятия, подготовка отчетной документации для руководства предприятия; § разработка совместно с подразделениями предприятия предложений по корректировке плановых годовых финансово-экономических показателей и бюджетов операционной деятельности и доведение их до руководства предприятия; § организация внедрения нормативно-методических документов, регламентирующих финансовый менеджмент в подразделениях предприятия.

Плановый отдел Группа кураторов подразделений предприятия Ее основные функции и задачи: § участие в разработке финансовых разделов годовых бизнес-планов деятельности подразделений и определении годовых плановых финансово-экономических показателей; § доведение до подразделений предприятия плановой документации (плановых годовых финансово-экономических показателей и бюджетов операционной деятельности); § мониторинг и учет выполнения плановых годовых финансовоэкономических показателей и бюджетов операционной деятельности подразделений предприятия, подготовка отчетной документации для руководства предприятия; § разработка совместно с подразделениями предприятия предложений по корректировке плановых годовых финансово-экономических показателей и бюджетов операционной деятельности и доведение их до руководства предприятия; § организация внедрения нормативно-методических документов, регламентирующих финансовый менеджмент в подразделениях предприятия.

Плановый отдел Группа администраторов финансовой информационной системы: Ее основные функции и задачи: § разработка и внедрение специализированного программного обеспечения по финансовому менеджменту (управлению финансами предприятия и финансово-экономическому управлению хозяйственной деятельностью предприятия); § создание и организация функционирования на предприятии системы плановой, учетной и отчетной финансово-экономической документации; § создание, организация внедрения и функционирования на предприятии автоматизированной финансовой информационной системы (и ее развития); § создание базы финансово-экономических данных по деятельности на предприятии, ее ведение и актуализация; § разработка нормативно-методических документов по функционированию на предприятии системы финансово-экономической документации, автоматизированной финансовой информационной системы и базы финансово-экономических данных.

Плановый отдел Группа администраторов финансовой информационной системы: Ее основные функции и задачи: § разработка и внедрение специализированного программного обеспечения по финансовому менеджменту (управлению финансами предприятия и финансово-экономическому управлению хозяйственной деятельностью предприятия); § создание и организация функционирования на предприятии системы плановой, учетной и отчетной финансово-экономической документации; § создание, организация внедрения и функционирования на предприятии автоматизированной финансовой информационной системы (и ее развития); § создание базы финансово-экономических данных по деятельности на предприятии, ее ведение и актуализация; § разработка нормативно-методических документов по функционированию на предприятии системы финансово-экономической документации, автоматизированной финансовой информационной системы и базы финансово-экономических данных.

Западная модель управления финансами в компании Главный финансовый менеджер Главный контролер, главный бухгалтер Организация бухгалтерского учета Реализация налоговой и учетной политики (Вице-президент по финансам, Финансовый директор) Полная Казначей ответственность за всю финансовую деятельность Организация предприятия инвестиционной деятельности и финансирование предприятия

Западная модель управления финансами в компании Главный финансовый менеджер Главный контролер, главный бухгалтер Организация бухгалтерского учета Реализация налоговой и учетной политики (Вице-президент по финансам, Финансовый директор) Полная Казначей ответственность за всю финансовую деятельность Организация предприятия инвестиционной деятельности и финансирование предприятия

Функции финансового директора § Участие в формировании стратегии, определение финансовых потребностей для выбранной стратегии; § Долгосрочное планирование и подготовка (оценка) перспективных бюджетов; § Распределение чистого дохода, определение нормы капитализации прибыли и выработка политики дивидентных выплат

Функции финансового директора § Участие в формировании стратегии, определение финансовых потребностей для выбранной стратегии; § Долгосрочное планирование и подготовка (оценка) перспективных бюджетов; § Распределение чистого дохода, определение нормы капитализации прибыли и выработка политики дивидентных выплат

Место финансового директора в финансовой системе 1 - денежные средства , полученные на финансовых рынках (посредством продажи акций, облигаций, заключения кредитных договоров); 2 - инвестированные денежные средства; 3 - денежные средства, полученные в результате финансово-хозяйственной деятельности компании; 4 - денежные средства, возвращенные субъектам финансового рынка в качестве платы за капитал ( в форме процентов и дивидендов); 5 - денежные средства, реинвестированные в компанию; 6 - налоговые платежи.

Место финансового директора в финансовой системе 1 - денежные средства , полученные на финансовых рынках (посредством продажи акций, облигаций, заключения кредитных договоров); 2 - инвестированные денежные средства; 3 - денежные средства, полученные в результате финансово-хозяйственной деятельности компании; 4 - денежные средства, возвращенные субъектам финансового рынка в качестве платы за капитал ( в форме процентов и дивидендов); 5 - денежные средства, реинвестированные в компанию; 6 - налоговые платежи.

Требования по квалификации к финансовым директорам: - высокая профессиональная эрудиция; - знание финансово-экономических дисциплин; - высокая степень использования полученных знаний на практике; - владение техникой и технологией финансового менеджмента; - умение работать с финансовой (бухгалтерской) отчетностью, финансовыми документами, осуществлять финансовый анализ; - организаторские способности, умение работать с людьми; - умение мотивировать, стимулировать действия персонала; - быстрое реагирование на изменение в управляемой системе и др. Обучение и самообучение в области финансового менеджмента должно носить непрерывный характер. 47

Требования по квалификации к финансовым директорам: - высокая профессиональная эрудиция; - знание финансово-экономических дисциплин; - высокая степень использования полученных знаний на практике; - владение техникой и технологией финансового менеджмента; - умение работать с финансовой (бухгалтерской) отчетностью, финансовыми документами, осуществлять финансовый анализ; - организаторские способности, умение работать с людьми; - умение мотивировать, стимулировать действия персонала; - быстрое реагирование на изменение в управляемой системе и др. Обучение и самообучение в области финансового менеджмента должно носить непрерывный характер. 47

Функции главного бухгалтера § Организация бухгалтерского учета § Анализ прибыли § Анализ цен § Анализ и учет затрат § Составление финансовой отчетности и краткосрочных бюджетов § Организация контроля текущих операций § Реализация налоговой и учетной политики

Функции главного бухгалтера § Организация бухгалтерского учета § Анализ прибыли § Анализ цен § Анализ и учет затрат § Составление финансовой отчетности и краткосрочных бюджетов § Организация контроля текущих операций § Реализация налоговой и учетной политики

Функции казначея § Прогноз финансовых потребностей § Управление денежными средствами § Взаимоотношения с банками (кратко- и долгосрочные кредиты) § Выпуск и управление ценными бумагами § Управление займами § Управление инвестициями в ценные бумаги § Финансовые инструменты § Трастовая деятельность § Управление валютными активами § Хеджирование потерь от изменения § Управление реальными активами § Финансовый анализ, экспертиза и диагностика § Управление инвестициями § Слияния и присоединения

Функции казначея § Прогноз финансовых потребностей § Управление денежными средствами § Взаимоотношения с банками (кратко- и долгосрочные кредиты) § Выпуск и управление ценными бумагами § Управление займами § Управление инвестициями в ценные бумаги § Финансовые инструменты § Трастовая деятельность § Управление валютными активами § Хеджирование потерь от изменения § Управление реальными активами § Финансовый анализ, экспертиза и диагностика § Управление инвестициями § Слияния и присоединения

Сущность, состав финансовых ресурсов и капитала Сущность капитала и его виды Капитал – это деньги, пущенные в оборот и приносящие прибыль от этого оборота. Оборот денег осуществляется путем вложения их в предприятие, передачи в долг, сдачи в наем. В зависимости от источников привлечения капитал бывает собственным и заемным, постоянным и переменным, по направлениям размещения – основным и оборотным, по форме вложения различают предпринимательский и кредитный капитал. Собственный капитал – это стоимость средств, принадлежащих собственникам предприятия. В состав собственного капитала входят: уставный капитал, добавочный вложенный каптал, прочий добавочный капитал, резервный капитал, нераспределенная прибыль.

Сущность, состав финансовых ресурсов и капитала Сущность капитала и его виды Капитал – это деньги, пущенные в оборот и приносящие прибыль от этого оборота. Оборот денег осуществляется путем вложения их в предприятие, передачи в долг, сдачи в наем. В зависимости от источников привлечения капитал бывает собственным и заемным, постоянным и переменным, по направлениям размещения – основным и оборотным, по форме вложения различают предпринимательский и кредитный капитал. Собственный капитал – это стоимость средств, принадлежащих собственникам предприятия. В состав собственного капитала входят: уставный капитал, добавочный вложенный каптал, прочий добавочный капитал, резервный капитал, нераспределенная прибыль.

Сущность, состав финансовых ресурсов и капитала Сущность капитала и его виды Заемный капитал формирует обязательства предприятия. В состав заемных средств относятся: долгосрочные кредиты банков, долгосрочный заемный капитал, краткосрочные кредиты банков, краткосрочные заемные средства, кредиторская задолженность перед поставщиками, прочие кредиторские обязательства. Предпринимательский капитал представляет собой капитал, вложенный в разные предприятия путем прямых и портфельных инвестиций. Такое вложение капитала осуществляется с целью получения прибыли и прав на управление предприятием (акционерным обществом, ООО). Кредитный капитал – это денежный капитал, предоставленный в кредит на условиях возвратности и платности. В отличии от предпринимательского кредитный капитал не вкладывается в предприятие, а передается другому предпринимателю (инвестору) во временное пользование с целью получения процентов. Кредитный капитал выступает как товар и его ценой является процент.

Сущность, состав финансовых ресурсов и капитала Сущность капитала и его виды Заемный капитал формирует обязательства предприятия. В состав заемных средств относятся: долгосрочные кредиты банков, долгосрочный заемный капитал, краткосрочные кредиты банков, краткосрочные заемные средства, кредиторская задолженность перед поставщиками, прочие кредиторские обязательства. Предпринимательский капитал представляет собой капитал, вложенный в разные предприятия путем прямых и портфельных инвестиций. Такое вложение капитала осуществляется с целью получения прибыли и прав на управление предприятием (акционерным обществом, ООО). Кредитный капитал – это денежный капитал, предоставленный в кредит на условиях возвратности и платности. В отличии от предпринимательского кредитный капитал не вкладывается в предприятие, а передается другому предпринимателю (инвестору) во временное пользование с целью получения процентов. Кредитный капитал выступает как товар и его ценой является процент.

Структура капитала организации Капитал – это стоимость, приносящая прибавочную стоимость. Только вложение капитала в хозяйственную деятельность, его инвестирование создают прибыль. Всеобщая формула капитала Д – Т – Д*, где Д – денежные средства, авансированные инвестором; Т – товар (купленные средства производства, рабочая сила и другие элементы производства); Д* – денежные средства, полученные инвестором от продажи продукции и включающие в себя реализованный прибавочный продукт (прибавочную стоимость); Д* – Д – прибавочный продукт (доход инвестора); Д* – Т – выручка от продажи продукции; Д – Т – затраты инвестора на покупку товара.

Структура капитала организации Капитал – это стоимость, приносящая прибавочную стоимость. Только вложение капитала в хозяйственную деятельность, его инвестирование создают прибыль. Всеобщая формула капитала Д – Т – Д*, где Д – денежные средства, авансированные инвестором; Т – товар (купленные средства производства, рабочая сила и другие элементы производства); Д* – денежные средства, полученные инвестором от продажи продукции и включающие в себя реализованный прибавочный продукт (прибавочную стоимость); Д* – Д – прибавочный продукт (доход инвестора); Д* – Т – выручка от продажи продукции; Д – Т – затраты инвестора на покупку товара.

В структуру капитала входят денежные средства, вложенные в основные фонды, нематериальные активы, оборотные фонды, фонды обращения. Основные фонды представляют собой средства труда (здание, оборудование, транспорт и т. д. ), которые многократно используют в хозяйственном процессе, не изменяя при этом свою вещественно-натуральную форму. Денежные средства, авансированные на приобретение основных фондов, называются основными средствами (основной капитал). Нематериальные активы представляют собой вложение денежных средств предприятия (его затраты) в нематериальные объекты, используемые в течение долгосрочного периода в хозяйственной деятельности и приносящие доход. Особенностью нематериальных активов является отсутствие материальновещественной структуры, сложность определения стоимости, неясность при установлении прибыли от их применения.

В структуру капитала входят денежные средства, вложенные в основные фонды, нематериальные активы, оборотные фонды, фонды обращения. Основные фонды представляют собой средства труда (здание, оборудование, транспорт и т. д. ), которые многократно используют в хозяйственном процессе, не изменяя при этом свою вещественно-натуральную форму. Денежные средства, авансированные на приобретение основных фондов, называются основными средствами (основной капитал). Нематериальные активы представляют собой вложение денежных средств предприятия (его затраты) в нематериальные объекты, используемые в течение долгосрочного периода в хозяйственной деятельности и приносящие доход. Особенностью нематериальных активов является отсутствие материальновещественной структуры, сложность определения стоимости, неясность при установлении прибыли от их применения.

Оборотные фонды по вещественному содержанию представляют собой запасы сырья, полуфабрикатов, топлива, тару, расходы будущих периодов, малоценные и быстроизнашивающиеся предметы. Состоят их оборотных производственных фондов и фондов обращения. Кругооборотных средств происходит по схеме Д – Т. . . П. . . Т 1 – Д 1, где Д – денежные средства, авансируемые хозяйствующим субъектом; Т – средства производства; П – производство; Т 1 – готовая продукция; Д 1 – денежные средства, полученные от продажи продукции и включающие в себя реализованный прибавочный продукт. Точки (. . . ) означают, что обращение средств прервано, но процесс их кругооборота продолжается в сфере производства. Уставный капитал представляет собой сумму вкладов учредителей хозяйствующего субъекта для обеспечения его жизнедеятельности. Величина уставного капитала соответствует сумме, зафиксированной в учредительных документах.

Оборотные фонды по вещественному содержанию представляют собой запасы сырья, полуфабрикатов, топлива, тару, расходы будущих периодов, малоценные и быстроизнашивающиеся предметы. Состоят их оборотных производственных фондов и фондов обращения. Кругооборотных средств происходит по схеме Д – Т. . . П. . . Т 1 – Д 1, где Д – денежные средства, авансируемые хозяйствующим субъектом; Т – средства производства; П – производство; Т 1 – готовая продукция; Д 1 – денежные средства, полученные от продажи продукции и включающие в себя реализованный прибавочный продукт. Точки (. . . ) означают, что обращение средств прервано, но процесс их кругооборота продолжается в сфере производства. Уставный капитал представляет собой сумму вкладов учредителей хозяйствующего субъекта для обеспечения его жизнедеятельности. Величина уставного капитала соответствует сумме, зафиксированной в учредительных документах.

Источники финансовых ресурсов Финансовые ресурсы предприятия – это денежные доходы и поступления, находящиеся в распоряжении хозяйствующего субъекта и предназначенные для выполнения финансовых обязательств, осуществления затрат по простому и расширенному воспроизводству и экономическому стимулированию на предприятии Формирование финансовых ресурсов предприятий осуществляется за счет собственных и заемных средств, мобилизации ресурсов на финансовом рынке и поступления денежных средств от финансово-банковской системы в порядке перераспределения. Принципиальное различие между источниками собственных и заемных средств кроется в юридической причине – в случае ликвидации предприятия его владельцы имеют право на ту часть имущества предприятия, которая останется после расчетов с третьими лицами. Основными источниками финансирования являются собственные средства: уставный капитал, прибыль, амортизационные отчисления и др.

Источники финансовых ресурсов Финансовые ресурсы предприятия – это денежные доходы и поступления, находящиеся в распоряжении хозяйствующего субъекта и предназначенные для выполнения финансовых обязательств, осуществления затрат по простому и расширенному воспроизводству и экономическому стимулированию на предприятии Формирование финансовых ресурсов предприятий осуществляется за счет собственных и заемных средств, мобилизации ресурсов на финансовом рынке и поступления денежных средств от финансово-банковской системы в порядке перераспределения. Принципиальное различие между источниками собственных и заемных средств кроется в юридической причине – в случае ликвидации предприятия его владельцы имеют право на ту часть имущества предприятия, которая останется после расчетов с третьими лицами. Основными источниками финансирования являются собственные средства: уставный капитал, прибыль, амортизационные отчисления и др.

– это поступление извне. Они образуются") Внешние источники финансовых ресурсов предприятия (заемные финансовые средства) – это поступление извне. Они образуются за счет мобилизуемых на финансовом рынке и поступающих в порядке перераспределения средств. Ресурсы, мобилизуемые на финансовом рынке, состоят из средств от продажи собственных ценных бумаг (акций, облигаций и другие) и кредитных инвестиций. Финансовые ресурсы, мобилизуемые на финансовом рынке, представлены денежными средствами, полученными от продажи собственных акций, облигаций и других видов ценных бумаг, а также заемными средствами или крупными инвестициями. Они состоят из правовых хозяйственных обязательств перед третьими лицами. Это долгосрочные и краткосрочные кредиты банков, облигационные займы, а также средства других предприятий в виде векселей.

Внешние источники финансовых ресурсов предприятия (заемные финансовые средства) – это поступление извне. Они образуются за счет мобилизуемых на финансовом рынке и поступающих в порядке перераспределения средств. Ресурсы, мобилизуемые на финансовом рынке, состоят из средств от продажи собственных ценных бумаг (акций, облигаций и другие) и кредитных инвестиций. Финансовые ресурсы, мобилизуемые на финансовом рынке, представлены денежными средствами, полученными от продажи собственных акций, облигаций и других видов ценных бумаг, а также заемными средствами или крупными инвестициями. Они состоят из правовых хозяйственных обязательств перед третьими лицами. Это долгосрочные и краткосрочные кредиты банков, облигационные займы, а также средства других предприятий в виде векселей.

Ресурсы, поступающие в порядке перераспределения, состоят из: страховых возмещений по искам; реализации страховых полисов и залоговых свидетельств; финансовых ресурсов, формируемых на паевых началах (долевое участие в текущей и инвестиционной деятельности); дивидендов, процентов по ценным бумагам других эмитентов; финансовых ресурсов, поступающих от союзов, ассоциаций, отраслевых структур; бюджетных ассигнований, субсидий и субвенций. Эти средства передаются предприятию на основе платности и возвратности.

Ресурсы, поступающие в порядке перераспределения, состоят из: страховых возмещений по искам; реализации страховых полисов и залоговых свидетельств; финансовых ресурсов, формируемых на паевых началах (долевое участие в текущей и инвестиционной деятельности); дивидендов, процентов по ценным бумагам других эмитентов; финансовых ресурсов, поступающих от союзов, ассоциаций, отраслевых структур; бюджетных ассигнований, субсидий и субвенций. Эти средства передаются предприятию на основе платности и возвратности.

Уставный капитал представляет собой сумму средств, предоставленных собственниками для обеспечения уставной деятельности предприятия. Содержание категории «уставный капитал» зависит от организационно-правовой формы предприятия: • для государственного предприятия – стоимостная оценка имущества, закрепленного государством за предприятием на праве полного хозяйственного ведения; • для общества с ограниченной ответственностью – сумма долей собственников; • для акционерного общества – совокупная номинальная стоимость акций всех типов.

Уставный капитал представляет собой сумму средств, предоставленных собственниками для обеспечения уставной деятельности предприятия. Содержание категории «уставный капитал» зависит от организационно-правовой формы предприятия: • для государственного предприятия – стоимостная оценка имущества, закрепленного государством за предприятием на праве полного хозяйственного ведения; • для общества с ограниченной ответственностью – сумма долей собственников; • для акционерного общества – совокупная номинальная стоимость акций всех типов.

Уставный капитал формируется при первоначальном инвестировании средств. Его величина объявляется при регистрации предприятия, а любые корректировки размера уставного капитала допускаются лишь в случаях и порядке, предусмотренных действующим законодательством и учредительными документами. Среди внутренних источников финансовых ресурсов важнейшими являются прибыль и амортизационные отчисления. Прибыль предприятия формируется в процессе его производственной деятельности, являясь ее конечным результатом. Амортизационные отчисления представляют собой денежное выражение стоимости износа основных производственных фондов и нематериальных активов. Амортизационные отчисления включаются в себестоимость продукции и затем в составе выручки от реализации продукции возвращаются на расчетный счет предприятия, становясь внутренним источником формирования фондов накопления.

Уставный капитал формируется при первоначальном инвестировании средств. Его величина объявляется при регистрации предприятия, а любые корректировки размера уставного капитала допускаются лишь в случаях и порядке, предусмотренных действующим законодательством и учредительными документами. Среди внутренних источников финансовых ресурсов важнейшими являются прибыль и амортизационные отчисления. Прибыль предприятия формируется в процессе его производственной деятельности, являясь ее конечным результатом. Амортизационные отчисления представляют собой денежное выражение стоимости износа основных производственных фондов и нематериальных активов. Амортизационные отчисления включаются в себестоимость продукции и затем в составе выручки от реализации продукции возвращаются на расчетный счет предприятия, становясь внутренним источником формирования фондов накопления.

Резервный капитал предназначен для возмещения непредвиденных потерь и возможных убытков от хозяйственной деятельности, т. е. является страховым по своей природе. Порядок формирования резервного капитала определяется нормативными документами, регулирующими деятельность предприятия данного типа, а также его уставными документами. Еще один источник внутренних резервов – добавочный капитал – образуется в результате прироста стоимости имущества, выявленной в результате переоценки, получения эмиссионного дохода (от дополнительной эмиссии акций, продажи акций выше номинала), безвозмездного получения ценностей или имущества от других предприятий и лиц (как правило, носят строго целевой характер).

Резервный капитал предназначен для возмещения непредвиденных потерь и возможных убытков от хозяйственной деятельности, т. е. является страховым по своей природе. Порядок формирования резервного капитала определяется нормативными документами, регулирующими деятельность предприятия данного типа, а также его уставными документами. Еще один источник внутренних резервов – добавочный капитал – образуется в результате прироста стоимости имущества, выявленной в результате переоценки, получения эмиссионного дохода (от дополнительной эмиссии акций, продажи акций выше номинала), безвозмездного получения ценностей или имущества от других предприятий и лиц (как правило, носят строго целевой характер).

Специфическим источником средств являются фонды специального назначения и целевого финансирования: безвозмездно полученные ценности, а также безвозвратные и возвратные государственные ассигнования на финансирование непроизводственной деятельности, связанной с содержанием объектов социально-культурного и коммунально-бытового назначения, на финансирование издержек по восстановлению платежеспособности предприятий, находящихся на полном бюджетном финансировании, и др.

Специфическим источником средств являются фонды специального назначения и целевого финансирования: безвозмездно полученные ценности, а также безвозвратные и возвратные государственные ассигнования на финансирование непроизводственной деятельности, связанной с содержанием объектов социально-культурного и коммунально-бытового назначения, на финансирование издержек по восстановлению платежеспособности предприятий, находящихся на полном бюджетном финансировании, и др.

Имущество предприятия

Имущество предприятия

Имущество предприятия Материально – вещественные элементы • Земельные участки • Здания и сооружения • Машины и оборудование • Сырье • Полуфабрикаты • Готовые изделия • Денежные средства Нематериальные элементы • Репутация фирмы и круг постоянных клиентов • Название фирмы и используемые товарные знаки • Навыки руководства и квалификация персонала • Запатентованные способы производства ноу – хау, авторские права • Контракты

Имущество предприятия Материально – вещественные элементы • Земельные участки • Здания и сооружения • Машины и оборудование • Сырье • Полуфабрикаты • Готовые изделия • Денежные средства Нематериальные элементы • Репутация фирмы и круг постоянных клиентов • Название фирмы и используемые товарные знаки • Навыки руководства и квалификация персонала • Запатентованные способы производства ноу – хау, авторские права • Контракты

Основные фонды предприятия – это стоимостное выражение средств труда, которые переносят свою стоимость на продукт частями, по мере износа. v Закон воспроизводства основного капитала стоимость основного капитала, введенная в производство, полностью восстанавливается, обеспечивая возможность технического обновления средств труда.

Основные фонды предприятия – это стоимостное выражение средств труда, которые переносят свою стоимость на продукт частями, по мере износа. v Закон воспроизводства основного капитала стоимость основного капитала, введенная в производство, полностью восстанавливается, обеспечивая возможность технического обновления средств труда.

Производственные Непроизводственные Основные фонды (по секторам экономики)") Классификация Основные фонды (структура по сферам деятельности) Производственные Непроизводственные Основные фонды (по секторам экономики) Отрасли, производящие товары. Отрасли, оказывающие рыночные и нерыночные услуги. Основные фонды Активная часть Пассивная часть

Классификация Основные фонды (структура по сферам деятельности) Производственные Непроизводственные Основные фонды (по секторам экономики) Отрасли, производящие товары. Отрасли, оказывающие рыночные и нерыночные услуги. Основные фонды Активная часть Пассивная часть

1) Здания 2) Сооружения 3) Передаточные") Основные средства (функционально – видовая группировка средств труда) 1) Здания 2) Сооружения 3) Передаточные устройства 4) Машины и оборудование 5) Транспортные средства 6) Инструменты, инвентарь 7) Рабочий скот 8) Продуктивный скот 9) Многолетние насаждения 10) Другое

Основные средства (функционально – видовая группировка средств труда) 1) Здания 2) Сооружения 3) Передаточные устройства 4) Машины и оборудование 5) Транспортные средства 6) Инструменты, инвентарь 7) Рабочий скот 8) Продуктивный скот 9) Многолетние насаждения 10) Другое

Износ основных фондов частичная или полная утрата основными фондами потребительских свойств и стоимости, как в процессе эксплуатации, так и при их бездействии. Износ Физический (потеря технических свойств и характеристик) Моральный (обесценивание действующих основных фондов за счет появления новых более дешевых и более производительных видов)

Износ основных фондов частичная или полная утрата основными фондами потребительских свойств и стоимости, как в процессе эксплуатации, так и при их бездействии. Износ Физический (потеря технических свойств и характеристик) Моральный (обесценивание действующих основных фондов за счет появления новых более дешевых и более производительных видов)

Амортизация основных фондов процесс постоянного перенесения стоимости основных фондов по мере износа на производимую продукцию, превращение ее в денежную форму и накопление финансовых ресурсов в целях последующего воспроизводства основных фондов Амортизационный фонд особый денежный резерв, предназначенный для воспроизводства или расширенного воспроизводства основных фондов.

Амортизация основных фондов процесс постоянного перенесения стоимости основных фондов по мере износа на производимую продукцию, превращение ее в денежную форму и накопление финансовых ресурсов в целях последующего воспроизводства основных фондов Амортизационный фонд особый денежный резерв, предназначенный для воспроизводства или расширенного воспроизводства основных фондов.

/ Т*Ф Н – норма амортизации Ф-") Норма амортизации Н = (Ф – Л) / Т*Ф Н – норма амортизации Ф- первоначальная стоимость данного вида основных средств (руб. ) Т – нормативный срок службы (амортизационный период) Л – ликвидационная стоимость данного вида основных средств (руб. )

Норма амортизации Н = (Ф – Л) / Т*Ф Н – норма амортизации Ф- первоначальная стоимость данного вида основных средств (руб. ) Т – нормативный срок службы (амортизационный период) Л – ликвидационная стоимость данного вида основных средств (руб. )

Производственные ресурсы, их формирование и эффективность использования

Производственные ресурсы, их формирование и эффективность использования

Оборотные средства Производственные оборотные фонды Фонды обращения Производственные запасы Готовая продукция Средства в затратах на производства Денежные средства и расчеты

Оборотные средства Производственные оборотные фонды Фонды обращения Производственные запасы Готовая продукция Средства в затратах на производства Денежные средства и расчеты

Производственные оборотные средства Производственные запасы Средства в затратах на производства Предметы труда Незавершенное производство Средства труда Полуфабрикаты cобственного производства Расходы будущих периодов

Производственные оборотные средства Производственные запасы Средства в затратах на производства Предметы труда Незавершенное производство Средства труда Полуфабрикаты cобственного производства Расходы будущих периодов

Фонды обращений Готовая продукция На складе Отгруженная Денежные средства и расчеты Денежные средства в кассе Денежные средства на счетах Средства в расчетах Дебиторская задолженность

Фонды обращений Готовая продукция На складе Отгруженная Денежные средства и расчеты Денежные средства в кассе Денежные средства на счетах Средства в расчетах Дебиторская задолженность

Источники формирования оборотных средств Источники формирования Собственные Заемные Привлеченные

Источники формирования оборотных средств Источники формирования Собственные Заемные Привлеченные

Источники формирования оборотных средств Основные направления привлечения кредитов Кредитование сезонных запасов сырья, материалов и затрат, связанных с сезонным процессом производства Временное восполнение недостатка собственных оборотных средств Осуществление расчетов и опосредование платежного оборота

Источники формирования оборотных средств Основные направления привлечения кредитов Кредитование сезонных запасов сырья, материалов и затрат, связанных с сезонным процессом производства Временное восполнение недостатка собственных оборотных средств Осуществление расчетов и опосредование платежного оборота

Стадии кругооборота оборотного капитала деньги и сб пк ы т ку за товар ресурсы производство

Стадии кругооборота оборотного капитала деньги и сб пк ы т ку за товар ресурсы производство

Производственные запасы Формы производственных запасов Транспортный запас Подготовительный запас Технологический запас Текущий складской запас Страховой запас

Производственные запасы Формы производственных запасов Транспортный запас Подготовительный запас Технологический запас Текущий складской запас Страховой запас

Норматив оборотных средств в незавершенном производстве определяется по формуле: где: Р - однодневные затраты на производство продукции; Т - длительность производственного цикла в днях; К - коэффициент нарастания затрат.

Норматив оборотных средств в незавершенном производстве определяется по формуле: где: Р - однодневные затраты на производство продукции; Т - длительность производственного цикла в днях; К - коэффициент нарастания затрат.

Затраты в процессе производства Затраты Единовременные затраты Нарастающие затраты

Затраты в процессе производства Затраты Единовременные затраты Нарастающие затраты

Эффективность использования оборотных средств Длительность одного оборота оборотных средств в днях: где С - остатки оборотных средств (средние или на определенную дату); Т - объем товарной продукции; Д - число дней в рассматриваемом периоде. Уменьшение длительности одного оборота свидетельствует об улучшении использования оборотных средств.

Эффективность использования оборотных средств Длительность одного оборота оборотных средств в днях: где С - остатки оборотных средств (средние или на определенную дату); Т - объем товарной продукции; Д - число дней в рассматриваемом периоде. Уменьшение длительности одного оборота свидетельствует об улучшении использования оборотных средств.

Эффективность использования оборотных средств Коэффициент оборачиваемости оборотных средств: Коэффициент загрузки средств в обороте:

Эффективность использования оборотных средств Коэффициент оборачиваемости оборотных средств: Коэффициент загрузки средств в обороте:

Оборотные средства Оборотные производственные фонды Фонды обращения • Производственные запасы • Готовая продукция на складах • Незавершенное производство и полуфабрикаты собственного изготовления • Товары в пути (отгруженная продукция) • Расходы будущих периодов • Денежные средства • Средства в расчетах с потребителями продукции

Оборотные средства Оборотные производственные фонды Фонды обращения • Производственные запасы • Готовая продукция на складах • Незавершенное производство и полуфабрикаты собственного изготовления • Товары в пути (отгруженная продукция) • Расходы будущих периодов • Денежные средства • Средства в расчетах с потребителями продукции

Источники формирования оборотных средств Собственные средства Заемные средства Привлеченные средства

Источники формирования оборотных средств Собственные средства Заемные средства Привлеченные средства

Спасибо за внимание!

Спасибо за внимание!