механизм ФМ.pptx

- Количество слайдов: 58

Финансовый менеджмент 1. Направление 080100 - Экономика Профиль - «Финансы и кредит» Курсовая работа и Экзамен 2. Направление 080200 - Менеджмент Профиль - «Финансовый менеджмент» Курсовая работа и Экзамен 3. Направление 080200 - Менеджмент Профиль - «Физическая культура и спорт» Контрольная работа и Экзамен 4. Направление подготовки: 080100 «Экономика» Профиль подготовки: Экономика предприятий и организаций (туризм и гостинично-ресторанный бизнес) Контрольная работа и Экзамен

Финансовый менеджмент 1. Направление 080100 - Экономика Профиль - «Финансы и кредит» Курсовая работа и Экзамен 2. Направление 080200 - Менеджмент Профиль - «Финансовый менеджмент» Курсовая работа и Экзамен 3. Направление 080200 - Менеджмент Профиль - «Физическая культура и спорт» Контрольная работа и Экзамен 4. Направление подготовки: 080100 «Экономика» Профиль подготовки: Экономика предприятий и организаций (туризм и гостинично-ресторанный бизнес) Контрольная работа и Экзамен

Распределение часов дисциплины «Финансовый менеджмент» Вид занятия Срок обучения - 5 лет, Форма обучения - очная Лекции 34 Практические работы 17 Итого аудиторные занятия 51 Самостоятельная работа 49 Курсовая работа 36 Итого 136 Итоговый контроль Экзамен(тест)

Распределение часов дисциплины «Финансовый менеджмент» Вид занятия Срок обучения - 5 лет, Форма обучения - очная Лекции 34 Практические работы 17 Итого аудиторные занятия 51 Самостоятельная работа 49 Курсовая работа 36 Итого 136 Итоговый контроль Экзамен(тест)

– управление финансовыми") Тема 1. Финансовый менеджмент: сущность, цели, задачи Финансовый менеджмент (financial management) – управление финансовыми операциями, денежными потоками, призванное обеспечить привлечение, поступление необходимых финансовых ресурсов в нужные периоды времени и их рациональное использование в соответствии с намеченными целями, программами, планами, реальными нуждами. Главная цель финансового менеджмента: Обеспечение максимизации благосостояния собственников предприятия в текущем и перспективном периоде.

Тема 1. Финансовый менеджмент: сущность, цели, задачи Финансовый менеджмент (financial management) – управление финансовыми операциями, денежными потоками, призванное обеспечить привлечение, поступление необходимых финансовых ресурсов в нужные периоды времени и их рациональное использование в соответствии с намеченными целями, программами, планами, реальными нуждами. Главная цель финансового менеджмента: Обеспечение максимизации благосостояния собственников предприятия в текущем и перспективном периоде.

инвестиционная политика; 2) управление источниками") Содержание финансового менеджмента раскрывается в четырех направлениях деятельности: 1) инвестиционная политика; 2) управление источниками средств; 3) дивидендная политика; 4) управление доходами и расходами. Финансовый менеджмент как система управления состоит из двух подсистем: 1) управляемая подсистема (объект управления) 2) управляющая подсистема (субъект управления).

Содержание финансового менеджмента раскрывается в четырех направлениях деятельности: 1) инвестиционная политика; 2) управление источниками средств; 3) дивидендная политика; 4) управление доходами и расходами. Финансовый менеджмент как система управления состоит из двух подсистем: 1) управляемая подсистема (объект управления) 2) управляющая подсистема (субъект управления).

Объектом управления является совокупность условий осуществления денежного оборота и движения денежных потоков, кругооборота стоимости, движения финансовых ресурсов и финансовых отношений, возникающих во внутренней и внешней среде предприятия. Поэтому в объект управления включаются следующие элементы: 1) Денежный оборот; 2) Финансовые ресурсы; 3) Кругооборот капитала; 4) Финансовые отношения.

Объектом управления является совокупность условий осуществления денежного оборота и движения денежных потоков, кругооборота стоимости, движения финансовых ресурсов и финансовых отношений, возникающих во внутренней и внешней среде предприятия. Поэтому в объект управления включаются следующие элементы: 1) Денежный оборот; 2) Финансовые ресурсы; 3) Кругооборот капитала; 4) Финансовые отношения.

Субъект управления – совокупность финансовых инструментов, методов, технических средств, а также специалистов, организованных в определенную финансовую структуру, которые осуществляют целенаправленное функционирование объекта управления. Элементами субъекта управления являются: 1) Кадры (подготовленный персонал); 2) Финансовые инструменты и методы; 3) Технические средства управления; 4) Информационное обеспечение.

Субъект управления – совокупность финансовых инструментов, методов, технических средств, а также специалистов, организованных в определенную финансовую структуру, которые осуществляют целенаправленное функционирование объекта управления. Элементами субъекта управления являются: 1) Кадры (подготовленный персонал); 2) Финансовые инструменты и методы; 3) Технические средства управления; 4) Информационное обеспечение.

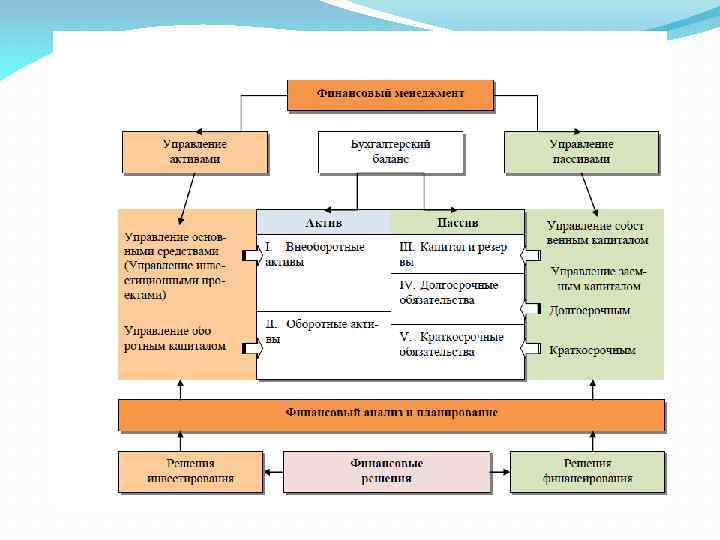

Финансовая дирекция предприятия Обратная связь Объект") ФИНАНСОВЫЙ МЕНЕДЖМЕНТ КАК СИСТЕМА Субъект управления (управляющая подсистема) Финансовая дирекция предприятия Обратная связь Объект управления (управляемая подсистема) Финансовые ресурсы Источники финансовых ресурсов Финансовые отношения Денежные потоки 7

ФИНАНСОВЫЙ МЕНЕДЖМЕНТ КАК СИСТЕМА Субъект управления (управляющая подсистема) Финансовая дирекция предприятия Обратная связь Объект управления (управляемая подсистема) Финансовые ресурсы Источники финансовых ресурсов Финансовые отношения Денежные потоки 7

обеспечение формирования денежных средств в объеме,") К основным задачам финансового менеджмента можно отнести: 1) обеспечение формирования денежных средств в объеме, достаточном для покрытия потребностей предприятия; 2) обеспечение эффективного использования вложенных средств; 3) оптимизацию денежного оборота и расчетной политики предприятия; 4) максимизацию прибыли при допустимом уровне риска с учетом действующей политики налогообложения; 5) обеспечение устойчивого финансового положения предприятия.

К основным задачам финансового менеджмента можно отнести: 1) обеспечение формирования денежных средств в объеме, достаточном для покрытия потребностей предприятия; 2) обеспечение эффективного использования вложенных средств; 3) оптимизацию денежного оборота и расчетной политики предприятия; 4) максимизацию прибыли при допустимом уровне риска с учетом действующей политики налогообложения; 5) обеспечение устойчивого финансового положения предприятия.

— это система взглядов, отражающая понимание явлений и процессов, т.") Концепция (лат. conceptio) — это система взглядов, отражающая понимание явлений и процессов, т. е. с помощью концепции выражается точка зрения на сущность и направления развития исследуемого явления или процесса. В финансовом менеджменте основополагающими являются следующие концепции: 1. концепция денежного потока, 2. концепция временной ценности денежных ресурсов, 3. концепция компромисса между риском и доходностью, 4. концепция стоимости капитала, 5. концепция эффективности рынка капитала, 6. концепция асимметричности информации, 7. концепция агентских отношений, 8. концепция альтернативных затрат, 9. концепция временной неограниченности функционирования хозяйствующего субъекта.

Концепция (лат. conceptio) — это система взглядов, отражающая понимание явлений и процессов, т. е. с помощью концепции выражается точка зрения на сущность и направления развития исследуемого явления или процесса. В финансовом менеджменте основополагающими являются следующие концепции: 1. концепция денежного потока, 2. концепция временной ценности денежных ресурсов, 3. концепция компромисса между риском и доходностью, 4. концепция стоимости капитала, 5. концепция эффективности рынка капитала, 6. концепция асимметричности информации, 7. концепция агентских отношений, 8. концепция альтернативных затрат, 9. концепция временной неограниченности функционирования хозяйствующего субъекта.

Во многом роль финансового менеджера в компании предопределяется типом и структурой бизнеса. В зависимости от этого выделяют три наиболее распространенные в настоящее время функции финансовых директоров: 1) генеральный директор самостоятельно принимает все решения; финансовый директор выполняет задачи главного бухгалтера, учетчика – малый бизнес; 2) финансовый директор является одной из ключевых фигур. Стоимость и позиция компании на рынке складываются уже не только из эффективных продаж и производства, но и из управления финансами – средний бизнес; 3) во главе компании стоит генеральный директор, который несет ответственность за стратегию предприятия, продажи, маркетинг. Однако при этом ни один доллар не может быть потрачен без согласия финансового директора – крупный бизнес.

Во многом роль финансового менеджера в компании предопределяется типом и структурой бизнеса. В зависимости от этого выделяют три наиболее распространенные в настоящее время функции финансовых директоров: 1) генеральный директор самостоятельно принимает все решения; финансовый директор выполняет задачи главного бухгалтера, учетчика – малый бизнес; 2) финансовый директор является одной из ключевых фигур. Стоимость и позиция компании на рынке складываются уже не только из эффективных продаж и производства, но и из управления финансами – средний бизнес; 3) во главе компании стоит генеральный директор, который несет ответственность за стратегию предприятия, продажи, маркетинг. Однако при этом ни один доллар не может быть потрачен без согласия финансового директора – крупный бизнес.

Стандартная оргструктура управления финансовой деятельностью в российской компании Генеральный директор Главный бухгалтер Финансовый директор 12

Стандартная оргструктура управления финансовой деятельностью в российской компании Генеральный директор Главный бухгалтер Финансовый директор 12

Западная модель управления финансами в компании Главный финансовый менеджер Контролер, главный бухгалтер Организация бухгалтерского учета Реализация налоговой и учетной политики 1. Финансовый директор Казначей 2. Вице-президент по финансам Полная ответственность за всю финансовую деятельность предприятия Организация инвестиционной деятельности и финансирование предприятия 13

Западная модель управления финансами в компании Главный финансовый менеджер Контролер, главный бухгалтер Организация бухгалтерского учета Реализация налоговой и учетной политики 1. Финансовый директор Казначей 2. Вице-президент по финансам Полная ответственность за всю финансовую деятельность предприятия Организация инвестиционной деятельности и финансирование предприятия 13

Основные этапы осуществления финансового менеджмента: 1. Стратегическое планирование 2. Оперативное планирование, управление, контроль, координация 3. Финансовая аналитика, статистика и отчетность 4. Стратегический контроль 14

Основные этапы осуществления финансового менеджмента: 1. Стратегическое планирование 2. Оперативное планирование, управление, контроль, координация 3. Финансовая аналитика, статистика и отчетность 4. Стратегический контроль 14

Задача текущей и перспективной деятельности в области управления финансами - максимизация средств предприятия за счет правильного выбора способов финансирования, проведения соответствующей дивидендной политики и минимизации рисков при получении чистой прибыли. Достижение и поддержание финансовой устойчивости – главная задача финансового управления. Ее решение предполагает, что финансовое положение предприятия характеризуется: – высокой платежеспособностью; – ликвидностью баланса; – ликвидностью активов; – кредитоспособностью; – рентабельностью.

Задача текущей и перспективной деятельности в области управления финансами - максимизация средств предприятия за счет правильного выбора способов финансирования, проведения соответствующей дивидендной политики и минимизации рисков при получении чистой прибыли. Достижение и поддержание финансовой устойчивости – главная задача финансового управления. Ее решение предполагает, что финансовое положение предприятия характеризуется: – высокой платежеспособностью; – ликвидностью баланса; – ликвидностью активов; – кредитоспособностью; – рентабельностью.

Информационная среда финансового менеджмента: 1. информация внешнего характера: - информация, формируемая на финансовых рынках; - информация налогового характера; - информация о стоимости ресурсов на различных рынках; - информация о конкурентах; - информационное обеспечение о внешнеэкономической деятельности предприятия. 2. информация внутреннего характера: - финансовая отчетность; - статистическая отчетность; - производственная и текущая отчетность; - данные первичного бухгалтерского учета.

Информационная среда финансового менеджмента: 1. информация внешнего характера: - информация, формируемая на финансовых рынках; - информация налогового характера; - информация о стоимости ресурсов на различных рынках; - информация о конкурентах; - информационное обеспечение о внешнеэкономической деятельности предприятия. 2. информация внутреннего характера: - финансовая отчетность; - статистическая отчетность; - производственная и текущая отчетность; - данные первичного бухгалтерского учета.

") Финансовая информация и ее основные виды В составе финансовой информации различают - законодательную (регулярно-правовую) - это законы, указы, постановления и другие документы. - нормативно-инструктивную (справочную) - ведомственные акты, а также акты органов исполнительной власти, ряда международных организаций, которые регламентируют финансовую деятельность хозяйствующих субъектов. - бухгалтерскую и несистемную информацию. Несистемной финансовой информацией считается общеэкономическая, отраслевая и корпоративная информация, данные аудиторских проверок, сообщения СМИ, неофициальная информация и т. д. 17

Финансовая информация и ее основные виды В составе финансовой информации различают - законодательную (регулярно-правовую) - это законы, указы, постановления и другие документы. - нормативно-инструктивную (справочную) - ведомственные акты, а также акты органов исполнительной власти, ряда международных организаций, которые регламентируют финансовую деятельность хозяйствующих субъектов. - бухгалтерскую и несистемную информацию. Несистемной финансовой информацией считается общеэкономическая, отраслевая и корпоративная информация, данные аудиторских проверок, сообщения СМИ, неофициальная информация и т. д. 17

: - активы организации;") Учетные источники информации включают в себя: Баланс организации (форма № 1): - активы организации; - пассивы организации. Отчет о прибылях и убытках (форма № 2): - доходы организации; - расходы организации. Отчет о движении капитала (форма № 3): - уставный капитал; - добавочный капитал; - резервный капитал; - фонд накопления и социальной сферы; - средства целевого финансирования. Отчет о движении денежных средств (форма № 4): - движение денежных средств основного вида деятельности; - движение денежных средств финансовой деятельности; - движение денежных средств инвестиционной деятельности; Приложение к бухгалтерскому балансу (форма № 5): - движение заемных средств; - состав дебиторской и кредиторской задолженности; - амортизируемое имущество; - организационные расходы; - деловая репутация организации; - прочее.

Учетные источники информации включают в себя: Баланс организации (форма № 1): - активы организации; - пассивы организации. Отчет о прибылях и убытках (форма № 2): - доходы организации; - расходы организации. Отчет о движении капитала (форма № 3): - уставный капитал; - добавочный капитал; - резервный капитал; - фонд накопления и социальной сферы; - средства целевого финансирования. Отчет о движении денежных средств (форма № 4): - движение денежных средств основного вида деятельности; - движение денежных средств финансовой деятельности; - движение денежных средств инвестиционной деятельности; Приложение к бухгалтерскому балансу (форма № 5): - движение заемных средств; - состав дебиторской и кредиторской задолженности; - амортизируемое имущество; - организационные расходы; - деловая репутация организации; - прочее.

21

21

В финансовой структуре компании с целью оптимизации денежных потоков в зависимости от специфики и структуры бизнеса, а также от функций, выполняемых подразделениями, могут быть выделены центры ответственности (ЦО). Центр ответственности – это элемент финансовой структуры компании, который выполняет хозяйственные операции в соответствии со своим бюджетом и обладает для этого необходимыми ресурсами. Бюджет ЦО включает в себя только подконтрольные его руководителю статьи затрат и доходов. В качестве ЦО, как правило, выделяют компанию в целом, ее отдельные структурные подразделения (цеха, отделы, работники) или их группы.

В финансовой структуре компании с целью оптимизации денежных потоков в зависимости от специфики и структуры бизнеса, а также от функций, выполняемых подразделениями, могут быть выделены центры ответственности (ЦО). Центр ответственности – это элемент финансовой структуры компании, который выполняет хозяйственные операции в соответствии со своим бюджетом и обладает для этого необходимыми ресурсами. Бюджет ЦО включает в себя только подконтрольные его руководителю статьи затрат и доходов. В качестве ЦО, как правило, выделяют компанию в целом, ее отдельные структурные подразделения (цеха, отделы, работники) или их группы.

центр нормативных затрат (Цн. З) –") Различают пять основных видов центров ответственности: 1) центр нормативных затрат (Цн. З) – его руководитель отвечает за соблюдение нормативов затрат на производство продукции, работ или услуг (производственные подразделения, отдел закупок); 2) центр управленческих затрат (Цу. З) – его руководитель ответственен за соблюдение уровня расходов, запланированного в бюджете (например, бухгалтерия, административно-хозяйственный отдел (АХО), охрана). Как правило, к Цу. З относятся подразделения, с деятельностью которых связаны косвенные расходы предприятия; 3) центр доходов (ЦД) – обычно в качестве центров доходов выделяются подразделения, реализующие продукцию, работы и услуги. Руководитель центра доходов несет ответственность за размер выручки компании;

Различают пять основных видов центров ответственности: 1) центр нормативных затрат (Цн. З) – его руководитель отвечает за соблюдение нормативов затрат на производство продукции, работ или услуг (производственные подразделения, отдел закупок); 2) центр управленческих затрат (Цу. З) – его руководитель ответственен за соблюдение уровня расходов, запланированного в бюджете (например, бухгалтерия, административно-хозяйственный отдел (АХО), охрана). Как правило, к Цу. З относятся подразделения, с деятельностью которых связаны косвенные расходы предприятия; 3) центр доходов (ЦД) – обычно в качестве центров доходов выделяются подразделения, реализующие продукцию, работы и услуги. Руководитель центра доходов несет ответственность за размер выручки компании;

центр прибыли (ЦП) – его руководитель обладает полномочиями, позволяющими принимать управленческие решения,") 4) центр прибыли (ЦП) – его руководитель обладает полномочиями, позволяющими принимать управленческие решения, от которых зависит прибыль компании. Поскольку в данном случае контроль осуществляется над доходами и расходами, то, как правило, в ЦП выделяют подразделения, реализующие один или несколько проектов; 5) центр инвестиций (ЦИ) – в дополнение к полномочиям и ответственности руководителя ЦП руководитель ЦИ отвечает также за эффективность инвестиций.

4) центр прибыли (ЦП) – его руководитель обладает полномочиями, позволяющими принимать управленческие решения, от которых зависит прибыль компании. Поскольку в данном случае контроль осуществляется над доходами и расходами, то, как правило, в ЦП выделяют подразделения, реализующие один или несколько проектов; 5) центр инвестиций (ЦИ) – в дополнение к полномочиям и ответственности руководителя ЦП руководитель ЦИ отвечает также за эффективность инвестиций.

Тема 2. Основы финансовой математики Процентная ставка — ставка которая характеризует соотношение суммы процента и суммы предоставленного (заимствованного) капитала (выраженное в десятичной дроби или в процентах). Будущая стоимость денег — сумма инвестированных в настоящий момент денежных средств, в которую они превратятся через определенный период времени с учетом определенной ставки процента. Настоящая стоимость денег — сумма будущих денежных средств, приведенных с учетом определенной процентной ставки к настоящему периоду времени.

Тема 2. Основы финансовой математики Процентная ставка — ставка которая характеризует соотношение суммы процента и суммы предоставленного (заимствованного) капитала (выраженное в десятичной дроби или в процентах). Будущая стоимость денег — сумма инвестированных в настоящий момент денежных средств, в которую они превратятся через определенный период времени с учетом определенной ставки процента. Настоящая стоимость денег — сумма будущих денежных средств, приведенных с учетом определенной процентной ставки к настоящему периоду времени.

— процесс приведения настоящей стоимости денег к их будущей стоимости в") Наращение стоимости (компаундинг) — процесс приведения настоящей стоимости денег к их будущей стоимости в определенном периоде путем присоединения к их первоначальной сумме начисленной суммы процентов. Дисконтирование стоимости — процесс приведения будущей стоимости денег к их настоящей стоимости путем изъятия из их будущей суммы соответствующей суммы процентов (называемой «дисконтом» ). Аннуитет (annuity) – ежегодный платеж; ряд или один из ряда равных по сумме платежей, уплачиваемых через равные промежутки времени; равные другу денежные платежи, выплачиваемые через определенные промежутки времени в счет погашения полученного кредита, займа или процентов по нему.

Наращение стоимости (компаундинг) — процесс приведения настоящей стоимости денег к их будущей стоимости в определенном периоде путем присоединения к их первоначальной сумме начисленной суммы процентов. Дисконтирование стоимости — процесс приведения будущей стоимости денег к их настоящей стоимости путем изъятия из их будущей суммы соответствующей суммы процентов (называемой «дисконтом» ). Аннуитет (annuity) – ежегодный платеж; ряд или один из ряда равных по сумме платежей, уплачиваемых через равные промежутки времени; равные другу денежные платежи, выплачиваемые через определенные промежутки времени в счет погашения полученного кредита, займа или процентов по нему.

используется следующая формула: I") При расчете суммы простого процента в процессе наращения стоимости (компаундинга) используется следующая формула: I = P * n *i где: I — сумма процента за обусловленный период времени в целом; Р — первоначальная сумма (стоимость) денежных средств; n — количество интервалов расчета процентных платежей, в общем, периоде времени; i — используемая процентная ставка, выраженная десятичной дробью. В этом случае будущая стоимость вклада (S) с учетом начисленной суммы процента определяется по формуле: S = P + I или S = P × (1 + ni) где: S - будущая стоимость вклада; P - первоначальная сумма (стоимость) денежных средств; I - сумма процента за обусловленный период времени в целом; (1 + ni) – множитель (или коэффициент) наращения суммы простых процентов. Его значение всегда должно быть больше единицы.

При расчете суммы простого процента в процессе наращения стоимости (компаундинга) используется следующая формула: I = P * n *i где: I — сумма процента за обусловленный период времени в целом; Р — первоначальная сумма (стоимость) денежных средств; n — количество интервалов расчета процентных платежей, в общем, периоде времени; i — используемая процентная ставка, выраженная десятичной дробью. В этом случае будущая стоимость вклада (S) с учетом начисленной суммы процента определяется по формуле: S = P + I или S = P × (1 + ni) где: S - будущая стоимость вклада; P - первоначальная сумма (стоимость) денежных средств; I - сумма процента за обусловленный период времени в целом; (1 + ni) – множитель (или коэффициент) наращения суммы простых процентов. Его значение всегда должно быть больше единицы.

в процессе его наращения по сложным") При расчете будущей суммы вклада (стоимости денежных средств) в процессе его наращения по сложным процентам используется следующая формула: где: Sc — будущая стоимость вклада (денежных средств) при его наращении по сложным процентам; P — первоначальная сумма вклада; i — используемая процентная ставка, выраженная десятичной дробью; n — количество интервалов, по которым осуществляется каждый процентный платеж, в общем обусловленном периоде времени.

При расчете будущей суммы вклада (стоимости денежных средств) в процессе его наращения по сложным процентам используется следующая формула: где: Sc — будущая стоимость вклада (денежных средств) при его наращении по сложным процентам; P — первоначальная сумма вклада; i — используемая процентная ставка, выраженная десятичной дробью; n — количество интервалов, по которым осуществляется каждый процентный платеж, в общем обусловленном периоде времени.

) можно рассчитать по формуле: Р=∑(FVn /(1+i)n") Дисконтированную стоимость (настоящую стоимость будущих поступлений (present value)) можно рассчитать по формуле: Р=∑(FVn /(1+i)n где FVn (future value) – стоимость будущих денег; п – количество периодов; i – (interest rate) – ставка дисконтирования.

Дисконтированную стоимость (настоящую стоимость будущих поступлений (present value)) можно рассчитать по формуле: Р=∑(FVn /(1+i)n где FVn (future value) – стоимость будущих денег; п – количество периодов; i – (interest rate) – ставка дисконтирования.

Тема 3. Финансовый механизм предприятия: рычаги и методы Финансовый механизм представляет собой систему действия финансовых рычагов, выражающуюся в организации, планировании и стимулировании использования финансовых ресурсов. В структуру финансового механизма входят пять взаимосвязанных элементов: финансовые методы, финансовые рычаги, правовое, нормативное и информационное обеспечение.

Тема 3. Финансовый механизм предприятия: рычаги и методы Финансовый механизм представляет собой систему действия финансовых рычагов, выражающуюся в организации, планировании и стимулировании использования финансовых ресурсов. В структуру финансового механизма входят пять взаимосвязанных элементов: финансовые методы, финансовые рычаги, правовое, нормативное и информационное обеспечение.

Структура финансового механизма включает 5 элементов: финансовый метод — это способ воздействия финансовых отношений на хозяйственный процесс (налогообложение, страхование, инвестирование, планирование, прогнозирование и т. д. ); финансовый рычаг — это прием действий финансового метода (прибыль, доход, амортизация, арендная плата, курсы валют, процентная ставка, стоимость ценных бумаг и т. д. ); правовое обеспечение (законы, указы, постановления, приказы министерств и другие документы органов управления); нормативное обеспечение (инструкции, нормативы, методические указания и другие документы, выпускаемые Министерством финансов РФ, Министерством по налогам и сборам, Государственным таможенным комитетом РФ и т. д. ); информационное обеспечение (база данных, содержащая правовую и нормативную информацию, рейтинговые агентства, составляющие и публикующие рейтинги предприятий, банков, организаций).

Структура финансового механизма включает 5 элементов: финансовый метод — это способ воздействия финансовых отношений на хозяйственный процесс (налогообложение, страхование, инвестирование, планирование, прогнозирование и т. д. ); финансовый рычаг — это прием действий финансового метода (прибыль, доход, амортизация, арендная плата, курсы валют, процентная ставка, стоимость ценных бумаг и т. д. ); правовое обеспечение (законы, указы, постановления, приказы министерств и другие документы органов управления); нормативное обеспечение (инструкции, нормативы, методические указания и другие документы, выпускаемые Министерством финансов РФ, Министерством по налогам и сборам, Государственным таможенным комитетом РФ и т. д. ); информационное обеспечение (база данных, содержащая правовую и нормативную информацию, рейтинговые агентства, составляющие и публикующие рейтинги предприятий, банков, организаций).

,") Основные показатели финансового менеджмента Существуют следующие базовые показатели финансового менеджмента: - добавленная стоимость (ДС), или стоимость, добавленная обработкой; - брутто-результат эксплуатации инвестиций (БРЭИ); - нетто-результат эксплуатации инвестиций (НРЭИ); - экономическая рентабельность активов (ЭР).

Основные показатели финансового менеджмента Существуют следующие базовые показатели финансового менеджмента: - добавленная стоимость (ДС), или стоимость, добавленная обработкой; - брутто-результат эксплуатации инвестиций (БРЭИ); - нетто-результат эксплуатации инвестиций (НРЭИ); - экономическая рентабельность активов (ЭР).

Добавленная стоимость. С экономической точки зрения – это стоимость, созданная на предприятии за определенный период времени, это вклад каждого экономического субъекта в валовой внутренний продукт как результат общественного производства за определенный период времени. С бухгалтерской точки зрения добавленная стоимость – это разница между произведенной (реализованной) продукцией и затратами (внешними издержками), которые несет фирма.

Добавленная стоимость. С экономической точки зрения – это стоимость, созданная на предприятии за определенный период времени, это вклад каждого экономического субъекта в валовой внутренний продукт как результат общественного производства за определенный период времени. С бухгалтерской точки зрения добавленная стоимость – это разница между произведенной (реализованной) продукцией и затратами (внешними издержками), которые несет фирма.

Брутто-результат эксплуатации инвестиций. С экономической точки зрения – это та часть стоимости, созданной предприятием, которую можно назвать прибавочным продуктом предприятия, содержащим и стоимость потребленных средств труда. С бухгалтерской точки зрения – это добавленная стоимость за вычетом всех затрат (издержек) на труд.

Брутто-результат эксплуатации инвестиций. С экономической точки зрения – это та часть стоимости, созданной предприятием, которую можно назвать прибавочным продуктом предприятия, содержащим и стоимость потребленных средств труда. С бухгалтерской точки зрения – это добавленная стоимость за вычетом всех затрат (издержек) на труд.

Нетто-результат эксплуатации инвестиций. С экономической точки зрения – это прибыль до уплаты процентов за кредит и налогов на прибыль. С бухгалтерской точки зрения – это брутто-результат эксплуатации инвестиций за вычетом затрат на восстановление основных средств предприятия (средств труда). Нетто-результатом эксплуатации инвестиций можно считать балансовую прибыль, восстановленную до нетто -результат эксплуатации инвестиций за счет прибавления процентов за кредит, относимых на себестоимость.

Нетто-результат эксплуатации инвестиций. С экономической точки зрения – это прибыль до уплаты процентов за кредит и налогов на прибыль. С бухгалтерской точки зрения – это брутто-результат эксплуатации инвестиций за вычетом затрат на восстановление основных средств предприятия (средств труда). Нетто-результатом эксплуатации инвестиций можно считать балансовую прибыль, восстановленную до нетто -результат эксплуатации инвестиций за счет прибавления процентов за кредит, относимых на себестоимость.

Экономическая рентабельность активов. С экономической точки зрения – это показатель эффективности функционирования предприятия, позволяющий сопоставлять результат (эффект) с затратами. С бухгалтерской точки зрения – это соотношение нетторезультат эксплуатации инвестиций и актива баланса предприятия или соотношение балансовой прибыли и процентов за кредит, относимых на себестоимость, и актива баланса предприятия.

Экономическая рентабельность активов. С экономической точки зрения – это показатель эффективности функционирования предприятия, позволяющий сопоставлять результат (эффект) с затратами. С бухгалтерской точки зрения – это соотношение нетторезультат эксплуатации инвестиций и актива баланса предприятия или соотношение балансовой прибыли и процентов за кредит, относимых на себестоимость, и актива баланса предприятия.

Балансовая прибыль + проценты по кредитам, выплачиваемые из себестоимости = НРЭИ + затраты на восстановление средств производства = БРЭИ + затраты по оплате труда = ДС ЭР = НРЭИ /Актив *100 = НРЭИ/Оборот*Оборот/Актив*100 ЭР = КМ × КТ где КМ – коммерческая маржа; КТ – коэффициент трансформации

Балансовая прибыль + проценты по кредитам, выплачиваемые из себестоимости = НРЭИ + затраты на восстановление средств производства = БРЭИ + затраты по оплате труда = ДС ЭР = НРЭИ /Актив *100 = НРЭИ/Оборот*Оборот/Актив*100 ЭР = КМ × КТ где КМ – коммерческая маржа; КТ – коэффициент трансформации

Коммерческая маржа с экономической точки зрения показывает рентабельность оборота (выручки от реализации и внереализационных доходов). С бухгалтерской точки зрения коммерческая маржа достаточно просто определяется на основании показателей приложения к балансу предприятия – «Отчет о прибылях и убытках» . Коэффициент трансформации с экономической точки зрения показывает эффективность использования актива предприятия (сколько рублей выручки получается с одного рубля актива). Бухгалтерская отчетность предприятия дает возможность точно определить величину коэффициента трансформации (числитель берем из «Отчета о прибылях и убытках» , знаменатель – из самого баланса предприятия).

Коммерческая маржа с экономической точки зрения показывает рентабельность оборота (выручки от реализации и внереализационных доходов). С бухгалтерской точки зрения коммерческая маржа достаточно просто определяется на основании показателей приложения к балансу предприятия – «Отчет о прибылях и убытках» . Коэффициент трансформации с экономической точки зрения показывает эффективность использования актива предприятия (сколько рублей выручки получается с одного рубля актива). Бухгалтерская отчетность предприятия дает возможность точно определить величину коэффициента трансформации (числитель берем из «Отчета о прибылях и убытках» , знаменатель – из самого баланса предприятия).

Леверидж в приложении к финансовой сфере трактуется как определенный фактор, небольшое") Понятие левериджа (рычага) Леверидж в приложении к финансовой сфере трактуется как определенный фактор, небольшое изменение которого может привести существенному изменению результирующих показателей. В финансовом менеджменте различают следующие виды левериджа: - финансовый; - производственный (операционный); - производственно-финансовый. В финансовом менеджменте существуют две концепции расчета и определения эффекта финансового левериджа.

Понятие левериджа (рычага) Леверидж в приложении к финансовой сфере трактуется как определенный фактор, небольшое изменение которого может привести существенному изменению результирующих показателей. В финансовом менеджменте различают следующие виды левериджа: - финансовый; - производственный (операционный); - производственно-финансовый. В финансовом менеджменте существуют две концепции расчета и определения эффекта финансового левериджа.

Финансовый леверидж характеризует взаимосвязь между изменением чистой прибыли и изменением прибыли до выплаты % и налогов. Производственный леверидж характеризует взаимосвязь структуры себестоимости, объема выпуска и продаж и прибыли. Производственный леверидж показывает изменение прибыли в зависимости от изменения объемов продаж. Производственный леверидж зависит от структуры издержек производства и от соотношения условнопостоянных и условно-переменных затрат в структуре себестоимости. Производственно-финансовый леверидж оценивает совокупное влияние производственного и финансового левериджа. Здесь происходит мультипликация рисков предприятия.

Финансовый леверидж характеризует взаимосвязь между изменением чистой прибыли и изменением прибыли до выплаты % и налогов. Производственный леверидж характеризует взаимосвязь структуры себестоимости, объема выпуска и продаж и прибыли. Производственный леверидж показывает изменение прибыли в зависимости от изменения объемов продаж. Производственный леверидж зависит от структуры издержек производства и от соотношения условнопостоянных и условно-переменных затрат в структуре себестоимости. Производственно-финансовый леверидж оценивает совокупное влияние производственного и финансового левериджа. Здесь происходит мультипликация рисков предприятия.

I. Западноевропейская концепция финансового рычага Эффект финансового левериджа трактуют как приращение к рентабельности собственного капитала, получаемое благодаря использованию заемного капитала. ЭФР = (1 – ставка налога на прибыль) × × (экономическая рентабельность активов – – средняя расчётная ставка процента за кредит) × заёмный капитал / собственный капитал, где ЭФР – эффект финансового рычага. Эффект финансового рычага должен быть равен 30 – 50 % от уровня экономической рентабельности активов.

I. Западноевропейская концепция финансового рычага Эффект финансового левериджа трактуют как приращение к рентабельности собственного капитала, получаемое благодаря использованию заемного капитала. ЭФР = (1 – ставка налога на прибыль) × × (экономическая рентабельность активов – – средняя расчётная ставка процента за кредит) × заёмный капитал / собственный капитал, где ЭФР – эффект финансового рычага. Эффект финансового рычага должен быть равен 30 – 50 % от уровня экономической рентабельности активов.

Приведенная формула расчета эффекта финансового левериджа позволяет выделить в ней три основные составляющие: 1. Налоговый корректор финансового левериджа (1 – ставка налога на прибыль), который показывает, в какой степени проявляется эффект финансового левериджа в связи с различным уровнем налогообложения прибыли. Налоговый корректор финансового левериджа практически не зависит от деятельности предприятия, так как ставка налога на прибыль устанавливается законодательно.

Приведенная формула расчета эффекта финансового левериджа позволяет выделить в ней три основные составляющие: 1. Налоговый корректор финансового левериджа (1 – ставка налога на прибыль), который показывает, в какой степени проявляется эффект финансового левериджа в связи с различным уровнем налогообложения прибыли. Налоговый корректор финансового левериджа практически не зависит от деятельности предприятия, так как ставка налога на прибыль устанавливается законодательно.

,") 2. Дифференциал финансового левериджа (экономическая рентабельность активов – средняя расчетная ставка процента за кредит), который характеризует разницу между коэффициентом валовой рентабельности активов и средним размером процента за кредит. Дифференциал финансового левериджа является главным условием, формирующим положительный эффект финансового левериджа. Этот эффект проявляется только в том случае, если уровень валовой прибыли, генерируемый активами предприятия, превышает средний размер процента за используемый кредит.

2. Дифференциал финансового левериджа (экономическая рентабельность активов – средняя расчетная ставка процента за кредит), который характеризует разницу между коэффициентом валовой рентабельности активов и средним размером процента за кредит. Дифференциал финансового левериджа является главным условием, формирующим положительный эффект финансового левериджа. Этот эффект проявляется только в том случае, если уровень валовой прибыли, генерируемый активами предприятия, превышает средний размер процента за используемый кредит.

, который характеризует сумму заемного капитала, используемого предприятием, в расчете") 3. Плечо финансового левериджа (ЗК/СК), который характеризует сумму заемного капитала, используемого предприятием, в расчете на единицу собственного капитала. Плечо финансового левериджа является тем рычагом (leverage в дословном переводе – рычаг), который вызывает положительный или отрицательный эффект, получаемый за счет соответствующего дифференциала. При положительном значении дифференциала любой прирост плеча финансового левериджа будет вызывать еще больший прирост коэффициента рентабельности собственного капитала, а при отрицательном значении дифференциала прирост плеча финансового левериджа будет приводить к еще большему темпу снижения коэффициента рентабельности собственного капитала.

3. Плечо финансового левериджа (ЗК/СК), который характеризует сумму заемного капитала, используемого предприятием, в расчете на единицу собственного капитала. Плечо финансового левериджа является тем рычагом (leverage в дословном переводе – рычаг), который вызывает положительный или отрицательный эффект, получаемый за счет соответствующего дифференциала. При положительном значении дифференциала любой прирост плеча финансового левериджа будет вызывать еще больший прирост коэффициента рентабельности собственного капитала, а при отрицательном значении дифференциала прирост плеча финансового левериджа будет приводить к еще большему темпу снижения коэффициента рентабельности собственного капитала.

II. Американская концепция расчета финансового рычага Эта концепция рассматривает эффект в виде приращения чистой прибыли на 1 обыкновенную акцию на приращение нетто-результат эксплуатации инвестиций, то есть этот эффект выражает прирост чистой прибыли, полученный за счет приращения нетто-результат эксплуатации инвестиций. ЭФРам = (Прибыль до налогообложения + процент за кредит) / Прибыль до налогообложения

II. Американская концепция расчета финансового рычага Эта концепция рассматривает эффект в виде приращения чистой прибыли на 1 обыкновенную акцию на приращение нетто-результат эксплуатации инвестиций, то есть этот эффект выражает прирост чистой прибыли, полученный за счет приращения нетто-результат эксплуатации инвестиций. ЭФРам = (Прибыль до налогообложения + процент за кредит) / Прибыль до налогообложения

Эта формула показывает степень финансового риска, возникающего в связи с использованием заемного капитала, поэтому чем больше сила воздействия финансового левериджа, тем больше финансовый риск, связанный с данным предприятием: а) для банкира – возрастает риск невозмещения кредита; б) для инвестора – возрастает риск падения дивиденда и курса акций. Таким образом, первая концепция расчета эффекта позволяет определить безопасную величину и условия кредита, вторая концепция позволяет определить степень финансового риска, и используется для расчета совокупного риска предприятия.

Эта формула показывает степень финансового риска, возникающего в связи с использованием заемного капитала, поэтому чем больше сила воздействия финансового левериджа, тем больше финансовый риск, связанный с данным предприятием: а) для банкира – возрастает риск невозмещения кредита; б) для инвестора – возрастает риск падения дивиденда и курса акций. Таким образом, первая концепция расчета эффекта позволяет определить безопасную величину и условия кредита, вторая концепция позволяет определить степень финансового риска, и используется для расчета совокупного риска предприятия.

Операционный рычаг – показывает на сколько процентов изменится прибыль от продаж при изменении выручки от продаж на 1 %. Необходимым условием применения механизма операционного рычага является использование маржинального метода, основанного на подразделении затрат предприятия на постоянные и переменные. Чем ниже удельный вес постоянных затрат в общей сумме затрат предприятия, тем в большей степени изменяется величина прибыли по отношению к темпам изменения выручки предприятия.

Операционный рычаг – показывает на сколько процентов изменится прибыль от продаж при изменении выручки от продаж на 1 %. Необходимым условием применения механизма операционного рычага является использование маржинального метода, основанного на подразделении затрат предприятия на постоянные и переменные. Чем ниже удельный вес постоянных затрат в общей сумме затрат предприятия, тем в большей степени изменяется величина прибыли по отношению к темпам изменения выручки предприятия.

Операционный рычаг следующей формулы: определяется с помощью ЭОР= валовая прибыль/прибыль от продаж= = (прибыль от продаж +постоянные расходы)/ прибыль от продаж Найденное значение эффекта операционного рычага в дальнейшем используется для прогнозирования изменения прибыли в зависимости от изменения выручки предприятия.

Операционный рычаг следующей формулы: определяется с помощью ЭОР= валовая прибыль/прибыль от продаж= = (прибыль от продаж +постоянные расходы)/ прибыль от продаж Найденное значение эффекта операционного рычага в дальнейшем используется для прогнозирования изменения прибыли в зависимости от изменения выручки предприятия.

Понятие совокупного рычага связано с двумя видами рисков, которые") Сопряженный эффект (эффект совокупного рычага) Понятие совокупного рычага связано с двумя видами рисков, которые генерирует практически любое предприятие, то есть с риском предпринимательским (деловым) и риском финансовым, связанным со структурой источников финансирования. Предпринимательский риск связан с конкретным бизнесом предприятия, гибкостью экономической стратегии, позволяющей нивелировать отрицательное влияние высокого уровня условнопостоянных затрат и использовать его как рычаг для приращения прибыли от продаж. Финансовый риск опирается на структуру капитала и связан с неустойчивостью финансовых условий кредитования, колебаниями экономической рентабельности, возникающими желаниями владельцев предприятия на использование (выплату) всей чистой прибыли на дивиденды, а также зачастую финансовый риск обусловлен условиями налогообложения предприятия.

Сопряженный эффект (эффект совокупного рычага) Понятие совокупного рычага связано с двумя видами рисков, которые генерирует практически любое предприятие, то есть с риском предпринимательским (деловым) и риском финансовым, связанным со структурой источников финансирования. Предпринимательский риск связан с конкретным бизнесом предприятия, гибкостью экономической стратегии, позволяющей нивелировать отрицательное влияние высокого уровня условнопостоянных затрат и использовать его как рычаг для приращения прибыли от продаж. Финансовый риск опирается на структуру капитала и связан с неустойчивостью финансовых условий кредитования, колебаниями экономической рентабельности, возникающими желаниями владельцев предприятия на использование (выплату) всей чистой прибыли на дивиденды, а также зачастую финансовый риск обусловлен условиями налогообложения предприятия.

Совокупный риск – риск, связанный с возможным недостатком средств, необходимых для покрытия текущих расходов и расходов по обслуживанию внешних источников финансирования. Уровень совокупного риска показывает, на сколько процент изменится чистая прибыль предприятия на 1 акцию при изменении объема продаж на 1 %. То есть уровень совокупного риска может быть определен как произведение эффекта финансового левериджа, рассчитанного по американской концепции, и эффекта операционного левериджа. ЭКР = ЭФРам × ЭОР, где ЭКР – эффект производственно-финансового рычага

Совокупный риск – риск, связанный с возможным недостатком средств, необходимых для покрытия текущих расходов и расходов по обслуживанию внешних источников финансирования. Уровень совокупного риска показывает, на сколько процент изменится чистая прибыль предприятия на 1 акцию при изменении объема продаж на 1 %. То есть уровень совокупного риска может быть определен как произведение эффекта финансового левериджа, рассчитанного по американской концепции, и эффекта операционного левериджа. ЭКР = ЭФРам × ЭОР, где ЭКР – эффект производственно-финансового рычага

Показатель А Б В Г Сумма капитала, тыс. руб. 60 90 120 150 Собственный капитал, тыс. руб. 60 60 Рентабельность активов, % 20 20 Проценты за кредит, % 19 19 Премия за риск, % 0 0 1 1, 5 Прибыль от продаж, тыс. руб. 12 18 24 30 20 20 Заемный капитал, тыс. руб. Проценты к уплате, тыс. руб. Прибыль до налогообложения, тыс. руб. Ставка налога на прибыль, % Сумма налога на прибыль, тыс. руб. Чистая прибыль, тыс. руб. Эффект финансового рычага, % Рентабельность собственного капитала, %

Показатель А Б В Г Сумма капитала, тыс. руб. 60 90 120 150 Собственный капитал, тыс. руб. 60 60 Рентабельность активов, % 20 20 Проценты за кредит, % 19 19 Премия за риск, % 0 0 1 1, 5 Прибыль от продаж, тыс. руб. 12 18 24 30 20 20 Заемный капитал, тыс. руб. Проценты к уплате, тыс. руб. Прибыль до налогообложения, тыс. руб. Ставка налога на прибыль, % Сумма налога на прибыль, тыс. руб. Чистая прибыль, тыс. руб. Эффект финансового рычага, % Рентабельность собственного капитала, %

Показатель А Б В Г Сумма капитала, тыс. руб. 60 90 120 150 Собственный капитал, тыс. руб. 60 60 Заемный капитал, тыс. руб. 0 30 60 90 Рентабельность активов, % 20 20 Проценты за кредит, % 19 19 Премия за риск, % 0 0 1 1, 5 Прибыль от продаж, тыс. руб. 12 18 24 30 Проценты к уплате, тыс. руб. 0 5, 7 12, 0 18, 45 Прибыль до налогообложения, тыс. руб. 12, 0 12, 3 12, 0 11, 55 Ставка налога на прибыль, % 20 20 Сумма налога на прибыль, тыс. руб. 2, 4 2, 5 2, 4 2, 3 Чистая прибыль, тыс. руб. 9, 6 9, 8 9, 6 9, 2 Эффект финансового рычага, % 0, 0 0, 4 0, 0 -0, 6 Рентабельность собственного капитала, % 16, 0 16, 4 16, 0 15, 4

Показатель А Б В Г Сумма капитала, тыс. руб. 60 90 120 150 Собственный капитал, тыс. руб. 60 60 Заемный капитал, тыс. руб. 0 30 60 90 Рентабельность активов, % 20 20 Проценты за кредит, % 19 19 Премия за риск, % 0 0 1 1, 5 Прибыль от продаж, тыс. руб. 12 18 24 30 Проценты к уплате, тыс. руб. 0 5, 7 12, 0 18, 45 Прибыль до налогообложения, тыс. руб. 12, 0 12, 3 12, 0 11, 55 Ставка налога на прибыль, % 20 20 Сумма налога на прибыль, тыс. руб. 2, 4 2, 5 2, 4 2, 3 Чистая прибыль, тыс. руб. 9, 6 9, 8 9, 6 9, 2 Эффект финансового рычага, % 0, 0 0, 4 0, 0 -0, 6 Рентабельность собственного капитала, % 16, 0 16, 4 16, 0 15, 4

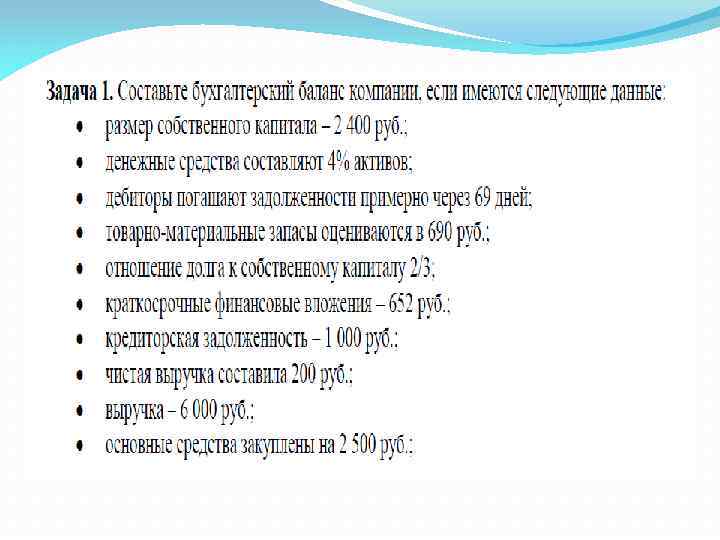

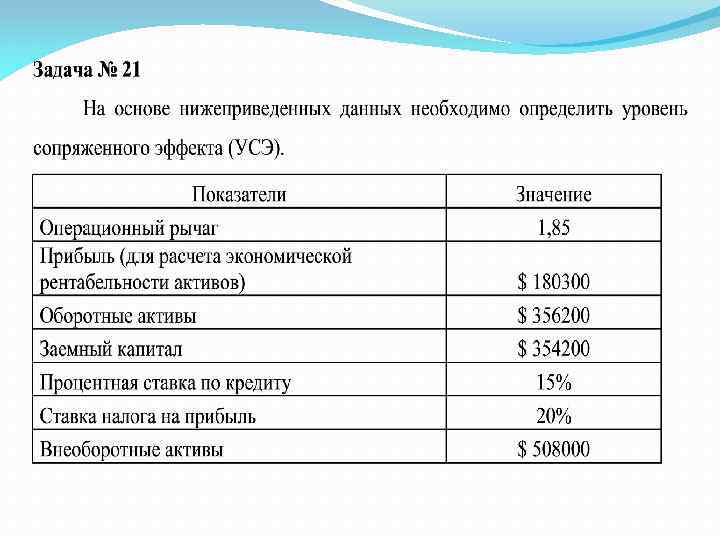

. Показатели Эффект финансового рычага") На основе нижеприведенных данных необходимо определить уровень сопряженного эффекта (УСЭ). Показатели Эффект финансового рычага Прибыль от продаж Переменные затраты на ед. продукции Выручка от реализации Цена ед. продукции Значение 3, 45 % $ 650000 $ 420 $ 1445000 $ 1000

На основе нижеприведенных данных необходимо определить уровень сопряженного эффекта (УСЭ). Показатели Эффект финансового рычага Прибыль от продаж Переменные затраты на ед. продукции Выручка от реализации Цена ед. продукции Значение 3, 45 % $ 650000 $ 420 $ 1445000 $ 1000

*(ЭР - СК)*ЗК/СК ЭР= Прибыль/ Активы = Оборотные активы + внеоборотные активы") УСЭ= СВОР*СВФР=(1 -СН)*(ЭР - СК)*ЗК/СК ЭР= Прибыль/ Активы = Оборотные активы + внеоборотные активы СК = А-ЗК

УСЭ= СВОР*СВФР=(1 -СН)*(ЭР - СК)*ЗК/СК ЭР= Прибыль/ Активы = Оборотные активы + внеоборотные активы СК = А-ЗК

Активы = 356200+ 508 000= 864200 Экономическая рентабельность = 180300/864200=20, 86% Собственный капитал =активы - заемный капитал =864 200 -354 200=510 000 Эффект финансового рычага = (1 -0, 2)*(20, 86 -15)* 354200/510000= 3, 2558 Уровень сопряженного эффекта (УСЭ) = эффект операционного рычага* эффект финансового рычага = 1, 85*3, 2558 = 6, 02%

Активы = 356200+ 508 000= 864200 Экономическая рентабельность = 180300/864200=20, 86% Собственный капитал =активы - заемный капитал =864 200 -354 200=510 000 Эффект финансового рычага = (1 -0, 2)*(20, 86 -15)* 354200/510000= 3, 2558 Уровень сопряженного эффекта (УСЭ) = эффект операционного рычага* эффект финансового рычага = 1, 85*3, 2558 = 6, 02%

На основе нижеприведенных данных необходимо определить: Коэффициент автономии Плечо финансового рычага Дифференциал финансового рычага Показатели Значение Прибыль (для расчета экономической рентабельности активов) $ 340000 Оборотные активы $ 450000 Внеоборотные активы $ 850000 Процентная ставка по кредиту 20% Доля заемного капитала 45%

На основе нижеприведенных данных необходимо определить: Коэффициент автономии Плечо финансового рычага Дифференциал финансового рычага Показатели Значение Прибыль (для расчета экономической рентабельности активов) $ 340000 Оборотные активы $ 450000 Внеоборотные активы $ 850000 Процентная ставка по кредиту 20% Доля заемного капитала 45%

1. Коэффициент автономии = 100 -45= 55% Активы 450000+85000= 1300 000 Собственный капитал = 1300 000 *55% = 715 000 Заемный капитал = 1300 000 - 715 000 = 585 000 2. Плечо финансового рычага = заемный капитал/ собственный капитал = 585 000/ 715 000 = 0, 82 3. Дифференциал финансового рычага = (экономическая рентабельность - Процентная ставка по кредиту)= 26, 1 -20 = 6, 1% Экономическая рентабельность = 340000/1300000 = 26, 1%

1. Коэффициент автономии = 100 -45= 55% Активы 450000+85000= 1300 000 Собственный капитал = 1300 000 *55% = 715 000 Заемный капитал = 1300 000 - 715 000 = 585 000 2. Плечо финансового рычага = заемный капитал/ собственный капитал = 585 000/ 715 000 = 0, 82 3. Дифференциал финансового рычага = (экономическая рентабельность - Процентная ставка по кредиту)= 26, 1 -20 = 6, 1% Экономическая рентабельность = 340000/1300000 = 26, 1%