Финансовые рынки и институты.pptx

- Количество слайдов: 35

Финансовые рынки и институты Организация, инструменты и тенденции развития финансовых рынков Лекция 1

Финансовые рынки и институты Организация, инструменты и тенденции развития финансовых рынков Лекция 1

Структурная организация финансовых рынков v Первое упоминание финансовых рынков появился в 1963 году, как синоним рынка капиталов. v В Директиве 2004/39/ЕС «О рынках финансовых инструментов» перечисляются финансовые рынки, регулируемые рынки, рынки ценных бумаг, денежные рынки, рынки деривативов, валютные рынки и т. д. v В российском законодательстве под финансовыми рынками понимаются рынки ценных бумаг, банковских услуг и производных финансовых инструментов

Структурная организация финансовых рынков v Первое упоминание финансовых рынков появился в 1963 году, как синоним рынка капиталов. v В Директиве 2004/39/ЕС «О рынках финансовых инструментов» перечисляются финансовые рынки, регулируемые рынки, рынки ценных бумаг, денежные рынки, рынки деривативов, валютные рынки и т. д. v В российском законодательстве под финансовыми рынками понимаются рынки ценных бумаг, банковских услуг и производных финансовых инструментов

финансовых ресурсов v. Распределение финансовых между субъектами рынка v.") Функции финансового рынка v. Мобилизация (привлечение)финансовых ресурсов v. Распределение финансовых между субъектами рынка v. Перераспределение стоимости рыночных ценностей (финансовых инструментов) на финансовых рынках v. Предоставление финансовых услуг Финансовые рынки – совокупность институтов, связанных с мобилизацией и перемещением денежного капитала

Функции финансового рынка v. Мобилизация (привлечение)финансовых ресурсов v. Распределение финансовых между субъектами рынка v. Перераспределение стоимости рыночных ценностей (финансовых инструментов) на финансовых рынках v. Предоставление финансовых услуг Финансовые рынки – совокупность институтов, связанных с мобилизацией и перемещением денежного капитала

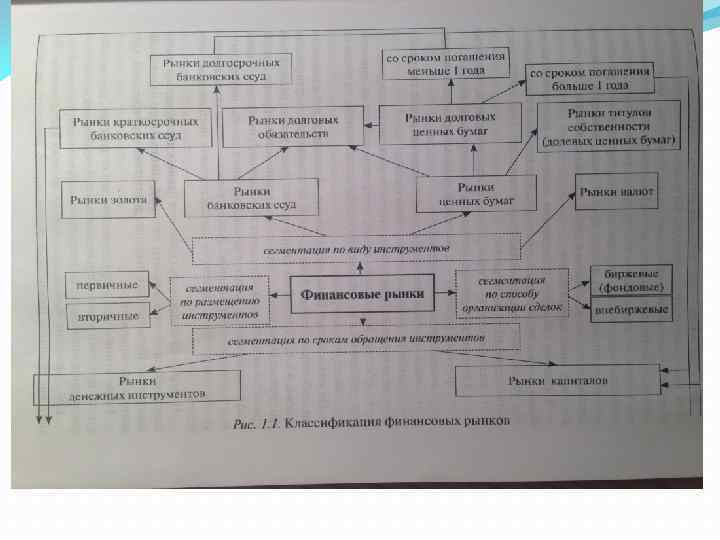

Классификация финансовых рынков v. Рынки капиталов. Делятся на рынки акций и рынки облигаций v. Рынки товаров v. Денежные рынки v. Деривативные рынки v. Фьючерсные рынки v. Страховые рынки v. Валютные рынки v. Рынки золота

Классификация финансовых рынков v. Рынки капиталов. Делятся на рынки акций и рынки облигаций v. Рынки товаров v. Денежные рынки v. Деривативные рынки v. Фьючерсные рынки v. Страховые рынки v. Валютные рынки v. Рынки золота

Рынок ценных бумаг История появления ценных бумаг v Зарождение в 14 -15 веке. v Первая форма обмен одной денежной единицы на другую. v Первая ценная бумага – вексель. Италия -12 век. Первый образец векселя – 1157 год! Вексель служил для оформления сделки размена валют и перевода в другое географическое место. v Первые облигации – 13 век, Венеция. v Торги на бирже ценными бумагами в Антверпене, 16 век. v Возникновение АО – 17 век, Европа v Выпуск консолей в Великобритании, 1750 год. v Появление чеков в Великобритании и Голландии, 16 -17 век v Первые ценные бумаги в России появились в 1769 году. Размещен первый российский государственный внешний заем в Голландии.

Рынок ценных бумаг История появления ценных бумаг v Зарождение в 14 -15 веке. v Первая форма обмен одной денежной единицы на другую. v Первая ценная бумага – вексель. Италия -12 век. Первый образец векселя – 1157 год! Вексель служил для оформления сделки размена валют и перевода в другое географическое место. v Первые облигации – 13 век, Венеция. v Торги на бирже ценными бумагами в Антверпене, 16 век. v Возникновение АО – 17 век, Европа v Выпуск консолей в Великобритании, 1750 год. v Появление чеков в Великобритании и Голландии, 16 -17 век v Первые ценные бумаги в России появились в 1769 году. Размещен первый российский государственный внешний заем в Голландии.

Вексель 11. 03. 1997 ФЗ «О переводном и простом векселе» 1988 Конвенция ООН « О международных переводных векселях и международных простых векселях» Векселя: простые (соло) и переводные (тратта). Вексель – письменное, денежное, обращающееся, срочное, абстрактное, безусловное обязательство

Вексель 11. 03. 1997 ФЗ «О переводном и простом векселе» 1988 Конвенция ООН « О международных переводных векселях и международных простых векселях» Векселя: простые (соло) и переводные (тратта). Вексель – письменное, денежное, обращающееся, срочное, абстрактное, безусловное обязательство

Обязательные реквизиты векселя v. Вексельная метка v. Вексельная сумма v. Наименование и адрес плательщика v. Срок платежа: по предъявлении, во столько-то времени от предъявления, во столько- то времени от составления векселя, на определенный день v. Дата и место составления векселя v. Наименование получателя платежа v. Место платежа v. Подпись векселедателя

Обязательные реквизиты векселя v. Вексельная метка v. Вексельная сумма v. Наименование и адрес плательщика v. Срок платежа: по предъявлении, во столько-то времени от предъявления, во столько- то времени от составления векселя, на определенный день v. Дата и место составления векселя v. Наименование получателя платежа v. Место платежа v. Подпись векселедателя

Характеристики векселя v. Индоссамент – передаточная надпись v. Аваль – поручительство по векселю v. Аллонж – добавочный лист к векселю v. Акцепт – платеж по векселю

Характеристики векселя v. Индоссамент – передаточная надпись v. Аваль – поручительство по векселю v. Аллонж – добавочный лист к векселю v. Акцепт – платеж по векселю

Акции Акция от латинских слов activus, actum – деятельный, действовать, быть. ФЗ «О рынке ценных бумаг» . Акция - эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации. Акция является именной ценной бумагой

Акции Акция от латинских слов activus, actum – деятельный, действовать, быть. ФЗ «О рынке ценных бумаг» . Акция - эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации. Акция является именной ценной бумагой

Виды акций Обыкновенные Привилегированные Размещенные – это выпущенные и уже оплаченные акции Объявленные – это дополнительные акции, которые в будущем можно разместить

Виды акций Обыкновенные Привилегированные Размещенные – это выпущенные и уже оплаченные акции Объявленные – это дополнительные акции, которые в будущем можно разместить

Именная принадлежность Обязательные реквизиты акций") Характеристики акции Бессрочность Эмиссионность Бездокументарность (электронная форма) Именная принадлежность Обязательные реквизиты акций

Характеристики акции Бессрочность Эмиссионность Бездокументарность (электронная форма) Именная принадлежность Обязательные реквизиты акций

Обязательные реквизиты акций v. Наименование акционерного общества и его юридический адрес v. Вид акции v. Номинальная стоимость v. Размер УК v. Количество выпускаемых акций в данной эмиссии v. Сведения о дивидендах v. Сведения о порядке регистрации

Обязательные реквизиты акций v. Наименование акционерного общества и его юридический адрес v. Вид акции v. Номинальная стоимость v. Размер УК v. Количество выпускаемых акций в данной эмиссии v. Сведения о дивидендах v. Сведения о порядке регистрации

цена – это оценка акций при определении величины УК") Цены акций v. Номинальная (нарицательная) цена – это оценка акций при определении величины УК в момент его создания v. Эмиссионная цена – это цена, по которой акция продается на первичном рынке v. Рыночная цена (курс акций) – по которой акция обращается на вторичном рынке v. Капитализация компании – это ее стоимость , рассчитываемая как произведение рыночной цены на число выпущенных акций

Цены акций v. Номинальная (нарицательная) цена – это оценка акций при определении величины УК в момент его создания v. Эмиссионная цена – это цена, по которой акция продается на первичном рынке v. Рыночная цена (курс акций) – по которой акция обращается на вторичном рынке v. Капитализация компании – это ее стоимость , рассчитываемая как произведение рыночной цены на число выпущенных акций

Показатели акционерного капитала Индикаторы акционерного капитала : дивидендный доход, EPS, отношение цены к прибыли, дивидендное покрытие используются для оценки возврата инвестиций. Поступления акционерам идут в виде дивидендов полученных и/или прироста капитала от увеличения рыночной стоимости акции. Компания сможет привлечь средства, если только инвесторы посчитают что возврат вложений их удовлетворит в соотношении с рисками. Информация касательно рыночных цен и выплат доступна на публикуемых биржами показателях. Cum dividend или cum div значит , акции приобретаются с правом на следующий дивидендный платеж. Cum dividend или ex div значит , что акции приобретаются без права на следующий дивидендный платеж. Соотношение cum div и ex div: Рыночная стоимость за акцию (ex div) = рыночная стоимость за акцию (cum div) – ожидаемый дивидендный платеж за акцию.

Показатели акционерного капитала Индикаторы акционерного капитала : дивидендный доход, EPS, отношение цены к прибыли, дивидендное покрытие используются для оценки возврата инвестиций. Поступления акционерам идут в виде дивидендов полученных и/или прироста капитала от увеличения рыночной стоимости акции. Компания сможет привлечь средства, если только инвесторы посчитают что возврат вложений их удовлетворит в соотношении с рисками. Информация касательно рыночных цен и выплат доступна на публикуемых биржами показателях. Cum dividend или cum div значит , акции приобретаются с правом на следующий дивидендный платеж. Cum dividend или ex div значит , что акции приобретаются без права на следующий дивидендный платеж. Соотношение cum div и ex div: Рыночная стоимость за акцию (ex div) = рыночная стоимость за акцию (cum div) – ожидаемый дивидендный платеж за акцию.

EPS рассчитывается делением чистой прибыли на обыкновенные акции или убытка на средневзвешенное число обыкновенных акций. Следует иметь ввиду, что: EPS это показатель основывающийся на данных за прошлый период и легко манипулируется изменениями в учетной политики, слияниями и поглощениями

EPS рассчитывается делением чистой прибыли на обыкновенные акции или убытка на средневзвешенное число обыкновенных акций. Следует иметь ввиду, что: EPS это показатель основывающийся на данных за прошлый период и легко манипулируется изменениями в учетной политики, слияниями и поглощениями

v. Индекс голубых фишек v. Индекс ММВБ v. Индекс РТС") Индексы МБ (московской биржи) v. Индекс голубых фишек v. Индекс ММВБ v. Индекс РТС v. Индекс широкого рынка v. Индекс второго эшелона v. Free float – доля акций, которая находится в свободном обращении на организованном рынке

Индексы МБ (московской биржи) v. Индекс голубых фишек v. Индекс ММВБ v. Индекс РТС v. Индекс широкого рынка v. Индекс второго эшелона v. Free float – доля акций, которая находится в свободном обращении на организованном рынке

Фондовый рынок МБ v Сектор "Основной рынок" Московской Биржи включает в себя два крупных рынка, которые условно можно разделить по технологиям и видам допущенных к торгам инструментов: v Рынок акционерного капитала (Рынок Т+). На рынке ведутся торги акциями, депозитарными расписками, инвестиционными паями, ИСУ, ETF. Также проводятся торги ОФЗ, региональными и корпоративными облигациями. Рынок Т+ создан на основе технологии торгов с центральным контрагентом, частичным обеспечением и отложенным исполнением. Расчеты в Режиме основных торгов Т+ ("стакан Т+2") осуществляются на второй день с момента заключения сделки (расчетный цикл - Т+2). v Рынок долгового капитала (Рынок Т 0). На рынке ведутся торги ОФЗ, корпоративными (в т. ч. биржевыми), региональными и муниципальными облигациями. Рынок Т 0 создан на основе технологии торгов с центральным контрагентом и полным (100%) предварительным обеспечением. Расчеты в Режиме основных торгов ("стакан Т 0") осуществляются в день заключения сделки (расчетный цикл Т+0). v Сектор Classica – классический адресный рынок акций, без 100% предварительного депонирования бумаг и возможностью расчетов по сделкам в долларах США.

Фондовый рынок МБ v Сектор "Основной рынок" Московской Биржи включает в себя два крупных рынка, которые условно можно разделить по технологиям и видам допущенных к торгам инструментов: v Рынок акционерного капитала (Рынок Т+). На рынке ведутся торги акциями, депозитарными расписками, инвестиционными паями, ИСУ, ETF. Также проводятся торги ОФЗ, региональными и корпоративными облигациями. Рынок Т+ создан на основе технологии торгов с центральным контрагентом, частичным обеспечением и отложенным исполнением. Расчеты в Режиме основных торгов Т+ ("стакан Т+2") осуществляются на второй день с момента заключения сделки (расчетный цикл - Т+2). v Рынок долгового капитала (Рынок Т 0). На рынке ведутся торги ОФЗ, корпоративными (в т. ч. биржевыми), региональными и муниципальными облигациями. Рынок Т 0 создан на основе технологии торгов с центральным контрагентом и полным (100%) предварительным обеспечением. Расчеты в Режиме основных торгов ("стакан Т 0") осуществляются в день заключения сделки (расчетный цикл Т+0). v Сектор Classica – классический адресный рынок акций, без 100% предварительного депонирования бумаг и возможностью расчетов по сделкам в долларах США.

Облигации v. Облигации - это финансовые инструменты, обеспечением которых является актив v. Облигации – это долговые финансовые инструменты, которые эмитируются корпорацией или государством v. Облигации – это финансовые инструменты с фиксированной доходностью

Облигации v. Облигации - это финансовые инструменты, обеспечением которых является актив v. Облигации – это долговые финансовые инструменты, которые эмитируются корпорацией или государством v. Облигации – это финансовые инструменты с фиксированной доходностью

Облигация - эмиссионная ценная бумага, закрепляющая право ее владельца на получение от эмитента облигации в предусмотренный в ней срок ее номинальной стоимости или иного имущественного эквивалента. Облигация может также предусматривать право ее владельца на получение фиксированного в ней процента от номинальной стоимости облигации либо иные имущественные права. Доходом по облигации являются процент и/или дисконт.

Облигация - эмиссионная ценная бумага, закрепляющая право ее владельца на получение от эмитента облигации в предусмотренный в ней срок ее номинальной стоимости или иного имущественного эквивалента. Облигация может также предусматривать право ее владельца на получение фиксированного в ней процента от номинальной стоимости облигации либо иные имущественные права. Доходом по облигации являются процент и/или дисконт.

Характеристики облигаций v. Срочность v. Эмиссионность v. Документарность или бездокументарность v. Облигация бывает предъявительской и именной v. Купон – доход по облигации v. Цена отсечения – цена первой продажи облигации

Характеристики облигаций v. Срочность v. Эмиссионность v. Документарность или бездокументарность v. Облигация бывает предъявительской и именной v. Купон – доход по облигации v. Цена отсечения – цена первой продажи облигации

Различия между акцией и облигацией v. Облигация – инструмент заемного капитала, акция – собственного v. Эмитентами облигации могут быть любые организации и органы власти, а акции – только АО v. Облигация – срочная ценная бумага, акция бессрочная v. При погашении облигации обязательно выплата ее номинальной стоимости, а по акциям нет

Различия между акцией и облигацией v. Облигация – инструмент заемного капитала, акция – собственного v. Эмитентами облигации могут быть любые организации и органы власти, а акции – только АО v. Облигация – срочная ценная бумага, акция бессрочная v. При погашении облигации обязательно выплата ее номинальной стоимости, а по акциям нет

v Более длительные") Преимущества выпуска облигаций Диверсификация ресурсной базы (снижается зависимость от одного банка-кредитора) v Более длительные сроки привлечения ресурсов v Как правило, более низкая стоимость заимствований за счет участия широкого круга инвесторов v Формирование кредитной истории эмитента на открытом рынке, что в дальнейшем позволит получить кредитный рейтинг и откроет доступ на международный финансовый рынок v Более гибкая политика выплаты процентов (можно выплачивать проценты не ежемесячно, а установить квартальный или полугодовой купон или же выпускать дисконтные облигации) v Более высокая ликвидность облигаций (инвесторы могут продать бумаги на вторичном рынке и высвободить средства для новых вложений)

Преимущества выпуска облигаций Диверсификация ресурсной базы (снижается зависимость от одного банка-кредитора) v Более длительные сроки привлечения ресурсов v Как правило, более низкая стоимость заимствований за счет участия широкого круга инвесторов v Формирование кредитной истории эмитента на открытом рынке, что в дальнейшем позволит получить кредитный рейтинг и откроет доступ на международный финансовый рынок v Более гибкая политика выплаты процентов (можно выплачивать проценты не ежемесячно, а установить квартальный или полугодовой купон или же выпускать дисконтные облигации) v Более высокая ликвидность облигаций (инвесторы могут продать бумаги на вторичном рынке и высвободить средства для новых вложений)

Риски

Риски

Инструменты управления рисками облигаций

Инструменты управления рисками облигаций

Кто покупает российские облигации До 2014 года иностранные инвесторы составляли 70% рынка еврооблигаций и 10% рынка рублевых облигаций

Кто покупает российские облигации До 2014 года иностранные инвесторы составляли 70% рынка еврооблигаций и 10% рынка рублевых облигаций

Кто эмитирует российские облигации? Государство и банки являются крупнейшим эмитентом облигаций в России. Деньги не поступают в реальный сектор.

Кто эмитирует российские облигации? Государство и банки являются крупнейшим эмитентом облигаций в России. Деньги не поступают в реальный сектор.

Количество эмитентов в РФ Рынки облигаций, как и все другие рынки, подвержены кризисам. В кризис новых выпусков облигаций меньше, а дефолтов - больше

Количество эмитентов в РФ Рынки облигаций, как и все другие рынки, подвержены кризисам. В кризис новых выпусков облигаций меньше, а дефолтов - больше

Покупатели облигаций • • • Банки. Облигации более ликвидный, по сравнению с кредитами, актив - его можно заложить, она может вырасти в цене, ее легко продать. Кроме того, банки в принципе не могут перевести все свои деньги в кредиты, а облигации, даже с относительно небольшой доходностью, приносят банкам, имеющим доступ к дешевым кредитным ресурсам, некоторый доход НПФы и ПИФы. Основной целью пенсионных фондов является сохранение, а не приумножение денежных средств, поэтому они приобретают облигации, которые, в отличие от акций, например, менее доходны, но надежнее. Профессиональные участники рынка, занимающиеся доверительным управлением - облигации отвечают консервативной и рациональной стратегиям Страховые компании Частные лица

Покупатели облигаций • • • Банки. Облигации более ликвидный, по сравнению с кредитами, актив - его можно заложить, она может вырасти в цене, ее легко продать. Кроме того, банки в принципе не могут перевести все свои деньги в кредиты, а облигации, даже с относительно небольшой доходностью, приносят банкам, имеющим доступ к дешевым кредитным ресурсам, некоторый доход НПФы и ПИФы. Основной целью пенсионных фондов является сохранение, а не приумножение денежных средств, поэтому они приобретают облигации, которые, в отличие от акций, например, менее доходны, но надежнее. Профессиональные участники рынка, занимающиеся доверительным управлением - облигации отвечают консервативной и рациональной стратегиям Страховые компании Частные лица

Кто покупает российские облигации?

Кто покупает российские облигации?

Параметры облигации Номинальная стоимость – которая уплачивается держателю облигации по погашению v Ставка купона – процентная ставка, которая устанавливается во время выпуска облигации. Номинал х Процентная ставка = регулярная процентная выплата v Дата погашения – время погашения номинала облигации эмитентом v Доходность к погашению – расчетная величина, которая определяет доход, который будет получен от момента покупки облигации о ее погашения. v

Параметры облигации Номинальная стоимость – которая уплачивается держателю облигации по погашению v Ставка купона – процентная ставка, которая устанавливается во время выпуска облигации. Номинал х Процентная ставка = регулярная процентная выплата v Дата погашения – время погашения номинала облигации эмитентом v Доходность к погашению – расчетная величина, которая определяет доход, который будет получен от момента покупки облигации о ее погашения. v

—") Стоимость облигации v NPV, чистый дисконтированный доход (сокращение от английского Net Present Value) — сумма предполагаемого потока платежей, приведенная к текущей (на настоящий момент времени) стоимости. Операция приведения к текущей стоимости называется дисконтированием. Приведение к текущей стоимости выполняется по заданной ставке дисконтирования.

Стоимость облигации v NPV, чистый дисконтированный доход (сокращение от английского Net Present Value) — сумма предполагаемого потока платежей, приведенная к текущей (на настоящий момент времени) стоимости. Операция приведения к текущей стоимости называется дисконтированием. Приведение к текущей стоимости выполняется по заданной ставке дисконтирования.

Стоимость облигации v Необходимость расчета NPV отражает тот экономический факт, что сумма денег, которой мы располагаем в настоящий момент, имеет большую реальную стоимость, чем равная ей сумма, которая появится в будущем. Это обусловлено несколькими причинами, например: v Влияние инфляции, уменьшение реальной покупательной способности денег. v Имеющаяся сумма может быть инвестирована и принести прибыль. v Риск неполучения предполагаемой суммы. v Риск изменения процентных ставок в будущем v Риск изменения курсов валют

Стоимость облигации v Необходимость расчета NPV отражает тот экономический факт, что сумма денег, которой мы располагаем в настоящий момент, имеет большую реальную стоимость, чем равная ей сумма, которая появится в будущем. Это обусловлено несколькими причинами, например: v Влияние инфляции, уменьшение реальной покупательной способности денег. v Имеющаяся сумма может быть инвестирована и принести прибыль. v Риск неполучения предполагаемой суммы. v Риск изменения процентных ставок в будущем v Риск изменения курсов валют

Стоимость облигации Облигация IBM 2014 0 2015 1 63. 75 2016 2 63. 75 2017 3 63. 75 2018 4 63. 75 5 63. 75 1, 000. 00 Номинал = 1000 Платеж = 63, 75 Количество лет = 5 Ставка дисконтирования = 8% Текущая дисконтированная стоимость 935, 12

Стоимость облигации Облигация IBM 2014 0 2015 1 63. 75 2016 2 63. 75 2017 3 63. 75 2018 4 63. 75 5 63. 75 1, 000. 00 Номинал = 1000 Платеж = 63, 75 Количество лет = 5 Ставка дисконтирования = 8% Текущая дисконтированная стоимость 935, 12

Факторы, влияющие на цену облигации Купонная ставка v Ставка дисконтирования, или рыночная ставка v Срок до погашения v Накопленный купонный доход (та часть купонного дохода, которая «накоплена» с начала текущего купонного периода. Купон по облигациям платится периодически, например раз в год. Соответственно, после того, как очередной купон выплачен и начался новый купонный период, купон начинает «накапливаться» ) v

Факторы, влияющие на цену облигации Купонная ставка v Ставка дисконтирования, или рыночная ставка v Срок до погашения v Накопленный купонный доход (та часть купонного дохода, которая «накоплена» с начала текущего купонного периода. Купон по облигациям платится периодически, например раз в год. Соответственно, после того, как очередной купон выплачен и начался новый купонный период, купон начинает «накапливаться» ) v