Лекция1_22.11_заочка.pptx

- Количество слайдов: 83

Финансовые и денежно-кредитные методы регулирования экономики

Финансовые и денежно-кредитные методы регулирования экономики

1. «Финансовые и денежно-кредитные методы регулирования экономики» учебник для магистров, под редакцией профессора М. А. Абрамовой, профессора Л. И. Гончаренко, профессора Е. В. Маркиной

1. «Финансовые и денежно-кредитные методы регулирования экономики» учебник для магистров, под редакцией профессора М. А. Абрамовой, профессора Л. И. Гончаренко, профессора Е. В. Маркиной

Тема 1. Теоретические основы финансового регулирования Тема 2. Методы финансового регулирования, их характеристика Тема 3. Финансовые методы антиинфляционного регулирования и создания конкурентной среды Тема 4. Государственное финансовое стимулирование инвестиционной и инновационной деятельности Тема 5. Финансовое регулирование социальных процессов

Тема 1. Теоретические основы финансового регулирования Тема 2. Методы финансового регулирования, их характеристика Тема 3. Финансовые методы антиинфляционного регулирования и создания конкурентной среды Тема 4. Государственное финансовое стимулирование инвестиционной и инновационной деятельности Тема 5. Финансовое регулирование социальных процессов

Тема 1. Теоретические основы финансового регулирования В настоящее время необходимость государственного регулирования рыночной экономики признается всеми, хотя мера и методы вмешательства государства в хозяйственную деятельность предпринимателей принимаются по-разному (1). Дж. Стиглиц отмечает, что «за последние два столетия экономисты пришли к признанию того, что рынок не всегда работает так совершенно, как предполагает большинство горячих приверженцев свободного рынка, чему немало примеров» (2).

Тема 1. Теоретические основы финансового регулирования В настоящее время необходимость государственного регулирования рыночной экономики признается всеми, хотя мера и методы вмешательства государства в хозяйственную деятельность предпринимателей принимаются по-разному (1). Дж. Стиглиц отмечает, что «за последние два столетия экономисты пришли к признанию того, что рынок не всегда работает так совершенно, как предполагает большинство горячих приверженцев свободного рынка, чему немало примеров» (2).

Школы экономической мысли неоклассическая школа принципы либеральной экономики и невмешательство государства в экономические процессы неокейнсианство принципы использования финансовых инструментов государством, включая налоги и расходы бюджетов бюджетной системы для достижения макроэкономической сбалансированности и достижения устойчивого роста.

Школы экономической мысли неоклассическая школа принципы либеральной экономики и невмешательство государства в экономические процессы неокейнсианство принципы использования финансовых инструментов государством, включая налоги и расходы бюджетов бюджетной системы для достижения макроэкономической сбалансированности и достижения устойчивого роста.

• НЕОКЛАССИЧЕСКАЯ ШКОЛА Одна из основных школ в экономической науке, берущая свое начало от работ маржиналистов, которые определяли стоимость в зависимости от редкости. Этот метод был впервые применен в области микроэкономики для описания поведения индивидов и фирм, максимизирующих полезность и доходы. Неоклассический подход был достаточно подробно изложен Альфредом Маршаллом (1842– 1924) в его "Экономических принципах" (1890); современные учебники по макроэкономическим теориям поразительно напоминают эту работу. Применение неоклассических принципов в области макроэкономики было не столь быстрым, поскольку потребовалось время, для того чтобы признать, что экономические агрегаты отражают сумму индивидуальных выборов. Однако развитие общей теории равновесия позволило неоклассическим теоретикам в области макроэкономики создать построения, подобные разработанным ранее в области микроэкономики.

• НЕОКЛАССИЧЕСКАЯ ШКОЛА Одна из основных школ в экономической науке, берущая свое начало от работ маржиналистов, которые определяли стоимость в зависимости от редкости. Этот метод был впервые применен в области микроэкономики для описания поведения индивидов и фирм, максимизирующих полезность и доходы. Неоклассический подход был достаточно подробно изложен Альфредом Маршаллом (1842– 1924) в его "Экономических принципах" (1890); современные учебники по макроэкономическим теориям поразительно напоминают эту работу. Применение неоклассических принципов в области макроэкономики было не столь быстрым, поскольку потребовалось время, для того чтобы признать, что экономические агрегаты отражают сумму индивидуальных выборов. Однако развитие общей теории равновесия позволило неоклассическим теоретикам в области макроэкономики создать построения, подобные разработанным ранее в области микроэкономики.

— один из ведущих представителей неоклассической экономической теории,") • Альфред Маршалл (1842 -1924) — один из ведущих представителей неоклассической экономической теории, лидер кембриджской школы маржинализма.

• Альфред Маршалл (1842 -1924) — один из ведущих представителей неоклассической экономической теории, лидер кембриджской школы маржинализма.

Джон Ме йнард Кейнс (5. 06. 1883 21. 04. 1946, английский экономист, основатель кейнсианского направления в экономической теории. Возникшее под влиянием идей Джона Мейнарда Кейнса экономическое течение впоследствии получило название кейнсианство. Считается одним из основателей макроэкономики как самостоятельной науки.

Джон Ме йнард Кейнс (5. 06. 1883 21. 04. 1946, английский экономист, основатель кейнсианского направления в экономической теории. Возникшее под влиянием идей Джона Мейнарда Кейнса экономическое течение впоследствии получило название кейнсианство. Считается одним из основателей макроэкономики как самостоятельной науки.

• Неокейнсианство — школа макроэкономической мысли, сложившаяся в послевоенный период на основе трудов Джона Кейнса. Группа экономистов (особенно большой вклад внесли Франко Модильяни, Джон Хикс и Пол Самуэльсон) сделала попытку интерпретировать и формализовать учение Кейнса и синтезировать его с неоклассическими моделями экономики. В 1970 -е годы ряд событий сотрясли неокейнсианскую теорию. Наступление стагфляции и работы монетаристов, таких как Милтон Фридман, посеяли сомнения в неокейнсианской теории. В результате появился целый ряд новых идей, которые привнесли новые инструменты в кейнсианский анализ и позволили объяснить экономические события 1970 -х годов. Следующая большая волна кейнсианства началась с попыток объяснить кейнсианский макроэкономический подход на микроэкономической основе. Новое кейнсианство позволило создать "новый неоклассический синтез", который в настоящее время стал основным течением макроэкономической теории. После появления новой кейнсианской школы, неокейнсианство стали иногда называть старым кейнсианством.

• Неокейнсианство — школа макроэкономической мысли, сложившаяся в послевоенный период на основе трудов Джона Кейнса. Группа экономистов (особенно большой вклад внесли Франко Модильяни, Джон Хикс и Пол Самуэльсон) сделала попытку интерпретировать и формализовать учение Кейнса и синтезировать его с неоклассическими моделями экономики. В 1970 -е годы ряд событий сотрясли неокейнсианскую теорию. Наступление стагфляции и работы монетаристов, таких как Милтон Фридман, посеяли сомнения в неокейнсианской теории. В результате появился целый ряд новых идей, которые привнесли новые инструменты в кейнсианский анализ и позволили объяснить экономические события 1970 -х годов. Следующая большая волна кейнсианства началась с попыток объяснить кейнсианский макроэкономический подход на микроэкономической основе. Новое кейнсианство позволило создать "новый неоклассический синтез", который в настоящее время стал основным течением макроэкономической теории. После появления новой кейнсианской школы, неокейнсианство стали иногда называть старым кейнсианством.

Необходимость государственного регулирования связана с «провалами рынка» Провалы рынка — ситуация, при которой свободные рынки не в состоянии эффективно распределять ресурсы. Побуждающие факторы: наличие монополий; наличие услуг, не предполагающих рыночное предложение (оборона, дороги, уличное освещение и т. д. ), или услуг, не полностью обеспечиваемых рыночным предложением (образование, здравоохранение и др. ), рынки не в состоянии самостоятельно контролировать отдельные рынки (алкоголь, сигареты — De-merit goods), неравенство доходов, асимметрия информации и др.

Необходимость государственного регулирования связана с «провалами рынка» Провалы рынка — ситуация, при которой свободные рынки не в состоянии эффективно распределять ресурсы. Побуждающие факторы: наличие монополий; наличие услуг, не предполагающих рыночное предложение (оборона, дороги, уличное освещение и т. д. ), или услуг, не полностью обеспечиваемых рыночным предложением (образование, здравоохранение и др. ), рынки не в состоянии самостоятельно контролировать отдельные рынки (алкоголь, сигареты — De-merit goods), неравенство доходов, асимметрия информации и др.

: • который среди") Классическая теория государственных и муниципальных финансов Р. Майсгрева (продолжение кейнсианской теории): • который среди важнейших функций государства называл корректировку существующего распределения доходов и богатства с целью обеспечения честного распределения (перераспределительная функция), а также использование бюджетной политики как средства обеспечения высокой занятости, разумного уровня цен и соответствующего уровня экономического роста с учетом влияния на торговый и платежный балансы (стабилизационная функция).

Классическая теория государственных и муниципальных финансов Р. Майсгрева (продолжение кейнсианской теории): • который среди важнейших функций государства называл корректировку существующего распределения доходов и богатства с целью обеспечения честного распределения (перераспределительная функция), а также использование бюджетной политики как средства обеспечения высокой занятости, разумного уровня цен и соответствующего уровня экономического роста с учетом влияния на торговый и платежный балансы (стабилизационная функция).

- американский экономист немецкого происхождения, один из величайших экономистов второй") Ричард Масгрейв (1910– 2007) - американский экономист немецкого происхождения, один из величайших экономистов второй половины XX века. Заслуженный профессор Гарвардского университета. • • Основные произведения: «Фискальная система» (Fiscal Systems, 1969); «Теория государственных финансов» (The Theory of Public Finance, 1958); «Государственные финансы: теория и практика» (Public Finance in Theory and Practice, 1973, в соавторстве с П. Масгрейв). • Его книга "Государственные финансы: теория и практика" признана экспертами первой авторитетной работой в этой области, и все последующие авторы находились под ее влиянием. Русскоязычный читатель получил возможность познакомиться с классиком науки об общественных финансах, работа которого остается актуальной до сих пор.

Ричард Масгрейв (1910– 2007) - американский экономист немецкого происхождения, один из величайших экономистов второй половины XX века. Заслуженный профессор Гарвардского университета. • • Основные произведения: «Фискальная система» (Fiscal Systems, 1969); «Теория государственных финансов» (The Theory of Public Finance, 1958); «Государственные финансы: теория и практика» (Public Finance in Theory and Practice, 1973, в соавторстве с П. Масгрейв). • Его книга "Государственные финансы: теория и практика" признана экспертами первой авторитетной работой в этой области, и все последующие авторы находились под ее влиянием. Русскоязычный читатель получил возможность познакомиться с классиком науки об общественных финансах, работа которого остается актуальной до сих пор.

• Эксперты Всемирного банка в рамках исследования, проведенного в 1979 г. отмечают, что модель развития, при которой государство доминировало, провалилась, но то же самое происходит и с развитием без участия государства.

• Эксперты Всемирного банка в рамках исследования, проведенного в 1979 г. отмечают, что модель развития, при которой государство доминировало, провалилась, но то же самое происходит и с развитием без участия государства.

: ≪ … мы") • Академик Д. С. Львов писал (годы жизни 1930 -2007): ≪ … мы не можем согласиться с идеологией максимального вытеснения государства из экономики. Потребность в эффективном государственном вмешательстве вызвана как кратко- так и долгосрочными проблемами, стоящими перед страной≫.

• Академик Д. С. Львов писал (годы жизни 1930 -2007): ≪ … мы не можем согласиться с идеологией максимального вытеснения государства из экономики. Потребность в эффективном государственном вмешательстве вызвана как кратко- так и долгосрочными проблемами, стоящими перед страной≫.

• По мнению Экономической экспертной группы Минфина России, прошедший кризис стимулировал продолжение дискуссии относительно государственного финансового стимулирования экономики, при этом одни эксперты считают, что роста государственных расходов в условиях кризиса не должно быть.

• По мнению Экономической экспертной группы Минфина России, прошедший кризис стимулировал продолжение дискуссии относительно государственного финансового стимулирования экономики, при этом одни эксперты считают, что роста государственных расходов в условиях кризиса не должно быть.

• Если для 1930 -х • для 1970 -х гг. — • гг. основными высокие проблемами • темпы были дефляция, инфляции, • рецессия и высокая массовая безработица и безработица низкий (или нулевой) рост в настоящее время главной проблемой является долговая нагрузка, ограничивающая возможности бюджетного маневрирования развитых стран, а также выявившаяся неэффективность использования курсовой политики для стимулирования экономического роста, при этом не только для еврозоны.

• Если для 1930 -х • для 1970 -х гг. — • гг. основными высокие проблемами • темпы были дефляция, инфляции, • рецессия и высокая массовая безработица и безработица низкий (или нулевой) рост в настоящее время главной проблемой является долговая нагрузка, ограничивающая возможности бюджетного маневрирования развитых стран, а также выявившаяся неэффективность использования курсовой политики для стимулирования экономического роста, при этом не только для еврозоны.

Тема 2. Методы финансового регулирования, их характеристика

Тема 2. Методы финансового регулирования, их характеристика

• Регулирование — приведение в надлежащий порядок. • Упорядочивание. • (Чудинов А. Н. Словарь иностранных слов, вошедших в состав рус • ского языка, 1910. ) • Регулирование — воздействия на объект, управления, посредством • которых достигается состояние устойчивости этого объекта в случае • возникновения отклонения от заданных параметров. • (Словарь терминов антикризисного управления. 2000 / URL: http: // • dic. academic. ru/dic. nsf/dic_fwords/31188/) Финансовое регулирование — это воздействие на экономические и социальные процессы, направленное на предотвращение возможных или устранение имеющихся диспропорций, обеспечение развития передовых технологий и социальной стабильности путем концентрации финансовых ресурсов в одних сегментах рынка и ограничения роста финансовых ресурсов в других (Финансы / под ред. А. Г. Грязновой, Е. В. Маркиной. М. : Финансы и статистика, 2010. С. 12)

• Регулирование — приведение в надлежащий порядок. • Упорядочивание. • (Чудинов А. Н. Словарь иностранных слов, вошедших в состав рус • ского языка, 1910. ) • Регулирование — воздействия на объект, управления, посредством • которых достигается состояние устойчивости этого объекта в случае • возникновения отклонения от заданных параметров. • (Словарь терминов антикризисного управления. 2000 / URL: http: // • dic. academic. ru/dic. nsf/dic_fwords/31188/) Финансовое регулирование — это воздействие на экономические и социальные процессы, направленное на предотвращение возможных или устранение имеющихся диспропорций, обеспечение развития передовых технологий и социальной стабильности путем концентрации финансовых ресурсов в одних сегментах рынка и ограничения роста финансовых ресурсов в других (Финансы / под ред. А. Г. Грязновой, Е. В. Маркиной. М. : Финансы и статистика, 2010. С. 12)

• Регулирование — установление государственного контроля за решениями, принимаемыми отдельными лицами или фирмами. • (Финансы. Толковый словарь / Общ. ред. : д. э. н. И. М. Осадчей. 2 -е изд. М. : ИНФРА-М, Весь Мир. 2000. ) • В Европейском союзе меморандум по финансовому регулированию и правилам его применения определяет принципы формирования бюджета ЕС и организацию контроля за использованием финансовых ресурсов ЕС. Основные методы финансового воздействия связаны с государственными и муниципальными финансами: государственными и муниципальными доходами, расходами, заимствованиями, гарантиями.

• Регулирование — установление государственного контроля за решениями, принимаемыми отдельными лицами или фирмами. • (Финансы. Толковый словарь / Общ. ред. : д. э. н. И. М. Осадчей. 2 -е изд. М. : ИНФРА-М, Весь Мир. 2000. ) • В Европейском союзе меморандум по финансовому регулированию и правилам его применения определяет принципы формирования бюджета ЕС и организацию контроля за использованием финансовых ресурсов ЕС. Основные методы финансового воздействия связаны с государственными и муниципальными финансами: государственными и муниципальными доходами, расходами, заимствованиями, гарантиями.

Цели и задачи финансового регулирования определяются целями и задачами политики социально-экономического развития. • Стратегической целью является достижение уровня экономического и социального развития, соответствующего • Бюджетная политика должна стать более эффективным статусу России как ведущей мировой державы XXI в. , занимающей передовые инструментом реализации позиции в глобальной экономической государственной социальноконкуренции и надежно экономической политики. обеспечивающей национальную безопасность и реализацию конституционных прав граждан. В 2015— 2020 гг. Россия должна войти в пятерку стран-лидеров по объему валового внутреннего продукта (по паритету покупательной способности).

Цели и задачи финансового регулирования определяются целями и задачами политики социально-экономического развития. • Стратегической целью является достижение уровня экономического и социального развития, соответствующего • Бюджетная политика должна стать более эффективным статусу России как ведущей мировой державы XXI в. , занимающей передовые инструментом реализации позиции в глобальной экономической государственной социальноконкуренции и надежно экономической политики. обеспечивающей национальную безопасность и реализацию конституционных прав граждан. В 2015— 2020 гг. Россия должна войти в пятерку стран-лидеров по объему валового внутреннего продукта (по паритету покупательной способности).

Национальные и наднациональные уровни финансового регулирования рыночной экономики В федеративных государствах финансовое регулирование может осуществляться разными публичноправовыми образованиями (федерацией, субъектами федерации, муниципальными образованиями). • (Это одно из направлений экономической политики государства, направленное на смягчение экономических циклов. Основано на применении стабилизаторов (подоходный налог с физич. лиц, налог на прибыль корпораций, пособия по безработице, субсидии по поддержанию цен на с. -хоз. продукцию и др. ). В условиях реализации целенаправленной правительств. политики при недостаточном совокупном спросе проводится экспансия (ден. и финанс. ), при чрезмерном спросе или инфляционном «перегреве» осуществляется ограничительная и дефляционная политика. • Антициклическое регулирование осуществляется на федеральном уровне (на уровне центрального правительства).

Национальные и наднациональные уровни финансового регулирования рыночной экономики В федеративных государствах финансовое регулирование может осуществляться разными публичноправовыми образованиями (федерацией, субъектами федерации, муниципальными образованиями). • (Это одно из направлений экономической политики государства, направленное на смягчение экономических циклов. Основано на применении стабилизаторов (подоходный налог с физич. лиц, налог на прибыль корпораций, пособия по безработице, субсидии по поддержанию цен на с. -хоз. продукцию и др. ). В условиях реализации целенаправленной правительств. политики при недостаточном совокупном спросе проводится экспансия (ден. и финанс. ), при чрезмерном спросе или инфляционном «перегреве» осуществляется ограничительная и дефляционная политика. • Антициклическое регулирование осуществляется на федеральном уровне (на уровне центрального правительства).

") • Финансовое регулирование социальных пропорций, с одной стороны, целесообразно осуществлять на федеральном (центральном) уровне, так как это способствует обеспечению единых социальных стандартов, с другой стороны полный учет всех региональных особенностей возможен при осуществлении регулирования на уровне субъектов РФ. Излишняя децентрализация расходных обязательств и полномочий может привести к распылению средств и невыполнению социальных гарантий.

• Финансовое регулирование социальных пропорций, с одной стороны, целесообразно осуществлять на федеральном (центральном) уровне, так как это способствует обеспечению единых социальных стандартов, с другой стороны полный учет всех региональных особенностей возможен при осуществлении регулирования на уровне субъектов РФ. Излишняя децентрализация расходных обязательств и полномочий может привести к распылению средств и невыполнению социальных гарантий.

• Налоговые и неналоговые методы финансового регулирования: что лучше для стимулировании инвестиционной деятельности?

• Налоговые и неналоговые методы финансового регулирования: что лучше для стимулировании инвестиционной деятельности?

Список используемой литературы. 1. «Финансовые и денежно-кредитные методы регулирования экономики» учебник для магистров, под редакцией профессора М. А. Абрамовой, профессора Л. И. Гончаренко, профессора Е. В. Маркиной. 2. Экономическая теория / Под ред. А. Г. Грязновой, Т. В. Чечелевой. М. : Издательство ≪Экзамен≫, 2003. С. 457. 2 Стиглиц Дж. Ю. Экономика государственного сектора / Дж. Ю. Стиглиц. Пер. с англ. М. : Издательство МГУ — ИНФРА-М. , 1997. С. 67.

Список используемой литературы. 1. «Финансовые и денежно-кредитные методы регулирования экономики» учебник для магистров, под редакцией профессора М. А. Абрамовой, профессора Л. И. Гончаренко, профессора Е. В. Маркиной. 2. Экономическая теория / Под ред. А. Г. Грязновой, Т. В. Чечелевой. М. : Издательство ≪Экзамен≫, 2003. С. 457. 2 Стиглиц Дж. Ю. Экономика государственного сектора / Дж. Ю. Стиглиц. Пер. с англ. М. : Издательство МГУ — ИНФРА-М. , 1997. С. 67.

Семинарское занятие 1. Современные научные школы о необходимости и роли государственного финансового регулирования. 2. Содержание финансового регулирования: 2. 1. понятие и сущность ; 2. 2. разграничение вопросов ведения при организации финансового регулирования между уровнями власти в федеративном государстве; 2. 3. основные методы финансового воздействия.

Семинарское занятие 1. Современные научные школы о необходимости и роли государственного финансового регулирования. 2. Содержание финансового регулирования: 2. 1. понятие и сущность ; 2. 2. разграничение вопросов ведения при организации финансового регулирования между уровнями власти в федеративном государстве; 2. 3. основные методы финансового воздействия.

1. Понятие бюджетной системы государства. Бюджетная система • Это основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая нормами права совокупность федерального бюджета, бюджетов субъектов РФ, местных бюджетов и бюджетов государственных внебюджетных фондов. (ст. 6 БК РФ)

1. Понятие бюджетной системы государства. Бюджетная система • Это основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая нормами права совокупность федерального бюджета, бюджетов субъектов РФ, местных бюджетов и бюджетов государственных внебюджетных фондов. (ст. 6 БК РФ)

2. Особенности построения бюджетных систем унитарного и федеративного государств. Форма государственного устройства Простая Унитарные государства Сложная Федеративные государства

2. Особенности построения бюджетных систем унитарного и федеративного государств. Форма государственного устройства Простая Унитарные государства Сложная Федеративные государства

Федеративные государства три уровня государственный бюджет (федеральный бюджет или бюджеты членов центрального федерации (штатов , правительства) земель (ландов) местные бюджеты

Федеративные государства три уровня государственный бюджет (федеральный бюджет или бюджеты членов центрального федерации (штатов , правительства) земель (ландов) местные бюджеты

бюджет местные бюджеты") • Унитарные государства два уровня государственный (центральный) бюджет местные бюджеты

• Унитарные государства два уровня государственный (центральный) бюджет местные бюджеты

Модели организации государственных финансов стран с федеративным устройством Австралийская – высокая степень централизации (доля федерального центра – 67%), закрепления соответствующих доходов за соответствующим бюджетом, большой объем нецелевых трансфертов Канадская – высокая степень децентрализации: федеральные органы и органы провинции – равноправные партнеры, в то же время местные органы власти не имеют независимого конституционного статуса, бюджетное выравнивание – в виде нецелевых трансфертов, основная цель – достижение минимальных социальных стандартов * Модели описаны А. Шахом в 1994 -1995 гг.

Модели организации государственных финансов стран с федеративным устройством Австралийская – высокая степень централизации (доля федерального центра – 67%), закрепления соответствующих доходов за соответствующим бюджетом, большой объем нецелевых трансфертов Канадская – высокая степень децентрализации: федеральные органы и органы провинции – равноправные партнеры, в то же время местные органы власти не имеют независимого конституционного статуса, бюджетное выравнивание – в виде нецелевых трансфертов, основная цель – достижение минимальных социальных стандартов * Модели описаны А. Шахом в 1994 -1995 гг.

Влияние типа государственного устройства Унитарное государство Централизация налоговых и бюджетных полномочий на уровне центрального правительства Значительная доля перераспределения средств внутри бюджетной системы Федеративное государство Разграничение доходов и расходов между бюджетами в соответствии с разграничением предметов ведения разных уровней власти и полномочий соответствующих органов Меньшая доля перераспределения средств

Влияние типа государственного устройства Унитарное государство Централизация налоговых и бюджетных полномочий на уровне центрального правительства Значительная доля перераспределения средств внутри бюджетной системы Федеративное государство Разграничение доходов и расходов между бюджетами в соответствии с разграничением предметов ведения разных уровней власти и полномочий соответствующих органов Меньшая доля перераспределения средств

3. Нормативные правовые акты, регулирующие построение и функционирование бюджетной системы Российской Федерации. ØКонституция Российской Федерации. ØБюджетный кодекс Российской Федерации. ØФедеральный закон от 06. 10. 1999 № 184 -ФЗ (ред. 02. 07. 2013) «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации» . ØФедеральный закон от 06. 10. 2003 № 131 -ФЗ ( ред. 02. 07. 2013) «Об общих принципах организации местного самоуправления в Российской Федерации» .

3. Нормативные правовые акты, регулирующие построение и функционирование бюджетной системы Российской Федерации. ØКонституция Российской Федерации. ØБюджетный кодекс Российской Федерации. ØФедеральный закон от 06. 10. 1999 № 184 -ФЗ (ред. 02. 07. 2013) «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации» . ØФедеральный закон от 06. 10. 2003 № 131 -ФЗ ( ред. 02. 07. 2013) «Об общих принципах организации местного самоуправления в Российской Федерации» .

: •") Федеративное устройство • В составе Российской Федерации находятся равноправные субъекты Российской Федерации (85): • 22 Республика (конституция и законодательство) • 9 краев (Устав и законодательство) • 46 областей • 3 г. федерального значения • 1 автономная область • 4 автономных округа

Федеративное устройство • В составе Российской Федерации находятся равноправные субъекты Российской Федерации (85): • 22 Республика (конституция и законодательство) • 9 краев (Устав и законодательство) • 46 областей • 3 г. федерального значения • 1 автономная область • 4 автономных округа

, Республика Алтай, Республика Башкортостан, Республика Бурятия, Республика Дагестан, Республика") Федеративное устройство Республика Адыгея (Адыгея), Республика Алтай, Республика Башкортостан, Республика Бурятия, Республика Дагестан, Республика Ингушетия , Кабардино-Балкарская Республика, Республика Калмыкия , Карачаево-Черкесская Республика, Республика Карелия, Республика Коми, Республика Марий Эл, Республика Мордовия, Республика Саха (Якутия), Республика Северная Осетия - Алания , Республика Татарстан (Татарстан), Республика Тыва, Удмуртская Республика, Республика Хакасия, Чеченская Республика, Чувашская Республика -Чувашия ; Республика Крым

Федеративное устройство Республика Адыгея (Адыгея), Республика Алтай, Республика Башкортостан, Республика Бурятия, Республика Дагестан, Республика Ингушетия , Кабардино-Балкарская Республика, Республика Калмыкия , Карачаево-Черкесская Республика, Республика Карелия, Республика Коми, Республика Марий Эл, Республика Мордовия, Республика Саха (Якутия), Республика Северная Осетия - Алания , Республика Татарстан (Татарстан), Республика Тыва, Удмуртская Республика, Республика Хакасия, Чеченская Республика, Чувашская Республика -Чувашия ; Республика Крым

• Алтайский край, Забайкальский край, Камчатский край , Краснодарский край, Красноярский край , Пермский край , Приморский край, Ставропольский край, Хабаровский край; • Москва, Санкт-Петербург; Севастополь - города федерального значения; • Еврейская автономная область; • Ненецкий автономный округ, Ханты-Мансийский автономный округ - Югра , Чукотский автономный округ, Ямало-Ненецкий автономный округ.

• Алтайский край, Забайкальский край, Камчатский край , Краснодарский край, Красноярский край , Пермский край , Приморский край, Ставропольский край, Хабаровский край; • Москва, Санкт-Петербург; Севастополь - города федерального значения; • Еврейская автономная область; • Ненецкий автономный округ, Ханты-Мансийский автономный округ - Югра , Чукотский автономный округ, Ямало-Ненецкий автономный округ.

Амурская область, Архангельская область, Астраханская область, Белгородская область, Брянская область, Владимирская область, Волгоградская область, Вологодская область, Воронежская область, Ивановская область, Иркутская область, Калининградская область, Калужская область, Кемеровская область, Кировская область, Костромская область, Курганская область, Курская область, Ленинградская область, Липецкая область, Магаданская область, Московская область, Мурманская область,

Амурская область, Архангельская область, Астраханская область, Белгородская область, Брянская область, Владимирская область, Волгоградская область, Вологодская область, Воронежская область, Ивановская область, Иркутская область, Калининградская область, Калужская область, Кемеровская область, Кировская область, Костромская область, Курганская область, Курская область, Ленинградская область, Липецкая область, Магаданская область, Московская область, Мурманская область,

Нижегородская область, Новгородская область, Новосибирская область, Омская область, Оренбургская область, Орловская область, Пензенская область, Псковская область, Ростовская область, Рязанская область, Самарская область, Саратовская область, Сахалинская область, Свердловская область, Смоленская область, Тамбовская область, Тверская область, Томская область, Тульская область, Тюменская область, Ульяновская область, Челябинская область, Ярославская область.

Нижегородская область, Новгородская область, Новосибирская область, Омская область, Оренбургская область, Орловская область, Пензенская область, Псковская область, Ростовская область, Рязанская область, Самарская область, Саратовская область, Сахалинская область, Свердловская область, Смоленская область, Тамбовская область, Тверская область, Томская область, Тульская область, Тюменская область, Ульяновская область, Челябинская область, Ярославская область.

принятие и изменение Конституции Российской Федерации и") В ведении Российской Федерации находятся: а) принятие и изменение Конституции Российской Федерации и федеральных законов, контроль за их соблюдением; б) федеративное устройство и территория Российской Федерации; в) регулирование и защита прав и свобод человека и гражданина; гражданство в Российской Федерации; регулирование и защита прав национальных меньшинств; г) установление системы федеральных органов законодательной, исполнительной и судебной власти, порядка их организации и деятельности; формирование федеральных органов государственной власти; д) федеральная государственная собственность и управление ею;

В ведении Российской Федерации находятся: а) принятие и изменение Конституции Российской Федерации и федеральных законов, контроль за их соблюдением; б) федеративное устройство и территория Российской Федерации; в) регулирование и защита прав и свобод человека и гражданина; гражданство в Российской Федерации; регулирование и защита прав национальных меньшинств; г) установление системы федеральных органов законодательной, исполнительной и судебной власти, порядка их организации и деятельности; формирование федеральных органов государственной власти; д) федеральная государственная собственность и управление ею;

установление основ федеральной политики ж) установление правовых основ единого рынка; финансовое, валютное,") е) установление основ федеральной политики ж) установление правовых основ единого рынка; финансовое, валютное, кредитное, таможенное регулирование, денежная эмиссия, основы ценовой политики; федеральные экономические службы, включая федеральные банки; з) федеральный бюджет; федеральные налоги и сборы; федеральные фонды регионального развития; и) федеральные энергетические системы, ядерная энергетика, расщепляющиеся материалы; федеральные транспорт, пути сообщения, информация и связь; деятельность в космосе; к) внешняя политика и международные отношения Российской Федерации, международные договоры Российской Федерации; вопросы войны и мира; л) внешнеэкономические отношения Российской Федерации; м) оборона и безопасность и прочее

е) установление основ федеральной политики ж) установление правовых основ единого рынка; финансовое, валютное, кредитное, таможенное регулирование, денежная эмиссия, основы ценовой политики; федеральные экономические службы, включая федеральные банки; з) федеральный бюджет; федеральные налоги и сборы; федеральные фонды регионального развития; и) федеральные энергетические системы, ядерная энергетика, расщепляющиеся материалы; федеральные транспорт, пути сообщения, информация и связь; деятельность в космосе; к) внешняя политика и международные отношения Российской Федерации, международные договоры Российской Федерации; вопросы войны и мира; л) внешнеэкономические отношения Российской Федерации; м) оборона и безопасность и прочее

обеспечение соответствия") В совместном ведении Российской Федерации и субъектов Российской Федерации находятся: а) обеспечение соответствия конституций и законов республик, уставов, законов и иных нормативных правовых актов краев, областей, городов федерального значения, автономной области, автономных округов Конституции Российской Федерации и федеральным законам; б) защита прав и свобод человека и гражданина; защита прав национальных меньшинств; обеспечение законности, правопорядка, общественной безопасности; режим пограничных зон; в) вопросы владения, пользования и распоряжения землей, недрами, водными и другими природными ресурсами; г) разграничение государственной собственности;

В совместном ведении Российской Федерации и субъектов Российской Федерации находятся: а) обеспечение соответствия конституций и законов республик, уставов, законов и иных нормативных правовых актов краев, областей, городов федерального значения, автономной области, автономных округов Конституции Российской Федерации и федеральным законам; б) защита прав и свобод человека и гражданина; защита прав национальных меньшинств; обеспечение законности, правопорядка, общественной безопасности; режим пограничных зон; в) вопросы владения, пользования и распоряжения землей, недрами, водными и другими природными ресурсами; г) разграничение государственной собственности;

природопользование и охрана окружающей среды е) общие вопросы воспитания, образования, науки, культуры,") д) природопользование и охрана окружающей среды е) общие вопросы воспитания, образования, науки, культуры, физической культуры и спорта; координация вопросов здравоохранения; защита семьи, материнства, отцовства и детства; социальная защита, включая социальное обеспечение; з) осуществление мер по борьбе с катастрофами, стихийными бедствиями, эпидемиями, ликвидация их последствий; и) установление общих принципов налогообложения и сборов в Российской Федерации; к) установление общих принципов организации системы органов государственной власти и местного самоуправления; л) координация международных и внешнеэкономических связей субъектов Российской Федерации, выполнение международных договоров Российской Федерации и прочее.

д) природопользование и охрана окружающей среды е) общие вопросы воспитания, образования, науки, культуры, физической культуры и спорта; координация вопросов здравоохранения; защита семьи, материнства, отцовства и детства; социальная защита, включая социальное обеспечение; з) осуществление мер по борьбе с катастрофами, стихийными бедствиями, эпидемиями, ликвидация их последствий; и) установление общих принципов налогообложения и сборов в Российской Федерации; к) установление общих принципов организации системы органов государственной власти и местного самоуправления; л) координация международных и внешнеэкономических связей субъектов Российской Федерации, выполнение международных договоров Российской Федерации и прочее.

Бюджетные полномочия Российской Федерации: üустановление общих принципов организации и функционирования бюджетной системы, основ бюджетного процесса (всех этапов) и межбюджетных отношений; üустановление порядка составления и представления в федеральные органы исполнительной власти сводов утвержденных и исполненных бюджетов субъектов РФ местных бюджетов; определение порядка установления и исполнения расходных обязательств публично-правовых образований üопределение основ формирования доходов и осуществления расходов бюджетной системы РФ üустановление нормативов отчислений доходов от федеральных налогов и сборов, региональных и местных налогов üосуществление кассового обслуживания исполнения бюджетов

Бюджетные полномочия Российской Федерации: üустановление общих принципов организации и функционирования бюджетной системы, основ бюджетного процесса (всех этапов) и межбюджетных отношений; üустановление порядка составления и представления в федеральные органы исполнительной власти сводов утвержденных и исполненных бюджетов субъектов РФ местных бюджетов; определение порядка установления и исполнения расходных обязательств публично-правовых образований üопределение основ формирования доходов и осуществления расходов бюджетной системы РФ üустановление нормативов отчислений доходов от федеральных налогов и сборов, региональных и местных налогов üосуществление кассового обслуживания исполнения бюджетов

üпредоставление межбюджетных трансфертов из федерального бюджета üосуществление государственных заимствований Российской Федерации, предоставление государственных гарантий Российской Федерации, предоставление бюджетных кредитов, управление государственным долгом Российской Федерации и управление государственными активами Российской Федерации üустановление основ бюджетной классификации Российской Федерации и общего порядка ее применения

üпредоставление межбюджетных трансфертов из федерального бюджета üосуществление государственных заимствований Российской Федерации, предоставление государственных гарантий Российской Федерации, предоставление бюджетных кредитов, управление государственным долгом Российской Федерации и управление государственными активами Российской Федерации üустановление основ бюджетной классификации Российской Федерации и общего порядка ее применения

üустановление единого порядка ведения бюджетного учета и представления отчетности üустановление оснований, видов ответственности и порядка привлечения к ответственности за нарушение бюджетного законодательства Российской Федерации üустановление порядка исполнения судебных актов по обращению взыскания на средства бюджетов бюджетной системы Российской Федерации üиные бюджетные полномочия.

üустановление единого порядка ведения бюджетного учета и представления отчетности üустановление оснований, видов ответственности и порядка привлечения к ответственности за нарушение бюджетного законодательства Российской Федерации üустановление порядка исполнения судебных актов по обращению взыскания на средства бюджетов бюджетной системы Российской Федерации üиные бюджетные полномочия.

• Бюджетные полномочия субъектов РФ • составление и рассмотрение проектов бюджета субъекта, бюджетов территориальных государственных внебюджетных фондов, утверждение и исполнение бюджета субъекта и бюджетов территориальных государственных внебюджетных фондов, осуществление контроля за их исполнением, составление и утверждение отчетов об исполнении бюджета субъекта и бюджетов территориальных государственных внебюджетных фондов, составление отчетов об исполнении консолидированного бюджета субъекта • установление и исполнение расходных обязательств субъекта Российской Федерации;

• Бюджетные полномочия субъектов РФ • составление и рассмотрение проектов бюджета субъекта, бюджетов территориальных государственных внебюджетных фондов, утверждение и исполнение бюджета субъекта и бюджетов территориальных государственных внебюджетных фондов, осуществление контроля за их исполнением, составление и утверждение отчетов об исполнении бюджета субъекта и бюджетов территориальных государственных внебюджетных фондов, составление отчетов об исполнении консолидированного бюджета субъекта • установление и исполнение расходных обязательств субъекта Российской Федерации;

• установление нормативов отчислений доходов в местные бюджеты от федеральных налогов и сборов, и (или) региональных налогов, подлежащих зачислению в бюджеты субъектов Российской Федерации • установление порядка и условий предоставления межбюджетных трансфертов из бюджета субъекта РФ • предоставление межбюджетных трансфертов из бюджета субъекта Российской Федерации • установление общего порядка и условий предоставления межбюджетных трансфертов из местных бюджетов;

• установление нормативов отчислений доходов в местные бюджеты от федеральных налогов и сборов, и (или) региональных налогов, подлежащих зачислению в бюджеты субъектов Российской Федерации • установление порядка и условий предоставления межбюджетных трансфертов из бюджета субъекта РФ • предоставление межбюджетных трансфертов из бюджета субъекта Российской Федерации • установление общего порядка и условий предоставления межбюджетных трансфертов из местных бюджетов;

• осуществление государственных заимствований и предоставление государственных гарантий субъекта, предоставление бюджетных кредитов, управление государственным долгом и государственными активами субъекта • установление, детализация и определение порядка применения бюджетной классификации в части, относящейся к бюджету субъекта РФ и бюджетам территориальных государственных внебюджетных фондов

• осуществление государственных заимствований и предоставление государственных гарантий субъекта, предоставление бюджетных кредитов, управление государственным долгом и государственными активами субъекта • установление, детализация и определение порядка применения бюджетной классификации в части, относящейся к бюджету субъекта РФ и бюджетам территориальных государственных внебюджетных фондов

4. Бюджетная система Российской Федерации, ее структура. Бюджетная система Первый уровень Второй уровень Третий уровень федеральный бюджет и бюджеты государственных внебюджетных фондов бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов местные бюджеты

4. Бюджетная система Российской Федерации, ее структура. Бюджетная система Первый уровень Второй уровень Третий уровень федеральный бюджет и бюджеты государственных внебюджетных фондов бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов местные бюджеты

Основной объем финансовых ресурсов органов государственной власти Российской Федерации сконцентрирован в федеральном бюджете КОНСОЛИДИРОВАННЫЙ БЮДЖЕТ РОССИЙСКОЙ ФЕДЕРАЦИИ в 2012 г. млрд. рублей Консолидированный бюджет Российской Федерации из него: федеральный бюджет консолидированные бюджеты субъектов Российской Федерации Доходы - всего Расходы - всего Профицит, дефицит (-) 20920, 0 21238, 2 -318, 2 12855, 5 12895, 0 -39, 5 8064, 5 8343, 2 -278, 7

Основной объем финансовых ресурсов органов государственной власти Российской Федерации сконцентрирован в федеральном бюджете КОНСОЛИДИРОВАННЫЙ БЮДЖЕТ РОССИЙСКОЙ ФЕДЕРАЦИИ в 2012 г. млрд. рублей Консолидированный бюджет Российской Федерации из него: федеральный бюджет консолидированные бюджеты субъектов Российской Федерации Доходы - всего Расходы - всего Профицит, дефицит (-) 20920, 0 21238, 2 -318, 2 12855, 5 12895, 0 -39, 5 8064, 5 8343, 2 -278, 7

– свод бюджетов бюджетной") 2. Консолидированный бюджет. • Консолидированный бюджет (ст. 6 БК РФ) – свод бюджетов бюджетной системы РФ на соответствующей территории (за исключением бюджетов государственных внебюджетных фондов) без учета межбюджетных трансфертов между этими бюджетами.

2. Консолидированный бюджет. • Консолидированный бюджет (ст. 6 БК РФ) – свод бюджетов бюджетной системы РФ на соответствующей территории (за исключением бюджетов государственных внебюджетных фондов) без учета межбюджетных трансфертов между этими бюджетами.

Типы консолидированного бюджета Øконсолидированный бюджет РФ Øконсолидированные бюджеты субъектов РФ Ø консолидированные бюджеты районов

Типы консолидированного бюджета Øконсолидированный бюджет РФ Øконсолидированные бюджеты субъектов РФ Ø консолидированные бюджеты районов

Консолидированный бюджет доходы + расходы всех уровней государственной власти

Консолидированный бюджет доходы + расходы всех уровней государственной власти

Консолидированный бюджет + • Государственные внебюджетные фонды = Бюджет расширенного Правительства

Консолидированный бюджет + • Государственные внебюджетные фонды = Бюджет расширенного Правительства

Консолидированный бюджет РФ Федеральный бюджет Бюджеты субъектов РФ Местные бюджеты РФ Консолидированный бюджет субъектов РФ

Консолидированный бюджет РФ Федеральный бюджет Бюджеты субъектов РФ Местные бюджеты РФ Консолидированный бюджет субъектов РФ

Консолидированный бюджет РФ Консолидированный бюджет субъекта РФ Консолидированный субъекта РФ бюджет субъекта РФ Городские поселения Консолидированный бюджет муниципального района Федеральный бюджет Бюджет субъекта РФ Сельские поселения

Консолидированный бюджет РФ Консолидированный бюджет субъекта РФ Консолидированный субъекта РФ бюджет субъекта РФ Городские поселения Консолидированный бюджет муниципального района Федеральный бюджет Бюджет субъекта РФ Сельские поселения

• 5. Перечень принципов бюджетной системы РФ • 1. единства бюджетной системы Российской Федерации; • 2. разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы Российской Федерации; • 3. самостоятельности бюджетов; • 4. равенства бюджетных прав субъектов Российской Федерации, муниципальных образований; • 5. полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов; • 6. сбалансированности бюджета; • 7. результативности и эффективности использования бюджетных средств; • 8. общего (совокупного) покрытия расходов бюджетов; • 9. прозрачности (открытости); • 10. достоверности бюджета; • 11. адресности и целевого характера бюджетных средств; • 12. подведомственности расходов бюджетов; • 13. единства кассы.

• 5. Перечень принципов бюджетной системы РФ • 1. единства бюджетной системы Российской Федерации; • 2. разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы Российской Федерации; • 3. самостоятельности бюджетов; • 4. равенства бюджетных прав субъектов Российской Федерации, муниципальных образований; • 5. полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов; • 6. сбалансированности бюджета; • 7. результативности и эффективности использования бюджетных средств; • 8. общего (совокупного) покрытия расходов бюджетов; • 9. прозрачности (открытости); • 10. достоверности бюджета; • 11. адресности и целевого характера бюджетных средств; • 12. подведомственности расходов бюджетов; • 13. единства кассы.

• 6. Бюджетный федерализм. • Бюджетный федерализм – это система налоговобюджетных взаимоотношений органов государственной власти и управления различных уровней на всех стадиях бюджетного процесса. • Принципы: • 1. единство • 2. сочетание децентрализации и централизации • 3. высокая степень самостоятельности

• 6. Бюджетный федерализм. • Бюджетный федерализм – это система налоговобюджетных взаимоотношений органов государственной власти и управления различных уровней на всех стадиях бюджетного процесса. • Принципы: • 1. единство • 2. сочетание децентрализации и централизации • 3. высокая степень самостоятельности

• межбюджетные трансферты - средства, предоставляемые одним бюджетом бюджетной системы Российской Федерации другому бюджетной системы Российской Федерации • Межбюджетные трансферты из федерального бюджетам бюджетной системы Российской Федерации предоставляются в форме: • дотаций - межбюджетных трансфертов, предоставляемых на безвозмездной и безвозвратной основе без установления направлений и (или) условий их использования; (на выравнивание бюджетной обеспеченности субъектов Российской Федерации); • субсидий бюджетам субъектов Российской Федерации; • субвенций бюджетам субъектов Российской Федерации; • иных межбюджетных трансфертов бюджетам субъектов Российской Федерации; • межбюджетных трансфертов бюджетам государственных внебюджетных фондов.

• межбюджетные трансферты - средства, предоставляемые одним бюджетом бюджетной системы Российской Федерации другому бюджетной системы Российской Федерации • Межбюджетные трансферты из федерального бюджетам бюджетной системы Российской Федерации предоставляются в форме: • дотаций - межбюджетных трансфертов, предоставляемых на безвозмездной и безвозвратной основе без установления направлений и (или) условий их использования; (на выравнивание бюджетной обеспеченности субъектов Российской Федерации); • субсидий бюджетам субъектов Российской Федерации; • субвенций бюджетам субъектов Российской Федерации; • иных межбюджетных трансфертов бюджетам субъектов Российской Федерации; • межбюджетных трансфертов бюджетам государственных внебюджетных фондов.

Особенности модели организации в Российской Федерации v Разграничены доходы и расходы v Разграничение расходов на основе закрепления на нормативной основе части федеральных налогов за региональными и местными бюджетами v Высокая степень налоговых и бюджетных полномочий на федеральном уровне v Значительная децентрализация расходов до уровня муниципальных районов и городских округов v Большая степень перераспределения средств – объем соответствующих трансфертов v Выравнивание уровня бюджетной обеспеченности на основе нецелевых трансфертов

Особенности модели организации в Российской Федерации v Разграничены доходы и расходы v Разграничение расходов на основе закрепления на нормативной основе части федеральных налогов за региональными и местными бюджетами v Высокая степень налоговых и бюджетных полномочий на федеральном уровне v Значительная децентрализация расходов до уровня муниципальных районов и городских округов v Большая степень перераспределения средств – объем соответствующих трансфертов v Выравнивание уровня бюджетной обеспеченности на основе нецелевых трансфертов

При описании и бюджетной и внебюджетных форм государственных и муниципальных финансов используются понятия: • Государственные (муниципальные) доходы • Государственные (муниципальные) расходы • Государственные (муниципальные) заимствования (основной источник финансирования дефицита бюджета)

При описании и бюджетной и внебюджетных форм государственных и муниципальных финансов используются понятия: • Государственные (муниципальные) доходы • Государственные (муниципальные) расходы • Государственные (муниципальные) заимствования (основной источник финансирования дефицита бюджета)

Государственные доходы Финансовые ресурсы органов государственной власти Государственные заимствования

Государственные доходы Финансовые ресурсы органов государственной власти Государственные заимствования

≠ доходы (расходы) бюджетов бюджетной системы • В") Обратите внимание • Государственные доходы (расходы) ≠ доходы (расходы) бюджетов бюджетной системы • В условиях разграничения государственной и муниципальной собственности некорректно относить доходы местных бюджетов к государственным расходам

Обратите внимание • Государственные доходы (расходы) ≠ доходы (расходы) бюджетов бюджетной системы • В условиях разграничения государственной и муниципальной собственности некорректно относить доходы местных бюджетов к государственным расходам

Расходы консолидированного бюджета РФ Соотношение понятий «государственные расходы» и «расходы консолидированного бюджета» Расходы федерального бюджета Расходы бюджетов субъектов РФ Расходы местных бюджетов Расходы государственных внебюджетных фондов Государственные расходы

Расходы консолидированного бюджета РФ Соотношение понятий «государственные расходы» и «расходы консолидированного бюджета» Расходы федерального бюджета Расходы бюджетов субъектов РФ Расходы местных бюджетов Расходы государственных внебюджетных фондов Государственные расходы

В международной статистике публичных финансов используется понятие «бюджета расширенного правительства» он включает: Доходы и расходы, источники финансирования дефицита бюджетов органов государственной власти и местного самоуправления, а также доходы и расходы государственных внебюджетных (специальных) фондов

В международной статистике публичных финансов используется понятие «бюджета расширенного правительства» он включает: Доходы и расходы, источники финансирования дефицита бюджетов органов государственной власти и местного самоуправления, а также доходы и расходы государственных внебюджетных (специальных) фондов

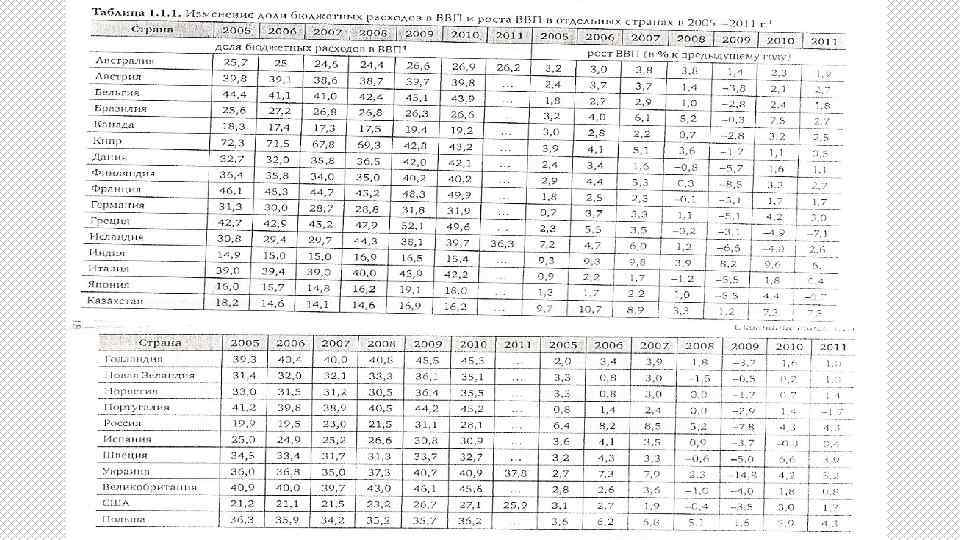

В статистике иногда под государственными расходами понимают расходы бюджетов всех уровней, внебюджетных фондов (а иногда и организаций государственной формы собственности) Закон А. Вагнера – по мере развития рыночной экономики доля государственных расходов растет. Этот закон нашел свое подтверждение в большинстве стран мира в конце XIX и весь ХХ в.

В статистике иногда под государственными расходами понимают расходы бюджетов всех уровней, внебюджетных фондов (а иногда и организаций государственной формы собственности) Закон А. Вагнера – по мере развития рыночной экономики доля государственных расходов растет. Этот закон нашел свое подтверждение в большинстве стран мира в конце XIX и весь ХХ в.

В настоящее время в зарубежной литературе появились публикации о снижении патерналистской роли государства в условиях глобализации, а следовательно, и о стабилизации или сокращении доли государственных расходов в ВВП. В качестве еще одной тенденции можно отметить увеличение доли федерального бюджета в таких федеративных государствах, как США и ФРГ

В настоящее время в зарубежной литературе появились публикации о снижении патерналистской роли государства в условиях глобализации, а следовательно, и о стабилизации или сокращении доли государственных расходов в ВВП. В качестве еще одной тенденции можно отметить увеличение доли федерального бюджета в таких федеративных государствах, как США и ФРГ

Едиными для бюджетов бюджетной системы Российской Федерации группами и подгруппами доходов бюджетов являются: • 1) налоговые и неналоговые доходы • 2) безвозмездные поступления

Едиными для бюджетов бюджетной системы Российской Федерации группами и подгруппами доходов бюджетов являются: • 1) налоговые и неналоговые доходы • 2) безвозмездные поступления

• Налоговые доходы: • налоги на прибыль, доходы; • налоги на товары (работы, услуги), реализуемые на территории Российской Федерации; • налоги на товары, ввозимые на территорию Российской Федерации; • налоги на совокупный доход; • налоги на имущество; • налоги, сборы и регулярные платежи за пользование природными ресурсами;

• Налоговые доходы: • налоги на прибыль, доходы; • налоги на товары (работы, услуги), реализуемые на территории Российской Федерации; • налоги на товары, ввозимые на территорию Российской Федерации; • налоги на совокупный доход; • налоги на имущество; • налоги, сборы и регулярные платежи за пользование природными ресурсами;

• государственная пошлина; • задолженность и перерасчеты по отмененным налогам, сборам и иным обязательным платежам. • Неналоговые доходы: • страховые взносы на обязательное социальное страхование; • доходы от использования имущества, находящегося в государственной и муниципальной собственности;

• государственная пошлина; • задолженность и перерасчеты по отмененным налогам, сборам и иным обязательным платежам. • Неналоговые доходы: • страховые взносы на обязательное социальное страхование; • доходы от использования имущества, находящегося в государственной и муниципальной собственности;

• платежи при пользовании природными ресурсами; • доходы от оказания платных услуг и компенсации затрат государства; • доходы от продажи материальных и нематериальных активов; • административные платежи и сборы; • штрафы, санкции, возмещение ущерба; • прочие неналоговые доходы.

• платежи при пользовании природными ресурсами; • доходы от оказания платных услуг и компенсации затрат государства; • доходы от продажи материальных и нематериальных активов; • административные платежи и сборы; • штрафы, санкции, возмещение ущерба; • прочие неналоговые доходы.

Безвозмездные поступления: • безвозмездные поступления от нерезидентов; • безвозмездные поступления от других бюджетов бюджетной системы Российской Федерации; • безвозмездные поступления от государственных (муниципальных) организаций; • безвозмездные поступления от негосударственных организаций; • безвозмездные поступления от наднациональных организаций;

Безвозмездные поступления: • безвозмездные поступления от нерезидентов; • безвозмездные поступления от других бюджетов бюджетной системы Российской Федерации; • безвозмездные поступления от государственных (муниципальных) организаций; • безвозмездные поступления от негосударственных организаций; • безвозмездные поступления от наднациональных организаций;

• доходы бюджетов бюджетной системы Российской Федерации от возврата остатков субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, прошлых лет; • возврат остатков субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, прошлых лет; • прочие безвозмездные поступления.

• доходы бюджетов бюджетной системы Российской Федерации от возврата остатков субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, прошлых лет; • возврат остатков субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, прошлых лет; • прочие безвозмездные поступления.

кода") • РАСХОДЫ БЮДЖЕТОВ • Код классификации расходов бюджетов состоит из: • 1) кода главного распорядителя бюджетных средств; • 2) кода раздела, подраздела, целевой статьи и вида расходов; • 3) кода классификации операций сектора государственного управления, относящихся к расходам бюджетов.

• РАСХОДЫ БЮДЖЕТОВ • Код классификации расходов бюджетов состоит из: • 1) кода главного распорядителя бюджетных средств; • 2) кода раздела, подраздела, целевой статьи и вида расходов; • 3) кода классификации операций сектора государственного управления, относящихся к расходам бюджетов.

общегосударственные вопросы: • 2)") • Разделы бюджетной классификации расходов бюджетов являются: • 1) общегосударственные вопросы: • 2) национальная оборона: • 3) национальная безопасность и правоохранительная деятельность: • 4) национальная экономика: • 5) жилищно-коммунальное хозяйство:

• Разделы бюджетной классификации расходов бюджетов являются: • 1) общегосударственные вопросы: • 2) национальная оборона: • 3) национальная безопасность и правоохранительная деятельность: • 4) национальная экономика: • 5) жилищно-коммунальное хозяйство:

охрана окружающей среды: • 7) образование: • 8) культура, кинематография: •") • 6) охрана окружающей среды: • 7) образование: • 8) культура, кинематография: • 9) здравоохранение: • 10) социальная политика: • 11) физическая культура и спорт: • 12) средства массовой информации: • 13) обслуживание государственного и муниципального долга: • 14) межбюджетные трансферты

• 6) охрана окружающей среды: • 7) образование: • 8) культура, кинематография: • 9) здравоохранение: • 10) социальная политика: • 11) физическая культура и спорт: • 12) средства массовой информации: • 13) обслуживание государственного и муниципального долга: • 14) межбюджетные трансферты

общегосударственные вопросы: • функционирование Президента Российской Федерации; • функционирование высшего должностного") • 1) общегосударственные вопросы: • функционирование Президента Российской Федерации; • функционирование высшего должностного лица субъекта Российской Федерации и муниципального образования; • функционирование законодательных (представительных) органов государственной власти и представительных органов муниципальных образований; • функционирование Правительства Российской Федерации, высших исполнительных органов государственной власти субъектов Российской Федерации, местных администраций; • судебная система;

• 1) общегосударственные вопросы: • функционирование Президента Российской Федерации; • функционирование высшего должностного лица субъекта Российской Федерации и муниципального образования; • функционирование законодательных (представительных) органов государственной власти и представительных органов муниципальных образований; • функционирование Правительства Российской Федерации, высших исполнительных органов государственной власти субъектов Российской Федерации, местных администраций; • судебная система;

надзора;") • обеспечение деятельности финансовых, налоговых и таможенных органов и органов финансового (финансово-бюджетного) надзора; • обеспечение проведения выборов и референдумов; • международные отношения и международное сотрудничество; • государственный материальный резерв; • фундаментальные исследования; • резервные фонды; • прикладные научные исследования в области общегосударственных вопросов; • другие общегосударственные вопросы;

• обеспечение деятельности финансовых, налоговых и таможенных органов и органов финансового (финансово-бюджетного) надзора; • обеспечение проведения выборов и референдумов; • международные отношения и международное сотрудничество; • государственный материальный резерв; • фундаментальные исследования; • резервные фонды; • прикладные научные исследования в области общегосударственных вопросов; • другие общегосударственные вопросы;

• Классификация источников финансирования дефицитов бюджетов • Код классификации источников финансирования дефицитов бюджетов состоит из: • 1) кода главного администратора источников финансирования дефицитов бюджетов; • 2) кода группы, подгруппы, статьи и вида источника финансирования дефицитов бюджетов; • 3) кода классификации операций сектора государственного управления, относящихся к источникам финансирования дефицитов бюджетов.

• Классификация источников финансирования дефицитов бюджетов • Код классификации источников финансирования дефицитов бюджетов состоит из: • 1) кода главного администратора источников финансирования дефицитов бюджетов; • 2) кода группы, подгруппы, статьи и вида источника финансирования дефицитов бюджетов; • 3) кода классификации операций сектора государственного управления, относящихся к источникам финансирования дефицитов бюджетов.

источники внутреннего финансирования дефицитов") • Группами источников финансирования дефицитов бюджетов являются: • 1) источники внутреннего финансирования дефицитов бюджетов: • 2) источники внешнего финансирования дефицитов бюджетов:

• Группами источников финансирования дефицитов бюджетов являются: • 1) источники внутреннего финансирования дефицитов бюджетов: • 2) источники внешнего финансирования дефицитов бюджетов:

ценные бумаги, номинальная стоимость которых указана") Источники внутреннего финансирования дефицитов бюджетов: • государственные (муниципальные) ценные бумаги, номинальная стоимость которых указана в валюте Российской Федерации; • кредиты кредитных организаций в валюте Российской Федерации; • бюджетные кредиты от других бюджетов бюджетной системы Российской Федерации; • кредиты международных финансовых организаций в валюте Российской Федерации; • изменение остатков средств на счетах по учету средств бюджета; • иные источники внутреннего финансирования дефицитов бюджетов;

Источники внутреннего финансирования дефицитов бюджетов: • государственные (муниципальные) ценные бумаги, номинальная стоимость которых указана в валюте Российской Федерации; • кредиты кредитных организаций в валюте Российской Федерации; • бюджетные кредиты от других бюджетов бюджетной системы Российской Федерации; • кредиты международных финансовых организаций в валюте Российской Федерации; • изменение остатков средств на счетах по учету средств бюджета; • иные источники внутреннего финансирования дефицитов бюджетов;

• Источники внешнего финансирования дефицитов бюджетов: • государственные ценные бумаги, номинальная стоимость которых указана в иностранной валюте; • кредиты иностранных государств, включая целевые иностранные кредиты (заимствования), международных финансовых организаций, иных субъектов международного права, иностранных юридических лиц в иностранной валюте; • кредиты кредитных организаций в иностранной валюте; • иные источники внешнего финансирования дефицитов бюджетов.

• Источники внешнего финансирования дефицитов бюджетов: • государственные ценные бумаги, номинальная стоимость которых указана в иностранной валюте; • кредиты иностранных государств, включая целевые иностранные кредиты (заимствования), международных финансовых организаций, иных субъектов международного права, иностранных юридических лиц в иностранной валюте; • кредиты кредитных организаций в иностранной валюте; • иные источники внешнего финансирования дефицитов бюджетов.