ФИНАНСОВЫЙ АНАЛИЗ - ДЛЯ НАЧИНАЮЩИХ.ppt

- Количество слайдов: 146

ФИНАНСОВОЭКОНОМИЧЕСКИЙ АНАЛИЗ ДЕЯТЕЛЬНОСТИ КОМПАНИИ

ФИНАНСОВОЭКОНОМИЧЕСКИЙ АНАЛИЗ ДЕЯТЕЛЬНОСТИ КОМПАНИИ

ОСНОВНЫЕ ФИНАНСОВЫЕ ПОНЯТИЯ при оценке финансового состояния компании

ОСНОВНЫЕ ФИНАНСОВЫЕ ПОНЯТИЯ при оценке финансового состояния компании

n Платежеспособность предприятия – это его способность оплатить свои краткосрочные обязательства. n Кредитоспособность – это способность предприятия своевременно и полностью рассчитываться по своим долгам. n Ликвидность активов – это величина, определяемая временем, необходимым для превращения их в деньги. Чем это время меньше, тем выше ликвидность. n Рентабельность – отдача на вложенный в компанию капитала.

n Платежеспособность предприятия – это его способность оплатить свои краткосрочные обязательства. n Кредитоспособность – это способность предприятия своевременно и полностью рассчитываться по своим долгам. n Ликвидность активов – это величина, определяемая временем, необходимым для превращения их в деньги. Чем это время меньше, тем выше ликвидность. n Рентабельность – отдача на вложенный в компанию капитала.

ОСНОВНЫЕ НАПРАВЛЕНИЯ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ КОМПАНИИ • Анализ структуры баланса и ЧОК • Анализ ликвидности • Анализ финансовой устойчивости • Анализ прибыльности • Анализ оборачиваемости • Анализ рентабельности НЕ ПРЕВРАЩАТЬ В СТАТИСТИЧСКИЙ УЧЕТ !

ОСНОВНЫЕ НАПРАВЛЕНИЯ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ КОМПАНИИ • Анализ структуры баланса и ЧОК • Анализ ликвидности • Анализ финансовой устойчивости • Анализ прибыльности • Анализ оборачиваемости • Анализ рентабельности НЕ ПРЕВРАЩАТЬ В СТАТИСТИЧСКИЙ УЧЕТ !

ЗАДАЧИ ПРОВЕДЕНИЯ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ КОМПАНИИ • Характеристика состояния компании на момент исследования РАССЧИТЫВАТЬ • Выявление тенденций и ДОСТАТОЧНЫЙ закономерностей в ее УРОВЕНЬ ПОКАЗАТЕЛЕЙ развитии • Выявление моментов, негативно влияющих на состояние компании • Определение возможных рычагов оптимизации УЧИТЫВАТЬ СОЧЕТАНИЯ состояния компании ПОКАЗАТЕЛЕЙ

ЗАДАЧИ ПРОВЕДЕНИЯ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ КОМПАНИИ • Характеристика состояния компании на момент исследования РАССЧИТЫВАТЬ • Выявление тенденций и ДОСТАТОЧНЫЙ закономерностей в ее УРОВЕНЬ ПОКАЗАТЕЛЕЙ развитии • Выявление моментов, негативно влияющих на состояние компании • Определение возможных рычагов оптимизации УЧИТЫВАТЬ СОЧЕТАНИЯ состояния компании ПОКАЗАТЕЛЕЙ

Основания говорить о проблемах в финансовом положении компании появляются в том случае, если значения коэффициентов становятся ниже допустимого уровня От того, какая оценка будет дана финансовому состоянию компании – устойчивое, неустойчивое, критическое – зависит, если можно так выразиться, радикальность рекомендуемых компании оптимизационных мер.

Основания говорить о проблемах в финансовом положении компании появляются в том случае, если значения коэффициентов становятся ниже допустимого уровня От того, какая оценка будет дана финансовому состоянию компании – устойчивое, неустойчивое, критическое – зависит, если можно так выразиться, радикальность рекомендуемых компании оптимизационных мер.

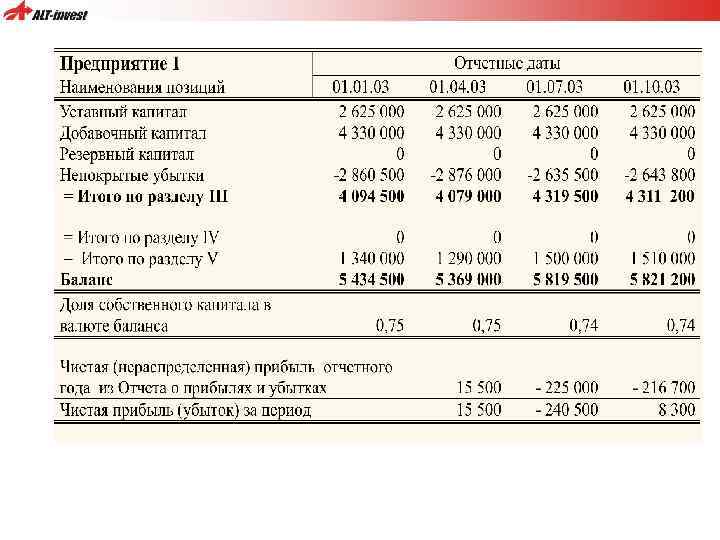

Доля непокрытых убытков предприятия 1 составляет 45% валюты баланса компании; для «ликвидации» накопленного убытка необходимо 170 периодов (2 643 800/15 500). В данной ситуации возможно говорить о необходимости радикальных изменений: в частности, сокращения производственных фондов, сокращения масштабов компании Сокращение производственных фондов должно иметь целью сокращение накладных расходов, тем самым, наращивание прибыли компании.

Доля непокрытых убытков предприятия 1 составляет 45% валюты баланса компании; для «ликвидации» накопленного убытка необходимо 170 периодов (2 643 800/15 500). В данной ситуации возможно говорить о необходимости радикальных изменений: в частности, сокращения производственных фондов, сокращения масштабов компании Сокращение производственных фондов должно иметь целью сокращение накладных расходов, тем самым, наращивание прибыли компании.

Для предприятия 2 доля непокрытых убытков сопоставима с объемом квартальной прибыли, поэтому затрагивать вопрос сокращения масштабов компании было бы излишним.

Для предприятия 2 доля непокрытых убытков сопоставима с объемом квартальной прибыли, поэтому затрагивать вопрос сокращения масштабов компании было бы излишним.

ФИНАНСОВАЯ ОТЧЕТНОСТЬ - Бухгалтерский баланс - Отчет о прибылях и убытках - Отчет о движении денежных средств

ФИНАНСОВАЯ ОТЧЕТНОСТЬ - Бухгалтерский баланс - Отчет о прибылях и убытках - Отчет о движении денежных средств

БАЛАНСОВЫЙ ОТЧЕТ Балансовый отчёт – это информация о финансовом положении предприятия на определённую дату. Баланс состоит из актива и пассива. n Активы - это экономические ресурсы предприятия, его имущество. n Пассивы – это источники происхождения активов, они дают представление об источниках финансирования предприятия. Внеоборотные активы ЧОК Долгосрочные обязательства Оборотные активы Краткосрочные обязательства Заемный капитал Собственный капитал Собств. капитал ПАССИВ Инвестиров. капитал АКТИВ

БАЛАНСОВЫЙ ОТЧЕТ Балансовый отчёт – это информация о финансовом положении предприятия на определённую дату. Баланс состоит из актива и пассива. n Активы - это экономические ресурсы предприятия, его имущество. n Пассивы – это источники происхождения активов, они дают представление об источниках финансирования предприятия. Внеоборотные активы ЧОК Долгосрочные обязательства Оборотные активы Краткосрочные обязательства Заемный капитал Собственный капитал Собств. капитал ПАССИВ Инвестиров. капитал АКТИВ

, товарные знаки и") АКТИВ Внеоборотные активы здания сооружения, оборудование нематериальные активы (goodwill, патенты (ноу-хау), товарные знаки и т. д. ). Оборотные активы товарно-материальные ценности денежные средства ликвидные ценные бумаги дебиторская задолженность

АКТИВ Внеоборотные активы здания сооружения, оборудование нематериальные активы (goodwill, патенты (ноу-хау), товарные знаки и т. д. ). Оборотные активы товарно-материальные ценности денежные средства ликвидные ценные бумаги дебиторская задолженность

ПАССИВ n Собственный капитал - Уставный капитал Добавочный капитал Резервный капитал Нераспределенная прибыль Целевое финансирования - n Краткосрочные обязательства - Краткосрочные кредиты Кредиторская задолженность Задолженность по выплате налогов - Долгосрочные обязательства Долгосрочные кредиты

ПАССИВ n Собственный капитал - Уставный капитал Добавочный капитал Резервный капитал Нераспределенная прибыль Целевое финансирования - n Краткосрочные обязательства - Краткосрочные кредиты Кредиторская задолженность Задолженность по выплате налогов - Долгосрочные обязательства Долгосрочные кредиты

Долгосрочные обязательства Инвестированный капитал (Раздел IV) С точки") ИНВЕСТИРОВАННЫЙ КАПИТАЛ Собственный капитал (Раздел III) Долгосрочные обязательства Инвестированный капитал (Раздел IV) С точки зрения возможности «безопасного» использования в течение длительного срока (в основном для финансирования постоянных активов)

ИНВЕСТИРОВАННЫЙ КАПИТАЛ Собственный капитал (Раздел III) Долгосрочные обязательства Инвестированный капитал (Раздел IV) С точки зрения возможности «безопасного» использования в течение длительного срока (в основном для финансирования постоянных активов)

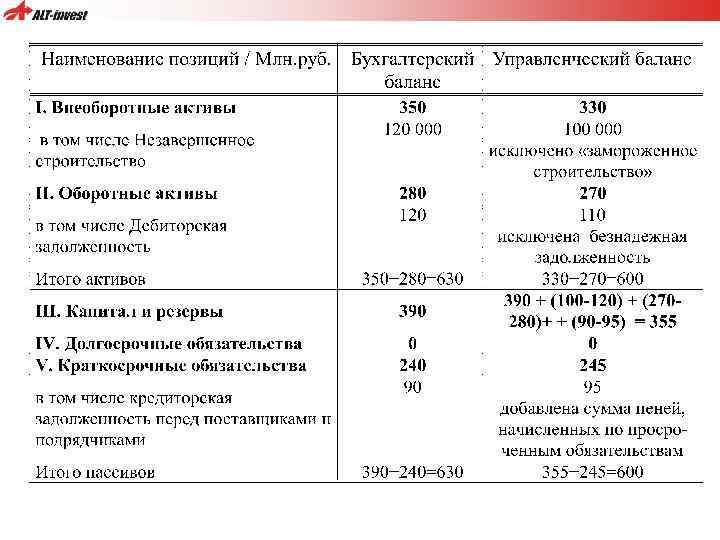

КОНЦЕПЦИЯ И ПРИНЦИП ПОСТРОЕНИЯ АНАЛИТИЧЕСКОГО БАЛАНСА

КОНЦЕПЦИЯ И ПРИНЦИП ПОСТРОЕНИЯ АНАЛИТИЧЕСКОГО БАЛАНСА

картину состояния") НАЗНАЧЕНИЕ АНАЛИТИЧЕСКОГО БАЛАНСА Сформировать более объективную (по сравнению со стандартным бухгалтерским Балансом) картину состояния средств и источников финансирования компании: nотразить реальную стоимость активов организации, то есть выделить стоимость имущества, которое непосредственно участвует в бизнес-процессе и исключить стоимость имущества, которое в бизнес-процессе не участвует nотразить полный объем обязательств и собственных средств предприятия.

НАЗНАЧЕНИЕ АНАЛИТИЧЕСКОГО БАЛАНСА Сформировать более объективную (по сравнению со стандартным бухгалтерским Балансом) картину состояния средств и источников финансирования компании: nотразить реальную стоимость активов организации, то есть выделить стоимость имущества, которое непосредственно участвует в бизнес-процессе и исключить стоимость имущества, которое в бизнес-процессе не участвует nотразить полный объем обязательств и собственных средств предприятия.

ПРИНИЦИПЫ ПОСТРОЕНИЯ АНАЛИТИЧЕСКОГО БАЛАНСА Сохраняется принцип равенства Актива и Пассива баланса Изменение стоимости внеоборотных активов (Итог раздела I Баланса) автоматически корректируют величину добавочного капитала и, следовательно, величину собственного капитала компании. Изменения принимаются как положительные, так и отрицательные. Уменьшение стоимости оборотных средств списывается на убытки, следовательно, уменьшает собственный капитал компании. Увеличение стоимости оборотных средств увеличивает нераспределенную прибыль предприятия и, следовательно, увеличивает собственный капитал компании.

ПРИНИЦИПЫ ПОСТРОЕНИЯ АНАЛИТИЧЕСКОГО БАЛАНСА Сохраняется принцип равенства Актива и Пассива баланса Изменение стоимости внеоборотных активов (Итог раздела I Баланса) автоматически корректируют величину добавочного капитала и, следовательно, величину собственного капитала компании. Изменения принимаются как положительные, так и отрицательные. Уменьшение стоимости оборотных средств списывается на убытки, следовательно, уменьшает собственный капитал компании. Увеличение стоимости оборотных средств увеличивает нераспределенную прибыль предприятия и, следовательно, увеличивает собственный капитал компании.

ПРИНИЦИПЫ ПОСТРОЕНИЯ АНАЛИТИЧЕСКОГО БАЛАНСА Сохраняется принцип равенства Актива и Пассива баланса Величина уставного капитала предприятия автоматически Уменьшается на величину задолженности участников по взносам в уставный капитал. Увеличение долгосрочных и краткосрочных обязательств (пассивов) списывается на убытки, следовательно, уменьшает собственный капитал компании. Корректировка краткосрочных и долгосрочных пассивов в сторону уменьшения отражается в увеличении нераспределенной прибыли компании, следовательно, увеличивает собственный капитал компании.

ПРИНИЦИПЫ ПОСТРОЕНИЯ АНАЛИТИЧЕСКОГО БАЛАНСА Сохраняется принцип равенства Актива и Пассива баланса Величина уставного капитала предприятия автоматически Уменьшается на величину задолженности участников по взносам в уставный капитал. Увеличение долгосрочных и краткосрочных обязательств (пассивов) списывается на убытки, следовательно, уменьшает собственный капитал компании. Корректировка краткосрочных и долгосрочных пассивов в сторону уменьшения отражается в увеличении нераспределенной прибыли компании, следовательно, увеличивает собственный капитал компании.

ПРИМЕР

ПРИМЕР

АКТИВ Код Даты Наименования позиций I. ВНЕОБОРОТНЫЕ АКТИВЫ 01. 2003 01. 2004 01. 2005 01. 2006 Нематериальные активы 110 0 0 94 239 Основные средства 120 121867 130496 102229 202714 Незавершенное строительство 130 66998 73913 96467 149182 Доходные вложения в материальные ценности 135 0 0 Долгосрочные финансовые вложения 140 45 75 68 68 Отложенные налоговые активы 145 0 0 Прочие внеоборотные активы 150 0 0 ИТОГО по разделу I 190 188910 204484 198858 352203 II. ОБОРОТНЫЕ АКТИВЫ Запасы, в том числе 210 11513 24020 54660 80202 сырье, материалы и другие аналогичные ценности 8251 9969 26093 32999 затраты в незавершенном производстве 1227 1809 3082 4502 готовая продукция и товары для перепродажи 1916 9919 19584 37308 товары отгруженные 0 898 4405 4937 расходы будущих периодов 4 61 375 227 прочие запасы и затраты 115 1364 1121 229 Налог на добавленную стоимость по приобретенным ценностям 220 205 263 638 1778 Дебиторская задолженность (платежи по кот. ожидаются более чем через 12 мес. после о. д. ) 230 0 0 покупатели и заказчики 231 0 0 Дебиторская задолженность (платежи по кот. ожидаются в течение 12 месяцев после о. д. ) 240 8392 17679 58434 187704 покупатели и заказчики 241 400 649 54512 182993 Краткосрочные финансовые вложения 250 0 0 9225 0 Денежные средства 260 732 775 8126 7201 Прочие оборотные активы 270 0 0 ИТОГО по разделу II 290 20842 42737 131083 276885 БАЛАНС 300 209752 247221 329941 629088

АКТИВ Код Даты Наименования позиций I. ВНЕОБОРОТНЫЕ АКТИВЫ 01. 2003 01. 2004 01. 2005 01. 2006 Нематериальные активы 110 0 0 94 239 Основные средства 120 121867 130496 102229 202714 Незавершенное строительство 130 66998 73913 96467 149182 Доходные вложения в материальные ценности 135 0 0 Долгосрочные финансовые вложения 140 45 75 68 68 Отложенные налоговые активы 145 0 0 Прочие внеоборотные активы 150 0 0 ИТОГО по разделу I 190 188910 204484 198858 352203 II. ОБОРОТНЫЕ АКТИВЫ Запасы, в том числе 210 11513 24020 54660 80202 сырье, материалы и другие аналогичные ценности 8251 9969 26093 32999 затраты в незавершенном производстве 1227 1809 3082 4502 готовая продукция и товары для перепродажи 1916 9919 19584 37308 товары отгруженные 0 898 4405 4937 расходы будущих периодов 4 61 375 227 прочие запасы и затраты 115 1364 1121 229 Налог на добавленную стоимость по приобретенным ценностям 220 205 263 638 1778 Дебиторская задолженность (платежи по кот. ожидаются более чем через 12 мес. после о. д. ) 230 0 0 покупатели и заказчики 231 0 0 Дебиторская задолженность (платежи по кот. ожидаются в течение 12 месяцев после о. д. ) 240 8392 17679 58434 187704 покупатели и заказчики 241 400 649 54512 182993 Краткосрочные финансовые вложения 250 0 0 9225 0 Денежные средства 260 732 775 8126 7201 Прочие оборотные активы 270 0 0 ИТОГО по разделу II 290 20842 42737 131083 276885 БАЛАНС 300 209752 247221 329941 629088

ПАССИВ Наименования позиций III. КАПИТАЛ И РЕЗЕРВЫ Код стр. Даты 01. 2003 01. 2004 01. 2005 01. 2006 Уставный капитал 410 87 87 Собственные акции, выкупленные у акционеров 411 0 0 Добавочный капитал 420 172269 179947 160032 188464 Резервный капитал 430 8306 8278 8039 8299 резервы, образованные в соответствии с законодательством 0 0 резервы, образованные в соответствии с учредительными документами 8306 8278 8039 8299 Нераспределенная прибыль (непокрытый убыток (-)) 470 17832 42145 104252 196944 ИТОГО по разделу III 490 198494 230457 272410 393794 IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты 510 0 0 Отложенные налоговые обязательства 515 0 0 Прочие долгосрочные обязательства 520 0 0 ИТОГО по разделу IV 590 0 0 V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты 610 1868 1221 0 0 Кредиторская задолженность: 620 8906 13152 51865 183312 поставщики и подрядчики 4974 8441 27501 138829 задолженность перед персоналом организации 618 1152 1540 1777 задолженность перед государственными внебюджетными фондами 239 695 1094 2793 задолженность по налогам и сборам 1723 1042 1573 2948 прочие кредиторы 1352 1822 20157 36965 Задолженность участникам (учредителям) по выплате доходов 630 1 531 4922 50765 Доходы будущих периодов 640 0 0 Резервы предстоящих расходов 650 483 1860 744 1217 Прочие краткосрочные обязательства 660 0 0 ИТОГО по разделу V 690 11258 16764 57531 235294 БАЛАНС 700 209752 247221 329941 629088

ПАССИВ Наименования позиций III. КАПИТАЛ И РЕЗЕРВЫ Код стр. Даты 01. 2003 01. 2004 01. 2005 01. 2006 Уставный капитал 410 87 87 Собственные акции, выкупленные у акционеров 411 0 0 Добавочный капитал 420 172269 179947 160032 188464 Резервный капитал 430 8306 8278 8039 8299 резервы, образованные в соответствии с законодательством 0 0 резервы, образованные в соответствии с учредительными документами 8306 8278 8039 8299 Нераспределенная прибыль (непокрытый убыток (-)) 470 17832 42145 104252 196944 ИТОГО по разделу III 490 198494 230457 272410 393794 IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты 510 0 0 Отложенные налоговые обязательства 515 0 0 Прочие долгосрочные обязательства 520 0 0 ИТОГО по разделу IV 590 0 0 V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты 610 1868 1221 0 0 Кредиторская задолженность: 620 8906 13152 51865 183312 поставщики и подрядчики 4974 8441 27501 138829 задолженность перед персоналом организации 618 1152 1540 1777 задолженность перед государственными внебюджетными фондами 239 695 1094 2793 задолженность по налогам и сборам 1723 1042 1573 2948 прочие кредиторы 1352 1822 20157 36965 Задолженность участникам (учредителям) по выплате доходов 630 1 531 4922 50765 Доходы будущих периодов 640 0 0 Резервы предстоящих расходов 650 483 1860 744 1217 Прочие краткосрочные обязательства 660 0 0 ИТОГО по разделу V 690 11258 16764 57531 235294 БАЛАНС 700 209752 247221 329941 629088

АНАЛИЗ СТРУКТУРЫ БАЛАНСА

АНАЛИЗ СТРУКТУРЫ БАЛАНСА

АНАЛИЗ СТРУКТУРЫ БАЛАНСА Представление о «расстановке сил» в активах и источниках финансирования : какие элементы оказывают основное влияние на финансовое положение компании Даты Наименования позиций I. ВНЕОБОРОТНЫЕ АКТИВЫ 01. 03 01. 04 01. 05 01. 06 Основные средства 58, 1% 52, 8% 31, 0% 32, 2% Незавершенное строительство 31, 9% 29, 2% 23, 7% ИТОГО по разделу I 90, 1% 82, 7% 60, 3% 56, 0% Запасы 5, 5% 9, 7% 16, 6% 12, 7% сырье, материалы и другие аналогичные ценности 3, 9% 4, 0% 7, 9% 5, 2% Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) 4, 0% 7, 2% 17, 7% 29, 8% ИТОГО по разделу II 9, 9% 17, 3% 39, 7% 44, 0% 100, 0% II. ОБОРОТНЫЕ АКТИВЫ БАЛАНС

АНАЛИЗ СТРУКТУРЫ БАЛАНСА Представление о «расстановке сил» в активах и источниках финансирования : какие элементы оказывают основное влияние на финансовое положение компании Даты Наименования позиций I. ВНЕОБОРОТНЫЕ АКТИВЫ 01. 03 01. 04 01. 05 01. 06 Основные средства 58, 1% 52, 8% 31, 0% 32, 2% Незавершенное строительство 31, 9% 29, 2% 23, 7% ИТОГО по разделу I 90, 1% 82, 7% 60, 3% 56, 0% Запасы 5, 5% 9, 7% 16, 6% 12, 7% сырье, материалы и другие аналогичные ценности 3, 9% 4, 0% 7, 9% 5, 2% Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) 4, 0% 7, 2% 17, 7% 29, 8% ИТОГО по разделу II 9, 9% 17, 3% 39, 7% 44, 0% 100, 0% II. ОБОРОТНЫЕ АКТИВЫ БАЛАНС

АНАЛИЗ СТРУКТУРЫ БАЛАНСА Наименования позиций Отчетные даты 01. 03 01. 04 01. 05 01. 06 90, 1% 82, 7% 60, 3% 56, 0% 9, 9% 17, 3% 39, 7% 44, 0% СТРУКТУРА ВНЕОБОРОТНЫХ АКТИВОВ Доля в общих активах СТРУКТУРА ОБОРОТНЫХ АКТИВОВ Доля в общих активах ОПЕРЕЖАЮЩИЙ РОСТ ТЕКУЩИХ АКТИВОВ ПО ОТНОШЕНИЮ К ВНЕОБОРОТНЫМ АКТИВАМ ГОВОРИТ О ПОВЫШЕНИИ МАНЕВРЕННОСТИ если в структуре Баланса не возрастает доля «Замороженных» , сверхнормативных элементов; оборачиваемость текущих активов не снижается

АНАЛИЗ СТРУКТУРЫ БАЛАНСА Наименования позиций Отчетные даты 01. 03 01. 04 01. 05 01. 06 90, 1% 82, 7% 60, 3% 56, 0% 9, 9% 17, 3% 39, 7% 44, 0% СТРУКТУРА ВНЕОБОРОТНЫХ АКТИВОВ Доля в общих активах СТРУКТУРА ОБОРОТНЫХ АКТИВОВ Доля в общих активах ОПЕРЕЖАЮЩИЙ РОСТ ТЕКУЩИХ АКТИВОВ ПО ОТНОШЕНИЮ К ВНЕОБОРОТНЫМ АКТИВАМ ГОВОРИТ О ПОВЫШЕНИИ МАНЕВРЕННОСТИ если в структуре Баланса не возрастает доля «Замороженных» , сверхнормативных элементов; оборачиваемость текущих активов не снижается

АНАЛИЗ СТРУКТУРЫ БАЛАНСА ЗНАЧИТЕЛЬНЫЕ КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ; НЕ ЗАМОРОЖЕННЫЕ

АНАЛИЗ СТРУКТУРЫ БАЛАНСА ЗНАЧИТЕЛЬНЫЕ КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ; НЕ ЗАМОРОЖЕННЫЕ

основных средств увеличивается Возможные причины: - Приобретение основных фондов (рост") ? Доля (абсолютная величина) основных средств увеличивается Возможные причины: - Приобретение основных фондов (рост абсолютной величины основных средств) - Переоценка основных средств ? Остаточная стоимость основных средств в балансе сокращается Возможные причины: - Реализация основных средств - Процесс амортизации имущества - Переоценка основных средств ? Доля (абсолютная величина) незавершенного строительства велика Возможные причины: - Замороженное строительство (нет изменений абсолютных величин по строке «Незавершенное строительство» и «Основные средства» ) - Изменение структуры ОПФ (например, замена оборудования)

? Доля (абсолютная величина) основных средств увеличивается Возможные причины: - Приобретение основных фондов (рост абсолютной величины основных средств) - Переоценка основных средств ? Остаточная стоимость основных средств в балансе сокращается Возможные причины: - Реализация основных средств - Процесс амортизации имущества - Переоценка основных средств ? Доля (абсолютная величина) незавершенного строительства велика Возможные причины: - Замороженное строительство (нет изменений абсолютных величин по строке «Незавершенное строительство» и «Основные средства» ) - Изменение структуры ОПФ (например, замена оборудования)

ЭКСПРЕСС-ОЦЕНКА СОСТОЯНИЯ ОСНОВНЫХ СРЕДСТВ КОМПАНИИ Коэффициент износа основных = средств Износ Первоначальная стоимость ОС Износ = Остаточная + Износ стоимость ОС где Износ - общая накопленная величина износа основных средств (ОС) на текущую отчетную дату (не за интервал!) ? Коэффициент износа основных средств Возможные причины: - Фонды изношены - Выбран метод ускоренной амортизации ОПФ

ЭКСПРЕСС-ОЦЕНКА СОСТОЯНИЯ ОСНОВНЫХ СРЕДСТВ КОМПАНИИ Коэффициент износа основных = средств Износ Первоначальная стоимость ОС Износ = Остаточная + Износ стоимость ОС где Износ - общая накопленная величина износа основных средств (ОС) на текущую отчетную дату (не за интервал!) ? Коэффициент износа основных средств Возможные причины: - Фонды изношены - Выбран метод ускоренной амортизации ОПФ

АНАЛИЗ СТРУКТУРЫ БАЛАНСА ОСНОВНЫЕ СОСТАВЛЯЮЩИЕ ОБОРОТНЫХ АКТИВОВ : • Дебиторская задолженность (условия расчетов с покупателями), • Готовая продукция (планирование объема производства и отгрузки продукции), • Производственные запасы (управление материальными запасами)

АНАЛИЗ СТРУКТУРЫ БАЛАНСА ОСНОВНЫЕ СОСТАВЛЯЮЩИЕ ОБОРОТНЫХ АКТИВОВ : • Дебиторская задолженность (условия расчетов с покупателями), • Готовая продукция (планирование объема производства и отгрузки продукции), • Производственные запасы (управление материальными запасами)

материалов на складе Объективные причины: - Отраслевые особенности -") ? Значительная доля (абсолютная величина) материалов на складе Объективные причины: - Отраслевые особенности - Закупки «впрок» , более эффективные, чем закупки регулярные Негативные причины: - Закупки «впрок» , сверхнормативные запасы - Неиспользуемые в процессе производства ( «мертвые» ) запасы - Проблемы в процедуре планирования: план производства формируется без ориентира на объем продаж, в результате чего создается запас сверх необходимого ? Доля (абсолютная величина) материальных запасов меняется скачкообразно Объективные причины: - Изменение номенклатуры производимой продукции - Сезонное производство - Производство изделий, цикл изготовления которых больше продолжительности интервала анализа. Негативные причины: - Проблемы снабжения

? Значительная доля (абсолютная величина) материалов на складе Объективные причины: - Отраслевые особенности - Закупки «впрок» , более эффективные, чем закупки регулярные Негативные причины: - Закупки «впрок» , сверхнормативные запасы - Неиспользуемые в процессе производства ( «мертвые» ) запасы - Проблемы в процедуре планирования: план производства формируется без ориентира на объем продаж, в результате чего создается запас сверх необходимого ? Доля (абсолютная величина) материальных запасов меняется скачкообразно Объективные причины: - Изменение номенклатуры производимой продукции - Сезонное производство - Производство изделий, цикл изготовления которых больше продолжительности интервала анализа. Негативные причины: - Проблемы снабжения

незавершенного производства изменяется скачкообразно Естественные причины: - Изменение номенклатуры производимой") ? Доля (абсолютная величина) незавершенного производства изменяется скачкообразно Естественные причины: - Изменение номенклатуры производимой продукции - Производство изделий, цикл изготовления которых больше продолжительности интервала анализа - Сезонное производство Негативные причины: - Нарушение сроков поставок материалов и комплектующих партнерами и поставщиками - Нарушение производственного цикла по внутренним причинам

? Доля (абсолютная величина) незавершенного производства изменяется скачкообразно Естественные причины: - Изменение номенклатуры производимой продукции - Производство изделий, цикл изготовления которых больше продолжительности интервала анализа - Сезонное производство Негативные причины: - Нарушение сроков поставок материалов и комплектующих партнерами и поставщиками - Нарушение производственного цикла по внутренним причинам

готовой продукции (товаров) изменяется скачкообразно. Значительный объем готовой продукции Естественные") ? Доля (абсолютная величина) готовой продукции (товаров) изменяется скачкообразно. Значительный объем готовой продукции Естественные причины: - Спрос на продукцию подвержен сезонным колебаниям - Производство изделий, цикл изготовления которых больше продолжительности интервала анализа Негативные причины: - Проблемы в процедуре планирования: план производства формируется без ориентира на объем продаж - Проблемы со сбытом - Отсутствие спроса на продукцию - Недостаточные усилия маркетинговых служб

? Доля (абсолютная величина) готовой продукции (товаров) изменяется скачкообразно. Значительный объем готовой продукции Естественные причины: - Спрос на продукцию подвержен сезонным колебаниям - Производство изделий, цикл изготовления которых больше продолжительности интервала анализа Негативные причины: - Проблемы в процедуре планирования: план производства формируется без ориентира на объем продаж - Проблемы со сбытом - Отсутствие спроса на продукцию - Недостаточные усилия маркетинговых служб

дебиторской задолженности Естественные причины: -Отраслевые особенности, выражающиеся в отсутствии") ? Значительная доля (абсолютная величина) дебиторской задолженности Естественные причины: -Отраслевые особенности, выражающиеся в отсутствии или малых объемах незавершенного производства, готовой продукции, материальных запасов - Значительная доля, прирост абсолютной величины или доли дебиторской задолженности (но не периода оборота!) может являться следствием роста оборотов компании, то есть не означать ухудшения работы с дебиторами. Негативные причины: - Работа с дебиторами (работа по востребованию задолженности покупателей) не налажена.

? Значительная доля (абсолютная величина) дебиторской задолженности Естественные причины: -Отраслевые особенности, выражающиеся в отсутствии или малых объемах незавершенного производства, готовой продукции, материальных запасов - Значительная доля, прирост абсолютной величины или доли дебиторской задолженности (но не периода оборота!) может являться следствием роста оборотов компании, то есть не означать ухудшения работы с дебиторами. Негативные причины: - Работа с дебиторами (работа по востребованию задолженности покупателей) не налажена.

АНАЛИЗ СТРУКТУРЫ БАЛАНСА Даты Наименования позиций III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал 01. 03 01. 04 01. 05 01. 06 87 87 172269 179947 160032 188464 8306 8278 8039 8299 17832 42145 104252 196944 0, 0% 82, 1% 72, 8% 48, 5% 30, 0% Резервный капитал 4, 0% 3, 3% 2, 4% 1, 3% Нераспределенная прибыль 8, 5% 17, 0% 31, 6% 31, 3% 94, 6% 93, 2% 82, 6% 62, 6% Добавочный капитал Резервный капитал Нераспределенная прибыль СТРУКТУРА СОБСТВЕННОГО КАПИТАЛА Уставный капитал Добавочный капитал Доля в валюте баланса РОСТ АБСОЛЮТНОЙ ВЕЛИЧИНЫ СОБСТВЕННОГО КАПИТАЛА ЗА СЧЕТ НАКОПЛЕННОГО КАПИТАЛА (предприятие зарабатывает прибыль)

АНАЛИЗ СТРУКТУРЫ БАЛАНСА Даты Наименования позиций III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал 01. 03 01. 04 01. 05 01. 06 87 87 172269 179947 160032 188464 8306 8278 8039 8299 17832 42145 104252 196944 0, 0% 82, 1% 72, 8% 48, 5% 30, 0% Резервный капитал 4, 0% 3, 3% 2, 4% 1, 3% Нераспределенная прибыль 8, 5% 17, 0% 31, 6% 31, 3% 94, 6% 93, 2% 82, 6% 62, 6% Добавочный капитал Резервный капитал Нераспределенная прибыль СТРУКТУРА СОБСТВЕННОГО КАПИТАЛА Уставный капитал Добавочный капитал Доля в валюте баланса РОСТ АБСОЛЮТНОЙ ВЕЛИЧИНЫ СОБСТВЕННОГО КАПИТАЛА ЗА СЧЕТ НАКОПЛЕННОГО КАПИТАЛА (предприятие зарабатывает прибыль)

уставного капитала Возможные причины: - Привлечение дополнительного паевого или") ? Увеличение доли (абсолютной величины) уставного капитала Возможные причины: - Привлечение дополнительного паевого или акционерного капитала: дополнительные взносы в уставный капитал, дополнительная эмиссия акций, объединение компаний. ? Увеличение доли (абсолютной величины) добавочного капитала Возможные причины: - Переоценка основных фондов ? Накопленный капитал сокращается/накопленный капитал отрицательный Причины сокращения: - Возрастают убытки - Использование средств фондов Причины отрицательной величины: - Непокрытые убытки отчетного года и прошлых лет превышают накопленную нераспределенную прибыль и средства фондов

? Увеличение доли (абсолютной величины) уставного капитала Возможные причины: - Привлечение дополнительного паевого или акционерного капитала: дополнительные взносы в уставный капитал, дополнительная эмиссия акций, объединение компаний. ? Увеличение доли (абсолютной величины) добавочного капитала Возможные причины: - Переоценка основных фондов ? Накопленный капитал сокращается/накопленный капитал отрицательный Причины сокращения: - Возрастают убытки - Использование средств фондов Причины отрицательной величины: - Непокрытые убытки отчетного года и прошлых лет превышают накопленную нераспределенную прибыль и средства фондов

АНАЛИЗ СТРУКТУРЫ БАЛАНСА Наименования позиций Даты 01. 03 V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА 01. 04 01. 05 01. 06 Займы и кредиты 0, 9% 0, 5% 0, 0% Кредиторская задолженность: 4, 2% 5, 3% 15, 7% 29, 1% поставщики и подрядчики 2, 4% 3, 4% 8, 3% 22, 1% задолженность перед персоналом 0, 3% 0, 5% 0, 3% задолженность перед гос. Внебюд. фондами 0, 1% 0, 3% 0, 4% задолженность по налогам и сборам 0, 8% 0, 4% 0, 5% прочие кредиторы 0, 6% 0, 7% 6, 1% 5, 9% Задол-сть участникам по выплате доходов 0, 0% 0, 2% 1, 5% 8, 1% Резервы предстоящих расходов 0, 2% 0, 8% 0, 2% ИТОГО по разделу V 5, 4% 6, 8% 17, 4% 37, 4% ОСНОВНЫЕ ИСТОЧНИКИ ФИНАНСИРОВАНИЯ ТЕКУЩЕЙ ПРОИЗВОДСТВЕННОЙ ДЕЯТЕЛЬНОСТИ: • Кредиторская задолженность (условия расчетов с поставщиками), • Авансы покупателей (условия расчетов с покупателями), • Нет сверхнорм. задолженностей, ранее привлеченных кредитов

АНАЛИЗ СТРУКТУРЫ БАЛАНСА Наименования позиций Даты 01. 03 V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА 01. 04 01. 05 01. 06 Займы и кредиты 0, 9% 0, 5% 0, 0% Кредиторская задолженность: 4, 2% 5, 3% 15, 7% 29, 1% поставщики и подрядчики 2, 4% 3, 4% 8, 3% 22, 1% задолженность перед персоналом 0, 3% 0, 5% 0, 3% задолженность перед гос. Внебюд. фондами 0, 1% 0, 3% 0, 4% задолженность по налогам и сборам 0, 8% 0, 4% 0, 5% прочие кредиторы 0, 6% 0, 7% 6, 1% 5, 9% Задол-сть участникам по выплате доходов 0, 0% 0, 2% 1, 5% 8, 1% Резервы предстоящих расходов 0, 2% 0, 8% 0, 2% ИТОГО по разделу V 5, 4% 6, 8% 17, 4% 37, 4% ОСНОВНЫЕ ИСТОЧНИКИ ФИНАНСИРОВАНИЯ ТЕКУЩЕЙ ПРОИЗВОДСТВЕННОЙ ДЕЯТЕЛЬНОСТИ: • Кредиторская задолженность (условия расчетов с поставщиками), • Авансы покупателей (условия расчетов с покупателями), • Нет сверхнорм. задолженностей, ранее привлеченных кредитов

статьи «Расчеты с бюджетом и внебюджетными фондами» Объективные причины:") ? Значительная доля (абсолютная величина) статьи «Расчеты с бюджетом и внебюджетными фондами» Объективные причины: - Значительные обороты, и как следствие, значительная величина начисленных налогов Негативные причины: - Сверхнормативная задолженность перед бюджетом ? Значительная доля (абсолютная величина) статьи «Расчеты по заработной плате» Естественные причины: - Значительный фонд оплаты труда Негативные причины: - Сверхнормативная задолженность по оплате труда

? Значительная доля (абсолютная величина) статьи «Расчеты с бюджетом и внебюджетными фондами» Объективные причины: - Значительные обороты, и как следствие, значительная величина начисленных налогов Негативные причины: - Сверхнормативная задолженность перед бюджетом ? Значительная доля (абсолютная величина) статьи «Расчеты по заработной плате» Естественные причины: - Значительный фонд оплаты труда Негативные причины: - Сверхнормативная задолженность по оплате труда

АНАЛИЗ СТРУКТУРЫ БАЛАНСА Наименования позиций 01. 03 Даты 01. 04 01. 05 01. 06 СТРУКТУРА ИНВЕСТИРОВАННОГО КАПИТАЛА Доля в валюте баланса 94, 6% 82, 6% 62, 6% 5, 4% ИТОГО собственный капитал 93, 2% 6, 8% 17, 4% 37, 4% СТРУКТУРА ТЕКУЩИХ ПАССИВОВ Доля в валюте баланса 198494 230457 272410 393794 ОПЕРЕЖАЮЩИЙ РОСТ ЗАЕМНЫХ СРЕДСТВ ПО ОТНОШЕНИЮ К СОБСТВЕННЫМ СРЕДСТВАМ ПРИ РОСТЕ АБСОЛЮТНОЙ ВЕЛИЧИНЫ СОБСТВЕННЫХ СРЕДСТВ

АНАЛИЗ СТРУКТУРЫ БАЛАНСА Наименования позиций 01. 03 Даты 01. 04 01. 05 01. 06 СТРУКТУРА ИНВЕСТИРОВАННОГО КАПИТАЛА Доля в валюте баланса 94, 6% 82, 6% 62, 6% 5, 4% ИТОГО собственный капитал 93, 2% 6, 8% 17, 4% 37, 4% СТРУКТУРА ТЕКУЩИХ ПАССИВОВ Доля в валюте баланса 198494 230457 272410 393794 ОПЕРЕЖАЮЩИЙ РОСТ ЗАЕМНЫХ СРЕДСТВ ПО ОТНОШЕНИЮ К СОБСТВЕННЫМ СРЕДСТВАМ ПРИ РОСТЕ АБСОЛЮТНОЙ ВЕЛИЧИНЫ СОБСТВЕННЫХ СРЕДСТВ

Сокращение абсолютной величины") ОПЕРЕЖАЮЩИЙ РОСТ ЗАЕМНЫХ СРЕДСТВ ПО ОТНОШЕНИЮ К СОБСТВЕННЫМ Нет прибыли (убыток) Сокращение абсолютной величины собственного капитала Рост активов потребовал источников финансирования больше, чем возникло собственных источников (прибыли, оставшейся в распоряжении предприятия) Рост внеоборотных активов Рост оборотных активов

ОПЕРЕЖАЮЩИЙ РОСТ ЗАЕМНЫХ СРЕДСТВ ПО ОТНОШЕНИЮ К СОБСТВЕННЫМ Нет прибыли (убыток) Сокращение абсолютной величины собственного капитала Рост активов потребовал источников финансирования больше, чем возникло собственных источников (прибыли, оставшейся в распоряжении предприятия) Рост внеоборотных активов Рост оборотных активов

РАСЧЕТ НЕОБХОДИМОЙ ВЕЛИЧИНЫ СОБСТВЕННОГО КАПИТАЛА Условие обеспечения приемлемого уровня ликвидности и финансовой устойчивости: За счет собственных средств должны быть покрыты наименее ликвидные активы Наименее ликвидные активы: Внеоборотные активы Материальные запасы Незавершенное производство

РАСЧЕТ НЕОБХОДИМОЙ ВЕЛИЧИНЫ СОБСТВЕННОГО КАПИТАЛА Условие обеспечения приемлемого уровня ликвидности и финансовой устойчивости: За счет собственных средств должны быть покрыты наименее ликвидные активы Наименее ликвидные активы: Внеоборотные активы Материальные запасы Незавершенное производство

РАСЧЕТ НЕОБХОДИМОЙ ВЕЛИЧИНЫ СОБСТВЕННОГО КАПИТАЛА Наименования позиций 01. 03 Даты 01. 04 01. 05 01. 06 Стоимость наименее ликвидной части активов, в том числе 198388 216262 228033 389704 - внеоборотные активы 188910 204484 198858 352203 9478 11778 29175 37501 Необходимый собственный капитал 198388 216262 228033 389704 Фактическая величина собственного капитала 198494 230457 272410 393794 - запасы материалов, незавершенное производство ФАКТИЧЕСКАЯ ВЕЛИЧИНА СОБСТВЕННЫХ СРЕДСТВ ВО ВСЕХ ПЕРИОДАХ СООТВЕТСТВУЕТ НЕОБХОДИМОМУ УРОВНЮ (для покрытия наименее ликвидных активов)

РАСЧЕТ НЕОБХОДИМОЙ ВЕЛИЧИНЫ СОБСТВЕННОГО КАПИТАЛА Наименования позиций 01. 03 Даты 01. 04 01. 05 01. 06 Стоимость наименее ликвидной части активов, в том числе 198388 216262 228033 389704 - внеоборотные активы 188910 204484 198858 352203 9478 11778 29175 37501 Необходимый собственный капитал 198388 216262 228033 389704 Фактическая величина собственного капитала 198494 230457 272410 393794 - запасы материалов, незавершенное производство ФАКТИЧЕСКАЯ ВЕЛИЧИНА СОБСТВЕННЫХ СРЕДСТВ ВО ВСЕХ ПЕРИОДАХ СООТВЕТСТВУЕТ НЕОБХОДИМОМУ УРОВНЮ (для покрытия наименее ликвидных активов)

Основными положительными характеристиками баланса предприятия n n рост накопленного капитала; рост доли оборотных активов (при условии роста внеоборотных активов и отсутствии замедления оборачиваемости оборотных активов); отсутствие или погашение сверхнормативных задолженностей перед бюджетом, внебюджетными фондами, по заработной плате; удовлетворительная кредитная история.

Основными положительными характеристиками баланса предприятия n n рост накопленного капитала; рост доли оборотных активов (при условии роста внеоборотных активов и отсутствии замедления оборачиваемости оборотных активов); отсутствие или погашение сверхнормативных задолженностей перед бюджетом, внебюджетными фондами, по заработной плате; удовлетворительная кредитная история.

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ Выручка от реализации - стоимость реализованной продукции или оказанных услуг (без учета налога на добавленную стоимость, акцизов и т. п. налогов) за отчетный период Себестоимость продукции включает затраты фирмы на производство продукции: n стоимость сырья и материалов; n заработная плата; n стоимость энергии; n расходы на эксплуатацию оборудования; n амортизация; n прочие затраты.

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ Выручка от реализации - стоимость реализованной продукции или оказанных услуг (без учета налога на добавленную стоимость, акцизов и т. п. налогов) за отчетный период Себестоимость продукции включает затраты фирмы на производство продукции: n стоимость сырья и материалов; n заработная плата; n стоимость энергии; n расходы на эксплуатацию оборудования; n амортизация; n прочие затраты.

ПРИМЕР ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ Наименования позиций Доходы и расходы по обычным видам деятельности Код стр. Даты 01. 2003 01. 2004 01. 2005 01. 2006 Выpучка (нетто) от продажи товаров, пpодукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) 010 124000 125737 278426 423301 Себестоимость реализации товаров, продукции, работ, услуг 020 80000 82403 168310 249583 Валовая прибыль 029 44000 43334 110116 173718 Коммерческие расходы 030 6890 7178 21001 27722 Управленческие расходы 040 0 0 Прибыль (убыток) от продаж 050 37110 36156 89115 145996 Прочие доходы и расходы Проценты к получению 060 15 17 237 68 Проценты к уплате 070 67 59 12 0 Доходы от участия в других организациях 080 0 21 11 7 Прочие операционные доходы 090 1564 4245 453 9916 Прочие операционные расходы 100 1376 4666 1258 8925 Внереализационные доходы 120 156 382 1710 1599 Внереализационные расходы 130 53 625 1836 1875 Прибыль (убыток) до налогообложения 140 37349 35471 88420 146786 Отложенные налоговые активы 141 0 0 Отложенные налоговые обязательства 142 0 0 Текущий налог на прибыль 150 3096 4885 8151 20014 34253 30586 80269 126772 Чистая прибыль (убыток) отчетного периода

ПРИМЕР ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ Наименования позиций Доходы и расходы по обычным видам деятельности Код стр. Даты 01. 2003 01. 2004 01. 2005 01. 2006 Выpучка (нетто) от продажи товаров, пpодукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) 010 124000 125737 278426 423301 Себестоимость реализации товаров, продукции, работ, услуг 020 80000 82403 168310 249583 Валовая прибыль 029 44000 43334 110116 173718 Коммерческие расходы 030 6890 7178 21001 27722 Управленческие расходы 040 0 0 Прибыль (убыток) от продаж 050 37110 36156 89115 145996 Прочие доходы и расходы Проценты к получению 060 15 17 237 68 Проценты к уплате 070 67 59 12 0 Доходы от участия в других организациях 080 0 21 11 7 Прочие операционные доходы 090 1564 4245 453 9916 Прочие операционные расходы 100 1376 4666 1258 8925 Внереализационные доходы 120 156 382 1710 1599 Внереализационные расходы 130 53 625 1836 1875 Прибыль (убыток) до налогообложения 140 37349 35471 88420 146786 Отложенные налоговые активы 141 0 0 Отложенные налоговые обязательства 142 0 0 Текущий налог на прибыль 150 3096 4885 8151 20014 34253 30586 80269 126772 Чистая прибыль (убыток) отчетного периода

Для проведения анализа целесообразно разделить затраты на реализованную продукцию на переменную и постоянную составляющие. ПЕРЕМЕННЫЕ ЗАТРАТЫ ПОСТОЯННЫЕ ЗАТРАТЫ - сырье, материалы, ТЗР - комплектующие, - топливо, энергия технологические, - контрагентские работы, - переменная заработная плата - расходы на содержание и эксплуатацию оборудования, - общецеховые расходы, - общепроизводственные (общехозяйственные) расходы

Для проведения анализа целесообразно разделить затраты на реализованную продукцию на переменную и постоянную составляющие. ПЕРЕМЕННЫЕ ЗАТРАТЫ ПОСТОЯННЫЕ ЗАТРАТЫ - сырье, материалы, ТЗР - комплектующие, - топливо, энергия технологические, - контрагентские работы, - переменная заработная плата - расходы на содержание и эксплуатацию оборудования, - общецеховые расходы, - общепроизводственные (общехозяйственные) расходы

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ Валовая прибыль – разность между выручкой и себестоимостью (затраты на производство продукции). Она характеризует результат производственной деятельности. Прибыль от продаж (операционная прибыль) - это часть валовой прибыли за вычетом коммерческих и административных расходов. Характеризует эффективность не только производственной, но и коммерческой деятельности предприятия. Прибыль до налогообложения (балансовая прибыль) представляет собой массу прибыли до ее налогообложения. Балансовая прибыль формируется из прибыли (убытков) от основной деятельности а также прочих операционных и прочих внереализационных доходов (расходов). Чистая прибыль - прибыль, остающаяся в распоряжении предприятия после уплаты налогов - ключевая характеристика эффективности деятельности компании. Чистая прибыль является основным источником увеличения собственного капитала организации.

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ Валовая прибыль – разность между выручкой и себестоимостью (затраты на производство продукции). Она характеризует результат производственной деятельности. Прибыль от продаж (операционная прибыль) - это часть валовой прибыли за вычетом коммерческих и административных расходов. Характеризует эффективность не только производственной, но и коммерческой деятельности предприятия. Прибыль до налогообложения (балансовая прибыль) представляет собой массу прибыли до ее налогообложения. Балансовая прибыль формируется из прибыли (убытков) от основной деятельности а также прочих операционных и прочих внереализационных доходов (расходов). Чистая прибыль - прибыль, остающаяся в распоряжении предприятия после уплаты налогов - ключевая характеристика эффективности деятельности компании. Чистая прибыль является основным источником увеличения собственного капитала организации.

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ В западной практике EBITDA (сокр. от англ. Earnings before Interest, Taxes, Depreciation, and Amortization) — аналитический показатель, равный объёму прибыли до вычета расходов по процентам, уплаты налогов и амортизационных отчислений. EBITDA = ЧП + ПР + Н + Аморт где: ЧП – Чистая прибыль (стр. 190 Формы № 2); ПР – Проценты к уплате (стр. 70 Формы № 2); Н – Налог на прибыль и иные аналогичные обязательные платежи (стр. 150 Формы № 2) Аморт – амортизационные начисления (стр. 740 Формы № 5). EBIT (сокр. от англ. Earnings before Interest and Taxes) - финансовый показатель, рассчитываемый прибыль от производственной и непроизводственной деятельности до вычета процентов и налогов EBIT = ЧП + ПР + Н

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ В западной практике EBITDA (сокр. от англ. Earnings before Interest, Taxes, Depreciation, and Amortization) — аналитический показатель, равный объёму прибыли до вычета расходов по процентам, уплаты налогов и амортизационных отчислений. EBITDA = ЧП + ПР + Н + Аморт где: ЧП – Чистая прибыль (стр. 190 Формы № 2); ПР – Проценты к уплате (стр. 70 Формы № 2); Н – Налог на прибыль и иные аналогичные обязательные платежи (стр. 150 Формы № 2) Аморт – амортизационные начисления (стр. 740 Формы № 5). EBIT (сокр. от англ. Earnings before Interest and Taxes) - финансовый показатель, рассчитываемый прибыль от производственной и непроизводственной деятельности до вычета процентов и налогов EBIT = ЧП + ПР + Н

АНАЛИЗ ПРИБЫЛЬНОСТИ Прибыльность всех затрат = Прибыльность продаж от основной = деятельности Прибыльность всех продаж = Прибыль от основной деятельности Всего затраты на реал. продукцию Прибыль от основной деятельности Выручка от реализации Чистая прибыль Выручка от реализации + Прочие доходы

АНАЛИЗ ПРИБЫЛЬНОСТИ Прибыльность всех затрат = Прибыльность продаж от основной = деятельности Прибыльность всех продаж = Прибыль от основной деятельности Всего затраты на реал. продукцию Прибыль от основной деятельности Выручка от реализации Чистая прибыль Выручка от реализации + Прочие доходы

АНАЛИЗ ПРИБЫЛЬНОСТИ Наименования позиций Выручка от продажи продукции Даты 01. 03 01. 04 01. 05 01. 06 124000 125737 278426 423301 Себестоимость реализации продукции 80000 82403 168310 249583 Валовая прибыль 44000 43334 110116 173718 6890 7178 21001 27722 0 0 37110 36156 89115 145996 37349 35471 88420 146786 3096 4885 8151 20014 34253 30586 80269 126772 Прибыльность продаж, % 30% 29% 32% 34% Прибыльность всей деятельности, % 28% 24% 29% 30% Ценовой коэффициент, % 65% 64% 66% 67% Производственный рычаг, % 2, 2% 2, 1% 1, 9% 66875, 8 69574, 6 143410, 1 206190, 2 46% 45% 48% 51% Коммерческие расходы Управленческие расходы Прибыль (убыток) от продаж …………………. . Прибыль (убыток) до налогообложения Текущий налог на прибыль Чистая прибыль (убыток) отчетного периода Точка безубыточности, тыс. руб. "Запас прочности", % ВЫСОКИЕ СТАБИЛЬНЫЕ ПОКАЗАТЕЛИ ПРИБЫЛЬНОСТИ

АНАЛИЗ ПРИБЫЛЬНОСТИ Наименования позиций Выручка от продажи продукции Даты 01. 03 01. 04 01. 05 01. 06 124000 125737 278426 423301 Себестоимость реализации продукции 80000 82403 168310 249583 Валовая прибыль 44000 43334 110116 173718 6890 7178 21001 27722 0 0 37110 36156 89115 145996 37349 35471 88420 146786 3096 4885 8151 20014 34253 30586 80269 126772 Прибыльность продаж, % 30% 29% 32% 34% Прибыльность всей деятельности, % 28% 24% 29% 30% Ценовой коэффициент, % 65% 64% 66% 67% Производственный рычаг, % 2, 2% 2, 1% 1, 9% 66875, 8 69574, 6 143410, 1 206190, 2 46% 45% 48% 51% Коммерческие расходы Управленческие расходы Прибыль (убыток) от продаж …………………. . Прибыль (убыток) до налогообложения Текущий налог на прибыль Чистая прибыль (убыток) отчетного периода Точка безубыточности, тыс. руб. "Запас прочности", % ВЫСОКИЕ СТАБИЛЬНЫЕ ПОКАЗАТЕЛИ ПРИБЫЛЬНОСТИ

ПРОИЗВОДСТВЕННЫЙ РЫЧАГ ? Как измениться прибыль при изменении объемов продаж Производственный рычаг = ! Маржинальная прибыль Прибыль от основной деятельности - характеристика возможных темпов роста прибыли - характеристика рисков потери

ПРОИЗВОДСТВЕННЫЙ РЫЧАГ ? Как измениться прибыль при изменении объемов продаж Производственный рычаг = ! Маржинальная прибыль Прибыль от основной деятельности - характеристика возможных темпов роста прибыли - характеристика рисков потери

Производственный рычаг = 10300 - 8560 = 2, 35 740 Если прогнозируется рост продаж - подобная структура затрат привлекательна. Если же прогнозируется спад объемов реализации - структура будет способствовать стремительному сокращению прибыли. При падении выручки на 20% произойдет падение прибыли – на 47% (действие производственного рычага – 20%*2, 35=47%). В подобной ситуации необходимы оперативные меры по «замедлению» падения прибыли – по снижению действия производственного рычага.

Производственный рычаг = 10300 - 8560 = 2, 35 740 Если прогнозируется рост продаж - подобная структура затрат привлекательна. Если же прогнозируется спад объемов реализации - структура будет способствовать стремительному сокращению прибыли. При падении выручки на 20% произойдет падение прибыли – на 47% (действие производственного рычага – 20%*2, 35=47%). В подобной ситуации необходимы оперативные меры по «замедлению» падения прибыли – по снижению действия производственного рычага.

АНАЛИЗ БЕЗУБЫТОЧНОСТИ Точка Постоянные затраты Выручка от безубыточности = * Маржинальная прибыль реализации (ден. выр. ) Точка Постоянные затраты безубыточности = Маржинальная прибыль (нат. выр. ) Чем ниже, тем лучше!!!

АНАЛИЗ БЕЗУБЫТОЧНОСТИ Точка Постоянные затраты Выручка от безубыточности = * Маржинальная прибыль реализации (ден. выр. ) Точка Постоянные затраты безубыточности = Маржинальная прибыль (нат. выр. ) Чем ниже, тем лучше!!!

") «Запас прочности» = Абсолютное отклонение от точки безубыточности % Выручка от реализации (факт) Чем выше «запас прочности» , тем устойчивее положение компании – тем меньше стоит опасаться негативных изменений рынка: падения объема продаж, роста затрат. «Запас прочности» составляет: Для предприятия А - (150 – 90) / 150 * 100 % = 40% Для предприятия В - (120 – 108) / 120 * 100 % = 10% Для предприятия С – (240 – 135) / 240 * 100% = 44%

«Запас прочности» = Абсолютное отклонение от точки безубыточности % Выручка от реализации (факт) Чем выше «запас прочности» , тем устойчивее положение компании – тем меньше стоит опасаться негативных изменений рынка: падения объема продаж, роста затрат. «Запас прочности» составляет: Для предприятия А - (150 – 90) / 150 * 100 % = 40% Для предприятия В - (120 – 108) / 120 * 100 % = 10% Для предприятия С – (240 – 135) / 240 * 100% = 44%

На прибыль влияют: внешние факторы: -природные условия, - транспортные условия, -социально-экономические условия, -уровень развития внешнеэкономических связей, - цены на производственные ресурсы внутренние факторы: -объем продаж; -себестоимость продукции: - структура продукции и затрат; -цена продукции ресурсы -нарушением финансово-хозяйственной дисциплины

На прибыль влияют: внешние факторы: -природные условия, - транспортные условия, -социально-экономические условия, -уровень развития внешнеэкономических связей, - цены на производственные ресурсы внутренние факторы: -объем продаж; -себестоимость продукции: - структура продукции и затрат; -цена продукции ресурсы -нарушением финансово-хозяйственной дисциплины

ВЛИЯНИЕ ПРИБЫЛИ НА ФИНАНСОВОЕ СОСТОЯНИЕ КОМПАНИИ Ликвидность ПРИБЫЛЬ Финансовая устойчивость Рентабельность ПРИБЫЛЬ - «ФУНДАМЕНТ» ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

ВЛИЯНИЕ ПРИБЫЛИ НА ФИНАНСОВОЕ СОСТОЯНИЕ КОМПАНИИ Ликвидность ПРИБЫЛЬ Финансовая устойчивость Рентабельность ПРИБЫЛЬ - «ФУНДАМЕНТ» ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

ГОРИЗОНТАЛЬНЫЙ И ВЕРТИКАЛЬНЫЙ МЕТОДЫ АНАЛИЗА Горизонтальный анализ отчетности заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста (снижения). Вертикальный анализ позволяет оценить структуру средств предприятия и их источников. При таком анализе все показатели каждого года представляются в относительных единицах (как правило, в %) как доли показателя, принятого за 1 (100%).

ГОРИЗОНТАЛЬНЫЙ И ВЕРТИКАЛЬНЫЙ МЕТОДЫ АНАЛИЗА Горизонтальный анализ отчетности заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста (снижения). Вертикальный анализ позволяет оценить структуру средств предприятия и их источников. При таком анализе все показатели каждого года представляются в относительных единицах (как правило, в %) как доли показателя, принятого за 1 (100%).

АКТИВ Код стр. Наименования позиций 01. 2003 I. ВНЕОБОРОТНЫЕ АКТИВЫ Даты 01. 2004 01. 2005 01. 2006 Нематериальные активы 110 0, 0% Основные средства 120 58, 1% 52, 8% 31, 0% 32, 2% Незавершенное строительство 130 31, 9% 29, 2% 23, 7% Доходные вложения в материальные ценности 135 0, 0% Долгосрочные финансовые вложения 140 0, 0% Отложенные налоговые активы 145 0, 0% Прочие внеоборотные активы 150 0, 0% ИТОГО по разделу I 190 90, 1% 82, 7% 60, 3% 56, 0% 210 5, 5% 9, 7% 16, 6% 12, 7% сырье, материалы и другие аналогичные ценности 3, 9% 4, 0% 7, 9% 5, 2% животные на выращивании и откорме 0, 0% затраты в незавершенном производстве 0, 6% 0, 7% 0, 9% 0, 7% готовая продукция и товары для перепродажи 0, 9% 4, 0% 5, 9% товары отгруженные 0, 0% 0, 4% 1, 3% 0, 8% расходы будущих периодов 0, 0% 0, 1% 0, 0% прочие запасы и затраты 0, 1% 0, 6% 0, 3% 0, 0% Налог на добавленную стоимость по приобретенным ценностям 220 0, 1% 0, 2% 0, 3% Дебиторская задолженность (платежи по кот. ожидаются более чем через 12 мес. после о. д) 230 0, 0% 0, 0% 240 4, 0% 7, 2% 17, 7% 29, 8% 0, 2% 0, 3% 16, 5% 29, 1% Краткосрочные финансовые вложения 250 0, 0% 2, 8% 0, 0% Денежные средства 260 0, 3% 2, 5% 1, 1% Прочие оборотные активы 270 0, 0% ИТОГО по разделу II 290 9, 9% 17, 3% 39, 7% 44, 0% БАЛАНС 300 100, 0% II. ОБОРОТНЫЕ АКТИВЫ Запасы: покупатели и заказчики Дебиторская задолженность (платежи по кот. ожидаются в течение 12 месяцев после о. д. ) покупатели и заказчики

АКТИВ Код стр. Наименования позиций 01. 2003 I. ВНЕОБОРОТНЫЕ АКТИВЫ Даты 01. 2004 01. 2005 01. 2006 Нематериальные активы 110 0, 0% Основные средства 120 58, 1% 52, 8% 31, 0% 32, 2% Незавершенное строительство 130 31, 9% 29, 2% 23, 7% Доходные вложения в материальные ценности 135 0, 0% Долгосрочные финансовые вложения 140 0, 0% Отложенные налоговые активы 145 0, 0% Прочие внеоборотные активы 150 0, 0% ИТОГО по разделу I 190 90, 1% 82, 7% 60, 3% 56, 0% 210 5, 5% 9, 7% 16, 6% 12, 7% сырье, материалы и другие аналогичные ценности 3, 9% 4, 0% 7, 9% 5, 2% животные на выращивании и откорме 0, 0% затраты в незавершенном производстве 0, 6% 0, 7% 0, 9% 0, 7% готовая продукция и товары для перепродажи 0, 9% 4, 0% 5, 9% товары отгруженные 0, 0% 0, 4% 1, 3% 0, 8% расходы будущих периодов 0, 0% 0, 1% 0, 0% прочие запасы и затраты 0, 1% 0, 6% 0, 3% 0, 0% Налог на добавленную стоимость по приобретенным ценностям 220 0, 1% 0, 2% 0, 3% Дебиторская задолженность (платежи по кот. ожидаются более чем через 12 мес. после о. д) 230 0, 0% 0, 0% 240 4, 0% 7, 2% 17, 7% 29, 8% 0, 2% 0, 3% 16, 5% 29, 1% Краткосрочные финансовые вложения 250 0, 0% 2, 8% 0, 0% Денежные средства 260 0, 3% 2, 5% 1, 1% Прочие оборотные активы 270 0, 0% ИТОГО по разделу II 290 9, 9% 17, 3% 39, 7% 44, 0% БАЛАНС 300 100, 0% II. ОБОРОТНЫЕ АКТИВЫ Запасы: покупатели и заказчики Дебиторская задолженность (платежи по кот. ожидаются в течение 12 месяцев после о. д. ) покупатели и заказчики

ПАССИВ Наименования позиций III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал Даты Код стр 01. 2003 01. 2004 01. 2005 01. 2006 410 0, 0% 0, 0% Добавочный капитал 420 82, 1% 72, 8% 48, 5% 30, 0% Резервный капитал 430 4, 0% 3, 3% 2, 4% 1, 3% резервы, образованные в соответствии с законодательством 0, 0% резервы, образованные в соответствии с учредительными документами 4, 0% 3, 3% 2, 4% 1, 3% Нераспределенная прибыль (непокрытый убыток (-)) 470 8, 5% 17, 0% 31, 6% 31, 3% ИТОГО по разделу III 490 94, 6% 93, 2% 82, 6% 62, 6% Собственные акции, выкупленные у акционеров IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты 510 0, 0% Отложенные налоговые обязательства 515 0, 0% Прочие долгосрочные обязательства 520 0, 0% ИТОГО по разделу IV 590 0, 0% V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты 610 0, 9% 0, 5% 0, 0% Кредиторская задолженность: 620 4, 2% 5, 3% 15, 7% 29, 1% поставщики и подрядчики 2, 4% 3, 4% 8, 3% 22, 1% задолженность перед персоналом организации 0, 3% 0, 5% 0, 3% задолженность перед государственными внебюджетными фондами 0, 1% 0, 3% 0, 4% задолженность по налогам и сборам 0, 8% 0, 4% 0, 5% прочие кредиторы 0, 6% 0, 7% 6, 1% 5, 9% Задолженность участникам (учредителям) по выплате доходов 630 0, 0% 0, 2% 1, 5% 8, 1% Доходы будущих периодов 640 0, 0% Резервы предстоящих расходов 650 0, 2% 0, 8% 0, 2% Прочие краткосрочные обязательства 660 0, 0% ИТОГО по разделу V 690 5, 4% 6, 8% 17, 4% 37, 4% БАЛАНС 700 100, 0%

ПАССИВ Наименования позиций III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал Даты Код стр 01. 2003 01. 2004 01. 2005 01. 2006 410 0, 0% 0, 0% Добавочный капитал 420 82, 1% 72, 8% 48, 5% 30, 0% Резервный капитал 430 4, 0% 3, 3% 2, 4% 1, 3% резервы, образованные в соответствии с законодательством 0, 0% резервы, образованные в соответствии с учредительными документами 4, 0% 3, 3% 2, 4% 1, 3% Нераспределенная прибыль (непокрытый убыток (-)) 470 8, 5% 17, 0% 31, 6% 31, 3% ИТОГО по разделу III 490 94, 6% 93, 2% 82, 6% 62, 6% Собственные акции, выкупленные у акционеров IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты 510 0, 0% Отложенные налоговые обязательства 515 0, 0% Прочие долгосрочные обязательства 520 0, 0% ИТОГО по разделу IV 590 0, 0% V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты 610 0, 9% 0, 5% 0, 0% Кредиторская задолженность: 620 4, 2% 5, 3% 15, 7% 29, 1% поставщики и подрядчики 2, 4% 3, 4% 8, 3% 22, 1% задолженность перед персоналом организации 0, 3% 0, 5% 0, 3% задолженность перед государственными внебюджетными фондами 0, 1% 0, 3% 0, 4% задолженность по налогам и сборам 0, 8% 0, 4% 0, 5% прочие кредиторы 0, 6% 0, 7% 6, 1% 5, 9% Задолженность участникам (учредителям) по выплате доходов 630 0, 0% 0, 2% 1, 5% 8, 1% Доходы будущих периодов 640 0, 0% Резервы предстоящих расходов 650 0, 2% 0, 8% 0, 2% Прочие краткосрочные обязательства 660 0, 0% ИТОГО по разделу V 690 5, 4% 6, 8% 17, 4% 37, 4% БАЛАНС 700 100, 0%

СТРУКТУРА ОТЧЕТА О ПРИБЯЛЯХ И УБЫТКАХ ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ Наименования позиций Даты Код стр. 01. 2003 Выpучка (нетто) от продажи товаров, пpодукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) 010 100, 0% Себестоимость реализации товаров, продукции, работ, услуг 020 64, 5% 65, 5% 60, 5% 59, 0% Валовая прибыль 029 35, 5% 34, 5% 39, 5% 41, 0% Коммерческие расходы 030 5, 6% 5, 7% 7, 5% 6, 5% Прибыль (убыток) от продаж 050 29, 9% 28, 8% 32, 0% 34, 5% 01. 2006 01. 2005 Доходы и расходы по обычным видам деятельности Прочие доходы и расходы 01. 2004 Проценты к получению 060 0, 0% 0, 1% 0, 0% Проценты к уплате 070 0, 1% 0, 0% Доходы от участия в других организациях 080 0, 0% Прочие операционные доходы 090 1, 3% 3, 4% 0, 2% 2, 3% Прочие операционные расходы 100 1, 1% 3, 7% 0, 5% 2, 1% Внереализационные доходы 120 0, 1% 0, 3% 0, 6% 0, 4% Внереализационные расходы 130 0, 0% 0, 5% 0, 7% 0, 4% Прибыль (убыток) до налогообложения 140 30, 1% 28, 2% 31, 8% 34, 7% Отложенные налоговые активы 141 0, 0% Отложенные налоговые обязательства 142 0, 0% Текущий налог на прибыль 150 2, 5% 3, 9% 2, 9% 4, 7% Чистая прибыль (убыток) отчетного периода 190 27, 6% 24, 3% 28, 8% 29, 9%

СТРУКТУРА ОТЧЕТА О ПРИБЯЛЯХ И УБЫТКАХ ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ Наименования позиций Даты Код стр. 01. 2003 Выpучка (нетто) от продажи товаров, пpодукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) 010 100, 0% Себестоимость реализации товаров, продукции, работ, услуг 020 64, 5% 65, 5% 60, 5% 59, 0% Валовая прибыль 029 35, 5% 34, 5% 39, 5% 41, 0% Коммерческие расходы 030 5, 6% 5, 7% 7, 5% 6, 5% Прибыль (убыток) от продаж 050 29, 9% 28, 8% 32, 0% 34, 5% 01. 2006 01. 2005 Доходы и расходы по обычным видам деятельности Прочие доходы и расходы 01. 2004 Проценты к получению 060 0, 0% 0, 1% 0, 0% Проценты к уплате 070 0, 1% 0, 0% Доходы от участия в других организациях 080 0, 0% Прочие операционные доходы 090 1, 3% 3, 4% 0, 2% 2, 3% Прочие операционные расходы 100 1, 1% 3, 7% 0, 5% 2, 1% Внереализационные доходы 120 0, 1% 0, 3% 0, 6% 0, 4% Внереализационные расходы 130 0, 0% 0, 5% 0, 7% 0, 4% Прибыль (убыток) до налогообложения 140 30, 1% 28, 2% 31, 8% 34, 7% Отложенные налоговые активы 141 0, 0% Отложенные налоговые обязательства 142 0, 0% Текущий налог на прибыль 150 2, 5% 3, 9% 2, 9% 4, 7% Чистая прибыль (убыток) отчетного периода 190 27, 6% 24, 3% 28, 8% 29, 9%

Наименования позиций Доходы и") ИЗМЕНЕНИЕ СТАТЕЙ ОТЧЕТА о ПРИБЫЛЯХ и УБЫТКАХ (в абсолютном измерении) Наименования позиций Доходы и расходы по обычным видам деятельности Даты Код стр. 01. 2003 01. 2004 01. 2005 01. 2006 Выpучка от продажи товаров, пpодукции, работ, услуг 010 - +1737 +152689 +144875 Себестоимость реализации товаров, продукции, работ, услуг 020 - +2403 +85907 +81273 Валовая прибыль 029 - -666 +66782 +63602 Коммерческие расходы 030 - +288 +13823 +6721 Управленческие расходы 040 - 0 0 0 Прибыль (убыток) от продаж 050 - -954 +52959 +56881 Прочие доходы и расходы Проценты к получению 060 - +2 +220 -169 Проценты к уплате 070 - -8 -47 -12 Доходы от участия в других организациях 080 - +21 -10 -4 Прочие операционные доходы 090 - +2681 -3792 +9463 Прочие операционные расходы 100 - +3290 -3408 +7667 Внереализационные доходы 120 - +226 +1328 -111 Внереализационные расходы 130 - +572 +1211 +39 Прибыль (убыток) до налогообложения 140 - -1878 +52949 +58366 Отложенные налоговые активы 141 - 0 0 0 Отложенные налоговые обязательства 142 - 0 0 0 Текущий налог на прибыль 150 - +1789 +3266 +11863 Чистая прибыль (убыток) отчетного периода 190 - -3667 +49683 +46503

ИЗМЕНЕНИЕ СТАТЕЙ ОТЧЕТА о ПРИБЫЛЯХ и УБЫТКАХ (в абсолютном измерении) Наименования позиций Доходы и расходы по обычным видам деятельности Даты Код стр. 01. 2003 01. 2004 01. 2005 01. 2006 Выpучка от продажи товаров, пpодукции, работ, услуг 010 - +1737 +152689 +144875 Себестоимость реализации товаров, продукции, работ, услуг 020 - +2403 +85907 +81273 Валовая прибыль 029 - -666 +66782 +63602 Коммерческие расходы 030 - +288 +13823 +6721 Управленческие расходы 040 - 0 0 0 Прибыль (убыток) от продаж 050 - -954 +52959 +56881 Прочие доходы и расходы Проценты к получению 060 - +2 +220 -169 Проценты к уплате 070 - -8 -47 -12 Доходы от участия в других организациях 080 - +21 -10 -4 Прочие операционные доходы 090 - +2681 -3792 +9463 Прочие операционные расходы 100 - +3290 -3408 +7667 Внереализационные доходы 120 - +226 +1328 -111 Внереализационные расходы 130 - +572 +1211 +39 Прибыль (убыток) до налогообложения 140 - -1878 +52949 +58366 Отложенные налоговые активы 141 - 0 0 0 Отложенные налоговые обязательства 142 - 0 0 0 Текущий налог на прибыль 150 - +1789 +3266 +11863 Чистая прибыль (убыток) отчетного периода 190 - -3667 +49683 +46503

ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ") ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ (ОДДС) ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ "0" 2003 2004 Поступления от продаж Затраты на материалы и комплектующие Зарплата и социальные взносы Общие затраты Налоги Выплата процентов по кредитам Прочие поступления Прочие затраты EUR EUR 0 0 -270 000 0 -726 120 0 -270 000 0 -240 476 -2 211 000 Денежные потоки от операционной деятельности EUR -996 120 -2 721 476 Инвестиции в здания и сооружения Инвестиции в оборудование и другие активы Оплата расходов будущих периодов Инвестиции в оборотный капитал Выручка от реализации активов EUR EUR EUR 0 0 -7 357 300 -9 000 -732 000 60 510 0 0 -7 874 000 -732 000 -16 411 0 Денежные потоки от инвестиционной деятельности EUR 0 -17 028 790 -8 622 411 Поступления акционерного капитала Целевое финансирование Поступления кредитов Возврат кредитов Лизинговые платежи Выплата дивидендов EUR EUR EUR 0 0 0 0 20 100 0 0 0 10 000 0 Денежные потоки от финансовой деятельности EUR 0 20 100 000 10 000 Суммарный денежный поток за период Денежные средства на конец периода EUR 0 0 2 075 090 -1 343 887 731 203

ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ (ОДДС) ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ "0" 2003 2004 Поступления от продаж Затраты на материалы и комплектующие Зарплата и социальные взносы Общие затраты Налоги Выплата процентов по кредитам Прочие поступления Прочие затраты EUR EUR 0 0 -270 000 0 -726 120 0 -270 000 0 -240 476 -2 211 000 Денежные потоки от операционной деятельности EUR -996 120 -2 721 476 Инвестиции в здания и сооружения Инвестиции в оборудование и другие активы Оплата расходов будущих периодов Инвестиции в оборотный капитал Выручка от реализации активов EUR EUR EUR 0 0 -7 357 300 -9 000 -732 000 60 510 0 0 -7 874 000 -732 000 -16 411 0 Денежные потоки от инвестиционной деятельности EUR 0 -17 028 790 -8 622 411 Поступления акционерного капитала Целевое финансирование Поступления кредитов Возврат кредитов Лизинговые платежи Выплата дивидендов EUR EUR EUR 0 0 0 0 20 100 0 0 0 10 000 0 Денежные потоки от финансовой деятельности EUR 0 20 100 000 10 000 Суммарный денежный поток за период Денежные средства на конец периода EUR 0 0 2 075 090 -1 343 887 731 203

Построения бюджета о движении денежных средств

Построения бюджета о движении денежных средств

Построения бюджета о движении денежных средств Потоки денежных средств от основной деятельности

Построения бюджета о движении денежных средств Потоки денежных средств от основной деятельности

Построения бюджета о движении денежных средств Потоки денежных средств от инвестиционной деятельности

Построения бюджета о движении денежных средств Потоки денежных средств от инвестиционной деятельности

Построения бюджета о движении денежных средств Потоки денежных средств от финансовой деятельности

Построения бюджета о движении денежных средств Потоки денежных средств от финансовой деятельности

ПРАВИЛА ПОСТРОЕНИЯ ОДДС n счета, учитывающие доходы, являются источниками денежных средств; n счета, учитывающие расходы, являются потребителями денежных средств; n прирост активов в балансе рассматривается как потребление денежных средств; n сокращение активов в балансе рассматривается как источник денежных средств; n прирост пассивов баланса рассматривается как источник денежных средств; n сокращение пассивов баланса рассматривается как потребление денежных средств.

ПРАВИЛА ПОСТРОЕНИЯ ОДДС n счета, учитывающие доходы, являются источниками денежных средств; n счета, учитывающие расходы, являются потребителями денежных средств; n прирост активов в балансе рассматривается как потребление денежных средств; n сокращение активов в балансе рассматривается как источник денежных средств; n прирост пассивов баланса рассматривается как источник денежных средств; n сокращение пассивов баланса рассматривается как потребление денежных средств.

КОСВЕННЫЙ МЕТОД n Здесь используются информация об изменении счетов балансового отчета. n Показывает связь между прибылью, изменением чистого оборотного капитала и потоков денежных средств. n Позволяет установить взаимосвязь между: чистой прибылью и изменениями в активах фирмы за отчетный период; изменением чистого оборотного капитала и потоком денежных средств. n Используется при долгосрочном финансовом планировании, так как связан с балансовым отчетом и отчетом о доходах и расходах.

КОСВЕННЫЙ МЕТОД n Здесь используются информация об изменении счетов балансового отчета. n Показывает связь между прибылью, изменением чистого оборотного капитала и потоков денежных средств. n Позволяет установить взаимосвязь между: чистой прибылью и изменениями в активах фирмы за отчетный период; изменением чистого оборотного капитала и потоком денежных средств. n Используется при долгосрочном финансовом планировании, так как связан с балансовым отчетом и отчетом о доходах и расходах.

Наименования позиций Код стр. Даты 01. 2003 01. 2004") КОСВЕННЫЙ МЕТОД построения ОДДС (ПРИМЕР) Наименования позиций Код стр. Даты 01. 2003 01. 2004 01. 2005 01. 2006 Чистая прибыль 37110 36156 89115 145996 Амортизация (за период) 0 0 Прочие доходы/расходы -2805 -5549 -9082 -19299 Изменение запасов - 1718 16124 6906 Изменение незавершенного производства - 582 1273 1420 Изменение готовой продукции - 8003 9665 17724 Изменение дебиторской задолженности - 1147 57370 129013 Изменение прочих оборотных активов - 10402 -3437 -8336 Изменение кредиторской задолженности - 3467 19060 111328 Изменение расчетов с бюджетом и персоналом - 309 1318 3311 Изменение прочих краткосрочных обязательств - 2377 21610 63124 Изменение чистого оборотного капитала - 15699 39007 -31036 Денежный поток от операционной деятельности - 14908 41026 157733 Изменение постоянных активов - -18338 0 -158345 Денежный поток от инвестиционной деятельности 0 -18338 0 -158345 Изменение акционерного капитала - 0 0 0 Изменение кредитов - -647 -1221 0 Проценты по кредитам -67 -59 -12 0 Прочие доходы/расходы - 38 248 75 Денежный поток от финансовой деятельности -67 -668 -985 75 Суммарный денежный поток за период (расчетный) -67 -4098 40041 -537 Фактический денежный поток за период - 43 7351 -925 - 4141 -32690 -388 732 775 8126 7201 Прочие потоки от инвестиционной и финансовой деятельности Денежные средства на конец периода

КОСВЕННЫЙ МЕТОД построения ОДДС (ПРИМЕР) Наименования позиций Код стр. Даты 01. 2003 01. 2004 01. 2005 01. 2006 Чистая прибыль 37110 36156 89115 145996 Амортизация (за период) 0 0 Прочие доходы/расходы -2805 -5549 -9082 -19299 Изменение запасов - 1718 16124 6906 Изменение незавершенного производства - 582 1273 1420 Изменение готовой продукции - 8003 9665 17724 Изменение дебиторской задолженности - 1147 57370 129013 Изменение прочих оборотных активов - 10402 -3437 -8336 Изменение кредиторской задолженности - 3467 19060 111328 Изменение расчетов с бюджетом и персоналом - 309 1318 3311 Изменение прочих краткосрочных обязательств - 2377 21610 63124 Изменение чистого оборотного капитала - 15699 39007 -31036 Денежный поток от операционной деятельности - 14908 41026 157733 Изменение постоянных активов - -18338 0 -158345 Денежный поток от инвестиционной деятельности 0 -18338 0 -158345 Изменение акционерного капитала - 0 0 0 Изменение кредитов - -647 -1221 0 Проценты по кредитам -67 -59 -12 0 Прочие доходы/расходы - 38 248 75 Денежный поток от финансовой деятельности -67 -668 -985 75 Суммарный денежный поток за период (расчетный) -67 -4098 40041 -537 Фактический денежный поток за период - 43 7351 -925 - 4141 -32690 -388 732 775 8126 7201 Прочие потоки от инвестиционной и финансовой деятельности Денежные средства на конец периода

ПРЯМОЙ МЕТОД n Этот метод основан на анализе движения денежных средств по отчетности предприятия (приходы и расходы). n Дает возможность установить основные источники притока и направления оттока денежных средств. n Дает возможность делать оперативные выводы относительно наличия денежных средств для платежей по текущим обязательствам. n Используется при краткосрочном финансовом планировании, так как прямо связан с конкретными денежными операциями.

ПРЯМОЙ МЕТОД n Этот метод основан на анализе движения денежных средств по отчетности предприятия (приходы и расходы). n Дает возможность установить основные источники притока и направления оттока денежных средств. n Дает возможность делать оперативные выводы относительно наличия денежных средств для платежей по текущим обязательствам. n Используется при краткосрочном финансовом планировании, так как прямо связан с конкретными денежными операциями.

ЗАДАНИЕ

ЗАДАНИЕ

Наименования позиций (тыс. руб. ) I. ВНЕОБОРОТНЫЕ АКТИВЫ Основные средства 01.") Пример: Баланс (актив) Наименования позиций (тыс. руб. ) I. ВНЕОБОРОТНЫЕ АКТИВЫ Основные средства 01. 2005 01. 2006 75800 74800 Незавершенное строительство 300 Долгосрочные финансовые вложения 1000 1100 ИТОГО по разделу I 77100 76200 Запасы: 9000 11000 сырье, материалы 800 1800 затраты в незавершенном производстве 7000 8300 готовая продукция и товары для перепродажи 700 расходы будущих периодов 500 200 Дебиторская задолженность: 3500 5060 0 900 Денежные средства 1700 100 ИТОГО по разделу II 14200 17060 БАЛАНС 91300 93260 II. ОБОРОТНЫЕ АКТИВЫ Краткосрочные финансовые вложения

Пример: Баланс (актив) Наименования позиций (тыс. руб. ) I. ВНЕОБОРОТНЫЕ АКТИВЫ Основные средства 01. 2005 01. 2006 75800 74800 Незавершенное строительство 300 Долгосрочные финансовые вложения 1000 1100 ИТОГО по разделу I 77100 76200 Запасы: 9000 11000 сырье, материалы 800 1800 затраты в незавершенном производстве 7000 8300 готовая продукция и товары для перепродажи 700 расходы будущих периодов 500 200 Дебиторская задолженность: 3500 5060 0 900 Денежные средства 1700 100 ИТОГО по разделу II 14200 17060 БАЛАНС 91300 93260 II. ОБОРОТНЫЕ АКТИВЫ Краткосрочные финансовые вложения

Наименования позиций (тыс. руб. ) III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал") Пример: Баланс (пассив) Наименования позиций (тыс. руб. ) III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал 01. 2005 01. 2006 100 Добавочный капитал 26800 18400 Нераспределенная прибыль (непокрытый убыток (-)) 29600 31360 ИТОГО по разделу III 56500 49860 Займы и кредиты 8000 13000 ИТОГО по разделу IV 8000 13000 500 800 Кредиторская задолженность: 26300 29600 поставщики и подрядчики 15300 16300 задолженность перед персоналом организации 500 800 задолженность перед государственными внебюджетными фондами 5500 7000 задолженность по налогам и сборам 5000 5500 ИТОГО по разделу V 26800 30400 БАЛАНС 91300 93260 IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты

Пример: Баланс (пассив) Наименования позиций (тыс. руб. ) III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал 01. 2005 01. 2006 100 Добавочный капитал 26800 18400 Нераспределенная прибыль (непокрытый убыток (-)) 29600 31360 ИТОГО по разделу III 56500 49860 Займы и кредиты 8000 13000 ИТОГО по разделу IV 8000 13000 500 800 Кредиторская задолженность: 26300 29600 поставщики и подрядчики 15300 16300 задолженность перед персоналом организации 500 800 задолженность перед государственными внебюджетными фондами 5500 7000 задолженность по налогам и сборам 5000 5500 ИТОГО по разделу V 26800 30400 БАЛАНС 91300 93260 IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты

01. 2005 01.") Пример: Отчет о прибылях и убытках Наименования позиций (тыс. руб. ) 01. 2005 01. 2006 Доходы и расходы по обычным видам деятельности Выручка (нетто) от продажи товаров, продукции, работ, услуг 12000 33000 Себестоимость реализации товаров, продукции, работ, услуг 9000 29000 Амортизация 600 1000 Валовая прибыль 3000 4000 Коммерческие расходы 500 Прибыль (убыток) от продаж 2500 3500 Проценты к уплате 300 200 Прочие операционные доходы 1300 600 Прочие операционные расходы 1500 1900 Внереализационные доходы 1300 400 Внереализационные расходы 800 200 Прибыль (убыток) до налогообложения 2500 2200 Текущий налог на прибыль 525 440 Чистая прибыль (убыток) отчетного периода 1975 1760 Дивиденды 198 0 Реинвестированная прибыль 1777 1760 Прочие доходы и расходы

Пример: Отчет о прибылях и убытках Наименования позиций (тыс. руб. ) 01. 2005 01. 2006 Доходы и расходы по обычным видам деятельности Выручка (нетто) от продажи товаров, продукции, работ, услуг 12000 33000 Себестоимость реализации товаров, продукции, работ, услуг 9000 29000 Амортизация 600 1000 Валовая прибыль 3000 4000 Коммерческие расходы 500 Прибыль (убыток) от продаж 2500 3500 Проценты к уплате 300 200 Прочие операционные доходы 1300 600 Прочие операционные расходы 1500 1900 Внереализационные доходы 1300 400 Внереализационные расходы 800 200 Прибыль (убыток) до налогообложения 2500 2200 Текущий налог на прибыль 525 440 Чистая прибыль (убыток) отчетного периода 1975 1760 Дивиденды 198 0 Реинвестированная прибыль 1777 1760 Прочие доходы и расходы

Пример: Формирование ОДДС косвенным методом Статья отчета Реинвестированная прибыль Амортизация Дивиденды Изменение текущих активов Изменение текущих пассивов Денежный поток по основной деятельности Изменение постоянных активов Денежный поток по инвестиционной деятельности Изменение уставного капитала Дивиденды Изменение краткосрочных фин. вложений Изменение краткосрочных кредитов Изменение долгосрочных кредитов Денежный поток по финансовой деятельности СОВОКУПНЫЙ ДЕНЕЖНЫЙ ПОТОК Сумма

Пример: Формирование ОДДС косвенным методом Статья отчета Реинвестированная прибыль Амортизация Дивиденды Изменение текущих активов Изменение текущих пассивов Денежный поток по основной деятельности Изменение постоянных активов Денежный поток по инвестиционной деятельности Изменение уставного капитала Дивиденды Изменение краткосрочных фин. вложений Изменение краткосрочных кредитов Изменение долгосрочных кредитов Денежный поток по финансовой деятельности СОВОКУПНЫЙ ДЕНЕЖНЫЙ ПОТОК Сумма

ОСНОВНЫЕ ГРУППЫ ПРОБЛЕМ И ПРИЧИНЫ ИХ ВОЗНИКНОВЕНИЯ В ФИНАНСОВМ СОСТОЯНИИ КОМПАНИИ

ОСНОВНЫЕ ГРУППЫ ПРОБЛЕМ И ПРИЧИНЫ ИХ ВОЗНИКНОВЕНИЯ В ФИНАНСОВМ СОСТОЯНИИ КОМПАНИИ

Индикаторы: Низкие") КЛАССИФИКАЦИЯ ОСНОВНЫХ ПРОБЛЕМ В ФИНАНСОВОМ СОСТОЯНИИ КОМПАНИИ НИЗКАЯ ЛИКВИДНОСТЬ (дефицит денежных средств) Индикаторы: Низкие (снижение) коэффициенты ликвид ности, просроченная задолженность перед бюджетом, персоналом, прочими кредиторами, снижение или отрицательный ЧОК НИЗКАЯ (НЕДОСТАТОЧНАЯ) ФИНАНСОВАЯ УСТОЙЧИВОСТЬ Индикаторы: Низкий (снижение) коэффициент автономии, снижение или отрицательный ЧОК НИЗКАЯ (РЕНТАБЕЛЬНОСТЬ) Индикаторы: Низкие (снижение) показатели рентабельности

КЛАССИФИКАЦИЯ ОСНОВНЫХ ПРОБЛЕМ В ФИНАНСОВОМ СОСТОЯНИИ КОМПАНИИ НИЗКАЯ ЛИКВИДНОСТЬ (дефицит денежных средств) Индикаторы: Низкие (снижение) коэффициенты ликвид ности, просроченная задолженность перед бюджетом, персоналом, прочими кредиторами, снижение или отрицательный ЧОК НИЗКАЯ (НЕДОСТАТОЧНАЯ) ФИНАНСОВАЯ УСТОЙЧИВОСТЬ Индикаторы: Низкий (снижение) коэффициент автономии, снижение или отрицательный ЧОК НИЗКАЯ (РЕНТАБЕЛЬНОСТЬ) Индикаторы: Низкие (снижение) показатели рентабельности

НИЗКАЯ (НЕДОСТАТОЧНАЯ) ФИНАНСОВАЯ УСТОЙЧИВОСТЬ НИЗКАЯ (РЕНТАБЕЛЬНОСТЬ) ПРИЧИНЫ НЕРАЦИОНАЛЬНОЕ") ПРОБЛЕМЫ НИЗКАЯ ЛИКВИДНОСТЬ (дефицит денежных средств) НИЗКАЯ (НЕДОСТАТОЧНАЯ) ФИНАНСОВАЯ УСТОЙЧИВОСТЬ НИЗКАЯ (РЕНТАБЕЛЬНОСТЬ) ПРИЧИНЫ НЕРАЦИОНАЛЬНОЕ РАСПОРЯЖЕНИЕ (УПРАВЛЕНИЕ) РЕЗУЛЬТАТАМИ ДЕЯТЕЛЬНОСТИ НЕУДОВЛЕТВО РИТЕЛЬНЫЕ РЕЗУЛЬТАТЫ ДЕЯТЛЬНОСТИ (ПРИБЫЛЬНОСТЬ)

ПРОБЛЕМЫ НИЗКАЯ ЛИКВИДНОСТЬ (дефицит денежных средств) НИЗКАЯ (НЕДОСТАТОЧНАЯ) ФИНАНСОВАЯ УСТОЙЧИВОСТЬ НИЗКАЯ (РЕНТАБЕЛЬНОСТЬ) ПРИЧИНЫ НЕРАЦИОНАЛЬНОЕ РАСПОРЯЖЕНИЕ (УПРАВЛЕНИЕ) РЕЗУЛЬТАТАМИ ДЕЯТЕЛЬНОСТИ НЕУДОВЛЕТВО РИТЕЛЬНЫЕ РЕЗУЛЬТАТЫ ДЕЯТЛЬНОСТИ (ПРИБЫЛЬНОСТЬ)

ПРИЧИНЫ НИЗКИЙ ОБЪЕМ ПРОДАЖ Анализ отчета о прибылях и убытках. Маржинальный анализ НЕБЛАГОПРИЯТНОЕ СООТНОШЕНИЕ ДОХОДЫ/ЗАТРАТЫ * Низкий уровень цен на реализованную НИЗКАЯ ПРИБЫЛЬНОСТЬ ДЕЯТЕЛЬНОСТИ продукцию * Высокие переменные затраты * Высокие постоянные затраты Маржинальный анализ. Анализ безубыточности УБЫТОЧНОСТЬ ПРОЧИХ ВИДОВ ДЕЯТЕЛЬНОСТИ Отчет о прибылях и убытках

ПРИЧИНЫ НИЗКИЙ ОБЪЕМ ПРОДАЖ Анализ отчета о прибылях и убытках. Маржинальный анализ НЕБЛАГОПРИЯТНОЕ СООТНОШЕНИЕ ДОХОДЫ/ЗАТРАТЫ * Низкий уровень цен на реализованную НИЗКАЯ ПРИБЫЛЬНОСТЬ ДЕЯТЕЛЬНОСТИ продукцию * Высокие переменные затраты * Высокие постоянные затраты Маржинальный анализ. Анализ безубыточности УБЫТОЧНОСТЬ ПРОЧИХ ВИДОВ ДЕЯТЕЛЬНОСТИ Отчет о прибылях и убытках

ПРИЧИНЫ НЕРАЦИОНАЛЬНОЕ УПРАВЛЕНИЕ ОБОРОТНЫМИ СРЕДСТВАМИ Анализ структуры Баланса. Анализ оборачиваемости НЕРАЦИОНАЛЬ НОЕ УПРАВЛЕНИЕ РЕЗУЛЬТАТАМИ ДЕЯТЕЛЬНОСТИ НЕРАЦИОНАЛЬНАЯ ИНВЕСТИЦИОННАЯ ПОЛИТИКА (МАСШТАБ ФОНДОВ) (Внеоборотные активы по отношению к результатам деятельности) Анализ показателей самофинансирования, мобилизации, обеспеченности долгосрочных инвестиций, ОДДС* НЕРАЦИОНАЛЬНОЕ УПРАВЛЕНИЕ СТРУКТУРОЙ ИСТОЧНИКОВ ФИНАНСИРОВАНИЯ Анализ к-та самофинансирования, финансового рычага

ПРИЧИНЫ НЕРАЦИОНАЛЬНОЕ УПРАВЛЕНИЕ ОБОРОТНЫМИ СРЕДСТВАМИ Анализ структуры Баланса. Анализ оборачиваемости НЕРАЦИОНАЛЬ НОЕ УПРАВЛЕНИЕ РЕЗУЛЬТАТАМИ ДЕЯТЕЛЬНОСТИ НЕРАЦИОНАЛЬНАЯ ИНВЕСТИЦИОННАЯ ПОЛИТИКА (МАСШТАБ ФОНДОВ) (Внеоборотные активы по отношению к результатам деятельности) Анализ показателей самофинансирования, мобилизации, обеспеченности долгосрочных инвестиций, ОДДС* НЕРАЦИОНАЛЬНОЕ УПРАВЛЕНИЕ СТРУКТУРОЙ ИСТОЧНИКОВ ФИНАНСИРОВАНИЯ Анализ к-та самофинансирования, финансового рычага

ПРИЧИНЫ НИЗКИЙ ОБЪЕМ ПРОДАЖ Анализ отчета о прибылях и убытках. Маржинальный анализ Низкий спрос на продукцию компании Недостаточные усилия маркетинговых служб

ПРИЧИНЫ НИЗКИЙ ОБЪЕМ ПРОДАЖ Анализ отчета о прибылях и убытках. Маржинальный анализ Низкий спрос на продукцию компании Недостаточные усилия маркетинговых служб

ПРИЧИНЫ ВЫСОКИЕ ЗАТРАТЫ НА ПРОИЗВОДСТВО ПРОДУКЦИИ Маржинальный анализ. Анализ безубыточности Невыгодные для предприятия цены поставщиков сырья, комплектующих Отсутствие надлежащего контроля за расходованием ресурсов (особенно в части постоянных затрат) Масштаб производственных фондов, не соответствующий (превышающий ) объемам реализации – высокий уровень постоянных затрат

ПРИЧИНЫ ВЫСОКИЕ ЗАТРАТЫ НА ПРОИЗВОДСТВО ПРОДУКЦИИ Маржинальный анализ. Анализ безубыточности Невыгодные для предприятия цены поставщиков сырья, комплектующих Отсутствие надлежащего контроля за расходованием ресурсов (особенно в части постоянных затрат) Масштаб производственных фондов, не соответствующий (превышающий ) объемам реализации – высокий уровень постоянных затрат

ПРИЧИНЫ УБЫТОЧНОСТЬ ПРОЧИХ ВИДОВ ДЕЯТЕЛЬНОСТИ Анализ отчета о прибылях и убытках. Маржинальный анализ Штрафы, пени Расходы из чистой прибыли непроизводственного характера

ПРИЧИНЫ УБЫТОЧНОСТЬ ПРОЧИХ ВИДОВ ДЕЯТЕЛЬНОСТИ Анализ отчета о прибылях и убытках. Маржинальный анализ Штрафы, пени Расходы из чистой прибыли непроизводственного характера