финансовое планирование.ppt

- Количество слайдов: 32

ФИНАНСОВОЕ ПЛАНИРОВАНИЕ

В результате преобразования государственного учреждения: - государство снимает с себя обязанность гарантированного финансирования таких организаций и ответственность по их обязательствам - не отказывает в праве организаций, создающихся в процессе реорганизации, на осуществление предпринимательской деятельности и самостоятельное распоряжение доходами от нее. Государственное учреждение РЕСТРУКТУРИЗАЦИЯ Самостоятельный хозяйствующий субъект (АНО, ФОНД)

Финансовые ресурсы любого хозяйствующего субъекта ограничены. От эффективности управления финансами зависит материальное положение, в котором окажется хозяйствующий субъект в долгосрочной перспективе. Функции управления финансами Планирование Координация Контроль Основу управления финансами составляет финансовое планирование (бюджетный процесс) и контроль. Почему планирование жизненно важно для хозяйствующего субъекта?

Планировать необходимо для того: - чтобы понимать, что, когда и где необходимо купить продать или где, когда и для кого организация собирается производить и продавать продукцию или услуги (определяется при формулировке целей организации); - чтобы знать какие ресурсы для этого понадобятся (определяется при формулировке задач); - чтобы добиться эффективного использования этих ресурсов (определяется при формулировке тактики) -наконец, чтобы предвидеть неблагоприятные ситуации, анализировать возможные риски и предусматривать конкретные мероприятия по их снижению ВЫВОД: Финансовое планирование тесно связано с миссией и стратегией организации

Финансовое планирование малого бизнеса • Организация финансового управления — один из основных, но вместе с тем сложнейших вопросов, которые приходится решить предприятиям. Причем организаций, в которых грамотно построена система финансового управления, не так уж и много.

Связь финансового планирования с миссией и стратегией организации Бюджетный процесс, как часть финансового планирования, является одним из важных компонентов в разработке общей стратегии компании: - никакие финансовые прогнозы не обретут практическую ценность до тех пор, пока не проработаны и не определены цели. Цели должны бать реальными, иначе они будут недостижимыми - финансовые планы могут быть неприемлемы, если условия достижимости целевых финансовых показателей невыгодны для предприятия в долгосрочном периоде или не отвечают миссии и стратегии организации.

• Планирование — это определение последовательности действий и оптимального распределения ресурсов для достижения поставленных целей.

• Планирование финансовой деятельности предприятия является важнейшим элементом предпринимательской деятельности. Эффективное управление финансами возможно только при грамотном планировании всех процессов, финансовых потоков и отношений фирмы. • Предприятием определяются цели развития и функционирования на определенный период времени. В свою очередь, рассматриваются варианты использования средств, которые направлены на достижения поставленных целей. Иными словами, предприятие разрабатывает финансовую стратегию. • Планирование, в первую очередь, подразумевает сознательную организацию финансового развития, которая основывается на гармоничной и оптимальной структуре целей и соответствующих средств для их достижения. Кроме того, финансовое планирование является процессом разработки людьми конкретных финансовых мероприятий.

• В сущности, финансовое планирование при рыночной экономике заключается в том, что в основную часть финансовой деятельности субъекта положен определенный план, разработанный финансовой службой, руководствуясь указаниям финансового директора и направленный на получение прибыли. • Финансовое планирование предприятия представляет собой некий процесс разработки системы плановых показателей и финансовых планов в целом по обеспечению развития предпринимательской фирмы финансовыми ресурсами. Также, предусматривается повышение эффективности финансовой деятельности данного предприятия в ближайшем будущем. • Финансовое планирование — это определение целей организации в денежном их эквиваленте путем формирования и контроля выполнения планов доходов и расходов, которые основываются на существующих финансовых ресурсах и учитывают внешние условия деятельности организации.

• Финансовое планирование – это определение последовательности действий по достижению необходимого уровня дохода и эффективного распределения денежных потоков, для реализации краткосрочных, среднесрочных и долгосрочных целей с высокой устойчивостью по предсказуемости. Поэтому финансовому планированию уделяют временные рамки и разделяют на краткосрочное, среднесрочное и долгосрочное финансовые планирования.

понятие финансового планирования часто отожествляют с понятием финансового прогнозирования. На самом деле два этих процесса находятся в последовательной зависимости: финансовое прогнозирование осуществляет оценку множества вариантов ведения финансовой деятельности организации, тем самым, предшествуя финансовому планированию. Посредством финансового планирования конкретизируются намеченные прогнозы, определятся конкретные пути, показатели, взаимосвязанные задачи, последовательность их реализации, а также методы, содействующие достижению выбранной конкретной цели.

. • Оценка собственной")

Основные этапы финансового планирования • Определение целей (постановка целей и задач). • Оценка собственной производительности (финансовым анализом). • Финансовые расчёты с корректировкой (корректировка целей и определение математическиобусловленной величины дохода). • Составление программы действий (проектирование повышения дохода и эффективного распределения денежных средств). • Фиксация результатов планирования в материальном виде (личный финансовый план).

Основные задачи, которые решает финансовое планирование: • определить пути эффективного вложения капитала, оценить степени рационального его использования; • устанавливать рациональные финансовые отношения с инвесторами, государством, банками и другими контрагентами; • контролировать финансовое состояние, платежеспособность и кредитоспособность предприятия.

Выделяют несколько основных методов финансового планирования: • метод экономико-математического моделирования применяют при необходимости количественно выразить взаимосвязь между финансовыми показателями и основными факторами, которые их определяют. • нормативный метод - заключается в планировании финансов на основе определенных норм: как внешних (налоги, инвестиции, амортизационные отчисления), так и внутренних (фонд заработной платы, закупки и т. д. ) • балансовый метод - основывается на расчете поступления ожидаемых средств и затрат по основным статьям баланса на определенную дату в перспективе.

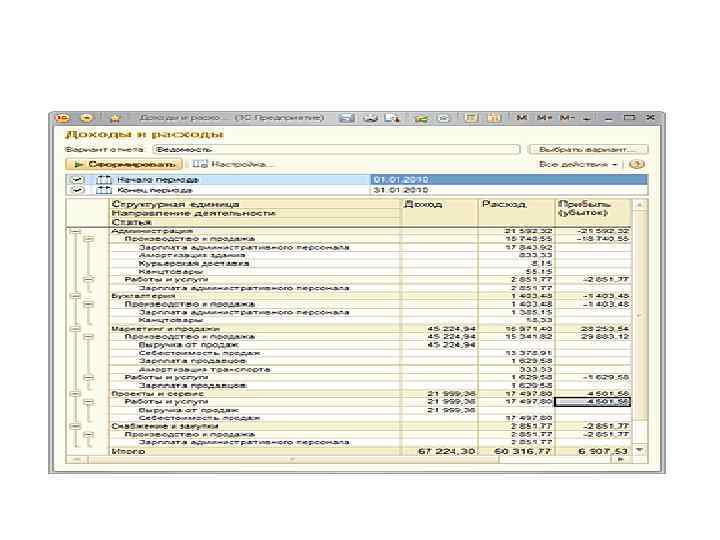

Доходы/расходы, прибыли/убытки • В программе "1 С: Управление небольшой фирмой 8" ведется учет доходов и расчет финансового результата. Анализ этих показателей дает руководителю возможность детально изучить результаты деятельности и на основании этого оценить эффективность работы фирмы. • Доходы и расходы определяются методом начисления (по отгрузке). Дополнительно может применяться кассовый метод (по оплате). • Аналитический учет доходов и расходов ведется в разрезе направлений деятельности, заказов покупателей, статей доходов и расходов.

Отчет "Финансовый результат" полезен для сравнительного анализа прибыльности заказов или видов деятельности

Отчет "Прибыли и убытки" - для получения сводных данных о финансовом результате деятельности

ФУНКЦИИ ФИНАНСОВОГО ПЛАНИРОВАНИЯ УЧЕТ • учет доходов и расходов • учет накладных и коммерческих расходов • распределение косвенных расходов • расчет фактической себестоимости продукции, работ КОНТРОЛЬ • отчет о прибылях и убытках (финансовый результат) АНАЛИЗ • анализ затрат • анализ доходов, расходов и финансовых результатов ПЛАНИРОВАНИЕ • планирование доходов, расходов, финансовых результатов

Кто участвует в планировании? При планировании финансов любой организации в процесс планирования включаются все уровни управления, начиная от менеджеров низшего звена и заканчивая высшим руководством. Почему важно вовлечение в процесс планирования всех уровней управления организацией? - Для понимания обшей стратегии и миссии организации - Для понимании роли отдельных структурных подразделений в организации - Для повышения профессионализма персонала - Для того, чтобы уметь разговаривать на «одном» языке - языке финансов - с органами финансового управления и контроля, c бизнесом - Для укрепления «корпоративного духа» организации

Что является продуктом процесса планирования? Материальный продукт всего процесса - финансовый план, описывающий финансовую стратегию организации и прогнозирующий ее результаты с помощью прогнозных финансовых отчетов: балансового, отчета о прибылях и убытках, об источниках и использовании фондов. Финансовый план Формулирует финансовые цели и эталоны для оценки положения организации Дает обоснование выбранной стратегии и объяснение того, как поставленные цели должны быть достигнуты

Общая идеология финансового планирования : • Определение Цели • Анализ внутренней и внешней среды • Выбор стратегии • Долгосрочное планирование • Выработка тактики • Краткосрочное планирование • Реализация планов • Оценка результата • Корректировка целей, стратегии и тактики Уровни финансового планирования: Долгосрочное планирование (плановый период – более одного года, обычно до трех и более лет) Краткосрочное (текущее) планирование (плановый период– до 12 месяцев) Достижение долгосрочных планов невозможно без текущего (краткосрочного планирования, починенного этим долгосрочным планам.

Краткосрочное финансовое планирование Задача краткосрочного финансового планирования - обеспечение финансирования деятельности компании и эффективное использование денежных средств в краткосрочном периоде. Технология краткосрочного финансового планирования 1. 2. 3. 4. 5. 6. 7. 8. анализ финансового состояния организации; расчет плановых притоков денежных средств; расчет плановых оттоков денежных средств; выявление потребности в дополнительных источниках финансирования; выбор источников финансирования; подготовка плана финансирования; оценка плана финансирования; Ситуационное моделирование

РЕЗЮМЕ Финансовое планирование – это управление процессами создания, распределения, перераспределения и использования финансовых ресурсов в организации, реализующееся в детализированных финансовых планах. Финансовое планирование (бюджет) трансформирует стратегию организации в количественные показатели, задавая при этом некоторые стандарты деятельности. Все функции управления финансами: планирование, координация и контроль тесно переплетаются между собой, образуя довольно сложный механизм. Сравнительный анализ запланированных и фактических показателей составляют основу контрольной функции бюджета. Постоянная корректировка намеченных планов с учетом реального положения организации определяет координирующую роль бюджетного процесса.

ТАБЛИЦА № 1. ПРИТОКИ ДЕНЕЖНЫХ СРЕДСТВ 1 Статьи Месяцы 2 3 4 5 6 7 8 9 10 11 12 ИТОГО ДОХОДЫ Аренда Выставки 100 000 Депозит 1 425 Фандрейзинг Кредит ИТОГО 100 000 1 425 0 1 425 100 000 0 1 425 0 200 000 1 425 100 000 101425 0 105 700 0 1 425 305 700

Оплата труда штатных сотрудников + налоги (оплата взносов на")

1. РАСЧЕТ АДМИНИСТРАТИВНЫХ РАСХОДОВ А) Оплата труда штатных сотрудников + налоги (оплата взносов на обязательное пенсионное страхование 14% и взносов в ФСС от НС и ПЗ – 0, 2%). Таким образом, ежемесячные расходы на оплату труда составят 81 082 рубля. В год – 972 984 рубля. Оплата труда Директор Оклад Налоги, (14, 2%) Итого 10000 1420 11420 Замдиректора 8000 1136 9136 Главбух 8000 1136 9136 Бухгалтер 5000 710 5710 Руководитель коммерческой части 8000 1136 9136 Руководитель некоммерческой части 8000 1136 9136 Смотритель 4000 568 4568 Художник 8000 1136 9136 Завхоз 8000 1136 9136 ИТОГО 71000 10082 81082

/Ме сяцы ДОХОДЫ 1 Аренда 2 67812")

ПЛАНОВЫЕ ПРИТОКИ И ОТТОКИ ДЕНЕЖНЫХ СРЕДСТВ Статьи (доходов/расходов)/Ме сяцы ДОХОДЫ 1 Аренда 2 67812 3 67812 Продажа билетов на выставки Депозит Фандрейзинг Кредит ИТОГО ДОХОДЫ РАСХОДЫ 67812 Оплата труда и административные расходы Программные расходы 6 67812 7 67812 8 67812 100000 104582 71050 67812 104582 69237 104582 67812 104582 678120 200000 69237 100000 104582 71050 101425 67812 104582 0 169237 104582 883820 104582 1254984 284200 200000 ИТОГО РАСХОДЫ 304582 175632 104582 104582 1739184 -236770 -107820 -106395 -4582 -36770 -35345 -36770 -107820 -106395 -4582 -36770 64655 -755364 -236770 -344590 -450985 -455567 -492337 -527682 -564452 -672272 -778667 -783249 -820019 -755364 Налоги Итого превышение доходов над расходами с нарастающим итогом Расходы на капиталловложения Превышение доходов над расходами по месяцам ИТОГО 67812 71050 12 67812 104582 100000 1425 11 - 10 67812 69237 1425 9 67812 100000 1425 5 - 67812 104582 67812 4

/Месяц ы ДОХОДЫ 1")

ШАГ 4. РАСЧЕТ ПОТРЕБНОСТИ В ДОПОЛНИТЕЛЬНЫХ ИСТОЧНИКАХ ФИНАНСИРОВАНИЯ Статьи (доходов/расх одов)/Месяц ы ДОХОДЫ 1 Аренда Выставки Фандрейзинг 100 000 Программные расходы 100 000 174 593 94 124 391 286 - 7 74 593 8 74 593 142 100 000 100 000 74 593 94 124 74 593 94 124 142 100 0 0 0 ИТОГО 74 593 596 746 400 000 100 000 866 772 0 100 0 74 593 94 124 74 593 94 124 1 963 518 94 124 1 129 486 568 400 200 000 Расходы на капиталловло жения 200 000 ИТОГО 294 124 236 224 94 124 94 124 1 897 886 -119 531 -19 531 155 062 5 876 -19 531 65 632 Превышение дох. над расходами 74 593 142 100 - 391 286 94 124 12 216 693 11 216 693 10 74 593 9 100 000 94 124 74 593 94 124 6 216 693 5 4 74 593 216 693 0 Оплата труда и администрати вные расходы ИТОГО 3 Кредит РАСХОДЫ 74 593 Собственные ден. ср. 2

/Ме сяцы ДОХОДЫ 1 Аренда Выставки Фандрейзинг 74 593 100 000 ИТОГО 100")

Статьи (доходов/расходов)/Ме сяцы ДОХОДЫ 1 Аренда Выставки Фандрейзинг 74 593 100 000 ИТОГО 100 000 316 593 100 000 74 593 100 000 100 000 74 593 94 124 0 74 593 1 183 94 124 1 183 100 000 400 000 100 000 866 772 142 000 391 286 100 000 74 593 94 124 142 100 0 1 129 486 568 400 142 000 1 183 142 000 14 200 237 407 95 307 237 407 95 307 237 307 2 054 086 21 286 -20 714 153 879 4 693 -20 714 -162 714 51 432 0 0 23 082 704 ИТОГО превышение после налогообложения 21 286 -19 531 130 797 3 989 -20 714 130 797 3 989 -20 714 -162 714 5 044 Превышение с нарастающим итогом 21 286 1 755 132 552 136 541 115 827 95 114 74 400 53 685 184 483 188 472 167 758 5 044 94 124 237 407 1 183 295 307 1 183 94 124 2 105 518 ИТОГО 1 183 94 124 74 593 596 746 142 100 1 183 74 593 94 124 1 183 74 593 200 000 Налоги 94 124 0 - ИТОГО 216 693 12 Переоборудование Превышение доходов над расходами 74 593 94 124 1 183 11 216 693 10 74 593 9 142 100 8 94 124 1 183 7 391 286 1 183 74 593 142 100 Погашение процентов - 94 124 Погашение кредита 6 216 693 5 94 124 Программные расходы 4 74 593 216 693 142 000 Административные расходы Кредит РАСХОДЫ 3 Собственные ден. средства 2 200 000 48 282

/М есяцы ДОХОДЫ 1 Аренда Выставки Фандрейзинг 74 593 100 000 ИТОГО 100")

Статьи (доходов/расходов)/М есяцы ДОХОДЫ 1 Аренда Выставки Фандрейзинг 74 593 100 000 ИТОГО 100 000 316 593 100 000 74 593 100 000 100 000 74 593 94 124 0 74 593 1 183 94 124 1 183 100 000 400 000 100 000 866 772 142 000 391 286 100 000 74 593 94 124 142 100 36 000 1 129 486 568 400 70 000 1 183 583 142 000 12 100 237 407 95 307 131 307 95 007 237 107 273 107 94 707 165 307 2 051 986 21 286 -20 714 153 879 4 693 -20 714 -56 714 -20 414 118 179 5 293 -20 114 -90 714 53 532 0 0 23 082 704 17 727 794 ИТОГО превышение после налогообложения 21 286 -19 531 130 797 3 989 -20 714 -56 714 -20 414 100 452 4 499 -20 114 -90 714 12 409 Превышение с нарастающим итогом 21 286 1 755 132 552 136 541 115 827 59 114 38 700 18 285 118 738 123 237 103 123 12 409 94 124 237 407 583 295 307 883 94 124 2 105 518 ИТОГО 883 94 124 74 593 596 746 142 100 883 74 593 94 124 1 183 74 593 200 000 Налоги 94 124 36 000 - ИТОГО 216 693 12 Переоборудование Превышение доходов над расходами 74 593 94 124 1 183 11 216 693 10 74 593 9 142 100 8 94 124 1 183 7 391 286 1 183 74 593 142 100 Погашение процентов - 94 124 Погашение кредита 6 216 693 5 94 124 Программные расходы 4 74 593 216 693 142 000 Административные расходы Кредит РАСХОДЫ 3 Собственные ден. средства 2 200 000 48 282

ЗАКЛЮЧЕНИЕ Краткосрочные планы финансирования разрабатываются методом проб и ошибок. Сначала финансовый менеджер составляет один план, анализирует его, затем разрабатывает еще один при других допущениях об условиях финансирования и инвестиций. Такие пробы и ошибки важны для менеджера, так как позволяют понять настоящую природу проблем, с которыми сталкивается организация. Разработка качественного финансового плана требует подробных расчетов. Для этого целесообразно использовать готовые программные продукты по финансовому планированию (группа 1 С) или разработать специальную компьютерную программу в среде какого-либо программного средства. Наиболее удобным здесь представляется Excel для Windows. Эта программа должна избавить финансового менеджера от рутинных вычислений при решении принципиальных задач: определения потребности в денежных средствах, лимита кредитования и так далее. В заключение подчеркнем, что рассмотренный выше пример служит лишь упрощенной наглядной иллюстрацией методического подхода к краткосрочному финансовому планированию.

финансовое планирование.ppt