DKFP_tema_3.pptx

- Количество слайдов: 29

Финансовое планирование и прогнозирование Тема 3.

Финансовое планирование и прогнозирование Тема 3.

планирования Сферы задач") Место финансового планирования в системе планирования деятельности компании Критерии Виды (уровни) планирования Сферы задач Стратегическое планирование и управление Величины управления Новые потенциалы для прибыли: поиск и создание Существующие потенциалы для прибыли: развитие и сохранение Основы для ориентации Новые технические решения Кривая опыта Проблема клиентов Позиция на рынке Временной горизонт Долгосрочный Оперативное планирование и управление Финансовое планирование и управление Прибыль Ликвидность Баланс Финансовый план Расход Приход Доходы Затраты Кратко-/среднесрочный

Место финансового планирования в системе планирования деятельности компании Критерии Виды (уровни) планирования Сферы задач Стратегическое планирование и управление Величины управления Новые потенциалы для прибыли: поиск и создание Существующие потенциалы для прибыли: развитие и сохранение Основы для ориентации Новые технические решения Кривая опыта Проблема клиентов Позиция на рынке Временной горизонт Долгосрочный Оперативное планирование и управление Финансовое планирование и управление Прибыль Ликвидность Баланс Финансовый план Расход Приход Доходы Затраты Кратко-/среднесрочный

Стратегическое планирование Разработка представлений о высших целях на последующие годы исходя из миссии компании Принятие решений: какими путями должны быть достигнуты поставленные высшие цели и какие шаги нужно для этого предпринять Принятие стратегических целей в будущей оперативной деятельности Определение исходных (прогнозных) предпосылок для планирования Установление рамок будущего развития деятельности Оперирование в основном качественными величинами

Стратегическое планирование Разработка представлений о высших целях на последующие годы исходя из миссии компании Принятие решений: какими путями должны быть достигнуты поставленные высшие цели и какие шаги нужно для этого предпринять Принятие стратегических целей в будущей оперативной деятельности Определение исходных (прогнозных) предпосылок для планирования Установление рамок будущего развития деятельности Оперирование в основном качественными величинами

Оперативное планирование Перевод стратегических целеустановок в оперативные ключевые величины Развитие в направлении стратегических целей Принцип скользящего планирования (каждый год план пересматривается и перерабатывается, а его горизонт расширяется на один год вперед) Перевод ключевых величин стратегического планирования в конкретные программы и задачи База для детального годового планирования (бюджетирования)

Оперативное планирование Перевод стратегических целеустановок в оперативные ключевые величины Развитие в направлении стратегических целей Принцип скользящего планирования (каждый год план пересматривается и перерабатывается, а его горизонт расширяется на один год вперед) Перевод ключевых величин стратегического планирования в конкретные программы и задачи База для детального годового планирования (бюджетирования)

: цели и задачи Направленность оперативной деятельности каждого хозяйственного года на выполнение") Годовое планирование (бюджетирование): цели и задачи Направленность оперативной деятельности каждого хозяйственного года на выполнение стратегических установок Установление конкретных мероприятий на следующий хозяйственный год Установление для каждого носителя ответственности однозначных целей его работы в следующем хозяйственном году Реализация в конкретных цифрах плановых задач (плановый расчет) Детальное определение ожидаемых результатов деятельности к концу хозяйственного года Важная составляющая годового плана – финансовый план, оценка возможности реализации стратегических установок или необходимости их пересмотра

Годовое планирование (бюджетирование): цели и задачи Направленность оперативной деятельности каждого хозяйственного года на выполнение стратегических установок Установление конкретных мероприятий на следующий хозяйственный год Установление для каждого носителя ответственности однозначных целей его работы в следующем хозяйственном году Реализация в конкретных цифрах плановых задач (плановый расчет) Детальное определение ожидаемых результатов деятельности к концу хозяйственного года Важная составляющая годового плана – финансовый план, оценка возможности реализации стратегических установок или необходимости их пересмотра

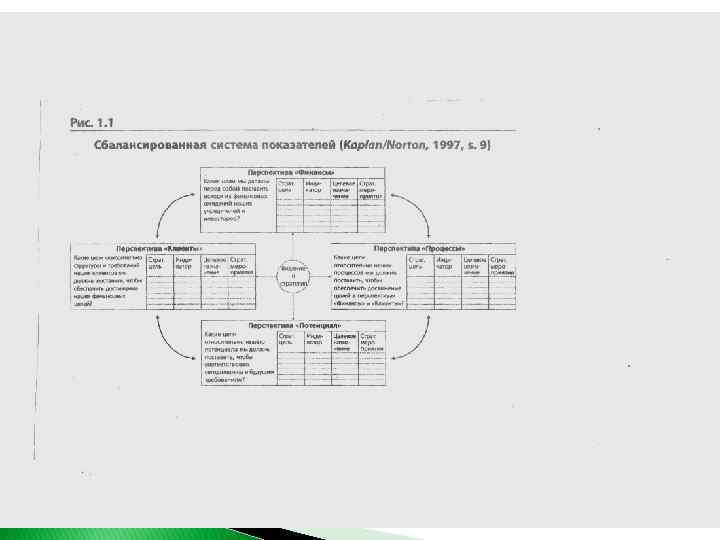

BSC – инструмент конкретизации представления и") Инструменты стратегического планирования: система сбалансированных показателей (BSC-Balanced Scorecard) BSC – инструмент конкретизации представления и реализации стратегии BSC – способствует повышению вероятности реализации намеченной стратегии и адекватной оценки потенциала стоимости компании Основа концепции: при планировании и составлении отчетности традиционный монетарный (стоимостной) подход дополняется «сбалансированной» системой немонетарных показателей, то есть при оценке результативности компании учитываются различные аспекты бизнеса – Финансы, Клиенты, Внутренние бизнес-процессы, Потенциал.

Инструменты стратегического планирования: система сбалансированных показателей (BSC-Balanced Scorecard) BSC – инструмент конкретизации представления и реализации стратегии BSC – способствует повышению вероятности реализации намеченной стратегии и адекватной оценки потенциала стоимости компании Основа концепции: при планировании и составлении отчетности традиционный монетарный (стоимостной) подход дополняется «сбалансированной» системой немонетарных показателей, то есть при оценке результативности компании учитываются различные аспекты бизнеса – Финансы, Клиенты, Внутренние бизнес-процессы, Потенциал.

: возможности Разъясняет базовую стратегическую ориентацию компании и представляет ее в") Система сбалансированных показателей (BSC): возможности Разъясняет базовую стратегическую ориентацию компании и представляет ее в измеримом виде Призвана обеспечить преобразование стратегии в пакет конкретных стратегических мероприятий ( «перевод стратегии в действие» ) Улучшает систему мотивации, т. к. сформулированные для сотрудников цели влияют на их поведение

Система сбалансированных показателей (BSC): возможности Разъясняет базовую стратегическую ориентацию компании и представляет ее в измеримом виде Призвана обеспечить преобразование стратегии в пакет конкретных стратегических мероприятий ( «перевод стратегии в действие» ) Улучшает систему мотивации, т. к. сформулированные для сотрудников цели влияют на их поведение

: последовательность Для ключевых целей компании разрабатываются соответствующие финансовые и нефинансовые") Система сбалансированных показателей (BSC): последовательность Для ключевых целей компании разрабатываются соответствующие финансовые и нефинансовые показатели (целевые и фактические значения) Определяются стратегические мероприятия, по каждому из них – сроки реализации, бюджет и четкая ответственность пример

Система сбалансированных показателей (BSC): последовательность Для ключевых целей компании разрабатываются соответствующие финансовые и нефинансовые показатели (целевые и фактические значения) Определяются стратегические мероприятия, по каждому из них – сроки реализации, бюджет и четкая ответственность пример

Характеризует финансовую «результативность»") Система управления на основе критерия экономической добавленной стоимости (EVA-Economic Valued Added) Характеризует финансовую «результативность» компании в системе стоимостьориентированного управления Цель использования показателя – отражение с экономической точки зрения величины прибыли, зарабатываемой компании в рамках основной деятельности при использовании операционных активов Величина экономической прибыли должна соответствовать минимальным ожиданиям инвесторов Расчет величины EVA адаптируется под специфику конкретной компании (учетную политику)

Система управления на основе критерия экономической добавленной стоимости (EVA-Economic Valued Added) Характеризует финансовую «результативность» компании в системе стоимостьориентированного управления Цель использования показателя – отражение с экономической точки зрения величины прибыли, зарабатываемой компании в рамках основной деятельности при использовании операционных активов Величина экономической прибыли должна соответствовать минимальным ожиданиям инвесторов Расчет величины EVA адаптируется под специфику конкретной компании (учетную политику)

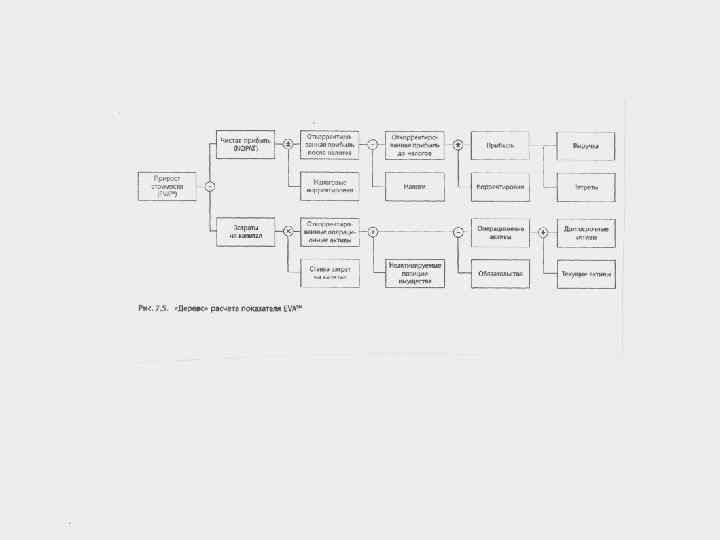

: расчет Является финансовой величиной, измеряемой в стоимостном выражении") Показатель экономической добавленной стоимости (EVA) : расчет Является финансовой величиной, измеряемой в стоимостном выражении Характеризует прирост стоимости компании в течение какого-то периода (года) Основные компоненты формулы: величина прибыли и величина затрат на капитал, разница между которыми и составляет EVA, где, прибыль – чистая операционная прибыль после налогов, NORAT) ; величина затрат на капитал – операционные активы (активы баланса (имущество), используемые в операционной деятельности) умноженные на ставку затрат на капитал, выраженная в %.

Показатель экономической добавленной стоимости (EVA) : расчет Является финансовой величиной, измеряемой в стоимостном выражении Характеризует прирост стоимости компании в течение какого-то периода (года) Основные компоненты формулы: величина прибыли и величина затрат на капитал, разница между которыми и составляет EVA, где, прибыль – чистая операционная прибыль после налогов, NORAT) ; величина затрат на капитал – операционные активы (активы баланса (имущество), используемые в операционной деятельности) умноженные на ставку затрат на капитал, выраженная в %.

Ставка затрат на капитал при расчете EVA Складывается из величины затрат на собственный и заемный капитал, взвешенных в структуре совокупного капитала компании (Средневзвешенная стоимость (цена) капитала)

Ставка затрат на капитал при расчете EVA Складывается из величины затрат на собственный и заемный капитал, взвешенных в структуре совокупного капитала компании (Средневзвешенная стоимость (цена) капитала)

") Взаимосвязь затрат на капитал, чистой операционной прибыли после налогов и прироста стоимости (подход EVA) Прирост стоимости NORAT Затраты на капитал Увеличение стоимости инвестируемых активов Компания зарабатывает такую NORAT, которой хватает на покрытие таких затрат Сохранение стоимости инвестируемого имущества Минимальное требование по величине затрат на капитал удовлетворено, прибыли хватает на покрытие таких затрат Затраты на капитал Снижение стоимости инвестируемого имущества Величины прибыли не хватает на покрытие затрат на капитал

Взаимосвязь затрат на капитал, чистой операционной прибыли после налогов и прироста стоимости (подход EVA) Прирост стоимости NORAT Затраты на капитал Увеличение стоимости инвестируемых активов Компания зарабатывает такую NORAT, которой хватает на покрытие таких затрат Сохранение стоимости инвестируемого имущества Минимальное требование по величине затрат на капитал удовлетворено, прибыли хватает на покрытие таких затрат Затраты на капитал Снижение стоимости инвестируемого имущества Величины прибыли не хватает на покрытие затрат на капитал

Добавленная рыночная стоимость (MVA) –") Система управления на основе критерия рыночной добавленной стоимости (MVA) Добавленная рыночная стоимость (MVA) – это показатель, который отражает величину превышения рыночной капитализации компании (т. е. рыночной цены ее акции, умноженной на количество акций, выпущенных в обращение) над стоимостью ее чистых активов, показанных в бухгалтерском балансе. MVA = Рыночная капитализация компании – Стоимость чистых активов (собственного капитала) по балансу компании

Система управления на основе критерия рыночной добавленной стоимости (MVA) Добавленная рыночная стоимость (MVA) – это показатель, который отражает величину превышения рыночной капитализации компании (т. е. рыночной цены ее акции, умноженной на количество акций, выпущенных в обращение) над стоимостью ее чистых активов, показанных в бухгалтерском балансе. MVA = Рыночная капитализация компании – Стоимость чистых активов (собственного капитала) по балансу компании

Разница между рыночной и балансовой") Система управления на основе критерия рыночной добавленной стоимости (MVA) Разница между рыночной и балансовой стоимостью компании отражает факт «добавления» рыночной стоимости, которая не отражается в финансовой отчетности. При финансовом управлении ориентируются на ежегодное изменение в показателе MVA D (MVAt) = MVAt — MVAt-1 Максимизация этой добавленной стоимости может представлять собой одну из стратегических целей компании.

Система управления на основе критерия рыночной добавленной стоимости (MVA) Разница между рыночной и балансовой стоимостью компании отражает факт «добавления» рыночной стоимости, которая не отражается в финансовой отчетности. При финансовом управлении ориентируются на ежегодное изменение в показателе MVA D (MVAt) = MVAt — MVAt-1 Максимизация этой добавленной стоимости может представлять собой одну из стратегических целей компании.

Для сравнения значение MVA с") Система управления на основе критерия рыночной добавленной стоимости (MVA) Для сравнения значение MVA с показателями других компаний проводят ее нормирование. Нормированные значения MVA рассчитываются делением MVA в году t на стоимость инвестированного (собственного) капитала в году t-1 ( в %), или: Н. D. MVAt=(MVAt–MVAt-1)/ Инвестир. капиталt-1

Система управления на основе критерия рыночной добавленной стоимости (MVA) Для сравнения значение MVA с показателями других компаний проводят ее нормирование. Нормированные значения MVA рассчитываются делением MVA в году t на стоимость инвестированного (собственного) капитала в году t-1 ( в %), или: Н. D. MVAt=(MVAt–MVAt-1)/ Инвестир. капиталt-1

Прогнозирование- научно обоснованное предсказание о возможных состояниях объекта в будущем, о путях и сроках достижения этих состояний. Планирование – процесс разработки планов развития и функционирования экономических субъектов, основанный на результатах прогноза. Цель прогноза – уменьшение уровня неопределенности, в пределах которого необходимо принять наилучшее решение (обоснованные предположения о будущем ценнее необоснованных).

Прогнозирование- научно обоснованное предсказание о возможных состояниях объекта в будущем, о путях и сроках достижения этих состояний. Планирование – процесс разработки планов развития и функционирования экономических субъектов, основанный на результатах прогноза. Цель прогноза – уменьшение уровня неопределенности, в пределах которого необходимо принять наилучшее решение (обоснованные предположения о будущем ценнее необоснованных).

Методы прогнозирования Выбранный финансовым менеджером метод прогнозирования должен давать точный, своевременный и понятный прогноз, который поможет принять наилучшее финансовое решение Методы прогнозирования построены на переносе прошлого опыта в неопределенное будущее, то есть на предположении, что условия, породившие полученные ранее данные, неотличимы от условий будущего. Прогноз определяет возможности, в рамках которых могут ставиться реалистические задачи планирования развития и работы компании.

Методы прогнозирования Выбранный финансовым менеджером метод прогнозирования должен давать точный, своевременный и понятный прогноз, который поможет принять наилучшее финансовое решение Методы прогнозирования построены на переносе прошлого опыта в неопределенное будущее, то есть на предположении, что условия, породившие полученные ранее данные, неотличимы от условий будущего. Прогноз определяет возможности, в рамках которых могут ставиться реалистические задачи планирования развития и работы компании.

Аналитические (метод динамики; трендового, рейтингового анализа) Эконометрические (временные ряды;") Методы прогнозирования (долгосрочного финансового планирования) Аналитические (метод динамики; трендового, рейтингового анализа) Эконометрические (временные ряды; корреляционный, регрессионный, кластерный анализ) Математические (теория вероятности, методы математической статистики, линейного программирования, модели и методы оптимизации) Экспертных оценок (метод Дельфи, метод сценария)

Методы прогнозирования (долгосрочного финансового планирования) Аналитические (метод динамики; трендового, рейтингового анализа) Эконометрические (временные ряды; корреляционный, регрессионный, кластерный анализ) Математические (теория вероятности, методы математической статистики, линейного программирования, модели и методы оптимизации) Экспертных оценок (метод Дельфи, метод сценария)

Темпы роста организации и финансирование Коэффициент внутреннего роста – максимальный темп роста, который компания может достигнуть без внешнего финансирования (за счет внутренних источников-прибыли) gвнутр = (ROA x RR) / (1 – ROA x RR) Где gвнутр - коэффициент внутреннего роста, ROA – чистая рентабельность активов (чистая прибыль/активы), RR – коэффициент реинвестирования (капитализации прибыли)

Темпы роста организации и финансирование Коэффициент внутреннего роста – максимальный темп роста, который компания может достигнуть без внешнего финансирования (за счет внутренних источников-прибыли) gвнутр = (ROA x RR) / (1 – ROA x RR) Где gвнутр - коэффициент внутреннего роста, ROA – чистая рентабельность активов (чистая прибыль/активы), RR – коэффициент реинвестирования (капитализации прибыли)

Темпы роста организации и финансирование Коэффициент устойчивого роста – максимальный темп роста, который компания может достигнуть без внешнего финансирования за счет выпуска новых акций при сохранении постоянного уровня финансового рычага gуст = (ROE x RR) / (1 – ROE x RR) Где gвнутр - коэффициент внутреннего роста, ROE – чистая рентабельность собственного капитала (чистая прибыль/собственный капитал), RR – коэффициент реинвестирования (капитализации собственного капитала) или

Темпы роста организации и финансирование Коэффициент устойчивого роста – максимальный темп роста, который компания может достигнуть без внешнего финансирования за счет выпуска новых акций при сохранении постоянного уровня финансового рычага gуст = (ROE x RR) / (1 – ROE x RR) Где gвнутр - коэффициент внутреннего роста, ROE – чистая рентабельность собственного капитала (чистая прибыль/собственный капитал), RR – коэффициент реинвестирования (капитализации собственного капитала) или

![Темпы роста организации и финансирование Коэффициент устойчивого роста Хиггинса) – (модель gуст=[ROS(1 - PR)(1+D/E)]/[(A/S)](https://present5.com/presentation/53178677_218729525/image-23.jpg "Темпы роста организации и финансирование Коэффициент устойчивого роста Хиггинса) – (модель gуст=[ROS(1 - PR)(1+D/E)]/[(A/S)") Темпы роста организации и финансирование Коэффициент устойчивого роста Хиггинса) – (модель gуст=[ROS(1 - PR)(1+D/E)]/[(A/S) – ROS(1 -PR)(1+D/E)] Где gвнутр - коэффициент внутреннего роста, ROS – чистая рентабельность продаж (чистая прибыль/выручка), PR – коэффициент выплаты дивидендов, D/E – финансовый рычаг (заемный капитал/собственный капитал), A/S – капиталоемкость (активы/выручка).

Темпы роста организации и финансирование Коэффициент устойчивого роста Хиггинса) – (модель gуст=[ROS(1 - PR)(1+D/E)]/[(A/S) – ROS(1 -PR)(1+D/E)] Где gвнутр - коэффициент внутреннего роста, ROS – чистая рентабельность продаж (чистая прибыль/выручка), PR – коэффициент выплаты дивидендов, D/E – финансовый рычаг (заемный капитал/собственный капитал), A/S – капиталоемкость (активы/выручка).

Факторы устойчивого роста Рост чистой рентабельности продаж – способность компании к увеличению использования внутренних источников финансирования (эффективность деятельности) Уменьшение дивидендов, увеличит коэффициент реинвестирования прибыли (дивидендная политика) Рост заемных средств в структуре капитала, увеличение финансового рычага (финансовая политика) Увеличение оборачиваемости активов, снижение потребности в новых активов при росте продаж (эффективность использования активов)

Факторы устойчивого роста Рост чистой рентабельности продаж – способность компании к увеличению использования внутренних источников финансирования (эффективность деятельности) Уменьшение дивидендов, увеличит коэффициент реинвестирования прибыли (дивидендная политика) Рост заемных средств в структуре капитала, увеличение финансового рычага (финансовая политика) Увеличение оборачиваемости активов, снижение потребности в новых активов при росте продаж (эффективность использования активов)

Прогнозирование финансовой устойчивости* Коэффициент автономии: Собственный капитал/Активы Финансовый рычаг: Заемный капитал/Собственный капитал Коэффициент финансовой зависимости: Обязательства/Активы Коэфф. покрытия процентов прибылью: Прибыль до выплаты процентов и налогов/Выплачиваемые проценты

Прогнозирование финансовой устойчивости* Коэффициент автономии: Собственный капитал/Активы Финансовый рычаг: Заемный капитал/Собственный капитал Коэффициент финансовой зависимости: Обязательства/Активы Коэфф. покрытия процентов прибылью: Прибыль до выплаты процентов и налогов/Выплачиваемые проценты

Прогнозирование финансовой устойчивости* = Коэфф. покрытия постоянных расходов = Прибыль до выплаты процентов и налогов+ Аренда+ Амортизация Проценты к уплате+Аренда+[ (Дивиденды по акциями + Выплата основной части долга)/(1 Ставка налога на прибыль)] Далее проводится оценка ликвидности статей баланса: А 1, А 2, А 3, А 4; П 1, П 2, П 3, П 4 и они сопоставляются между собой.

Прогнозирование финансовой устойчивости* = Коэфф. покрытия постоянных расходов = Прибыль до выплаты процентов и налогов+ Аренда+ Амортизация Проценты к уплате+Аренда+[ (Дивиденды по акциями + Выплата основной части долга)/(1 Ставка налога на прибыль)] Далее проводится оценка ликвидности статей баланса: А 1, А 2, А 3, А 4; П 1, П 2, П 3, П 4 и они сопоставляются между собой.

показателей, характеризующих финансовое состояние и финансовую устойчивость") Модели прогнозирования банкротства: подходы* Система формализованных (аналитических) показателей, характеризующих финансовое состояние и финансовую устойчивость компании (система финансовых коэффициентов: коэф. текущей ликвидности, коэф. обеспеченности собств. обор. средствами, коэф. восстановления платежеспособности) Система неформализованных критериев – признаков, предвещающих ухудшение финансового состояния (критерии и показатели будущих финансовых затруднений) Расчет комплексного показателя Прогноз на основе анализа денежных потоков

Модели прогнозирования банкротства: подходы* Система формализованных (аналитических) показателей, характеризующих финансовое состояние и финансовую устойчивость компании (система финансовых коэффициентов: коэф. текущей ликвидности, коэф. обеспеченности собств. обор. средствами, коэф. восстановления платежеспособности) Система неформализованных критериев – признаков, предвещающих ухудшение финансового состояния (критерии и показатели будущих финансовых затруднений) Расчет комплексного показателя Прогноз на основе анализа денежных потоков

: недостатки, ошибки, симптомы, балльная оценка,") Модели прогнозирования банкротства: комплексный показатель* А – модель (Аргенти): недостатки, ошибки, симптомы, балльная оценка, комплексный показатель, критический балл. Z – счет Альтмана: Факторные ( 2, 5, 7) модели разработанные методом статистического дискриминантного анализа. Модель Бивера: система показателей и критических их значений ( для благополучного исхода, за 1 год до банкротства, за 5 лет до банкротства) Коэф. Чессера: система факторов + математическая формула Коэф. Фулмера: выборка из 60 компаний, расчет коэффициента и норматива Российские модели: расчет рейтингового числа по формуле.

Модели прогнозирования банкротства: комплексный показатель* А – модель (Аргенти): недостатки, ошибки, симптомы, балльная оценка, комплексный показатель, критический балл. Z – счет Альтмана: Факторные ( 2, 5, 7) модели разработанные методом статистического дискриминантного анализа. Модель Бивера: система показателей и критических их значений ( для благополучного исхода, за 1 год до банкротства, за 5 лет до банкротства) Коэф. Чессера: система факторов + математическая формула Коэф. Фулмера: выборка из 60 компаний, расчет коэффициента и норматива Российские модели: расчет рейтингового числа по формуле.

Спасибо за внимание.

Спасибо за внимание.