презентации.pptx

- Количество слайдов: 66

Финансовое планирование и бюджетирование

Тема 1 «Сущность финансового планирования»

Финансовое планирование - процесс разработки системы финансовых планов и показателей по обеспечению развития предприятия необходимыми финансовыми ресурсами и повышению эффективности его деятельности в предстоящем периоде.

Цели финансовое планирования : ü определение объема предполагаемых поступлений денежных ресурсов исходя из намечаемого объема производства; ü определение возможностей реализации продукции с учетом заключаемых договоров и конъюнктуры рынка; ü обоснование предполагаемых расходов на соответствующий период; ü установление оптимальных пропорций в распределении финансовых ресурсов; ü определение результативности каждой крупной хозяйственной и финансовой операции с точки зрения конечных финансовых результатов и др.

Принципы планирования: • гибкость(постоянная адаптация к изменениям среды функционирования предприятия, для чего необходима корректировка плана при различных изменениях внешней и внутренней среды) • непрерывность • коммуникативность • участие • адекватность • комплексность • многовариантность • итеративность(неоднократная увязка уже составленных разделов плана(итерации), что обусловливает творческий характер процесса планирования)

Этапы финансового планирования: I этап. Анализ финансового состояния предприятия в ретроспективе; II этап. Разработка финансовой стратегии и финансовой политики. Составление долгосрочных планов; III этап. Составление текущих финансовых планов (бюджетов); IV этап. Корректировка, увязка и конкретизация финансовых планов (бюджетов); V этап. Разработка оперативных финансовых планов (бюджетов); VI этап. Оценка и анализ достигнутых результатов деятельности, сопоставление с запланированными показателями.

Тема 2: «Роль финансового планирования в экономике организации»

Понятие планирование деятельности фирмы имеет два смысла: Первый - общеэкономический, с точки зрения общей теории предприятия, ее природы. Второй - контрольно-управленческий. Здесь планирование - одна из функций менеджмента, умение предвидеть будущее предприятия и использовать это предвидение. Обе стороны планирования тесно связаны между собой. Возможность планирования, как конкретного вида деятельности, вытекает из природы фирмы, напрямую определяется общими условиями хозяйствования.

Применение планирования создает важные преимущества для предприятия: ü делает возможной подготовку к использованию будущих благоприятных условий; ü проясняет возникающие проблемы; ü улучшает координацию действий в организации; ü увеличивает возможности в обеспечении фирмы необходимой информацией; ü способствует более рациональному распределению ресурсов; ü улучшает контроль в организации и др.

Сферы российских предприятий , нуждающиеся в применении планирования: 1. Вновь созданные частные фирмы. 2. Государстеные и бывшие государственные, ныне приватизированные предприятия.

Основными факторами возрастающей роли планирования в современных условиях : 1. увеличение размеров фирмы и усложнение форм ее деятельности; 2. высокая нестабильность внешних условий и факторов новый стиль руководства персоналом; 3. усиление центробежных сил в экономической организации.

Тема 3 «Содержание и структура финансового плана»

Финансовое планирование осуществляется посредством составления финансовых планов разного содержания и назначения в зависимости от задач и объектов планирования. Значение финансового плана на предприятиях состоит в том, что он: § содержит ориентиры, в соответствии с которыми предприятие будет действовать; § дает возможность определить жизнеспособность проекта в условиях конкуренции; § служит важным инструментом получения финансовой поддержки от внешних инвесторов.

При разработке финансовых планов используется ряд основополагающих принципов: Ø Принцип финансового соотношения сроков ( «золотое банковское правило» ) - использование и получение средств должно происходить в установленные сроки; Ø Принцип платежеспособности - планирование денежных ресурсов в финансовом плане должно обеспечивать платежеспособность предприятия в любое время года; Ø Принцип рентабельности капиталовложений - для капитальных вложений целесообразно выбирать самые дешевые способы финансирования; Ø Принцип сбалансированности рисков - особенно рискованные инвестиции правомерно финансировать за счет собственных средств; Ø Принцип приспособлений к потребностям рынка - в финансовом плане предприятию важно учитывать конъюнктуру рынка и свою зависимость от получения кредитов; Ø Принцип предельной рентабельности - целесообразно выбирать те капиталовложения, которые обеспечивают максимальную предельную рентабельность на инвестированный капитал.

Доходы и поступления средств Взаимоотн ошения с бюджетом")

Финансовый план (баланс доходов и расходов) Доходы и поступления средств Взаимоотн ошения с бюджетом Финансовый план Кредитные взаимоотноше ния Расходы и отчисления

«Доходы и поступления средств» отражается доход в виде: üприбыли, üамортизационных отчислений, üдругих внутренних доходов предприятия, üа также разного рода поступлений из внешних источников.

«Расходы и отчисления средств» Предусматриваются: ü централизованные капитальные вложения, ü затраты на капитальный ремонт, ü расходы на прирост норматива собственных оборотных средств, ü убытки от эксплуатации ЖКХ, ü расходы на содержание зданий и сооружений, ü отчисления на образование фондов экономического стимулирования, ü расходы на НИОКР, ü подготовку кадров, ü премирование работников за создание и внедрение новой техники, ü для оказания финансовой помощи, ü и другие расходы и отчисления.

Примерное содержание разделов финансового плана: I. Доходы и поступления средств 1. Прибыль от реализации продукции, работ, услуг. 2. Прибыль от прочей реализации. 3. Планируемые внереализационных доходы 4. Амортизационные отчисления на полное восстановление основных фондов и нематериальных активов. 5. Поступления средств от других предприятий. II. Расходы и отчисления средств 1. Налоги, уплаченные из прибыли. 2. Распределение чистой прибыли. 3. Долгосрочное инвестирование. 4. Прочие расходы.

Финансовый план на примере ЗАО «Фармакон» Таблица 1 - План доходов и затрат, тыс. руб. Наименование показателя Код строки 2003 г. 2004 г. 2005 г. 2006 г. 2007 г. I. Доходы и расходы по обычным видам деятельности выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и 10 аналогичных обязательных платежей) в том числе от продажи : Готовой продукции 11 2 939 597 3 968 457 5 278 047 7 019 803 9 336 338 Себестоимость проданных товаров, продукции, работ, услуг, 20 в том числе от проданных: Готовой продукции 2 292 886 3 132 350 4 160 048 5 532 863 7 358 708 29 646 711 836 106 Коммерческие и управленческие 30 расходы 50 Прибыль(убыток) от продаж 510 740 135 971 Валовая прибыль (строки 010 -020 -130 -040) 1 977 630 546 833 1 118 000 1 486 940 723 219 997 256 289 273 394 781 651 280 489 684 1 326 350

Окончание таблицы 1 - План доходов и затрат, тыс. руб. Наименование показателя II. Операционные доходы и расходы Проценты к получению Проценты к уплате Доходы от участия в других организациях Прочие операционные доходы Прочие операционные расходы Код строки 2003 г. 2004 г. 2005 г. 2006 г. 2007 г. 60 70 23 874 33 263 44 240 58 839 78 256 130 21 721 124 702 165 854 220 585 293 379 140 90 376 131 308 184 687 210 259 279 645 150 21 690 31 514 44 325 50 462 67 115 160 68 686 99 794 140 362 159 797 212 530 80 90 100 III. Внереализационные доходы и расходы Внереализационные доходы Внереализационные расходы Прибыль (убыток) до налогооблажения Налог на прибыль и иные аналогичные обязательные платежи Прибыль (убыток) от обычной деятельности 120

Окончание таблицы 1 - План доходов и затрат, тыс. руб. Наименование показателя Код строки 2003 г. 2004 г. 2005 г. 2006 г. 2007 г. IV. Чрезвычайные доходы и расходы Чрезвычайные доходы 170 Чрезвычайные расходы 180 Чистая прибыль (нераспределенная прибыль(убыток) отчетного периода) СПРАВОЧНО 190 68 686 99 794 140 362 159 797 212 530 по привилегированным 203 по обычным 204 Девиденты, приходящиеся на одну акцию*

Тема 4: «Виды финансового плана»

Финансовый план предприятия обычно разрабатывается на: ü 5 лет, üгод üили квартал. В соответствии с этим существует: üперспективный, üтекущий, üоперативный финансовый план.

финансовый план Ø Устанавливает важнейшие показатели, пропорции и темпы расширенного воспроизводства. Ø")

Перспективный (стратегический/пятилетний) финансовый план Ø Устанавливает важнейшие показатели, пропорции и темпы расширенного воспроизводства. Ø Пятилетний финансовый план - это важнейшая форма реализации цели и задач развития предприятий, стратегии инвестиций и предполагаемых накоплений. ØПерспективный финансовый план обычно является коммерческой тайной предприятия.

Текущий финансовый план Ø Включает в себя годовой баланс доходов и расходов, сметы образования и расходования фондов денежных средств: фонда оплаты труда, фонда средств, направляемых на развитие и совершенствование производства (фонда накопления); фонда средств, направляемых на социальные нужды; резервных и других фондов. ØТекущий финансовый план разрабатывается на основе перспективных планов путем их конкретизации и детализации.

Оперативный финансовый план ØЗаключается в составлении и использовании платежного календаря. ØТак как весь оборот проходит через расчетный, текущий, валютный и ссудные счета, то в нем представлено движение денежных средств по их поступлению и использованию. ØПлатежный календарь оперативного финансового плана обеспечивает оперативное финансирование, выполнение расчетных и платежных обязательств, фиксирует происходящие изменения в платежеспособности предприятия, позволяет отслеживать состояние собственных средств, а также привлекать в необходимых случаях банковский или коммерческий кредит.

Тема 5 «Основные виды, методы и стадии финансового планирования»

Виды планирования: Перспективное планирование ü Основывается на прогнозировании ü Подразделяется на долгосрочное (10 -15 лет) и среднесрочное (3 -5 лет). ü В результате есть три основных документа: прогноз отчета о прибылях и убытках, прогноз движения денежных средств, прогноз бухгалтерского баланса

Текущее планирование ü Основывается на разработанной финансовой стратегии и финансовой политике по отдельным аспектам ü Разработка трех документов: план движения денежных средств, отчет о прибылях и убытках, план бухгалтерского баланса

Оперативное финансовое планирование ü Осуществляется в целях контроля за поступлением фактической выручки на расчетный счет и расходованием наличных финансовых ресурсов предприятия. ü Включает в себя составление и исполнение платежного календаря, кассового плана.

Методы финансового планирования ü Экономический анализ Этот метод делает возможным определение основных закономерностей, тенденций в движении натуральных и стоимостных показателей. С его помощью выявляются внутренние резервы предприятия. ü Нормативный Сущность заключается в том, что на основе заранее установленных норм и технико-экономических нормативов рассчитывают потребность предприятия в финансовых ресурсах и их источниках. ü Расчетно-аналитический Состоит в том, что на основе анализа достигнутой величины финансового показателя и индексов его отклонения в плановом периоде рассчитывается плановая величина этого показателя.

ü Балансовый Сущность этого метода — в согласовании расходов с источниками покрытия, во взаимосвязи всех разделов плана между собой, а также финансовых и производственных показателей. ü Оптимизация плановых решений Процесс отбора из нескольких вариантов оптимального решения. ü Экономико-математическое моделирование Позволяет количественно выразить взаимосвязи между финансовыми показателями и факторами, их определяющими, через экономико-математическую модель.

ü Метод дисконтированных денежных потоков Этот метод используют при составлении финансовых планов для прогнозирования совокупности распределенных во времени поступлений и выплат денежных средств. ü Метод сценариев Метод заключается в разработке нескольких вариантов финансовых планов (например, оптимистического, пессимистического и наиболее вероятного). Каждому варианту приписывают его вероятностную оценку; финансовый план с наименьшим стандартным отклонением (σ) критерия выбора и коэффициентом вариации(CV) считают менее рисковым.

Стадии финансового планирования : I. Долгосрочное целеполагание; II. Составление долгосрочных финансовых планов; III. Составление краткосрочных финансовых планов; IV. Обоснование отдельных статей расходов ; V. Разработка консолидированного бюджета;

Тема 6: «Стратегическое, перспективное и бизнеспланирование организации»

Стратегическое планирование это одна из функций управления, которая представляет собой процесс выбора целей организации и путей их достижения.

отражает долгосрочные цели и генеральную стратегию действий; разрабатывается на")

Виды стратегического планирования Долгосрочное (перспективное) отражает долгосрочные цели и генеральную стратегию действий; разрабатывается на срок от 5 до 10 лет. Среднесрочное в основу входит контроль за изменением характеристик в ближайшем будущем; разрабатывается на срок от 1 до 5 лет. Краткосрочное нацелено на регулирование текущего использования ресурсов; охватывает период в несколько недель или месяцев. Оперативное контроль за ежедневной деятельностью предприятия.

Методы стратегического планирования Жесткий формализованный подход для данного подхода характерен прямой контроль власти формализованных правил и инструкций Гибкий недетерминированный подход при данном подходе значительно возрастают возможности менеджера фирмы адаптировать элементы плана к быстро меняющимся условиям рынка

Ключевые моменты стратегического планирования • стратегия разрабатывается высшим руководством; • стратегический план должен быть подкреплен исследованиями и фактическими данными; • стратегические планы должны быть гибкими для возможности их изменения; • планирование должно приносить пользу и способствовать успеху компании.

Стратегический план должен предусматривать обеспечение следующими видами ресурсов: финансовые человеческие материальные интеллектуальные

Основой стратегического плана является определение миссии предприятия, его общих целей и глобальных программ деятельности.

Этапы стратегического планирования

Бизнес-планирование – краткое, точное, понятное и доступное описание предполагаемого бизнеса, важный инструмент при рассмотрении большого количества различных ситуаций, позволяющий выбрать наиболее перспективное решение и определить средство для их достижения.

Основная цель разработки бизнес-плана – планирование хозяйственной деятельности фирмы на ближайшие и отдельные периоды в соответствие с потребностями рынка и возможностями получения необходимых ресурсов.

Задачи бизнес-планирования: Ø Определить конкретные направления деятельности, перспективные рынки сбыта и место фирмы на этих рынках. Ø Оценить затраты, необходимые для изготовления и сбыта продукции. Ø Выявить соответствие кадров фирмы и условий для мотивации их труда требованиям по достижению поставленных целей. Ø Проанализировать материальное и финансовое положение фирмы и определить – соответствуют ли материальные и финансовые ресурсы достижению намеченных целей. Ø Просчитать риски и предусмотреть трудности, которые могут помешать выполнению бизнесплана.

Функции бизнес-планирования: Ø Возможность его использования для разработки стратегии бизнеса Ø Планирование как таковое. Ø Для привлечения денежных средств Ø Привлечение потенциальных партнеров и инвесторов. Ø Позволяет улучшить их информированность о предстоящих действиях, скоординировать усилия, создать мотивацию достижения целей.

Основой информационного блока процесса бизнес-планирования являются: экономическая информация учетная информация сообщения финансовых органов политическая информация

Схема бизнес-планирования

Тема 7: «Планирование основных показателей»

уровень развития • 2) объем ресурсов •")

В процессе планирования можно оценить: • 1) уровень развития • 2) объем ресурсов • 3) отдачу предприятия (включая и вложенных (экономический финансовые), при предприятием в потенциал) и которых могут быть конкретные достигнуты цели инвестиционные предприятия; программы результаты его финансовохозяйственной деятельности; (проекты) средств.

Планирование создает следующие преимущества: ü дает возможность подготовиться к будущим неблагоприятным условиям в рыночной конъюнктуре; ü позволяет оценить возникающие проблемы; ü стимулирует менеджеров к реализации своих решений; ü улучшает координацию действий между структурными подразделениями предприятия; ü обеспечивает предприятие полезной для него информацией; ü способствует более эффективному использованию ресурсов и усилению контроля в корпорации.

; üприбыль и")

Важнейшими объектами финансового планирования являются: üвыручка от реализации проданных товаров (услуг, работ); üприбыль и ее распределение по соответствующим направлениям; üфонды специального назначения и их использование (например, резервный фонд в акционерных обществах); üобъем платежей в бюджет и социальные фонды; üобъем заемных средств, привлекаемых с кредитного рынка; üплановая потребность в оборотных активах; üобъем капитальных вложений и источники их финансирования и др.

, заключаемые с потребителями продукции и поставщиками")

Источники информации для составления финансового планирования: üдоговоры (контракты), заключаемые с потребителями продукции и поставщиками материальных ресурсов; üучетные данные; üрезультаты анализа бухгалтерской отчетности (формы № 1, 2, 4, 5) и выполнения финансовых планов за предшествующий период (месяц, квартал, год); üпрогнозные расчеты по реализации продукции потребителям на основе заказов, прогнозов спроса на нее, уровня продажных цен и других условий рыночной конъюнктуры, включая поставку продукции за наличные денежные средства и в порядке бартерного обмена. На базе показателей сбыта рассчитывают объем производства, затраты на выпуск продукции, прибыль, рентабельность и иные показатели;

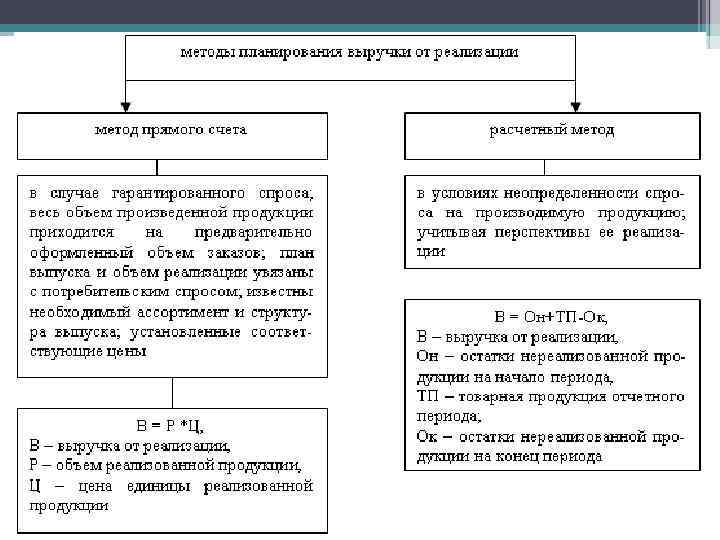

Тема 8 «Планирование объема продаж и доходов от реализации»

1. Метод прямого счета ü Как правило, в условиях рынка большинство предприятий не имеет гарантированного спроса на весь объем произведенной продукции. Для оптимизации затрат и роста финансовых результатов предприятие должно прилагать усилия для увеличения объемов выпускаемой конкурентоспособной продукции, расширения и постоянного обновления номенклатуры производимых товаров и услуг на основе маркетинговых исследований рынков сбыта. üВ этих условиях для планирования выручки применяется расчетный метод, основой которого является объем реализуемой продукции, корректируемый на входные и выходные остатки, планирование выручки от реализации продукции осуществляется по аналогии с планированием затрат на ее производство и реализацию.

2. Расчетный метод ü Расчет осуществляется в ценах продаж, причем остатки на начало планируемого периода оцениваются по ценам предыдущего периода, товарный выпуск и остатки на конец планируемого периода – в плановых ценах. ü На сумму выручки влияют такие факторы, как цена реализуемых товаров, объем продаж в натуральном выражении. ü В условиях стабильного развития экономики применяются аналитические методы прогнозирования оптимальной выручки и оптимальной цены реализации товара. Оптимальной ценой называется цена реализации товара, обеспечивающая производителю получение максимальной прибыли. ü Выручка от реализации должна покрывать совокупные затраты предприятия и приносить ему прибыль. Размер выручки от реализации, равный совокупным затратам, называется «критическим объемом реализации» .

ü Применяя классификацию затрат на постоянные и переменные, рассчитывают критический объем реализации. Вычислив средние переменные затраты (Пер), постоянные расходы (Пос) и цену продукции (Ц), можно рассчитать критический объем реализации (Ко) по формуле: ü Пос Ко = Ц – Пер ü Формирование и использование выручки на различных типах предприятий имеет свои особенности. Поэтому различают несколько направлений использования выручки. ü На МП формирование выручки связано с ограниченностью финансовых и других ресурсов и сравнительно быстрого получения выручки в денежной форме. Основная цель такого предприятия - поддержание уровня безубыточности и изыскание вариантов минимизации издержек; как правило, значительная часть прибыли такого предприятия используется на нужды самого собственника.

ü На средних и крупных предприятиях значение выручки несколько снижено, т. к. имеется ряд возможностей альтернативного её использования, т. е. минуя процесс получения средств на расчётный или валютный счёт. ü Основная часть выручки, в части прибыли, направляется на развитие производства и на уменьшение доли уплаты налогов, платежей и сборов. ü На крупных предприятиях и корпорациях формирование и использование выручки полностью зависит от степени экономии, производственной грамотности собственника и руководителя.

Тема 9 «Планирование доходов от финансовой и инвестиционной деятельности»

деятельность - поступление и использование денежных средств, обеспечивающих выполнение основных производственно-коммерческих функций.")

Операционная (текущая) деятельность - поступление и использование денежных средств, обеспечивающих выполнение основных производственно-коммерческих функций. Инвестиционная деятельность - поступление и использование денежных средств, связанные с приобретением, продажей долгосрочных активов, и доходы от инвестиций. Финансовая деятельность - поступление денежных средств в результате получения кредитов или эмиссии акций, а также оттоки, связанные с погашением задолженности по ранее полученным кредитам, и выплату дивидендов.

Состав доходов по финансовой деятельности: Ø доходы, связанные с выпуском, размещением, обращением долговых ценных бумаг собственного выпуска; Ø курсовые разницы, возникающие от пересчета активов и обязательств, выраженных в иностранной валюте; Ø прочие доходы.

Состав доходов по инвестиционной деятельности: Ø доходы, связанные с реализацией и прочим выбытием инвестиционных активов, реализацией (погашением) финансовых вложений; Ø суммы излишков инвестиционных активов, выявленных в результате инвентаризации; Ø доходы, связанные с участием в уставных фондах других организаций; Ø доходы по договорам о совместной деятельности; Ø доходы по финансовым вложениям в долговые ценные бумаги других организаций; Ø доходы, связанные с государственной поддержкой, направленной на приобретение инвестиционных активов; Ø доходы, связанные с предоставлением во временное пользование инвестиционной недвижимости;

Планирование инвестиционной деятельности одна из основных задач финансового планирования, которое должно обеспечить согласование долгосрочных целей предприятия и использование ресурсов, направляемых на достижение целей

Инвестиционная деятельность Внутренняя • расширение производственных мощностей • техническое перевооружение • реконструкция предприятия • увеличение объёма выпуска продукции • создание новых видов продукции Внешняя • приобретение компаний • покупка ценных бумаг

Этапы планирования инвестиционной деятельности: 1. Определение первоочередных целей инвестирования 2. Определение «узких» мест и оценка риска 3. Разработка стратегии обеспечения ресурсами 4. Разработка направления инвестирования 5. Разработка процедур администрирования реализации и её политика

презентации.pptx