FP_iB_1_16_-studentam.pptx

- Количество слайдов: 101

Финансовое планирование и бюджетирование Добросердова Ирина Игоревна 2016

Литература • Бочаров В. В. Финансовое планирование и бюджетирование. Учебное пособие для бакалавров всех форм обучения по специальности «Финансы и кредит» /В. В. Бочаров. - СПб. : Изд-во СПб. ГЭУ, СПб, 2013. – 90 с • Бюджетирование: теория и практика: учебное пособие/Л. С. Шаховская, В. В. Хохлов, О. Г. Кулакова(и др. ). - 2 -е изд. стер. -М. : КНОРУС, 2011. -400 с • Добровольский Е. , Карабанов Б. , Боровков П. , Глухов Е. , Бреслав Е. , Бюджетирование: шаг за шагом, -СПб. : Питер, 2006, -448 с. • Корпоративные финансы: /под. ред. М. В. Романовского, А. И. Вострокнутовой -СПб. : Питер, 2011 -592 с. • Теплова, Т. В. Корпоративные финансы: учебник для бакалавров/ Т. В. Теплова -М. : Издательство Юрайт, 2013. -655 • Журналы: «Финансовый менеджмент» , «Финансовый директор» , «Генеральный директор»

Тема 1. Сущность, виды и методы финансового планирования на предприятии § Сущность , задачи, принципы финансового планирования в корпорациях § Виды и этапы финансового планирования § Методы финансового планирования § Организация финансового планирования § Финансовая отчетность как информационная база финансового планирования

понятие финансового планирования • система действий по составлению комплекса планов, обеспечивающих оптимизацию управления финансовыми ресурсами в перспективе, их формирование и использование. • Основная цель финансового планирования – обеспечение нормального возобновляемого процесса необходимыми источниками финансирования, их формирование и использование.

Задачи финансового планирования обеспечение необходимыми финансовыми ресурсами выполнения производственнохозяйственных и инвестиционных планов предприятия; планирование дивидендной политики; предоставление информации для выбора наиболее эффективных направлений инвестирования ; определение сумм налоговых платежей с учетом законодательно разрешенных возможностей их минимизации; формирование содержания и перечня плановых документов, достаточных для проведения анализа будущего финансового состояния и расчета показателей эффективности деятельности предприятия; • выявление лучших условий проведения расчетов с различными контрагентами, кредиторами и составление графиков платежей

Принципы финансового планирования • Принцип единства • Принцип непрерывности • Принцип сбалансированности • Принцип координации планов • Принцип гибкости • Принцип точности • Принцип рентабельности инвестиций

виды финансовых планов Краткосрочные сроком до одного года среднесрочные до трех- пяти лет перспективные

Системы финансового планирования стратегическое • страте оперативное тете текущее Стоимость компании

Уровни планирования определение долгосрочных целей и их количественного выражения конкретизация стратегических целей Формирование детальных оперативных планов по реализации задачи и доведение до конкретных исполнителей Разработка прогнозов и программ по достижению стратегических целей Детализация стратегических показателей и доведение их в планах до исполнителей Разработка планграфиков и контроль их выполнения

существования и развития предприятия Общая корпоративная стратегия развития Производствен")

Место финансовой стратегии Концепция (миссия) существования и развития предприятия Общая корпоративная стратегия развития Производствен ная Маркетинговая Функциональные стратегии Финансовая Инвестиционна я Инновационная

Необходимость разработки стратегии Интенсивность изменения внешней среды Новые перспективы Переход к следующей стадии жизненного цикла предприятия

Базы данных для формирования финансовой стратегии Индекс финансового развития страны макроуровень Страновые индексы Базы эмитентов Глобальные индексы Микроуровень Рейтинг «Эксперт-400»

Индекс финансового развития The financial development index - FDI институциональная среда Institutional Environment среда бизнеса Business Environment банковские финансовые услуги Banking Financial Services небанковские финансовые услуги Non-banking Financial Services финансовая стабильность Financial Stability доступ к финансовым услугам Financial Access финансовые рынки Financial Markets

институциональная среда качество законодательства регулирования финансовых рынков открытость рынков капитала и либерализация финансового сектора

среда бизнеса Business Environment налогоо доступность высококвалифицир ованных специалистов в финансовом секторе состояние инфраструктуры бложение и издержки ведения бизнеса для финансовых посредников

• Проблемные места за 2014 год")

Инфраструктура бизнеса • Doing Business ( Всемирный банк) • Проблемные места за 2014 год в российской регуляторной среде: • кредитование, • защита прав миноритарных инвесторов, • разрешение неплатежеспособности, • подключение к электросетям, налогообложение и международня торговля. В новой методологии эти индикаторы показали отрицательный рост по сравнению с 2013 годом.

финансовая стабильность Financial Stability Риски Валютного кризиса Банковского кризиса внутреннего долгового кризисов

доступ к финансовым услугам Financial Access Øдоступность корпоративных финансовых услуг, Ø венчурного капитала, Øкоммерческого кредита, Øразвитость локальных рынков акций, Øрозничных финансовых услуг, Øстепень проникновения банковских счетов, Ø распространенность банкоматов, Øдоступность микрофинансирования.

определение целей и их количественного выражения: показатели стоимости компании Максимизация показателя рыночной капитализации Максимизация общей капитализации EV EV =МС+ND МС= цена акции* количество обыкновенных акций ТC=МС+MVpref+MVLtbonds+BC

Enterprice value EV • EV =МС+ND – оценка стоимости компании с учетом всех источников ее финансирования: долговых обязательств, привилегированных акций, доли меньшинства и обыкновенных акций компании • Net Debt (ND) = Total Debt - Cash & Cash Equivalents • Total Debt –балансовая оценка долгосрочных обязательств, привилегированных акций, платных краткосрочных источников финансирования

Методы финансового планирования § метод экономического анализа; § коэффициентный метод; § нормативный метод; § балансовый метод; § программно-целевой метод; § экономико-математическое моделирование; § метод экспертных оценок;

CFO Отдел бухгалтерского и налогового учета и отчетности")

Примерная структура финансовой службы ( вариант) CFO Отдел бухгалтерского и налогового учета и отчетности финансовый контроллинг IT- отдел казначейство Отдел мотивации персонала Отдел риск-менеджмента Отдел внутреннего контроля и аудита

Финансовая отчетность как информационная база финансового планирования • Подходы к формированию и анализу финансовой отчетности • Показатели оценки эффективности деятельности • Показатели денежных потоков, методы расчета денежного потока

Пользователи информации о деятельности компании Внешние пользователи государство собственники кредиторы Внутренние пользователи менеджеры

Системы финансового учета и отчетности Финансовый учет. ПБУ, МСФО, GAAP Налоговый учет Управленческий учет

устойчивость компании ; контроль текущих операций Стоимостной (")

Подходы к анализу отчетности Учетный (бухгалтерский) устойчивость компании ; контроль текущих операций Стоимостной ( финансовый, инвестиционный) инвестиционные характеристики активов, пассивов ( рост стоимости); учет неопределенности будущих результатов.

и учетном (бухгалтерском) подходах к анализу • Учетный Финансовый")

Основные понятия, используемые в стоимостном(финансовом) и учетном (бухгалтерском) подходах к анализу • Учетный Финансовый • Капитал = валюта баланса S+D • Собственный капитал Акционерный капитал • Заемный капитал Vpref+VLtbonds+BC • Чистая прибыль EVA • Чистый денежный поток FCF

Различия между финансовым и управленческим учетом 1. Обязательность ведения учета. 2. Цель ведения учета 3. Пользователи информации 4. Основные положения 5. Привязка по времени 6. Формы выражения информации 7. Степень точности информации 8. Периодичность отчетности 9. Сроки представления отчетов

. • прибыль • рентабельность • распределение прибыли")

Показатели эффективности деятельности компании ( для собственников). • прибыль • рентабельность • распределение прибыли • показатели рынка

Показатели прибыли : EBIT – прибыль от основной деятельности до уплаты налогов и процентов; Earnings Before Interest and Tax, Operating profit - валовая прибыль - управленческие и коммерческие расходы

Показатели прибыли EBIT Чистая прибыль + Расходы по налогу на прибыль + Проценты уплаченные Проценты полученные

, earnings before interest, taxes, depreciation and amortization –")

Показатели прибыли • EBITDA (OIBDA) , earnings before interest, taxes, depreciation and amortization – прибыль до уплаты налогов, процентов, амортизации по основным средствам (ОС) и нематериальным активам (НМА); • EBITDA = EBIT + Амортизационные отчисления по материальным и нематериальным активам • EBIAT – прибыль до уплаты процентов, но после уплаты налогов; • EBT- прибыль до уплаты (выплаты) налогов, прибыль до налогообложения. • NOPAT – чистая операционная прибыль после уплаты налогов; • NP – чистая прибыль; • EPS EARNINGS PER SHARE – прибыль на акцию.

Пример расчета ОАО «Балтика» Тыс. руб Прибыль до вычета процентов по кредитам, налогов и амортизации (EBITDA) (включая долю убытка от объектов инвестиций, учитываемых методом долевого участия (за вычетом налога на прибыль)) 29 186 803 34 261 825 Амортизация и убытки от обесценения основных средств (5 555 657) (4 644 309) Финансовые доходы 1 269 192 1 834 591 Финансовые расходы (712 991) (2 349 918) Прибыль до налогообложения 24 187 347 29 102 189 Расход по налогу на прибыль (5 016 165) (5 729 920) Прибыль за год 19 171 182 23 372 269

Пример расчета ОАО «Балтика» Тыс. руб. 2010 2011 Прибыль до вычета процентов по кредитам, налогов и амортизации (EBITDA) (включая долю убытка от объектов инвестиций, учитываемых методом долевого участия (за вычетом налога на прибыль)) 29 186 803 26 680 449 Амортизация и убытки от обесценения основных средств (5 555 657) ( 5 010 166) Финансовые доходы 1 269 192 1 319 017 Финансовые расходы (712 991) ( 788 173) Прибыль до налогообложения 24 187 347 22 201 127 Расход по налогу на прибыль (5 016 165) (4 487 947) Прибыль за год 19 171 182 17 713 180

33")

Расчет показателя EPS (методические указания от 21. 03. 00 № 29, МСФО (IAS) 33 ) Рассчитывается в двух вариантах: 1) базовая прибыль на акцию –часть прибыли, оставшуюся после выплаты дивидендов по привилегированным акциям, на средневзвешенное число обыкновенных акций, находящихся в обращении. 2) разводненная прибыль на акцию – отражает возможное снижение уровня базовой прибыли на акцию в последующем году Разводнение – это уменьшение прибыли на акцию, исходя из допущения, что конвертируемые инструменты конвертируются, что опционы (или варранты) исполняются или что акции выпускаются при соблюдении определенных условий. Антиразводняющий эффект (МСФО) – это увеличение прибыли на акцию, когда конвертируемые инструменты конвертируются в обыкновенные акции

Базовая прибыль на акцию ОАО «Балтика» • Прибыль, причитающаяся держателям обыкновенных акций тыс. руб. 2011 2010 2009 • Прибыль за отчетный год, причитающаяся акционерам Компании 17 713 180 19 171 182 23 372 269 • Дивиденды по привилегированным акциям, отраженные за год - (2 095 517) (1 048 991) • Прибыль, приходящаяся на владельцев обыкновенных акций 17 713 180 17 075 665 22 323 278

33 • долговые или долевые инструменты, включая привилегированные")

Разводнение: потенциальные простые акции МСФО (IAS) 33 • долговые или долевые инструменты, включая привилегированные акции, конвертируемые в обыкновенные; • варранты и опционы – финансовые инструменты, дающие право владельцу на покупку обыкновенных акций; • программы участия работников в прибыли, которые позволяют получать обыкновенные акции в качестве части вознаграждения; • акции, которые будут выпущены в случае выполнения определенных условий, предусмотренных договорными соглашениями, например, при покупке компании или других активов.

Средневзвешенное количество акций определяется суммированием количества акций на первое число каждого месяца (по реестру акционеров) и делением на 12. 1) Корректировки в двух случаях: при размещении акций без оплаты если цена размещения акций ниже рыночной корректировочный коэффициент суммы акций: К = Р/Рср

: N")

Расчет корректировочного коэффициента • Средняя рыночная стоимость определяется: (D 0 + D 1): N 1, где D 0 – рыночная стоимость всех акций в обращении до дополнительного размещения; D 1 – денежные средства, полученные от дополнительного размещения; N 1 – общее количество акций после размещения. (No*K*n+ N 1(12 -n)) /12 - средневзвешенное количество акций N 0 – количество акций до размещения, n – количество месяцев до дополнительного размещения

пример • • К -во акций обыкн. . Н. г. - 6 000 шт. , P = 15 руб. Доп. Эмиссия 01. 04. 201 Х - 900 000 шт. , P= 10 руб. Увеличение чистых активов = 9000 руб. Пересчет кол-ва акций с учетом рыночной цены 9 млн. руб. / 15 руб. = 600 000 • В результате эмиссии = 600 000 по рыночной стоимости и 300 000 «бесплатных» акций. • В период с 01. 201 Х по 31. 03. 201 Х в обращении находилось 6 300 000 акций (6 000 шт. + 300 000 шт. ). • В период с 01. 04. 201 Х по 31. 12. 201 Х в обращении находилось 6 900 000 акций (6 300 000 шт. + 600 000 шт. ). • Средневзвешенное количество акций в обращении: 3/12 х 6 300 000 шт. + 9/12 х 6 900 000 шт. = 6 750 000 шт.

Группы показателей рентабельности финансовая рентабельность Производственная рентабельность ROE ROS экономическая рентабельность ROA

• Операционная рентабельность")

Показатели производственной рентабельности • Валовая рентабельность = валовая прибыль/ выручка (S) • Операционная рентабельность = EBIT/S • Рентабельность по EBITDA= EBITDA/S • Чистая рентабельность = NP/ S

/ A – рентабельность активов ROA=")

Показатели экономической рентабельности • ROA = EBIT( 1 -T)/ A – рентабельность активов ROA= EBIT/A ROA= EBT/A ROA=NP/ A • ROI (ROCE) = EBIAT/ IC –рентабельность капитала

Показатели финансовой рентабельности • ROE =NP/E – рентабельность собственного капитала • ROCE= NP/ (E-Eпр. ) - рентабельность капитала , представленного обыкновенными акциями

EBIT / активы ROA EBIT/ выручка ROS выручка")

Формула Дюпон ( 2 -х факторная) EBIT / активы ROA EBIT/ выручка ROS выручка / активы РО

NP/ собственный капитал ROЕ NP/ выручка ROS выручка")

Формула Дюпон ( 3 -х факторная) NP/ собственный капитал ROЕ NP/ выручка ROS выручка / активы ОА ФР

EBIT/ выручка ROS выручка / активы ОА NP/")

Формула Дюпон ( 5 -и факторная) EBIT/ выручка ROS выручка / активы ОА NP/ собственный капитал ROЕ NР / EBT НБ активы/ собственный капитал), ФР EBT / EBIT ПБ

× 100 % = (NP /")

Формула Дюпон • ROE = (NP / CE) × 100 % = (NP / EBT) × 100% × (EBT / EBIT) × • × (EBIT / NS) × (NS / TA) × (TA / CE), • 0, 8 * 0, 8* 0, 25* 0, 67* 1, 5=0, 16

EVA (ROI")

EVA (Economic Value Added экономическая добавленная стоимость Д. Стерн и Б. Стюарт) EVA (ROI - WACC) IC NOPAT- WACC* IC EVA > 0.

– чистая операционная прибыль")

показатели расчета EVA • NOPAT (Net Operating Profit After Taxes) – чистая операционная прибыль после уплаты налогов, скорректированная на величину изменений эквивалентов собственного капитала; • WACC (Weighted Average Cost of Capital) – средневзвешеная стоимость капитала; • IC( CE) (Capital Employed) – сумма инвестированного капитала с учетом эквивалентов собственного капитала, сумма всех активов, за вычетом краткосрочных текущих обязательств

Корректировки при расчете EVA прибыль капитал Резервы Арендные платежи Затраты на будущие эффекты Разовые операции

Дивидендная доходность (dividend yield) Дивиденды на")

распределение прибыли коэффициент выплаты дивидендов (Dividend payout ratio) Дивидендная доходность (dividend yield) Дивиденды на акцию (Dividends per share) Коэффициент реинвестирования прибыли

Рыночные показатели Р/EPS Р/E Рыночная капитализация / Чистая прибыль Р/ S EV/EBITDA

Коэффициент Q-Тобина и P/B коэффициент Q≥ 1 Q-Рыночная стоимость инвестированных средств/Стоимость замещения капитала (англ. P/B ratio, Price-to-book ratio)- текущая рыночная капитализация компании / её балансовая стоимость.

P/E<среднеотраслевого показателя • Инвесторы ценят акции данной компании ниже, чем акции других компаний отрасли; • Инвестиционные риски в данной компании выше, чем в других компаниях отрасли. • Акции компании недооценены и имеют большой потенциал к росту средний показатель P/E за 200 лет = 15.

Финансовые показатели МТС Отчетность 2012 2013 2014 12 m • Выручка, млн. $ 12 435 12 174 7 301 4 393 • Операц. издержки, млн. $10 439 9 065 5 482 3 593 • Дивиденды по об. акц. , $ 0. 4696 0. 584 0. 5101 0. 0975 • Дивиденды по прив. акц. , $ - • Чистая прибыль, млн. $1 007 2 325 921 287

МТС МГТС Капитализация, млн. $ Выручка, млн. $ EBITDA, млн. $ 5977. 54 4393. 39 1650. 3 494. 61 402. 83 - Операц. прибыль (EBIT), млн. $ Чистая прибыль, млн. $ EPS, $ P/S P/E EV, млн. $ EV/EBITDA 799. 99 103. 38 286. 64 0. 14 1. 36 20. 85 13718. 47 8. 31 110. 69 1. 39 1. 23 4. 47 694. 6 - ROIC, % 3. 45 - Тип отчетности GAAP РСБУ период 3 кв. 2014 3 кв. 2015

Финансовая деятельность СБЕРБАНК МОСКОВСКАЯ БИРЖА АФК СИСТЕМА 25717. 96 2564. 83 2127. 25 Чистая прибыль, млн. $ 1309. 68 317. 69 -1838. 59 EPS, $ 0. 06 0. 14 -0. 19 P/E 19. 64 8. 07 Отр. EV, млн. $ 381967. 9 - 16877. 12 P/BV 0. 68 1. 45 0. 64 Тип отчетности МСФО GAAP Капитализация, млн. $

Коэффициенты фундаментального анализа за период: Капитализация, млн. $Вымпелкома EV, млн. $ P/S P/E EBITDA, млн. $ EBIT, млн. $ (EBT) Приб. до налогов, млн. $ EV/EBITDA EV/E P/CF ROE, % ROS, % EPS , $ Выручка, млн. $ Операц. прибыль (EBIT), млн. $ Чистая прибыль, млн. $ Актив, млн. $ Основные средства, млн. $ Ден. ср-ва и эквиваленты, млн. $

Конкуренты, 2015 http: //quote. rbc. ru/competitors/ • Cap млн P/E P/S ROS, % EV/EBITDA МТС 5 977. 5 20. 85 1. 36 6. 52 8. 31 Ростелеком 2 901. 9 -15. 95 1. 00 - 6. 26 8. 12 МГТС 494. 6 4. 47 1. 23 27. 48 Мега. Фон 6 745. 3 22. 89 2. 12 9. 26 7. 69 Вымпел. Ком - 6. 32 Среднее по отрасли 16 303. 8 * 7. 15 13. 46 170. 08 1. 69 *сумма по отрасли

Добыча топливно-энергетических полезных ископаемых Период 1 квартал 2015 -1 квартал 2016 http: //quote. rbc. ru/competitors/ Роснефть НК Газпром ЛУКОЙЛ НОВАТЭК Сургутнефтегаз Капитализация, млн. $ 60009. 97 50135. 29 40018. 84 30875. 38 17312. 13 Выручка, млн. $ EBITDA, млн. $ Операц. прибыль (EBIT), млн. $ 43007. 75 86412. 65 73110. 11 4434. 18 13756. 42 12299. 85 22490. 02 11203. 54 1423. 99 4316. 72 6956. 26 15026. 62 6959. 31 1185. 33 3347. 72 Чистая прибыль, млн. $ 2833. 95 10915. 1 3938 420. 95 10449. 09 EPS, $ P/S P/E EV, млн. $ EV/EBITDA ROIC, % 0. 27 0. 46 4. 63 0. 14 0. 29 1. 4 0. 58 0. 55 6. 96 1. 26 21. 18 4. 59 10. 16 73. 35 1. 66 139801. 24 109007. 36 58896. 23 35191. 78 23261. 88 11. 37 4. 85 5. 26 24. 71 5. 39 3. 66 5. 34 6. 07 4. 46 16. 89

Управленческий формат отчета о прибылях и убытках • Область релевантности – это диапазон в пределах которого сохраняется определенная модель поведения затрат

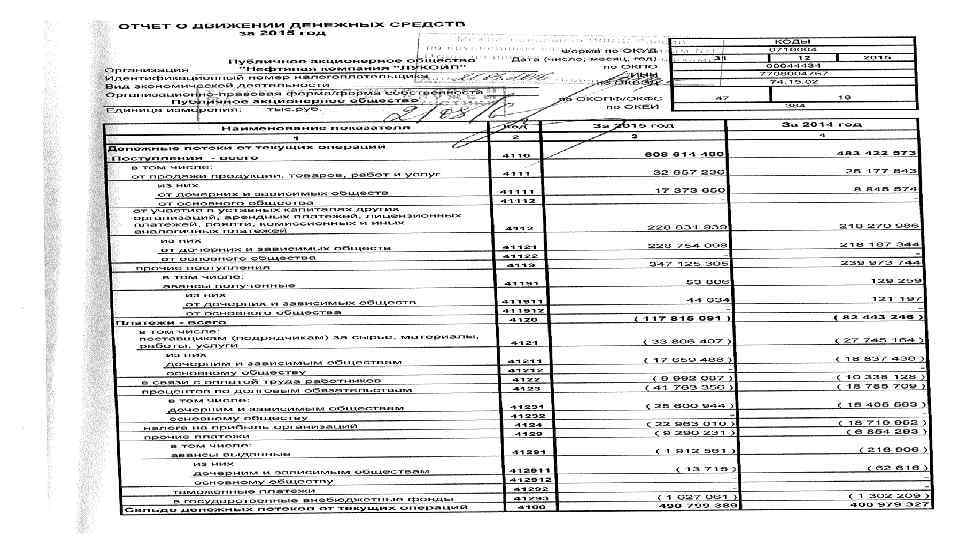

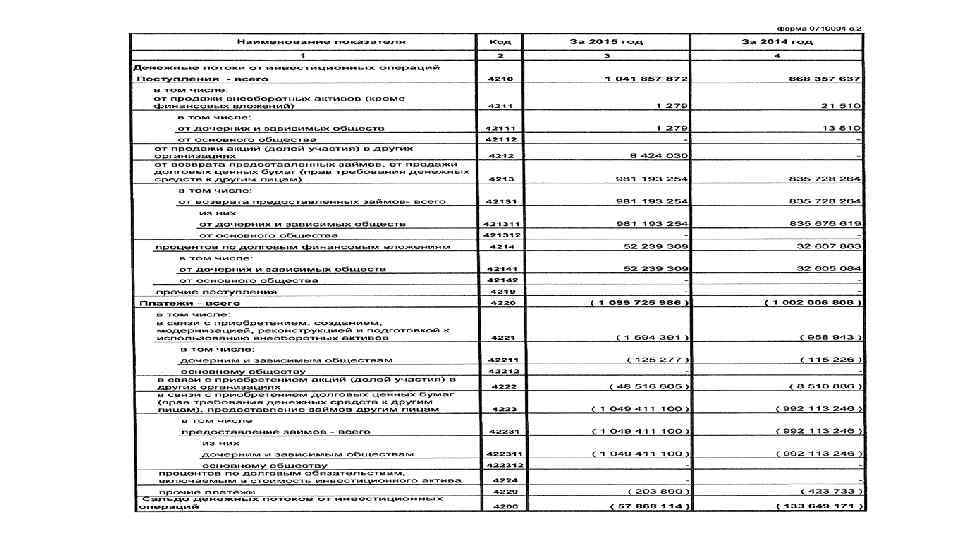

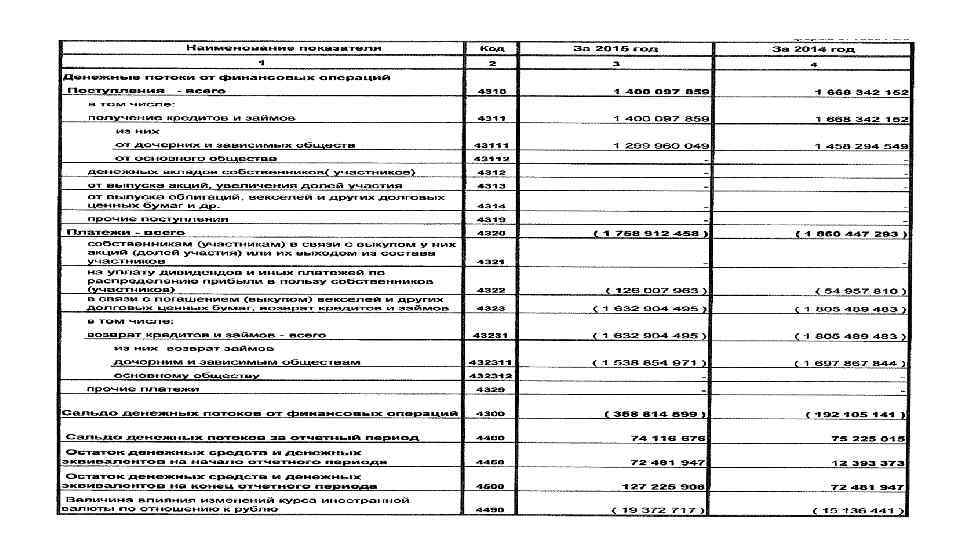

Методы формирования расчета денежного потока. Показатели денежных потоков Составление отчета о движении денежных средств предполагает: • Определение денежных средств в результате текущей деятельности организации; • Определение денежных средств в результате инвестиционной деятельности организации; • Определение денежных средств в результате финансовой деятельности организации.

: 1) оценить текущую ликвидность предприятия и")

Задачи составления отчетности о движении денежных средств (ОДДС): 1) оценить текущую ликвидность предприятия и спрогнозировать потенциальную неплатежеспособность; 2) определение потребности в дополнительном финансировании; 3) оценка эффективности текущей, финансовой, инвестиционной деятельности предприятия; 4) оценка бизнеса доходным методом.

денежных средств и их эквивалентов= совокупный денежный поток • нетто-поток денежных")

Чистое увеличение (уменьшение) денежных средств и их эквивалентов= совокупный денежный поток • нетто-поток денежных средств от всех трех видов деятельности с учетом величины влияния изменений курса иностранной валюты по отношению к рублю • Изменение остатка денежных средств и денежных эквивалентов за отчетный период.

денежные эквиваленты: определение • пункт 5 ПБУ 23/2011 , МСФО 7 «Отчеты о движении денежных средств» . • краткосрочные ( не более трех месяцев), высоколиквидные вложения, легко обратимые в определенную сумму денежных средств и подвергающиеся незначительному риску изменения их стоимости

Пример денежных эквивалентов • п. 5 ПБУ 23/2011: • открытые в кредитных организациях депозиты до востребования. , векселя Сбербанка России на предъявителя с фиксированной стоимостью, приобретенные с намерением использовать их для последующих расчетов. • В IAS 7 : • привилегированные акции, приобретенные незадолго до срока их погашения и с указанием конкретной даты выплаты; • банковские овердрафты, возмещаемые по требованию.

Источники сведений для составления отчета данные о движении денежных средств организации, учитываемых следующих на счетах: 50 «Касса» ; 51 «Расчетные счета» ; 52 «Валютные счета» ; 55 «Специальные счета в банках» 57 «Переводы в пути» .

деятельности • от продажи продукции, товаров, работ и услуг")

Поступления денежных средств по текущей(операционной) деятельности • от продажи продукции, товаров, работ и услуг • арендные платежи, лицензионные платежи, • гонорары, комиссионные платежи и пр. • денежные потоки организации, которые не могут быть однозначно классифицированы по видам деятельности, классифицируются как денежные потоки от текущих операций.

Направления выплат денежных средств, связанные с текущей деятельностью организации. • на оплату приобретенных товаров, работ, услуг, сырья и иных оборотных активов • на оплату труда • на выплату процентов по долговым обязательствам • на расчеты по налогам и сборам • на прочие расходы Сумму курсовых разниц по валютным средствам в составе расходов не отражают Поступления – выплаты по текущей деятельности =Чистые денежные средства от текущей деятельности

Движение денежных средств по инвестиционной деятельности • приобретение и продажа организацией земельных участков, зданий и иных объектов недвижимости, нематериальных и других внеоборотных активов, со строительством для собственных нужд, с осуществлением НИОКР. • приобретение ценных бумаг, вклады в уставные капиталы других организаций, предоставление другим организациям займов и другие финансовые вложения. • полученные дивиденды, проценты по финансовым вложениям • • • ПБУ 19/02 в составе финансовых вложений, называет: государственные и муниципальные ценные бумаги; долговые ценные бумаги, в которых дата и стоимость их погашения определена (облигации, векселя); депозитные вклады в кредитных организациях; дебиторскую задолженность, которая приобретена на основании уступки права требования; вклады организации-товарища по договору простого товарищества

Движение денежных средств по финансовой деятельности Деятельность, в результате которой изменяются величина и состав собственного капитала организации и ее заемных средств. Поступления от • выпуска акций, облигаций, • предоставления другими организациями займов, • бюджетных ассигнований и иного целевого финансирования • вкладов участников Погашение • займов и кредитов (без процентов) • обязательств по финансовой аренде Выплата дивидендов Чистые денежные средства от финансовой деятельности

Движение денежных средств по финансовой деятельности Деятельность, в результате которой изменяются величина и состав собственного капитала организации и ее заемных средств. Поступления от • выпуска акций, облигаций, • предоставления другими организациями займов, • бюджетных ассигнований и иного целевого финансирования • вкладов участников Погашение • займов и кредитов (без процентов) • обязательств по финансовой аренде Выплата дивидендов Чистые денежные средства от финансовой деятельности

Балансовое представление денежного потока • ДСн + приток ДС – отток ДС = ДСк ΔДС = ± Δ Вн. А ± Δ ДЗ ± Δ КО ± Δ ДО ± Δ УК ± Δ ДК ± Δ РК ± Δ НП ΔДС = ч. Пр – div ± Δ NWC* ± Δ Вн. А ± Δ УК ± Δ ДО ± Δ ДК ± Δ РК

косвенный метод составления отчета чистая прибыль или убыток корректируются с учетом • результатов операций неденежного характера, • изменение чистого оборотного капитала • платежей и статей доходов или расходов, связанных с инвестиционными иили финансовыми потоками денежных средств. Косвенный метод раскрывает движение денежных средств от операционной (текущей)деятельности (чистый приток или отток).

РИСК, СВЯЗАННЫЙ С ПРИВЛЕЧЕНИЕМ ЗАЕМНЫХ СРЕДСТВ ØВведение санкций Соединенных Штатов Америки и Европейского союза против «Газпром нефти» существенно сузило круг доступных инструментов финансирования для Компании. ØМЕРЫ ПО УПРАВЛЕНИЮ РИСКАМИ Ø «Газпром нефть» эффективно управляет риском, связанным с привлечением заемных средств. Несмотря на введение санкций Соединенными Штатами Америки и Европейским союзом против Компании в 2014 г. Компания в полном объеме выполнила Программу финансовых заимствований в 2014 и 2015 гг. а также подписала кредитные соглашения, в рамках которых финансирование может быть привлечено в 2016 г. Кроме того, Компания занимается поиском альтернативных источников финансирования

Финансовые риски: КРЕДИТНЫЙ РИСК КОНТРАГЕНТОВ • Руководство Компании уделяет повышенное внимание процессу управления кредитным риском, особенно в период кризисных явлений, поскольку некоторые контрагенты Компании могут испытывать финансовые трудности. • МЕРЫ ПО УПРАВЛЕНИЮ РИСКАМИ // • В «Газпром нефти» реализован ряд мероприятий, позволяющих осуществлять управление риском, в том числе оценка кредитоспособности контрагентов, установка индивидуальных лимитов в зависимости от финансового состояния контрагента, контроль авансовых платежей, мероприятия по работе с дебиторской задолженностью по бизнес-направлениям и т. д.

ВАЛЮТНЫЙ РИСК ØСущественную часть валовой выручки «Газпром нефти» формируют экспортные операции по реализации нефти и нефтепродуктов. Соответственно, колебания обменных курсов валют к рублю оказывают воздействие на результат финансово-хозяйственной деятельности Компании. ØМЕРЫ ПО УПРАВЛЕНИЮ РИСКАМИ ØВалютная структура выручки и обязательств действует как механизм хеджирования, где разнонаправленные факторы компенсируют друга. Сбалансированная структура требований и обязательств по валюте сводит к минимуму влияние факторов валютного риска на результат финансово -хозяйственной деятельности Компании.

ОС, д. е. 100 120 покупка основных средств 50 и амортизация 30 ФВ Запасы ДЗ ДС УК Нераспределенная прибыль 50 20 110 10 100 55 30 138 12 100 150 (5) Долгосрочные обязательства 70 80 +10 Кредиторская задолженность 20 25 +5 (10) (28) 2 0 +50

• EBITDA 100, 5")

ОПУ • Выручка, д. е. 251, • Себестоимость (150, 5) • EBITDA 100, 5 • Амортизация (30) • EBIT 70, 5 • I(проценты к выплате) (8) • EBT 62, 5 • NP 50

Косвенный метод расчета величины денежного потока по текущей деятельности • CFO = ЧП+АО+∆NWC – дебиторская задолженность + кредиторская задолженность = 50 + 30 -10 -28+5 = +47 • Инвестиционная деятельность заключалась в покупке основных средств и осуществлении финансовых вложений. CFI = -55 • Поток по финансовой деятельности –привлечение долгосрочного финансирования CFF = 10 • CF = 47 – 55 + 10 = 2

ОДДС • Выручка, д. е. 251")

Прямой верхний метод • ОПУ корректировка ( баланс) ОДДС • Выручка, д. е. 251 ДЗ (28) 223 • Себестоимость 150, 5 +10 – 5 (155, 5) изменение запасов и кредиторской задолженности • • EBITDA 100, 5 Амортизация 30 EBIT 70, 5 I(проценты к выплате) 8 ( 8) EBT 62, 5 Т (Налог на прибыль) 12, 5 (12, 5) NP 50 47

-чистые инвестиции Отражает")

FCF – свободный денежный поток. FCF = CFO + I*(1 -н) -чистые инвестиции Отражает потенциально доступные денежные средства для инвесторов, генерируемые всем капиталом компании FCF = EBITDA – ∆NWC*– CAPEX – T (налоги ) CFO – свободный денежный поток по текущей деятельности. Если FCF>0, то предприятие способно генерировать денежные средства, которые могут распределяться среди инвесторов; Если FCF<0, то предприятие нуждается в во внешнем финансировании FCF/WACC FCFi(1+WACC)

Модели свободного денежного потока FCFF FCFE денежный поток собственникам FCFD денежный поток кредиторам

Структура денежного потока денежный поток собственникам денежный поток для владельцев заемного капитала Дивиденды Проценты

денежный поток собственникам FCFE = чистая прибыль+ неденежные расходы + + изменение долгосрочных займов +(-) инвестиции в основной и оборотный капитал

Анализ денежных потоков Денежные потоки позволяют установить: качество выручки и прибылей компании. 1. денежное содержание продаж (Gross Cash from Operations to Sales) 2. денежное содержание прибылей (Cash Flow from Operations to Earnings), • Денежное содержание оборотного капитала ликвидность • Ликвидный денежный поток • Денежный поток и совокупный долг (Cash Flow to Total Debt Ratio) • Коэффициент операционного денежного потока • Коэффициент денежного покрытия процентов рентабельность • Денежная рентабельность собственного капитала

Коэффициенты денежного содержания продаж • Денежные поступления от продаж /Выручка • Денежная рентабельность продаж = Операционный денежный поток /Выручка

• денежный")

Денежное содержание прибылей • Операционный денежный поток/Операционная прибыль = 0, 94 (Балтика) • денежный поток от операционной деятельности/Чистая прибыль = 1, 3 • (денежный поток от операционной деятельности -– Амортизация материальных и нематериальных активов)/Чистая прибыль = (0, 7) • Чистый денежный поток от операционной деятельности/EBITDA = 0, 38 (0, 82 МСФО)

/чистый оборотный")

Денежное содержание оборотного капитала • (Денежные средства и эквиваленты + Легкореализуемые ценные бумаги)/чистый оборотный капитал = 0, 0096 • (Денежные средства + легкореализуемые ценные бумаги)/Текущие активы

Денежный поток")

Соотношение денежного потока и совокупного долга • Показатель Бивера (W. H. Beaver) Денежный поток от операционной деятельности/Совокупный долг • Совокупный долг/ годовой денежный поток. • DEBITDA

Ликвидный денежный поток • Изменение в чистой кредитной позиции предприятия в течение определенного периода • Чистая кредитная позиция — это разница между суммой кредитов, полученных предприятием, и величиной денежных средств

Расчет ликвидного денежного потока • ЛДП = (ДК 1 + КК 1 - ДС 1) - (ДК 0 + КК 0 - ДС 0), • где ДК 1 и ДК 0 — долгосрочные кредиты и займы на конец и начало расчетного периода; • КК 1 и КК 0 — краткосрочные кредиты и займы на конец и начало расчетного периода; • ДС 1 и ДС 0 — денежные средства на конец и начало расчетного периода.

Денежная рентабельность собственного капитала • (Операционный денежный поток – Выплата процентов – Выплата долга )/Акционерный собственный капитал • Денежный поток от операционной деятельности/Капитальные расходы • FCF E –

: Роберт Каплан и Дэвид Нортон • обеспечивает")

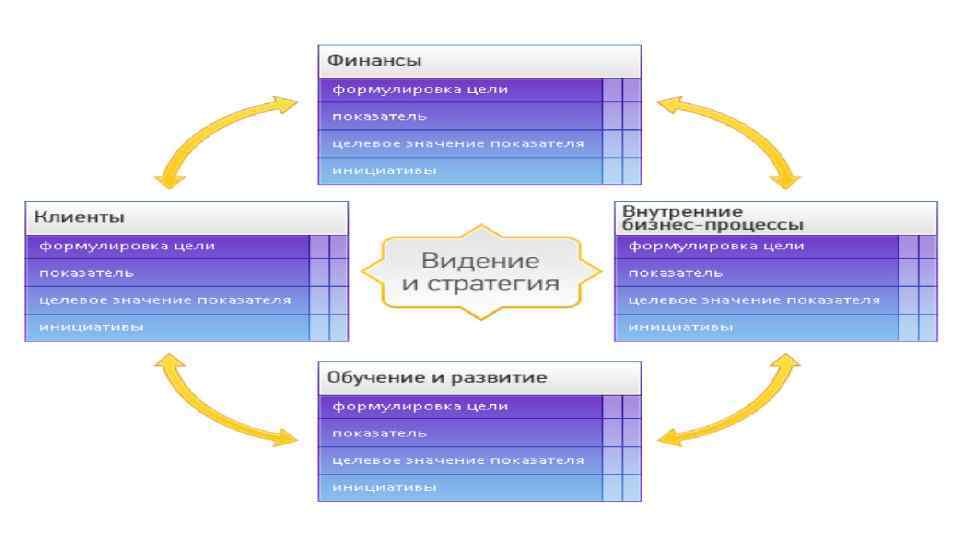

Сбалансировааная система показателей. Balanced Scorecard (BSC) : Роберт Каплан и Дэвид Нортон • обеспечивает реализацию стратегии компании посредством ее декомпозиции на уровень операционного управления и контроля на основе Ключевых Показателей Эффективности (Key Performance Indicators, KPI).

) Стадия")

Структура и динамика финансовых показателей на стадиях жизненного цикла ( Balanced Scorecard (BSC)) Стадия жизненного Характеристика основных Показатели эффективности финансовых показателей цикла Рост Отрицательный денежный поток, низкая рентабельность инвестиций, значительный объем инвестиций, направляемых на развитие Рост дохода и объемов продаж в целевом сегменте Устойчивое состояние Рост рентабельности, инвестиционные проекты на поддержание устойчивых темпов роста Рост рентабельности деятельности: рентабельность продаж, рентабельность инвестированного капитала. «Сбор урожая» Минимальный объем инвестиции с короткими сроками окупаемости Максимальный возврат денежного потока, снижение потребности в оборотном капитале

Этапы внедрения ØОпределение видения ØОпределение стратегических целей ØSWOT анализ и определение факторов успеха ØОпределение показателей и их целевых значений ØОпределение способов расчета показателей ØПричинно-следственные цепочки стратегических целей ØКаскадирование стратегических целей ØПлан стратегических мероприятий ØПоддержка, обновление и развитие Сбалансированной ØСистемы Показателей

FP_iB_1_16_-studentam.pptx