Тема_5_активи.ppt

- Количество слайдов: 74

Фінансовий менеджмент

Фінансовий менеджмент

o Тема: Управління активами підприємства

o Тема: Управління активами підприємства

o 1. Сутність та завдання управління активами підприємства o 2. Політика формування та фінансування оборотних активів підприємства o 3. Оптимізація складу активів підприємства o 4. Особливості управління необоротними активами

o 1. Сутність та завдання управління активами підприємства o 2. Політика формування та фінансування оборотних активів підприємства o 3. Оптимізація складу активів підприємства o 4. Особливості управління необоротними активами

o Активи підприємства – це придбане за рахунок власного або залученого капіталу майно підприємства в матеріальній та нематеріальній формах, що перебуває у його розпорядженні та призначене для використання у фінансово господарській діяльності з метою отримання прибутку.

o Активи підприємства – це придбане за рахунок власного або залученого капіталу майно підприємства в матеріальній та нематеріальній формах, що перебуває у його розпорядженні та призначене для використання у фінансово господарській діяльності з метою отримання прибутку.

o Управління активами – це система прийомів та методів розробки та реалізації управлінських рішень, пов’язаних з формуванням, розподілом та ефективним використанням активів підприємства.

o Управління активами – це система прийомів та методів розробки та реалізації управлінських рішень, пов’язаних з формуванням, розподілом та ефективним використанням активів підприємства.

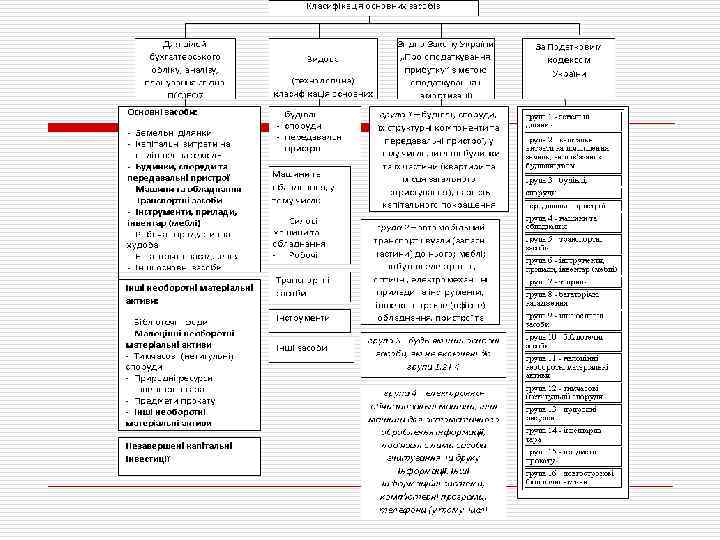

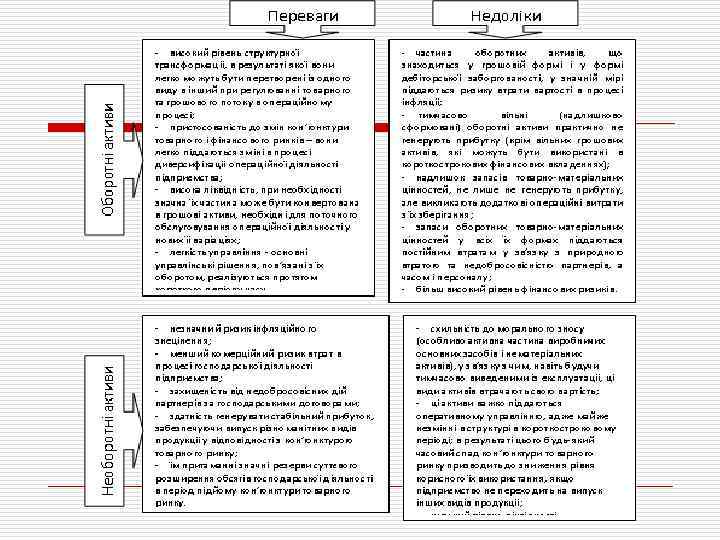

В залежності від специфіки використання у виробничій діяльності підприємства, активи поділяються на необоротні та оборотні. o Необоротними є активи, які багаторазово приймають участь у господарському процесі та використовуються у процесі фінансового господарської діяльності тривалий період. До них належать основні засоби, нематеріальні активи, довгострокові фінансові інвестиції, незавершене будівництво, довгострокова дебіторська заборгованість та ін. o Оборотними (поточними) є активи, які використовуються у фінансово господарській діяльності підприємства протягом одного або декількох виробничих циклів та повністю переносять свою вартість на вартість виготовленої продукції.

В залежності від специфіки використання у виробничій діяльності підприємства, активи поділяються на необоротні та оборотні. o Необоротними є активи, які багаторазово приймають участь у господарському процесі та використовуються у процесі фінансового господарської діяльності тривалий період. До них належать основні засоби, нематеріальні активи, довгострокові фінансові інвестиції, незавершене будівництво, довгострокова дебіторська заборгованість та ін. o Оборотними (поточними) є активи, які використовуються у фінансово господарській діяльності підприємства протягом одного або декількох виробничих циклів та повністю переносять свою вартість на вартість виготовленої продукції.

За рівнем ліквідності активи підприємства поділяються на кілька груп. o Найменш ліквідними є необоротні активи, адже термін їх реалізації досить значний і балансова вартість може перевищувати ринкову. Найбільш ліквідними є грошові засоби підприємства та поточні фінансові інвестиції, які можна реалізувати за термін, що не перевищує 7 календарних днів. Серед оборотних активів найменш ліквідними є товарно матеріальні запаси, далі – дебіторська заборгованість.

За рівнем ліквідності активи підприємства поділяються на кілька груп. o Найменш ліквідними є необоротні активи, адже термін їх реалізації досить значний і балансова вартість може перевищувати ринкову. Найбільш ліквідними є грошові засоби підприємства та поточні фінансові інвестиції, які можна реалізувати за термін, що не перевищує 7 календарних днів. Серед оборотних активів найменш ліквідними є товарно матеріальні запаси, далі – дебіторська заборгованість.

Під управлінням необоротними активами розуміють частину загальної фінансової стратегії підприємства, що полягає в забезпеченні своєчасного оновлення і високої ефективності використання необоротних активів. o o o В процесі управління необоротними активами вирішуються такі завдання: визначення можливих форм оновлення основних виробничих засобів на простій і розширеній основі; визначення потреби в нарощенні необоротних активів для розширення обсягів діяльності; визначення можливих способів розширення основних виробничих засобів (будівництво, створення, купівля, оренда, лізинг); забезпечення ефективного використання раніше сформованих та нововведених основних засобів та нематеріальних активів; формування необхідних фінансових ресурсів для відтворення необоротних активів та оптимізація їх структури.

Під управлінням необоротними активами розуміють частину загальної фінансової стратегії підприємства, що полягає в забезпеченні своєчасного оновлення і високої ефективності використання необоротних активів. o o o В процесі управління необоротними активами вирішуються такі завдання: визначення можливих форм оновлення основних виробничих засобів на простій і розширеній основі; визначення потреби в нарощенні необоротних активів для розширення обсягів діяльності; визначення можливих способів розширення основних виробничих засобів (будівництво, створення, купівля, оренда, лізинг); забезпечення ефективного використання раніше сформованих та нововведених основних засобів та нематеріальних активів; формування необхідних фінансових ресурсів для відтворення необоротних активів та оптимізація їх структури.

o Можливості оперативного управління необоротними активами незначні. І, навпаки, політика управління оборотними активами відзначається значною маневреністю, можливістю активного впливу на їх розмір, склад, структуру, оборотність, ліквідність та прибутковість. Відповідно, в процесі управління оборотними активами вирішується набагато більше коло задач фінансового менеджменту.

o Можливості оперативного управління необоротними активами незначні. І, навпаки, політика управління оборотними активами відзначається значною маневреністю, можливістю активного впливу на їх розмір, склад, структуру, оборотність, ліквідність та прибутковість. Відповідно, в процесі управління оборотними активами вирішується набагато більше коло задач фінансового менеджменту.

o Під управлінням оборотними активами розуміють частину загальної фінансової стратегії підприємства, що полягає у формуванні оборотних активів, раціоналізації обороту й оптимізації структури джерел їх фінансування. Управління оборотними активами є досить важким та клопітким процесом. o Це зумовлено, по перше, складною структурою оборотних активів підприємства; по друге, визначальною їх роллю у забезпеченні операційної діяльності підприємства; по третє, високим рівнем їх трансформації, від чого залежить ліквідність та ділова активність підприємства.

o Під управлінням оборотними активами розуміють частину загальної фінансової стратегії підприємства, що полягає у формуванні оборотних активів, раціоналізації обороту й оптимізації структури джерел їх фінансування. Управління оборотними активами є досить важким та клопітким процесом. o Це зумовлено, по перше, складною структурою оборотних активів підприємства; по друге, визначальною їх роллю у забезпеченні операційної діяльності підприємства; по третє, високим рівнем їх трансформації, від чого залежить ліквідність та ділова активність підприємства.

До основних завдань управління оборотними активами відносяться: o o 1. Забезпечення безперебійності виробничого процесу. Для досягнення цієї задачі необхідно сформувати окремі види активів у відповідності з обсягами господарської діяльності підприємства і тривалістю його операційного та фінансового циклів. Чим менша тривалість фінансового циклу, тим менше фінансових ресурсів потрібно для фінансування виробничих потреб підприємства (з урахуванням необхідності надання відстрочок платежів покупцям продукції для стимулювання збуту та можливості отримання відстрочок платежів з боку постачальників). 2. Прискорення обертання загальної суми оборотних активів. Ця задача управління оборотними активами досягається шляхом збільшення частки активів з високою оборотністю і зменшення частки активів, що обертаються повільно.

До основних завдань управління оборотними активами відносяться: o o 1. Забезпечення безперебійності виробничого процесу. Для досягнення цієї задачі необхідно сформувати окремі види активів у відповідності з обсягами господарської діяльності підприємства і тривалістю його операційного та фінансового циклів. Чим менша тривалість фінансового циклу, тим менше фінансових ресурсів потрібно для фінансування виробничих потреб підприємства (з урахуванням необхідності надання відстрочок платежів покупцям продукції для стимулювання збуту та можливості отримання відстрочок платежів з боку постачальників). 2. Прискорення обертання загальної суми оборотних активів. Ця задача управління оборотними активами досягається шляхом збільшення частки активів з високою оборотністю і зменшення частки активів, що обертаються повільно.

o o o o o До активів з високою оборотністю можна віднести: запаси сировини і матеріалів, за якими не створюються страхові резерви; запаси готової продукції, що користується високим попитом; грошові кошти, які постійно знаходяться в платіжному обороті. До активів з низькою оборотністю відносяться: сезонні запаси сировини і матеріалів; запаси готової продукції із зниженим попитом; довгострокову та короткострокову дебіторську заборгованість; всі форми поточних фінансових інвестицій строком більше шести місяців; неліквідні фінансові інструменти.

o o o o o До активів з високою оборотністю можна віднести: запаси сировини і матеріалів, за якими не створюються страхові резерви; запаси готової продукції, що користується високим попитом; грошові кошти, які постійно знаходяться в платіжному обороті. До активів з низькою оборотністю відносяться: сезонні запаси сировини і матеріалів; запаси готової продукції із зниженим попитом; довгострокову та короткострокову дебіторську заборгованість; всі форми поточних фінансових інвестицій строком більше шести місяців; неліквідні фінансові інструменти.

o 3. Забезпечення ліквідності оборотних активів, достатньої для підтримки платоспроможності підприємства у відповідності до поточних фінансових зобов'язаннях. Ця управлінська задача досягається за допомогою постійного контролю за розміром оборотних активів в грошовій абсолютно ліквідній формі, а також шляхом забезпечення відповідної частини високоліквідних активів у вигляді поточних фінансових інвестицій та інших активів, які при необхідності можуть швидко трансформуватися у грошові кошти.

o 3. Забезпечення ліквідності оборотних активів, достатньої для підтримки платоспроможності підприємства у відповідності до поточних фінансових зобов'язаннях. Ця управлінська задача досягається за допомогою постійного контролю за розміром оборотних активів в грошовій абсолютно ліквідній формі, а також шляхом забезпечення відповідної частини високоліквідних активів у вигляді поточних фінансових інвестицій та інших активів, які при необхідності можуть швидко трансформуватися у грошові кошти.

o 4. Забезпечення підвищення рентабельності оборотних активів. o Досягти цієї управлінської задачі можна шляхом своєчасного використання тимчасово вільних залишків грошових активів для формування ефективного портфеля поточних фінансових інвестицій, що можуть принести підприємству прямий дохід у формі процентів або дивідендів, розміщення коштів на депозит, відкриття контокорентних рахунків в банку. З метою максимізації прибутковості оборотних активів необхідно оптимально поєднувати активи, що дають прямий дохід, і ті активи, які такого доходу не приносять.

o 4. Забезпечення підвищення рентабельності оборотних активів. o Досягти цієї управлінської задачі можна шляхом своєчасного використання тимчасово вільних залишків грошових активів для формування ефективного портфеля поточних фінансових інвестицій, що можуть принести підприємству прямий дохід у формі процентів або дивідендів, розміщення коштів на депозит, відкриття контокорентних рахунків в банку. З метою максимізації прибутковості оборотних активів необхідно оптимально поєднувати активи, що дають прямий дохід, і ті активи, які такого доходу не приносять.

o 5. Мінімізація ризиків і втрат, пов'язаних з формуванням і використанням оборотних активів. Всі види оборотних активів в чи іншій мірі пов'язані з ризиком втрати. Так, грошовим активам в основному властивий ризик інфляційних втрат; поточним фінансовим інвестиціям - ризик втрати частини доходу у зв'язку з несприятливою кон'юнктурою фінансового ринку, а також ризик інфляційних втрат; дебіторській заборгованості ризик неповернення або несвоєчасного повернення, а також ризик інфляційних втрат; запасам товарноматеріальних цінностей - ризик втрати від форс мажорних обставин і природного убутку та інші. Тому політика управління оборотними активами повинна бути спрямована на мінімізацію ризику їх втрат на підприємстві, особливо в умовах дії інфляційних факторів.

o 5. Мінімізація ризиків і втрат, пов'язаних з формуванням і використанням оборотних активів. Всі види оборотних активів в чи іншій мірі пов'язані з ризиком втрати. Так, грошовим активам в основному властивий ризик інфляційних втрат; поточним фінансовим інвестиціям - ризик втрати частини доходу у зв'язку з несприятливою кон'юнктурою фінансового ринку, а також ризик інфляційних втрат; дебіторській заборгованості ризик неповернення або несвоєчасного повернення, а також ризик інфляційних втрат; запасам товарноматеріальних цінностей - ризик втрати від форс мажорних обставин і природного убутку та інші. Тому політика управління оборотними активами повинна бути спрямована на мінімізацію ризику їх втрат на підприємстві, особливо в умовах дії інфляційних факторів.

o Крім того, необхідно враховувати ризики формування оборотних активів та їх можливі негативні наслідки: o недостатність грошових коштів може призвести до перебоїв у виробничому процесі, невиконання зобов’язань, втрат можливого прибутку; o недостатність виробничих запасів веде до перебоїв у виробництві, зайвих витрат, недоотримання реалізаційного доходу; o наявність зайвих оборотних активів спричиняє зайві витрати з їх фінансування, іммобілізації фінансових ресурсів, недоотримання частини доходу і прибутку.

o Крім того, необхідно враховувати ризики формування оборотних активів та їх можливі негативні наслідки: o недостатність грошових коштів може призвести до перебоїв у виробничому процесі, невиконання зобов’язань, втрат можливого прибутку; o недостатність виробничих запасів веде до перебоїв у виробництві, зайвих витрат, недоотримання реалізаційного доходу; o наявність зайвих оборотних активів спричиняє зайві витрати з їх фінансування, іммобілізації фінансових ресурсів, недоотримання частини доходу і прибутку.

o 2. Політика формування та фінансування оборотних активів підприємства

o 2. Політика формування та фінансування оборотних активів підприємства

o Під політикою формування оборотних активів розуміють систему цілей, заходів та управлінських рішень, спрямованих на визначення необхідного обсягу та оптимальної структури оборотних активів. o Основним завданням цієї політики є визначення потреби в окремих видах оборотних активів та задоволення цієї потреби найбільш ефективним способом. o В залежності від обсягів та структури оборотних активів для забезпечення фінансово господарської діяльності підприємства виділяють різні підходи до їх формування.

o Під політикою формування оборотних активів розуміють систему цілей, заходів та управлінських рішень, спрямованих на визначення необхідного обсягу та оптимальної структури оборотних активів. o Основним завданням цієї політики є визначення потреби в окремих видах оборотних активів та задоволення цієї потреби найбільш ефективним способом. o В залежності від обсягів та структури оборотних активів для забезпечення фінансово господарської діяльності підприємства виділяють різні підходи до їх формування.

Виділяють такі типи політики формування оборотних активів: n Агресивна політика, згідно якої підприємство не обмежує себе в нарахуванні поточних активів, має значні грошові засоби, має значні запаси сировини і готової продукції і, стимулюючи покупців, збільшує дебіторську заборгованість. За такої політики питома вага поточних активів в загальній сумі всіх активів висока, а період обіговості оборотних засобів тривалий. За такої політики у підприємства передбачається високий рівень платоспроможності, однак низький рівень показників ділової активності.

Виділяють такі типи політики формування оборотних активів: n Агресивна політика, згідно якої підприємство не обмежує себе в нарахуванні поточних активів, має значні грошові засоби, має значні запаси сировини і готової продукції і, стимулюючи покупців, збільшує дебіторську заборгованість. За такої політики питома вага поточних активів в загальній сумі всіх активів висока, а період обіговості оборотних засобів тривалий. За такої політики у підприємства передбачається високий рівень платоспроможності, однак низький рівень показників ділової активності.

n Консервативна політика, за якої питома вага поточних активів в загальній сумі активів низька, а період обіговості оборотних засобів невеликий. Таку політику доцільно проводити у випадку достатньої визначеності ситуації, коли обсяг продажу, строки надходжень і платежів, необхідний обсяг запасів і точний час їх споживання відомі раніше, або ж при необхідності економії. Консервативна політика управління поточними активами забезпечує високий рівень показників ділової активності, однак зумовлює ризик виникнення неплатоспроможності через затримки в постачанні або помилки в розрахунках, які призводять до десинхронізації термінів надходжень і виплат підприємства.

n Консервативна політика, за якої питома вага поточних активів в загальній сумі активів низька, а період обіговості оборотних засобів невеликий. Таку політику доцільно проводити у випадку достатньої визначеності ситуації, коли обсяг продажу, строки надходжень і платежів, необхідний обсяг запасів і точний час їх споживання відомі раніше, або ж при необхідності економії. Консервативна політика управління поточними активами забезпечує високий рівень показників ділової активності, однак зумовлює ризик виникнення неплатоспроможності через затримки в постачанні або помилки в розрахунках, які призводять до десинхронізації термінів надходжень і виплат підприємства.

n Помірна політика, за якої питома вага поточних активів у загальній сумі усіх активів знаходиться на середньому рівні. І показники ділової активності, і ризик технічної неплатоспроможності за такої політики знаходяться на середніх рівнях.

n Помірна політика, за якої питома вага поточних активів у загальній сумі усіх активів знаходиться на середньому рівні. І показники ділової активності, і ризик технічної неплатоспроможності за такої політики знаходяться на середніх рівнях.

Політика фінансування оборотних активів підприємства полягає в оптимізації розмірів та складу фінансових джерел формування оборотних активів підприємства за критерієм максимізації ефективності та мінімізації фінансових ризиків. o З цією метою всі активи підприємства розподіляють на три складові частини: o o необоротні активи; постійна частина оборотних активів, яка є незмінною частиною сукупного їх розміру, що не залежить від сезонних та інших коливань обсягу операційної діяльності і не пов’язана з формуванням запасів сезонного характеру, дострокового завозу і цільового призначення. Іншими словами, вона розглядається як незмінний мінімум оборотних активів, необхідний підприємству для здійснення поточної операційної діяльності; змінна частина оборотних активів, яка пов’язана з сезонним ростом обсягу реалізації продукції, необхідністю формування в окремі періоди діяльності підприємства товарних запасів сезонного зберігання, дострокового постачання та цільового призначення. o

Політика фінансування оборотних активів підприємства полягає в оптимізації розмірів та складу фінансових джерел формування оборотних активів підприємства за критерієм максимізації ефективності та мінімізації фінансових ризиків. o З цією метою всі активи підприємства розподіляють на три складові частини: o o необоротні активи; постійна частина оборотних активів, яка є незмінною частиною сукупного їх розміру, що не залежить від сезонних та інших коливань обсягу операційної діяльності і не пов’язана з формуванням запасів сезонного характеру, дострокового завозу і цільового призначення. Іншими словами, вона розглядається як незмінний мінімум оборотних активів, необхідний підприємству для здійснення поточної операційної діяльності; змінна частина оборотних активів, яка пов’язана з сезонним ростом обсягу реалізації продукції, необхідністю формування в окремі періоди діяльності підприємства товарних запасів сезонного зберігання, дострокового постачання та цільового призначення. o

Існує три принципових підходи до фінансування різноманітних груп активів підприємства: Умовні позначення: КЗК – короткострокові залучені кошти; ДЗК довгострокові залучені кошти; ВК – власний капітал.

Існує три принципових підходи до фінансування різноманітних груп активів підприємства: Умовні позначення: КЗК – короткострокові залучені кошти; ДЗК довгострокові залучені кошти; ВК – власний капітал.

o Консервативний підхід до фінансування активів є найменш ризиковим підходом. Згідно цього підходу, необоротні активи, постійна частина оборотних активів і половина змінної частини оборотних активів повинні фінансуватись за рахунок власного та залученого довгострокового капіталу. Друга ж половина змінної частини оборотних активів має фінансуватись за рахунок короткострокового залученого капіталу. Така модель фінансування активів забезпечує високий рівень фінансової стійкості підприємства у процесі його розвитку.

o Консервативний підхід до фінансування активів є найменш ризиковим підходом. Згідно цього підходу, необоротні активи, постійна частина оборотних активів і половина змінної частини оборотних активів повинні фінансуватись за рахунок власного та залученого довгострокового капіталу. Друга ж половина змінної частини оборотних активів має фінансуватись за рахунок короткострокового залученого капіталу. Така модель фінансування активів забезпечує високий рівень фінансової стійкості підприємства у процесі його розвитку.

підхід до фінансування активів передбачає, що необоротні активи і постійна частина") o Помірний (компромісний) підхід до фінансування активів передбачає, що необоротні активи і постійна частина оборотних активів повинні фінансуватись за рахунок власного та довгострокового капіталу, тоді як за рахунок короткострокового залученого капіталу – весь обсяг змінної частини оборотних активів. Така модель фінансування активів забезпечує задовільний рівень фінансової стійкості підприємства та середній рівень фінансового ризику.

o Помірний (компромісний) підхід до фінансування активів передбачає, що необоротні активи і постійна частина оборотних активів повинні фінансуватись за рахунок власного та довгострокового капіталу, тоді як за рахунок короткострокового залученого капіталу – весь обсяг змінної частини оборотних активів. Така модель фінансування активів забезпечує задовільний рівень фінансової стійкості підприємства та середній рівень фінансового ризику.

o Агресивний підхід до фінансування активів передбачає, що лише необоротні активи мають фінансуватись за рахунок власного та довгострокового залученого капіталу, в той час як усі оборотні активи повинні фінансуватись за рахунок короткострокового залученого капіталу (за принципом: поточні активи повинні відповідати поточним пасивам). Така модель фінансування активів є найбільш ризиковою. Показники фінансової стійкості та платоспроможності за такого підходу знаходяться на досить низькому рівні. При цьому потреба у власному капіталі підприємства мінімальна.

o Агресивний підхід до фінансування активів передбачає, що лише необоротні активи мають фінансуватись за рахунок власного та довгострокового залученого капіталу, в той час як усі оборотні активи повинні фінансуватись за рахунок короткострокового залученого капіталу (за принципом: поточні активи повинні відповідати поточним пасивам). Така модель фінансування активів є найбільш ризиковою. Показники фінансової стійкості та платоспроможності за такого підходу знаходяться на досить низькому рівні. При цьому потреба у власному капіталі підприємства мінімальна.

o Формування політики фінансування оборотних активів підприємства вимагає комплексного підходу до оперативного управління оборотними (поточними) активами підприємства у поєднанні з короткостроковими зобов’язаннями (поточними пасивами). o Поточні статті балансу (поточні активи та поточні пасиви) – це ті статті, які мають термін платежу не більший одного року. Оборотні активи можуть бути перетворені в грошові засоби або повністю використані менш ніж за один рік; поточні зобов'язання повинні бути погашені менш ніж за один рік.

o Формування політики фінансування оборотних активів підприємства вимагає комплексного підходу до оперативного управління оборотними (поточними) активами підприємства у поєднанні з короткостроковими зобов’язаннями (поточними пасивами). o Поточні статті балансу (поточні активи та поточні пасиви) – це ті статті, які мають термін платежу не більший одного року. Оборотні активи можуть бути перетворені в грошові засоби або повністю використані менш ніж за один рік; поточні зобов'язання повинні бути погашені менш ніж за один рік.

підприємства у") Завдання комплексного управління оборотними активами такі: o перетворення поточних фінансових потреб (ПФП) підприємства у від’ємну величину; o розрахунок потреби у короткостроковому кредиті підприємства; o прискорення оборотності оборотних засобів підприємства.

Завдання комплексного управління оборотними активами такі: o перетворення поточних фінансових потреб (ПФП) підприємства у від’ємну величину; o розрахунок потреби у короткостроковому кредиті підприємства; o прискорення оборотності оборотних засобів підприємства.

") Поточні фінансові потреби – це: o різниця між поточними активами (за мінусом грошових засобів) і кредиторською заборгованістю; o різниця між засобами, іммобілізованими в запасах сировини, готової продукції, а також в дебіторській заборгованості, і сумою кредиторської заборгованості; o не покрита ні власними засобами, ні довгостроковими кредитами, ні кредиторською заборгованістю частина чистих оборотних активів; o нестача власних оборотних засобів; o “дірка” в бюджеті підприємства; o потреба у короткостроковому кредиті підприємства.

Поточні фінансові потреби – це: o різниця між поточними активами (за мінусом грошових засобів) і кредиторською заборгованістю; o різниця між засобами, іммобілізованими в запасах сировини, готової продукції, а також в дебіторській заборгованості, і сумою кредиторської заборгованості; o не покрита ні власними засобами, ні довгостроковими кредитами, ні кредиторською заборгованістю частина чистих оборотних активів; o нестача власних оборотних засобів; o “дірка” в бюджеті підприємства; o потреба у короткостроковому кредиті підприємства.

Поточні фінансові потреби підприємства визначаються наступним чином: o де ПФП поточні фінансові потреби підприємства; o З обсяг запасів підприємства (виробничі запаси та запаси готової продукції); o ДЗ дебіторська заборгованість; o КЗ кредиторська заборгованість.

Поточні фінансові потреби підприємства визначаються наступним чином: o де ПФП поточні фінансові потреби підприємства; o З обсяг запасів підприємства (виробничі запаси та запаси готової продукції); o ДЗ дебіторська заборгованість; o КЗ кредиторська заборгованість.

На величину ПФП впливають: o o o тривалість збутового і експлуатаційного циклів (адже чим скоріше сировина перетвориться в готову продукцію, а готова продукція – в гроші, тим менша іммобілізація грошових засобів в запасах сировини і готової продукції) темпи росту виробництва, адже поточні фінансові потреби випливають безпосередньо із величини обороту, і величина їх змінюється пропорційно динаміки обороту, більший обсяг випуску вимагає і більших засобів на сировину, матеріали, енергоносії. сезонність виробництва і реалізації продукції, а також система постачання. Неспівпадання строків надходжень і платежів може довести підприємство до відсутності засобів для здійснення розрахунків з метою виконання своїх зобов’язань, тобто технічної неплатоспроможності; стан кон’юнктури при висококонкурентному ринку є найнебезпечнішим фактором. Щоб випередити конкурентів, необхідно підтримувати запаси готової продукції на розумному рівні. Загальновідомо, що нарощування обороту призводить, зазвичай, до збільшення дебіторської заборгованості підприємства, бо конкуренція змушує продавця залучати покупців все більш вигідними умовами комерційного кредиту; величина і норма доданої вартості, адже чим менша норма доданої вартості (додана вартість/виручка), тим в більшій мірі комерційний кредит постачальників здатний компенсувати клієнтську заборгованість (дебіторську заборгованість). При високій нормі доданої вартості і невеликому рівні залежності підприємства від закупівлі сировини, фірмі приходиться просити своїх постачальників про більш тривалі відстрочки платежів, тобто більші ПФП. У таких підприємств ПФП ростуть швидше, ніж виручка від реалізації. Хоча штучно не доцільно знижувати норму доданої вартості, адже це може зменшити рівень рентабельності.

На величину ПФП впливають: o o o тривалість збутового і експлуатаційного циклів (адже чим скоріше сировина перетвориться в готову продукцію, а готова продукція – в гроші, тим менша іммобілізація грошових засобів в запасах сировини і готової продукції) темпи росту виробництва, адже поточні фінансові потреби випливають безпосередньо із величини обороту, і величина їх змінюється пропорційно динаміки обороту, більший обсяг випуску вимагає і більших засобів на сировину, матеріали, енергоносії. сезонність виробництва і реалізації продукції, а також система постачання. Неспівпадання строків надходжень і платежів може довести підприємство до відсутності засобів для здійснення розрахунків з метою виконання своїх зобов’язань, тобто технічної неплатоспроможності; стан кон’юнктури при висококонкурентному ринку є найнебезпечнішим фактором. Щоб випередити конкурентів, необхідно підтримувати запаси готової продукції на розумному рівні. Загальновідомо, що нарощування обороту призводить, зазвичай, до збільшення дебіторської заборгованості підприємства, бо конкуренція змушує продавця залучати покупців все більш вигідними умовами комерційного кредиту; величина і норма доданої вартості, адже чим менша норма доданої вартості (додана вартість/виручка), тим в більшій мірі комерційний кредит постачальників здатний компенсувати клієнтську заборгованість (дебіторську заборгованість). При високій нормі доданої вартості і невеликому рівні залежності підприємства від закупівлі сировини, фірмі приходиться просити своїх постачальників про більш тривалі відстрочки платежів, тобто більші ПФП. У таких підприємств ПФП ростуть швидше, ніж виручка від реалізації. Хоча штучно не доцільно знижувати норму доданої вартості, адже це може зменшити рівень рентабельності.

Поточні фінансові потреби окрім вартісного виразу, визначають також у процентах до обороту і в часі відносно обороту: o Наприклад, якщо результат складає 50 %, то це означає, що нестача оборотних засобів підприємства еквівалентна половині його річного обороту, і 180 днів у році підприємство працює виключно на те, щоб покрити свої поточні фінансові потреби.

Поточні фінансові потреби окрім вартісного виразу, визначають також у процентах до обороту і в часі відносно обороту: o Наприклад, якщо результат складає 50 %, то це означає, що нестача оборотних засобів підприємства еквівалентна половині його річного обороту, і 180 днів у році підприємство працює виключно на те, щоб покрити свої поточні фінансові потреби.

Розрахунок потреби у короткостроковому кредиті підприємства передбачає визначення власного оборотного капіталу, потенційного та реального надлишку грошових коштів. o Власний оборотний капітал – це різниця між поточними активами і поточними пасивами підприємства. o Тобто, власний оборотний капітал характеризує ту величину оборотних активів підприємства, що формується за рахунок власних засобів і довгострокових позик. o Решта ж оборотних активів, якщо вони не покриті грошовими засобами, необхідно фінансувати в борг – кредиторською заборгованістю. o У випадку, коли не вистачає кредиторської заборгованості – необхідно залучати короткостроковий кредит.

Розрахунок потреби у короткостроковому кредиті підприємства передбачає визначення власного оборотного капіталу, потенційного та реального надлишку грошових коштів. o Власний оборотний капітал – це різниця між поточними активами і поточними пасивами підприємства. o Тобто, власний оборотний капітал характеризує ту величину оборотних активів підприємства, що формується за рахунок власних засобів і довгострокових позик. o Решта ж оборотних активів, якщо вони не покриті грошовими засобами, необхідно фінансувати в борг – кредиторською заборгованістю. o У випадку, коли не вистачає кредиторської заборгованості – необхідно залучати короткостроковий кредит.

Ефективне використання оборотних коштів є одним із першочергових завдань підприємства в сучасних умовах, і забезпечується це прискоренням їх оборотності на всіх стадіях кругообігу. o o o На стадії створення виробничих запасів – це раціональне їх використання; ліквідація наднормативних запасів матеріалів; удосконалення нормування; поліпшення організації постачання; поліпшення організації складського господарства. На стадії незавершеного виробництва – це впровадження прогресивної техніки та технології; розвиток стандартизації й уніфікації; удосконалення системи економічного стимулювання, економного використання сировинних та паливно енергетичних ресурсів; удосконалення використання основних фондів, насамперед їх активної частини. На стадії обігу – це раціональна організація збуту готової продукції, застосування прогресивних форм розрахунків; своєчасне оформлення документації та прискорення її руху; дотримання договірної та платіжної дисципліни.

Ефективне використання оборотних коштів є одним із першочергових завдань підприємства в сучасних умовах, і забезпечується це прискоренням їх оборотності на всіх стадіях кругообігу. o o o На стадії створення виробничих запасів – це раціональне їх використання; ліквідація наднормативних запасів матеріалів; удосконалення нормування; поліпшення організації постачання; поліпшення організації складського господарства. На стадії незавершеного виробництва – це впровадження прогресивної техніки та технології; розвиток стандартизації й уніфікації; удосконалення системи економічного стимулювання, економного використання сировинних та паливно енергетичних ресурсів; удосконалення використання основних фондів, насамперед їх активної частини. На стадії обігу – це раціональна організація збуту готової продукції, застосування прогресивних форм розрахунків; своєчасне оформлення документації та прискорення її руху; дотримання договірної та платіжної дисципліни.

o 3. Оптимізація складу активів підприємства

o 3. Оптимізація складу активів підприємства

У процесі оптимізації структури оборотних активів повинні формуватися їх пропорції за рівнем ліквідності окремих видів o o Такий рівень ліквідності забезпечується за наступних умов: o o o З урахуванням цих критеріїв в структуру активів можуть бути внесені відповідні зміни.

У процесі оптимізації структури оборотних активів повинні формуватися їх пропорції за рівнем ліквідності окремих видів o o Такий рівень ліквідності забезпечується за наступних умов: o o o З урахуванням цих критеріїв в структуру активів можуть бути внесені відповідні зміни.

Оптимізація складу активів підприємства спрямована на забезпечення максимальної ефективності використання окремих їх видів. Процес цієї оптимізації здійснюється за наступними етапами: o o o На першому етапі оптимізується співвідношення сукупних розмірів необоротних та оборотних активів підприємства, що використовуються в процесі його операційної діяльності. На другому етапі оптимізується співвідношення між активною та пасивною частиною необоротних активів. До активної частини необоротних активів відносяться машини, механізми і обладнання, безпосередньо задіяні у виробничому технологічному процесі. До пасивної частини необоротних операційних активів відносяться будівлі і приміщення, машини і обладнання, що використовуються в процесі управління операційною діяльністю; нематеріальні активи, що обслуговують операційний процес. На третьому етапі оптимізується співвідношення трьох основних видів оборотних операційних активів – суми запасів товарно матеріальних цінностей; суми дебіторської заборгованості та суми грошових активів.

Оптимізація складу активів підприємства спрямована на забезпечення максимальної ефективності використання окремих їх видів. Процес цієї оптимізації здійснюється за наступними етапами: o o o На першому етапі оптимізується співвідношення сукупних розмірів необоротних та оборотних активів підприємства, що використовуються в процесі його операційної діяльності. На другому етапі оптимізується співвідношення між активною та пасивною частиною необоротних активів. До активної частини необоротних активів відносяться машини, механізми і обладнання, безпосередньо задіяні у виробничому технологічному процесі. До пасивної частини необоротних операційних активів відносяться будівлі і приміщення, машини і обладнання, що використовуються в процесі управління операційною діяльністю; нематеріальні активи, що обслуговують операційний процес. На третьому етапі оптимізується співвідношення трьох основних видів оборотних операційних активів – суми запасів товарно матеріальних цінностей; суми дебіторської заборгованості та суми грошових активів.

o При несприятливій кон’юнктурі товарного ринку у першу чергу зменшується потреба в необоротних активах, а в складі оборотних активів – в запасах товарно матеріальних цінностей (у зв’язку з сповільненням обіговості). Вільні грошові активи використовуються в цьому періоді у різноманітних формах фінансових інвестицій. При сприятливій кон’юнктурі нарощення окремих видів операційних активів підприємства здійснюється у зворотньому порядку

o При несприятливій кон’юнктурі товарного ринку у першу чергу зменшується потреба в необоротних активах, а в складі оборотних активів – в запасах товарно матеріальних цінностей (у зв’язку з сповільненням обіговості). Вільні грошові активи використовуються в цьому періоді у різноманітних формах фінансових інвестицій. При сприятливій кон’юнктурі нарощення окремих видів операційних активів підприємства здійснюється у зворотньому порядку

o Оптимізація структури необоротних активів визначається співвідношенням різних груп основних засобів у їх загаль ній вартості. Часто аку структуру т розглядають як співвідношення активної і пасивної частини основних фондів. До активної частини належать основні фонди, що беруть безпосередню участь у виробничому процесі (машини, устаткування, інструменти, прилади, пристрої вимірювання тощо). До пасивної частини (будівлі, споруди) належать основні фонди, що забезпечують нормальні умови для здійснення процесу виробництва.

o Оптимізація структури необоротних активів визначається співвідношенням різних груп основних засобів у їх загаль ній вартості. Часто аку структуру т розглядають як співвідношення активної і пасивної частини основних фондів. До активної частини належать основні фонди, що беруть безпосередню участь у виробничому процесі (машини, устаткування, інструменти, прилади, пристрої вимірювання тощо). До пасивної частини (будівлі, споруди) належать основні фонди, що забезпечують нормальні умови для здійснення процесу виробництва.

Оптимізація розміру оборотних активів o 1. Оптимізація запасів товарно матеріальних цінностей o 2. Оптимізація розміру дебіторської заборгованості o Оптимізація розміру грошових активів

Оптимізація розміру оборотних активів o 1. Оптимізація запасів товарно матеріальних цінностей o 2. Оптимізація розміру дебіторської заборгованості o Оптимізація розміру грошових активів

Для оптимізації розміру поточних запасів товарно-матеріальних цінностей використовується ряд моделей, серед яких найбільшого розповсюдження отримала „модель економічно обґрунтованого розміру замовлення” (Economic ordering quantity – EOQ model) або модель Уілсона. Вона може бути використана для оптимізації розміру як виробничих запасів, так і запасів готової продукції. o Розрахунковий механізм моделі EOQ базується на мінімізації сукупних операційних витрат із закупівлі та зберігання запасів на підприємстві. Ці операційні витрати попередньо поділяють на дві групи: o сума витрат з розміщення замовлень (що включають витрати з транспортування та приймання товарів); o сума витрат на зберігання товарів на складі.

Для оптимізації розміру поточних запасів товарно-матеріальних цінностей використовується ряд моделей, серед яких найбільшого розповсюдження отримала „модель економічно обґрунтованого розміру замовлення” (Economic ordering quantity – EOQ model) або модель Уілсона. Вона може бути використана для оптимізації розміру як виробничих запасів, так і запасів готової продукції. o Розрахунковий механізм моделі EOQ базується на мінімізації сукупних операційних витрат із закупівлі та зберігання запасів на підприємстві. Ці операційні витрати попередньо поділяють на дві групи: o сума витрат з розміщення замовлень (що включають витрати з транспортування та приймання товарів); o сума витрат на зберігання товарів на складі.

З одного боку підприємству вигідно завозити сировину та матеріали великими партіями. Чим вищим є розмір партії, тим нижчим є сукупний розмір операційних витрат з розміщення замовлень у певному періоді (оформлення замовлень, доставка замовлених товарів на склад та їх приймання на склад). Рис. Залежність суми операційних витрат з розміщення замовлень від розміру партії поставки товарів

З одного боку підприємству вигідно завозити сировину та матеріали великими партіями. Чим вищим є розмір партії, тим нижчим є сукупний розмір операційних витрат з розміщення замовлень у певному періоді (оформлення замовлень, доставка замовлених товарів на склад та їх приймання на склад). Рис. Залежність суми операційних витрат з розміщення замовлень від розміру партії поставки товарів

Сума операційних витрат з розміщення замовлень при цьому визначається наступним чином: o o o ОВрз – сума операційних витрат з розміщення замовлень; ОПП – обсяг виробничого споживання товарів (сировини та матеріалів) в досліджуваному періоді; РПП – середній розмір однієї партії поставки товарів; Срз – середня вартість розміщення одного замовлення. Із наведеної формули видно, що при незмінних обсягах виробничого споживання і середній вартості розміщення одного замовлення загальна сума операційних витрат з розміщення замовлень мінімізується з ростом середнього розміру однієї партії поставки товарів.

Сума операційних витрат з розміщення замовлень при цьому визначається наступним чином: o o o ОВрз – сума операційних витрат з розміщення замовлень; ОПП – обсяг виробничого споживання товарів (сировини та матеріалів) в досліджуваному періоді; РПП – середній розмір однієї партії поставки товарів; Срз – середня вартість розміщення одного замовлення. Із наведеної формули видно, що при незмінних обсягах виробничого споживання і середній вартості розміщення одного замовлення загальна сума операційних витрат з розміщення замовлень мінімізується з ростом середнього розміру однієї партії поставки товарів.

З іншого боку, високий розмір однієї партії поставки товарів спричиняє відповідний ріст операційних витрат зі зберігання товарів на складі, адже при цьому збільшується період їх зберігання. o З врахуванням цієї залежності сума операційних витрат зі зберігання товарів на складі може бути визначена за наступною формулою: o o o ОВзт – сума операційних витрат зі зберігання товарів на складі; РПП – середній розмір однієї партії поставки товарів; Сз – вартість зберігання одиниці товару. o Із наведеної формули видно, що при незмінній вартості зберігання одиниці товару в досліджуваному періоді загальна сума операційних витрат зі зберігання товарних запасів на складі мінімізується при зниженні середнього розміру однієї партії поставки товарів.

З іншого боку, високий розмір однієї партії поставки товарів спричиняє відповідний ріст операційних витрат зі зберігання товарів на складі, адже при цьому збільшується період їх зберігання. o З врахуванням цієї залежності сума операційних витрат зі зберігання товарів на складі може бути визначена за наступною формулою: o o o ОВзт – сума операційних витрат зі зберігання товарів на складі; РПП – середній розмір однієї партії поставки товарів; Сз – вартість зберігання одиниці товару. o Із наведеної формули видно, що при незмінній вартості зберігання одиниці товару в досліджуваному періоді загальна сума операційних витрат зі зберігання товарних запасів на складі мінімізується при зниженні середнього розміру однієї партії поставки товарів.

Таким чином, з ростом середнього розміру однієї партії поставки товарів знижуються операційні витрати з розміщення замовлення і зростають операційні витрати зі зберігання товарних запасів на складі підприємства (і навпаки). Модель EOQ дозволяє оптимізувати пропорції між двома групами операційних витрат таким чином, щоб сукупна їх сума була мінімальною. Рис. Графік мінімізації сукупних операційних витрат при оптимальному розмірі партії поставки (ЕОQ)

Таким чином, з ростом середнього розміру однієї партії поставки товарів знижуються операційні витрати з розміщення замовлення і зростають операційні витрати зі зберігання товарних запасів на складі підприємства (і навпаки). Модель EOQ дозволяє оптимізувати пропорції між двома групами операційних витрат таким чином, щоб сукупна їх сума була мінімальною. Рис. Графік мінімізації сукупних операційних витрат при оптимальному розмірі партії поставки (ЕОQ)

Математична модель ЕОQ виражається наступною формулою: o o o o РППо – оптимальний середній розмір партії поставки товарів (ЕОQ); ОПП – обсяг виробничого споживання товарів (сировини та матеріалів) в досліджуваному періоді; Срз – середня вартість розміщення одного замовлення; Сз – вартість зберігання одиниці товару в певному періоді. Відповідно оптимальний середній рівень виробничого запасу визначається за наступною формулою: ПЗо – оптимальний середній розмір виробничого запасу (сировини, матеріалів); РППо – оптимальний середній розмір партії поставки товарів (ЕОQ).

Математична модель ЕОQ виражається наступною формулою: o o o o РППо – оптимальний середній розмір партії поставки товарів (ЕОQ); ОПП – обсяг виробничого споживання товарів (сировини та матеріалів) в досліджуваному періоді; Срз – середня вартість розміщення одного замовлення; Сз – вартість зберігання одиниці товару в певному періоді. Відповідно оптимальний середній рівень виробничого запасу визначається за наступною формулою: ПЗо – оптимальний середній розмір виробничого запасу (сировини, матеріалів); РППо – оптимальний середній розмір партії поставки товарів (ЕОQ).

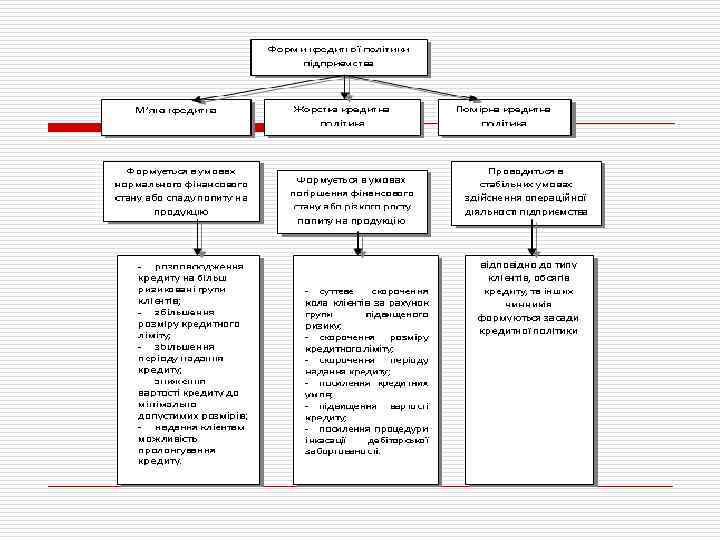

Оптимізація розміру дебіторської заборгованості o Явище перевищення дебіторської заборгованості підприємства над кредиторською спричиняє нестачу фінансових ресурсів підприємства, призводить до його технічної неплатоспроможності. Це в свою чергу зумовлює пошук підприємством додаткових зовнішніх фінансових ресурсів. Оптимізація розміру дебіторської заборгованості пов’язана з вибором раціональної кредитної політики, що здійснює підприємство. Тому на підприємствах, які мають значний обсяг дебіторської заборгованості, що перевищує кредиторську, необхідно формувати засади раціональної кредитної політики.

Оптимізація розміру дебіторської заборгованості o Явище перевищення дебіторської заборгованості підприємства над кредиторською спричиняє нестачу фінансових ресурсів підприємства, призводить до його технічної неплатоспроможності. Це в свою чергу зумовлює пошук підприємством додаткових зовнішніх фінансових ресурсів. Оптимізація розміру дебіторської заборгованості пов’язана з вибором раціональної кредитної політики, що здійснює підприємство. Тому на підприємствах, які мають значний обсяг дебіторської заборгованості, що перевищує кредиторську, необхідно формувати засади раціональної кредитної політики.

Розробка раціональної кредитної політики підприємства передбачає: o o o Ø Ø Ø 1. Виявлення фінансових можливостей надання підприємством товарного (комерційного) або споживчого кредиту. Використання підприємством цих форм кредитування можливе лише при наявності у нього достатніх резервів фінансових засобів для забезпечення платоспроможності на випадок несвоєчасного виконання контрагентам обов’язків за розрахунками. 2. Визначення складу і оцінки потенційних дебіторів. У ході цього етапу оцінюється кредитоспроможність клієнтів за певною системою критеріїв. Для цього пропонується наступна система критеріїв: репутація клієнта в діловому світі; обсяг господарських операцій з клієнтом; платоспроможність клієнта; результативність господарської діяльності підприємства; надання застави. Результатом оцінки є розподіл клієнтів за групами ризику: клієнти, яким товарний або споживчий кредит надається в межах максимального ліміту; клієнти, яким надається обмежений кредит; клієнти, яким кредит не надається.

Розробка раціональної кредитної політики підприємства передбачає: o o o Ø Ø Ø 1. Виявлення фінансових можливостей надання підприємством товарного (комерційного) або споживчого кредиту. Використання підприємством цих форм кредитування можливе лише при наявності у нього достатніх резервів фінансових засобів для забезпечення платоспроможності на випадок несвоєчасного виконання контрагентам обов’язків за розрахунками. 2. Визначення складу і оцінки потенційних дебіторів. У ході цього етапу оцінюється кредитоспроможність клієнтів за певною системою критеріїв. Для цього пропонується наступна система критеріїв: репутація клієнта в діловому світі; обсяг господарських операцій з клієнтом; платоспроможність клієнта; результативність господарської діяльності підприємства; надання застави. Результатом оцінки є розподіл клієнтів за групами ризику: клієнти, яким товарний або споживчий кредит надається в межах максимального ліміту; клієнти, яким надається обмежений кредит; клієнти, яким кредит не надається.

o o o 3. Лімітування розміру кредиту, що надається одному клієнту. Розмір фіксованої максимальної межі суми заборгованості клієнта по наданому товарному або споживчому кредиту, тобто „кредитний ліміт” визначається фінансовим станом підприємства кредитора, середнім обсягом договорів по реалізації готової продукції (при споживчому кредиті – середньою вартістю покупки). Кредитний ліміт на підприємстві доцільно диференціювати за групами ризику. 4. Лімітування обмеження періоду надання кредиту. Цей період також може диференціюватись в залежності від обсягів кредиту, групи ризику клієнтів, стану кон’юнктури товарного ринку та інших факторів. 5. Визначення вартості надання кредиту. Вона являє собою оцінку фінансових втрат відволікання оборотних активів в дебіторську заборгованість і розміру необхідної їх компенсації. Основу такої оцінки становлять методи нарощення теперішньої або дисконтування майбутньої вартості боргу. При цьому, ставка процента (дисконту) повинна враховувати інфляцію. Розрахована вартість надання кредиту повинна бути врахована в ціні реалізованої в кредит продукції. При відмові клієнта від кредиту, вартість його надання перетворюється у форму цінової знижки клієнту за здійснений готівковий розрахунок. 6. Формування умов надання і обслуговування кредиту. Ці умови можуть визначати необхідність забезпечення кредиту заставою або його страхування; терміни погашення кредиту; розміри штрафних санкцій за невиконання обов’язків клієнтами та ін. 7. Визначення процедури інкасації дебіторської заборгованості. Ця процедура повинна передбачати терміни та форму попереднього та наступного нагадування клієнтам про дату платежів, можливості та умови пролонгування боргу, умови відкриття справ про банкрутство неспроможних дебіторів. Кредитна політика підприємства і відповідно розмір дебіторської заборгованості, визначаються двома основними умовами – рівнем попиту на продукцію та фінансовим станом підприємства.

o o o 3. Лімітування розміру кредиту, що надається одному клієнту. Розмір фіксованої максимальної межі суми заборгованості клієнта по наданому товарному або споживчому кредиту, тобто „кредитний ліміт” визначається фінансовим станом підприємства кредитора, середнім обсягом договорів по реалізації готової продукції (при споживчому кредиті – середньою вартістю покупки). Кредитний ліміт на підприємстві доцільно диференціювати за групами ризику. 4. Лімітування обмеження періоду надання кредиту. Цей період також може диференціюватись в залежності від обсягів кредиту, групи ризику клієнтів, стану кон’юнктури товарного ринку та інших факторів. 5. Визначення вартості надання кредиту. Вона являє собою оцінку фінансових втрат відволікання оборотних активів в дебіторську заборгованість і розміру необхідної їх компенсації. Основу такої оцінки становлять методи нарощення теперішньої або дисконтування майбутньої вартості боргу. При цьому, ставка процента (дисконту) повинна враховувати інфляцію. Розрахована вартість надання кредиту повинна бути врахована в ціні реалізованої в кредит продукції. При відмові клієнта від кредиту, вартість його надання перетворюється у форму цінової знижки клієнту за здійснений готівковий розрахунок. 6. Формування умов надання і обслуговування кредиту. Ці умови можуть визначати необхідність забезпечення кредиту заставою або його страхування; терміни погашення кредиту; розміри штрафних санкцій за невиконання обов’язків клієнтами та ін. 7. Визначення процедури інкасації дебіторської заборгованості. Ця процедура повинна передбачати терміни та форму попереднього та наступного нагадування клієнтам про дату платежів, можливості та умови пролонгування боргу, умови відкриття справ про банкрутство неспроможних дебіторів. Кредитна політика підприємства і відповідно розмір дебіторської заборгованості, визначаються двома основними умовами – рівнем попиту на продукцію та фінансовим станом підприємства.

Критерієм оптимальності здійснення кредитної політики в будь якій із форм, а відповідно і середнього розміру дебіторської заборгованості підприємства, є наступна умова: ОП др. ≥ ОЗ дз o ОПдр – додатковий операційний прибуток, що отримується підприємством від збільшення продажу продукції в кредит; o ОЗдз – додаткові операційні витрати підприємства з обслуговування дебіторської заборгованості і розмір втрат засобів через недобросовісність клієнтів.

Критерієм оптимальності здійснення кредитної політики в будь якій із форм, а відповідно і середнього розміру дебіторської заборгованості підприємства, є наступна умова: ОП др. ≥ ОЗ дз o ОПдр – додатковий операційний прибуток, що отримується підприємством від збільшення продажу продукції в кредит; o ОЗдз – додаткові операційні витрати підприємства з обслуговування дебіторської заборгованості і розмір втрат засобів через недобросовісність клієнтів.

Оптимізація розміру грошових активів o o o o Оптимізувати платіжний оборот підприємства можна шляхом коригування потоків платежів, запровадження режиму економії, зменшення потреби у фінансових ресурсах. До основних заходів нормалізації платіжного обороту відносять: виключення зайвих платежів за сировину, тепло , водо та енергоресурси за рахунок їх більш економного та раціонального використання; оптимізацію бази оподаткування прибутку; придбання необхідних підприємству основних засобів на правах оренди і лізингу; купівлю товарно матеріальних цінностей на умовах відстрочки платежу; пролонгацію кредитів та перенесення строку окремих платежів за домовленістю з постачальниками тощо.

Оптимізація розміру грошових активів o o o o Оптимізувати платіжний оборот підприємства можна шляхом коригування потоків платежів, запровадження режиму економії, зменшення потреби у фінансових ресурсах. До основних заходів нормалізації платіжного обороту відносять: виключення зайвих платежів за сировину, тепло , водо та енергоресурси за рахунок їх більш економного та раціонального використання; оптимізацію бази оподаткування прибутку; придбання необхідних підприємству основних засобів на правах оренди і лізингу; купівлю товарно матеріальних цінностей на умовах відстрочки платежу; пролонгацію кредитів та перенесення строку окремих платежів за домовленістю з постачальниками тощо.

У практиці закордонного фінансового менеджменту застосовуються різні моделі визначення оптимального залишку грошових активів. Найбільш розповсюдженою є модель Баумоля. o Модель Баумоля аналогічна моделі управління запасами Уілсона і використовується у випадку, коли у зв'язку з невизначеністю майбутніх платежів важко розробити детальний план надходжень і витрат грошових коштів. Згідно з цією моделлю поповнення грошових коштів за рахунок конвертації високоліквідних цінних паперів потрібно здійснювати в той момент, коли повністю використано запаси грошових коштів.

У практиці закордонного фінансового менеджменту застосовуються різні моделі визначення оптимального залишку грошових активів. Найбільш розповсюдженою є модель Баумоля. o Модель Баумоля аналогічна моделі управління запасами Уілсона і використовується у випадку, коли у зв'язку з невизначеністю майбутніх платежів важко розробити детальний план надходжень і витрат грошових коштів. Згідно з цією моделлю поповнення грошових коштів за рахунок конвертації високоліквідних цінних паперів потрібно здійснювати в той момент, коли повністю використано запаси грошових коштів.

При цьому мінімальний залишок грошових коштів вважається нульовим, а оптимальний залишок є одночасно максимальним і визначається за формулою: o o o ОЗгк – оптимальний залишок грошових коштів; ПОп – плановий платіжний оборот, або сумарні витрати грошових коштів у плановому періоді; Вк – середні витрати на конвертацію поточних фінансових інвестицій в розрахунку на одну операцію; СП – ставка відсотка за поточними фінансовими інвестиціями (виражена десятковим дробом). o o

При цьому мінімальний залишок грошових коштів вважається нульовим, а оптимальний залишок є одночасно максимальним і визначається за формулою: o o o ОЗгк – оптимальний залишок грошових коштів; ПОп – плановий платіжний оборот, або сумарні витрати грошових коштів у плановому періоді; Вк – середні витрати на конвертацію поточних фінансових інвестицій в розрахунку на одну операцію; СП – ставка відсотка за поточними фінансовими інвестиціями (виражена десятковим дробом). o o

Графічне зображення моделі Баумоля

Графічне зображення моделі Баумоля

o Модель Баумоля добре працює в умовах, коли підприємства повністю використовують свої запаси грошових коштів. Однак у реальному житті це відбувається не так часто. Як правило, процес руху грошових коштів має стохастичний характер. В одні періоди підприємство може отримувати значні суми за оплаченими рахунками і, відповідно, має надлишок грошових коштів. В інші періоди, навпаки, потрібно розраховуватися з кредиторами і витрачати значні суми грошових коштів

o Модель Баумоля добре працює в умовах, коли підприємства повністю використовують свої запаси грошових коштів. Однак у реальному житті це відбувається не так часто. Як правило, процес руху грошових коштів має стохастичний характер. В одні періоди підприємство може отримувати значні суми за оплаченими рахунками і, відповідно, має надлишок грошових коштів. В інші періоди, навпаки, потрібно розраховуватися з кредиторами і витрачати значні суми грошових коштів

Модель Міллера-Орра o Якщо не можна точно передбачити щоденне прибуття і вибуття грошових коштів, то управління ними здійснюється на основі моделі Міллера Орра. На відміну від моделі Баумоля вона є більш складною і реалістичною. o o o Відповідно до моделі Міллера-Орра можна визначити: нижній поріг або мінімальний залишок грошових коштів; точку повернення або оптимальний залишок грошових коштів; верхній поріг або максимальний залишок грошових коштів. o

Модель Міллера-Орра o Якщо не можна точно передбачити щоденне прибуття і вибуття грошових коштів, то управління ними здійснюється на основі моделі Міллера Орра. На відміну від моделі Баумоля вона є більш складною і реалістичною. o o o Відповідно до моделі Міллера-Орра можна визначити: нижній поріг або мінімальний залишок грошових коштів; точку повернення або оптимальний залишок грошових коштів; верхній поріг або максимальний залишок грошових коштів. o

Схема управління грошовими коштами за допомогою моделі Міллера Орра

Схема управління грошовими коштами за допомогою моделі Міллера Орра

o Якщо в певний момент часу за рахунок значних поточних надходжень грошових коштів їх залишок досягає верхнього порогу, підприємство має одразу ж конвертувати частину грошових коштів у фінансові інструменти (депозити, цінні папери) і зменшити свій залишок грошових коштів до оптимального рівня (точка повернення). o І, навпаки, коли у зв'язку зі значним відтоком грошових коштів їх залишок на розрахунковому рахунку досягає нижнього порогу, підприємству потрібно здійснити зворотну конвертацію фінансових інструментів у грошові кошти в такому обсязі, щоб повернутися до оптимального рівня залишку грошових коштів (точка повернення). o Тобто, фінансовий менеджер спостерігає за вільним рухом грошових потоків і не втручається в цей процес доти, доки залишок грошових коштів не досягає небезпечного рівня (мінімального або максимального)

o Якщо в певний момент часу за рахунок значних поточних надходжень грошових коштів їх залишок досягає верхнього порогу, підприємство має одразу ж конвертувати частину грошових коштів у фінансові інструменти (депозити, цінні папери) і зменшити свій залишок грошових коштів до оптимального рівня (точка повернення). o І, навпаки, коли у зв'язку зі значним відтоком грошових коштів їх залишок на розрахунковому рахунку досягає нижнього порогу, підприємству потрібно здійснити зворотну конвертацію фінансових інструментів у грошові кошти в такому обсязі, щоб повернутися до оптимального рівня залишку грошових коштів (точка повернення). o Тобто, фінансовий менеджер спостерігає за вільним рухом грошових потоків і не втручається в цей процес доти, доки залишок грошових коштів не досягає небезпечного рівня (мінімального або максимального)

o Алгоритм моделі Міллера-Орра наступний: o 1. Визначається нижній поріг залишку грошових коштів на рівні мінімальних виробничих потреб з урахуванням вимог обслуговуючого банку до мінімального залишку на поточних рахунках. 2. Оцінюється дисперсія грошових потоків на підставі аналізу їх щоденних коливань. Для цього можна фіксувати надходження і витрати грошових коштів протягом 100 днів, а потім розрахувати дисперсію на основі цієї вибірки зі 100 спостережень (при значних сезонних коливаннях грошових потоків використовуються більш складні методи оцінювання). 3. Оцінюється величина ставки процента та конвертаційні витрати на одну операцію. 4. Визначається відстань між верхнім та нижнім порогами залишку грошових коштів. Якщо щоденні коливання грошових потоків значні або якщо витрати на конвертацію цінних паперів у грошові кошти є великими, тоді доцільно розташувати контрольні пороги (верхній та нижній) далеко один від одного. І, навпаки, якщо висока ставка процента, розрив між верхнім і нижнім порогами повинен бути незначним. o o o

o Алгоритм моделі Міллера-Орра наступний: o 1. Визначається нижній поріг залишку грошових коштів на рівні мінімальних виробничих потреб з урахуванням вимог обслуговуючого банку до мінімального залишку на поточних рахунках. 2. Оцінюється дисперсія грошових потоків на підставі аналізу їх щоденних коливань. Для цього можна фіксувати надходження і витрати грошових коштів протягом 100 днів, а потім розрахувати дисперсію на основі цієї вибірки зі 100 спостережень (при значних сезонних коливаннях грошових потоків використовуються більш складні методи оцінювання). 3. Оцінюється величина ставки процента та конвертаційні витрати на одну операцію. 4. Визначається відстань між верхнім та нижнім порогами залишку грошових коштів. Якщо щоденні коливання грошових потоків значні або якщо витрати на конвертацію цінних паперів у грошові кошти є великими, тоді доцільно розташувати контрольні пороги (верхній та нижній) далеко один від одного. І, навпаки, якщо висока ставка процента, розрив між верхнім і нижнім порогами повинен бути незначним. o o o

Для визначення розміру цього розриву застосовується формула: o o де Р – розрив між верхнім і нижнім порогами залишку грошових коштів; Вк – витрати на конвертацію на одну партію (операційні витрати); Д – дисперсія грошових потоків (квадрат максимального відхилення щоденного грошового потоку); СПД – ставка процента з розрахунку на один день (виражена десятковим дробом). o o o

Для визначення розміру цього розриву застосовується формула: o o де Р – розрив між верхнім і нижнім порогами залишку грошових коштів; Вк – витрати на конвертацію на одну партію (операційні витрати); Д – дисперсія грошових потоків (квадрат максимального відхилення щоденного грошового потоку); СПД – ставка процента з розрахунку на один день (виражена десятковим дробом). o o o

o 5. Визначається верхній поріг залишку грошових коштів за формулою: o o де НП – нижній поріг залишку грошових коштів; o Р – розрив між верхнім і нижнім порогами залишку грошових коштів. o 6. Визначається точка повернення ТП (оптимальний залишок грошових коштів) за формулою:

o 5. Визначається верхній поріг залишку грошових коштів за формулою: o o де НП – нижній поріг залишку грошових коштів; o Р – розрив між верхнім і нижнім порогами залишку грошових коштів. o 6. Визначається точка повернення ТП (оптимальний залишок грошових коштів) за формулою:

o Як показує світовий досвід, для великих фірм обсяг операційних витрат на конвертацію не такий важливий, як можливі (альтернативні) витрати на зберігання вільного залишку грошових коштів. o Так, якщо фірмі надійшло на рахунок 5 млн. грн, а ставка процента дорівнює 15 % річних, або приблизно 0, 041 % в день, то величина отриманих в день процентів з усієї суми становитиме 2050 грн. o Навіть якщо операційні витрати з конвертації високі і становлять 200 грн на операцію, фірма краще заплатить їх, щоб купити високоліквідні цінні папери сьогодні та продати завтра, ніж тримати 5 млн. грн у вигляді вільних грошей. Звичайно, така тактика доцільна лише в умовах стабільного і ліквідного ринку цінних паперів.

o Як показує світовий досвід, для великих фірм обсяг операційних витрат на конвертацію не такий важливий, як можливі (альтернативні) витрати на зберігання вільного залишку грошових коштів. o Так, якщо фірмі надійшло на рахунок 5 млн. грн, а ставка процента дорівнює 15 % річних, або приблизно 0, 041 % в день, то величина отриманих в день процентів з усієї суми становитиме 2050 грн. o Навіть якщо операційні витрати з конвертації високі і становлять 200 грн на операцію, фірма краще заплатить їх, щоб купити високоліквідні цінні папери сьогодні та продати завтра, ніж тримати 5 млн. грн у вигляді вільних грошей. Звичайно, така тактика доцільна лише в умовах стабільного і ліквідного ринку цінних паперів.