АВК.pptx

- Количество слайдов: 18

Фінансовий аналіз діяльності підприємства “АВК” Аксамітна Олександра Голєва Ірина МРМ-301

Фінансовий аналіз діяльності підприємства “АВК” Аксамітна Олександра Голєва Ірина МРМ-301

Загальні відомості про підприємство • Компанія «АВК» — один з найбільших українських виробників кондитерських виробів. • На ринку України «АВК» - лідер категорії шоколадних виробів. • Компанія «АВК» перша на Україні розпочала виробництво желейно-жувальних цукерок. На сьогодні бренд «Жувіленд» є безумовним лідером даної категорії. • Продукти під брендом «АВК» отримали визнання споживачів в Україні та Росії. Крім того, продукція компанії експортується до Казахстану, інших країн СНД та Європи. • Якість продукції «АВК» підтверджено міжнародними сертифікатами.

Загальні відомості про підприємство • Компанія «АВК» — один з найбільших українських виробників кондитерських виробів. • На ринку України «АВК» - лідер категорії шоколадних виробів. • Компанія «АВК» перша на Україні розпочала виробництво желейно-жувальних цукерок. На сьогодні бренд «Жувіленд» є безумовним лідером даної категорії. • Продукти під брендом «АВК» отримали визнання споживачів в Україні та Росії. Крім того, продукція компанії експортується до Казахстану, інших країн СНД та Європи. • Якість продукції «АВК» підтверджено міжнародними сертифікатами.

• «АВК» розпочала свою діяльність в 1991 році як постачальник какао-продуктів на кондитерські фабрики України. Проте вже через 3 роки було виготовлено перші солодощі – пустотілі шоколадні фігурки. • В 1996 році компанія «АВК» придбала Донецьку, а незабаром й Луганську та Мукачевську кондитерські фабрики, що дозволило виготовляти широкий асортимент кондитерської продукції. • Сьогодні до складу «АВК» входять 4 кондитерських фабрики, які розташовані в: – – Донецьку, Дніпропетровську, Луганську, Мукачеве.

• «АВК» розпочала свою діяльність в 1991 році як постачальник какао-продуктів на кондитерські фабрики України. Проте вже через 3 роки було виготовлено перші солодощі – пустотілі шоколадні фігурки. • В 1996 році компанія «АВК» придбала Донецьку, а незабаром й Луганську та Мукачевську кондитерські фабрики, що дозволило виготовляти широкий асортимент кондитерської продукції. • Сьогодні до складу «АВК» входять 4 кондитерських фабрики, які розташовані в: – – Донецьку, Дніпропетровську, Луганську, Мукачеве.

Візитними картками компанії «АВК» є такі бренди: • • • «Королівский Шедевр» , «Domior» , «Королівський шарм» , «Крем-суфле» , «Мажор» , «Фрутта -смачна хвилина» .

Візитними картками компанії «АВК» є такі бренди: • • • «Королівский Шедевр» , «Domior» , «Королівський шарм» , «Крем-суфле» , «Мажор» , «Фрутта -смачна хвилина» .

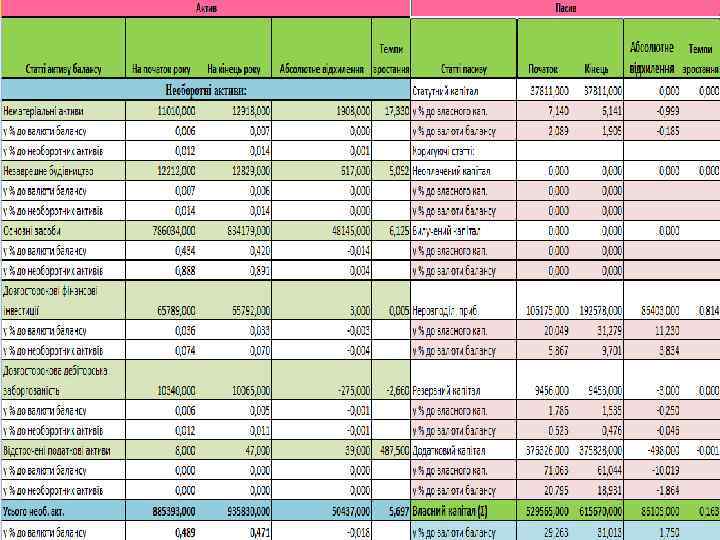

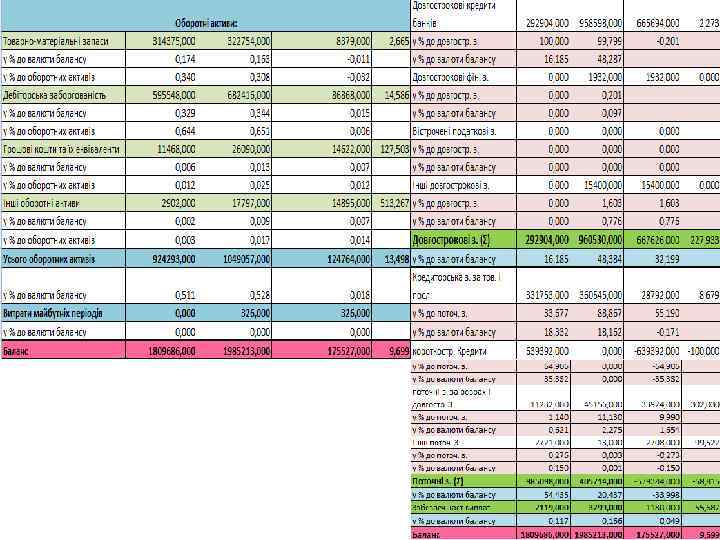

УЩІЛЬНЕНИЙ БАЛАНС ПАТ “АВК” СТАНОМ НА 2011 РІК

УЩІЛЬНЕНИЙ БАЛАНС ПАТ “АВК” СТАНОМ НА 2011 РІК

Вертикальний аналіз

Вертикальний аналіз

Горизонтальний аналіз

Горизонтальний аналіз

Розрахунок та аналіз основних показників діяльності підприємства

Розрахунок та аналіз основних показників діяльності підприємства

Аналіз ліквідності № Коефіцієнти ліквідності початок кінець рекоменд. знач. Коефіцієнт абсолютної ліквідності 1 Кл. моб. = 0, 01 0, 06 0, 15 -0, 2 1, 79 0, 5 -0, 8 2, 59 1 -2 0, 86 0, 5 -0, 7 1, 59 0, 66 0, 5 -0, 7 Коефіцієнт поточної ліквідності 2 Кп. л. = 0, 62 Коефіцієнт загальної ліквідності 3 Кз. л. = 0, 94 Коефіцієнт ліквідності при мобілізації запасів 4 Кл. моб. = 0, 33 Коефіцієнт власної платоспроможності 5 Кв. пл. = -0, 06 Коефіцієнт довгострокового фін забезпечення 6 Кдфз = 0, 60

Аналіз ліквідності № Коефіцієнти ліквідності початок кінець рекоменд. знач. Коефіцієнт абсолютної ліквідності 1 Кл. моб. = 0, 01 0, 06 0, 15 -0, 2 1, 79 0, 5 -0, 8 2, 59 1 -2 0, 86 0, 5 -0, 7 1, 59 0, 66 0, 5 -0, 7 Коефіцієнт поточної ліквідності 2 Кп. л. = 0, 62 Коефіцієнт загальної ліквідності 3 Кз. л. = 0, 94 Коефіцієнт ліквідності при мобілізації запасів 4 Кл. моб. = 0, 33 Коефіцієнт власної платоспроможності 5 Кв. пл. = -0, 06 Коефіцієнт довгострокового фін забезпечення 6 Кдфз = 0, 60

Аналіз 1. Коефіцієнт абсол. ліквідності показує, що підприємство АВК може погасити лише 0, 06% заборгованості за рахунок грошових коштів та їх еквівалентів. Це менше ніж рекомендоване значення, що є негативним для підприємства. 2. Коефіцієнт поточ. лікв. показує, що прогнозні можливості розрахунку за зобов’язаннями за умови сплати дебіторської заборгованості становлять на початок періоду 0, 62 (в межах рекомендованого значення), а на кінець збільшились до 1, 79 (перевищує рекомендоване знач. ). 3. Коефіцієнт загальної ліквідності показує, що оборотних активів підприємства як на початок періоду (0, 94 ~ 1) так і на кінець (2, 59) для покриття зобов’язань цілком вистачає. 4. Коефіц. ліквідності при мобілізації запасів показує, що підприємство є залежним від товарно-матеріальних запасів. Показник знаходиться в межах рекомендованого значення як на початок, так і на кінець звітного періоду. 5. Коеф. власної платоспроможності показує, що на початок періоду підприємство було взагалі не здатне погасити зобов’язання за рахунок чистих оборотних активів, проте на кінець періоду показник досяг абсолютно іншого позитивного значення. Підприємство стало абсолютно спроможне погасити всі свої зобов’язання за рахунок чистих оборотних активів. 6. Коеф. довгострок. фін. забезпеч. демострує, що ступінь покриття необоротних активів власним капіталом знаходиться в межах рекомендованого значення. Що свідчить про фінансову рівновагу підприємства.

Аналіз 1. Коефіцієнт абсол. ліквідності показує, що підприємство АВК може погасити лише 0, 06% заборгованості за рахунок грошових коштів та їх еквівалентів. Це менше ніж рекомендоване значення, що є негативним для підприємства. 2. Коефіцієнт поточ. лікв. показує, що прогнозні можливості розрахунку за зобов’язаннями за умови сплати дебіторської заборгованості становлять на початок періоду 0, 62 (в межах рекомендованого значення), а на кінець збільшились до 1, 79 (перевищує рекомендоване знач. ). 3. Коефіцієнт загальної ліквідності показує, що оборотних активів підприємства як на початок періоду (0, 94 ~ 1) так і на кінець (2, 59) для покриття зобов’язань цілком вистачає. 4. Коефіц. ліквідності при мобілізації запасів показує, що підприємство є залежним від товарно-матеріальних запасів. Показник знаходиться в межах рекомендованого значення як на початок, так і на кінець звітного періоду. 5. Коеф. власної платоспроможності показує, що на початок періоду підприємство було взагалі не здатне погасити зобов’язання за рахунок чистих оборотних активів, проте на кінець періоду показник досяг абсолютно іншого позитивного значення. Підприємство стало абсолютно спроможне погасити всі свої зобов’язання за рахунок чистих оборотних активів. 6. Коеф. довгострок. фін. забезпеч. демострує, що ступінь покриття необоротних активів власним капіталом знаходиться в межах рекомендованого значення. Що свідчить про фінансову рівновагу підприємства.

Аналіз фінансової стійкості № Показник початок кінець Рек. знач. 0, 45 0, 6 -0, 7 0, 31 >0, 5 2, 22 >0, 5 Коєфіцієнт фінансової стійкості 1 Кфін. ст. = 0, 41 Коефіцієнт фін незалежності (автономії) 2 Кав. = 0, 29 Коефіцієнт заборгованості (фін напруги) 3 Кфін. напр. 2, 42 Коефіцієнт забезпеченості власними оборотними запасами 4 Кзаб. = -0, 07 0, 61 >0, 10 1, 04 0, 2 -0, 5 1, 52 зростання Коефіцієнт маневрування 5 Кман. -0, 11 Коефіцієнт постійного активу 6 Кп. ак. = 1, 67 Коефіцієнт відношення необоротних і оборотних активів 7 Кнеоб/об 0, 96 0, 89 наміри

Аналіз фінансової стійкості № Показник початок кінець Рек. знач. 0, 45 0, 6 -0, 7 0, 31 >0, 5 2, 22 >0, 5 Коєфіцієнт фінансової стійкості 1 Кфін. ст. = 0, 41 Коефіцієнт фін незалежності (автономії) 2 Кав. = 0, 29 Коефіцієнт заборгованості (фін напруги) 3 Кфін. напр. 2, 42 Коефіцієнт забезпеченості власними оборотними запасами 4 Кзаб. = -0, 07 0, 61 >0, 10 1, 04 0, 2 -0, 5 1, 52 зростання Коефіцієнт маневрування 5 Кман. -0, 11 Коефіцієнт постійного активу 6 Кп. ак. = 1, 67 Коефіцієнт відношення необоротних і оборотних активів 7 Кнеоб/об 0, 96 0, 89 наміри

Аналіз 1. Коефіц. фін. стійкості показує, що співвідношення власного та позичкового капіталу на підприємстві є нижчим за рекомендоване значення, що свідчить про недостатню забезпеченість власним капіталом та залежність підприємства від позичкового капіталу. 2. Коеф. фін. автономії показує, що співвідношення власного капіталу до валюти балансу є недостатнім та меншим за рекомендоване значення. Це означає, що у загальних вкладеннях у підприємство власний капітал складає лише 31%. Підприємство є залежним від зовнішніх джерел фінансування його діяльності. 3. Коефіц. заборгованості показує, що позиковий капітал становить 2, 42% від валюти балансу. 4. Коефіцієнт забезпеченості власними оборотними запасами показує, що на початок періоду підприємство не забезпечене зласними оборотними запасами, а на кінець цей показник досяг рекомендованого значення, що свідчить про покращення стану підприємства. 5. Коефіцієнт маневрування показує, що на початок періоду частина власного оборотного капіталу знаходиться в обороті відсутній власний оборотний капітал, а на кінець періоду власний оборотний капітал в обороті становить 1, 04. 6. Коефіцієнт постійного активу показує, що є тендеція до зменшення значення цього показника, що є негативним. 7. Коефіцієнт відношення необоротних та оборотних активів показує, що є тенденція до зменшення частки необоротих активів підприємства на одиницю оборотних.

Аналіз 1. Коефіц. фін. стійкості показує, що співвідношення власного та позичкового капіталу на підприємстві є нижчим за рекомендоване значення, що свідчить про недостатню забезпеченість власним капіталом та залежність підприємства від позичкового капіталу. 2. Коеф. фін. автономії показує, що співвідношення власного капіталу до валюти балансу є недостатнім та меншим за рекомендоване значення. Це означає, що у загальних вкладеннях у підприємство власний капітал складає лише 31%. Підприємство є залежним від зовнішніх джерел фінансування його діяльності. 3. Коефіц. заборгованості показує, що позиковий капітал становить 2, 42% від валюти балансу. 4. Коефіцієнт забезпеченості власними оборотними запасами показує, що на початок періоду підприємство не забезпечене зласними оборотними запасами, а на кінець цей показник досяг рекомендованого значення, що свідчить про покращення стану підприємства. 5. Коефіцієнт маневрування показує, що на початок періоду частина власного оборотного капіталу знаходиться в обороті відсутній власний оборотний капітал, а на кінець періоду власний оборотний капітал в обороті становить 1, 04. 6. Коефіцієнт постійного активу показує, що є тендеція до зменшення значення цього показника, що є негативним. 7. Коефіцієнт відношення необоротних та оборотних активів показує, що є тенденція до зменшення частки необоротих активів підприємства на одиницю оборотних.

№ Аналіз ділової активності Коефіцієнт загальної обротності активів 1 Кзаг. об. 1, 58 Коефіцієнт оборотності вир запасів 2 К об. зап. 13, 78 Коефіціент оборотності незавершеного вир 3 Кнез. Вир. 412, 73 Коефіцієнт оборотності готової продукції 4 Коб. гп 17, 36 Коефіцієнт оборотності дебітор заборг 5 Коб. деб. з. 7, 49 Термін одного обороту дебіторскої заборгованості 6 Тдеб. з. 48, 09 Коефіцієнт оборотності кредиторскої заборгованості 7 Коб. кред. з. 0, 50 Термін одного обороту кредиторської заборгованості 8 Ткред. з. 715, 40 Фондовіддача 9 Ф. 7, 96

№ Аналіз ділової активності Коефіцієнт загальної обротності активів 1 Кзаг. об. 1, 58 Коефіцієнт оборотності вир запасів 2 К об. зап. 13, 78 Коефіціент оборотності незавершеного вир 3 Кнез. Вир. 412, 73 Коефіцієнт оборотності готової продукції 4 Коб. гп 17, 36 Коефіцієнт оборотності дебітор заборг 5 Коб. деб. з. 7, 49 Термін одного обороту дебіторскої заборгованості 6 Тдеб. з. 48, 09 Коефіцієнт оборотності кредиторскої заборгованості 7 Коб. кред. з. 0, 50 Термін одного обороту кредиторської заборгованості 8 Ткред. з. 715, 40 Фондовіддача 9 Ф. 7, 96

Аналіз 1. 2. 3. 4. 5. 6. 1 -4 коефіцієнти показують, що на підприємстві ефективне і раціональне використання ресурсів, є тенденція до прискорення розрахунків, удосконалення технології, мають місце модернізація, автоматизація. Коефіцієнт оборотності дебітор. заборг. показує, що кількість оборотів дебіторської заборгованості за звітний період склала 7, 49 оборотів. Тривалість одного обороту склала 48 днів. Швидкість обертання кредиторської заборгованості склала 0. 5 оборотів за звітний період. Тривалість одного обороту кредиторської заборгованості за звітний період склала 715, 4 днів. На одну грн. основних засобів у звітному періоді було отримано 7, 96 грн. доходу.

Аналіз 1. 2. 3. 4. 5. 6. 1 -4 коефіцієнти показують, що на підприємстві ефективне і раціональне використання ресурсів, є тенденція до прискорення розрахунків, удосконалення технології, мають місце модернізація, автоматизація. Коефіцієнт оборотності дебітор. заборг. показує, що кількість оборотів дебіторської заборгованості за звітний період склала 7, 49 оборотів. Тривалість одного обороту склала 48 днів. Швидкість обертання кредиторської заборгованості склала 0. 5 оборотів за звітний період. Тривалість одного обороту кредиторської заборгованості за звітний період склала 715, 4 днів. На одну грн. основних засобів у звітному періоді було отримано 7, 96 грн. доходу.

№ Аналіз рентабельності підприємства Рентабельність підприємства 1 Рзаг = 0, 05 Рентабельність власного капіталу 2 Рвл. кап = 0, 15 Рентабельність необоротних активів 3 Рнеоб. а. 0, 09 Рентабельність продукції 4 Рпрод. = 0, 25 Коефіцієнт податкової загрузки 5 Кпод. загр. = 28, 04 Питома величина прибутку до оподаткування у виручці 6 П. В. П. О. В. = 0, 03

№ Аналіз рентабельності підприємства Рентабельність підприємства 1 Рзаг = 0, 05 Рентабельність власного капіталу 2 Рвл. кап = 0, 15 Рентабельність необоротних активів 3 Рнеоб. а. 0, 09 Рентабельність продукції 4 Рпрод. = 0, 25 Коефіцієнт податкової загрузки 5 Кпод. загр. = 28, 04 Питома величина прибутку до оподаткування у виручці 6 П. В. П. О. В. = 0, 03

Аналіз • Показник загальної рентабельності підприємства показує, що частка чистого прибутку в активах підприємства складає у звітному періоді 5%. • Показник рентабельності власного капіталу підприємства показує, що частка чистого прибутку у власному капіталі підприємства складає у звітному періоді 15%. • Показник рентабельності необоротних активів підприємства показує, що частка чистого прибутку у необоротних активах підприємства складає у звітному періоді 9%. • Прибуток до оподаткування становить 9% від загальної виручки підприємства.

Аналіз • Показник загальної рентабельності підприємства показує, що частка чистого прибутку в активах підприємства складає у звітному періоді 5%. • Показник рентабельності власного капіталу підприємства показує, що частка чистого прибутку у власному капіталі підприємства складає у звітному періоді 15%. • Показник рентабельності необоротних активів підприємства показує, що частка чистого прибутку у необоротних активах підприємства складає у звітному періоді 9%. • Прибуток до оподаткування становить 9% від загальної виручки підприємства.