Фінансові функції Всі фінансові функції ( для аналізу

- Размер: 236 Кб

- Количество слайдов: 21

Описание презентации Фінансові функції Всі фінансові функції ( для аналізу по слайдам

Фінансові функції Всі фінансові функції ( для аналізу інвестицій) в Excel використовують приблизно той самий набір аргументів, що наведені в таблиці, але фінансовий зміст цих функцій може залежати від знака аргументів. Тут можна дотримуватися наступного правила: якщо гроші віддаються, то аргумент береться зі знаком мінус , у противному випадку аргумент повинен бути більше нуля.

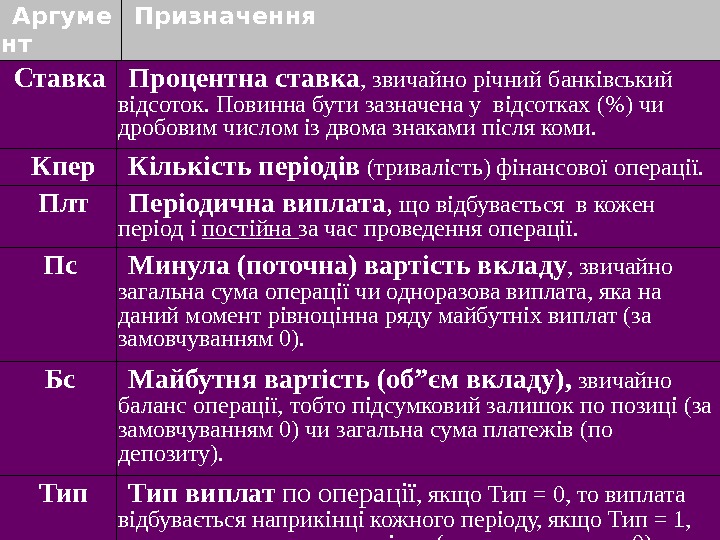

Аргуме нт Призначення Ставка Процентна ставка , звичайно річний банківський відсоток. Повинна бути зазначена у відсотках (%) чи дробовим числом із двома знаками після коми. Кпер Кількість періодів (тривалість) фінансової операції. Плт Періодична виплата , що відбувається в кожен період і постійна за час проведення операції. Пс Минула (поточна) вартість вкладу , звичайно загальна сума операції чи одноразова виплата, яка на даний момент рівноцінна ряду майбутніх виплат (за замовчуванням 0). Бс Майбутня вартість (об”єм вкладу), звичайно баланс операції, тобто підсумковий залишок по позиці (за замовчуванням 0) чи загальна сума платежів (по депозиту). Тип виплат по операції , якщо Тип = 0, то виплата відбувається наприкінці кожного періоду, якщо Тип = 1, то на початку кожного періоду (за замовчуванням 0).

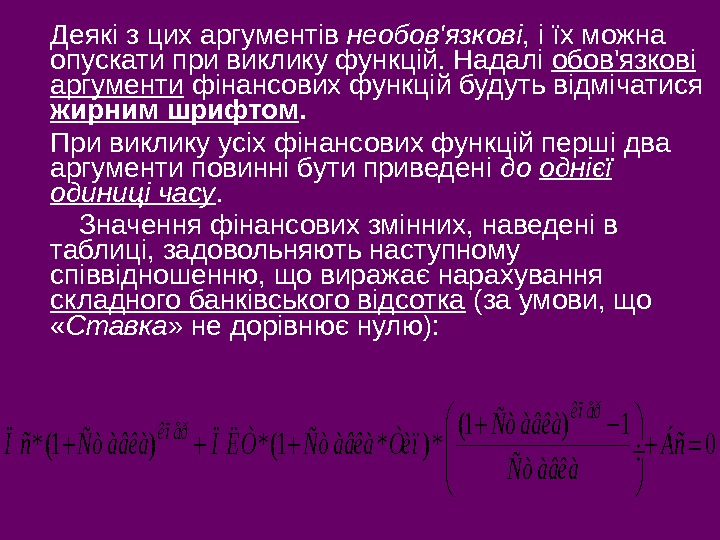

Деякі з цих аргументів необов’язкові , і їх можна опускати при виклику функцій. Надалі обов’язкові аргументи фінансових функцій будуть відмічатися жирним шрифтом. При виклику усіх фінансових функцій перші два аргументи повинні бути приведені до однієї одиниці часу. Значення фінансових змінних, наведені в таблиці, задовольняють наступному співвідношенню, що виражає нарахування складного банківського відсотка (за умови, що « Ставка » не дорівнює нулю): (1 ) 1 * (1 ) * (1 * ) * 0 êï åðÑò àâêà Ï ñ Ñò àâêà Ï Ë Ò Ñò àâêà Òè ï Áñ Ñò àâêà

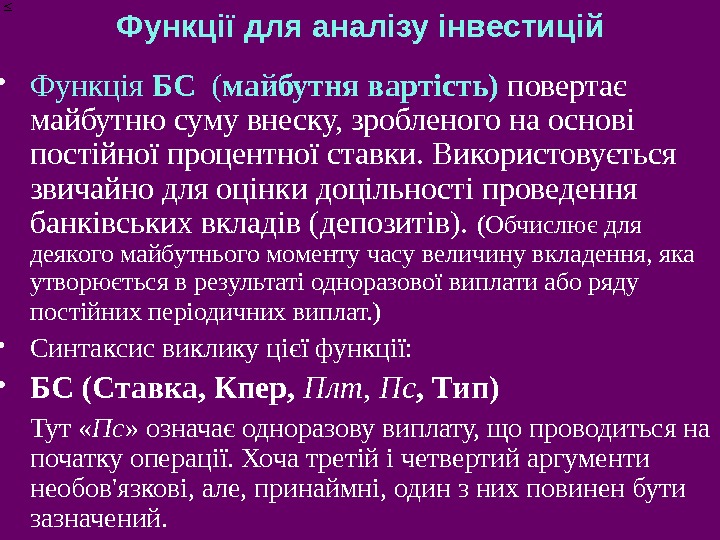

Функції для аналізу інвестицій Функція БС ( майбутня вартість) повертає майбутню суму внеску, зробленого на основі постійної процентної ставки. Використовується звичайно для оцінки доцільності проведення банківських вкладів (депозитів). (Обчислює для деякого майбутнього моменту часу величину вкладення, яка утворюється в результаті одноразової виплати або ряду постійних періодичних виплат. ) Синтаксис виклику цієї функції: БС (Ставка, Кпер, Плт, Пс , Тип) Тут « Пс » означає одноразову виплату, що проводиться на початку операції. Хоча третій і четвертий аргументи необов’язкові, але, принаймні, один з них повинен бути зазначений.

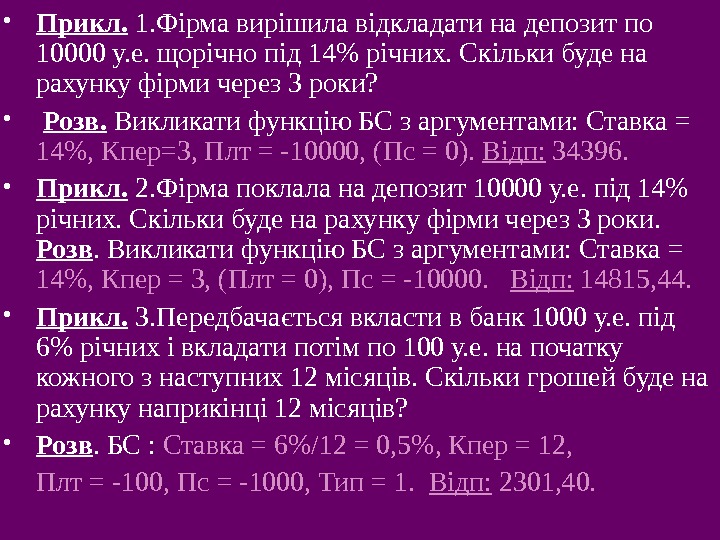

Прикл. 1. Фірма вирішила відкладати на депозит по 10000 у. е. щорічно під 14% річних. Скільки буде на рахунку фірми через 3 роки? Розв. Викликати функцію БС з аргументами: Ставка = 14%, Кпер=3, Плт = -10000, (Пс = 0). Відп: 34396. Прикл. 2. Фірма поклала на депозит 10000 у. е. під 14% річних. Скільки буде на рахунку фірми через 3 роки. Розв. Викликати функцію БС з аргументами: Ставка = 14%, Кпер = 3, (Плт = 0), Пс = -10000. Відп: 14815, 44. Прикл. 3. Передбачається вкласти в банк 1000 у. е. під 6% річних і вкладати потім по 100 у. е. на початку кожного з наступних 12 місяців. Скільки грошей буде на рахунку наприкінці 12 місяців? Розв. БС : Ставка = 6%/12 = 0, 5%, Кпер = 12, Плт = -100, Пс = -1000, Тип = 1. Відп: 2301, 40.

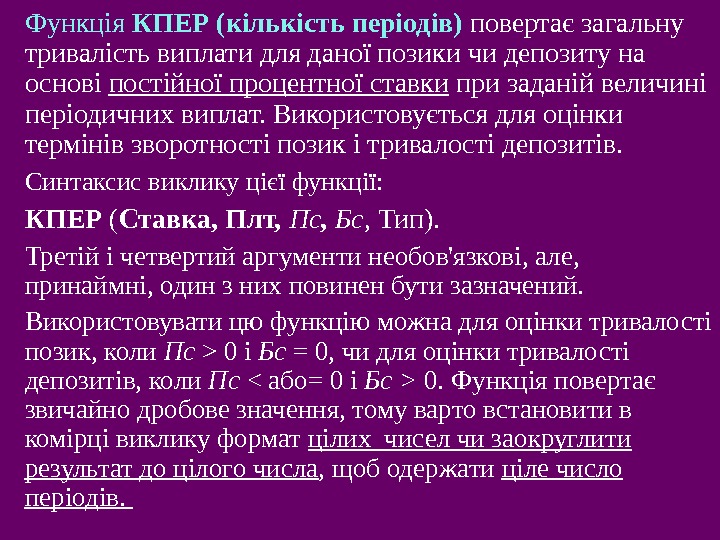

Функція КПЕР (кількість періодів) повертає загальну тривалість виплати для даної позики чи депозиту на основі постійної процентної ставки при заданій величині періодичних виплат. Використовується для оцінки термінів зворотності позик і тривалості депозитів. Синтаксис виклику цієї функції: КПЕР ( Ставка, Плт, Пс , Бс , Тип). Третій і четвертий аргументи необов’язкові, але, принаймні, один з них повинен бути зазначений. Використовувати цю функцію можна для оцінки тривалості позик, коли Пс > 0 і Бс = 0, чи для оцінки тривалості депозитів, коли Пс 0. Функція повертає звичайно дробове значення, тому варто встановити в комірці виклику формат цілих чисел чи заокруглити результат до цілого числа , щоб одержати ціле число періодів.

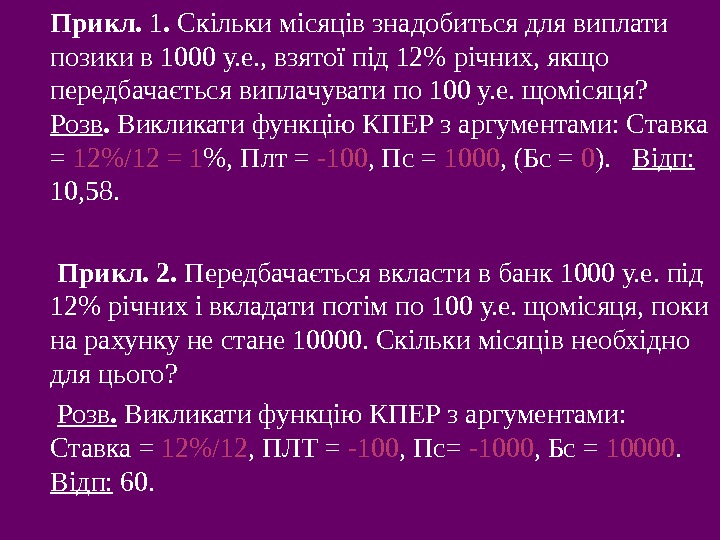

Прикл. 1. Скільки місяців знадобиться для виплати позики в 1000 у. е. , взятої під 12% річних, якщо передбачається виплачувати по 100 у. е. щомісяця? Розв. Викликати функцію КПЕР з аргументами: Ставка = 12%/12 = 1 %, Плт = -100 , Пс = 1000 , (Бс = 0 ). Відп: 10, 58. Прикл. 2. Передбачається вкласти в банк 1000 у. е. під 12% річних і вкладати потім по 100 у. е. щомісяця, поки на рахунку не стане 10000. Скільки місяців необхідно для цього? Розв. Викликати функцію КПЕР з аргументами: Ставка = 12%/12 , ПЛТ = -100 , Пс= -1000 , Бс = 10000. Відп: 60.

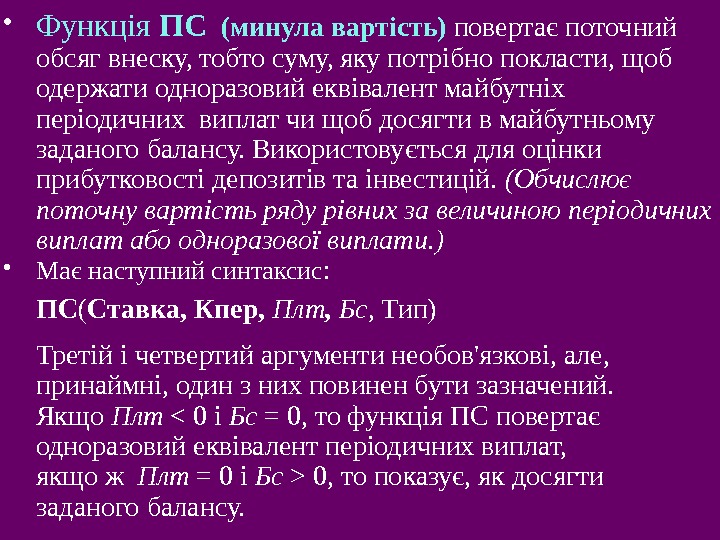

Функція ПС (минула вартість) повертає поточний обсяг внеску, тобто суму, яку потрібно покласти, щоб одержати одноразовий еквівалент майбутніх періодичних виплат чи щоб досягти в майбутньому заданого балансу. Використовується для оцінки прибутковості депозитів та інвестицій. (Обчислює поточну вартість ряду рівних за величиною періодичних виплат або одноразової виплати. ) Має наступний синтаксис : ПС ( Ставка, Кпер, Плт , Бс, Тип) Третій і четвертий аргументи необов’язкові, але, принаймні, один з них повинен бути зазначений. Якщо Плт 0, то показує, як досягти заданого балансу.

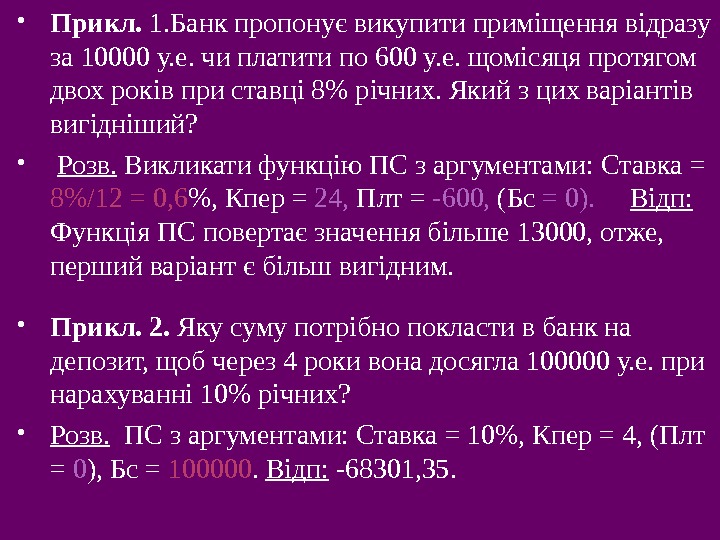

Прикл. 1. Банк пропонує викупити приміщення відразу за 10000 у. е. чи платити по 600 у. е. щомісяця протягом двох років при ставці 8% річних. Який з цих варіантів вигідніший? Розв. Викликати функцію ПС з аргументами: Ставка = 8%/12 = 0, 6 %, Кпер = 24, Плт = -600, (Бс = 0). Відп: Функція ПС повертає значення більше 13000, отже, перший варіант є більш вигідним. Прикл. 2. Яку суму потрібно покласти в банк на депозит, щоб через 4 роки вона досягла 100000 у. е. при нарахуванні 10% річних? Розв. ПС з аргументами: Ставка = 10%, Кпер = 4, (Плт = 0 ), Бс = 100000. Відп: -68301, 35.

Функція ЧПС , як і функція ПС обчислює, поточну вартість ряду рівних за величиною періодичних виплат або одноразової виплати. Але має такі відмінності: допускає використання виплат змінної величини ; всі платежі і надходження рівномірно розподіляються по періодах та проводяться в кінці періодів. Якщо вартість вкладення виплачується авансом , то не потрібно цю суму включати як аргумент плата, її віднімають від значення функції. З другого боку, якщо вартість повинна бути виплачена в кінці першого періоду, її необхідно включити як аргумент плата з від ‘ ємним знаком. Ця функція має такий синтаксис: = ЧПС (ставка; плата 1; плата 2 ; . . . ; плата 29), де ставка — відсоткова ставка; плата 1, . . . — періодичні виплати, що змінюються.

Прикл. Є можливість вкладення, яке обіцяє принести збиток в розмірі 55000 грн. в кінці першого року, але потім дати прибуток 95000 грн. , 140000 грн. і 185000 грн. в кінці другого, третього та четвертого року. При цьому ми повинні вкласти авансом 250000 грн. , а бар’єрна ставка становить 12%. Для оцінки цього вкладення використаємо формулу: =ЧПС(12%; -55000; 95000; 140000; 185000)-250000. Результат, -6153, 65, говорить про те, що ми не можемо розраховувати на отримання чистого прибутку від цього вкладення. Бар’єрна ставка — це процентна ставка, що визначає для конкретного інвестора мінімальну очікувану віддачу від інвестицій. Якщо очікувана віддача від інвестиції менше бар’єрної ставки, то вкладення коштів не має сенсу.

Функція ПЛТ (періодична плата) обчислює величину періодичної виплати по позичці на основі постійної процентної ставки. Використовується для оцінки обсягу періодичних виплат по позикам і кредитам. ( Обчислює розмір періодичної виплати, необхідний для погашення позики за вказане число періодів. ) Ця функція має наступний синтаксис: ПЛТ ( Ставка, Кпер, Пс, Бс , Тип) Третій і четвертий аргументи необов’язкові, але, принаймні, один з них повинен бути зазначений. Якщо Пс > 0 і Бс < або = 0, то функція ПЛТ повертає суму періодичної виплати по позиці , якщо ж Пс 0, то по депозиту.

Прикл. 1. Банк дає в кредит 50000 у. е. на придбання житла під 10% річних з розстрочкою виплат на 20 років. При цьому 20% кредитної суми потрібно виплатити відразу. Оцініть суму щомісячних виплат по цьому кредиту. Розв. Викликати функцію ПЛТ з аргументами Ставка = 10%/12 = 0, 8%, Кпер = 20*12 = 240, Пс = 50000, Бс = — 50000*20/100 = — 10000. Відп : -469, 34. Прикл. 2. Передбачається вкласти в банк 2000 у. е. під 12% річних і потім вкладати гроші щорічно протягом 5 років, поки на рахунку не буде 10000. Оцініть суму щорічних виплат по цьому депозиту. Розв. Функція ПЛТ: Ставка = 12%, Кпер = 5, Пс = — 2000, Бс = 10000. Відп : — 1019, 28.

Функції для обчислення швидкості обороту вкладень Функції C ТАВКА, ВСД, МВСД обчислюють швидкість обороту вкладень. Внутрішня швидкість обороту вкладення — це процентна ставка доходу, отриманого від інвестицій, що складаються з виплат (від’ємні значення) і надходжень (додатні значення), які відбуваються в регулярні періоди часу. Внутрішня швидкість обороту використовується для порівняння різних можливостей вкладання коштів. Вкладення можна вважати привабливим, якщо облікова ставка, (тобто внутрішня швидкість обороту), опиняється більше бар ‘ єрної ставки. Бар’єрна ставка — це процентна ставка, що визначає для конкретного інвестора мінімальну очікувану віддачу від інвестицій. Якщо очікувана віддача від інвестиції менше бар’єрної ставки, то вкладення коштів не має сенсу.

Функція СТАВКА( НОРМА ) дозволяє визначити швидкість обороту (норму прибутку) вкладень за рядом постійних періодичних виплат або за одноразовою виплатою, тобто обчислює процентну ставку , необхідну для одержання певної суми протягом заданого строку шляхом постійних внесків, за один період. Ця функція має наступний синтаксис: = СТАВКА (Кпер, Плт, Пс , Бс, Тип, прогноз), де прогноз — є необов’язковим та надає MS EXCEL початкове наближення для розрахунку швидкості обороту, якщо цей аргумент пропущений, то EXCEL приймає його рівним 0, 1 (10%). Слід зазначити, що функція СТАВКА обчислює процентну ставку методом ітерацій, тому розв’язок може бути й не знайдений. Якщо після 20 ітерацій похибка визначення ставки перевищує 0, 0000001, то функція повертає значення помилки #ЧИСЛО! Прикл. Розглянемо вкладення, яке гарантує 5 щорічних виплат по 1000 грн. Сума вкладення становить 3000 грн. Для визначення річної швидкості обороту цього вкладення використаємо формулу =НОРМА(5; 1000; -3000). Ця формула повертає швидкість обороту рівну 20%.

Функція ВСД( ВНДОХ ) (внутренняя ставка доходности) дозволяє визначити швидкість обороту (норму прибутку) вкладень, враховуючи вартість вкладення та непостійність виплат. Ця функція має наступний синтаксис: = ВСД ( значення ; прогноз), де значення — це масив або посилання на діапазон комірок , що містять числа; прогноз є необов’язковим та надає MS EXCEL початкове наближення для розрахунку швидкості обороту, якщо цей аргумент пропущений, то MS EXCEL приймає його рівним 0, 1 (10%). Можна використовувати тільки один аргумент значення, і він повинен включати хоч одне позитивне та одне від ‘ ємне значення. Ця функція припускає, що всі виплати проводяться в кінці періоду, та повертає еквівалентну відсоткову ставку за цей період. Прикл. Припустимо, що ви погодилися на купівлю кондомініуму за 120 000 $. Протягом наступних 5 років ви очікуєте отримати 25000 $ , 27000 $ , 35000 $ , 38000 $ та 40000 $ чистого рентного прибутку. Формула = ВСД (120000; 25000; 27000; 35000; 38000; 40000) повертає внутрішню швидкість обороту, яка становить 11%. Якщо бар ’ єрна ставка дорівнює 10%, можна розглядати купівлю кондомініуму як привабливе вкладення.

Функції для обчислення амортизації Амортиз ціяаа в бухгалтерському обліку — процес перенесення по частинах вартості основних коштів і нематеріальних активів , у міру їх фізичного або морального зносу (износа), на вартість виробленої продукції (робіт, послуг). Амортизаційні відрахування — відрахування частини вартості основних фондів для відшкодування їх зношування. Амортизаційні відрахування включаються у витрати виробництва або обігу. Проводяться всіма комерційними організаціями на основі встановлених норм і балансової вартості основних фондів, на які нараховується амортизація. Існують чотири основні способи нарахування амортизації: лінійний спосіб; спосіб зменшуваного залишку; спосіб списання вартості по сумі чисел років строку корисного використання; спосіб списання вартості пропорційно обсягу продукції (робіт). П’ять функцій дозволяють визначити величину амортизації майна за заданий період: АМР, ДДОБ, ПДОБ, АМГД.

Функція АПЛ( АМР ) дозволяє визначити прямолінійну амортизацію майна за один період. Метод прямолінійної амортизації припускає, що амортизація постійна для будь-якого конкретного одиничного періоду на протязі корисного часу життя майна. Ця функція має наступний синтаксис: = АПЛ ( вартість; залишок; час_життя), де вартість — початкова вартість майна ; залишок — залишкова вартість після повної амортизації (іноді її називають ліквідною вартістю майна) ; час_життя — кількість періодів, протягом яких майно амортизується (іноді його називають часом повної амортизації). Прикл. Припустимо, що ви бажаєте визначити амортизацію приладу з початковою вартістю 8000 грн, який має термін експлуатації 10 років та ліквідну вартість 500 грн. Формула = АПЛ (8000; 500; 10) дозволяє визначити розмір щорічної амортизації, який становить 750 грн.

Функція ДДОБ обчислює амортизацію майна, використовуючи метод двократного обліку амортизації, при якому амортизація має змінну величину — більшу в початкові періоди та меншу в останні періоди експлуатації. При використанні цього методу амортизація обчислюється як відсоток від чистої балансової вартості майна (початкова вартість майна за вирахуванням амортизації за попередні роки). Ця функція має наступний синтаксис: =ДДОБ( варт. ; залишок; час_життя; період; коефіцієнт), де варт. — початкова вартість майна ; залишок — залишкова вартість після повної амортизації (іноді її називають ліквідною вартістю майна) ; час_життя — кількість періодів, на протязі яких майно амортизується (іноді його називають часом повної амортизації); період — період, для якого потрібно визначити амортизацію; коефіцієнт — є необов’язковим аргументом і по умовчанню має значення 2, яке позначає звичайний метод двократного обліку амортизації, значення 3 задає трьохкратний облік амортизації. Прикл. Необхідно визначити амортизацію приладу з початковою вартістю 5000 грн, яка має час життя 5 років (60 місяців) і ліквідну вартість 100 грн. Формула =ДДОБ(5000; 100; 60; 1) повідомляє, що амортизація методом двократного обліку за перший місяць складає 166, 67 грн.

Функція АСЧ( АМГД ) обчислює величину амортизації майна за заданий період методом прискореної амортизації. При використанні цього метода повна амортизація (вартість майна мінус його ліквідна вартість) розподіляється по періодах відповідно до вагових коефіцієнтів кожного періоду. Ця функція має такий синтаксис: = АСЧ ( вартість; залишок; час_життя; період), де вартість — початкова вартість майна ; залишок — залишкова вартість після повної амортизації (іноді її називають ліквідною вартістю майна) ; час_життя — кількість періодів, протягом яких майно амортизується (іноді його називають часом повної амортизації); період — це період, для якого необхідно обчислити амортизацію. Аргументи час життя та період повинні задаватися в однакових одиницях вимірювання. Прикл. Для розрахунку амортизації обладнання за перший рік з початковою вартістю 15000 грн, часом життя 3 роки та ліквідною вартістю 1250 грн. застосовується формула = АСЧ (15000; 1250; 3; 1), яка повертає величину амортизації 6875 грн.