Финансовая устойчивость.pptx

- Количество слайдов: 18

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ Сон Елена группа 2 Би. Б 1

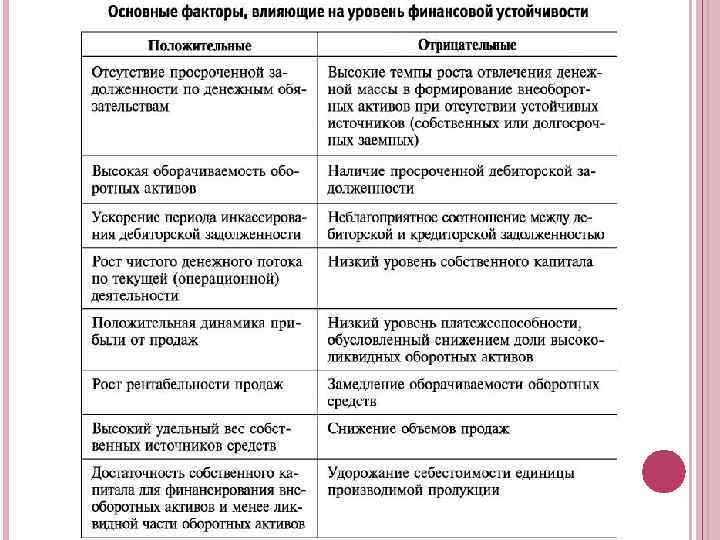

СОДЕРЖАНИЕ Определение финансовой устойчивости организации; 4 типа финансовой устойчивости; Объекты анализа финансовой устойчивости; Задачи анализа финансовой устойчивости; Абсолютные показатели финансовой устойчивости; Относительные показатели финансовой устойчивости; Методики анализа финансовой устойчивости; Факторы, влияющие на уровень финансовой устойчивости организации.

ОПРЕДЕЛЕНИЕ Финансовая устойчивость – характеристика, свидетельствующая о стабильном положении организации: о превышении доходов над расходами, свободном распоряжении денежными средствами и эффективном их использовании, бесперебойном процессе производства и реализации продукции. Считается, что финансовое положение устойчиво, если обеспечивается рост прибыли и капитала организации, сохраняется его платеже- и кредитоспособность.

абсолютная финансовая устойчивость. Такой тип финансовой устойчивости характеризуется тем, что")

ТИПЫ ФИНАНСОВОЙ УСТОЙЧИВОСТИ 1) абсолютная финансовая устойчивость. Такой тип финансовой устойчивости характеризуется тем, что все запасы организации покрываются собственными оборотными средствами. 2) нормальная финансовая устойчивость. В этой ситуации организация использует для покрытия запасов помимо собственных оборотных средств также и долгосрочные привлеченные средства. 3) неустойчивое финансовое положение, характеризуемое нарушением платежеспособности, при котором сохраняется возможность восстановления равновесия. 4) кризисное финансовое состояние, при котором организация находится на грани банкротства.

ОБЪЕКТЫ АНАЛИЗА ФИНАНСОВОЙ УСТОЙЧИВОСТИ • наличие и размещение капитала, эффективность его использования; • оптимальность структуры пассивов (соответствие уровня финансовой независимости степени финансового риска); • оптимальность структуры активов (соответствие уровня ликвидности активов степени производственного риска); • платежеспособность и инвестиционная привлекательность; • вероятность банкротства; • порог рентабельности и запас финансовой прочности.

ЗАДАЧИ АНАЛИЗА ФИНАНСОВОЙ УСТОЙЧИВОСТИ • оценка финансового положения организации на основе системы показателей; • выявление и измерение влияния факторов хозяйственной деятельности организации на уровень ее финансовой устойчивости; • прогнозирование финансового состояния и финансовых результатов организации исходя из сложившихся условий ведения бизнеса, наличия ресурсов; • обоснование управленческих решений, направленных на реализацию резервов укрепления финансового состояния организации путем создания разновариантных финансовых моделей развития организации.

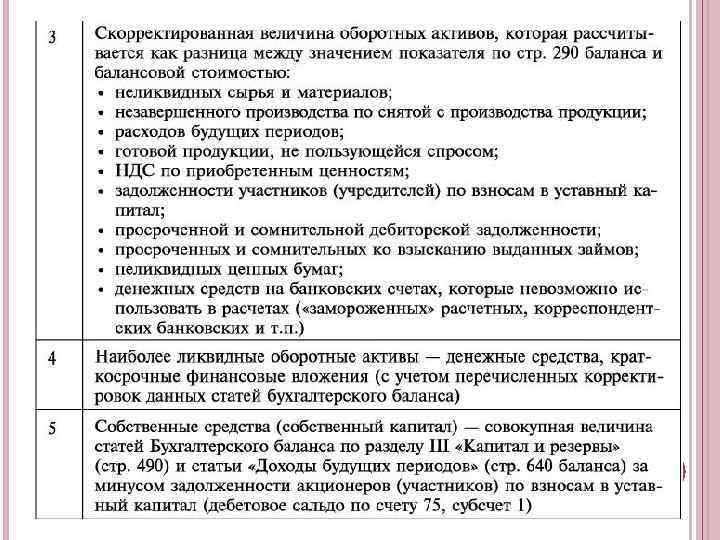

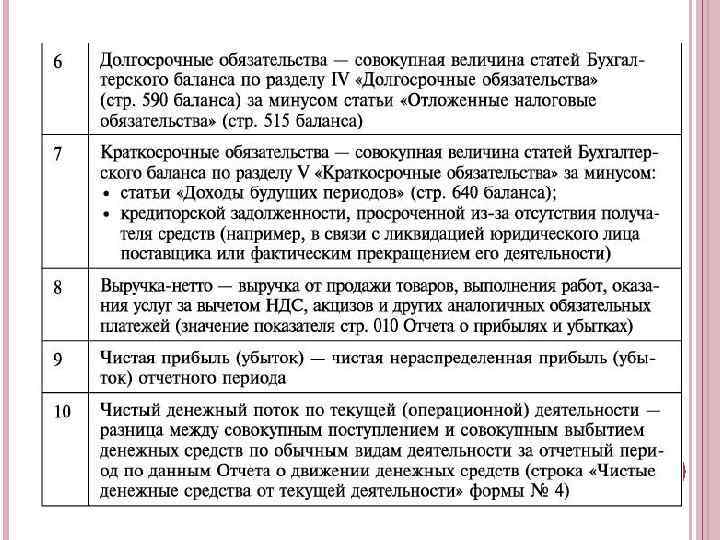

АБСОЛЮТНЫЕ ПОКАЗАТЕЛИ ФИНАНСОВОЙ УСТОЙЧИВОСТИ

Если организации для формирования МПЗ было достаточно своих собственных средств, ее финансовая независимость квалифицируется как абсолютная. При этом должно выполняться следующее условие: МПЗ < Собственные оборотные средства или по строкам баланса: 210 + 220 < 490 + 640 + 590 – 190 При условии, что недостающая часть средств компенсируется за счет привлечения краткосрочных кредитов и займов, то финансовая устойчивость организации считается нормальной. Такая ситуация поданным баланса будет выглядеть следующим образом: МПЗ < Собственные оборотные средства + Краткосрочные кредиты и займы или по строкам баланса: 210 + 220 < 490 + 640 + 590 - 190 + 610.

Высокой степенью финансовой зависимости характеризуется ситуация, которая по данным бухгалтерского баланса выглядит следующим образом: МПЗ < Собственные оборотные средства + Краткосрочные кредиты и займы + Кредиторская задолженность доставщикам и подрядчикам или по строкам баланса: 210 + 220 < 490 + 640 + 590 - 190 + 610 + 621 Крайне напряженным выглядит финансовое положение организации при следующем соотношении материальных оборотных активов и их источников: МПЗ > Собственные оборотные средства +Краткосрочные кредиты и займы + Кредиторская задолженность поставщикам и подрядчикам или по строкам баланса: 210 + 220 > 490 + 640 + 590 - 190 + 610 + 621

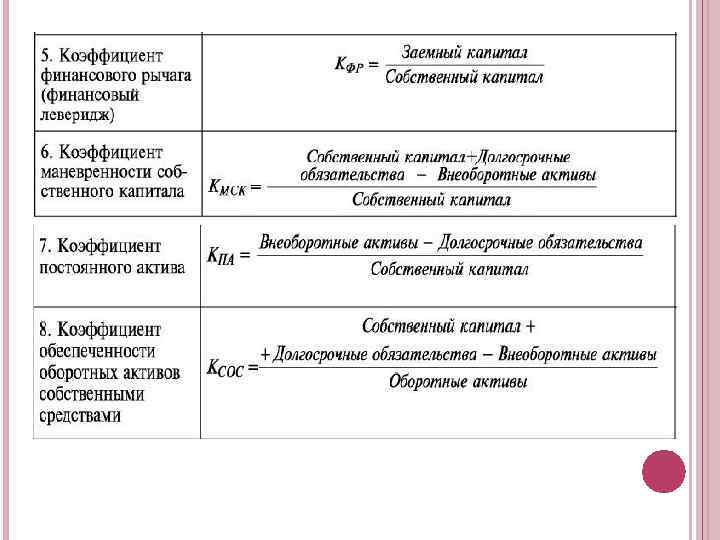

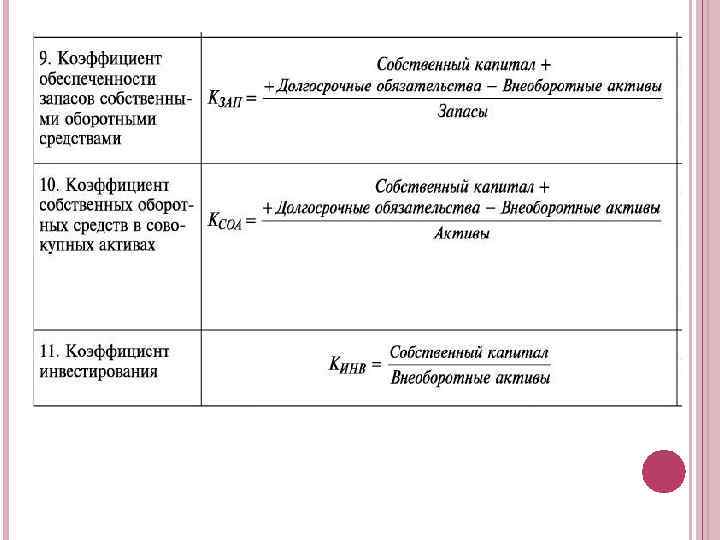

ОТНОСИТЕЛЬНЫЕ ПОКАЗАТЕЛИ ФИНАНСОВОЙ УСТОЙЧИВОСТИ

МЕТОДИКИ АНАЛИЗА ФИНАНСОВОЙ УСТОЙЧИВОСТИ Методика А. В. Грачева и Методика Е. В. Зебенщиковой По первому способу для анализа в составе имущества выделяется имущество в неденежной форме (Инаф) и имущество в денежной форме (Илф), а в составе пассивов — собственный и заемный капитал: Индф = ВА + 3+ НДС +ДЗ + ПОА, где 3 — запасы, НДС — налог на добавленную стоимость по приобретенным ценностям, ДЗ — дебиторская задолженность, ПОА — прочие оборотные активы. Илф = ДС + КФВ, где ДС — денежные средства, КФВ — краткосрочные финансовые вложения.

, которые")

По второму способу подход к классификации активов организации рассматривает понятие «экономические активы» (ЭА), которые представляют собой сумму финансовых (ФА) и нефинансовых активов (НФА): ФА =ДС + КФВ + ДФВ + КДЗ + ДД 3, где ДФВ — долгосрочные финансовые вложения или инвестиции; КДЗ — краткосрочная дебиторская задолженность; ДДЗ — долгосрочная дебиторская задолженность. НФА = ВА - ДФВ + 3 + ПОА. Капитал (пассивы) также разделяется на заемный капитал (в т. ч. заемный долгосрочный капитал (ЗКД) и заемный краткосрочный капитал (ЗКК)) и собственный капитал (СК): СК = Итог по разделу III баланса + ДБП + РПР, где ДБП — доходы будущих периодов, РПР — резервы предстоящих расходов. ЗК = ЗКД + ЗКК, ЗКД = Итог по разделу IV баланса. ЗКК = ККЗ + КЗ - ДБП - РПР, где ККЗ — краткосрочные кредиты и займы; КЗ - кредиторская задолженность.

В первом случае Ифу — индикатор финансовой устойчивости выступает как платежеспособность в денежной форме. Ифу = ДК = СК - Индф = Идф – ЗК По второму способу в качестве индикатора финансовой устойчивости выступает финансовый капитал (ФК), который рассчитывается следующим образом: Ифу = ФК = СК - НФА = ФА - ЗК

Финансовая устойчивость.pptx