Финансовая математика.pptx

- Количество слайдов: 56

ФИНАНСОВАЯ МАТЕМАТИКА Старший преподаватель Фатхинуров Айрат Ринатович

ФИНАНСОВАЯ МАТЕМАТИКА Старший преподаватель Фатхинуров Айрат Ринатович

Цель и задачи

Цель и задачи

Расчетно-тематический план

Расчетно-тематический план

План курса № Тема 1 Наращение и дисконтирование по простым процентным ставкам № Тема 9 Измерение доходности 2 Сложные проценты 10 Облигации 3 Производные процентные расчеты. Кривые доходности 11 Производственные инвестиции. Измерители финансовой эффективности 4 Постоянные финансовые ренты 12 Лизинг 5 Переменные и непрерывные ренты. Конверсия рент 13 Форфейтная операция 6 Определение барьерных значений экономических показателей 14 Коротко об опционах 7 Риск и диверсификация 15 Страховые аннуитеты 8 Планирование погашения долгосрочной задолженности 16 Личное страхование

План курса № Тема 1 Наращение и дисконтирование по простым процентным ставкам № Тема 9 Измерение доходности 2 Сложные проценты 10 Облигации 3 Производные процентные расчеты. Кривые доходности 11 Производственные инвестиции. Измерители финансовой эффективности 4 Постоянные финансовые ренты 12 Лизинг 5 Переменные и непрерывные ренты. Конверсия рент 13 Форфейтная операция 6 Определение барьерных значений экономических показателей 14 Коротко об опционах 7 Риск и диверсификация 15 Страховые аннуитеты 8 Планирование погашения долгосрочной задолженности 16 Личное страхование

Учебно-методическое обеспечение

Учебно-методическое обеспечение

Тема 1. Простые процентные ставки В финансовых вычислениях фактор времени учитывается в качестве одного из важнейших элементов. Его учет осуществляется с помощью начисления процентов. Под процентами в финансовых расчетах понимают абсолютную величину дохода от предоставления денег в долг в любой форме: выдача денежной ссуды, продажа в кредит, помещение денег на сберегательный счет, учет векселя, покупка сберегательного сертификата или облигаций, депозит и т. д.

Тема 1. Простые процентные ставки В финансовых вычислениях фактор времени учитывается в качестве одного из важнейших элементов. Его учет осуществляется с помощью начисления процентов. Под процентами в финансовых расчетах понимают абсолютную величину дохода от предоставления денег в долг в любой форме: выдача денежной ссуды, продажа в кредит, помещение денег на сберегательный счет, учет векселя, покупка сберегательного сертификата или облигаций, депозит и т. д.

Формула наращения по простым процентам Под наращенной суммой ссуды (долга, депозита и т. д. ) понимается ее первоначальная сумма вместе с начисленными на нее процентами к концу срока. Пусть Р — первоначальная сумма денег, i — ставка простых процентов. Начисленные проценты за один период равны P*i, а за n периодов — P*n*i. Процесс изменения суммы долга с начисленными простыми процентами 0) Р; 1) P + Pi = P(1 + i); 2) P(1 + i) + Pi = P (1 + 2 i) и т. д. до P(1+ ni)

Формула наращения по простым процентам Под наращенной суммой ссуды (долга, депозита и т. д. ) понимается ее первоначальная сумма вместе с начисленными на нее процентами к концу срока. Пусть Р — первоначальная сумма денег, i — ставка простых процентов. Начисленные проценты за один период равны P*i, а за n периодов — P*n*i. Процесс изменения суммы долга с начисленными простыми процентами 0) Р; 1) P + Pi = P(1 + i); 2) P(1 + i) + Pi = P (1 + 2 i) и т. д. до P(1+ ni)

Пример 1. Определить сумму, причитающуюся в") Формула наращения по простым процентам S = P(1+ni) Пример 1. Определить сумму, причитающуюся в качестве процентов по кредиту, и сумму, причитающуюся к возврату, если сумма кредита составляет 200 000 руб. , срок — 0, 5 года при ставке простых процентов, равной 12 % годовых

Формула наращения по простым процентам S = P(1+ni) Пример 1. Определить сумму, причитающуюся в качестве процентов по кредиту, и сумму, причитающуюся к возврату, если сумма кредита составляет 200 000 руб. , срок — 0, 5 года при ставке простых процентов, равной 12 % годовых

Различные варианты временной базы и методов подсчета дней ссуды, приводят к следующим схемам расчета процентов, применяемым в практике: Точные проценты с точным числом дней ссуды (схема 365/365, британская практика). Обыкновенные проценты с точным числом дней ссуды (схема 365/360, французская практика). Обыкновенные проценты с приближенным числом дней ссуды (схема 360/360, германская практика). Вариант расчета с точными процентами и приближенным измерением времени ссуды не применяется. Пример 2. Найти точное и приближенное число дней между 5 марта и 28 сентября (год не високосный).

Различные варианты временной базы и методов подсчета дней ссуды, приводят к следующим схемам расчета процентов, применяемым в практике: Точные проценты с точным числом дней ссуды (схема 365/365, британская практика). Обыкновенные проценты с точным числом дней ссуды (схема 365/360, французская практика). Обыкновенные проценты с приближенным числом дней ссуды (схема 360/360, германская практика). Вариант расчета с точными процентами и приближенным измерением времени ссуды не применяется. Пример 2. Найти точное и приближенное число дней между 5 марта и 28 сентября (год не високосный).

; it — ставка простых процентов") Простые переменные ставки где Р — первоначальная сумма (ссуда); it — ставка простых процентов в определенный период; n — продолжительность периода начисления по ставке it. Пример 3. Пусть в договоре, рассчитанном на год, принята ставка простых процентов на первый квартал в размере 8 % годовых, а на каждый последующий — на 0, 5 % меньше, чем в предыдущий. Определить множитель наращения за весь срок договора.

Простые переменные ставки где Р — первоначальная сумма (ссуда); it — ставка простых процентов в определенный период; n — продолжительность периода начисления по ставке it. Пример 3. Пусть в договоре, рассчитанном на год, принята ставка простых процентов на первый квартал в размере 8 % годовых, а на каждый последующий — на 0, 5 % меньше, чем в предыдущий. Определить множитель наращения за весь срок договора.

Пример 4. Платежное обязательство уплатить через 60 дней 200") Дисконтирование и учет P=S-D=S-S*n*d=S(1 -nd) Пример 4. Платежное обязательство уплатить через 60 дней 200 000 руб. с процентами, начисляемыми по ставке простых процентов i= 15 % годовых, было учтено за 10 дней до срока погашения по учетной ставке d=12 %. Определить сумму, получаемую при учете.

Дисконтирование и учет P=S-D=S-S*n*d=S(1 -nd) Пример 4. Платежное обязательство уплатить через 60 дней 200 000 руб. с процентами, начисляемыми по ставке простых процентов i= 15 % годовых, было учтено за 10 дней до срока погашения по учетной ставке d=12 %. Определить сумму, получаемую при учете.

Сложные проценты См. лекцию

Сложные проценты См. лекцию

Производные процентные расчеты. Кривые доходности.

Производные процентные расчеты. Кривые доходности.

Средние процентные ставки Начнем с простых ставок. Пусть за последовательные периоды n 1, n 2 … nk начисляются простые проценты по ставкам i 1, i 2, . . . ik. Искомые средние получим посредством приравнивания соответствующих множителей наращения друг к другу:

Средние процентные ставки Начнем с простых ставок. Пусть за последовательные периоды n 1, n 2 … nk начисляются простые проценты по ставкам i 1, i 2, . . . ik. Искомые средние получим посредством приравнивания соответствующих множителей наращения друг к другу:

Аналогичным способом определим среднюю учетную ставку:

Аналогичным способом определим среднюю учетную ставку:

ПРИМЕР 3. 1. Контракт предусматривает переменную по периодам ставку простых процентов: 20, 22 и 25 %. Продолжительность последовательных периодов начисления процентов: два, три и пять месяцев. Какой размер ставки приведет к аналогичному наращению исходной суммы? Находим среднюю ставку:

ПРИМЕР 3. 1. Контракт предусматривает переменную по периодам ставку простых процентов: 20, 22 и 25 %. Продолжительность последовательных периодов начисления процентов: два, три и пять месяцев. Какой размер ставки приведет к аналогичному наращению исходной суммы? Находим среднюю ставку:

Если усредняются сложные переменные во времени ставки сложных процентов, то из равенства множителей наращения

Если усредняются сложные переменные во времени ставки сложных процентов, то из равенства множителей наращения

ПРИМЕР 3. 2. Допустим, для первых двух лет ссуды применяется ставка, равная 15%, для следующих трех лет она составляет 20%. Средняя ставка за весь срок ссуды равна

ПРИМЕР 3. 2. Допустим, для первых двух лет ссуды применяется ставка, равная 15%, для следующих трех лет она составляет 20%. Средняя ставка за весь срок ссуды равна

3. 2 Эквивалентность процентных ставок . Определим соотношение эквивалентности между простой и сложной ставками. Для этого приравняем друг к другу соответствующие множители наращения:

3. 2 Эквивалентность процентных ставок . Определим соотношение эквивалентности между простой и сложной ставками. Для этого приравняем друг к другу соответствующие множители наращения:

Решение приведенного выше равенства дает следующие соотношения эквивалентности:

Решение приведенного выше равенства дает следующие соотношения эквивалентности:

Эквивалентность простых процентных ставок. При выводе искомых соотношений между ставкой процента и учетной ставкой следует иметь в виду, что применении этих ставок используется временная база К=360 или К=365 дней. Если временные базы одинаковы, то из равенства соответствующих множителей наращения следует:

Эквивалентность простых процентных ставок. При выводе искомых соотношений между ставкой процента и учетной ставкой следует иметь в виду, что применении этих ставок используется временная база К=360 или К=365 дней. Если временные базы одинаковы, то из равенства соответствующих множителей наращения следует:

ПРИМЕР 3. 3. Вексель учтен за год до даты его погашения по учетной ставке 15%. Какова доходность учетной операции в виде процентной ставки?

ПРИМЕР 3. 3. Вексель учтен за год до даты его погашения по учетной ставке 15%. Какова доходность учетной операции в виде процентной ставки?

Пусть срок ссуды измеряется в днях, тогда, подставив в формулу n = t/K (напомним, что t — срок наращения процентов в днях, К— временная база), получим варианты соотношений эквивалентности: 1. временные базы одинаковы и равны 360 дням: 2. если при начислении процентов принята база К = 365, а для учетной ставки К = 360, то

Пусть срок ссуды измеряется в днях, тогда, подставив в формулу n = t/K (напомним, что t — срок наращения процентов в днях, К— временная база), получим варианты соотношений эквивалентности: 1. временные базы одинаковы и равны 360 дням: 2. если при начислении процентов принята база К = 365, а для учетной ставки К = 360, то

ПРИМЕР 3. 4. Необходимо найти величину учетной ставки, эквивалентной годовой процентной ставке 40% {К = 365) при условии, что срок учета равен 255 дням. Находим по формуле

ПРИМЕР 3. 4. Необходимо найти величину учетной ставки, эквивалентной годовой процентной ставке 40% {К = 365) при условии, что срок учета равен 255 дням. Находим по формуле

ПРИМЕР 3. 5. Какой сложной годовой ставкой можно заменить в контракте простую ставку 18% (К = 365), не изменяя финансовых последствий? Срок операции 580 дней.

ПРИМЕР 3. 5. Какой сложной годовой ставкой можно заменить в контракте простую ставку 18% (К = 365), не изменяя финансовых последствий? Срок операции 580 дней.

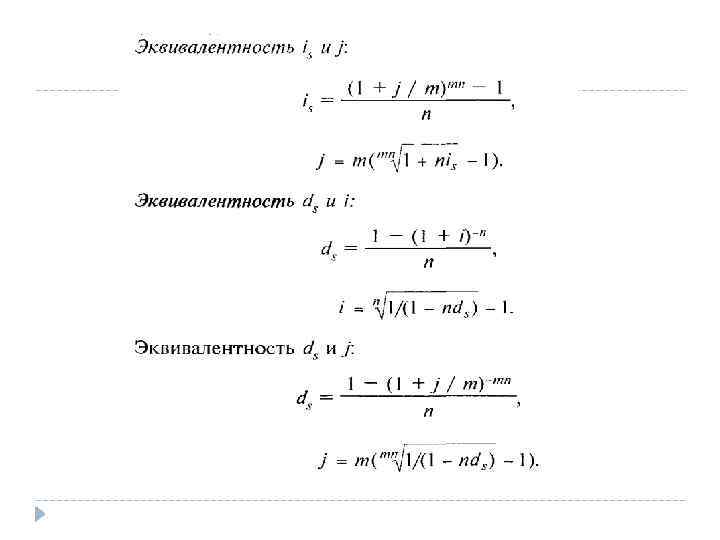

Эквивалентность сложных ставок. Остановимся только на соотношениях эквивалентности для ставок i, j и d.

Эквивалентность сложных ставок. Остановимся только на соотношениях эквивалентности для ставок i, j и d.

3. 3 Финансовая эквивалентность обязательств Эквивалентными считаются такие платежи, которые, будучи "приведенными" к одному Моменту времени (focal date), оказываются равными. Приведение осуществляется путем дисконтирования (приведение к более ранней дате) или, наоборот, наращения суммы платежа (если эта дата относится к будущему). Если при изменении условий контракта принцип финансовой эквивалентности не создается, то одна из участвующих сторон терпит ущерб, размер которого можно заранее определить.

3. 3 Финансовая эквивалентность обязательств Эквивалентными считаются такие платежи, которые, будучи "приведенными" к одному Моменту времени (focal date), оказываются равными. Приведение осуществляется путем дисконтирования (приведение к более ранней дате) или, наоборот, наращения суммы платежа (если эта дата относится к будущему). Если при изменении условий контракта принцип финансовой эквивалентности не создается, то одна из участвующих сторон терпит ущерб, размер которого можно заранее определить.

По существу, принцип эквивалентности в наиболее простом проявлении следует из формул наращения и дисконтирования, связывающих величины Р и S. Сумма Р эквивалентна S принятой процентной ставке и методе ее начисления. Две суммы денег S 1 и S 2, выплачиваемые в разные моменты времени, считаются эквивалентными, если их современные (или наращенные) величины, рассчитанные по одной и той же процентной ставке и на один момент времени, одинаковы. Замена S 1 на S 2 в этих условиях формально не изменяет отношения сторон.

По существу, принцип эквивалентности в наиболее простом проявлении следует из формул наращения и дисконтирования, связывающих величины Р и S. Сумма Р эквивалентна S принятой процентной ставке и методе ее начисления. Две суммы денег S 1 и S 2, выплачиваемые в разные моменты времени, считаются эквивалентными, если их современные (или наращенные) величины, рассчитанные по одной и той же процентной ставке и на один момент времени, одинаковы. Замена S 1 на S 2 в этих условиях формально не изменяет отношения сторон.

ПРИМЕР 3. 6. На принципе эквивалентности основывается сравнение разновременных платежей. Покажем это на примере. Имеются два обязательства. Условия первого: выплатить 400 тыс. руб. через 4 месяца; условия второго: выплатить 450 тыс. руб. через 8 месяцев. Можно ли считать их равноценными? Так как платежи краткосрочные, то при дисконтировании на начало срока применим простую ставку, равную, допустим, 20 %.

ПРИМЕР 3. 6. На принципе эквивалентности основывается сравнение разновременных платежей. Покажем это на примере. Имеются два обязательства. Условия первого: выплатить 400 тыс. руб. через 4 месяца; условия второго: выплатить 450 тыс. руб. через 8 месяцев. Можно ли считать их равноценными? Так как платежи краткосрочные, то при дисконтировании на начало срока применим простую ставку, равную, допустим, 20 %.

Сравнение платежей предполагает использование некоторой процентной ставки и, следовательно, его результат зависит от выбора ее размера. Однако, что практически весьма важно, такая зависимость не столь жестка, как это может показаться на первый взгляд. Допустим, сравниваются два платежа S 1 и S 2 со сроками n 1 и n 2 причем S 1 < S 2 и n 1 < n 2. Соотношение их современных стоимостей зависит от размера процентной ставки. С ростом i размеры современных стоимостей уменьшаются, причем при i = i 0 наблюдается равенство Р 1 = Р 2 Для любой ставки i

Сравнение платежей предполагает использование некоторой процентной ставки и, следовательно, его результат зависит от выбора ее размера. Однако, что практически весьма важно, такая зависимость не столь жестка, как это может показаться на первый взгляд. Допустим, сравниваются два платежа S 1 и S 2 со сроками n 1 и n 2 причем S 1 < S 2 и n 1 < n 2. Соотношение их современных стоимостей зависит от размера процентной ставки. С ростом i размеры современных стоимостей уменьшаются, причем при i = i 0 наблюдается равенство Р 1 = Р 2 Для любой ставки i

ПРИМЕР 3. 7. Из данных примера 3. 6 найти барьерную ставку

ПРИМЕР 3. 7. Из данных примера 3. 6 найти барьерную ставку

Если дисконтирование производится по сложной ставке, то критическую ставку найдем из равенства

Если дисконтирование производится по сложной ставке, то критическую ставку найдем из равенства

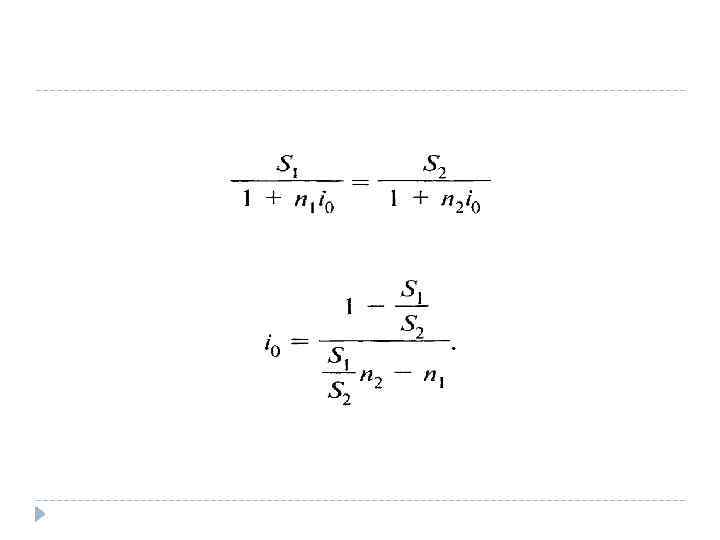

Определение размера консолидированного платежа. При решении этой задачи уравнение эквивалентности имеет простой вид. В общем случае, когда n 1

Определение размера консолидированного платежа. При решении этой задачи уравнение эквивалентности имеет простой вид. В общем случае, когда n 1

ПРИМЕР 3. 8. Два платежа 1 и 0, 5 млн руб. со сроками уплаты соответственно 150 и 180 дней объединяются в один со сроком 200 дней. Пусть стороны согласились на применении при конверсии простой ставки, равной 20%. Консолидированная сумма долга составит

ПРИМЕР 3. 8. Два платежа 1 и 0, 5 млн руб. со сроками уплаты соответственно 150 и 180 дней объединяются в один со сроком 200 дней. Пусть стороны согласились на применении при конверсии простой ставки, равной 20%. Консолидированная сумма долга составит

Консолидацию платежей можно осуществить и на основе сложных процентных ставок.

Консолидацию платежей можно осуществить и на основе сложных процентных ставок.

ПРИМЕР 3. 9. Платежи в 1 и 2 млн. руб. и сроками уплаты через 2 и 3 года объединяются в один со сроком 2, 5 года. При консолидации используется сложная ставка 20%. Искомая сумма составит

ПРИМЕР 3. 9. Платежи в 1 и 2 млн. руб. и сроками уплаты через 2 и 3 года объединяются в один со сроком 2, 5 года. При консолидации используется сложная ставка 20%. Искомая сумма составит

Тема 4. ПОТОКИ ПЛАТЕЖЕЙ: ПОСТОЯННЫЕ РЕНТЫ

Тема 4. ПОТОКИ ПЛАТЕЖЕЙ: ПОСТОЯННЫЕ РЕНТЫ

4. 1 Финансовые ренты Современные финансово-банковские операции часто предполагают не отдельные или разовые платежи, а некоторую их последовательность во времени, например, погашение задолженности в рассрочку, периодическое поступление доходов от инвестиций, дивиденды, выплачиваемые по ценным бумагам. Такого рода последовательность, или ряд платежей, называют потоком платежей.

4. 1 Финансовые ренты Современные финансово-банковские операции часто предполагают не отдельные или разовые платежи, а некоторую их последовательность во времени, например, погашение задолженности в рассрочку, периодическое поступление доходов от инвестиций, дивиденды, выплачиваемые по ценным бумагам. Такого рода последовательность, или ряд платежей, называют потоком платежей.

член ренты R - размер отдельного платежа. Выплаты") Поток платежей характеризуется следующими параметрами: 1) член ренты R - размер отдельного платежа. Выплаты представляются отрицательными величинами, а поступления — положительными. 2) период ренты - временной интервал между двумя последовательными платежами; 3) срок ренты n - время от начала первого периода ренты до конца последнего периода; 4) процентная ставка i; 5) число р платежей в году; 6) частота m начисления процентов.

Поток платежей характеризуется следующими параметрами: 1) член ренты R - размер отдельного платежа. Выплаты представляются отрицательными величинами, а поступления — положительными. 2) период ренты - временной интервал между двумя последовательными платежами; 3) срок ренты n - время от начала первого периода ренты до конца последнего периода; 4) процентная ставка i; 5) число р платежей в году; 6) частота m начисления процентов.

Поток платежей, все члены которого положительные величины, а временные интервалы постоянны, называют финансовой рентой или аннуитетом.

Поток платежей, все члены которого положительные величины, а временные интервалы постоянны, называют финансовой рентой или аннуитетом.

ренты немедленные (начало срока ренты, и начало") Ренты классифицируют по разным критериям, выделяют: 1) ренты немедленные (начало срока ренты, и начало действия контракта совпадают) и ренты отсроченные, 2) ренты с ежегодным начислением процентов (m=1), начислением процентов m раз в году и непрерывным начислением процентов; 3) ренты с постоянными и переменными членами; 4) ренты конечные и бесконечные. Если срок ренты более 50 лет, рента считается вечной. 5) рента обычная или постнумерандо, если платежи производятся в конце периода; рента пренумерандо, если платежи производятся в начале периода.

Ренты классифицируют по разным критериям, выделяют: 1) ренты немедленные (начало срока ренты, и начало действия контракта совпадают) и ренты отсроченные, 2) ренты с ежегодным начислением процентов (m=1), начислением процентов m раз в году и непрерывным начислением процентов; 3) ренты с постоянными и переменными членами; 4) ренты конечные и бесконечные. Если срок ренты более 50 лет, рента считается вечной. 5) рента обычная или постнумерандо, если платежи производятся в конце периода; рента пренумерандо, если платежи производятся в начале периода.

Анализ потока платежей предполагает расчет наращенной суммы и современной стоимости. Наращенной суммой потока платежей (S) называется сумма всех членов последовательности платежей с начисленными на них процентами к концу срока ренты. Под современной величиной потока платежей (A) понимают сумму всех его членов, дисконтированных (приведенных) на некоторый момент времени, совпадающий с началом потока платежей или предшествующий ему.

Анализ потока платежей предполагает расчет наращенной суммы и современной стоимости. Наращенной суммой потока платежей (S) называется сумма всех членов последовательности платежей с начисленными на них процентами к концу срока ренты. Под современной величиной потока платежей (A) понимают сумму всех его членов, дисконтированных (приведенных) на некоторый момент времени, совпадающий с началом потока платежей или предшествующий ему.

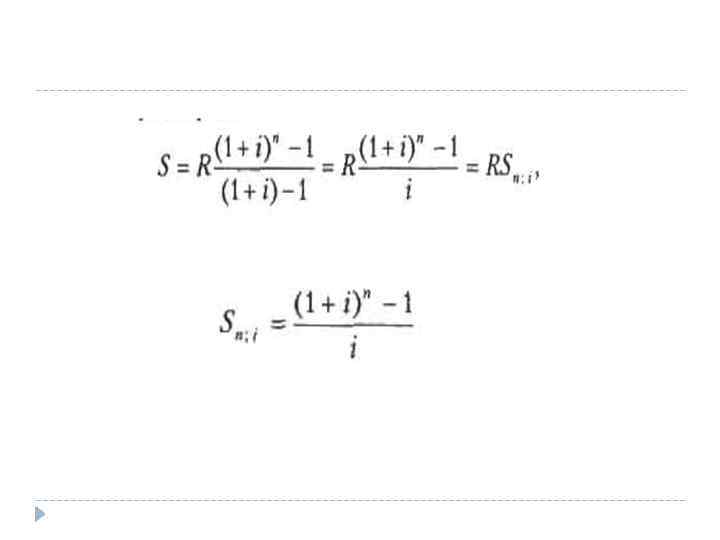

4. 2 Формулы наращенной суммы 4. 2. 1 Обычная годовая рента Пусть в конце каждого года в течение n лет на расчетный счет вносится по R рублей, проценты начисляются один раз в год по ставке i. В этом случае первый взнос к концу срока ренты возрастет до величины R(1 + i)n-1 так как на сумму R проценты начислялись в течение (n - 1) года. Второй взнос увеличится до R (1 + i)n-2 и т. д. На последний взнос проценты не начисляются. Таким образом, в конце срока ренты ее наращенная сумма будет равна сумме членов геометрической прогрессии.

4. 2 Формулы наращенной суммы 4. 2. 1 Обычная годовая рента Пусть в конце каждого года в течение n лет на расчетный счет вносится по R рублей, проценты начисляются один раз в год по ставке i. В этом случае первый взнос к концу срока ренты возрастет до величины R(1 + i)n-1 так как на сумму R проценты начислялись в течение (n - 1) года. Второй взнос увеличится до R (1 + i)n-2 и т. д. На последний взнос проценты не начисляются. Таким образом, в конце срока ренты ее наращенная сумма будет равна сумме членов геометрической прогрессии.

Пример 4. 1. В течение 3 лет на специальный расчетный счет АО в коммерческом банке в конце каждого года поступает по 10 млн ден. ед. , на которые начисляются проценты по сложной годовой ставке 10 %. Требуется определить сумму на расчетном счете к концу указанного срока.

Пример 4. 1. В течение 3 лет на специальный расчетный счет АО в коммерческом банке в конце каждого года поступает по 10 млн ден. ед. , на которые начисляются проценты по сложной годовой ставке 10 %. Требуется определить сумму на расчетном счете к концу указанного срока.

4. 2. 2 Годовая рента с начислением процентов m раз в году Предположим, что платежи делают один раз в конце года, а проценты начисляют m раз в году. Это означает, что каждый раз применяется ставка j/m, где j — номинальная ставка процентов. Тогда члены ренты с начисленными до конца срока процентами имеют вид

4. 2. 2 Годовая рента с начислением процентов m раз в году Предположим, что платежи делают один раз в конце года, а проценты начисляют m раз в году. Это означает, что каждый раз применяется ставка j/m, где j — номинальная ставка процентов. Тогда члены ренты с начисленными до конца срока процентами имеют вид

4. 2. 3 Рента р-срочная, m= 1 Найдем наращенную сумму при условии, что рента выплачивается р раз в году равными платежами, а проценты начисляются один раз в конце года. Если R — годовая сумма платежей, то размер отдельного платежа равен R/p. Тогда последовательность платежей с начисленными до конца срока процентами также представляет собой геометрическую прогрессию, записанную в обратном порядке:

4. 2. 3 Рента р-срочная, m= 1 Найдем наращенную сумму при условии, что рента выплачивается р раз в году равными платежами, а проценты начисляются один раз в конце года. Если R — годовая сумма платежей, то размер отдельного платежа равен R/p. Тогда последовательность платежей с начисленными до конца срока процентами также представляет собой геометрическую прогрессию, записанную в обратном порядке:

4. 2. 4 Рента р-срочная, р = m Найдем наращенную сумму при условии, что рента выплачивается р раз в году равными платежами, а проценты начисляются один раз в конце года. Если R — годовая сумма платежей, то размер отдельного платежа равен R/p. Тогда последовательность платежей с начисленными до конца срока процентами также представляет собой геометрическую прогрессию, записанную в обратном порядке:

4. 2. 4 Рента р-срочная, р = m Найдем наращенную сумму при условии, что рента выплачивается р раз в году равными платежами, а проценты начисляются один раз в конце года. Если R — годовая сумма платежей, то размер отдельного платежа равен R/p. Тогда последовательность платежей с начисленными до конца срока процентами также представляет собой геометрическую прогрессию, записанную в обратном порядке:

4. 2. 4 Рента р-срочная, р = m В контрактах часто начисление процентов и поступление платежа совпадают во времени. Таким образом, число платежей р в году и число начислений процентов m совпадают, т. е. р = m. Тогда для получения формулы расчета наращенной суммы воспользуемся аналогией с годовой рентой и одноразовым начислением процентов в конце года, для которой

4. 2. 4 Рента р-срочная, р = m В контрактах часто начисление процентов и поступление платежа совпадают во времени. Таким образом, число платежей р в году и число начислений процентов m совпадают, т. е. р = m. Тогда для получения формулы расчета наращенной суммы воспользуемся аналогией с годовой рентой и одноразовым начислением процентов в конце года, для которой

4. 2. 5 Рента р-срочная, р >= 1, m >= 1 Это общий случай р-срочной ренты с начислением процентов m раз в году, причем возможно р <> m. Первый член ренты R/p, уплаченный спустя 1/р года после начала, составит к концу срока вместе с начисленными на него процентами Второй член ренты к концу срока возрастет до

4. 2. 5 Рента р-срочная, р >= 1, m >= 1 Это общий случай р-срочной ренты с начислением процентов m раз в году, причем возможно р <> m. Первый член ренты R/p, уплаченный спустя 1/р года после начала, составит к концу срока вместе с начисленными на него процентами Второй член ренты к концу срока возрастет до

Пример 4. 2. Рассмотрим 5 -летнюю обыкновенную ренту постнумерандо с платежами по 300 рублей. Найти наращенную сумму, если годовая процентная ставка равна 10%. Проценты начисляются ежемесячно, выплаты осуществляются поквартально. Для данной задачи R = 300, n = 5 , m = 12 , р = 4, i = 0, 1.

Пример 4. 2. Рассмотрим 5 -летнюю обыкновенную ренту постнумерандо с платежами по 300 рублей. Найти наращенную сумму, если годовая процентная ставка равна 10%. Проценты начисляются ежемесячно, выплаты осуществляются поквартально. Для данной задачи R = 300, n = 5 , m = 12 , р = 4, i = 0, 1.

4. 3 Формулы современной величины 4. 3. 1 Обычная годовая рента Пусть член годовой ренты равен R, процентная ставка г, проценты начисляются один раз в конце года, срок ренты n. Тогда дисконтированная величина первого платежа где v = 1/(1+i) — дисконтный множитель. Приведенная к началу ренты величина второго платежа равна Rv 2 и т. д. Таким образом, приведенные величины образуют геометрическую прогрессию: Rv, Rv 2, Rv 3, . . . , Rvn, сумма которой

4. 3 Формулы современной величины 4. 3. 1 Обычная годовая рента Пусть член годовой ренты равен R, процентная ставка г, проценты начисляются один раз в конце года, срок ренты n. Тогда дисконтированная величина первого платежа где v = 1/(1+i) — дисконтный множитель. Приведенная к началу ренты величина второго платежа равна Rv 2 и т. д. Таким образом, приведенные величины образуют геометрическую прогрессию: Rv, Rv 2, Rv 3, . . . , Rvn, сумма которой

4. 3. 2 Рента р-срочная, р >= 1, m >= 1 Аналогично можно получить формулу для расчета современной величины ренты в общем случае для произвольных значений р и m:

4. 3. 2 Рента р-срочная, р >= 1, m >= 1 Аналогично можно получить формулу для расчета современной величины ренты в общем случае для произвольных значений р и m:

Пример 4. 3. Рассмотрим 5 -летнюю обыкновенную ренту постнумерандо с платежами по 300 рублей. Найти современную стоимость ренты, если годовая процентная ставка равна 10%. Проценты начисляются ежемесячно, выплаты осуществляются поквартально. Для данной задачи R = 300, n = 5 , m = 12 , р = 4, i = 0, 1.

Пример 4. 3. Рассмотрим 5 -летнюю обыкновенную ренту постнумерандо с платежами по 300 рублей. Найти современную стоимость ренты, если годовая процентная ставка равна 10%. Проценты начисляются ежемесячно, выплаты осуществляются поквартально. Для данной задачи R = 300, n = 5 , m = 12 , р = 4, i = 0, 1.