Финансовая математика.ppt

- Количество слайдов: 26

ФИНАНСОВАЯ МАТЕМАТИКА 6 ФУНКЦИЙ ДЕНЕЖНОЙ ЕДИНИЦЫ СПб. ГАСУ, 4 курс Эи. УН

FV – будущая стоимость")

Основные понятия Денежные понятия PV – текущая стоимость (present value) FV – будущая стоимость (future value) PMT – платеж, взнос, плата (payment) Условия кредита n – число лет k – количество платежей в году i – ставка дисконтирования (процентная ставка, используемая для перерасчета будущих потоков доходов в единую величину текущей стоимости) 1/i – фактор дисконтирования

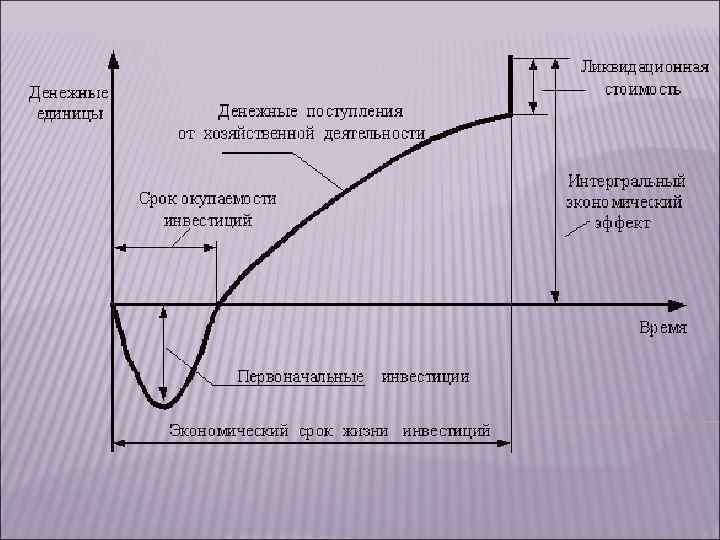

Почему 6 функций?

Возможные случаи финансовых задач

Аккумулированная сумма - будущая")

Первая функция – Будущая стоимость единицы БСЕ (фактор накопления капитала) Аккумулированная сумма - будущая стоимость суммы, до Единицы которой вырастет одна денежная единица, если ее депонировать или инвестировать на определенное FV = (1+i)n количество периодов времени с учетом накопления процентов FV = PV (1+i)n

В большинстве случаев указывается не квартальная или месячная ставка, а годовая ставка. Кроме того, указывается число периодов (т) начисления процентов в году. Тогда для расчета наращенной суммы используется формула: FV = PV * (1+i/m)nm где i - годовая процентная ставка; т - число периодов начисления процентов в году; п - число лет; тп - число периодов начисления процентов за весь срок контракта.

Задача № 1 По случаю окончания школы бабушка подарила Вам 50000 руб. и обещала подарить еще 50000, когда закончите институт. Вы решили, что по окончании ВУЗа купите машину, поэтому положили деньги в Банк на время обучения при ежегодном начислении процентов по 12 % ставке. Сколько денег у Вас будет через 5 лет ?

Задача № 2 Рассчитайте будущую стоимость потока арендных платежей, возникающих в конце года, если годовой арендный платеж первые 4 года составляет 400 тыс. рублей, затем он уменьшится на 150 тыс. рублей и сохранится в течение 3 лет, после чего возрастет на 350 тыс. рублей и будет поступать еще 2 года. Ставка дисконта 10%.

")

Microsoft Excel = БС(ставка; кпер; плт; пс; тип)

!Правило 72 -х! Удвоение вложенной суммы происходит через число лет, определяемое как частное от деления числа 72 на годовую номинальную ставку процента. Правило 72 -х применимо в диапазоне от 3 -х до 18 % годовых. Задача. За сколько лет произойдет удвоение Вашего капитала, если банк дает 12% годовых?

")

Вторая функция - Текущая стоимость единицы ТСЕ (фактор текущей стоимости будущего капитала фактор реверсии) показывает, какую сумму нужно иметь сегодня, чтобы через определенный период времени при определенной ставке дисконта (доходности) получить сумму, равную денежной единице, то есть какой сумме сегодня эквивалентна денежная единица, которую мы рассчитываем получить в будущем через определенный период времени.

;")

Процесс пересчета будущей стоимости капитала в настоящую носит название дисконтирования (от английского discont уменьшать); ставка, по которой происходит дисконтирование - ставка дисконта (коэффициент).

ЗАДАЧА № 1 Рассчитайте текущую стоимость потока арендных платежей, возникающих в конце года, если годовой арендный платеж первые 4 года составляет 400 тыс. рублей, затем он уменьшится на 150 тыс. рублей и сохранится в течение 3 лет, после чего возрастет на 350 тыс. рублей и будет поступать еще 2 года. Ставка дисконта 10%.

Задача № 2 Какова текущая стоимость")

Microsoft Excel = ПС(ставка; кпер; плт; бс; тип) Задача № 2 Какова текущая стоимость 100 000 руб. , полученных в конце пятого года при 10% годовых при годовом и месячном начислении процента?

ЗАДАЧА № 3 Вы решили купить автомобиль в рассрочку (оплата 90 тыс. руб. в начале месяца в течение 2 лет). Определите сегодняшнюю ценность этой покупки (какова первоначальная стоимость автомобиля), если банк начисляет проценты ежемесячно из расчета 12% годовых.

")

Третья функция – Будущая стоимость единичного аннуитета БСЕА (фактор будущей стоимости равномерных накоплений капитала) Аннуитет: Серия равномерных равновеликих платежей. Показывает какую будущую сумму даст единичный аннуитет при заданном числе периодов и норме процента. Практика депонирования одинаковых платежей и накопления их до определенной суммы широко распространена и называется формированием фонда возмещения.

Диаграмма будущей")

Диаграмма будущей стоимости обычного 5 -летнего аннуитета (!!! Платежи в конце периода) Диаграмма будущей стоимости обычного 5 -летнего аннуитета (!!! Платежи в кначале периода)

Каждый депозит приносит сложный процент с момента депонирования до получения конечной суммы. Таким образом, накапливаются как все депонированные суммы, так и проценты. Конечная стоимость рассчитывается как сумма всех депозитов и сложного процента)

Задача № 1 По случаю окончания школы бабушка подарила Вам 50000 руб. и обещала подарить еще 50000, когда закончите институт. Вы решили, что по окончании ВУЗа купите машину, поэтому положили деньги в Банк на время обучения при ежегодном начислении процентов по 12 % ставке, кроме этого 1 раз в год (в конце года) Вы на счет кладете свою стипендию за год. Сколько денег у Вас будет через 5 лет ?

Функция")

Четвертая функция - Текущая стоимость единичного аннуитета ТСЕА (фактор текущей стоимости аннуитета платежей) Функция позволяет определить стоимость серии будущих выплат одной денежной единицы в каждый период времени в течение определенного количества периодов при дисконтировании по определенной ставке %.

Задача № 1 У вас есть право получать с недвижимости в течение 5 лет каждый год в начале года 1 млн. рублей чистой прибыли в виде рентного дохода. Сколько стоит это право сегодня, при условии, что норма прибыли 10%?

")

Microsoft Excel = ПЛТ(ставка; количество периодов; ПС; БС; тип)

Пятая функция: взнос на амортизацию единицы. Определяет какой должен быть размер платежей в течение «n» периодов, чтобы их настоящая стоимость при норме процентов «i» была равна единице Амортизация — в данном случае это погашение (возмещение, ликвидация) долга в течение определенного времени. Функция применяется при расчете платежей по погашению кредита, если эти платежи предполагаются одинаковыми по величине, при этом каждый платеж включает и выплату процента и погашение по основной сумме кредита.

Финансовая математика.ppt