Финансирование инноваций 2013.ppt

- Количество слайдов: 58

Финансирование инновационной деятельности Автор: Н. П. Макашева, Томский государственный университет

Финансирование инновационной деятельности Автор: Н. П. Макашева, Томский государственный университет

Понятие и основные направления финансирования инноваций Под финансированием инновационной деятельности понимается процесс привлечения и использования финансовых ресурсов для осуществления инновационной деятельности. Финансирование инновационной деятельности означает направление и использование денежных средств на Ø разработку и организацию производства новых видов продукции, услуг, Ø создание и внедрение новой техники, Ø разработку и внедрение новой технологии, новшеств в области социального обслуживания, Ø разработку и внедрение новых организационных форм и методов управления.

Понятие и основные направления финансирования инноваций Под финансированием инновационной деятельности понимается процесс привлечения и использования финансовых ресурсов для осуществления инновационной деятельности. Финансирование инновационной деятельности означает направление и использование денежных средств на Ø разработку и организацию производства новых видов продукции, услуг, Ø создание и внедрение новой техники, Ø разработку и внедрение новой технологии, новшеств в области социального обслуживания, Ø разработку и внедрение новых организационных форм и методов управления.

Понятие «финансирование» тесно связано с понятием «инвестирование» . Под финансированием понимается образование денежных средств, под инвестированием - их использование. Любой инновационный процесс требует выделения определенных финансовых средств на его осуществление. Финансирование подразумевает обеспечение инновационной деятельности ресурсами, в состав которых входят не только денежные средства, но и выражаемые в денежном эквиваленте прочие вложения капитала, в том числе основные и оборотные средства, имущественные права и нематериальные активы, кредиты, займы и залоги, права землепользования и пр.

Понятие «финансирование» тесно связано с понятием «инвестирование» . Под финансированием понимается образование денежных средств, под инвестированием - их использование. Любой инновационный процесс требует выделения определенных финансовых средств на его осуществление. Финансирование подразумевает обеспечение инновационной деятельности ресурсами, в состав которых входят не только денежные средства, но и выражаемые в денежном эквиваленте прочие вложения капитала, в том числе основные и оборотные средства, имущественные права и нематериальные активы, кредиты, займы и залоги, права землепользования и пр.

В рыночной экономике финансирование инвестиционной деятельности осуществляется как из государственных, так и из частных источников. Для большинства стран Западной Европы и США характерно примерно равное распределение финансовых ресурсов для НИОКР между государственным и частным сектором. Инновационное финансирование в странах-инноваторах, т. е. , странах, лидирующих в сфере высоких технологий (США, Япония, Великобритания, Германия, Сингапур, Китай), относится к программам государственной важности. Организация финансирования должна быть ориентирована множественность источников, обеспечивающих быстрое и эффективное внедрение инноваций, рост финансовой отдачи от инновационной деятельности.

В рыночной экономике финансирование инвестиционной деятельности осуществляется как из государственных, так и из частных источников. Для большинства стран Западной Европы и США характерно примерно равное распределение финансовых ресурсов для НИОКР между государственным и частным сектором. Инновационное финансирование в странах-инноваторах, т. е. , странах, лидирующих в сфере высоких технологий (США, Япония, Великобритания, Германия, Сингапур, Китай), относится к программам государственной важности. Организация финансирования должна быть ориентирована множественность источников, обеспечивающих быстрое и эффективное внедрение инноваций, рост финансовой отдачи от инновационной деятельности.

Структура источников финансирования инноваций

Структура источников финансирования инноваций

Источник: Росстат Структура затрат на технологические инновации в промышленном производстве по источникам финансирования 6

Источник: Росстат Структура затрат на технологические инновации в промышленном производстве по источникам финансирования 6

Основные источники финансирования инноваций в России 1. Средства бюджетов (федерального, бюджетов субъектов РФ, местных бюджетов). Средства бюджетов, предназначенные на финансирование инноваций, проходят по статьям, связанным как с финансированием отраслей материального производства, так и непосредственно финансированием мероприятий по поддержке науки и технического прогресса. 2. Средства юридических лиц: предприятий, финансово-кредитных организаций: банков, страховых компаний, венчурных компаний, инвестиционных фондов, внебюджетных фондов (пенсионный). Предприятия, как правило, могут использовать для финансирования инноваций нераспределенную прибыль, амортизацию. Банки могут вкладывать в инновации часть своих активов, предназначенные для инвестирования в рисковый капитал. Страховые компании и внебюджетные фонды также могут использовать незначительную часть активов.

Основные источники финансирования инноваций в России 1. Средства бюджетов (федерального, бюджетов субъектов РФ, местных бюджетов). Средства бюджетов, предназначенные на финансирование инноваций, проходят по статьям, связанным как с финансированием отраслей материального производства, так и непосредственно финансированием мероприятий по поддержке науки и технического прогресса. 2. Средства юридических лиц: предприятий, финансово-кредитных организаций: банков, страховых компаний, венчурных компаний, инвестиционных фондов, внебюджетных фондов (пенсионный). Предприятия, как правило, могут использовать для финансирования инноваций нераспределенную прибыль, амортизацию. Банки могут вкладывать в инновации часть своих активов, предназначенные для инвестирования в рисковый капитал. Страховые компании и внебюджетные фонды также могут использовать незначительную часть активов.

3. Средства иностранных инвесторов: финансовые возможности государственных средств отдельных стран, а также физических, юридических лиц и институциональных инвесторов. 4. Средства частных инвесторов — физических лиц. 5. Прочие (средства общественных организаций, добровольные пожертвования и т. д. ). В зависимости от источника, финансирование инновационной деятельности может осуществляться в различных формах.

3. Средства иностранных инвесторов: финансовые возможности государственных средств отдельных стран, а также физических, юридических лиц и институциональных инвесторов. 4. Средства частных инвесторов — физических лиц. 5. Прочие (средства общественных организаций, добровольные пожертвования и т. д. ). В зависимости от источника, финансирование инновационной деятельности может осуществляться в различных формах.

Характеристика отдельных форм государственных источников финансирования инноваций Кредиты - являются прямым размещением финансовых средств, которые должны быть возвращены государству. В этом случае устанавливаются процентные ставки и сроки возврата. Гранты и субсидии - ссужаются под определенный проект и не требуют возврата. Совместное участие - осуществляется государством через аффилированные структуры совместно с финансовыми учреждениями при участии в финансировании проектов. Гарантии - в случае, когда компания получает кредиты в финансовых организациях, государство гарантирует этот заем и осуществляет выплату долга в случае неплатежеспособности компании.

Характеристика отдельных форм государственных источников финансирования инноваций Кредиты - являются прямым размещением финансовых средств, которые должны быть возвращены государству. В этом случае устанавливаются процентные ставки и сроки возврата. Гранты и субсидии - ссужаются под определенный проект и не требуют возврата. Совместное участие - осуществляется государством через аффилированные структуры совместно с финансовыми учреждениями при участии в финансировании проектов. Гарантии - в случае, когда компания получает кредиты в финансовых организациях, государство гарантирует этот заем и осуществляет выплату долга в случае неплатежеспособности компании.

Государственное финансирование инноваций Особая роль государства в финансировании инновационной деятельности объясняется рядом причин: 1. Огромные и все растущие масштабы финансовых ресурсов, необходимых для организации исследований, отдаленность во времени их прибыльной отдачи ограничивают возможности вложений для частного капитала в некоторые сферы НИОКР и особенно - в фундаментальные исследования. 2. Степень развития НИОКР и глубина проникновения научных идей и разработок в производство становится решающим фактором конкурентоспособности страны на мировом рынке. Активная роль государства в финансировании НИОКР становится неизбежной.

Государственное финансирование инноваций Особая роль государства в финансировании инновационной деятельности объясняется рядом причин: 1. Огромные и все растущие масштабы финансовых ресурсов, необходимых для организации исследований, отдаленность во времени их прибыльной отдачи ограничивают возможности вложений для частного капитала в некоторые сферы НИОКР и особенно - в фундаментальные исследования. 2. Степень развития НИОКР и глубина проникновения научных идей и разработок в производство становится решающим фактором конкурентоспособности страны на мировом рынке. Активная роль государства в финансировании НИОКР становится неизбежной.

Благодаря государственному финансированию возникли не только новые продукты и технологии, но и целые отрасли экономики. Например, Интернет, телекоммуникации, биотехнологии стали результатом активной государственной финансовой поддержки работы многих частных и государственных исследовательских центров, университетов и лабораторий. Обеспечение государственной поддержки и стимулирование инновационного финансирования позволило передовым странам мира обеспечить конкурентоспособность в ведущих отраслях промышленности и занять лидирующие позиции на мировом рынке. Так, в авиационной и ракетно-космической промышленности удельный вес США в настоящее время достиг 40%, Японии — 20%, доля Великобритании составляет 9%, Германии — 7%; в телекоммуникационной и навигационной сфере удельный вес США на мировом рынке достиг 20%, Японии — 17%, Германии — 7%, Великобритании — 6%; в научном приборостроении доля США составляет 27, 5%, Японии — 17, 5% Германии 14%, Великобритании — 6%.

Благодаря государственному финансированию возникли не только новые продукты и технологии, но и целые отрасли экономики. Например, Интернет, телекоммуникации, биотехнологии стали результатом активной государственной финансовой поддержки работы многих частных и государственных исследовательских центров, университетов и лабораторий. Обеспечение государственной поддержки и стимулирование инновационного финансирования позволило передовым странам мира обеспечить конкурентоспособность в ведущих отраслях промышленности и занять лидирующие позиции на мировом рынке. Так, в авиационной и ракетно-космической промышленности удельный вес США в настоящее время достиг 40%, Японии — 20%, доля Великобритании составляет 9%, Германии — 7%; в телекоммуникационной и навигационной сфере удельный вес США на мировом рынке достиг 20%, Японии — 17%, Германии — 7%, Великобритании — 6%; в научном приборостроении доля США составляет 27, 5%, Японии — 17, 5% Германии 14%, Великобритании — 6%.

В этих странах в целях обеспечения технологической безопасности государства особое значение придается финансированию высокотехнологичных направлений, таких как нанотехнологии, генная инженерия, информационные технологии, биотехнологии. Так, в США разработана специальная программа «Национальная инициатива в области нанотехнологий» (The National Nanotechnology Initiative – NNI), предусматривающая заинтересованных координацию в ускорении усилий развития целого ряда различных ведомств, направлений нанотехнологии. Среди них Национальный научный фонд, Министерство обороны, Национальное управление по аэронавтике и исследованию космического пространства и т. д. На финансирование этого проекта выделяется 1, 2 млрд. долларов ежегодно. Таким образом страны-лидеры пятого технологического уклада готовятся к вступлению в новый, шестой технологический уклад.

В этих странах в целях обеспечения технологической безопасности государства особое значение придается финансированию высокотехнологичных направлений, таких как нанотехнологии, генная инженерия, информационные технологии, биотехнологии. Так, в США разработана специальная программа «Национальная инициатива в области нанотехнологий» (The National Nanotechnology Initiative – NNI), предусматривающая заинтересованных координацию в ускорении усилий развития целого ряда различных ведомств, направлений нанотехнологии. Среди них Национальный научный фонд, Министерство обороны, Национальное управление по аэронавтике и исследованию космического пространства и т. д. На финансирование этого проекта выделяется 1, 2 млрд. долларов ежегодно. Таким образом страны-лидеры пятого технологического уклада готовятся к вступлению в новый, шестой технологический уклад.

Внутренние затраты на исследования и разработки по основным секторам 10 ведущих стран мира, включая Россию, а также ЕС и ОЭСР в целом.

Внутренние затраты на исследования и разработки по основным секторам 10 ведущих стран мира, включая Россию, а также ЕС и ОЭСР в целом.

Участие государства в финансовом обеспечении инновационных процессов предполагает: аккумулирование средств на научные исследования и инновации - как за счет действия общих механизмов перераспределения через бюджет, так и за счет формирования специальных фондов; стимулирование инноваций — различные финансовые субсидии и льготы, страхование инновационных рисков, санкции за выпуск устаревающей продукции. Механизм государственного финансирования инновационной деятельности может включать как непосредственную финансовую поддержку централизованными средствами (прямое финансирование), так и создание условий для использования рыночного механизма привлечения средств (косвенное финансирование).

Участие государства в финансовом обеспечении инновационных процессов предполагает: аккумулирование средств на научные исследования и инновации - как за счет действия общих механизмов перераспределения через бюджет, так и за счет формирования специальных фондов; стимулирование инноваций — различные финансовые субсидии и льготы, страхование инновационных рисков, санкции за выпуск устаревающей продукции. Механизм государственного финансирования инновационной деятельности может включать как непосредственную финансовую поддержку централизованными средствами (прямое финансирование), так и создание условий для использования рыночного механизма привлечения средств (косвенное финансирование).

Косвенное финансирование Прямое финансирование (прямое бюджетирование фундаментальных исследований и прикладных разработок, направленных на экологические, социальные, оборонные цели) Инновационная деятельность (создание благоприятных условий для выполнения НИОКР: налоговые льготы, ускоренная амортизация, льготное кредитование) Методы государственного финансирования инноваций

Косвенное финансирование Прямое финансирование (прямое бюджетирование фундаментальных исследований и прикладных разработок, направленных на экологические, социальные, оборонные цели) Инновационная деятельность (создание благоприятных условий для выполнения НИОКР: налоговые льготы, ускоренная амортизация, льготное кредитование) Методы государственного финансирования инноваций

В зависимости от особенностей инновационной системы и экономического развития страны предпочтение может отдаваться прямым или косвенным методам. В настоящее время большинство стран осуществляют сбалансированную инновационную политику и комбинируют методы прямого участия и косвенной поддержки. Для большинства развитых стран мира в настоящее время характерна тенденция усиления налогового стимулирования инновационной сферы с одновременным сокращением прямого государственного финансирования. По данным за 2006 г. объем предоставленных налоговых льгот составлял: в США - 23 % от суммы прямых субсидий; во Франции - 43 %. Сумма налоговых льгот превышала общую сумму прямых субсидий в Нидерландах - 2 раза; в Австралии – в 1, 3 раза; в Ирландии – в 1, 3 раза.

В зависимости от особенностей инновационной системы и экономического развития страны предпочтение может отдаваться прямым или косвенным методам. В настоящее время большинство стран осуществляют сбалансированную инновационную политику и комбинируют методы прямого участия и косвенной поддержки. Для большинства развитых стран мира в настоящее время характерна тенденция усиления налогового стимулирования инновационной сферы с одновременным сокращением прямого государственного финансирования. По данным за 2006 г. объем предоставленных налоговых льгот составлял: в США - 23 % от суммы прямых субсидий; во Франции - 43 %. Сумма налоговых льгот превышала общую сумму прямых субсидий в Нидерландах - 2 раза; в Австралии – в 1, 3 раза; в Ирландии – в 1, 3 раза.

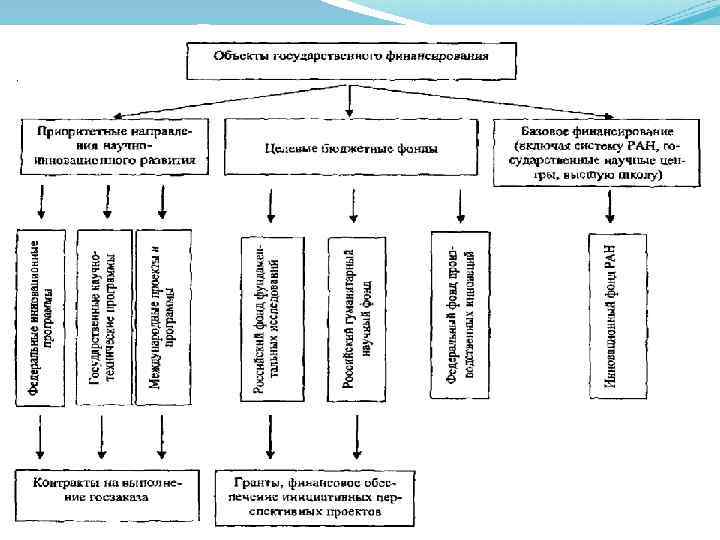

Бюджетное финансирование инновационной деятельности Бюджетное финансирование является важным направлением финансирования инновационной деятельности. Наибольшую часть составляют бюджетные ассигнования, выделяемые министерствам и ведомствам для базовой поддержки (базового финансирования) научных организаций. Базовое финансирование - это финансирование государством расходов, идущих на содержание научных организаций, вне зависимости от характера и качества выполняемых ими НИОКР. Меньшую часть ассигнований из федерального бюджета на науку составляют отчисления в целевые бюджетные фонды и финансирование научно- исследовательских разработок по приоритетным направлениям развития науки и техники. Эти бюджетные средства научно-исследовательские и опытноконструкторские организации получают на конкурсной основе для разработки приоритетных инновационных проектов. За счет средств федерального бюджета финансируются также затраты российской стороны на реализацию международных контрактов.

Бюджетное финансирование инновационной деятельности Бюджетное финансирование является важным направлением финансирования инновационной деятельности. Наибольшую часть составляют бюджетные ассигнования, выделяемые министерствам и ведомствам для базовой поддержки (базового финансирования) научных организаций. Базовое финансирование - это финансирование государством расходов, идущих на содержание научных организаций, вне зависимости от характера и качества выполняемых ими НИОКР. Меньшую часть ассигнований из федерального бюджета на науку составляют отчисления в целевые бюджетные фонды и финансирование научно- исследовательских разработок по приоритетным направлениям развития науки и техники. Эти бюджетные средства научно-исследовательские и опытноконструкторские организации получают на конкурсной основе для разработки приоритетных инновационных проектов. За счет средств федерального бюджета финансируются также затраты российской стороны на реализацию международных контрактов.

Финансирование инновационной деятельности из бюджетных фондов К бюджетным фондам относятся, а, соответственно, и формируются в основном за счет средств федерального бюджета: Российский фонд фундаментальных исследований (РФФИ) Российский гуманитарный научный фонд (РГНФ) - эти два фонда предназначены для финансирования фундаментальных исследований. РФФИ (1992 г. ) был первым примером финансирования научных исследований через специальный фонд. Его прообразом послужил Национальный научный фонд США, действующий с 1950 г. РФФИ на безвозвратной конкурсной основе представляет научным учреждениям и отдельным творческим коллективам средства для развития фундаментальных научных исследований и повышения научной квалификации ученых. Средства РФФИ формируются за счет государственных ассигнований, в виде фиксированного процента от суммы, предусмотренной на финансирование науки в бюджете Российской Федерации (до 6% от средств, выделяемых на гражданскую науку в бюджете РФ), а также за счет добровольных взносов российских и иностранных юридических и физических лиц, иных источников.

Финансирование инновационной деятельности из бюджетных фондов К бюджетным фондам относятся, а, соответственно, и формируются в основном за счет средств федерального бюджета: Российский фонд фундаментальных исследований (РФФИ) Российский гуманитарный научный фонд (РГНФ) - эти два фонда предназначены для финансирования фундаментальных исследований. РФФИ (1992 г. ) был первым примером финансирования научных исследований через специальный фонд. Его прообразом послужил Национальный научный фонд США, действующий с 1950 г. РФФИ на безвозвратной конкурсной основе представляет научным учреждениям и отдельным творческим коллективам средства для развития фундаментальных научных исследований и повышения научной квалификации ученых. Средства РФФИ формируются за счет государственных ассигнований, в виде фиксированного процента от суммы, предусмотренной на финансирование науки в бюджете Российской Федерации (до 6% от средств, выделяемых на гражданскую науку в бюджете РФ), а также за счет добровольных взносов российских и иностранных юридических и физических лиц, иных источников.

Финансирование РФФИ из средств государственного бюджета в 1993 – 2013 гг.

Финансирование РФФИ из средств государственного бюджета в 1993 – 2013 гг.

финансирование научных проектов и иных мероприятий, отобранных на конкурсах,") Средства РФФИ используются на: а) финансирование научных проектов и иных мероприятий, отобранных на конкурсах, проводимых Фондом; б) приобретение и распространение научной информации в целях поддержки фундаментальных научных исследований; в) содержание аппарата, развитие материально-технической и информационной базы Фонда, проведение экспертиз. Распределение средств между различными видами деятельности РФФИ ежегодно утверждается Советом Фонда. Основная часть средств Фонда (более 70%) направляется на финансирование инициативных научных проектов, выполняемых небольшими научными коллективами (до 10 человек) или отдельными учеными. Инициативный проект финансируется не более трех лет.

Средства РФФИ используются на: а) финансирование научных проектов и иных мероприятий, отобранных на конкурсах, проводимых Фондом; б) приобретение и распространение научной информации в целях поддержки фундаментальных научных исследований; в) содержание аппарата, развитие материально-технической и информационной базы Фонда, проведение экспертиз. Распределение средств между различными видами деятельности РФФИ ежегодно утверждается Советом Фонда. Основная часть средств Фонда (более 70%) направляется на финансирование инициативных научных проектов, выполняемых небольшими научными коллективами (до 10 человек) или отдельными учеными. Инициативный проект финансируется не более трех лет.

") Распределение финансирования из средств РФФИ по видам деятельности (2013 г. )

Распределение финансирования из средств РФФИ по видам деятельности (2013 г. )

") Плановое распределение бюджетных средств между областями знаний (2013 г. )

Плановое распределение бюджетных средств между областями знаний (2013 г. )

В 1994 г. из РФФИ выделился и стал самостоятельным РГНФ, ориентированный на поддержку фундаментальных исследований в области гуманитарных и общественных наук: философии, политологии, социологии, науковедении, права, экономики, истории, археологии, этнологии, искусствоведения, филологии, психологии, педагогики, комплексных проблем изучения человека. РГНФ - государственная некоммерческая организация в форме федерального государственного бюджетного учреждения, средства которой формируются за счет государственных ассигнований и привлеченных средств. Законодательно предусмотренный объем финансирования РГНФ - 1 % ассигнований, выделяемых из федерального бюджета на финансирование науки. Являясь государственными структурами, РФФИ и РГНФ обеспечивают целевую адресную поддержку передовых ученых, независимо от того, к какому ведомству они относятся, самостоятельно определяя конкретные условия предоставления на безвозмездной и безвозвратной основах грантов.

В 1994 г. из РФФИ выделился и стал самостоятельным РГНФ, ориентированный на поддержку фундаментальных исследований в области гуманитарных и общественных наук: философии, политологии, социологии, науковедении, права, экономики, истории, археологии, этнологии, искусствоведения, филологии, психологии, педагогики, комплексных проблем изучения человека. РГНФ - государственная некоммерческая организация в форме федерального государственного бюджетного учреждения, средства которой формируются за счет государственных ассигнований и привлеченных средств. Законодательно предусмотренный объем финансирования РГНФ - 1 % ассигнований, выделяемых из федерального бюджета на финансирование науки. Являясь государственными структурами, РФФИ и РГНФ обеспечивают целевую адресную поддержку передовых ученых, независимо от того, к какому ведомству они относятся, самостоятельно определяя конкретные условия предоставления на безвозмездной и безвозвратной основах грантов.

– фонд") Фонд содействия развитию малых форм предприятий в научнотехнической сфере (ФСРМФП в НТС) – фонд Бортника Образован в 1994 г. Этот фонд - комплексный. За счет его средств финансируются затраты, связанные с осуществлением всех стадий (этапов) инновационной деятельности. Основным источником формирования средств фонда являются бюджетные ассигнования. С момента создания в 1994 в него ежегодно направлялось 0, 5% ассигнований бюджета; с 2000 года Постановлением Правительства предусмотрено направлять ежегодно 1, 5% средств федерального бюджета на науку. Поскольку Фонд финансирует инновационные предприятия на возвратной основе, его ресурсы пополняются также за счет погашения ранее выданных кредитов.

Фонд содействия развитию малых форм предприятий в научнотехнической сфере (ФСРМФП в НТС) – фонд Бортника Образован в 1994 г. Этот фонд - комплексный. За счет его средств финансируются затраты, связанные с осуществлением всех стадий (этапов) инновационной деятельности. Основным источником формирования средств фонда являются бюджетные ассигнования. С момента создания в 1994 в него ежегодно направлялось 0, 5% ассигнований бюджета; с 2000 года Постановлением Правительства предусмотрено направлять ежегодно 1, 5% средств федерального бюджета на науку. Поскольку Фонд финансирует инновационные предприятия на возвратной основе, его ресурсы пополняются также за счет погашения ранее выданных кредитов.

Основные задачи ФСРМФП в НТС: Ø формирование благоприятной среды для предпринимательской деятельности (стимулирование в приоритетном порядке создания и развития малых наукоемких предприятий, малых форм в научно-технической сфере); Ø развитие науки и формирование национальной инновационной системы (в том числе, на основе создания условий, обеспечивающих активное вовлечение в гражданский оборот объектов интеллектуальной деятельности, созданных за счет средств федерального бюджета; развития системы государственной поддержки инновационных компаний на этапе старта, в первую очередь малого бизнеса); Ø вовлечение молодежи в инновационную деятельность.

Основные задачи ФСРМФП в НТС: Ø формирование благоприятной среды для предпринимательской деятельности (стимулирование в приоритетном порядке создания и развития малых наукоемких предприятий, малых форм в научно-технической сфере); Ø развитие науки и формирование национальной инновационной системы (в том числе, на основе создания условий, обеспечивающих активное вовлечение в гражданский оборот объектов интеллектуальной деятельности, созданных за счет средств федерального бюджета; развития системы государственной поддержки инновационных компаний на этапе старта, в первую очередь малого бизнеса); Ø вовлечение молодежи в инновационную деятельность.

Основные средства ФСРМФП в НТС направлены на проекты НИОКР. Отраслевая тематика проектов отражает направленность малых инновационных компаний на решение социальных задач и создание высоко наукоемких продуктов. Остальные средства Фонда (около 15, 0%) направляются на создание сети инновационно-технологических центров (создано по России 29 ИТЦ площадью свыше 100 тыс. кв. метров, предоставленных для размещения на льготных условиях сотням предприятиям), развитие инфраструктуры трансфера технологий, вовлечение студенчества и молодых ученых РАН и университетов в инновационное предпринимательство, поддержку участия компаний в выставках, семинарах, подготовку менеджеров.

Основные средства ФСРМФП в НТС направлены на проекты НИОКР. Отраслевая тематика проектов отражает направленность малых инновационных компаний на решение социальных задач и создание высоко наукоемких продуктов. Остальные средства Фонда (около 15, 0%) направляются на создание сети инновационно-технологических центров (создано по России 29 ИТЦ площадью свыше 100 тыс. кв. метров, предоставленных для размещения на льготных условиях сотням предприятиям), развитие инфраструктуры трансфера технологий, вовлечение студенчества и молодых ученых РАН и университетов в инновационное предпринимательство, поддержку участия компаний в выставках, семинарах, подготовку менеджеров.

«Основные направления бюджетной политики на 2012 год и плановый период 2013 и 2014 годов» предусматривают сохранение финансирования РФФИ, РГНФ и Фонда Бортника на уровне 2011 года: 6, 1 и 4 миллиарда соответственно. Согласно этому документу, уровень государственной поддержки сектора исследований и разработок, осуществляемый через федеральные фонды поддержки научной и научно-технической деятельности будет сохранён в общем объёме 11, 0 млрд. рублей ежегодно. Однако, Федеральным Законом о бюджете РФ на 2011 – 2012 гг. было предусмотрено сокращение финансирования РФФИ с 6 до 4, 3 миллиарда рублей; РГНФ - с 1 до 0, 711 миллиарда. Финансирование фонда Бортника сокращалось с 4 миллиардов в 2011 году до 1, 4 миллиарда в 2012– 2013 годах.

«Основные направления бюджетной политики на 2012 год и плановый период 2013 и 2014 годов» предусматривают сохранение финансирования РФФИ, РГНФ и Фонда Бортника на уровне 2011 года: 6, 1 и 4 миллиарда соответственно. Согласно этому документу, уровень государственной поддержки сектора исследований и разработок, осуществляемый через федеральные фонды поддержки научной и научно-технической деятельности будет сохранён в общем объёме 11, 0 млрд. рублей ежегодно. Однако, Федеральным Законом о бюджете РФ на 2011 – 2012 гг. было предусмотрено сокращение финансирования РФФИ с 6 до 4, 3 миллиарда рублей; РГНФ - с 1 до 0, 711 миллиарда. Финансирование фонда Бортника сокращалось с 4 миллиардов в 2011 году до 1, 4 миллиарда в 2012– 2013 годах.

В целом. согласно «Основным направлениям бюджетной политики на 2012 год и плановый период 2013 и 2014 годов» , общий объём ассигнований федерального бюджета на гражданскую науку будет снижаться. Объём бюджетных ассигнований федерального бюджета на реализацию расходных обязательств в сфере науки гражданского назначения, млрд. рублей Между тем, исследования, проведенные в Институте экономики РАН, показали, что около 2/3 мировых новаций в XX веке, внедренных в экономику развитых стран, было реализовано на основе достижений и идей российской фундаментальной науки.

В целом. согласно «Основным направлениям бюджетной политики на 2012 год и плановый период 2013 и 2014 годов» , общий объём ассигнований федерального бюджета на гражданскую науку будет снижаться. Объём бюджетных ассигнований федерального бюджета на реализацию расходных обязательств в сфере науки гражданского назначения, млрд. рублей Между тем, исследования, проведенные в Институте экономики РАН, показали, что около 2/3 мировых новаций в XX веке, внедренных в экономику развитых стран, было реализовано на основе достижений и идей российской фундаментальной науки.

ФФПИ – создан в 1995 г. в") Федеральный фонд производственных инноваций ГУЧ (государственное учреждение) ФФПИ – создан в 1995 г. в целях государственной поддержки важнейших инновационных проектов по приоритетным направлениям научно-технического прогресса, освоения конкурентоспособных технологий и производств, а также мероприятий по освоению новых видов продукции. Фонд занимается поддержкой инновационной деятельности путем финансирования строительства, реконструкции и технического перевооружения объектов, участвует в высокорисковом финансировании инновационных наукоемких проектов за счет средств, полученных на возвратной основе. Выделение государственных средств в ФФПИ предусмотрено отдельной строкой в Федеральной инвестиционной программе в размере 1, 5% государственных централизованных капитальных вложений.

Федеральный фонд производственных инноваций ГУЧ (государственное учреждение) ФФПИ – создан в 1995 г. в целях государственной поддержки важнейших инновационных проектов по приоритетным направлениям научно-технического прогресса, освоения конкурентоспособных технологий и производств, а также мероприятий по освоению новых видов продукции. Фонд занимается поддержкой инновационной деятельности путем финансирования строительства, реконструкции и технического перевооружения объектов, участвует в высокорисковом финансировании инновационных наукоемких проектов за счет средств, полученных на возвратной основе. Выделение государственных средств в ФФПИ предусмотрено отдельной строкой в Федеральной инвестиционной программе в размере 1, 5% государственных централизованных капитальных вложений.

Финансирование науки из средств федерального бюджета РФ 2000 2005 2006 2007 2008 2009 2010 Расходы федерального бюджета, 17396, 4 млн. руб. 76909, 3 97363, 2 132703, 4 162115, 9 219057, 6 237656, 6 в том числе: на фундаментальные исследования 8219, 3 32025, 1 42773, 4 54769, 4 69735, 8 83198, 1 82173, 8 на прикладные научные исследования 9177, 1 44884, 2 54589, 8 77934, 0 92380, 1 135859, 5 155482, 8 в процентах: к расходам федерального бюджета 1, 69 2, 19 2, 27 2, 22 2, 14 2, 27 2, 35 к валовому внутреннему продукту 0, 36 0, 40 0, 39 0, 56 0, 57 0, 24

Финансирование науки из средств федерального бюджета РФ 2000 2005 2006 2007 2008 2009 2010 Расходы федерального бюджета, 17396, 4 млн. руб. 76909, 3 97363, 2 132703, 4 162115, 9 219057, 6 237656, 6 в том числе: на фундаментальные исследования 8219, 3 32025, 1 42773, 4 54769, 4 69735, 8 83198, 1 82173, 8 на прикладные научные исследования 9177, 1 44884, 2 54589, 8 77934, 0 92380, 1 135859, 5 155482, 8 в процентах: к расходам федерального бюджета 1, 69 2, 19 2, 27 2, 22 2, 14 2, 27 2, 35 к валовому внутреннему продукту 0, 36 0, 40 0, 39 0, 56 0, 57 0, 24

Финансирование инновационной деятельности из внебюджетных фондов К внебюджетным фондам относятся отраслевые и межотраслевые внебюджетные фонды научно-исследовательских и опытно- конструкторских работ; инновационные и инвестиционные фонды. Источники внебюджетных формирования фондов отраслевых и научно-исследовательских межотраслевых и опытно- конструкторских работ - добровольные отчисления предприятий и организаций в размере до 1, 5 % от себестоимости реализуемой продукции.

Финансирование инновационной деятельности из внебюджетных фондов К внебюджетным фондам относятся отраслевые и межотраслевые внебюджетные фонды научно-исследовательских и опытно- конструкторских работ; инновационные и инвестиционные фонды. Источники внебюджетных формирования фондов отраслевых и научно-исследовательских межотраслевых и опытно- конструкторских работ - добровольные отчисления предприятий и организаций в размере до 1, 5 % от себестоимости реализуемой продукции.

- создан для целевого финансирования научно-технических программ, исследований и") Российский фонд технологического развития (РФТР) - создан для целевого финансирования научно-технических программ, исследований и разработок, работ по освоению достижений науки и техники, имеющих важное государственное и межотраслевое значение. Средства РФТР предоставляются организациям в форме беспроцентного целевого займа на срок, необходимый для проведения НИОКР и внедрения полученных результатов. Бюджет фонда формируется за счет ежеквартальных перечислений министерствами, ведомствами, корпорациями и ассоциациями, другими объединениями 25% от суммы средств, поступающих в образованные ими отраслевые и межотраслевые внебюджетные фонды научно-исследовательских и опытно-конструкторских работ. РФТР финансирует разработку новых технологий. Отбор проектов происходит на конкурсной основе. Фонд по техническим заданиям выбирает заказы предприятий па разработку новых технологий и организацию-разработчика, которая будет являться исполнителем заказов. После выполнения заказа разработку оплачивает предприятие - заказчик. А организация - разработчик возвращает деньги фонду.

Российский фонд технологического развития (РФТР) - создан для целевого финансирования научно-технических программ, исследований и разработок, работ по освоению достижений науки и техники, имеющих важное государственное и межотраслевое значение. Средства РФТР предоставляются организациям в форме беспроцентного целевого займа на срок, необходимый для проведения НИОКР и внедрения полученных результатов. Бюджет фонда формируется за счет ежеквартальных перечислений министерствами, ведомствами, корпорациями и ассоциациями, другими объединениями 25% от суммы средств, поступающих в образованные ими отраслевые и межотраслевые внебюджетные фонды научно-исследовательских и опытно-конструкторских работ. РФТР финансирует разработку новых технологий. Отбор проектов происходит на конкурсной основе. Фонд по техническим заданиям выбирает заказы предприятий па разработку новых технологий и организацию-разработчика, которая будет являться исполнителем заказов. После выполнения заказа разработку оплачивает предприятие - заказчик. А организация - разработчик возвращает деньги фонду.

С января 2006 г. начал функционировать Инвестиционный фонд Российской Федерации - создан в целях обеспечения бюджетных обязательств по реализации инвестиционных проектов. Средства фонда формируются за счет бюджетных ассигнований. Но предоставление государственной поддержки инвестиционных проектов со стороны федерального бюджета происходит на условии их софинансирования, и, как следствие, разделения рисков государства с частным капиталом. Государственная поддержка через инвестиционный фонд предоставляется для реализации инвестиционных проектов, направленных на: социальноэкономическое развитие инфраструктуры, имеющей общегосударственное значение или необходимой для создания объектов на территории РФ; создание и развитие элементов российской инновационной системы; обеспечение реализации институциональных преобразований.

С января 2006 г. начал функционировать Инвестиционный фонд Российской Федерации - создан в целях обеспечения бюджетных обязательств по реализации инвестиционных проектов. Средства фонда формируются за счет бюджетных ассигнований. Но предоставление государственной поддержки инвестиционных проектов со стороны федерального бюджета происходит на условии их софинансирования, и, как следствие, разделения рисков государства с частным капиталом. Государственная поддержка через инвестиционный фонд предоставляется для реализации инвестиционных проектов, направленных на: социальноэкономическое развитие инфраструктуры, имеющей общегосударственное значение или необходимой для создания объектов на территории РФ; создание и развитие элементов российской инновационной системы; обеспечение реализации институциональных преобразований.

Государственная поддержка через Инвестиционный фонд осуществляется посредством прямого финансирования, направления средств в уставный капитал юридических лиц, предоставления государственных гарантий под инвестиционный проект. Прямое финансирование, а также участие в уставном капитале юридического лица со стороны государства, происходит лишь в том случае, если не менее 25% сметной стоимости проекта инвестируется коммерческой организацией. Размер государственных гарантий составляет до 60% фактически предоставляемых кредиторами средств для реализации проекта. Срок гарантии не может превышать 5 лет В настоящее время по проектам, имеющим государственное значение, предусмотрено финансирование в объеме более 320 млрд. рублей. При этом, на 1 рубль средств Фонда привлекаемые средства инвесторов составляют около 2 рублей.

Государственная поддержка через Инвестиционный фонд осуществляется посредством прямого финансирования, направления средств в уставный капитал юридических лиц, предоставления государственных гарантий под инвестиционный проект. Прямое финансирование, а также участие в уставном капитале юридического лица со стороны государства, происходит лишь в том случае, если не менее 25% сметной стоимости проекта инвестируется коммерческой организацией. Размер государственных гарантий составляет до 60% фактически предоставляемых кредиторами средств для реализации проекта. Срок гарантии не может превышать 5 лет В настоящее время по проектам, имеющим государственное значение, предусмотрено финансирование в объеме более 320 млрд. рублей. При этом, на 1 рубль средств Фонда привлекаемые средства инвесторов составляют около 2 рублей.

Фонд развития Центра разработки и коммерциализации новых технологий В сентябре 2010 г. в Российской Федерации был принят закон о создании в целях развития исследований и разработок и коммерциализации их результатов инновационного центра «Сколково» . Законом предусмотрено, что финансирование этого инновационного центра будет производиться из федерального бюджета в части содействия развитию инфраструктуры, в части разработки проектной документации по некоммерческим объектам, а также в части научной инфраструктуры. Остальные объекты, большинство из которых будет относиться к коммерческой инфраструктуре, однако, в том числе, включающей и ряд социальных объектов, будут обеспечиваться в рамках софинансирования. В целях финансового обеспечения основных мероприятий, связанных с созданием и обеспечением функционирования инновационного центра "Сколково» была образована некоммерческая организация Фонд развития Центра разработки и коммерциализации новых технологий. Совокупное финансирование Фонда «Сколково» из федерального бюджета в 2011– 2014 годах составит 76, 3 миллиарда рублей.

Фонд развития Центра разработки и коммерциализации новых технологий В сентябре 2010 г. в Российской Федерации был принят закон о создании в целях развития исследований и разработок и коммерциализации их результатов инновационного центра «Сколково» . Законом предусмотрено, что финансирование этого инновационного центра будет производиться из федерального бюджета в части содействия развитию инфраструктуры, в части разработки проектной документации по некоммерческим объектам, а также в части научной инфраструктуры. Остальные объекты, большинство из которых будет относиться к коммерческой инфраструктуре, однако, в том числе, включающей и ряд социальных объектов, будут обеспечиваться в рамках софинансирования. В целях финансового обеспечения основных мероприятий, связанных с созданием и обеспечением функционирования инновационного центра "Сколково» была образована некоммерческая организация Фонд развития Центра разработки и коммерциализации новых технологий. Совокупное финансирование Фонда «Сколково» из федерального бюджета в 2011– 2014 годах составит 76, 3 миллиарда рублей.

Субсидии некоммерческой организации «Фонд развития Центра разработки и коммерциализации новых технологий» в 2011– 2014 годах из средств федерального бюджета (на финансирование фонда «Сколково» )

Субсидии некоммерческой организации «Фонд развития Центра разработки и коммерциализации новых технологий» в 2011– 2014 годах из средств федерального бюджета (на финансирование фонда «Сколково» )

Косвенное финансирование инноваций В международной практике к косвенному финансированию инноваций относятся налоговые кредиты и другие налоговые и таможенно-тарифные льготы на проведение НИОКР, приобретение научного оборудования и литературы, государственные гарантии на коммерческие кредиты и котируемые ценные бумаги наукоемких фирм и др. Подобные меры применяются сейчас во многих странах мира. В обобщенном виде можно выделить три основные группы налоговых инструментов, стимулирующих инновации: Ø освобождение от налогов государственных и частных некоммерческих организаций (налоги на добавленную стоимость, на имущество, на землю, а также отмена таможенных пошлин при импорте научного оборудования и т. п. ); Ø налоговые льготы, стимулирующие компании к увеличению расходов на исследования и разработки; Ø налоговые льготы для начинающих компаний на ранних этапах их деятельности.

Косвенное финансирование инноваций В международной практике к косвенному финансированию инноваций относятся налоговые кредиты и другие налоговые и таможенно-тарифные льготы на проведение НИОКР, приобретение научного оборудования и литературы, государственные гарантии на коммерческие кредиты и котируемые ценные бумаги наукоемких фирм и др. Подобные меры применяются сейчас во многих странах мира. В обобщенном виде можно выделить три основные группы налоговых инструментов, стимулирующих инновации: Ø освобождение от налогов государственных и частных некоммерческих организаций (налоги на добавленную стоимость, на имущество, на землю, а также отмена таможенных пошлин при импорте научного оборудования и т. п. ); Ø налоговые льготы, стимулирующие компании к увеличению расходов на исследования и разработки; Ø налоговые льготы для начинающих компаний на ранних этапах их деятельности.

К главным косвенным способам поощрения инновационной активности относятся налоговые кредиты и льготное налогообложение для корпораций, осуществляющих государственные или собственные программы НИОКР. Эти меры иногда называют «налоговыми расходами» . В ряде стран (Канада, Австралия, Ирландия, Голландия, Бельгия, и др. ) «налоговые расходы» на НИОКР превышают бюджетные ассигнования. Налоговые инструменты, стимулирующие инвестиции в сферу НИОКР со стороны частного бизнеса, непосредственно связаны с налогом на прибыль и делятся на две категории: налоговые льготы и налоговый кредит. Суть различий между этими инструментами: величина налоговых льгот зависит от дохода и нормы прибыли, в то время как налоговый кредит напрямую от них не зависит; в обычных условиях неиспользованные налоговые льготы могут быть перенесены на другой период и компенсированы будущими налогами, в то время как неиспользованный налоговый кредит требует дополнительных организационных усилий для контроля за его целевым использованием в каждом конкретном случае.

К главным косвенным способам поощрения инновационной активности относятся налоговые кредиты и льготное налогообложение для корпораций, осуществляющих государственные или собственные программы НИОКР. Эти меры иногда называют «налоговыми расходами» . В ряде стран (Канада, Австралия, Ирландия, Голландия, Бельгия, и др. ) «налоговые расходы» на НИОКР превышают бюджетные ассигнования. Налоговые инструменты, стимулирующие инвестиции в сферу НИОКР со стороны частного бизнеса, непосредственно связаны с налогом на прибыль и делятся на две категории: налоговые льготы и налоговый кредит. Суть различий между этими инструментами: величина налоговых льгот зависит от дохода и нормы прибыли, в то время как налоговый кредит напрямую от них не зависит; в обычных условиях неиспользованные налоговые льготы могут быть перенесены на другой период и компенсированы будущими налогами, в то время как неиспользованный налоговый кредит требует дополнительных организационных усилий для контроля за его целевым использованием в каждом конкретном случае.

В налоговых системах большинства стран ОЭСР расходы на исследования и разработки рассматриваются либо как капитальные затраты и подлежат амортизации в течение 5 лет с момента их осуществления, либо как расходы бизнеса и вычитаются из налогооблагаемой базы в текущем отчетном периоде. Выбор метода списания затрат на НИОКР остается за самим предпринимателем. В ряде стран применяются дополнительные налоговые стимулы – производственные налоговые кредиты (снижающие себестоимость производства товаров и услуг), а также инвестиционные налоговые кредиты, связанные с приобретением основным покупателем высокотехнологичных товаров и услуг. В этом случае влияние льгот на развитие приоритетных технологий проявляется как в снижении риска производителей и потребителей, так и в формировании взаимодействия и кооперации в инновационной системе. Страны, которые стремятся догнать лидеров научно-технического прогресса (Китай, Индия, Бразилия, Южная Корея и другие), применяют более льготные формулы расчета налогового кредита на основе текущих объемов инвестирования НИОКР компаниями. Это позволяет им в значительно больших объемах возвращать компаниям средства, инвестированные в исследования.

В налоговых системах большинства стран ОЭСР расходы на исследования и разработки рассматриваются либо как капитальные затраты и подлежат амортизации в течение 5 лет с момента их осуществления, либо как расходы бизнеса и вычитаются из налогооблагаемой базы в текущем отчетном периоде. Выбор метода списания затрат на НИОКР остается за самим предпринимателем. В ряде стран применяются дополнительные налоговые стимулы – производственные налоговые кредиты (снижающие себестоимость производства товаров и услуг), а также инвестиционные налоговые кредиты, связанные с приобретением основным покупателем высокотехнологичных товаров и услуг. В этом случае влияние льгот на развитие приоритетных технологий проявляется как в снижении риска производителей и потребителей, так и в формировании взаимодействия и кооперации в инновационной системе. Страны, которые стремятся догнать лидеров научно-технического прогресса (Китай, Индия, Бразилия, Южная Корея и другие), применяют более льготные формулы расчета налогового кредита на основе текущих объемов инвестирования НИОКР компаниями. Это позволяет им в значительно больших объемах возвращать компаниям средства, инвестированные в исследования.

В ряде стран активно применяются налоговые инструменты, поощряющие вложения граждан, в том числе т. н. бизнес-ангелов, в высокотехнологичные проекты. В США лицам, инвестирующим в венчурные предприятия с капиталом менее 1 млн. долл. , разрешается учитывать потери от таких вложений при расчете подоходного налога. Во Франции, Бельгии и Канаде действуют налоговые схемы, стимулирующие вложения граждан в венчурные фонды. В Великобритании индивидуальные инвесторы могут получить частичное возмещение налогов в счет затрат на НИОКР. Кроме того, потери от инвестиций в инновационные компании могут зачитываться в уменьшение подоходного налога и налога на доходы на капитал. В настоящее время сообщество бизнес-ангелов в США насчитывает более 250 000 человек. В России — 250 постоянных бизнес-ангелов и несколько тысяч эпизодических.

В ряде стран активно применяются налоговые инструменты, поощряющие вложения граждан, в том числе т. н. бизнес-ангелов, в высокотехнологичные проекты. В США лицам, инвестирующим в венчурные предприятия с капиталом менее 1 млн. долл. , разрешается учитывать потери от таких вложений при расчете подоходного налога. Во Франции, Бельгии и Канаде действуют налоговые схемы, стимулирующие вложения граждан в венчурные фонды. В Великобритании индивидуальные инвесторы могут получить частичное возмещение налогов в счет затрат на НИОКР. Кроме того, потери от инвестиций в инновационные компании могут зачитываться в уменьшение подоходного налога и налога на доходы на капитал. В настоящее время сообщество бизнес-ангелов в США насчитывает более 250 000 человек. В России — 250 постоянных бизнес-ангелов и несколько тысяч эпизодических.

До начала налоговых реформ 2000 -2002 гг. в России существовали отдельные налоговые льготы компаниям, инвестирующим в НИОКР. Однако эта система была довольно сложной и требовала разрешения на ее применение со стороны Министерства науки и технологий. Государственные научные организации пользовались льготами по земельному налогу и налогу на имущество, которые впоследствии были отменены, что негативно сказалось на их финансово-экономическом положении. Налоговая реформа отменила многие из прежних льгот и установила новый порядок для списания затрат на исследования и разработки из налогооблагаемого дохода. Однако эти меры сложно назвать «инновационными» , поскольку они не только не стимулировали, а, скорее, тормозили финансирование инновационной деятельности, делая вложения в исследования и разработки невыгодными для предприятий. По данным ОЭСР, налоговая система в России не поощряет, а ущемляет расходы на НИОКР.

До начала налоговых реформ 2000 -2002 гг. в России существовали отдельные налоговые льготы компаниям, инвестирующим в НИОКР. Однако эта система была довольно сложной и требовала разрешения на ее применение со стороны Министерства науки и технологий. Государственные научные организации пользовались льготами по земельному налогу и налогу на имущество, которые впоследствии были отменены, что негативно сказалось на их финансово-экономическом положении. Налоговая реформа отменила многие из прежних льгот и установила новый порядок для списания затрат на исследования и разработки из налогооблагаемого дохода. Однако эти меры сложно назвать «инновационными» , поскольку они не только не стимулировали, а, скорее, тормозили финансирование инновационной деятельности, делая вложения в исследования и разработки невыгодными для предприятий. По данным ОЭСР, налоговая система в России не поощряет, а ущемляет расходы на НИОКР.

В настоящее время предпринимаются попытки совершенствования системы налоговых льгот для инновационной деятельности. В 2009 г. была введена поправка, предусматривающая возможность единовременного признания некоторых расходов на НИР, в том числе и безрезультатных, и списание их с применением коэффициента 1, 5. Т. е. , в расходы может включаться сумма, в полтора раза большая, чем фактические затраты. Однако данная льгота распространяется только на отдельные НИР, оговоренные в специальном перечне. Исследования и разработки, направленные на развитие технологий в традиционных отраслях, в этот перечень не входят. Как и во многих других странах, российские государственные научноисследовательские институты и университеты освобождены от уплаты налога на добавленную стоимость. Это распространяется на исследования, финансируемые государством, а также исследования, выполняемые по контрактам с бизнесом. Налоговые льготы на прибыль не распространяются на государственные научные учреждения и университеты, поскольку целью их деятельности не является получение прибыли.

В настоящее время предпринимаются попытки совершенствования системы налоговых льгот для инновационной деятельности. В 2009 г. была введена поправка, предусматривающая возможность единовременного признания некоторых расходов на НИР, в том числе и безрезультатных, и списание их с применением коэффициента 1, 5. Т. е. , в расходы может включаться сумма, в полтора раза большая, чем фактические затраты. Однако данная льгота распространяется только на отдельные НИР, оговоренные в специальном перечне. Исследования и разработки, направленные на развитие технологий в традиционных отраслях, в этот перечень не входят. Как и во многих других странах, российские государственные научноисследовательские институты и университеты освобождены от уплаты налога на добавленную стоимость. Это распространяется на исследования, финансируемые государством, а также исследования, выполняемые по контрактам с бизнесом. Налоговые льготы на прибыль не распространяются на государственные научные учреждения и университеты, поскольку целью их деятельности не является получение прибыли.

Лимиты и ограничения использования налоговых льгот по расходам на инновационные разработки Страна Канада США Франция Италия Япония Великобритания Австралия Австрия Корея Мексика Нидерланды Норвегия Испания Тип ограничения Нет ограничений Фиксированный процент от налоговых обязательств Фиксированный объем льготы Ограниченный госбюджет Фиксированный процент от налоговых обязательств Фиксированный объем расходов на ИР Нет ограничений Описание Определяется для всего объема налоговых кредитов, полученных предприятием (а не отдельно для ИР) 6 млн. евро на 1 предприятие 190 млн. евро до 20% налога на прибыль корпораций Расходы на ИР свыше 25 тысяч фунтов стерлингов Расходы на ИР свыше 20 тысяч австралийских долларов Нет ограничений Ограниченный госбюджет Приблизительно 50 млн. долл. США Фиксированный объем расходов на ИР 17, 5 миллиона гульденов на одного работодателя Фиксированный процент от налоговых обязательств 4 млн. или 8 млн. крон на ИР, купленные у университетов и других научных организациях соответственно Потолок для некоторых видов налоговых скидок (включая расходы на ИР) - 35% от размера налоговых обязательств. Если налоговые обязательства по расходам на ИР составляют 10 и более % от всех налоговых обязательств, то 45%. Кроме того, у Испании относительно небольшой бюджет на покрытие инновационных льгот, включая налоговый кредит (в 2001 году - 360 млн. евро)

Лимиты и ограничения использования налоговых льгот по расходам на инновационные разработки Страна Канада США Франция Италия Япония Великобритания Австралия Австрия Корея Мексика Нидерланды Норвегия Испания Тип ограничения Нет ограничений Фиксированный процент от налоговых обязательств Фиксированный объем льготы Ограниченный госбюджет Фиксированный процент от налоговых обязательств Фиксированный объем расходов на ИР Нет ограничений Описание Определяется для всего объема налоговых кредитов, полученных предприятием (а не отдельно для ИР) 6 млн. евро на 1 предприятие 190 млн. евро до 20% налога на прибыль корпораций Расходы на ИР свыше 25 тысяч фунтов стерлингов Расходы на ИР свыше 20 тысяч австралийских долларов Нет ограничений Ограниченный госбюджет Приблизительно 50 млн. долл. США Фиксированный объем расходов на ИР 17, 5 миллиона гульденов на одного работодателя Фиксированный процент от налоговых обязательств 4 млн. или 8 млн. крон на ИР, купленные у университетов и других научных организациях соответственно Потолок для некоторых видов налоговых скидок (включая расходы на ИР) - 35% от размера налоговых обязательств. Если налоговые обязательства по расходам на ИР составляют 10 и более % от всех налоговых обязательств, то 45%. Кроме того, у Испании относительно небольшой бюджет на покрытие инновационных льгот, включая налоговый кредит (в 2001 году - 360 млн. евро)

Венчурное финансирование В инновационной деятельности особую роль играет венчурное финансирование. Это особая форма финансирования, предполагающая вложение средств в высокорисковые , но сулящие значительную выгоду объекты В современных развитых странах мира венчурное инвестирование представляет собой важнейший источник внебюджетного финансирования научных исследований, прикладных разработок и инновационной деятельности. Средства венчурных инвесторов вкладываются в основном в уставный капитал вновь созданных малых и средних предприятий, ориентированных, как правило, на развитие новых технологий или создание новых наукоемких продуктов. В последующем, после развития и закрепления на рынке технологического предприятия, венчурный фонд продает свой многократно возросший в цене пакет акций (долю) в этом предприятии, обеспечивая тем самым значительную прибыль на вложенный капитал.

Венчурное финансирование В инновационной деятельности особую роль играет венчурное финансирование. Это особая форма финансирования, предполагающая вложение средств в высокорисковые , но сулящие значительную выгоду объекты В современных развитых странах мира венчурное инвестирование представляет собой важнейший источник внебюджетного финансирования научных исследований, прикладных разработок и инновационной деятельности. Средства венчурных инвесторов вкладываются в основном в уставный капитал вновь созданных малых и средних предприятий, ориентированных, как правило, на развитие новых технологий или создание новых наукоемких продуктов. В последующем, после развития и закрепления на рынке технологического предприятия, венчурный фонд продает свой многократно возросший в цене пакет акций (долю) в этом предприятии, обеспечивая тем самым значительную прибыль на вложенный капитал.

Венчурный фонды, в отличие от банков, не требует залога или обеспечения. Венчурный инвестор предоставляет инвестиции в обмен на долю акций компании, не претендуя при этом, в отличие от прямого инвестора на контрольный пакет. Венчурный инвестор лично заинтересован в быстром росте компании, чтобы впоследствии он мог реализовать возросшие в цене акции в конце инвестиционного периода. Однако, чтобы получить инвестиции от венчурных фондов компания должна отвечать определенным требованиям, а именно: - показывать потенциальный рост» не менее 35% ежегодно; - иметь уникальную идею или технологию; - иметь высококвалифицированную команду менеджмента.

Венчурный фонды, в отличие от банков, не требует залога или обеспечения. Венчурный инвестор предоставляет инвестиции в обмен на долю акций компании, не претендуя при этом, в отличие от прямого инвестора на контрольный пакет. Венчурный инвестор лично заинтересован в быстром росте компании, чтобы впоследствии он мог реализовать возросшие в цене акции в конце инвестиционного периода. Однако, чтобы получить инвестиции от венчурных фондов компания должна отвечать определенным требованиям, а именно: - показывать потенциальный рост» не менее 35% ежегодно; - иметь уникальную идею или технологию; - иметь высококвалифицированную команду менеджмента.

Согласно сложившейся мировой практике, традиционными источниками средств для вновь образуемых венчурных фондов являются: средства государства, выделяемые различным министерствам и ведомствам на реализацию разнообразных программ поддержки предпринимательства, в том числе и в высокотехнологичных отраслях; иностранные инвестиции; инвестиции банков, средства страховых компаний, пенсионных фондов, собственные средства корпораций, накопления и сбережения населения. В экономически развитых странах создание и поддержка венчурных фондов, специализирующихся на работе с компаниями, находящимися на ранних стадиях развития (seed и start-up), происходит в основном за счет государственных инвестиций, а венчурные фонды, специализирующиеся на инвестициях на более поздних стадиях, образованы в основном за счет инвестиций частных и корпоративных инвесторов. Получателями средств венчурных фондов являются обычно малые и средние предприятия, действующие в сфере высоких технологий. Таким компаниям, не имеющим ни кредитной истории, ни имущества для залога, доступ к традиционным источникам финансирования затруднен.

Согласно сложившейся мировой практике, традиционными источниками средств для вновь образуемых венчурных фондов являются: средства государства, выделяемые различным министерствам и ведомствам на реализацию разнообразных программ поддержки предпринимательства, в том числе и в высокотехнологичных отраслях; иностранные инвестиции; инвестиции банков, средства страховых компаний, пенсионных фондов, собственные средства корпораций, накопления и сбережения населения. В экономически развитых странах создание и поддержка венчурных фондов, специализирующихся на работе с компаниями, находящимися на ранних стадиях развития (seed и start-up), происходит в основном за счет государственных инвестиций, а венчурные фонды, специализирующиеся на инвестициях на более поздних стадиях, образованы в основном за счет инвестиций частных и корпоративных инвесторов. Получателями средств венчурных фондов являются обычно малые и средние предприятия, действующие в сфере высоких технологий. Таким компаниям, не имеющим ни кредитной истории, ни имущества для залога, доступ к традиционным источникам финансирования затруднен.

Цели венчурного фонда, по сути, совпадают с основной задачей любого инвестиционного фонда: деньги владельцев должны приносить прибыль за счет вложений в определенные активы. Проблема высокого риска венчурных капиталовложений решается тщательным управлением инвестициями и диверсификацией вложений. В европейских странах венчурные фонды приносят владельцам в среднем 12 -17% годового дохода, что считается очень хорошим показателем. Как правило, фонд создается для финансирования нескольких проектов на срок 8 -10 лет, при этом основные инвестиции осуществляются обычно в течение 3 -5 лет. По истечении этого срока фонд и управляющая компания прекращают свою деятельность, активы распродаются. Именно на этом этапе вкладчики фонда получают основную часть дохода. Венчурное инвестирование признано одним из самых эффективных вариантов партнерства инвестора (заказчика, в качестве которого могут выступать государство и подконтрольные ему концерны или частные финансово-промышленные группы) и разработчика (исполнителя). Успешно функционирующие венчурные фонды приносят прибыль, в несколько раз превышающую прибыль по обычным инвестициям (в 1990 -е гг. в США данный показатель составлял 30 %).

Цели венчурного фонда, по сути, совпадают с основной задачей любого инвестиционного фонда: деньги владельцев должны приносить прибыль за счет вложений в определенные активы. Проблема высокого риска венчурных капиталовложений решается тщательным управлением инвестициями и диверсификацией вложений. В европейских странах венчурные фонды приносят владельцам в среднем 12 -17% годового дохода, что считается очень хорошим показателем. Как правило, фонд создается для финансирования нескольких проектов на срок 8 -10 лет, при этом основные инвестиции осуществляются обычно в течение 3 -5 лет. По истечении этого срока фонд и управляющая компания прекращают свою деятельность, активы распродаются. Именно на этом этапе вкладчики фонда получают основную часть дохода. Венчурное инвестирование признано одним из самых эффективных вариантов партнерства инвестора (заказчика, в качестве которого могут выступать государство и подконтрольные ему концерны или частные финансово-промышленные группы) и разработчика (исполнителя). Успешно функционирующие венчурные фонды приносят прибыль, в несколько раз превышающую прибыль по обычным инвестициям (в 1990 -е гг. в США данный показатель составлял 30 %).

Развитие венчурной индустрии в России началось в 90 -е гг. В 1993 г. в качестве помощи России со стороны ЕС и мирового сообщества Европейский банк реконструкции и развития (ЕБРР) организовал 11 региональных венчурных фондов. После кризиса 1998 г. в России осталось только три региональных венчурных фонда – Немецкая Quadriga Capital, голландская – Eagle и скандинавская – Norum. В 2006 г. Правительство РФ учредило Российскую Венчурную Компанию (РВК) в форме ОАО со 100 процентным государственным участием, которая совместно с частным капиталом занялась финансированием компаний сферы информационных технологий, телекоммуникаций, нано – и биотехнологий. Она представляет собой сеть из 10 венчурных фондов с совокупным капиталом в 30 млрд. руб. Суммарный объем государственной поддержки: 15 млрд. руб. Число проинвестированных фондами РВК инновационных компаний к концу декабря 2010 года достигло 56. Совокупный объем проинвестированных средств – около 6 млрд. руб.

Развитие венчурной индустрии в России началось в 90 -е гг. В 1993 г. в качестве помощи России со стороны ЕС и мирового сообщества Европейский банк реконструкции и развития (ЕБРР) организовал 11 региональных венчурных фондов. После кризиса 1998 г. в России осталось только три региональных венчурных фонда – Немецкая Quadriga Capital, голландская – Eagle и скандинавская – Norum. В 2006 г. Правительство РФ учредило Российскую Венчурную Компанию (РВК) в форме ОАО со 100 процентным государственным участием, которая совместно с частным капиталом занялась финансированием компаний сферы информационных технологий, телекоммуникаций, нано – и биотехнологий. Она представляет собой сеть из 10 венчурных фондов с совокупным капиталом в 30 млрд. руб. Суммарный объем государственной поддержки: 15 млрд. руб. Число проинвестированных фондами РВК инновационных компаний к концу декабря 2010 года достигло 56. Совокупный объем проинвестированных средств – около 6 млрд. руб.

Для облегчения стартового этапа развития малого инновационного бизнеса в октябре 2009 года РВК учредила «Фонд посевных инвестиций Российской венчурной компании» , призванный осуществлять инвестирование в российские инновационные компании самой ранней стадии развития с высоким потенциалом роста на российском и зарубежных инновационно-технологических рынках. Деятельность фонда осуществляется через сеть Венчурных партнеров фонда, имеющих доступ к научным, материально-техническим и финансовым ресурсам, необходимым для поиска и прединвестиционной подготовки проектов. К декабрю 2010 года Фонд посевных инвестиций Российской венчурной компании присвоил статус Венчурного партнера 69 компаниям

Для облегчения стартового этапа развития малого инновационного бизнеса в октябре 2009 года РВК учредила «Фонд посевных инвестиций Российской венчурной компании» , призванный осуществлять инвестирование в российские инновационные компании самой ранней стадии развития с высоким потенциалом роста на российском и зарубежных инновационно-технологических рынках. Деятельность фонда осуществляется через сеть Венчурных партнеров фонда, имеющих доступ к научным, материально-техническим и финансовым ресурсам, необходимым для поиска и прединвестиционной подготовки проектов. К декабрю 2010 года Фонд посевных инвестиций Российской венчурной компании присвоил статус Венчурного партнера 69 компаниям

Развитие индустрии венчурного капитала и прямого инвестирования в России в настоящий момент является одним из приоритетных направлений государственной инновационной политики и необходимым условием активизации инновационной деятельности и повышения конкурентоспособности отечественной промышленности. С 1997 г. начала функционировать Российская ассоциация венчурного инвестирования (РАВИ). Основными задачами РАВИ являются содействие развитию венчурной индустрии и лоббирование интересов венчурного сообщества. По данным этой организации, к концу 2009 года объем капитала под управлением всех действующих фондов на российском рынке прямого и венчурного инвестирования достиг 15, 2 млрд. долл. Число действующих фондов к концу 2009 года составило 162.

Развитие индустрии венчурного капитала и прямого инвестирования в России в настоящий момент является одним из приоритетных направлений государственной инновационной политики и необходимым условием активизации инновационной деятельности и повышения конкурентоспособности отечественной промышленности. С 1997 г. начала функционировать Российская ассоциация венчурного инвестирования (РАВИ). Основными задачами РАВИ являются содействие развитию венчурной индустрии и лоббирование интересов венчурного сообщества. По данным этой организации, к концу 2009 года объем капитала под управлением всех действующих фондов на российском рынке прямого и венчурного инвестирования достиг 15, 2 млрд. долл. Число действующих фондов к концу 2009 года составило 162.

Основные организационные формы финансирования инновационной деятельности, принятые в мировой практике Форма Возможные инвесторы Получатели заемных средств Преимущества Сложности использования формы в условиях нашей страны Возможность Нецелевой характер государственного финансирования. Рост регулирования и внешнего и внутреннего контроля инвестиций государственного долга. Увеличение расходной части бюджета Дефицитное финансирование Правительства Правительство иностранных государств. Международные финансовые институты. Предприятия и организации Акционерное (корпоративное) финансирование Коммерческие банки. Институциональные инвесторы Проектное финансирование Правительства. Инвестиционный проект. Целевой характер Международные Инновационный проект финансирования. финансовые институты. Распределение рисков. Коммерческие банки. Гарантии государств Отечественные участников финансовых предприятия. учреждений. Высокий Иностранные инвесторы. уровень контроля Институциональные инвесторы Корпорации. Предприятия Вариабельность использования инвестиций у корпорации (предприятия) Нецелевой характер инвестиций. Работа только на рынке ценных бумаг, а не на рынке реальных проектов. Высокий уровень риска инвестора Зависимость от инвестиционного климата. Высокий уровень кредитных рисков. Неустойчивое законодательство и налоговый режим

Основные организационные формы финансирования инновационной деятельности, принятые в мировой практике Форма Возможные инвесторы Получатели заемных средств Преимущества Сложности использования формы в условиях нашей страны Возможность Нецелевой характер государственного финансирования. Рост регулирования и внешнего и внутреннего контроля инвестиций государственного долга. Увеличение расходной части бюджета Дефицитное финансирование Правительства Правительство иностранных государств. Международные финансовые институты. Предприятия и организации Акционерное (корпоративное) финансирование Коммерческие банки. Институциональные инвесторы Проектное финансирование Правительства. Инвестиционный проект. Целевой характер Международные Инновационный проект финансирования. финансовые институты. Распределение рисков. Коммерческие банки. Гарантии государств Отечественные участников финансовых предприятия. учреждений. Высокий Иностранные инвесторы. уровень контроля Институциональные инвесторы Корпорации. Предприятия Вариабельность использования инвестиций у корпорации (предприятия) Нецелевой характер инвестиций. Работа только на рынке ценных бумаг, а не на рынке реальных проектов. Высокий уровень риска инвестора Зависимость от инвестиционного климата. Высокий уровень кредитных рисков. Неустойчивое законодательство и налоговый режим

Источник финансовых ресурсов Классификация источников финансовых ресурсов по стадиям инновационного процесса Федеральные фонды: РФФИ, РГНФ РФТР Фонд Бортника Отраслевые и ведомственные фонды НИОКР Субвенции регионов и муниципалитето в Венчурный капитал Рисковый инвестиционный капитал Собственные средства предприятий Привлеченные и заемные средства Фундаменталь ные исследования НИР Опытно. Сертификация Трансфер Выход на Расширение конструктор технологий рынок рынка ские работы + + + + + + + + +

Источник финансовых ресурсов Классификация источников финансовых ресурсов по стадиям инновационного процесса Федеральные фонды: РФФИ, РГНФ РФТР Фонд Бортника Отраслевые и ведомственные фонды НИОКР Субвенции регионов и муниципалитето в Венчурный капитал Рисковый инвестиционный капитал Собственные средства предприятий Привлеченные и заемные средства Фундаменталь ные исследования НИР Опытно. Сертификация Трансфер Выход на Расширение конструктор технологий рынок рынка ские работы + + + + + + + + +

Финансирование инноваций в организации Помимо бюджета, финансирование инноваций осуществляют предпринимательский сектор и иностранные организации. В современных индустриально развитых странах значительную массу исследований и разработок осуществляют коммерческие фирмы. Внедрение инноваций в хозяйственную жизнь организации естественно требует вложения финансовых средств в их разработку и освоение. Установлена эмпирическая зависимость – чем большую прибыль от нововведения рассчитывает получить в будущем организация, тем к большим затратам она должна быть готова в настоящем. Исследования показали, что наибольшей эффективностью обладают вложения в инновации, где организация имеет возможность получать монопольную сверхприбыль. Иными словами, наиболее выгодны инвестиции в инновации, развивающие отличительные способности организации.

Финансирование инноваций в организации Помимо бюджета, финансирование инноваций осуществляют предпринимательский сектор и иностранные организации. В современных индустриально развитых странах значительную массу исследований и разработок осуществляют коммерческие фирмы. Внедрение инноваций в хозяйственную жизнь организации естественно требует вложения финансовых средств в их разработку и освоение. Установлена эмпирическая зависимость – чем большую прибыль от нововведения рассчитывает получить в будущем организация, тем к большим затратам она должна быть готова в настоящем. Исследования показали, что наибольшей эффективностью обладают вложения в инновации, где организация имеет возможность получать монопольную сверхприбыль. Иными словами, наиболее выгодны инвестиции в инновации, развивающие отличительные способности организации.

Мировая практика показывает, что именно бизнес-структуры играют ключевую роль в разработке и внедрении инноваций. В России за счет корпоративного сектора финансируется лишь 20% затрат на НИОКР. При этом крупный российский бизнес значительно уступает крупным зарубежным корпорациям как по абсолютным, так и по относительным расходам на НИОКР. Так, Россия представлена всего тремя участниками в рейтинге 400 крупнейших по абсолютным затратам на НИОКР компаний мира, который ежегодно составляется Объединенным исследовательским центром ЕС. Это ОАО «Газпром» (83 -е место), Авто. ВАЗ (620 -е) и «ЛУКойл» (632 -е) Согласно данным Росстата, в настоящее время в России НИОКР финансируют только 30 -35% промышленных предприятий; на эти цели ими тратится 13, 5 -17% суммарных расходов на инновации. В последние годы наблюдается некоторый рост расходов на НИОКР, осуществляемые крупным бизнесом. Компании либо создают собственные исследовательские подразделения или институты, в том числе покупая бывшие отраслевые НИИ, либо наращивают расходы на научно-исследовательские проекты, выполняемые в организациях государственного сектора науки и вузах.

Мировая практика показывает, что именно бизнес-структуры играют ключевую роль в разработке и внедрении инноваций. В России за счет корпоративного сектора финансируется лишь 20% затрат на НИОКР. При этом крупный российский бизнес значительно уступает крупным зарубежным корпорациям как по абсолютным, так и по относительным расходам на НИОКР. Так, Россия представлена всего тремя участниками в рейтинге 400 крупнейших по абсолютным затратам на НИОКР компаний мира, который ежегодно составляется Объединенным исследовательским центром ЕС. Это ОАО «Газпром» (83 -е место), Авто. ВАЗ (620 -е) и «ЛУКойл» (632 -е) Согласно данным Росстата, в настоящее время в России НИОКР финансируют только 30 -35% промышленных предприятий; на эти цели ими тратится 13, 5 -17% суммарных расходов на инновации. В последние годы наблюдается некоторый рост расходов на НИОКР, осуществляемые крупным бизнесом. Компании либо создают собственные исследовательские подразделения или институты, в том числе покупая бывшие отраслевые НИИ, либо наращивают расходы на научно-исследовательские проекты, выполняемые в организациях государственного сектора науки и вузах.

Источники финансирования инновационной деятельности организации Источники финансовых ресурсов предприятия, которые могут использоваться как для текущего, так и для инвестиционного развития, в том числе для инновационной деятельности, подразделяются на две группы: – собственные ресурсы (уставный капитал, нераспределенная прибыль, амортизационные отчисления, временно свободные основные и оборотные средства и др. ); – заемные ресурсы (кратко- и долгосрочные займы и кредиты, эмиссия ценных бумаг, взносы и целевые поступления). Прямое финансирование инновационной предприятии может дополняться косвенным. деятельности на