Финансы_прибыль_рентабельность.pptx

- Количество слайдов: 22

Фінанси, прибуток та рентабельність в енергетиці

— це система")

Поняття і функції фінансів Фінанси (від лат financia -. готівка, дохід) — це система економічних відносин між суб'єктами господарювання (державою, фізичними та юридичними особами) щодо акумуляції та використання грошових засобів. Фінанси підприємств - це система економічних відносин, за допомогою яких утворюються і використовуються грошові кошти на потреби самих підприємств.

між засновниками підприємства в")

Фінансовими відносини підприємства включають в себе відносини між: 1 ) між засновниками підприємства в процесі формування статутного капіталу; 2 ) між суб'єктами господарювання під час розрахунків з постачальниками і покупцями, надання комерційних кредитів , здійснення інвестиційної діяльності , організації спільних виробництв , розрахунків за штрафами , оренди та лізингу. 3 ) між підприємством і його підрозділами (філіями, відділеннями); 4 ) між підприємством та установами фінансового ринку; 5 ) між підприємством і фінансовою системою держави; 6 ) між підприємством і банківською системою ; 7 ) між підприємством і страховими компаніями - під час страхування майна , окремих категорій працівників , комерційних і підприємницьких ризиків;

Розподільча функція пов'язана з розподілом фінансових ресурсів у процесі їх кругообігу.")

Функції фінансів 1) Розподільча функція пов'язана з розподілом фінансових ресурсів у процесі їх кругообігу. Так наприклад виручка від реалізації продукції розподіляється за такими напрямками: відшкодування матеріальних витрат на придбання сировини, матеріалів і зносу устаткування; виплата заробітної плати; розрахунки з бюджетом; прибуток. 2) Контрольна функція проявляється у формі фінансового контролю за виробничо-господарською діяльністю, за формуванням, розподілом і використанням грошових ресурсів.

Джерела формування фінансових коштів Джерела формування власних фінансових коштів Внутрішні джерела Зовнішні джерела Прибуток підприємства Внески власників у статутний фонд (пайовий або акціонерний капітал) Амортизаційні відрахування Безкоштовна фінансова допомога Інші джерела формування власних ресурсів Державне фінансування Інші джерела формування власних фінансових ресурсів

Джерела формування позичених коштів Кредитування Кредит - це платне надання грошей або інших цінностей у борг на певний час. Принципи кредитування підприємств: 1) платність; 2) повернення у встановлений термін; 3) забезпеченість своєчасного повернення; 4) цільове використання.

Товарний кредит - це короткостроковий кредит, який одне підприємство надає іншому в товарній формі через відстрочку платежу за поставлену продукцію (кредит постачальника). Товарний кредит застосовується переважно як засіб розширення сфери ринку та збільшення обсягу продажу продукції.

— цінний папір, який засвідчує безумовне грошове зобов'язання векселедавця сплатити")

Ве ксель (нім. wechsel) — цінний папір, який засвідчує безумовне грошове зобов'язання векселедавця сплатити після настання строку визначену суму грошей власнику векселя (векселетримачу).

Лізинг — це довгострокова оренда машин і обладнання, видача обладнання напрокат. Лізинг дозволяє промисловим, торговим, транспортним та іншим підприємствам (орендаторам) отримувати в комерційних банках і лізингових компаніях (орендодавців) за певну орендну плату в довгострокове користування широкий перелік основних засобів. Договір лізингу укладається на наступних умовах: • термін лізингу дорівнює терміну служби основних засобів; • сума платежу об'єднує в собі вартість основних фондів, проценти за кредит, комісійні платежі; • ризик, пов'язаний із псуванням та загибеллю, приймає на себе лізингоотримувач; • основні фонди є власністю лізингової фірми (орендодавця).

— емісійний цінний папір, що засвідчує внесення його власником")

Облігація (лат. obligatio - зобов'язання) — емісійний цінний папір, що засвідчує внесення його власником грошових коштів і підтверджує зобов'язання відшкодувати йому номінальну вартість цього цінного паперу з виплатою певного доходу або передати йому майно, надати послуги.

Широка інвестиційна база • При випуску")

Переваги облігаційної позики в порівнянні з кредитом 1) Широка інвестиційна база • При випуску облігацій у підприємства формується публічна кредитна історія, чого не відбувається при роботі з одним або декількома банками. Коли позичальник своєчасно виконує зобов'язання, в строк погашає свої облігації, інвестори вище оцінюють надійність такого емітента і вимагають від нього меншу плату за ризик. Таким чином , процентна ставка при здійсненні подальших позик знижується і емітент несе менші витрати з обслуговування боргу. Крім того, зниження інвестиційного ризику позичальника передбачає можливість збільшення строків запозичень. • Розподіл боргу серед великої кількості покупців виключає залежність від одного кредитора і зменшує ймовірність втрати контролю над власною компанією. • Конкурентна боротьба між інвесторами за можливість участі в облігаційній позиці може знизити вартість емісії облігацій для емітента (у частині як банківських комісій , так і процентних витрат).

Можливість залучення більшого обсягу коштів. Мінімальний обсяг емісії облігацій, при якому вона стає ефективною, становить не менше 10 млн. дол. ). Отримати банківський кредит в такому обсязі практично неможливо. (Необхідно мати на увазі, що розмір облігаційної позики не може перевищувати розмір статутного капіталу компанії-емітента або суму забезпечення, наданого товариству третіми особами. )

• Терміни погашення облігацій перевищують терміни банківського кредиту (кредит 1, 5 -2 роки; облігаційні позики 2 -10 років). Таким чином, випускаючи облігації, компанія має можливість залучити фінансування на більш тривалий термін.

Складність підготовки та реєстрації емісії облігацій. (Головним недоліком випуску облігацій,")

Недоліки облігаційних позик 1) Складність підготовки та реєстрації емісії облігацій. (Головним недоліком випуску облігацій, у порівнянні з отриманням кредиту, є складна процедура підготовки документів для емісії облігацій: підготовка об'ємних документів (проспект емісії містить до 300 сторінок), реєстрація їх в державних інстанціях і т. д. Необхідно також укласти договори з організатором емісії, депозитарієм, фондовою біржею. Незважаючи на те, що юридичний супровід угоди, як правило, бере на себе організатор випуску, емітент платить за нього (у формі винагороди організатору) і змушений змиритися також з істотними тимчасовими витратами.

Необхідність додаткових витрат при випуску облігацій. При залученні банківського кредиту компанія несе тільки")

2) Необхідність додаткових витрат при випуску облігацій. При залученні банківського кредиту компанія несе тільки процентні витрати, а при випуску облігацій до відсотків додаються додаткові витрати в межах 2 -3% від обсягу емісії (див. малюнок). При цьому ставки процентних виплат по облігаціях і банківських кредитах майже однакові.

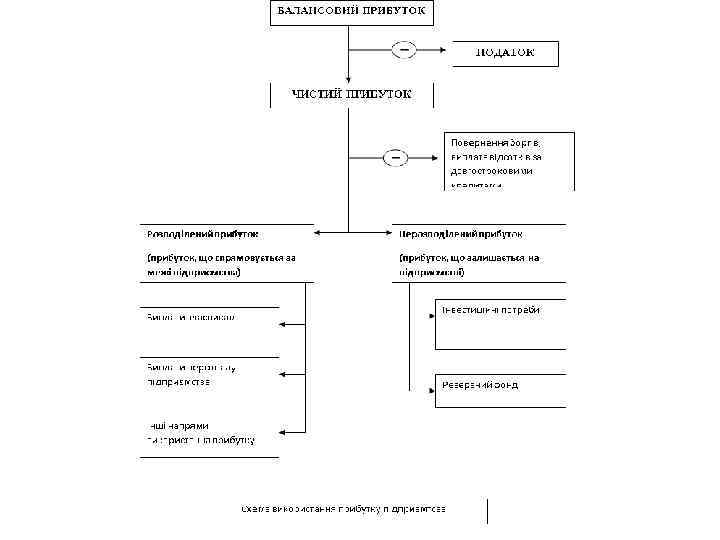

Доход, виторг, прибуток Валовий доход підприємства включає виторг, грошові надходження від продажу товарів і послуг, виконання робіт, від продажу майнових цінностей, відсотки, одержувані за рахунок надання грошей у кредит та інші грошові і матеріальні цінності. Виторг від реалізації — кошти, що надійшли на рахунок підприємства за реалізовану (продану) продукцію чи надану послугу. Прибуток – перевищення доходів від продажу товарів і послуг над витратами на виробництво і продаж цих товарів. Прибуток обчислюється як різниця між виторгом від реалізації продукту господарської діяльності і сумою витрат на цю діяльність у грошовому вираженні.

від реалізації продукції (робіт, послуг) – визначається як різниця між")

• Прибуток (збиток) від реалізації продукції (робіт, послуг) – визначається як різниця між виручкою від реалізації в діючих цінах без податку на додану вартість (ПДВ) і акцизів та витратами на виробництво і реалізацію продукції. • Прибуток від реалізації основних засобів та іншого майна – визначається як різниця між виручкою від реалізації основних засобів підприємства, зайвого обладнання, матеріалів, комплектуючих виробів тощо та сумою залишкової вартості майна та видатків на його реалізацію (рекламу, транспортування, підготовку до реалізації та ін. ).

• Прибуток від позареалізаційних операцій – прибуток від операцій, безпосередньо не пов'язаних з основною діяльністю підприємства: здача майна в оренду, доходи за цінними паперами підприємства, перевищення сум отриманих штрафів над сплаченими, прибуток від спільної діяльності, прибуток минулих років, виявлений у звітному році тощо.

Метод «чистого залишку» - розмір дивідендів залежить від величини")

Основні методи виплати дивідендів: 1) Метод «чистого залишку» - розмір дивідендів залежить від величини нерозподіленого прибутку компанії, який залишився після формування фондів, необхідних для розширення виробництва. 2) Метод постійного розміру дивідендів - зберігається стабільний постійний розмір дивідендів по акціях компанії. 3) Метод постійного коефіцієнта виплат - збереження основних пропорцій розподілу отриманого прибутку між акціонерами підприємством. 4) Метод постійного зростання дивідендів - збереження стійкого відсотка зростання дивідендів; 5) Метод постійної і змінної частини дивіденду - регулярні виплати невеликого відсотка щорічно плюс додаткові суми у вдалі роки.

Рентабельність Загальна рентабельність - це відношення балансового прибутку до суми середньорічної вартості основних виробничих фондів і нормованих оборотних коштів.

Рентабельність продукції - відношення прибутку від реалізованої продукції до її повної собівартості. Рентабельність одного виробу (Рі, ) розраховується за наступною формулою: - відповідно ціна і собівартість і-того виробу.

Финансы_прибыль_рентабельность.pptx