ЭКОНОМИКА НЕДВИЖИМОСТИ ПРЕЗЕНТАЦИЯ.ppt

- Количество слайдов: 92

ФГБОУ ВПО «Донской государственный технический университет» Кафедра Экономика недвижимости Ростов-на-Дону 2012

Тема 1. Теоретические аспекты экономики недвижимости 1. 1. Содержание и основные характеристики объектов недвижимости 1. 2. Признаки объектов недвижимости 1. 3. Классификация объектов недвижимости 1. 4. Право собственности на объекты недвижимости 1. 5. Виды сделок с объектами недвижимости и их государственная регистрация

1. 1. Содержание и основные характеристики объектов недвижимости • Предмет экономики недвижимости – система экономических, организационных и правовых отношений по поводу недвижимого имущества, основанная на действующих законодательных и нормативных актах, регулирующих управление различными объектами недвижимости и совершение с ними гражданскоправовых сделок с целью получения желаемого коммерческого или социального результата. • Недвижимость (согласно ст. 130 ГК РФ) – земельные участки, участки недр, обособленные водные объекты и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе леса, многолетние насаждения, здания, сооружения. К недвижимым вещам относятся также подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания, космические объекты. Законом к недвижимым вещам может быть отнесено и иное имущество.

Недвижимость как комплекс институциональных отношений

Недвижимость как объект экономических и государственных интересов

1. 2. Признаки объектов недвижимости Выделяют следующие признаки объектов недвижимости: - полезности; - фиксированного местоположения; - уникальности (неповторимости); - двухкомпонентности; - долговечности; - фундаментальности.

1. 3. Классификация объектов недвижимости

Общая классификация объектов недвижимости фасетным методом по различным признакам

продолжение

1. 4. Право собственности на объекты недвижимости Право собственности – это совокупность юридических норм, закрепляющих и охраняющих принадлежность материальных благ определенному субъекту. Владение – первичный компонент собственности, основанный на законе физический контроль над объектом, возможность иметь его у себя, содержать в своем хозяйстве, на балансе и т. д. , фактическое обладание объектом. Оно создает необходимые предпосылки для реализации двух других правомочий – пользования и распоряжения.

Пользование – применение объекта собственности в соответствии с его назначением по усмотрению и желанию пользователя или собственника, извлечение из объекта полезных свойств или дохода. Владение и пользование могут быть соединены в руках одного субъекта или разделены между различными субъектами. Распоряжение – всеобъемлющий, высший способ реализации отношений между объектом и субъектом собственности, т. е. это право решать, каким образом и кем может быть использован сам объект недвижимости и получаемый от него доход, определение юридической судьбы объекта собственности. То есть собственник недвижимости не только владеет и пользуется имуществом, но и распоряжается им в пределах установленных законодательством.

– это действия граждан и")

1. 5. Виды сделок с объектами недвижимости Операция (сделка) – это действия граждан и юридических лиц, направленные на установление, изменение или прекращение гражданских прав и обязанностей. Цель любой сделки – приобретение права собственности или права пользования имуществом. Купля-продажа. При этой сделке заключается письменный договор куплипродажи объекта недвижимости. По этому договору продавец обязуется передать объект недвижимости в собственность покупателя, а покупатель обязуется принять этот объект и уплатить за него определенную цену. Договор купли продажи объекта недвижимости подлежит обязательной государственной регистрации. Мена. В этой сделке каждая из сторон обязуется передать в собственность другой стороне один объект в обмен на другой. При этом права собственности на объекты недвижимости передаются сторонам одновременно, при выполнении обеими передачи недвижимого имущества.

Дарение. В сделке дарения даритель безвозмездно передает или обязуется передать одаряемому: • объект недвижимости в собственность; • имущественное право к себе или третьему лицу либо освобождает или обязуется освободить одаряемого от имущественных обязанностей. Рента. В этом виде сделки получатель ренты – собственник объекта недвижимости передает объект в собственность плательщику ренты, который, в свою очередь, обязуется в обмен на полученный объект периодически выплачивать получателю ренты определенную сумму либо предоставлять средства на его содержание в иной форме. Рента имеет несколько подвидов: • постоянная – выплачивается бессрочно; • пожизненная – выплачивается в течение жизни получателя ренты; • пожизненное содержание с иждивением. Аренда. При аренде объекта арендодатель обязуется предоставить арендатору объект недвижимости за арендную плату во временное владение и пользование. Передача объекта недвижимости другому собственнику не влечет за собой прекращение договора аренды, если этого не желает арендатор. Письменная форма договора аренды и его регистрация обязательны.

Тема 2. Недвижимость - специфический объект оценки 2. 1. Особенности недвижимости как объекта оценки 2. 2. Виды стоимости, определяемые при оценке недвижимости 2. 3. Принципы стоимостной оценки недвижимости 2. 4. Оценка наиболее эффективного использования недвижимости

2. 2. Виды стоимости, определяемые при оценке недвижимости

2. 3. Принципы стоимостной оценки недвижимости

2. 4. Оценка наиболее эффективного использования недвижимости

продолжение

Поиск вариантов для анализа ННЭИ

Этапы анализа ННЭИ

продолжение

Задача № 1 Оценщик планирует строительство малоэтажного многоквартирного дома с целью получения дохода от его эксплуатации. Застройщик хочет иметь доход 18% годовых в долларах США. Возможно возведение трех вариантов многоквартирного дома (таблица 1). Оценщиком установлено также, что затраты на эксплуатацию зданий подобной серии (операционные расходы) составляют в среднем 40% от валового рентного дохода, а ставка дохода для земли составляет 10% годовых в долларах США. Определить ННЭИ участка. Таблица 1 Варианты постройки многоквартирного малоэтажного дома Наименование показателя Варианты № 1 № 2 № 3 Количество квартир в доме 12 6 4 Количество комнат в квартире 3 5 8 Площадь квартиры, кв. м 95 150 210 Арендная плата, долл. за квартиру в месяц

Решение Расчет ННЭИ участка земли как свободного Наименование показателя Таблица 2 Варианты использования № 1 Затраты на строительство 12*400*12 = 57 600 Расходы на эксплуатацию здания (операционные) 0, 4*57 600 = 23 040 Чистый операционный доход 57 600 – 23 040 = 34 560 Прибыль застройщика 0, 18*171 000 = 30 780 Доход, отнесенный к земле 34 560 – 30 780 = 3 780 Показатель стоимости земли 3 780/0, 1 = 37 800 № 3 12*95*150 = 171 000 Потенциальный валовой доход (годовой) № 2 Расчет показывает, что наилучшим и наиболее эффективным использованием является строительство варианта № ___, так как

Тема 3. Рынок недвижимости: особенности функционирования и приемы анализа 3. 1. Особенности функционирования рынка недвижимости 3. 2. Сегментация рынка недвижимости для целей оценки 3. 3. Анализ рынка недвижимости для целей оценки

3. 1. Особенности функционирования рынка недвижимости

продолжение

3. 3. Анализ рынка недвижимости для целей оценки

продолжение

Тема 4. Сравнительный подход к оценке стоимости недвижимости: инструменты и методы

Алгоритм применения сравнительного подхода к оценке недвижимости

Выбор единицы сравнения

Алгоритм проведения сравнительного анализа

Пример. Необходимо определить стоимость 20 -квартирного жилого дома. Имеется рыночная информация о 3 -х недавних продажах сопоставимых жилых домов. Эти рыночные данные подтверждены и покупателями, и продавцами. Сопоставимый Продажная цена, Число квартир объект рублей Потенциальная валовая выручка, руб. Дом № 1 6000000 25 1000000 Дом № 2 7500000 30 1280000 Дом № 3 4500000 18 740000

Объект № 1 наиболее близок по своим удобствам и местоположению к объекту оценки, однако его ландшафт лучше, и это отличие оценено в 50 000 рублей. Мусоропровод объекта № 1 такой же как у оцениваемого объекта, его стоимость составляет 160 000 рублей. Объект № 1 продан три месяца назад. Объект № 2 также имеет мусоропровод; объект продан шесть месяцев назад при благоприятных условиях финансирования. Последний элемент (т. е. благоприятные условия финансирования) добавил к цене 150 000 рублей по сравнению с обычными условиями финансирования. Объект № 3 находится в 2 -х кварталах от автобусной остановки, тогда как оцениваемый объект – в 8 кварталах. Считается, что каждый лишний квартал от автобусной остановки отнимает 30 000 рублей от цены объекта. Объект № 3 продан 2 дня назад. У него нет мусоропровода. Темп роста цен на данный вид недвижимости на местном рынке составили 0, 5% в месяц.

Внесение поправок осуществляется табличным способом, контрольные расчеты приведены в таблице. Сопоставимый объект Характеристика Оцениваемый объект № 1 № 2 № 3 ? (4953270) 6000000 7500000 4500000 Дата продажи Настоящий момент 1, 5% +90000 3% +225000 0 (НМ) Мусоропровод Есть Нет +160000 Окружающий ландшафт Норма Лучший -50000 Норма Рыночное Льготное -150000 Рыночное Схожее Лучшее -180000 Продажная цена Финансирование Рыночное Местоположение Фактическое

Задача № 8 Определить рыночную стоимость четырехкомнатной квартиры с двумя балконами, находящуюся около станции метро «Профсоюзная» , если подобраны следующие недавние продажи. № Кол-во комнат Местоположение Кол-во балконов Цена в долл. 1 4 м-ро «Алексеевская» 1 165 000 2 3 м-ро «Профсоюзная» 1 108 000 3 3 м-ро «Алексеевская» 1 100 000 4 3 м-ро «Профсоюзная» 2 114 000

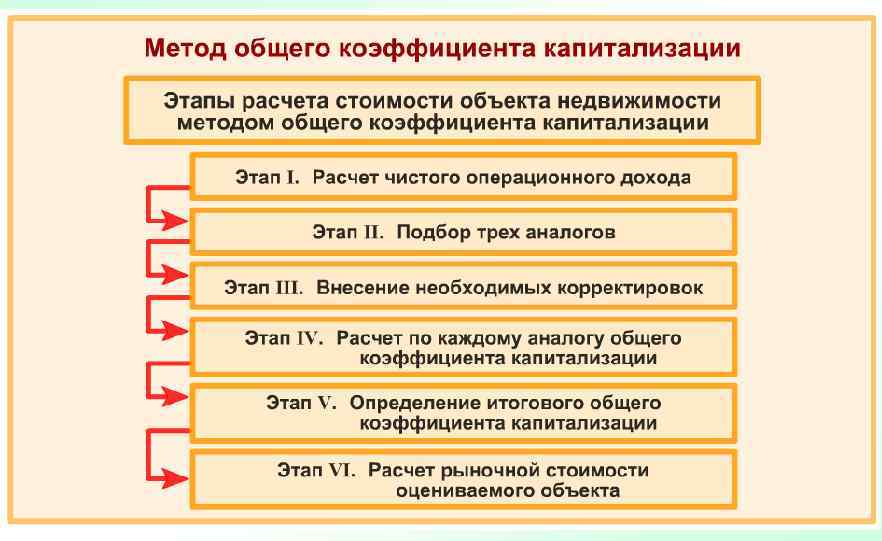

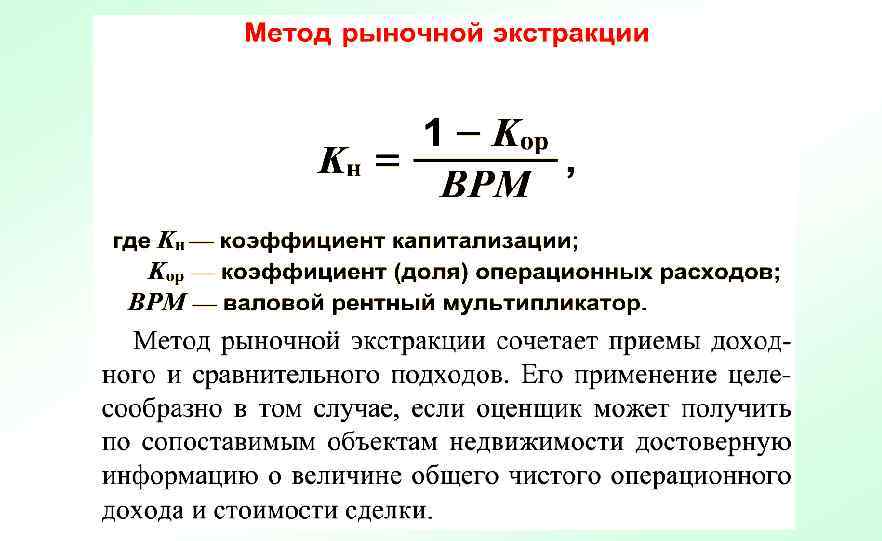

общий коэффициент капитализации;

Тема 5. Доходный подход к оценке стоимости недвижимости 5. 1. Основы расчета стоимости денег во времени 5. 2. Общая характеристика доходного подхода 5. 3. Метод дисконтированных денежных потоков 5. 4. Метод капитализации дохода

5. 1. Основы расчета стоимости денег во времени Расчет стоимости денег во времени производится по следующим формулам: 1. Простой проценты: FV = PV [1+in] PV = FV / [1+in] 2. Сложный процент: FV = PV [1+i]n PV = FV / [1+i]n 3. Будущая стоимость инвестиции при норме % i и m начислений % в год: FV= PV [1+i/m]mk, где i – годовая процентная ставка, m – количество начислений в году, k – количество лет.

Стандартные функции сложного процента для расчета денежных потоков Техника применения сложных процентов, заключенная в умножении заданной величины стоимости или платежа на соответствующий коэффициент. 1. Коэффициент будущей стоимости денежной единицы F 1=[1+i]n 2. Коэффициент будущей стоимости аннуитета, т. е. серии будущих равных платежей F 2 = [[1+i] - 1] / I = [F 1 - 1] / i. 3. Коэффициент взноса на формирование фонда возмещения определяет величину платежа для аннуитета, будущая стоимость, которая через n периодов будет равна 1 F 3 = I / [[1 + i]n - 1] = I / [F 1 - 1]. 4. Коэффициент настоящей стоимости денежной единицы F 4 = 1 / [1 + i]n. 5. Коэффициент настоящей стоимости аннуитета определяет настоящую стоимость серии будущих равных единичных платежей в течении n-периодов при норме процентов равной i F 5 = 1 / I – 1 / [I [ 1 + i]n] = [1 – 1 / [1 + i]n] / i. 6. Коэффициент взноса на амортизацию денежной единицы показывает каким должен быть размер платежей в течении n периодов, чтобы их настоящая стоимость при норме процентов i была равна 1 F 6 = I / [1 – 1 / [1 + i]n].

Задача № 1 Настоящая стоимость вклада составляет 2 500 тыс. руб. ; ставка сложного процента – 18% годовых; начисления производятся ежемесячно в течение 7 лет. Определить, какая сумма денег будет получена вкладчиком по истечении срока вклада. Решение: Для решения этой и следующих задач требуется применить одну из стандартных функций сложного процента: FV = PV * F 1 (18%; ежемесячное начисление; 7 лет) FV = 2 500 * 3, 49259 = 8731, 5 (тыс. руб. )

Задача № 2 Вкладчик желает получить через 5 лет 5 000 тыс. , при этом он имеет возможность открыть вклад с ежегодными начислениями в размере 15% с вложенной суммы по схеме сложного процента. Определить сумму, которую следует внести вкладчику. Решение: PV = FV * F 4 (15%; ежегодно; 5 лет) РV = 5 000 * 0, 49718 = 2 486, 33 (тыс. руб. )

Задача № 3 Семья решила купить через 5 лет квартиру, которая по прогнозным оценкам будет стоить к этому времени 300 тыс. долл. Для этого предполагается откладывать какую-то денежную сумму на счет под 20% годовых. Определить размер ежемесячных денежных взносов. Решение: С = FV * F 3 (20%; ежемесячно; 5 лет) С = 300 000 * 0, 00983 = 2 949 (долл. )

5. 2. Содержание доходного подхода к оценке стоимости недвижимости. Доходный подход определяет рыночную стоимость недвижимости как сумму доходов, которые оцениваемый объект может принести в будущем, скорректированную на риск их недополучения. Условия необходимые для применения доходного подхода оценки стоимости недвижимости: оцениваемый объект приносит достаточно большую положительную величину дохода величину будущих доходов можно достоверно рассчитать риски, присущие оцениваемой недвижимости, можно надежно оценить

Различные виды доходов рассчитываемые при использовании доходного подхода к оценке стоимости недвижимости. • потенциальный валовой доход; • действительный валовой доход; • прочие доходы; • чистый операционный доход; • денежный поток до вычета налогов; • денежный поток после вычета налогов; • стоимость реверсии.

- это доход, который может принести объект оцениваемой недвижимости при")

Потенциальный валовой доход (ПВД) - это доход, который может принести объект оцениваемой недвижимости при условии, что вся площадь, предназначенная для сдачи в аренду, будет сдана в течение всего года: АПл - годовая арендная плата (рыночная или договорная); S - площадь, предназначенная для сдачи в аренду.

- это потенциальный валовой доход, скорректированный на коэффициент потерь от")

Действительный валовой доход (ДВД) - это потенциальный валовой доход, скорректированный на коэффициент потерь от недосдачи площадей и недосбора платежей. Коэффициент потерь определяется экспертно на основе анализа рыночной информации в процентах к потенциальному валовому доходу: ПВД - потенциальный валовой доход; Kпотерь - общие потери от недосдачи площадей и недосбора платежей.

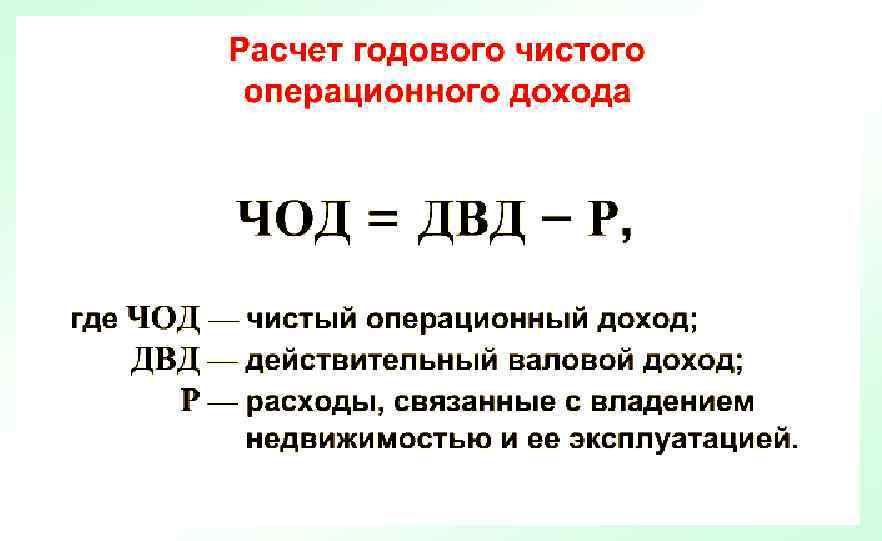

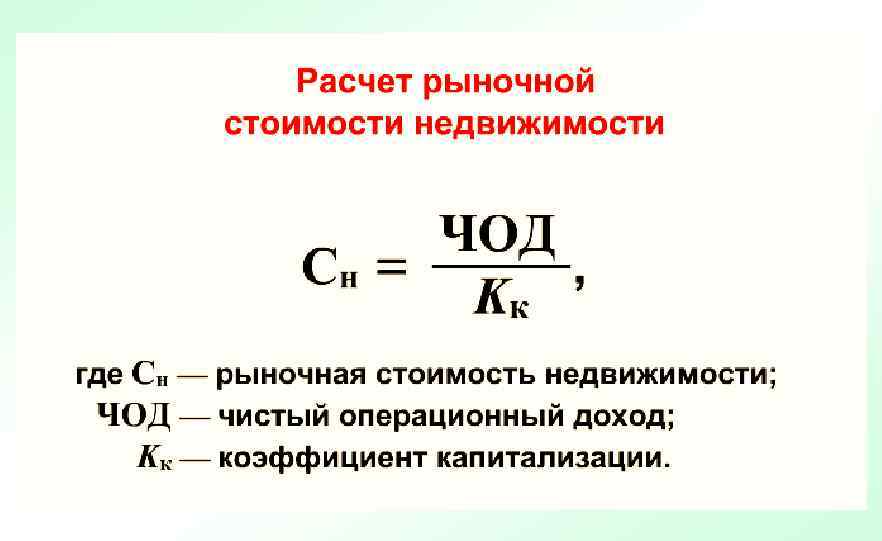

Прочие доходы, учитываемые при оценке, - это доходы, не связанные со сдачей площадей в аренду. Например, владелец гостиничной недвижимости может предоставлять постояльцам дополнительные услуги и получать от этого доход. Чистый операционный доход (ЧОД) - это действительный валовой доход, скорректированный на величину расходов, связанных с владением недвижимостью и ее эксплуатацией. ДВД – действительный валовой доход; ОР – сумма операционных расходов.

Денежный поток до вычета налогов – это часть чистого операционного дохода, скорректированная на причитающиеся кредитору платежи по обслуживанию долга, но до вычета обычного подоходного налога. Реверсия – это денежная сумма, которую инвестор может получить в случае гипотетической продажи объекта оценки в конце анализируемого периода. Стоимость реверсии может рассчитываться до и после вычета остатка долга на анализируемую дату, а также после корректировки на величину налога на прибыль.

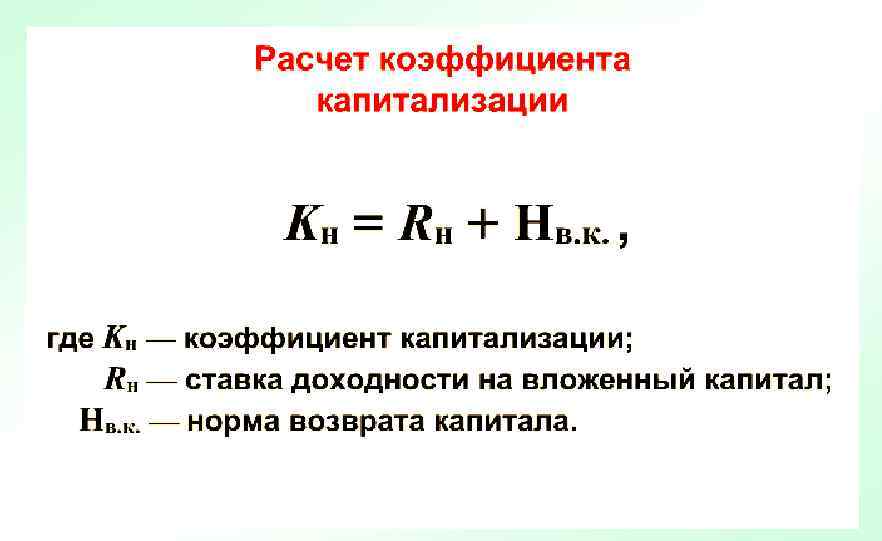

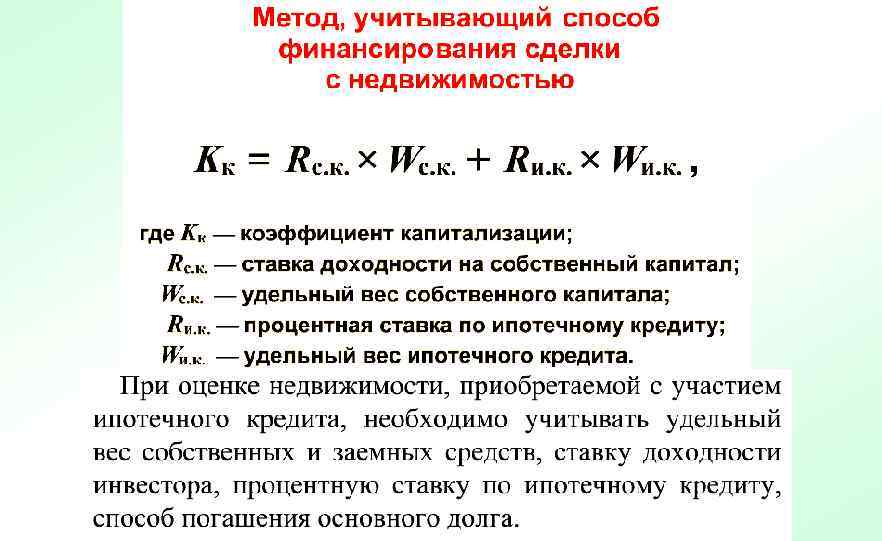

Различные виды ставок доходности при использовании доходного подхода к оценке стоимости недвижимости. Общий коэффициент капитализации (K) - это показатель текущей доходности объекта недвижимости, отражающий соотношение ожидаемого годового чистого операционного дохода и общей стоимости недвижимости. Данный показатель используется для конвертации чистого операционного дохода в стоимость недвижимости. Общий коэффициент капитализации не характеризует эффективность инвестиций в недвижимость и не является индикатором доходности капитала. Он может быть больше, меньше или равен ожидаемой доходности вложенного в недвижимость капитала.

- это показатель текущей доходности, отражающий соотношение между годовыми")

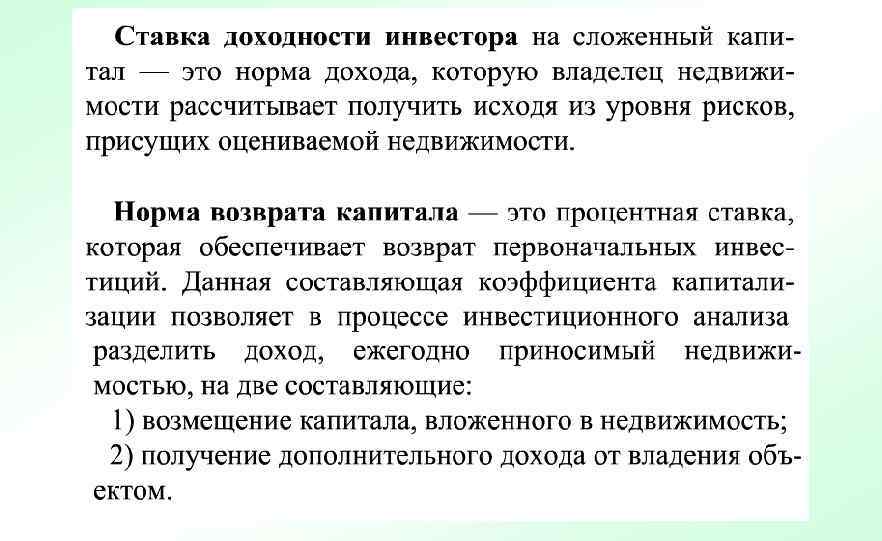

Коэффициент капитализации собственных инвестиций (Kск) - это показатель текущей доходности, отражающий соотношение между годовыми денежными поступлениями на собственный капитал до вычета налогов и величиной вложенного собственного капитала. Ставка дисконтирования (R) - это ставка, которая используется для пересчета будущих доходов в значение текущей стоимости. Полученный результат отражает величину капитала, который следует вложить, чтобы ожидаемая инвестором доходность равнялась указанной ставке дисконтирования. Внутренняя ставка доходности (IRR) - это индикатор доходности на инвестиции в течение периода владения объектом недвижимости. Внутренняя ставка доходности - это ставка дисконтирования, которая приравнивает суммарную дисконтированную стоимость будущих доходов, включая доход от продажи в конце периода владения, с величиной первоначально инвестированного капитала.

- это норма прибыли для совокупного инвестированного капитала. Этот")

Общая ставка доходности (R 0) - это норма прибыли для совокупного инвестированного капитала. Этот показатель учитывает динамику доходов в течение периода владения, а также величину реверсии, но не учитывает влияние использования заемных средств, поскольку игнорирует структуру капитала. Общая ставка доходности представляет собой взвешенное среднее значение доходности собственных средств и процентной ставки. Доходность собственного капитала (RЕ) - это норма прибыли вложенного в недвижимость собственного капитала. Норма прибыли заемных средств обычно называется процентной ставкой. Доходность собственного капитала является ставкой дохода инвестора, на которую он может рассчитывать при выполнении обязательств по заемному финансированию.

5. 3. Метод дисконтирования денежных потоков определяет рыночную стоимость недвижимости как сумму дисконтированных доходов от использования объекта в будущем и реверсии с учетом корректировки на степень риска их получения. Оценка недвижимости методом дисконтированных денежных потоков включает следующие этапы. 1 Этап. Выбор длительности прогнозного периода. 2 Этап. Расчет денежного потока для каждого прогнозного года. 3 Этап. Расчет ставки дисконтирования. 4 Этап. Расчет стоимости реверсии. 5 Этап. Дисконтирование денежных потоков. 6 Этап. Расчет рыночной стоимости как суммы дисконтированных денежных потоков.

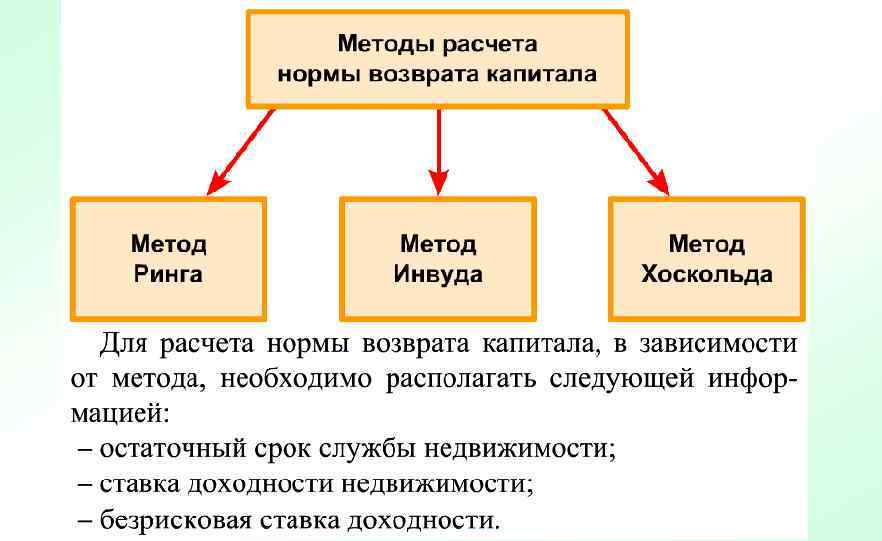

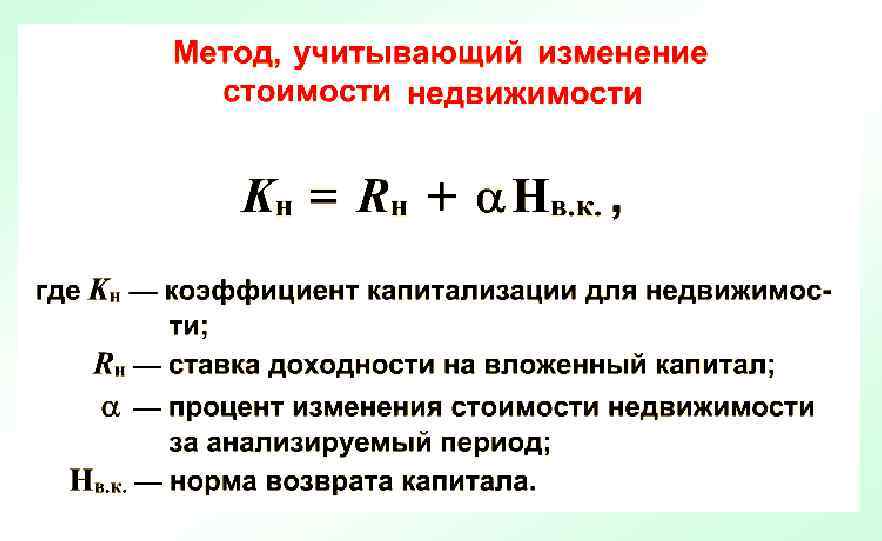

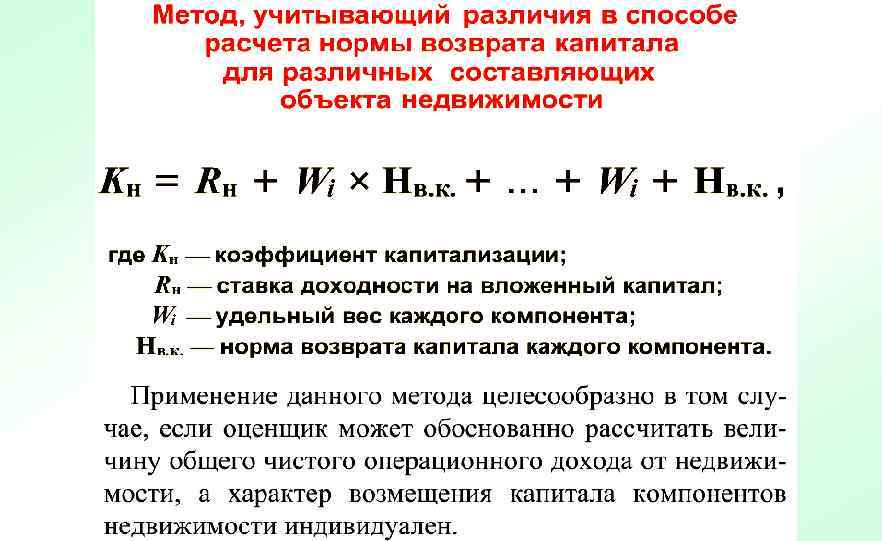

5. 4. Метод капитализации дохода

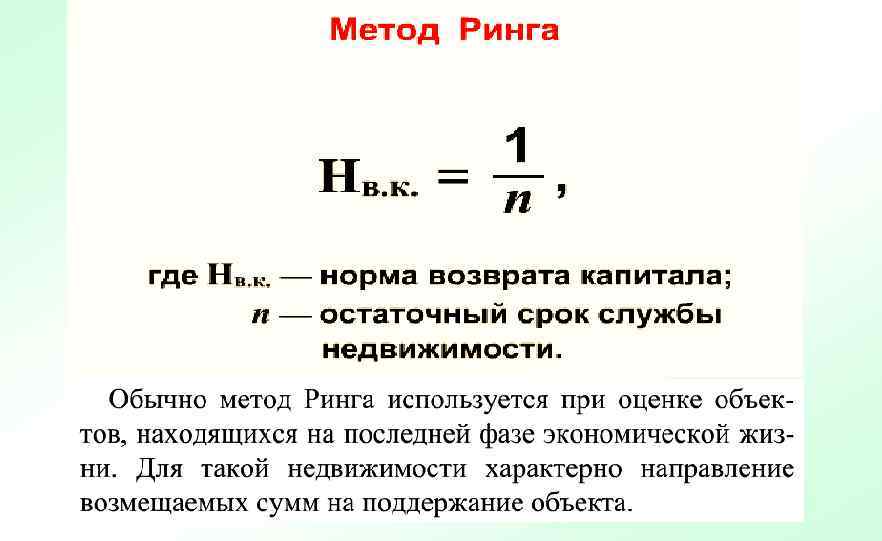

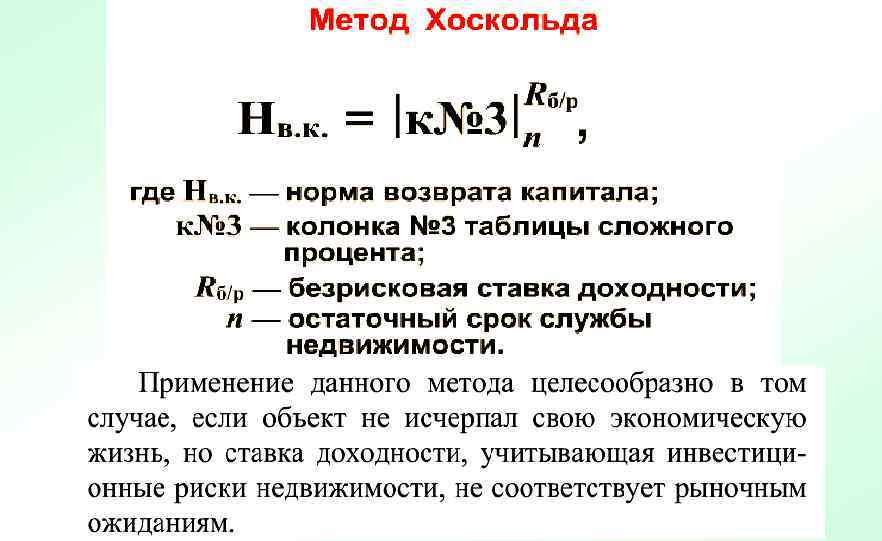

Например, рассмотрим, как рассчитать коэффициент капитализации на основе метода Ринга, если ставка дохода инвестора - 15%, остаточный срок экономической жизни оцениваемой недвижимости – 10 лет.

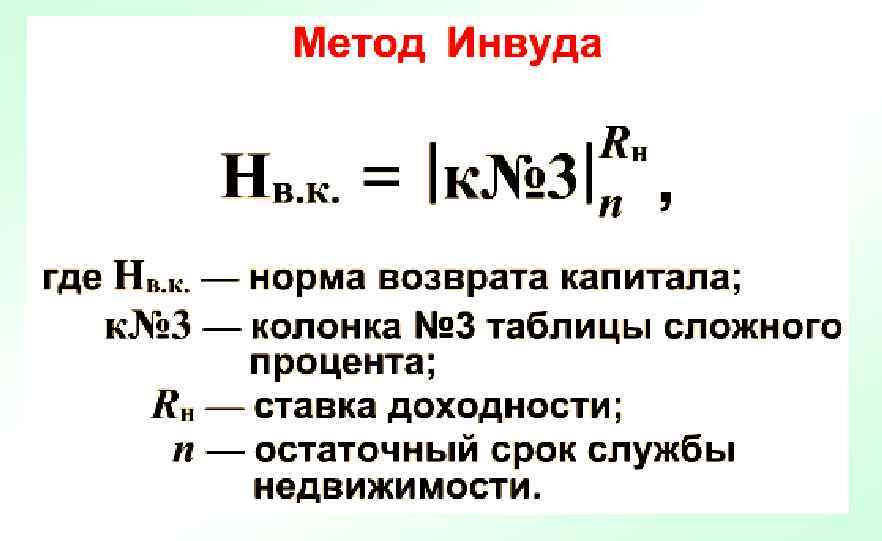

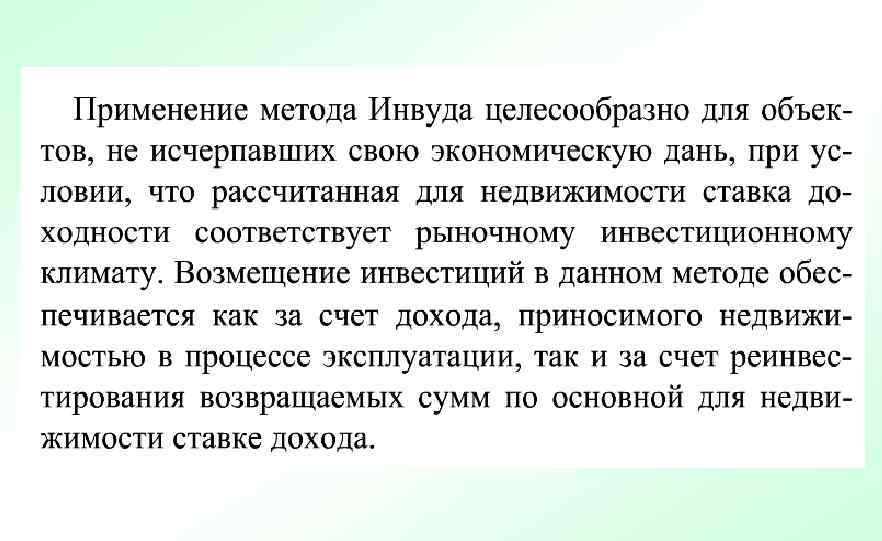

Например, рассмотрим, как рассчитать коэффициент капитализации на основе метода Инвуда, если ставка дохода инвестора равна 15%, остаточный срок экономической жизни оцениваемой недвижимости - 30 лет:

Например, рассмотрим, как рассчитать коэффициент капитализации на основе метода Инвуда, если ставка дохода инвестора равна 15%, в том числе безрисковая ставка доходности равна 7%, остаточный срок экономической жизни оцениваемой недвижимости - 30 лет:

Таблица сложного процента

Задачи 1. Оцените недвижимость, если чистый операционный доход составляет 3300 руб. Земельный участок оценен методом сопоставимых продаж в 7000 руб. Инвестор рассчитывает получить 12% годового дохода на вложенный капитал. Возврат капитала, вложенного в здания, осуществляется по методу Хоскольда. Срок службы зданий - 25 лет. Безрисковая ставка доходности - 8%. 2. Оцените недвижимость, если чистый операционный доход составляет 7500 руб. Стоимость здания - 180 000 руб. Инвестор рассчитывает получить 15% годового дохода на вложенный капитал. Возврат капитала, вложенного в здания, осуществляется по методу Инвуда. Срок службы зданий - 30 лет. Безрисковая ставка доходности - 6%. 3. Оцените недвижимость, если чистый операционный доход составляет 13 000 руб. Земельный участок оценен методом сопоставимых продаж в 105 000 руб. Инвестор рассчитывает получить 10% годового дохода на вложенный капитал. Возврат капитала, вложенного в здания, осуществляется по методу Ринга. Срок службы зданий - 50 лет. Безрисковая ставка доходности - 6%.

Тема 6. Затратный подход к оценке стоимости недвижимости 6. 1. Общая характеристика затратного подхода к оценке стоимости недвижимости 6. 2. Оценка восстановительной стоимости недвижимости 6. 3. Оценка общего накопительного износа

6. 1. Общая характеристика затратного подхода к оценке стоимости недвижимости

6. 2. Оценка восстановительной стоимости недвижимости Под полной восстановительной стоимостью строений понимается смета затрат, включающая стоимость на возведение копии оцениваемого здания на дату оценки. Стоимость воспроизводства здания - это стоимость воссоздания точной копии оцениваемого здания по таким параметрам, как проект, строительные материалы и технология. Стоимость замещения здания - это стоимость воссоздания, сопоставимая с оцениваемым объектом полезности.

Метод сравнительной единицы основан на использовании стоимости строительства сравнительной единицы (1 м 2, 1 м 3) аналогичного здания. Стоимость сравнительной единицы аналога требует корректировки на выявленные различия между ним и оцениваемым объектом (физические параметры, наличие легко монтируемого оборудования, условия финансирования и т. д. ). где Сн - стоимость оцениваемого объекта; Се. с. - стоимость 1 м 2 или 1 м 3 типичного сооружения на базовую дату; Sо - количество единиц сравнения (площадь или объем оцениваемого объекта); K 1 - коэффициент, учитывающий выявленные отличия между оцениваемым объектом и выбранным типичным сооружением по площади, объему, прочим физическим параметрам; K 2 - коэффициент корректировки на местоположение объекта; K 3 - коэффициент изменения стоимости строительно-монтажных работ в период между базовой датой и датой на момент оценки; K 4 - коэффициент, учитывающий прибыль застройщика; K 5 - коэффициент, учитывающий НДС (%).

Метод разбивки по компонентам основан на использовании качественно другой информации. Отдельные строительные компоненты здания фундамент, стены, перекрытия и другие оцениваются по стоимостным показателям, включающим и прямые, и косвенные затраты, необходимые для возведения единицы объема конкретного компонента. Стоимость всего здания рассчитывается как сумма стоимостей всех компонентов по формуле где Сзд. - стоимость строительства здания в целом; Vj - объем j-го компонента; Cj - стоимость единицы объема; N - количество выделенных компонентов здания; Kн- коэффициент, учитывающий имеющиеся отличия между оцениваемым объектом и выбранным типичным сооружением (для идентичного объекта K-1); Kи - коэффициент, учитывающий совокупный износ.

6. 3. Оценка общего накопительного износа Под общим накопленным износом - понимают потерю стоимости оцениваемого объекта по всем возможным причинам. Величина общего накопленного износа представляет разницу между рыночной стоимостью строений на дату оценки и его полной восстановительной стоимостью, рассчитанной либо как стоимость воспроизводства, либо как стоимость замещения.

Физический износ - это потеря стоимости зданий в результате их эксплуатации и воздействия природных сил. Функциональный износ - это потеря в стоимости, вызванная тем, что объект не соответствует современным стандартам: с позиций его функциональной полезности, по архитектурно-эстетическим, объемно-планировочным, конструктивным решениям, благоустроенности, безопасности, комфортности и другим функциональным характеристикам. Внешний (экономический) износ – это потеря в стоимости, обусловленная влиянием внешних факторов. Экономический износ может быть вызван целым рядом причин, например общеэкономическими, внутриотраслевыми, правовыми изменениями или изменениями, относящимися к законодательству, муниципальным постановлениям, зонированию и административным распоряжениям.

Исправимый функциональный износ имеет место в том случае, если дополнительно полученная стоимость превышает затраты на восстановление объекта недвижимости.

К неустранимому функциональному износу относится уменьшение стоимости из-за факторов, связанных как с недостатком, так и избытком качественных характеристик здания.

Этапы жизни объекта недвижимость

Срок экономической службы - это период времени, в течение которого здание имеет стоимость и, следовательно, увеличивает стоимость недвижимости. Данный срок охватывает период от постройки до того момента, когда строение перестанет вносить экономический вклад в стоимость объекта. Этот период обычно меньше срока физического существования здания. Для оценки срока экономической службы необходимо изучить типичные сроки экономической службы аналогичных зданий, проданных недавно по рыночной стоимости. Остаточный срок экономической службы - это определяемый оценщиком период, в течение которого строения будут после даты оценки вносить вклад в стоимость объекта собственности. Остаточный срок экономической службы охватывает период времени от даты оценки до окончания экономической службы. Если наиболее эффективный вид использования объекта не изменяется, то остаточный срок экономической службы здания не превышает общего срока экономической службы, но иногда может совпадать с ним. Фактический возраст - это число лет, прошедших с момента ввода здания в эксплуатацию до даты оценки. Фактический возраст при оценке износа является исходной точкой отсчета для определения действительного возраста, кроме того, он необходим для расчета физического износа долго- и короткоживущих компонентов здания. Эффективный возраст - это возраст, соответствующий фактическому состоянию и полезности оцениваемого здания. В зависимости от особенностей эксплуатации здания эффективный возраст может отличаться от фактического возраста в большую или меньшую сторону. В случае нормальной (типичной) эксплуатации здания эффективный возраст, как правило, равен фактическому.

Задача № 7 Стоимость нового строительства – 300 000 ден. ед. ; общая экономическая жизнь здания – 60 лет; эффективный возраст здания – 15 лет; исправимый износ – 5 000 ден. ед. Определить стоимость здания. Показатель Обозначение Значение показателя Стоимость нового строительства СНС 300 000 (ден. ед. ) Исправимый износ ИИ 5 000 (ден. ед. ) Общая экономическая жизнь Тэкон 60 (лет) Эффективный возраст здания Тэф 15 (лет) Стоимость недвижимости с учетом накопленного износа СИИ 300 000 – 5 000 = 295 000 (ден. ед. ) Стоимость неисправимого износа НИ 295 000 * 15/60 = 73750 (ден. ед. ) Стоимость недвижимости СН 295 000 – 73 750 = 221 250 (ден. ед. )

ЭКОНОМИКА НЕДВИЖИМОСТИ ПРЕЗЕНТАЦИЯ.ppt