Федеральный закон от 24 июля 2009 г. № 212 -ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования»

Федеральный закон от 24 июля 2009 г. № 212 -ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования»

Прогноз старения населения России на период до 2050 г. по данным ООН

Прогноз старения населения России на период до 2050 г. по данным ООН

") Прогноз динамики роста зарплат в странах мира в 2013 г. (Hay Group)

Прогноз динамики роста зарплат в странах мира в 2013 г. (Hay Group)

Соотношение средней пенсии и средней заработной платы в 2013 -2030 годах

Соотношение средней пенсии и средней заработной платы в 2013 -2030 годах

Прогноз численности работников организаций и численности получателей трудовых пенсий

Прогноз численности работников организаций и численности получателей трудовых пенсий

Органы, осуществляющие контроль за уплатой страховых взносов Пенсионный фонд Российской Федерации и его территориальные органы Федеральный фонд обязательного медицинского страхования Информационный обмен в электронном виде Территориальные фонды обязательного медицинского страхования страховые взносы на обязательное пенсионное страхование, уплачиваемые в ПФР страховые взносы на обязательное медицинское страхование, уплачиваемые в фонды обязательного медицинского страхования Фонд социального страхования Российской Федерации и его территориальные органы страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, уплачиваемые в ФСС

Органы, осуществляющие контроль за уплатой страховых взносов Пенсионный фонд Российской Федерации и его территориальные органы Федеральный фонд обязательного медицинского страхования Информационный обмен в электронном виде Территориальные фонды обязательного медицинского страхования страховые взносы на обязательное пенсионное страхование, уплачиваемые в ПФР страховые взносы на обязательное медицинское страхование, уплачиваемые в фонды обязательного медицинского страхования Фонд социального страхования Российской Федерации и его территориальные органы страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, уплачиваемые в ФСС

Плательщики страховых взносов Организации российские организации обособленные подразделения организаций имеющие отдельный баланс, расчетный счет и начисляющие выплаты и иные вознаграждения в пользу физических лиц иностранные юридические лица, компании и другие корпоративные образования международные организации филиалы и представительства иностранных лиц и международных организаций, созданные на территории Российской Федерации Индивидуальные предприниматели Физические лица физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, главы КФХ граждане Российской Федерации, иностранные граждане и лица без гражданства адвокаты частные нотариусы физические лица в т. ч. физические лица, добровольно вступившие в правоотношения по уплате страховых взносов на обязательное пенсионное страхование

Плательщики страховых взносов Организации российские организации обособленные подразделения организаций имеющие отдельный баланс, расчетный счет и начисляющие выплаты и иные вознаграждения в пользу физических лиц иностранные юридические лица, компании и другие корпоративные образования международные организации филиалы и представительства иностранных лиц и международных организаций, созданные на территории Российской Федерации Индивидуальные предприниматели Физические лица физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, главы КФХ граждане Российской Федерации, иностранные граждане и лица без гражданства адвокаты частные нотариусы физические лица в т. ч. физические лица, добровольно вступившие в правоотношения по уплате страховых взносов на обязательное пенсионное страхование

База для начисления страховых взносов плательщиков страховых взносов, производящих выплаты физическим лицам организации индивидуальные предприниматели) физические лица, не признаваемые индивидуальными предпринимателями сумма выплат и иных вознаграждений, предусмотренных частью 1 статьи 7 Федерального закона, начисленных плательщиками страховых взносов за расчетный период в пользу физических лиц, за исключением сумм, указанных в статье 9 Федерального закона сумма выплат и иных вознаграждений за расчетный период в пользу физических лиц, за исключением сумм, указанных в статье 9 настоящего Федерального закона

База для начисления страховых взносов плательщиков страховых взносов, производящих выплаты физическим лицам организации индивидуальные предприниматели) физические лица, не признаваемые индивидуальными предпринимателями сумма выплат и иных вознаграждений, предусмотренных частью 1 статьи 7 Федерального закона, начисленных плательщиками страховых взносов за расчетный период в пользу физических лиц, за исключением сумм, указанных в статье 9 Федерального закона сумма выплат и иных вознаграждений за расчетный период в пользу физических лиц, за исключением сумм, указанных в статье 9 настоящего Федерального закона

Страховые взносы не начисляются 1. Выплата – не объект обложения (ст. 7 Закона 212 -ФЗ) 2. Выплата указана в статье не облагаемых сумм (с. 9 Закона 212 -ФЗ) 3. Облагаемая база превысила 568 тыс. руб. для отдельных видов деятельности (ст. 8 Закона 212 -ФЗ)

Страховые взносы не начисляются 1. Выплата – не объект обложения (ст. 7 Закона 212 -ФЗ) 2. Выплата указана в статье не облагаемых сумм (с. 9 Закона 212 -ФЗ) 3. Облагаемая база превысила 568 тыс. руб. для отдельных видов деятельности (ст. 8 Закона 212 -ФЗ)

Облагаемые и необлагаемые начисления страховых взносов на выплаты работникам Выплата работнику Облагается взносами Возмещение расходов по оплате стоимости путевки для членов семьи • Проценты по потребительскому кредиту, перечисляемые компанией за своего работника в банк Не облагается • Проценты по целевым займам (кредитам) на приобретение или строительство жилья • Деньги, выданные по договору ссуды • Оплата дополнительных отпусков • Компенсация за неиспользованный отпуск • Средний заработок работнику-донору за дни сдачи крови и предоставленные в связи с этим дни отдыха • Стоимость форменной одежды на временное пользование, спецодежда Возмещение расходов по найму жилья не в связи с командировкой • • Оплата стоимости обучения в вузе с лицензией на образовательную деятельность в связи с производственной необходимостью • Стипендия, выплачиваемая по ученическому договору • Обучение на курсах иностранного языка в связи с профессиональной необходимостью • Оплата услуг фитнес-центров • Материальная помощь до 4000 руб. Средний заработок за период прохождения военных сборов, общественных обязанностей, вызов в суд в качестве присяжного заседателя. • • Компенсация за использование личного транспорта в служебных целях Оплата санаторно-курортных путевок • • Суточные, определенные в коллективном договоре • Доплата к пенсии бывшим работникам • Средний заработок за дополнительные выходные дни для ухода за детьми-инвалидами • Средний заработок за прохождение обязательного диспансерного наблюдения беременной работницей • Выплата руководителю в связи с увольнением на основании статьи 9 закона , № 212 -ФЗ статьи 20. 2 закона № 125 -ФЗ, статьи 279 ТК РФ • Дивиденды участникам и учредителям ООО •

Облагаемые и необлагаемые начисления страховых взносов на выплаты работникам Выплата работнику Облагается взносами Возмещение расходов по оплате стоимости путевки для членов семьи • Проценты по потребительскому кредиту, перечисляемые компанией за своего работника в банк Не облагается • Проценты по целевым займам (кредитам) на приобретение или строительство жилья • Деньги, выданные по договору ссуды • Оплата дополнительных отпусков • Компенсация за неиспользованный отпуск • Средний заработок работнику-донору за дни сдачи крови и предоставленные в связи с этим дни отдыха • Стоимость форменной одежды на временное пользование, спецодежда Возмещение расходов по найму жилья не в связи с командировкой • • Оплата стоимости обучения в вузе с лицензией на образовательную деятельность в связи с производственной необходимостью • Стипендия, выплачиваемая по ученическому договору • Обучение на курсах иностранного языка в связи с профессиональной необходимостью • Оплата услуг фитнес-центров • Материальная помощь до 4000 руб. Средний заработок за период прохождения военных сборов, общественных обязанностей, вызов в суд в качестве присяжного заседателя. • • Компенсация за использование личного транспорта в служебных целях Оплата санаторно-курортных путевок • • Суточные, определенные в коллективном договоре • Доплата к пенсии бывшим работникам • Средний заработок за дополнительные выходные дни для ухода за детьми-инвалидами • Средний заработок за прохождение обязательного диспансерного наблюдения беременной работницей • Выплата руководителю в связи с увольнением на основании статьи 9 закона , № 212 -ФЗ статьи 20. 2 закона № 125 -ФЗ, статьи 279 ТК РФ • Дивиденды участникам и учредителям ООО •

Для основной части плательщиков социальные взносы - 30 % (в ПФР — 22 %, в ФСС РФ — 2, 9 % в ФФОМС — 5, 1 %) в пределах установленной величины взносооблагаемой базы (568 000 руб. в 2013 г. ) и тариф страховых взносов в размере 10 % в ПФР с сумм превышения предельной величины базы для начисления страховых взносов

Для основной части плательщиков социальные взносы - 30 % (в ПФР — 22 %, в ФСС РФ — 2, 9 % в ФФОМС — 5, 1 %) в пределах установленной величины взносооблагаемой базы (568 000 руб. в 2013 г. ) и тариф страховых взносов в размере 10 % в ПФР с сумм превышения предельной величины базы для начисления страховых взносов

Тарифы по взносам в 2013 году В какой Тариф, % фонд УСН с льготной перечислять Общий режим IT-компании деятельностью взносы С выплат в пределах 568 тыс. рублей Тариф 30 20 14 Из ПФР 22 20 8 него СМИ Выплаты инвалидам 27 20, 2 20, 8 16 ФСС РФ 2, 9 0 2 2, 9 1, 9 ФФОМС 5, 1 0 4 3, 3 2, 3 ТФОМС 0 0 0 0 С выплат, превышающих 568 тыс. рублей Тариф ПФР 10 0 0

Тарифы по взносам в 2013 году В какой Тариф, % фонд УСН с льготной перечислять Общий режим IT-компании деятельностью взносы С выплат в пределах 568 тыс. рублей Тариф 30 20 14 Из ПФР 22 20 8 него СМИ Выплаты инвалидам 27 20, 2 20, 8 16 ФСС РФ 2, 9 0 2 2, 9 1, 9 ФФОМС 5, 1 0 4 3, 3 2, 3 ТФОМС 0 0 0 0 С выплат, превышающих 568 тыс. рублей Тариф ПФР 10 0 0

Страховые тарифы для начисления взносов в 2013 году. Пенсионный фонд 1967 г. и моложе Категории плательщиков ФСС ФФОМС Итого Накопительная Страховая часть 22. 0 16. 0 Основной тариф До предельной из них: 2. 9 5. 1 30. 0 - индивидуальная (применяются всеми величины (568000) 6. 0 -солидарная часть 6. 0 –солидарная часть организациями, если для них 16. 0 - индивидуальная часть 10. 0 - индивидуальная не установлен иной Свыше предельной пониженный тариф) (ст. 58. 2) 10. 0 -солидарная 0. 0 10. 0 величины (568000) Сельхозпредприятия, плательщики ЕСХН, инвалиды (ст. 58 ч. 1 п. 1 -3) Научные, техниковнедренческие, ИТпредприятия (ст. 58 ч. 1 п. 4 -6) 1966 г. и старше До предельной 16. 0 -индивидуальная величины (568000) часть 10. 0 -индивидуальная 6. 0 - часть индивидуальная 1. 9 2. 3 20. 2 До предельной 8. 0 величины (568000) -индивидуальная часть 2. 0 6. 0 - -индивидуальная часть индивидуальная 2. 0 4. 0 14. 0 8. 0 -индивидуальная 6. 0 - индивидуальная; 0. 0 14. 0 20. 8 из них: 4. 8 -солидарная часть; 16. 0 - индивидуальная часть; 14. 8 из них: 6. 0 - 4. 8 -солидарная часть индивидуальная 10. 0 - индивидуальная часть; 2. 9 3. 3 27. 0 20. 0 из них: 4. 0 -солидарная часть; 16. 0 - индивидуальная; 14. 0 из них: 4. 0 -солидарная часть 10. 0 - индивидуальная 0. 0 20. 0 2. 9 5. 1 30. 0 Участники проекта Сколково До предельной 14. 0 (ст. 58. 1) величины (568000) -индивидуальная СМИ (телевидение, радиовещание, издательская, полиграфическая До предельной деятельность) (за искл. величины (568000) реклама и эротика) (ст. 58 ч. 1 п. 7) Малый бизнес, организации на УСНО (производство и До предельной соц. сфера) (ст. 58 ч. 1 п. 8, 10 - величины (568000) 12) До предельной Экипаж судов (ст. 58 ч. 1 п. 9) величины (568000) Инжиринговые компании (ст. 58 ч. 1 п. 13) 22. 0 До предельной из них: величины (568000) 6. 0 -солидарная часть 16. 0 - индивидуальная 0. 0 6. 0 - индивидуальная часть тарифа страховых взносов; 0. 0 16. 0 из них: - индивидуальная 6. 0 –солидарная часть ; 10. 0 - индивидуальная

Страховые тарифы для начисления взносов в 2013 году. Пенсионный фонд 1967 г. и моложе Категории плательщиков ФСС ФФОМС Итого Накопительная Страховая часть 22. 0 16. 0 Основной тариф До предельной из них: 2. 9 5. 1 30. 0 - индивидуальная (применяются всеми величины (568000) 6. 0 -солидарная часть 6. 0 –солидарная часть организациями, если для них 16. 0 - индивидуальная часть 10. 0 - индивидуальная не установлен иной Свыше предельной пониженный тариф) (ст. 58. 2) 10. 0 -солидарная 0. 0 10. 0 величины (568000) Сельхозпредприятия, плательщики ЕСХН, инвалиды (ст. 58 ч. 1 п. 1 -3) Научные, техниковнедренческие, ИТпредприятия (ст. 58 ч. 1 п. 4 -6) 1966 г. и старше До предельной 16. 0 -индивидуальная величины (568000) часть 10. 0 -индивидуальная 6. 0 - часть индивидуальная 1. 9 2. 3 20. 2 До предельной 8. 0 величины (568000) -индивидуальная часть 2. 0 6. 0 - -индивидуальная часть индивидуальная 2. 0 4. 0 14. 0 8. 0 -индивидуальная 6. 0 - индивидуальная; 0. 0 14. 0 20. 8 из них: 4. 8 -солидарная часть; 16. 0 - индивидуальная часть; 14. 8 из них: 6. 0 - 4. 8 -солидарная часть индивидуальная 10. 0 - индивидуальная часть; 2. 9 3. 3 27. 0 20. 0 из них: 4. 0 -солидарная часть; 16. 0 - индивидуальная; 14. 0 из них: 4. 0 -солидарная часть 10. 0 - индивидуальная 0. 0 20. 0 2. 9 5. 1 30. 0 Участники проекта Сколково До предельной 14. 0 (ст. 58. 1) величины (568000) -индивидуальная СМИ (телевидение, радиовещание, издательская, полиграфическая До предельной деятельность) (за искл. величины (568000) реклама и эротика) (ст. 58 ч. 1 п. 7) Малый бизнес, организации на УСНО (производство и До предельной соц. сфера) (ст. 58 ч. 1 п. 8, 10 - величины (568000) 12) До предельной Экипаж судов (ст. 58 ч. 1 п. 9) величины (568000) Инжиринговые компании (ст. 58 ч. 1 п. 13) 22. 0 До предельной из них: величины (568000) 6. 0 -солидарная часть 16. 0 - индивидуальная 0. 0 6. 0 - индивидуальная часть тарифа страховых взносов; 0. 0 16. 0 из них: - индивидуальная 6. 0 –солидарная часть ; 10. 0 - индивидуальная

На основании Федерального закона РФ от 03. 12. 2011 № 379 -ФЗ, страховая и накопительная части ПФР, с 2012 года делятся на солидарную и индивидуальную части. Солидарная часть Индивидуальная часть страховых взносов на ОПС, предназначенная для формирования денежных средств, для выплаты базовой трудовой пенсии, не связанные с выплатой накопительной части трудовой пенсии (т. е. уходят на пенсии других пенсионеров, не себе) часть страховых взносов на ОПС, предназначенная для формирования денежных средств застрахованного лица и учитываемая на его индивидуальном лицевом счете, в целях определения сумму расчетного пенсионного капитала (т. е. сумма которая уходит на накопление пенсии себе)

На основании Федерального закона РФ от 03. 12. 2011 № 379 -ФЗ, страховая и накопительная части ПФР, с 2012 года делятся на солидарную и индивидуальную части. Солидарная часть Индивидуальная часть страховых взносов на ОПС, предназначенная для формирования денежных средств, для выплаты базовой трудовой пенсии, не связанные с выплатой накопительной части трудовой пенсии (т. е. уходят на пенсии других пенсионеров, не себе) часть страховых взносов на ОПС, предназначенная для формирования денежных средств застрахованного лица и учитываемая на его индивидуальном лицевом счете, в целях определения сумму расчетного пенсионного капитала (т. е. сумма которая уходит на накопление пенсии себе)

Тарифы страховых взносов на пенсионное страхование составляют в 2013 году: База (годовая заработная плата до уплаты налогов) В пределах 568 тыс. руб. Тариф страхового взноса 22 % 10 % - Свыше 568 тыс. солидарная руб. часть тарифа Страховая часть для лиц 1966 г. р. и старше Страховая Накопительная часть для лиц часть 1967 г. р. и моложе 22 %, из них 16 %, из них 6 % - солидарная 6 % - часть тарифа, индивидуальна 16% - 10% - я часть тарифа индивидуальна я часть тарифа 10 % - солидарная часть тарифа 0 % Предельная величина базы для начисления страховых взносов подлежит ежегодной (с 1 января соответствующего года) индексации в соответствии с ростом средней заработной платы в Российской Федерации. Размер указанной индексации определяется Правительством Российской Федерации.

Тарифы страховых взносов на пенсионное страхование составляют в 2013 году: База (годовая заработная плата до уплаты налогов) В пределах 568 тыс. руб. Тариф страхового взноса 22 % 10 % - Свыше 568 тыс. солидарная руб. часть тарифа Страховая часть для лиц 1966 г. р. и старше Страховая Накопительная часть для лиц часть 1967 г. р. и моложе 22 %, из них 16 %, из них 6 % - солидарная 6 % - часть тарифа, индивидуальна 16% - 10% - я часть тарифа индивидуальна я часть тарифа 10 % - солидарная часть тарифа 0 % Предельная величина базы для начисления страховых взносов подлежит ежегодной (с 1 января соответствующего года) индексации в соответствии с ростом средней заработной платы в Российской Федерации. Размер указанной индексации определяется Правительством Российской Федерации.

Размеры страховых взносов с 2010 по 2013 годы Год Предельная величина базы для Это Общая начисления соответствует ставка взносов месячной взносов (руб. ) з/п (руб. ) 2013 30% 568000 2012 30% 512000 2011 34% 463000 2010 26% 415000 Дополнительно +10% на любой доход, 47333 превышающий данный лимит; общая ставка для некоторых предприятий малого бизнеса 42667 – 20% Взносы с дохода, превышающего лимит, не 38583 выплачиваются Взносы с дохода, превышающего лимит, не выплачивались; для УСН 34583 действовала ставка 14%

Размеры страховых взносов с 2010 по 2013 годы Год Предельная величина базы для Это Общая начисления соответствует ставка взносов месячной взносов (руб. ) з/п (руб. ) 2013 30% 568000 2012 30% 512000 2011 34% 463000 2010 26% 415000 Дополнительно +10% на любой доход, 47333 превышающий данный лимит; общая ставка для некоторых предприятий малого бизнеса 42667 – 20% Взносы с дохода, превышающего лимит, не 38583 выплачиваются Взносы с дохода, превышающего лимит, не выплачивались; для УСН 34583 действовала ставка 14%

без установления тарифа страховых взносов с сумм превышения") Ставка 20 % (только в ПФР) без установления тарифа страховых взносов с сумм превышения предельной величины базы для начисления страховых взносов для: - плательщиков - субъектов малого предпринимательства в производственной и социальной сферах, а также благотворительных организаций, применяющих упрощенную систему налогообложения, до -некоммерческих организаций (за исключением государственных (муниципальных) учреждений), применяющих упрощенную систему налогообложения и осуществляющих деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального), - аптечные организации, уплачивающие единый налог на вмененный доход для отдельных видов деятельности.

Ставка 20 % (только в ПФР) без установления тарифа страховых взносов с сумм превышения предельной величины базы для начисления страховых взносов для: - плательщиков - субъектов малого предпринимательства в производственной и социальной сферах, а также благотворительных организаций, применяющих упрощенную систему налогообложения, до -некоммерческих организаций (за исключением государственных (муниципальных) учреждений), применяющих упрощенную систему налогообложения и осуществляющих деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального), - аптечные организации, уплачивающие единый налог на вмененный доход для отдельных видов деятельности.

С 1 января 2012 года обязательному пенсионному страхованию подлежат иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов), временно пребывающие на территории Российской Федерации, заключившие трудовой договор на неопределенный срок либо срочный трудовой договор на срок не менее шести месяцев.

С 1 января 2012 года обязательному пенсионному страхованию подлежат иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов), временно пребывающие на территории Российской Федерации, заключившие трудовой договор на неопределенный срок либо срочный трудовой договор на срок не менее шести месяцев.

Начисление страховых взносов на выплаты иностранным работникам, за исключением высококвалифицированных специалистов Миграционный статус Страховые взносы ФСС РФ ПФР В связи с На случай временной травматизма нетрудоспособностью Постоянно проживающий + + Временно пребывающий - + + + (только на страховую часть трудовой пенсии) ФФОМ С + + -

Начисление страховых взносов на выплаты иностранным работникам, за исключением высококвалифицированных специалистов Миграционный статус Страховые взносы ФСС РФ ПФР В связи с На случай временной травматизма нетрудоспособностью Постоянно проживающий + + Временно пребывающий - + + + (только на страховую часть трудовой пенсии) ФФОМ С + + -

Тарифы страховых взносов для выплат в пользу иностранных работников в зависимости от их статуса нахождения в РФ Тариф взносов в ПФР Выплаты иностранным работникам на финансирование страховой части трудовой пенсии для лиц 1966 г. р. и старше на финансирование накопительной части трудовой пенсии для лиц 1967 г. р. и моложе для лиц 1966 г. р. и старше для лиц 1967 г. р. и моложе Тариф взносов в ФСС РФ Выплаты иностранным гражданам При сумме выплат не более 568 000 руб. с начала года на каждого сотрудника и лицам без гражданства, постоянно 22% 16% — 6% 2, 9% проживающим на территории РФ** При сумме выплат свыше 568 000 руб. с начала года на каждого сотрудника 10% Выплаты иностранным гражданам и лицам без гражданства, временно проживающим на территории РФ** — — — 5, 1% — При сумме выплат не более 568 000 руб. с начала года на каждого сотрудника 22% — — 2, 9% 5, 1% При сумме выплат свыше 568 000 руб. с начала года на каждого сотрудника 10% Выплаты иностранным гражданам и лицам без гражданства, временно пребывающим на территории, с которыми заключен трудовой договор на срок не менее 6 месяцев либо бессрочно** 10% Тариф взносов в ФФОМС 10% — — При сумме выплат не более 568 000 руб. с начала года на каждого сотрудника 22% — — При сумме выплат свыше 568 000 руб. с начала года на каждого сотрудника 10% — — • В данной таблице приведены ставки страховых взносов для ситуации, когда юридическое лицо или индивидуальный предприниматель не имеют права применять пониженные тарифы. Если же такое право есть, начислять страховые взносы с доходов иностранных работников надо по соответствующей льготной ставке. ** Исключение — высококвалифицированные специалисты. С доходов таких иностранных работников страховые взносы не начисляют вовсе независимо от их статуса.

Тарифы страховых взносов для выплат в пользу иностранных работников в зависимости от их статуса нахождения в РФ Тариф взносов в ПФР Выплаты иностранным работникам на финансирование страховой части трудовой пенсии для лиц 1966 г. р. и старше на финансирование накопительной части трудовой пенсии для лиц 1967 г. р. и моложе для лиц 1966 г. р. и старше для лиц 1967 г. р. и моложе Тариф взносов в ФСС РФ Выплаты иностранным гражданам При сумме выплат не более 568 000 руб. с начала года на каждого сотрудника и лицам без гражданства, постоянно 22% 16% — 6% 2, 9% проживающим на территории РФ** При сумме выплат свыше 568 000 руб. с начала года на каждого сотрудника 10% Выплаты иностранным гражданам и лицам без гражданства, временно проживающим на территории РФ** — — — 5, 1% — При сумме выплат не более 568 000 руб. с начала года на каждого сотрудника 22% — — 2, 9% 5, 1% При сумме выплат свыше 568 000 руб. с начала года на каждого сотрудника 10% Выплаты иностранным гражданам и лицам без гражданства, временно пребывающим на территории, с которыми заключен трудовой договор на срок не менее 6 месяцев либо бессрочно** 10% Тариф взносов в ФФОМС 10% — — При сумме выплат не более 568 000 руб. с начала года на каждого сотрудника 22% — — При сумме выплат свыше 568 000 руб. с начала года на каждого сотрудника 10% — — • В данной таблице приведены ставки страховых взносов для ситуации, когда юридическое лицо или индивидуальный предприниматель не имеют права применять пониженные тарифы. Если же такое право есть, начислять страховые взносы с доходов иностранных работников надо по соответствующей льготной ставке. ** Исключение — высококвалифицированные специалисты. С доходов таких иностранных работников страховые взносы не начисляют вовсе независимо от их статуса.

Плательщики взносов при их исчислении учитывают выплаты и иные вознаграждения, начисленные в пользу физических лиц только непосредственно ими, то есть без учета каких-либо доходов, начисленных работникам по предыдущему месту работы.

Плательщики взносов при их исчислении учитывают выплаты и иные вознаграждения, начисленные в пользу физических лиц только непосредственно ими, то есть без учета каких-либо доходов, начисленных работникам по предыдущему месту работы.

Сумма вознаграждения, учитываемая при определении базы для начисления страховых взносов в части, касающейся договора авторского заказа, договора об отчуждении исключительного права на произведение, издательского лицензионного договора, лицензионного договора о предоставлении права использования произведения сумма доходов, полученных по договору авторского заказа, договору об отчуждении исключительного права на произведение, издательскому лицензионному договору, лицензионному договору о предоставлении права использования произведения, уменьшенная на сумму фактически произведенных и документально подтвержденных расходов.

Сумма вознаграждения, учитываемая при определении базы для начисления страховых взносов в части, касающейся договора авторского заказа, договора об отчуждении исключительного права на произведение, издательского лицензионного договора, лицензионного договора о предоставлении права использования произведения сумма доходов, полученных по договору авторского заказа, договору об отчуждении исключительного права на произведение, издательскому лицензионному договору, лицензионному договору о предоставлении права использования произведения, уменьшенная на сумму фактически произведенных и документально подтвержденных расходов.

Определение даты осуществления выплат и иных вознаграждений плательщиком, производящим выплаты физическим лицам Для организаций и индивидуальных предпринимателей – день начисления выплат и иных вознаграждений в пользу работника (физического лица, в пользу которого осуществляются выплаты) Для физических лиц, не признаваемых индивидуальными предпринимателями – день осуществления выплат и иного вознаграж дения физическому лицу, в пользу которого осуществляются выплаты

Определение даты осуществления выплат и иных вознаграждений плательщиком, производящим выплаты физическим лицам Для организаций и индивидуальных предпринимателей – день начисления выплат и иных вознаграждений в пользу работника (физического лица, в пользу которого осуществляются выплаты) Для физических лиц, не признаваемых индивидуальными предпринимателями – день осуществления выплат и иного вознаграж дения физическому лицу, в пользу которого осуществляются выплаты

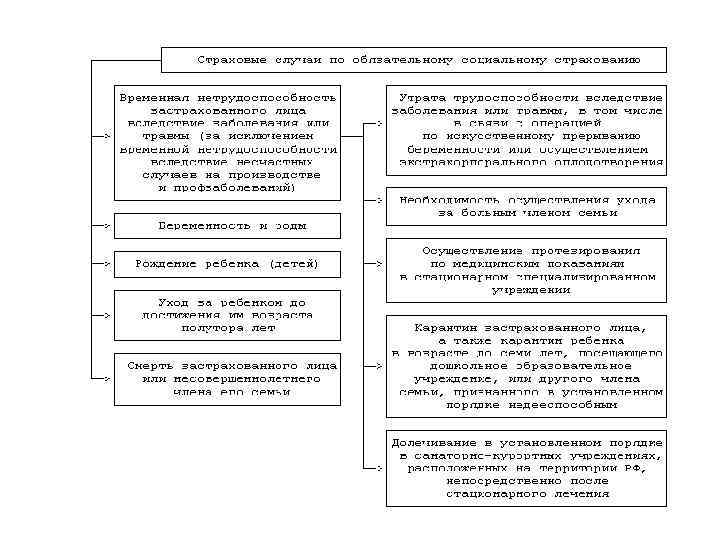

Стоимость страхового года – определяемая сумма денежных средств, которые должны поступить за застрахованное лицо по обязательному социальному страхованию в бюджет соответствующего государственного внебюджетного фонда в течение одного финансового года для предоставления этому лицу обязательного страхового обеспечения в размере, определенном законодательством Российской Федерации Расчет стоимости страхового года: Min оплата труда на начало года на начало финансового года, за который уплачиваются страховые взносы Тариф Х страховых взносов Х 2 Х 12 в соответствующий государственный внебюджетный фонд

Стоимость страхового года – определяемая сумма денежных средств, которые должны поступить за застрахованное лицо по обязательному социальному страхованию в бюджет соответствующего государственного внебюджетного фонда в течение одного финансового года для предоставления этому лицу обязательного страхового обеспечения в размере, определенном законодательством Российской Федерации Расчет стоимости страхового года: Min оплата труда на начало года на начало финансового года, за который уплачиваются страховые взносы Тариф Х страховых взносов Х 2 Х 12 в соответствующий государственный внебюджетный фонд

Размер страховых взносов, уплачиваемых плательщиками страховых взносов, НЕ производящими выплаты и вознаграждения в пользу физических лиц Индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой уплачивают страховые взносы в Пенсионный фонд Российской Федерации и фонды обязательного медицинского страхования в размере, определяемом исходя из стоимости страхового года. по отношению к страховым взносам на ОПС Min оплата труда на начало года Х Тариф страховых взносов на ОПС Х 2 Х 12 стоимость страхового года по отношению к страховым взносам на ОМС Min оплата труда на начало года Х Тариф страховых взносов на ОМС Х 2 Х 12

Размер страховых взносов, уплачиваемых плательщиками страховых взносов, НЕ производящими выплаты и вознаграждения в пользу физических лиц Индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой уплачивают страховые взносы в Пенсионный фонд Российской Федерации и фонды обязательного медицинского страхования в размере, определяемом исходя из стоимости страхового года. по отношению к страховым взносам на ОПС Min оплата труда на начало года Х Тариф страховых взносов на ОПС Х 2 Х 12 стоимость страхового года по отношению к страховым взносам на ОМС Min оплата труда на начало года Х Тариф страховых взносов на ОМС Х 2 Х 12

Календарным месяцем начала деятельности признается индивидуальные предприниматели календарный месяц, в котором произведена его государственная регистрация в качестве индивидуального предпринимателя адвокаты календарный месяц, в котором ему выдано удостоверение адвоката; натариусы, календарный месяц, в котором он наделен полномочиями нотариуса занимающиеся частной практикой

Календарным месяцем начала деятельности признается индивидуальные предприниматели календарный месяц, в котором произведена его государственная регистрация в качестве индивидуального предпринимателя адвокаты календарный месяц, в котором ему выдано удостоверение адвоката; натариусы, календарный месяц, в котором он наделен полномочиями нотариуса занимающиеся частной практикой

Стоимость страхового года определяется как произведение МРОТ, установленного на начало финансового года, за который уплачиваются страховые взносы, и тарифа страховых взносов в соответствующий государственный внебюджетный фонд, увеличенное в 12 раз.

Стоимость страхового года определяется как произведение МРОТ, установленного на начало финансового года, за который уплачиваются страховые взносы, и тарифа страховых взносов в соответствующий государственный внебюджетный фонд, увеличенное в 12 раз.

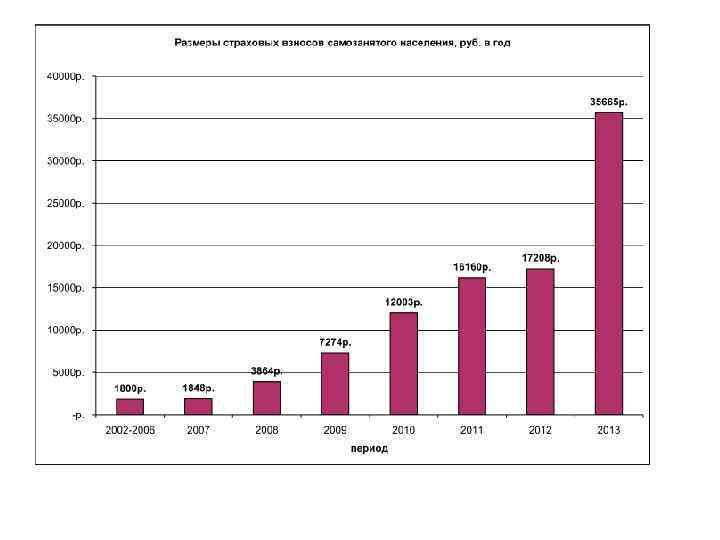

составляет: • в Пенсионный") На 2013 год стоимость страхового года (и, соответственно, фиксированные взносы) составляет: • в Пенсионный фонд — 32479. 20 руб. (2 × 5205 руб. × 26% × 12 мес. ). Если плательщик взносов 1967 года рождения и младше, то взносы в ПФ составят на страховую часть 24984 руб. (2 × 5205 руб. × 20% × 12 мес. ), на накопительную 7495. 20 руб. (2 х 5205 руб. × 6% × 12 мес. ). • Если плательщик 1966 года рождения и старше, • то вся сумма (32479. 20) уплачивается на страховую часть; • в Федеральный фонд обязательного медицинского страхования — • 3185. 46 рубля (5205 руб. × 5. 1% × 12 мес. ); • в Территориальный фонд обязательного медицинского страхования — в 2013 году взносы не платятся. Всего: 35 664, 66 руб. Плательщики ПФР, страховая часть ПФР, накопительная часть ФФОМС ТФОМС — Год: 3185, 46 Квартал: 796, 37 Месяц: 265, 46 — Год: 3185, 46 Квартал: 796, 37 Месяц: 265, 46 — ИП (независимо от системы налогообложения), нотариусы, адвокаты 1966 года рождения и старше Год: 32479, 20 Квартал: 8119, 80 Месяц: 2706, 60 ИП (независимо от системы налогообложения), нотариусы, адвокаты 1967 года рождения и младше Год: 24984, 00 Год: 7495, 20 Квартал: 6246, 00 1873, 80 Месяц: 2082, 00 Месяц: 624, 60

На 2013 год стоимость страхового года (и, соответственно, фиксированные взносы) составляет: • в Пенсионный фонд — 32479. 20 руб. (2 × 5205 руб. × 26% × 12 мес. ). Если плательщик взносов 1967 года рождения и младше, то взносы в ПФ составят на страховую часть 24984 руб. (2 × 5205 руб. × 20% × 12 мес. ), на накопительную 7495. 20 руб. (2 х 5205 руб. × 6% × 12 мес. ). • Если плательщик 1966 года рождения и старше, • то вся сумма (32479. 20) уплачивается на страховую часть; • в Федеральный фонд обязательного медицинского страхования — • 3185. 46 рубля (5205 руб. × 5. 1% × 12 мес. ); • в Территориальный фонд обязательного медицинского страхования — в 2013 году взносы не платятся. Всего: 35 664, 66 руб. Плательщики ПФР, страховая часть ПФР, накопительная часть ФФОМС ТФОМС — Год: 3185, 46 Квартал: 796, 37 Месяц: 265, 46 — Год: 3185, 46 Квартал: 796, 37 Месяц: 265, 46 — ИП (независимо от системы налогообложения), нотариусы, адвокаты 1966 года рождения и старше Год: 32479, 20 Квартал: 8119, 80 Месяц: 2706, 60 ИП (независимо от системы налогообложения), нотариусы, адвокаты 1967 года рождения и младше Год: 24984, 00 Год: 7495, 20 Квартал: 6246, 00 1873, 80 Месяц: 2082, 00 Месяц: 624, 60

Если плательщики страховых взносов прекращают осуществлять предпринимательскую либо иную профессиональную деятельность до окончания расчетного периода, размер страховых взносов, подлежащих уплате ими за этот расчетный период, определяется исходя из стоимости страхового года пропорционально количеству календарных месяцев начиная с начала расчетного периода по календарный месяц окончания деятельности. За неполный месяц деятельности размер страховых взносов определяется пропорционально количеству календарных дней этого месяца Стоимость страхового года 12 N – количество календарных месяцев деятельности в расчетном периоде, включая неполный календарный месяц деятельности Х (N - 1 + n ) nΣ n – количество календарных дней деятельности в календарном месяце, в котором была прекращена деятельность nΣ – количество календарных дней в календарном месяце, в котором была прекращена деятельность: для индивидуальных предпринимателей – по день представления в органы ПФР расчета в связи с прекращением деятельности; для адвокатов – по день приостановления или прекращения статуса адвоката; для частных нотариусов – по день прекращения полномочий нотариуса

Если плательщики страховых взносов прекращают осуществлять предпринимательскую либо иную профессиональную деятельность до окончания расчетного периода, размер страховых взносов, подлежащих уплате ими за этот расчетный период, определяется исходя из стоимости страхового года пропорционально количеству календарных месяцев начиная с начала расчетного периода по календарный месяц окончания деятельности. За неполный месяц деятельности размер страховых взносов определяется пропорционально количеству календарных дней этого месяца Стоимость страхового года 12 N – количество календарных месяцев деятельности в расчетном периоде, включая неполный календарный месяц деятельности Х (N - 1 + n ) nΣ n – количество календарных дней деятельности в календарном месяце, в котором была прекращена деятельность nΣ – количество календарных дней в календарном месяце, в котором была прекращена деятельность: для индивидуальных предпринимателей – по день представления в органы ПФР расчета в связи с прекращением деятельности; для адвокатов – по день приостановления или прекращения статуса адвоката; для частных нотариусов – по день прекращения полномочий нотариуса

КОНЕЦ ЛЕКЦИИ !!!

КОНЕЦ ЛЕКЦИИ !!!