Калькулирование..pptx

- Количество слайдов: 21

Федеральное агентство по образованию ГОУВПО Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования «Челябинский государственный университет» . Кафедра менеджмента Калькулирование себестоимости продукции предприятия: понятие, виды калькуляции. Выполнила: Сырцева Е. Ю. Челябинск 2014 г.

• Себестоимость продукции − это стоимостная оценка используемых в производстве природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат, связанных с производством и реализацией продукции.

Стоимостная оценка Обеспечение ресурсов, потребленных в")

Экономические категории Определение Предназначение Текущие затраты (издержки производства) Стоимостная оценка Обеспечение ресурсов, потребленных в производственного процессе производства процесса продукции (работ, услуг) Капитальные затраты (инвестиции) Совокупность инвестиций, направляемых на приобретение и создание основных фондов и нематериальных активов Обеспечение простого или расширенного воспроизводства (развитие предприятия) Расходы Затраты, переходящие в категорию расходов, после реализации продукции (работ, услуг) Формирование финансового результата производственной деятельности Внереализационные расходы Затраты, непосредственно не связанные с производством и реализацией продукции Формирование финансового результата прочих видов деятельности

Виды себестоимости: • это затраты цеха, связанные с производством продукции; Цеховая • это цеховая себестоимость, увеличенная на сумму Производ общехозяйственных расходов; ственная Полная • это производственная себестоимость, увеличенная на суммы расходов, связанных с реализацией;

Затраты – это выраженная в денежном измерении стоимость Затраты каких-либо ресурсов, использованных на обеспечение процесса расширенного воспроизводства.

– способ определения себестоимости выпускаемой продукции (работ, услуг), когда затраты группируются")

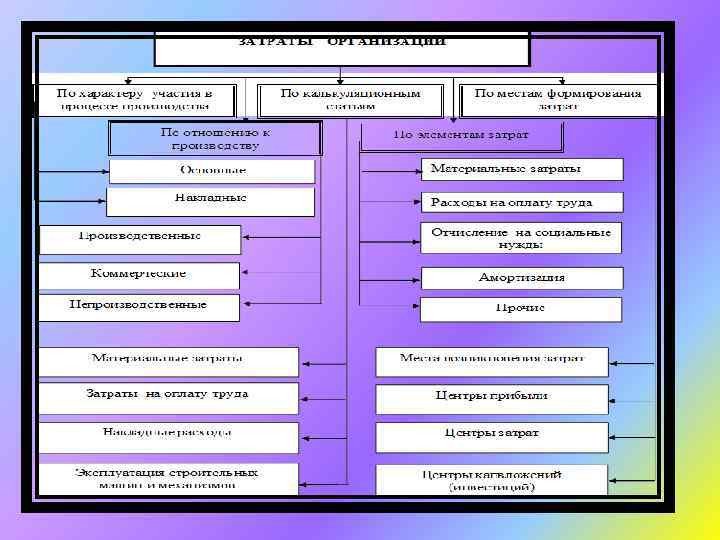

Калькуляция (англ. costing) – способ определения себестоимости выпускаемой продукции (работ, услуг), когда затраты группируются по объектам и статьям калькуляции. • Калькулирование себестоимости (англ. cost determination) – установленный организацией порядок группировки произведенных в отчетном периоде затрат, позволяющий определить себестоимость единицы отдельных видов, групп продукции или работ, услуг.

Статьей калькуляции называется вид затрат, образующих как себестоимость отдельных видов продукции, так и всей продукции в целом. • • • • В состав калькуляционных статей включаются: ─ сырье и материалы, используемые в технологическом процессе; ─ покупные полуфабрикаты и комплектующие изделия; ─ возвратные отходы (вычитаются); ─ топливо, вода и энергия всех видов на технологические нужды; ─ инструменты, приспособления, инвентарь, приборы. ─ основная заработная плата производственных рабочих; ─ дополнительная заработная плата производственных рабочих; ─ отчисления на социальные нужды; ─ расходы на подготовку и освоение производств; ─ общепроизводственные расходы; ─ прочие производственные расходы; ─ коммерческие (внепроизводственные) расходы.

")

Методы калькулирования: Позаказный метод Попроцессный метод Попередельный метод Стандарт – костинг ( нормативный метод) Директ-костинг ( метод калькулирования себестоимости по прямым затратам)

Проверь себя! • установленный организацией порядок группировки произведенных в отчетном периоде затрат, позволяющий определить себестоимость единицы отдельных видов, групп продукции или работ, услуг. Калькулирование себестоимости

- метод предусматривающий группировку затрат по отдельным составляющим технологического процесса. • Попроцессный метод

калькуляция")

- калькуляция составляемая для того, чтобы определить фактическую себестоимость продукции. • Фактическая (отчетная) калькуляция

- вид затрат, образующих как себестоимость отдельных видов продукции, так и всей продукции в целом. • Статья калькуляции

- затраты, величина которых не меняется с изменением объема производств, продаж или деловой активности. • Постоянные затраты

- это совокупность текущих затрат, связанных с производством продукции, организацией и управлением в цехе. • Цеховая себестоимость

- используется в практике управления предприятием как ориентир, на достижение которого должны быть направлены усилия всего персонала. • Нормативная калькуляция

- это экономически однородные затраты одного целевого назначения. • Одноэлементные затраты

- затраты существующие в виде инвестиций, направляемых на поддержание и развитие производства, а также инфраструктуры предприятия. • Капитальные затраты

- себестоимость состоящая из суммы цеховых затрат предприятия, общехозяйственных затрат и затрат вспомогательных производств • Производственная себестоимость

Калькулирование..pptx