Европейская банковская система.pptx

- Количество слайдов: 23

ЕВРОПЕЙСКАЯ БАНКОВСКАЯ СИСТЕМА Презентацию выполнила: Феоктистова Ксения ДММ-201

Банковская система Совокупность действующих в стране банков, кредитных учреждений и отдельных экономических организаций, выполняющих банковские операции. Кроме того, в банковскую систему входят: специализированные организации, обеспечивающие деятельность банков и кредитных учреждений: расчетно-кассовые и клиринговые центры, фирмы по аудиту банков, дилерские фирмы по работе с ценными бумагами банков, организации, обеспечивающие банки оборудованием, информацией, кадрами.

Эволюция и особенности формирования Европейской банковской системы В средние века начинающие банкиры должны были пользоваться известной степенью общественного доверия. Поэтому они были обязаны получать разрешение от правительства на занятие своим делом. Кроме того, нередко требовалась присяга, представление поручителей или денежного залога. Это привело к законодательному ограничению торговых операций банкиров, а затем и к постепенному упадку меняльного промысла в Италии.

1954 г. - создание первого общественного банка в Венеции (банку было запрещено производить какие-либо операции на вложенные деньги. За вклады банк не платил никаких процентов). В 1619 году был основан в Венеции другой общественный банк, так называемый жиробанк. Все расчеты двух венецианских банков велись в особой “банковской монете”, за которую была признана наилучшая из обращавшихся в Венеции монет - dukati d'argento. ü Как утверждают историки, жиробанк не всегда держался правил о неприкосновенности вкладов; нередко правление отдавало тайным образом большие суммы венецианскому правительству, вследствие чего дважды, в 1640 и 1717 гг. , пришлось приостановить платежи звонкой монетой.

Подобные же операции производил генуэзский банк св. Георгия в Генуе, в Барселоне, Милане, Неаполе и некоторых других европейских городах. Несколько позднее появился целый ряд общественных банков в Нидерландах, Англии и Германии. В Амстердаме первый банк был основан в 1609 г. , в Гамбурге - в 1619 г. , в Стокгольме – в 1657 г.

Тому, кто делал вклад: вкладное свидетельство , о том что поступили средства открывался особый счет на приход записывались его вклады и платежи ему других вкладчиков в расход заносились выдачи, которые давались по его требованию ему или другим вкладчикам.

Начинается выдача краткосрочных кредитов Таким образом, произошла принципиальная перемена в банковском деле: банки, бывшие простыми хранителями ценностей, становятся посредниками между лицами, обладающими свободными капиталами, и лицами, нуждающимися в кредите. Жиробанки превращаются в так называемые депозитные банки.

В начале 17 века Дж. Лоу утверждал “Использование банков - лучший способ, какой до сих пор применяли для увеличения количества денег. Развивая свою идею, Дж. Лоу объявил еще два принципа, значение которых и в наши дни трудно переоценить: во-первых, для банков он предусматривал политику кредитной экспансии, т. е. предоставление ссуд, во много раз превышающих хранящийся в банке запас металлических денег; во-вторых, он требовал, чтобы банк был государственным и проводил экономическую политику государства.

Лишь в середине XIX в. в Западной Европе и Америке начался бурный рост акционерных обществ. В конце XX в. они охватили почти все хозяйство в экономически развитых странах, особенно крупное производство.

потребовало более тесной координации денежно-кредитной")

Особенности формирования Европейской банковской системы. Создание Европейского Союза (ЕС) потребовало более тесной координации денежно-кредитной и валютной политики этих государств и создания коллективного механизма валютного регулирования, с целью: минимизации транзакционных издержек в процессе взаимного торгово-экономического сотрудничества для повышения эффективности выполнения деньгами на территории интегрируемого пространства функций меры стоимости, средства обращения и средства платежа.

Особо сильное влияние валютная интеграция в ЕС оказывает на банковскую систему стран-участниц. Здесь можно выделить такие последствия: 1) более четкое разделение сфер обслуживания между денежными системами различных типов; 2) изменение роли доминанты денежно-кредитной системы — Центрального банка; 3) осуществление совместной борьбы с банковскими рисками на базе стандартизации методов распознавания факторов риска, их систематического нормированного учета, анализа, контроля и прогнозирования.

К основным направлениям изменений в банковских системах стран зоны евро можно отнести следующие: унификация требований к участникам кредитно-финансового рынка; унификация методов регулирования коммерческих банков и других участников кредитно-финансового рынка; унификация отчетности и форм применяемых документов; унификация условий деятельности коммерческих банков разных стран; процессы слияний банков на национальном уровне и взаимопроникновение банков разных стран.

Направления банковской системы Европы: Международная деятельность европейских банков ориентируется и в том числе на США и быстро развивающиеся страны Центральной и Восточной Европы, Латинской Америки и Юго-Восточной Азии.

Важной чертой развития европейских банков последних лет является лидерство сравнительно небольших банков по доле зарубежных активов, а также по доле прибыли, полученной за рубежом. Их лидерство, кроме всего прочего, объясняется стратегией, направленной на развитие деятельности за пределами национального рынка. Такая стратегия связана с тем, что эти банки не обладают конкурентными преимуществами по сравнению с банками-гигантами для развития внутри страны. Ярким примером является деятельность австрийских банков в странах Центральной и Восточной Европы. Стремительное наступление австрийских банков (Райффайзен Банк, Банк Австрия Кредитанштальт и Эрсте Банк) в странах Центральной и восточной Европы объясняется относительной слабостью их на рынке ЕС, где они не могут составить конкуренцию банковским гигантам (Дойче Банк, Эйч Эс Би Си, Ю Би Эс, Сосьете Женераль и др. ).

Одной из мер по углублению и расширению банковскофинансовой интеграции явилась реализация Плана действий по развитию финансовых услуг (Financial Services Action Plan — FSAP). Он был принят в декабре 1998 г. в Вене министрами экономики и финансов ЕС, и был рассчитан на пять лет (2000 — 2005 гг. ). Он содержал три основных направления: 1) меры по созданию интегрированного оптового рынка финансово-банковских услуг; 2) создание единого розничного рынка финансовых услуг и эффективных платежных систем; 3) разработка общих правил и структур надзора на уровне ЕС.

Платежная система банков ЕС. Потребности развития ЕС обусловили необходимость создания качественно новой платежной системы с участием евро. В настоящее время проведение расчетов в евро осуществляют платежная система ТАРГЕТ (Трансъевропейская автоматизированная экспресс -система валовых расчетов в режиме реального времени), система оптовых расчетов ЕВРО 1 (EURO 1) и система розничных расчетов СТЕП 1 (STEP 1) Европейской банковской ассоциации (ЕБА).

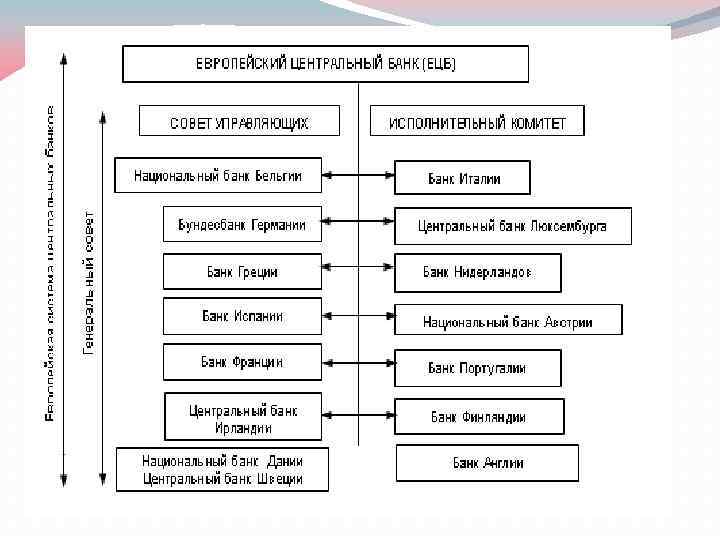

Европейский Центральный Банк и Евросистема Двенадцать национальных центральных банков, в том числе Банк Франции, Банк Италии, Банк Испании, Нидерландский банк, Национальный банк Бельгии, Австрийский национальный банк, Банк Греции, Банк Португалии, Банк Финляндии, Центральный банк Ирландии, Центральный банк Люксембурга, Бундесбанк Германии, а также Европейский Центральный Банк (ЕЦБ), расположенный во Франкфурте-на-Майне, вместе образуют Евросистему. Структура европейской системы центральных банков представлена на приводимой ниже схеме.

На Совет управляющих возлагаются следующие функции: разрабатывать важнейшие направления деятельности и принимать необходимые решения, обеспечивающие выполнение задач, возложенных на Евросистему; определять денежно-кредитную политику для зоны евро, решения, касающиеся промежуточных денежно-кредитных ориентиров (целей), основных процентных ставок и резервов в Евросистеме, и устанавливать необходимые ориентиры для их реализации; рассматривать и утверждать годовой отчет ЕЦБ.

Функции ЕЦБ: Главной целью деятельности Европейского Центрального Банка является поддержание ценовой стабильности в зоне евро. Другие цели и функции ЕЦБ: поддержание совместно с национальными центральными банками ЕС стабильного функционирования платежной системы Еврозоны; защита и обеспечение покупательной способности евро; поддержание макроэкономической сбалансированности в Евросоюзе; содействие бесперебойному функционированию и развитию банковской системы ЕС.

Основными современными тенденциями Европейского банковского дела являются: основные субъекты банковского дела транснациональные банки; информационные технологии становятся основным условием и определяющим фактором работы ТНБ; увеличение присутствия иностранных банков в национальных банковских системах стран; в Европейском банковском бизнесе наблюдается тенденция к консолидации - меньшее количество больших учреждений обслуживают региональные, национальные и международные рынки;

сильнейшие банки мира сегодня - это универсальные банки и подобные им; важным процессом, который происходит сегодня в банковском секторе мировой финансовой системы, есть слияния банков;

Вывод: Можно сделать выводы о довольно грамотном функционировании банковской системы на данном этапе. Именно данная форма банковской системы позволяет наиболее рационально, рентабельно и стабильно функционировать банкам Европы.

Европейская банковская система.pptx