Мировая экономика - лекция 2.pptx

- Количество слайдов: 58

«Если можно было бы собрать все книги, статьи, радио- и телепередачи по вопросам мировой экономики, международных экономических отношений, экономики отдельных стран и регионов, вышедшие в последние годы, вести это в мощный компьютер и затем поставить перед ним задачу: определить, какие понятия встречаются наиболее часто, то на первом месте, скорее всего, оказался бы термин «глобализация» . Это поистине примета и знамение нашего времени, ведущая тенденция мирового развития, главный вектор современности, устремленный в грядущее» С. Долгов «При обращении к проблемам глобализации вспоминается незамысловатая шутка: все говорят о глобализации, но никто не знает, что это такое. В этой шутке содержится немалая доля правды, отражающая необычайную многогранность, сложность и противоречивость этого процесса» А. Эльянов

Глобализация: новые явления • Мировое экономическое сообщество из рыхлой совокупности более или менее взаимосвязанных стран превращается в целостную экономическую систему, где национальные (страновые) социумы оказываются составными элементами единого всемирного организма. • Всемирные экономические отношения все более приобретают роль ведущих, тогда как внутристрановые отношения даже очень крупных и весьма могущественных стран, не говоря уже об остальных, вынуждены приспосабливаться к реалиям глобальной экономики. • Глобализация объективно ведет к размыванию и обесценению регулирующих функций национального государства, которое уже не может, как прежде, защищать национальную экономику от нежелательных внешнеэкономических воздействий. Ю. В. Шишков

Три волны глобализации с позиций глобального бизнеса

• Тенденции экономической глобализации Научно-технический прогресс Развитие информационных и коммуникационных технологий Открытие рынков развивающихся стран Становление и развитие международных экономических и торговых блоков • Трансформационные процессы в постсоциалистических странах • • • Количественные индикаторы глобализации • Объемы внешнеторговых операций • Международные прямые инвестиции • Бурное развитие финансовых рынков

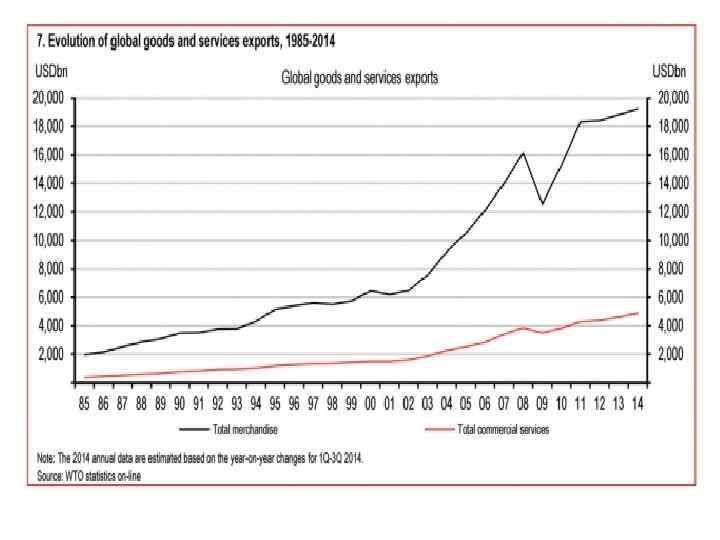

Особенности современного этапа развития международной торговли Ø Ускоренный рост международной торговли в последние десятилетия, существенное замедление темпов роста после 2010 года. Долговременная тенденция прервалась не только под действием конъюнктурных факторов, но и вследствие структурных сдвигов в мировой экономике, изменений в товарной структуре торговли и распространения скрытого протекционизма. Ø Пока еще преобладание доли развитых стран в экспорте и импорте товаров и услуг. Но среди 25 крупнейших экономик мира, в среднесрочной перспективе наиболее динамичный рост торговли ожидается в Индии и во Вьетнаме. Стоимость товаров, экспортируемых из этих стран, в период с 2015 по 2030 гг. , предположительно, будет расти в среднем более чем на 10% в год, поскольку азиатские страны и другие развивающиеся экономики, такие как Турция, Египет, Мексика и ОАЭ, представляют собой драйвер роста торговли. Ø Лидирование в сфере внешнеторговой деятельности ТНК, становящихся основными субъектами международной торговли. Примерно 80% мировой торговли приходится на цепочки поставок, которые напрямую связаны с деятельностью ТНК. Сюда входит торговля между подразделениями корпорации, различные лицензии, франшизы и т. д. Ø Активное расширение и увеличение объемов внешней торговли государств, входящих в интеграционные экономические объединения. Ø Неравномерность развития внешней торговли отдельных стран. Ø Увеличение удельного веса развивающихся стран в международной торговле. Все возрастающую роль в мировой торговле играет Азия. Ø Значительное расширение номенклатуры товаров, поступающих в каналы международной торговли (диверсификация международной торговли). Ø Рост удельного веса продукции обрабатывающей промышленности и сокращение доли сырьевых товаров. Ø Взрывной рост торговли в секторе ИКТ. Ø Превышение темпов роста международной торговли услугами над соответствующими темпами роста торговли товарами. Ø Для производства и реализации продуктов корпорациям нужны сервисные услуги. Хотя доля сектора услуг в мировой торговле составляет всего 20%, вклад сектора в производство промежуточных компонентов составляет 46%. Ø Противоборство принципов свободной торговли и протекционизма во внешнеторговой деятельности стран.

Динамика объемов мирового экспорта и ВВП, 2007 -2016 гг. , в %

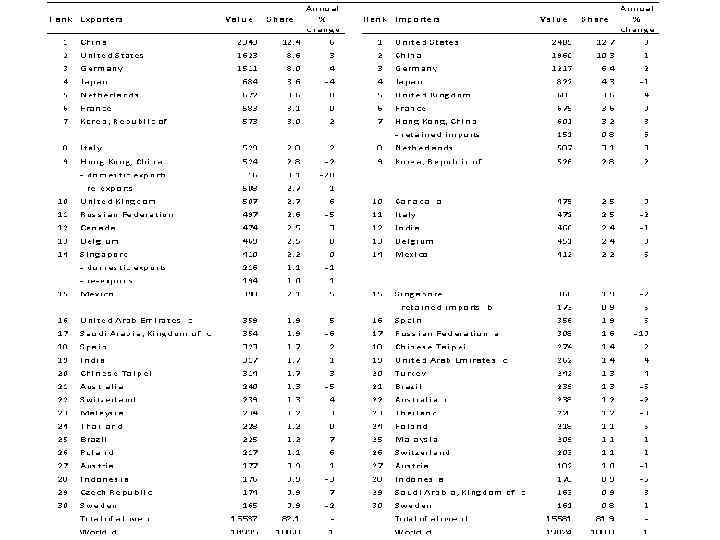

Ведущие экспортеры и импортеры в мировой торговле товарами в 2013 г.

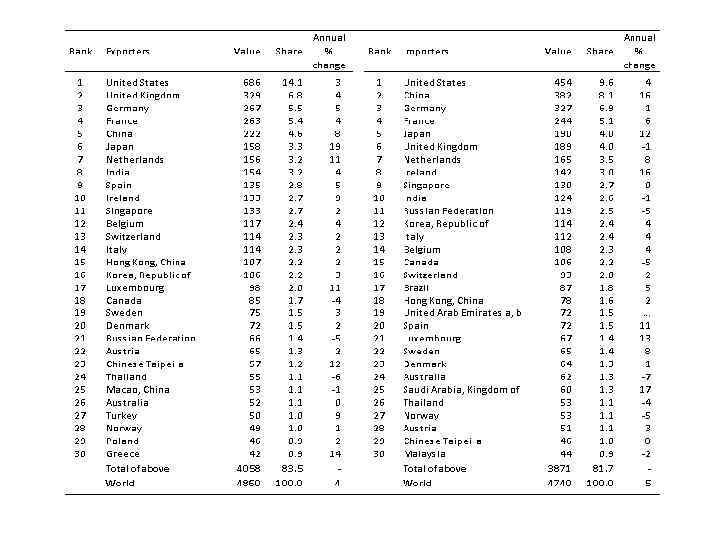

Ведущие экспортеры и импортеры в мировой торговле коммерческими услугами в 2013 г.

Мировой экспорт и импорт товаров, 2011 -2016 гг. (в млрд. долл. и годовое изменение в %)

")

Доля торговли «Север-Север» , «Север-Юг» и «Юг-Юг» в мировом товарном экспорте, 1990 -2011 (%) Источник: WTO, World Trade Report 2013, p. 65

Торговля «Север-Север» и «Юг-Юг»

Источник: WTO, World Trade Report 2013,")

Структура мирового товарного экспорта с 1900 г. (%%) Источник: WTO, World Trade Report 2013, p. 53

Источник: http: //www. wto. org/english/res_e/statis_e/its 2008_e. pdf

Источник: WTO, World")

Внутри- и межрегиональный товарный экспорт, 1990 -2011 (млрд. долл. и %) Источник: WTO, World Trade Report 2013, p. 76

")

Экспорт высокотехнологичной продукции внутри и между регионами, 1998 и 2011 (млрд. долл. и %) Источник: WTO, World Trade Report 2013, p. 159

Ведущие продавцы и покупатели лицензий и патентов в 2007 г. ( в млн. $ и %) Источник: http: //www. wto. org/english/res_e/statis_e/its 2009_e/its 09_trade_category_e. pdf

Ведущие продавцы и покупатели лицензий и патентов, 2012 и 2013 ( в млн. $ и %) Источник: http: //www. wto. org/english/res_e/statis_e/its 2014_e/its 14_trade_category_e. pdf

")

Ведущие государства на рынке лицензий и патентов в 2011 г. (млрд. долл. )

Участие различных стран в глобальных сетях создания стоимости по уровню технологической сложности и добавленной стоимости, 2010 Экспорт по уровню технологической сложности Источник: UNCTAD, World Investment Report 2013, p. 173

Доля высокотехнологичных отраслей в ВВП

")

Доля расходов на НИОКР (в % от мировых)

• Нет ничего более благоприятного для народа, чем свобода торговли, - и ничего более непопулярного

Открытая экономика • Открытость экономики – антипод автаркии, т. е. экономики самообеспечения. • Открытая экономика предполагает целостность национальной экономики, единый экономический комплекс, интегрированный в мировое хозяйство. • Открытая экономика – это ликвидация государственной монополии внешней торговли, активное использование различных форм совместного предпринимательства, организация зон свободного предпринимательства. • Открытая экономика предполагает разумную доступность внутреннего рынка для притока иностранного капитала, товаров, технологий, информации, рабочей силы.

Преимущества открытой экономики Ø Углубление международной специализации и кооперирования производства. Ø Рациональное распределение ресурсов. Ø Распространение мирового опыта Ø Рост конкуренции

Показатели открытости экономики • • Экспортная квота Эк = Э/ВВП х 100% Импортная квота Ик = И/ВВП х 100% Внешнеторговая квота ВТк = ВТ/ВВП х 100%

Страна 1980 1990 2000 2011 США 10 10 11")

Доля экспорта в ВВП (%) Страна 1980 1990 2000 2011 США 10 10 11 14 Бельгия 57 68 91 84 Япония 14 11 11 15 Аргентина 5 10 11 22 Китай 6 19 26 31 Сингапур 215 180 207

Эволюция мер по ограничению МТ 1. 2. 3. 4. 5. 6. 7. Тарифные меры Контроль цен Финансовые меры Количественные меры Защитные меры для чувствительных товаров Монополистические меры Технические ограничения.

Динамика внешней торговли России

")

Структура товарного экспорта России в 2014 г. (в %)

")

Структура товарного импорта России в 2014 г. (в %)

86, 4% 63, 5 Сент. 2015

Ø Ø Ø Ø Ø Особенности современных ПИИ Рекордный рост ПИИ в предкризисные годы. В 2010 г. глобальные потоки ПИИ несколько выросли до 1, 24 трлн. долл. , но были на 15 % ниже их среднего докризисного уровня. В 2011 г. ПИИ в мире превысили средние значения предкризисного периода, достигнув 1, 65 трлн. долл. , однако оставались на 23% ниже пикового уровня 2007 г. В 2012 г. глобальные потоки ПИИ сократились на 18, 2% и составили 1, 35 трлн. долл. Рост мировых потоков ПИИ отчасти объяснялся увеличением прибылей компаний, а сокращение в 2012 г. – кризисными явлениями в еврозоне. Рост ПИИ в предкризисные годы происходил во многом благодаря трансграничным слияниям и поглощениям. Спад ПИИ в 2009 году в основном объясняется резким сокращением трансграничных Си. П. В 2010 г. стоимостной объем Си. П вырос на 36%, но все еще составлял лишь 1/3 от уровня 2007 г. В 2011 г. трансграничные Си. П выросли на 53% и достигли 526 млрд. долл. В 2012 г. стоимостной объем Си. П сократился на 42%. Изменилась географическая структура ПИИ. Главным источником ПИИ остаются ТНК развитых стран. Ожидается, что продолжится рост удельного веса развивающихся стран и стран с переходной экономикой и как объектов размещения, и как источников глобальных ПИИ. Эти страны играют ведущую роль в процессе оживления ПИИ. В 2010 г. они впервые в истории привлекли более половины всех глобальных ПИИ. В 2012 г. только на развивающиеся страны пришлось 52% притока ПИИ. В предкризисный период 2/3 суммарного объема ПИИ приходились на услуги. Отмечался спад ПИИ в обрабатывающую промышленность по сравнению с инвестициями в сферу услуг и сектор добывающих отраслей и сельского хозяйства. В 2010 г. наблюдалось сокращение ПИИ во всех отраслях услуг и, прежде всего в финансовую сферу. Доля обрабатывающей промышленности в ПИИ увеличилась до половины. В 2011 г. ПИИ росли во все 3 сектора экономики, а в 2012 г. – снижались во все 3 сектора. Особенно сократились ПИИ в добывающие отрасли. Важным новым источником ПИИ являются государственные ТНК. В 2010 г. на зарубежные инвестиции 650 государственных ТНК и 8500 их зарубежных филиалов (менее 1% всех ТНК) приходилось 11% глобального ВВП. Большинство сдвигов в политике по-прежнему благоприятны для ПИИ. В 2010 г. более 2/3 мер инвестиционной политики касались либерализации и поощрения ПИИ (особенно в Азии и Африке), но 1/3 мер была направлена на регулирование и ограничение инвестиций (использование природных ресурсов и финансовые услуги). В 2011 г -78% мер направлены на поощрение ПИИ, 22% - на ограничение. В 2012 г – на либерализацию ПИИ направлены 75% мер и 25% - на ограничение.

Прямые иностранные инвестиции в 2013 -2014 гг. • Приток прямых иностранных инвестиций вырос в 2013 г. на 9% до 1, 45 трил. долл. , в 2014 г. сократился на 8% до 1, 26 трлн. долл. • Приток прямых иностранных инвестиций в развитых странах находился в 2013 г. на рекордно низком уровне по их доле в мировом объеме (39%), хотя вырос на 9% (566 млрд. долл). В 2014 г. ПИИ в развитые страны сократились на 11% (511 млрд. долл. ) • Объемы инвестиций в развивающие страны достигли 700 млрд. долл. и составляют 56% мирового объема. • Объем инвестиций в страны с переходной экономикой был рекордным в 2013 году и составил 108 млрд. долл. (9% общемирового) - рост на 45% по сравнению с 2012 годом. Но в 2014 г. сократился более чем вдвое до 45 млрд. долл. • Из пяти стран, наиболее привлекательных для ПИИ 4 развивающихся, первое место занимает Китай.

")

Динамика портфельных и прямых инвестиций в странах с формирующимися рынками (квартальный индекс)

Глобальные потоки ПИИ

Приток ПИИ Вывоз ПИИ")

Глобальные потоки ПИИ 1990 -2014 годы (млрд. долл. текущие цены) Приток ПИИ Вывоз ПИИ Объем ввезенных ПИИ Объем вывезенных ПИИ Доходы от ввезенных ПИИ Доходность ввезенных ПИИ Доходы от вывезенных ПИИ Доходность вывезенных ПИИ Трансграничные Си. П Для справки ВВП в текущих ценах Валовое накопление капитала Поступления в виде роялти и лицензионных платежей Экспорт товаров и услуг Источник: UNCTAD, World Investment Report 2015, p. 18

Приток ПИИ по регионам 2013 -2014 гг.

")

Приток ПИИ по регионам 2013 -2014 (изменение в %)

Источник: UNCTAD, World Investment Report")

20 крупнейших стран-доноров ПИИ, 2013 и 2014 (млрд. долл) Источник: UNCTAD, World Investment Report 2015, pp. 5, 8 20 крупнейших стран-реципиентов ПИИ, 2013 и 2014 (млрд. долл)

10 крупнейших проектов ПИИ зеленого поля в странах с переходной экономикой, 2014 Источник: UNCTAD, World Investment Report 2015, p. 67

")

Динамика глобальных потоков ПИИ, 2003 -2014 годы (в млрд. долл. )

Стоимость ПИИ, осуществляемых государственными ТНК, и их доля в мировых ПИИ, 2007 -2013 (млрд долл и %%) Источник: UNCTAD, World Investment Report 2014, p. 57

по группам стран, 2007 -2014 гг (%%) Источник: UNCTAD, World Investment")

Структура ПИИ (отток) по группам стран, 2007 -2014 гг (%%) Источник: UNCTAD, World Investment Report 2015, p. 7

Источник: UNCTAD, World Investment Report 2015,")

Изменения в национальных инвестиционных политиках, 2000 -2014 (%%) Источник: UNCTAD, World Investment Report 2015, p. 102

Особенности инвестиций в Россию – За годы рыночных реформ инвестиционная привлекательность России существенно повысилась, объемы иностранных инвестиций в российскую экономику весьма значительны. – Характерно преобладание прочих инвестиций. Традиционно небольшие объемы портфельных инвестиций свидетельствуют о низком уровне развития российского фондового рынка. – Наибольшее количество инвестиционных вложений приходится на розничную и оптовую торговлю. В промышленности доминирует топливно-энергетический комплекс. – Региональные диспропорции (фактически ПИИ затрагивают 6 из 89 субъектов РФ – Москва и область, Санкт-Петербург, Тюмень, Красноярск и Якутия). – Ведущие позиции Кипра, Люксембурга, Нидерландов и Виргинских островов как основных инвесторов. Небольшая доля развитых стран, таких как США, Швейцария (традиционно активных инвесторов).

Элементы финансового рынка Кредитный рынок Страховой рынок Рынок ценных бумаг Валютный рынок

Классификация финансовых рынков По срокам обращения финансовых ресурсов Денежный рынок Фондовый рынок На денежном рынке осуществляется движение краткосрочных ссуд (до 1 года) На рынке капиталов осуществляется движение долгосрочных накоплений (более 1 года) Рынок капиталов

• Биржевые рынки (www. nyse. com –")

Элементы финансового рынка (по форме организации торгов) • Биржевые рынки (www. nyse. com – сайт Нью-йоркской фондовой биржи содержит список зарегистрированных компаний, финансовые показатели компаний, котировки и фондовые индексы в режиме реального времени) • Внебиржевые рынки (www. nasdaq. com – детальная информация о состоянии внебиржевого рынка NASDAQ)

")

Годовой оборот различных сегментов мирового финансового рынка в 2007 г. (в трлн. текущих $) FOREX Производные финансовые инструменты 700 Акции и облигации 450 150 Источник: ISDA, RBC, BIS Triennial Central Bank Survey of Foreign Exchange and Derivatives Market Activity in 2007

Объемы финансовых рынков к мировому ВВП 400: 1 Global Derivatives value to World GDP 300: 1 FOREX – to Word Trade 12: 1 Public External debt –to. World GDP 10: 1 8: 1 0, 9 0, 65 0, 5 2: 1 1973 1980 2008 2013 2: 1 2000 2008 2014* (est. ) 1980 2008 2014* (est. ) Source: BIS, WB, IMF, MGI

Основная дилемма финансового рынка Риск вложений Доходность вложений

")

Крупнейшие компании мира – 2015, по данным рейтинга FT Global 500 (в млрд. долларов) 1. 2. 3. 4. Apple (технологический сектор, США) – 724, 773 Exxon. Mobil (нефтегазовый сектор, США) – 356, 548 Berkshire Hathaway (инвестиционный сектор, США) – 356, 510 Google (сектор вычислительной техники и программного обеспечения, США) – 345, 849 5. Microsoft (сектор вычислительной техники и программного обеспечения, США) – 333, 524 6. Petro. Chinal (нефтегазовый сектор, Китай) – 329, 715 7. Wells Fargo (банковский сектор, США) – 279, 919 8. Johnson@Johnson (сектор фармацевтики и биотехнологий, США) – 279, 723 9. Industrial@Commercial Bank of China (банковский сектор, Китай) – 275, 389 10. Novartis (сектор фармацевтики и биотехнологий, Швейцария) – 267, 897

Source: Mc. Kinsey & Co

The Global Shift Fixed Investments Vs. Financial Investments

Мировая экономика - лекция 2.pptx