платежные системы.ppt

- Количество слайдов: 52

Electronic Marketing Тема: Платежные системы в Интернете. Лекция 7 Ст. преподаватель Бирюков Е. С.

Electronic Marketing Тема: Платежные системы в Интернете. Лекция 7 Ст. преподаватель Бирюков Е. С.

Платежная система в Интернете — это система проведения расчетов между финансовыми, коммерческими организациями и пользователями в процессе покупки/продажи товаров и услуг через Интернет.

Платежная система в Интернете — это система проведения расчетов между финансовыми, коммерческими организациями и пользователями в процессе покупки/продажи товаров и услуг через Интернет.

Условия, необходимые для осуществления оплаты: • Соблюдение конфиденциальности • Сохранение целостности информации • Проведение процедуры аутентификации • Обеспечение авторизации • Наличие гарантии рисков продавца • Минимизация платы за транзакцию

Условия, необходимые для осуществления оплаты: • Соблюдение конфиденциальности • Сохранение целостности информации • Проведение процедуры аутентификации • Обеспечение авторизации • Наличие гарантии рисков продавца • Минимизация платы за транзакцию

. 2. Дебетовые системы (системы выпуска") 1. Кредитные системы (или системы управление счетами через Интернет). 2. Дебетовые системы (системы выпуска электронных денежных обязательств, аналог бессрочных денежных обязательств)

1. Кредитные системы (или системы управление счетами через Интернет). 2. Дебетовые системы (системы выпуска электронных денежных обязательств, аналог бессрочных денежных обязательств)

Интернет - банкинг оплата со своих реальных счетов

Интернет - банкинг оплата со своих реальных счетов

Интернет - банкинг · производить денежные переводы, в том числе в иностранной валюте, на любой счет в любом банке; · переводить средства в оплату счетов за товары, в том числе купленные через интернет-магазины; · покупать и продавать иностранную валюту; · пополнять/снимать денежные средства со счета пластиковой карты; · открывать различные виды счетов и переводить на них денежные средства; · получать выписки о состоянии счета за определенный период; · получать информацию о поступивших платежах в режиме реального времени; · получать другие услуги (брокерское обслуживание и др. ) · коммунальные платежи; · оплачивать счета за связь и другие услуги;

Интернет - банкинг · производить денежные переводы, в том числе в иностранной валюте, на любой счет в любом банке; · переводить средства в оплату счетов за товары, в том числе купленные через интернет-магазины; · покупать и продавать иностранную валюту; · пополнять/снимать денежные средства со счета пластиковой карты; · открывать различные виды счетов и переводить на них денежные средства; · получать выписки о состоянии счета за определенный период; · получать информацию о поступивших платежах в режиме реального времени; · получать другие услуги (брокерское обслуживание и др. ) · коммунальные платежи; · оплачивать счета за связь и другие услуги;

Пластиковая карта — это персонифицированный платежный инструмент, предоставляющий пользующемуся картой лицу возможность безналичной оплаты товаров и услуг, а также получения наличных средств в отделениях банков и банковских автоматах (банкоматах). Принимающие карту предприятия торговли или оказания услуг и отделения банков образуют сеть точек ее обслуживания.

Пластиковая карта — это персонифицированный платежный инструмент, предоставляющий пользующемуся картой лицу возможность безналичной оплаты товаров и услуг, а также получения наличных средств в отделениях банков и банковских автоматах (банкоматах). Принимающие карту предприятия торговли или оказания услуг и отделения банков образуют сеть точек ее обслуживания.

Участники операции с использованием пластиковой карты n n n Покупатель. Банк-эмитент. В банке-эмитенте находится расчетный счет покупателя. Банк-эмитент выпускает карты и является гарантом выполнения финансовых обязательств клиента. Продавцы. Под продавцами понимаются электронные магазины, предлагающие товары и услуги и принимающие заказы покупателей на покупку. Банки-эквайеры. Банки, обслуживающие продавцов. У каждого продавца есть единственный банк, в котором он держит свой расчетный счет. Платежная система. Электронные компоненты, являющиеся посредниками между остальными участниками.

Участники операции с использованием пластиковой карты n n n Покупатель. Банк-эмитент. В банке-эмитенте находится расчетный счет покупателя. Банк-эмитент выпускает карты и является гарантом выполнения финансовых обязательств клиента. Продавцы. Под продавцами понимаются электронные магазины, предлагающие товары и услуги и принимающие заказы покупателей на покупку. Банки-эквайеры. Банки, обслуживающие продавцов. У каждого продавца есть единственный банк, в котором он держит свой расчетный счет. Платежная система. Электронные компоненты, являющиеся посредниками между остальными участниками.

.") Пластиковые карты в России Выпущено более 167 млн платежных карт (на начало 2012 года). Объем расчетов картами – менее 15%, Япония, Канада – 90%. Герман Греф: резкое сокращение объема наличности в стране позволило бы снизить масштабы теневой экономики (около 40% ВВП).

Пластиковые карты в России Выпущено более 167 млн платежных карт (на начало 2012 года). Объем расчетов картами – менее 15%, Япония, Канада – 90%. Герман Греф: резкое сокращение объема наличности в стране позволило бы снизить масштабы теневой экономики (около 40% ВВП).

Пластиковые карты в России 92% – открыли карты по инициативе работодателей 8% - оформили по собственной инициативе По количеству «пластиковых» операций лидируют Москва и Московская область (23, 2% общероссийской эмиссии) – более 700 млн операций за 2010 год.

Пластиковые карты в России 92% – открыли карты по инициативе работодателей 8% - оформили по собственной инициативе По количеству «пластиковых» операций лидируют Москва и Московская область (23, 2% общероссийской эмиссии) – более 700 млн операций за 2010 год.

Как воруют деньги с пластиковых карт ст. 854 Гражданского кодекса РФ гласит, что списание денежных средств со счета проводится банком на основании распоряжения клиента. Без его указания банк вправе списать средства, находящихся на счете, только по решению суда, а также в случаях, установленных законом или предусмотренных договором между банком и клиентом. Общий ущерб от изготовления и сбыта поддельных кредитных и расчетных пластиковых карт 2011 2, 368 млрд рублей 2010 1, 396 млрд рублей 2011 – число преступлений – около 5000, рост на 36% по сравнению с 2010.

Как воруют деньги с пластиковых карт ст. 854 Гражданского кодекса РФ гласит, что списание денежных средств со счета проводится банком на основании распоряжения клиента. Без его указания банк вправе списать средства, находящихся на счете, только по решению суда, а также в случаях, установленных законом или предусмотренных договором между банком и клиентом. Общий ущерб от изготовления и сбыта поддельных кредитных и расчетных пластиковых карт 2011 2, 368 млрд рублей 2010 1, 396 млрд рублей 2011 – число преступлений – около 5000, рост на 36% по сравнению с 2010.

Как воруют деньги с пластиковых карт Способ первый Скимминг (от англ. skimming – поверхностное ознакомление с чем-либо). Специальный прибор – скиммер – устанавливается в картридер банкомата и практически незаметен. 1. 2. Насадки на клавиатуре, внешне повторяющие оригинальные кнопки. Перехват данных, которые банкомат отправляет в банк. Для этого мошенникам надо подключиться к кабелю, при этом не разрывая его. Интересны крупные суммы.

Как воруют деньги с пластиковых карт Способ первый Скимминг (от англ. skimming – поверхностное ознакомление с чем-либо). Специальный прибор – скиммер – устанавливается в картридер банкомата и практически незаметен. 1. 2. Насадки на клавиатуре, внешне повторяющие оригинальные кнопки. Перехват данных, которые банкомат отправляет в банк. Для этого мошенникам надо подключиться к кабелю, при этом не разрывая его. Интересны крупные суммы.

Как воруют деньги с пластиковых карт Способ второй Фишинг (англ. phishing, искаженное fishing – рыбалка) Установка в картридер крючков, щупов или тонкой эластичной пленки. 1. Закладывание в банкомат пластиковых конвертов, размер которых немного больше размера карточки. 2. Собственный «банкомат» . 3. Залипание 4. Съемка нажатия пин-кода на видеокамеру. 5. e-mail, звонки, sms якобы от операторов банка с просьбой так или иначе подтвердить номер и пинкод карты

Как воруют деньги с пластиковых карт Способ второй Фишинг (англ. phishing, искаженное fishing – рыбалка) Установка в картридер крючков, щупов или тонкой эластичной пленки. 1. Закладывание в банкомат пластиковых конвертов, размер которых немного больше размера карточки. 2. Собственный «банкомат» . 3. Залипание 4. Съемка нажатия пин-кода на видеокамеру. 5. e-mail, звонки, sms якобы от операторов банка с просьбой так или иначе подтвердить номер и пинкод карты

. Вскрытие") Как воруют деньги с пластиковых карт Способ третий Кардинг (англ. carding – прочесывание). Вскрытие серверов интернет-магазинов. В этом случае от вас мало что зависит. Способ четвертый Участие в сговоре сотрудников банков, ресторанов и др. Способ пятый Потеря карты Способ шестой Грабеж

Как воруют деньги с пластиковых карт Способ третий Кардинг (англ. carding – прочесывание). Вскрытие серверов интернет-магазинов. В этом случае от вас мало что зависит. Способ четвертый Участие в сговоре сотрудников банков, ресторанов и др. Способ пятый Потеря карты Способ шестой Грабеж

Как избежать воровства - смс-оповещение - известные места, офисы банков При «зажевывании» карты: - знать телефон блокировки - маэстро электрон

Как избежать воровства - смс-оповещение - известные места, офисы банков При «зажевывании» карты: - знать телефон блокировки - маэстро электрон

Внедрение: с 2013 года до 1 января 2014 года будут") Универсальная электронная карта (УЭК) Внедрение: с 2013 года до 1 января 2014 года будут выдаваться по заявлениям граждан, после - станут вручать в обязательном порядке. www. uecard. ru

Универсальная электронная карта (УЭК) Внедрение: с 2013 года до 1 января 2014 года будут выдаваться по заявлениям граждан, после - станут вручать в обязательном порядке. www. uecard. ru

Банкомат мечты n n Сбербанк планирует представить на суд пользователей чудо-технику. В функции банкомата будущего войдут: сканирование паспорта, запись отпечатков пальцев и распознание лиц с помощью 3 Dсканирования. Технологии распознавания и анализа голоса. Возможность совершать различные банковские операции, в том числе сможет работать с заявлениями по выдаче кредитов и кредитных карт.

Банкомат мечты n n Сбербанк планирует представить на суд пользователей чудо-технику. В функции банкомата будущего войдут: сканирование паспорта, запись отпечатков пальцев и распознание лиц с помощью 3 Dсканирования. Технологии распознавания и анализа голоса. Возможность совершать различные банковские операции, в том числе сможет работать с заявлениями по выдаче кредитов и кредитных карт.

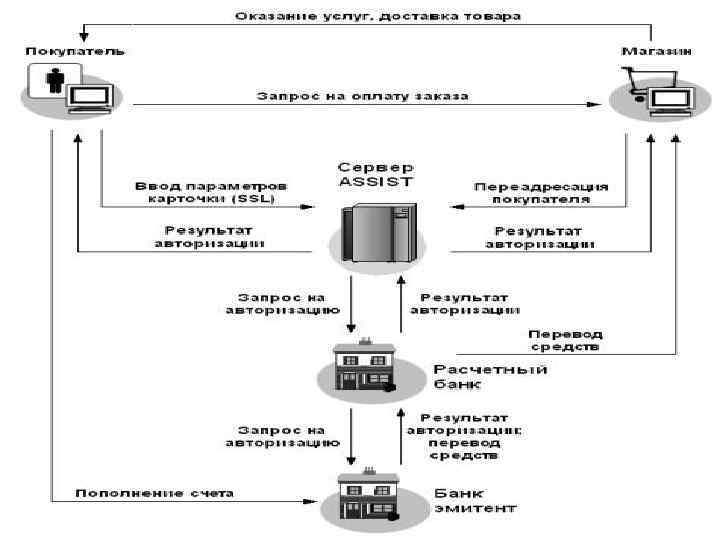

Электронные чеки - содержат предписания плательщика своему банку перечислить деньги со своего счета на счет получателя платежа 1. Плательщик выписывает электронный чек, подписывает электронной подписью и пересылает его получателю. 2. Чек предъявляется к оплатежной системе. Далее, либо здесь, либо в банке, обслуживающем получателя, происходит проверка электронной подписи. 3. В случае подтверждения подлинности электронной подписи поставляется товар или оказывается услуга. Со счета плательщика деньги перечисляются на счет получателя.

Электронные чеки - содержат предписания плательщика своему банку перечислить деньги со своего счета на счет получателя платежа 1. Плательщик выписывает электронный чек, подписывает электронной подписью и пересылает его получателю. 2. Чек предъявляется к оплатежной системе. Далее, либо здесь, либо в банке, обслуживающем получателя, происходит проверка электронной подписи. 3. В случае подтверждения подлинности электронной подписи поставляется товар или оказывается услуга. Со счета плательщика деньги перечисляются на счет получателя.

Электронные деньги 1. Покупатель заранее обменивает реальные деньги на электронные. Хранение наличности у клиента : 1. на жестком диске компьютера; 2. на смарт-картах. 2. Покупатель перечисляет на сервер продавца электронные деньги за покупку. 3. Деньги предъявляются эмитенту, который проверяет их подлинность. 4. В случае подлинности электронных купюр счет продавца увеличивается на сумму покупки, а счет покупателя уменьшается на эту же сумму и ему отгружается товар или оказывается услуга.

Электронные деньги 1. Покупатель заранее обменивает реальные деньги на электронные. Хранение наличности у клиента : 1. на жестком диске компьютера; 2. на смарт-картах. 2. Покупатель перечисляет на сервер продавца электронные деньги за покупку. 3. Деньги предъявляются эмитенту, который проверяет их подлинность. 4. В случае подлинности электронных купюр счет продавца увеличивается на сумму покупки, а счет покупателя уменьшается на эту же сумму и ему отгружается товар или оказывается услуга.

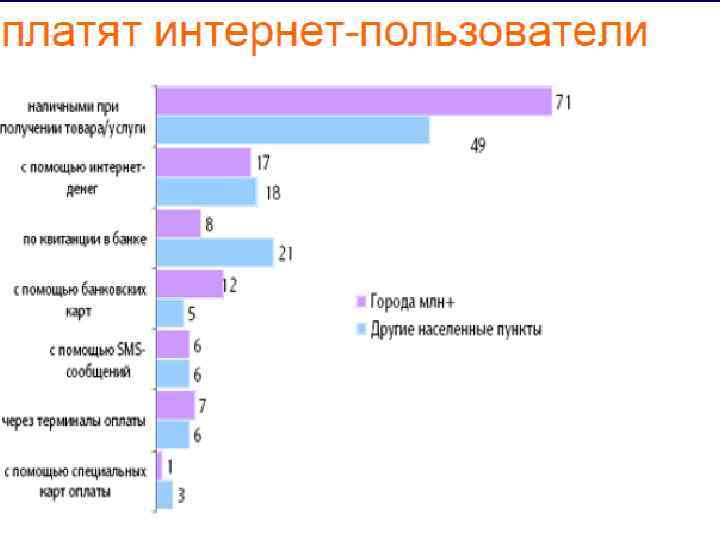

Исследование российского рынка платежных систем Электронными деньгами пользуются 3, 9 млн. чел. в возрасте от 18 до 45 лет n 1 -место пластиковые карты (35%) n 2 -место электронные деньги (27%) n 3 -место интернет-банкинг (17%) n

Исследование российского рынка платежных систем Электронными деньгами пользуются 3, 9 млн. чел. в возрасте от 18 до 45 лет n 1 -место пластиковые карты (35%) n 2 -место электронные деньги (27%) n 3 -место интернет-банкинг (17%) n

Яндекс-деньги 15% n Qiwi-кошелек 10% n Web-money 10% n Pay. Pal 6% n Деньги@mail. ru 2% n

Яндекс-деньги 15% n Qiwi-кошелек 10% n Web-money 10% n Pay. Pal 6% n Деньги@mail. ru 2% n

Преимущества платёжных систем в Интернете : n n n Возможность совершения платежа из любого удобного места (квартиры, офиса, дома и др. ). Скорость совершения платежа (нет необходимости стоять в очередях, операции совершаются мгновенно). Гибкость настроек (существует множество вариантов пополнения своего счета) и др.

Преимущества платёжных систем в Интернете : n n n Возможность совершения платежа из любого удобного места (квартиры, офиса, дома и др. ). Скорость совершения платежа (нет необходимости стоять в очередях, операции совершаются мгновенно). Гибкость настроек (существует множество вариантов пополнения своего счета) и др.

Недостатки платёжных систем в Интернете Недоверие со стороны пользователей, случаи кражи денег с карт n Малая распространённость карт, используемых при совершении платежей (Россия) n Трудности использования (сложный, пугающий интерфейс) n

Недостатки платёжных систем в Интернете Недоверие со стороны пользователей, случаи кражи денег с карт n Малая распространённость карт, используемых при совершении платежей (Россия) n Трудности использования (сложный, пугающий интерфейс) n

Распространённые проблемы, возникающие при оплате n n n Неуверенность в надёжности платежной системы, боязливость (любой подозрительный элемент может «отпугнуть» клиента). Трудности введения данных (ошибки проектирования платёжных форм). Потеря контекста при переходе к процессу оплаты (какой товар и за какую сумму я покупаю)

Распространённые проблемы, возникающие при оплате n n n Неуверенность в надёжности платежной системы, боязливость (любой подозрительный элемент может «отпугнуть» клиента). Трудности введения данных (ошибки проектирования платёжных форм). Потеря контекста при переходе к процессу оплаты (какой товар и за какую сумму я покупаю)

Неуверенность в надёжности платежной системы Неуверенность обусловлена случаями хищения крупных сумм с кредитных карт в США и Европе, произошедших в 2000– 2002 годах. n Деньги крадут не только у покупателей. n

Неуверенность в надёжности платежной системы Неуверенность обусловлена случаями хищения крупных сумм с кредитных карт в США и Европе, произошедших в 2000– 2002 годах. n Деньги крадут не только у покупателей. n

Трудности введения данных Ошибки при наборе длинного номера карты при ограничении на формат ввода. n Сообщения об ошибках не говорят, что именно неверно и как исправить ошибку n Трудно найти необходимые реквизиты на банковской карте n

Трудности введения данных Ошибки при наборе длинного номера карты при ограничении на формат ввода. n Сообщения об ошибках не говорят, что именно неверно и как исправить ошибку n Трудно найти необходимые реквизиты на банковской карте n

Почему клиенты не покупают? n Если в цепочке продаж не работает одно звено, то не работает вся цепочка: Выбрать товары Положить в корзину 31 (33) Оплатить

Почему клиенты не покупают? n Если в цепочке продаж не работает одно звено, то не работает вся цепочка: Выбрать товары Положить в корзину 31 (33) Оплатить

Примеры. Пробуем платёжные системы в работе

Примеры. Пробуем платёжные системы в работе

Пример 1. Оплата курса Сайт предлагает оплату при помощи платежной системы

Пример 1. Оплата курса Сайт предлагает оплату при помощи платежной системы

Пример 1. Оплата курса После перехода к вводу платёжной информации теряется контекст — что я покупаю, за сколько… Cyber. Plat просит указать тип карты, хотя это можно определить по номеру карты. Cyber. Plat повышает доверие пользователей путем заверений об абсолютной безопасности узла

Пример 1. Оплата курса После перехода к вводу платёжной информации теряется контекст — что я покупаю, за сколько… Cyber. Plat просит указать тип карты, хотя это можно определить по номеру карты. Cyber. Plat повышает доверие пользователей путем заверений об абсолютной безопасности узла

Пример 1. Нужны усилия, чтобы заметить подсказку и перевести текстовое описание в зрительный образ, проассоциировать со своей картой. Платёжная система не заставляет регистрироват ься, что удобно 35 (33)

Пример 1. Нужны усилия, чтобы заметить подсказку и перевести текстовое описание в зрительный образ, проассоциировать со своей картой. Платёжная система не заставляет регистрироват ься, что удобно 35 (33)

Пример 1. Зрительная подсказка все-таки есть, но её нужно еще найти, и открывается она далеко от места вызова (ссылка со слова CVV 2). Юзабилити проблемы интерфейсов оплаты 36 (33)

Пример 1. Зрительная подсказка все-таки есть, но её нужно еще найти, и открывается она далеко от места вызова (ссылка со слова CVV 2). Юзабилити проблемы интерфейсов оплаты 36 (33)

Пример 1. Ошибитесь — мы вам сами поможем. Почему-то в списке «Срок действия» есть 2004, 2005 и 2006 годы. 37 (33)

Пример 1. Ошибитесь — мы вам сами поможем. Почему-то в списке «Срок действия» есть 2004, 2005 и 2006 годы. 37 (33)

Пример 1. Подсказка находится далеко от того места, где она нужна: Ой! Надо было латинскими! Юзабилити проблемы интерфейсов оплаты 38 (33)

Пример 1. Подсказка находится далеко от того места, где она нужна: Ой! Надо было латинскими! Юзабилити проблемы интерфейсов оплаты 38 (33)

Пример 1. При попытке отправить форму появляется такое сообщение: Что это значит? У меня украдут деньги?

Пример 1. При попытке отправить форму появляется такое сообщение: Что это значит? У меня украдут деньги?

Пример 1. Оплата Меня вернули обратно на сайт и сказали, что оплата не прошла Отсутствует возможность исправить ошибку. По всей видимости, придется начинать все заново. Нажимаю на ссылку «Повторить платёж» , хотя она выглядит подозрительно

Пример 1. Оплата Меня вернули обратно на сайт и сказали, что оплата не прошла Отсутствует возможность исправить ошибку. По всей видимости, придется начинать все заново. Нажимаю на ссылку «Повторить платёж» , хотя она выглядит подозрительно

Пример 1. Оплата Ой! Меня вернули даже не оттуда, откуда я начинала, а еще дальше. Мне надо снова выбрать курс…

Пример 1. Оплата Ой! Меня вернули даже не оттуда, откуда я начинала, а еще дальше. Мне надо снова выбрать курс…

Пример 1. Оплата …из выпадающего списка! Это только начало списка

Пример 1. Оплата …из выпадающего списка! Это только начало списка

Пример 1. Оплата Нажимаю на кнопку Back в браузере и вижу, что почти все введенные данные стерты, а кнопка поменяла название: Чтобы отправить форму, мне теперь нужно нажать на кнопку «Отправлено» : -)

Пример 1. Оплата Нажимаю на кнопку Back в браузере и вижу, что почти все введенные данные стерты, а кнопка поменяла название: Чтобы отправить форму, мне теперь нужно нажать на кнопку «Отправлено» : -)

Пример 1. Оплата …система в ответ стирает Пытаюсь заполнить еще все, что я ввела, и ничего раз… не показывает.

Пример 1. Оплата …система в ответ стирает Пытаюсь заполнить еще все, что я ввела, и ничего раз… не показывает.

Пример 1. НЕоплата курса n Я лучше в Сбербанк схожу…

Пример 1. НЕоплата курса n Я лучше в Сбербанк схожу…

Пример 2. Буриданов осёл Хорошо, что не теряются сумма и товар Какой из этих Checkout самый Check Out? Юзабилити проблемы интерфейсов оплаты 46 (33)

Пример 2. Буриданов осёл Хорошо, что не теряются сумма и товар Какой из этих Checkout самый Check Out? Юзабилити проблемы интерфейсов оплаты 46 (33)

Пример 3. Догадайся сам Система не уточняет, каким должен быть «valid credit card number» и не сохраняет введённые данные Юзабилити проблемы интерфейсов оплаты 47 (33)

Пример 3. Догадайся сам Система не уточняет, каким должен быть «valid credit card number» и не сохраняет введённые данные Юзабилити проблемы интерфейсов оплаты 47 (33)

Пример 4. Только цифры! Можно вводить только цифры, без разделителей. Но на самой карте есть пробелы между группами чисел, и номер намного проще воспринимать и вводить Юзабилити проблемы интерфейсов оплаты 48 (33)

Пример 4. Только цифры! Можно вводить только цифры, без разделителей. Но на самой карте есть пробелы между группами чисел, и номер намного проще воспринимать и вводить Юзабилити проблемы интерфейсов оплаты 48 (33)

Пример 5. А что же хорошо? Хорошо то, что работает! Собственно, это все Юзабилити проблемы интерфейсов оплаты 49 (33)

Пример 5. А что же хорошо? Хорошо то, что работает! Собственно, это все Юзабилити проблемы интерфейсов оплаты 49 (33)

") Пример 5. А что же хорошо? n Полностью сохранен контекст (интеграция с интерфейсом сайта) Есть визуальные пояснения, откуда брать реквизиты Изображения известных карт повышают доверие Поясняет ошибки: n Предлагает помощь: n n n Юзабилити проблемы интерфейсов оплаты 50 (33)

Пример 5. А что же хорошо? n Полностью сохранен контекст (интеграция с интерфейсом сайта) Есть визуальные пояснения, откуда брать реквизиты Изображения известных карт повышают доверие Поясняет ошибки: n Предлагает помощь: n n n Юзабилити проблемы интерфейсов оплаты 50 (33)

Хорошая платёжная система: n n n n Безопасна. Отображает контекст своего вызова. Формирует и поддерживает доверие пользователя. Запрашивает только действительно необходимую информацию. Подсказывает, какую информацию нужно ввести и где её найти. Лояльна к ошибкам, не привязана к жесткому формату данных. Отображает, что с ней происходит и какие действия были уже совершены в системе. Юзабилити проблемы интерфейсов оплаты 51 (33)

Хорошая платёжная система: n n n n Безопасна. Отображает контекст своего вызова. Формирует и поддерживает доверие пользователя. Запрашивает только действительно необходимую информацию. Подсказывает, какую информацию нужно ввести и где её найти. Лояльна к ошибкам, не привязана к жесткому формату данных. Отображает, что с ней происходит и какие действия были уже совершены в системе. Юзабилити проблемы интерфейсов оплаты 51 (33)

Выводы n n n Оплата товара и платёжная онлайн-система часто становятся местом потери клиента. При оплате заказа через Интернет при помощи карты пользователи часто сталкиваются с проблемами, которых можно избежать. Чем крупнее и успешнее сайт, тем больше выгоды он получит, исправив юзабилити ошибки на ответственном шаге продажи — оплате товаров.

Выводы n n n Оплата товара и платёжная онлайн-система часто становятся местом потери клиента. При оплате заказа через Интернет при помощи карты пользователи часто сталкиваются с проблемами, которых можно избежать. Чем крупнее и успешнее сайт, тем больше выгоды он получит, исправив юзабилити ошибки на ответственном шаге продажи — оплате товаров.