ЭПЭМ2.ppt

- Количество слайдов: 68

Экономика природопользования и экологический менеджмент üлекции – 34 часа üпрактические занятия – 17 часов üтесты – по окончании разделов курса üзачет – промежуточная аттестация Литература: 1. Основы экономики природопользования и экологического менеджмента. Учебно-методическое пособие. - СПГУВК, 2010 г. 2. Экономика природопользования. Практикум. – СПГУВК, 2006 г.

Экономика природопользования и экологический менеджмент üлекции – 34 часа üпрактические занятия – 17 часов üтесты – по окончании разделов курса üзачет – промежуточная аттестация Литература: 1. Основы экономики природопользования и экологического менеджмента. Учебно-методическое пособие. - СПГУВК, 2010 г. 2. Экономика природопользования. Практикум. – СПГУВК, 2006 г.

– международная неправительственная организация, деятельность которой направлена на стимулирование") РИМСКИЙ КЛУБ (Club of Rome) – международная неправительственная организация, деятельность которой направлена на стимулирование изучения глобальных проблем. Основана в 1968 г. итальянским менеджером и общественным деятелем Аурелио Печчеи. Свою деятельность Клуб начал со встречи в Академии Деи Линчеи в Риме, откуда пошло название этой некоммерческой организации, хотя ее штаб-квартира находится в Париже. Россия в начале 2000 -х представлена в Клубе тремя людьми: почетным членом клуба является М. Горбачев, действительными членами – Д. Гвишиани и С. Капица. Ранее членами Клуба были Е. К. Федоров, Е. М. Примаков и Ч. Айтматов. С 1989 г. создана Российская Ассоциация содействия Римскому клубу (президент – Д. В. Гвишиани). Именно с анализа взаимоотношений общества и окружающей среды начались работы Римского клуба. Начальную работу по предложению Клуба провел американский специалист по компьютерному моделированию Дж. Форрестер. Результаты его исследования, опубликованные в книге «Мировая динамика» (1971), показали, что продолжение прежних темпов потребления природных ресурсов приведет в 2020 -х к всемирной экологической катастрофе. Созданный под руководством американского специалиста по системным исследованиям Д. Медоуза доклад Римскому клубу «Пределы роста» (1972) продолжил и углубил работу Дж. Форрестера. Этот доклад завоевал репутацию научного бестселлера, он был переведен на несколько десятков языков, само его название стало нарицательным. Авторами этого доклада, самого известного из опубликованных Римским клубом, было разработано несколько моделей, построенных на экстраполяции наблюдающихся тенденций роста населения и истощения известных запасов природных ресурсов. Рис. «ПРЕДЕЛЫ РОСТА» : СТАНДАРТНАЯ МОДЕЛЬ

РИМСКИЙ КЛУБ (Club of Rome) – международная неправительственная организация, деятельность которой направлена на стимулирование изучения глобальных проблем. Основана в 1968 г. итальянским менеджером и общественным деятелем Аурелио Печчеи. Свою деятельность Клуб начал со встречи в Академии Деи Линчеи в Риме, откуда пошло название этой некоммерческой организации, хотя ее штаб-квартира находится в Париже. Россия в начале 2000 -х представлена в Клубе тремя людьми: почетным членом клуба является М. Горбачев, действительными членами – Д. Гвишиани и С. Капица. Ранее членами Клуба были Е. К. Федоров, Е. М. Примаков и Ч. Айтматов. С 1989 г. создана Российская Ассоциация содействия Римскому клубу (президент – Д. В. Гвишиани). Именно с анализа взаимоотношений общества и окружающей среды начались работы Римского клуба. Начальную работу по предложению Клуба провел американский специалист по компьютерному моделированию Дж. Форрестер. Результаты его исследования, опубликованные в книге «Мировая динамика» (1971), показали, что продолжение прежних темпов потребления природных ресурсов приведет в 2020 -х к всемирной экологической катастрофе. Созданный под руководством американского специалиста по системным исследованиям Д. Медоуза доклад Римскому клубу «Пределы роста» (1972) продолжил и углубил работу Дж. Форрестера. Этот доклад завоевал репутацию научного бестселлера, он был переведен на несколько десятков языков, само его название стало нарицательным. Авторами этого доклада, самого известного из опубликованных Римским клубом, было разработано несколько моделей, построенных на экстраполяции наблюдающихся тенденций роста населения и истощения известных запасов природных ресурсов. Рис. «ПРЕДЕЛЫ РОСТА» : СТАНДАРТНАЯ МОДЕЛЬ

Раздел 1. Природные ресурсы и природопользование. Общая характеристика и классификация.

Раздел 1. Природные ресурсы и природопользование. Общая характеристика и классификация.

Факторы производства: • труд • капитал • земля • предпринимательство • информация

Факторы производства: • труд • капитал • земля • предпринимательство • информация

Главная экономическая проблема – ограниченность факторов производства и производимых с их помощью благ

Главная экономическая проблема – ограниченность факторов производства и производимых с их помощью благ

природных ресурсов Земельные") Место РФ в мире по наличию природных ресурсов 1 Вид (элемент) природных ресурсов Земельные ресурсы: общая площадь территории площадь сельскохозяйственных угодий площадь пашни Запасы полезных ископаемых: нефть и газовый конденсат природный газ угли (всех типов) уран железные руды золото алмазы калийные соли Водные ресурсы: объем среднегодового речного стока объем запасов воды в озерах Лесные ресурсы: лесная площадь запасы древесины на корню Особо охраняемые территории: площадь биосферных заповедников Водные биологические ресурсы: вылов рыбы и других ресурсов 1 - Популярный Место в мире 1 5 3 2 1 2 7 1 4– 5 1 2 2 1 1 1 2 4 доклад «О состоянии окружающей природной среды в Российской Федерации» . , 2002 г

Место РФ в мире по наличию природных ресурсов 1 Вид (элемент) природных ресурсов Земельные ресурсы: общая площадь территории площадь сельскохозяйственных угодий площадь пашни Запасы полезных ископаемых: нефть и газовый конденсат природный газ угли (всех типов) уран железные руды золото алмазы калийные соли Водные ресурсы: объем среднегодового речного стока объем запасов воды в озерах Лесные ресурсы: лесная площадь запасы древесины на корню Особо охраняемые территории: площадь биосферных заповедников Водные биологические ресурсы: вылов рыбы и других ресурсов 1 - Популярный Место в мире 1 5 3 2 1 2 7 1 4– 5 1 2 2 1 1 1 2 4 доклад «О состоянии окружающей природной среды в Российской Федерации» . , 2002 г

: üпо их назначению (отраслям)- производственные (сельскохозяйственные, транспортные, энергетические и") Признаки классификации природных ресурсов (начало): üпо их назначению (отраслям)- производственные (сельскохозяйственные, транспортные, энергетические и др. ), лечебные (рекреационные), эстетические, научные и др. ; ü по природной принадлежности (к тем или иным компонентам природы) - земельные, водные, минеральные, животный и растительный мир и др. ; ü по исчерпаемости - исчерпаемые и неисчерпаемые; ü по способности к самовосстановлению – возобновимые и невозобновимые (относительно возобновимые)

Признаки классификации природных ресурсов (начало): üпо их назначению (отраслям)- производственные (сельскохозяйственные, транспортные, энергетические и др. ), лечебные (рекреационные), эстетические, научные и др. ; ü по природной принадлежности (к тем или иным компонентам природы) - земельные, водные, минеральные, животный и растительный мир и др. ; ü по исчерпаемости - исчерпаемые и неисчерпаемые; ü по способности к самовосстановлению – возобновимые и невозобновимые (относительно возобновимые)

: § Неисчерпаемые - преимущественно процессы и явления, внешние по") Признаки классификации природных ресурсов (окончание): § Неисчерпаемые - преимущественно процессы и явления, внешние по отношению к нашей планете и присущие ей как космическому телу. Прежде всего - это ресурсы космического происхождения, например, энергия солнечного излучения и ее производные - энергия движущегося воздуха, падающей воды, морских волн, приливов и отливов, морских течений, геотермальная теплота. § Исчерпаемые - природные тела, находящиеся в пределах Земли, имеющей конкретную массу и объем. В состав исчерпаемых ресурсов входит животный и растительный мир, полезные ископаемые, водные ресурсы, почва. Это – подавляющее большинство природных ресурсов, используемых человечеством. По способности к самовосстановлению все исчерпаемые ресурсы условно можно классифицировать на возобновимые, относительно возобновимые и невозобновимые. § Возобновимые ресурсы - это ресурсы, способные к восстановлению через различные природные процессы за время, соизмеримое со сроками их потребления. К ним относятся, главным образом, растительность и животный мир. § Невозобновимые ресурсы - это ресурсы, скорость восстановления которых настолько мала, что использование их человеком приводит к их неуклонному сокращению. К ним относятся, в первую очередь, полезные ископаемые.

Признаки классификации природных ресурсов (окончание): § Неисчерпаемые - преимущественно процессы и явления, внешние по отношению к нашей планете и присущие ей как космическому телу. Прежде всего - это ресурсы космического происхождения, например, энергия солнечного излучения и ее производные - энергия движущегося воздуха, падающей воды, морских волн, приливов и отливов, морских течений, геотермальная теплота. § Исчерпаемые - природные тела, находящиеся в пределах Земли, имеющей конкретную массу и объем. В состав исчерпаемых ресурсов входит животный и растительный мир, полезные ископаемые, водные ресурсы, почва. Это – подавляющее большинство природных ресурсов, используемых человечеством. По способности к самовосстановлению все исчерпаемые ресурсы условно можно классифицировать на возобновимые, относительно возобновимые и невозобновимые. § Возобновимые ресурсы - это ресурсы, способные к восстановлению через различные природные процессы за время, соизмеримое со сроками их потребления. К ним относятся, главным образом, растительность и животный мир. § Невозобновимые ресурсы - это ресурсы, скорость восстановления которых настолько мала, что использование их человеком приводит к их неуклонному сокращению. К ним относятся, в первую очередь, полезные ископаемые.

Россия: потенциал возобновляемых ресурсов Полностью нетронутый источник. Может обеспечить 30% первичной энергии (в настоящее время обеспечивает 1, 1% + 2. 4% гидроэнергия): Крупные ГЭС–эксплуатируется на 23% потенциала - Мелкие ГЭС –эксплуатируется на 1% потенциала - Геотермальная энергия– 73 МВт (США: 3000 МВт) - Ветровая энергия– 7 Мвт (США: 2365 МВт) - Солнечная энергия– 0, 5 МВт (Германия: 80 МВт) ЦЕЛЕВОЙ ПОКАЗАТЕЛЬ по возобновляемым ресурсам 4, 5% к 2020 Источник: На пути к новому климатическому режиму, Финский институт международных отношений 2009 г.

Россия: потенциал возобновляемых ресурсов Полностью нетронутый источник. Может обеспечить 30% первичной энергии (в настоящее время обеспечивает 1, 1% + 2. 4% гидроэнергия): Крупные ГЭС–эксплуатируется на 23% потенциала - Мелкие ГЭС –эксплуатируется на 1% потенциала - Геотермальная энергия– 73 МВт (США: 3000 МВт) - Ветровая энергия– 7 Мвт (США: 2365 МВт) - Солнечная энергия– 0, 5 МВт (Германия: 80 МВт) ЦЕЛЕВОЙ ПОКАЗАТЕЛЬ по возобновляемым ресурсам 4, 5% к 2020 Источник: На пути к новому климатическому режиму, Финский институт международных отношений 2009 г.

Регион Национальное богатство трлн. долл.") Национальное богатство стран мира НБ (тыс. долл. /чел. ) Регион Национальное богатство трлн. долл. Природный Мир в целом 550 ОЭСР Физический Интеллектуал ьный (в т. ч. чел. капитал) Общий капитал 15 15 60 90 275 10 70 280 360 ОПЕК 95 70 30 90 190 Россия 60 100 40 200 340 Отношение ОЭСР/РФ 4, 5 0, 1 1, 75 1, 4 1, 06 Источник: Всемирный Банк

Национальное богатство стран мира НБ (тыс. долл. /чел. ) Регион Национальное богатство трлн. долл. Природный Мир в целом 550 ОЭСР Физический Интеллектуал ьный (в т. ч. чел. капитал) Общий капитал 15 15 60 90 275 10 70 280 360 ОПЕК 95 70 30 90 190 Россия 60 100 40 200 340 Отношение ОЭСР/РФ 4, 5 0, 1 1, 75 1, 4 1, 06 Источник: Всемирный Банк

Структура национального богатства стран мира Структура национального богатства, % Регион Природный капитал Физический капитал Интеллектуальный (чел. ) капитал Мир в целом 16 17 67 ОЭСР 4 18 78 ОПЕК 37 16 47 Россия 40 10 50 Источник: Всемирный Банк

Структура национального богатства стран мира Структура национального богатства, % Регион Природный капитал Физический капитал Интеллектуальный (чел. ) капитал Мир в целом 16 17 67 ОЭСР 4 18 78 ОПЕК 37 16 47 Россия 40 10 50 Источник: Всемирный Банк

“МЫ БЕДНЫ, ПОТОМУ ЧТО СКАЗОЧНО БОГАТЫ” Эффективность = Страна Использова ние ТЭР т. н. э. ВВП млрд. долл. Эффективность Алжир Испания 173, 21 155, 69 71, 79 708, 2 0, 4 Ирак Израиль 101, 12 21, 68 19, 87 133, 65 0, 2 Венесуэла США 195, 55 2384, 67 146, 64 11265, 20 0, 8 Россия ЕС 1219, 98 1895, 13 373, 20 9495, 89 0, 3 4, 6 6, 2 4, 7 5, 0

“МЫ БЕДНЫ, ПОТОМУ ЧТО СКАЗОЧНО БОГАТЫ” Эффективность = Страна Использова ние ТЭР т. н. э. ВВП млрд. долл. Эффективность Алжир Испания 173, 21 155, 69 71, 79 708, 2 0, 4 Ирак Израиль 101, 12 21, 68 19, 87 133, 65 0, 2 Венесуэла США 195, 55 2384, 67 146, 64 11265, 20 0, 8 Россия ЕС 1219, 98 1895, 13 373, 20 9495, 89 0, 3 4, 6 6, 2 4, 7 5, 0

I.") Природные ресурсы как фактор экономики Функциональное назначение природных ресурсов по отраслям(видам экономической деятельности) I. Продукция, главное средство труда Добывающие отрасли промышленнос ти, сельское, лесное, рыбное хозяйства, водный транспорт II. Сыръе Обрабатывающ III. Территориально-географическое ие отрасли: (размещение производств) нефтепереработ ка, нефтехимия, IV. Среда для металлургия, Другие отрасли размещения целлюлозноотходов и других материального и бумажная, негативных не материального пищевая, а воздействий также производства энергетика Все виды деятельности Х а р а к т е р н ы е с у б ъ е к т ы п р и р о д о п о л ь з о в а н и я Значение природного фактора Исключительное (незаменимость) Важное (некоторая степень заменяемости) Существенное (высокая степень заменяемости) Универсальное

Природные ресурсы как фактор экономики Функциональное назначение природных ресурсов по отраслям(видам экономической деятельности) I. Продукция, главное средство труда Добывающие отрасли промышленнос ти, сельское, лесное, рыбное хозяйства, водный транспорт II. Сыръе Обрабатывающ III. Территориально-географическое ие отрасли: (размещение производств) нефтепереработ ка, нефтехимия, IV. Среда для металлургия, Другие отрасли размещения целлюлозноотходов и других материального и бумажная, негативных не материального пищевая, а воздействий также производства энергетика Все виды деятельности Х а р а к т е р н ы е с у б ъ е к т ы п р и р о д о п о л ь з о в а н и я Значение природного фактора Исключительное (незаменимость) Важное (некоторая степень заменяемости) Существенное (высокая степень заменяемости) Универсальное

, связанная с использованием, а") Природопользование – особая сфера деятельности экономических субъектов (предприятий, регионов, населения), связанная с использованием, а также с охраной и воспроизводством ПР. Проще говоря (в самом широком толковании) «ПП» - это разнообразные формы использования обществом необходимых ему ПР, это взаимодействие общества с ПР. Природопользование Экономическая форма Экологическая форма Общее Специальное 1. Резкое увеличение потребления ПР 2. Рост затрат на охрану и воспроизводство ПР

Природопользование – особая сфера деятельности экономических субъектов (предприятий, регионов, населения), связанная с использованием, а также с охраной и воспроизводством ПР. Проще говоря (в самом широком толковании) «ПП» - это разнообразные формы использования обществом необходимых ему ПР, это взаимодействие общества с ПР. Природопользование Экономическая форма Экологическая форма Общее Специальное 1. Резкое увеличение потребления ПР 2. Рост затрат на охрану и воспроизводство ПР

К началу XXI века потребление ПР в мире составило: Добыча полезных ископаемых 100 млрд. т Использование минеральных удобрений и ядохимикатов в сельском хозяйстве 92 млн. т + 2 млн. т Выбросы в атмосферу: Сбросы сточных вод Разливы нефти Ежегодное уменьшение размеров с/х угодий Вылов рыбы в Мировом океане 200 млн. т СО + 50 млн. т СН + 150 млн. т SO + 50 млн. т NO + 250 млн. т пыли 30 млрд. м 3 12 млн. барр. 5 -7 млн. га 70 млн. т

К началу XXI века потребление ПР в мире составило: Добыча полезных ископаемых 100 млрд. т Использование минеральных удобрений и ядохимикатов в сельском хозяйстве 92 млн. т + 2 млн. т Выбросы в атмосферу: Сбросы сточных вод Разливы нефти Ежегодное уменьшение размеров с/х угодий Вылов рыбы в Мировом океане 200 млн. т СО + 50 млн. т СН + 150 млн. т SO + 50 млн. т NO + 250 млн. т пыли 30 млрд. м 3 12 млн. барр. 5 -7 млн. га 70 млн. т

Структура природопользования по типам экономических субъектов Структурные элементы природопользования Признаки структурирования I. Отрасли материального производства: Исключительная зависимость основной деятельности отрасли от природного фактора Добывающие отрасли II. Виды деятельности, отдельные предприятия: промышленности, сельское, лесное хозяйства, рыбная Водоснабжение промышленность, основного региональное производства водоснабжение (тепловая энергетика); мусороперерабатыва ющие заводы; региональные очистные сооружения; предприятия садовопаркового хозяйства; «эко-бизнес» ; органы госуправления III. Структурные подразделения предприятий: Промышленные лаборатории, отделы охраны окружающей среды, локальные очистные сооружения экологические службы; специалист-эколог IV. Сооружения и оборудование: на речном транспорте: суда специального назначения (СКПО), плавучие и береговые станции, судовые средства и системы Природоохранный или ресурсозависимый характер производства в отдельном виде деятельности, на предприятии Природоохранная деятельность структурных подразделений предприятий Природоохранное назначение отдельных видов технических средств

Структура природопользования по типам экономических субъектов Структурные элементы природопользования Признаки структурирования I. Отрасли материального производства: Исключительная зависимость основной деятельности отрасли от природного фактора Добывающие отрасли II. Виды деятельности, отдельные предприятия: промышленности, сельское, лесное хозяйства, рыбная Водоснабжение промышленность, основного региональное производства водоснабжение (тепловая энергетика); мусороперерабатыва ющие заводы; региональные очистные сооружения; предприятия садовопаркового хозяйства; «эко-бизнес» ; органы госуправления III. Структурные подразделения предприятий: Промышленные лаборатории, отделы охраны окружающей среды, локальные очистные сооружения экологические службы; специалист-эколог IV. Сооружения и оборудование: на речном транспорте: суда специального назначения (СКПО), плавучие и береговые станции, судовые средства и системы Природоохранный или ресурсозависимый характер производства в отдельном виде деятельности, на предприятии Природоохранная деятельность структурных подразделений предприятий Природоохранное назначение отдельных видов технических средств

П р и р о д о п о л ь з о в а н и е Экономическая форма Специальное Потребление ПР (добыча, (утрата, ПР разрушение, потеря ) Общее Загрязнение ОС Загрязнение ОС потеря ) Рентная стоимость теряемых ресурсов Дополнительные Дополнительн затраты в ые затраты в производстве и производстве потреблении и потреблении Экономический ущерб Экологическая форма Специальное Общее Охрана и воспроизводство ПР Охрана и воспроизводство (ПОД) ПР (ПОД) Экономически Экономичесй эффект кий эффект (результат) Затраты (инвестицион (инвестиные и ционные и текущие) Оценка экономической эффективности Оценка экономической эффективности Взаимосвязь экономического ущерба и экономической эффективности в природопользовании

П р и р о д о п о л ь з о в а н и е Экономическая форма Специальное Потребление ПР (добыча, (утрата, ПР разрушение, потеря ) Общее Загрязнение ОС Загрязнение ОС потеря ) Рентная стоимость теряемых ресурсов Дополнительные Дополнительн затраты в ые затраты в производстве и производстве потреблении и потреблении Экономический ущерб Экологическая форма Специальное Общее Охрана и воспроизводство ПР Охрана и воспроизводство (ПОД) ПР (ПОД) Экономически Экономичесй эффект кий эффект (результат) Затраты (инвестицион (инвестиные и ционные и текущие) Оценка экономической эффективности Оценка экономической эффективности Взаимосвязь экономического ущерба и экономической эффективности в природопользовании

Раздел 2. Экономическая оценка природных ресурсов

Раздел 2. Экономическая оценка природных ресурсов

Необходимость экономической оценки природных ресурсов q учесть значение ПР как одного из факторов производства в экономических показателях q выявить преимущества менее природоемких вариантов развития производства q определить экономический ущерб от сокращения ограниченных природных ресурсов или загрязнения ОС q оценить экономический эффект и экономическую эффективность в природопользовании q совершенствовать экономический механизм управления природопользованием

Необходимость экономической оценки природных ресурсов q учесть значение ПР как одного из факторов производства в экономических показателях q выявить преимущества менее природоемких вариантов развития производства q определить экономический ущерб от сокращения ограниченных природных ресурсов или загрязнения ОС q оценить экономический эффект и экономическую эффективность в природопользовании q совершенствовать экономический механизм управления природопользованием

Концепции ЭОПР • затратная: Ц = Сб + П + Н, основана на трудовой теории стоимости: S = C + V + M • результатная: Ц = В / Р, в основе - экономический эффект (результат) у потребителя ресурса • рентная: Ц = R / Е, в основе - дифференциальная (природная ) рента

Концепции ЭОПР • затратная: Ц = Сб + П + Н, основана на трудовой теории стоимости: S = C + V + M • результатная: Ц = В / Р, в основе - экономический эффект (результат) у потребителя ресурса • рентная: Ц = R / Е, в основе - дифференциальная (природная ) рента

– ДР – дополнитель- ный доход, получаемый за счет использования") 1. Дифференциальная рента (природная) – ДР – дополнитель- ный доход, получаемый за счет использования лучших ПР. Источник ДР - более высокая производительность труда, при использовании лучших природных условий. Причина различий в уровне производительности труда – разнообразие природных условий (плодородие и местоположение земли, горно-геологические условия добычи полезных ископаемых, отдаленность от центра в населенных пунктах и т. п. ). 2. Дифференциальная рента (природная) – ДР - экономия затрат, полу- чаемая за счет использования лучших ПР. R = (Зн - Зи)W, руб. /год З = С + Е*К

1. Дифференциальная рента (природная) – ДР – дополнитель- ный доход, получаемый за счет использования лучших ПР. Источник ДР - более высокая производительность труда, при использовании лучших природных условий. Причина различий в уровне производительности труда – разнообразие природных условий (плодородие и местоположение земли, горно-геологические условия добычи полезных ископаемых, отдаленность от центра в населенных пунктах и т. п. ). 2. Дифференциальная рента (природная) – ДР - экономия затрат, полу- чаемая за счет использования лучших ПР. R = (Зн - Зи)W, руб. /год З = С + Е*К

Замыкающие затраты и дифф. рента Пок-ли Кол-во, тыс. м 3 Затраты, Источники 1 100 5 2 200 а). 3 250 4 400 1 2 8 руб. /ед. ДР а), руб. /ед. а). 0 4 ДР б), руб. /ед. 3 ДР в), руб. /ед. - Итого 5 500 б). 4 1450 в). - б). в). 3 - 1 (на 1000) 7 6 0 4 (на 1300) 3 2 - 0 (на 900)

Замыкающие затраты и дифф. рента Пок-ли Кол-во, тыс. м 3 Затраты, Источники 1 100 5 2 200 а). 3 250 4 400 1 2 8 руб. /ед. ДР а), руб. /ед. а). 0 4 ДР б), руб. /ед. 3 ДР в), руб. /ед. - Итого 5 500 б). 4 1450 в). - б). в). 3 - 1 (на 1000) 7 6 0 4 (на 1300) 3 2 - 0 (на 900)

II IV Зонирование территории для установления ведущих водопользователей I

II IV Зонирование территории для установления ведущих водопользователей I

Цена земли и цена водных ресурсов Ц х Е ≥ R Ц ≥ R / E или Ц = R / Е ü Особенность водных ресурсов ü Ведущая отрасль-водопользователь ü Затраты по заменяемому варианту Rв = Ззам – Звед ; Звед = Зпрб/в + Звод ; Ззам - Зпрб/в = Rв + Звод

Цена земли и цена водных ресурсов Ц х Е ≥ R Ц ≥ R / E или Ц = R / Е ü Особенность водных ресурсов ü Ведущая отрасль-водопользователь ü Затраты по заменяемому варианту Rв = Ззам – Звед ; Звед = Зпрб/в + Звод ; Ззам - Зпрб/в = Rв + Звод

Тема 7. Экологические издержки производства Таблица 1 Затраты на обезвреживание отходов производства 1. Объем обезвреживаемых отходов, т 1 2 3 4 5 6 7 8 9 10 2. Суммарные затраты, тыс. руб. 5 12 25 50 100 200 350 550 800 - 5, 0 6, 0 8, 3 12, 5 20, 0 33, 3 50, 0 68, 8 88, 9 - 3. Удельные затраты, тыс. руб. /т Таблица 2 Дополнительные (предельные) затраты на обезвреживание отходов производства 1. Объем обезвреживаемых отходов производства, т 2. Дополнительные (предельные) затраты, тыс. руб. /т 1 2 3 4 5 6 7 8 9 10 5 7 13 25 50 100 150 200 250 -

Тема 7. Экологические издержки производства Таблица 1 Затраты на обезвреживание отходов производства 1. Объем обезвреживаемых отходов, т 1 2 3 4 5 6 7 8 9 10 2. Суммарные затраты, тыс. руб. 5 12 25 50 100 200 350 550 800 - 5, 0 6, 0 8, 3 12, 5 20, 0 33, 3 50, 0 68, 8 88, 9 - 3. Удельные затраты, тыс. руб. /т Таблица 2 Дополнительные (предельные) затраты на обезвреживание отходов производства 1. Объем обезвреживаемых отходов производства, т 2. Дополнительные (предельные) затраты, тыс. руб. /т 1 2 3 4 5 6 7 8 9 10 5 7 13 25 50 100 150 200 250 -

природоохранные (экологические) затраты Р S v x W") Предельные (приростные) природоохранные (экологические) затраты Р S v x W

Предельные (приростные) природоохранные (экологические) затраты Р S v x W

ЭКОЛОГИЧЕСКИЙ МЕНЕДЖМЕНТ

ЭКОЛОГИЧЕСКИЙ МЕНЕДЖМЕНТ

Определение ► Экологический менеджмент — часть общей системы корпоративного управления, которая") ЭКОЛОГИЧЕСКИЙ МЕНЕДЖМЕНТ (начало) Определение ► Экологический менеджмент — часть общей системы корпоративного управления, которая обладает четкой организационной структурой и ставит целью достижение положений указанных в экологической политике посредством реализации программ по охране окружающей среды История ► Международная организация по стандартизации (ISO) в 1996 г. выпустила первый и основной стандарт ISO 14001. В 1998 г. Госстандарт опубликовал аутентичный текст на русском языке в качестве национального ГОСТ Р ИСО 1400198, а также со временем ввел в действие и остальные стандарты серии ISO 14000 Структура ► Элементы системы экологического менеджмента в организации: Экологическая политика Персонал Контроль за соблюдением нормативно-правовых требований Процедуры идентификации и оценки экологических аспектов Экологическая программа Документационное обеспечение Экологический мониторинг Экологический аудит Развитие ► В 2009 г. системы экологического менеджмента функционировали в 300 российских организациях

ЭКОЛОГИЧЕСКИЙ МЕНЕДЖМЕНТ (начало) Определение ► Экологический менеджмент — часть общей системы корпоративного управления, которая обладает четкой организационной структурой и ставит целью достижение положений указанных в экологической политике посредством реализации программ по охране окружающей среды История ► Международная организация по стандартизации (ISO) в 1996 г. выпустила первый и основной стандарт ISO 14001. В 1998 г. Госстандарт опубликовал аутентичный текст на русском языке в качестве национального ГОСТ Р ИСО 1400198, а также со временем ввел в действие и остальные стандарты серии ISO 14000 Структура ► Элементы системы экологического менеджмента в организации: Экологическая политика Персонал Контроль за соблюдением нормативно-правовых требований Процедуры идентификации и оценки экологических аспектов Экологическая программа Документационное обеспечение Экологический мониторинг Экологический аудит Развитие ► В 2009 г. системы экологического менеджмента функционировали в 300 российских организациях

Современность: ► По данным Международной Организации по Стандартизации (ISO) соответствие требованиям") ЭКОЛОГИЧЕСКИЙ МЕНЕДЖМЕНТ (окончание) Современность: ► По данным Международной Организации по Стандартизации (ISO) соответствие требованиям стандарта ISO 14001 подтвердили более 200 000 организаций в 155 странах мира. ► Этапы получения сертификации соответствия: ► В первую очередь сертификация ISO 14001 требуется предприятиям: - реализующим свою продукцию на международных рынках, работающих с иностранными партнерами; - выполняющим государственные и муниципальные заказы на поставку товаров или предоставление услуг; - стремящимся к заключению новых выгодных договоров, выигрышу в тендерных и аукционных торгах, привлечению инвестиционных вложений, в том числе и иностранных; - планирующим выход на качественно иной уровень развития, стремящимся к освоению новых рынков, в том числе и международных.

ЭКОЛОГИЧЕСКИЙ МЕНЕДЖМЕНТ (окончание) Современность: ► По данным Международной Организации по Стандартизации (ISO) соответствие требованиям стандарта ISO 14001 подтвердили более 200 000 организаций в 155 странах мира. ► Этапы получения сертификации соответствия: ► В первую очередь сертификация ISO 14001 требуется предприятиям: - реализующим свою продукцию на международных рынках, работающих с иностранными партнерами; - выполняющим государственные и муниципальные заказы на поставку товаров или предоставление услуг; - стремящимся к заключению новых выгодных договоров, выигрышу в тендерных и аукционных торгах, привлечению инвестиционных вложений, в том числе и иностранных; - планирующим выход на качественно иной уровень развития, стремящимся к освоению новых рынков, в том числе и международных.

Международная система стандартов экологического менеджмента

Международная система стандартов экологического менеджмента

Что такое ISO 14000 Система стандартов ISO 14000, в отличие от многих других природоохранных стандартов, ориентирована не на количественные параметры (объем выбросов, концентрации вещества и т. п. ) и не на технологии (требование использовать или не использовать определенные технологии, требование использовать "наилучшую доступную технологию"). Главным предметом ISO 14000 является система экологического менеджмента - environmental management system, EMS). Типичные положения этих стандартов состоят в том, что в организации должны быть введены и соблюдаться определенные процедуры, должны быть подготовлены определенные документы, должен быть назначен ответственный за определенную область. Основной документ серии - ISO 14001 не содержит никаких "абсолютных" требований к воздействию организации на окружающую среду, за исключением того, что организация в специальном документе должна объявить о своем стремлении соответствовать национальным стандартам.

Что такое ISO 14000 Система стандартов ISO 14000, в отличие от многих других природоохранных стандартов, ориентирована не на количественные параметры (объем выбросов, концентрации вещества и т. п. ) и не на технологии (требование использовать или не использовать определенные технологии, требование использовать "наилучшую доступную технологию"). Главным предметом ISO 14000 является система экологического менеджмента - environmental management system, EMS). Типичные положения этих стандартов состоят в том, что в организации должны быть введены и соблюдаться определенные процедуры, должны быть подготовлены определенные документы, должен быть назначен ответственный за определенную область. Основной документ серии - ISO 14001 не содержит никаких "абсолютных" требований к воздействию организации на окружающую среду, за исключением того, что организация в специальном документе должна объявить о своем стремлении соответствовать национальным стандартам.

Система стандартов ISO 14000 Документы, входящие в систему, можно условно разделить на три основные группы: принципы создания и использования систем экологического менеджмента (EMS); инструменты экологического контроля и оценки; стандарты, ориентированные на продукцию.

Система стандартов ISO 14000 Документы, входящие в систему, можно условно разделить на три основные группы: принципы создания и использования систем экологического менеджмента (EMS); инструменты экологического контроля и оценки; стандарты, ориентированные на продукцию.

- спецификации и") 1 группа. Принципы экологического менеджмента ISO 14001 Системы экологического менеджмента (EMS) - спецификации и руководство по использованию ISO 14004 EMS - Общее руководство по принципам, системам и методам ISO 14014 Руководство по определению "начального уровня" экологической эффективности предприятия. Должно использоваться перед созданием формальной системы экологического менеджмента

1 группа. Принципы экологического менеджмента ISO 14001 Системы экологического менеджмента (EMS) - спецификации и руководство по использованию ISO 14004 EMS - Общее руководство по принципам, системам и методам ISO 14014 Руководство по определению "начального уровня" экологической эффективности предприятия. Должно использоваться перед созданием формальной системы экологического менеджмента

2 группа. Инструменты экологического контроля и оценки ISO 14010 Руководство по экологическому аудиту - Общие принципы экологического аудита ISO 14011/1 Руководство по экологическому аудиту - Процедуры аудита - Аудит систем экологического менеджмента ISO 14012 Руководство по экологическому аудиту - Критерии квалификации экологических аудиторов ISO 14031 Руководство по оценке экологических показателей деятельности организации

2 группа. Инструменты экологического контроля и оценки ISO 14010 Руководство по экологическому аудиту - Общие принципы экологического аудита ISO 14011/1 Руководство по экологическому аудиту - Процедуры аудита - Аудит систем экологического менеджмента ISO 14012 Руководство по экологическому аудиту - Критерии квалификации экологических аудиторов ISO 14031 Руководство по оценке экологических показателей деятельности организации

Принципы экологической маркировки продукции") 3 группа. Стандарты, ориентированные на продукцию ISO 14020 (Серия документов) Принципы экологической маркировки продукции ISO 14040 (Серия документов) Методология "оценки жизненного цикла" - оценки экологического воздействия, связанного с продукцией, на всех стадиях ее жизненного цикла ISO 14050 Глоссарий ISO 14060 Руководство по учету экологических аспектов в стандартах на продукцию

3 группа. Стандарты, ориентированные на продукцию ISO 14020 (Серия документов) Принципы экологической маркировки продукции ISO 14040 (Серия документов) Методология "оценки жизненного цикла" - оценки экологического воздействия, связанного с продукцией, на всех стадиях ее жизненного цикла ISO 14050 Глоссарий ISO 14060 Руководство по учету экологических аспектов в стандартах на продукцию

Структура стандартов сери ISO 14000 14001 – системы управления ООС. Требования и руководство по применению; 14004 – системы управления ООС. Общие руководящие указания по принципам, системам, и средствам обеспечения функционирования; 14010 – руководящие указания по экологическому аудиту. Основные принципы; 14011 - руководящие указания по экологическому аудиту. Процедуры аудита. Проведение аудита систем управления ООС; 14012 - руководящие указания по экологическому аудиту. Квалификационные критерии для аудиторов в области экологии; 14015 – Руководящие указания по экологической оценке мест размещения предприятия и его имущества; 14020 – 14025 – экологические маркировка и декларации; 14031 – руководящие указания по управлению ООС. Оценка результативности; 14040 -14043 – управление ООС. Оценка жизненного цикла; 14050 – Управление ООС. Словарь.

Структура стандартов сери ISO 14000 14001 – системы управления ООС. Требования и руководство по применению; 14004 – системы управления ООС. Общие руководящие указания по принципам, системам, и средствам обеспечения функционирования; 14010 – руководящие указания по экологическому аудиту. Основные принципы; 14011 - руководящие указания по экологическому аудиту. Процедуры аудита. Проведение аудита систем управления ООС; 14012 - руководящие указания по экологическому аудиту. Квалификационные критерии для аудиторов в области экологии; 14015 – Руководящие указания по экологической оценке мест размещения предприятия и его имущества; 14020 – 14025 – экологические маркировка и декларации; 14031 – руководящие указания по управлению ООС. Оценка результативности; 14040 -14043 – управление ООС. Оценка жизненного цикла; 14050 – Управление ООС. Словарь.

Членство в европейской системе стандартов требует реализацию следующих этапов: Первичная экологическая проверка – информация о воздействии на ОПС (потребление сырья, выбросы). Анализ степени воздействия на ОПС; Экологическая политика – цели, мероприятия; Построение системы экологического менеджмента – оценка требований законодательства и условий, необходимых для достижения целей; Производственная экологическая проверка (внутренний аудит) – оценка степени интеграции системы экологического менеджмента в производственный процесс (оборудование техника, экологические программы); Экологическая декларация – цели и результаты; Экологическая экспертиза – проверка п. 1 -5. внешними экспертами; Подтверждение членства в системе европейского экологического аудита.

Членство в европейской системе стандартов требует реализацию следующих этапов: Первичная экологическая проверка – информация о воздействии на ОПС (потребление сырья, выбросы). Анализ степени воздействия на ОПС; Экологическая политика – цели, мероприятия; Построение системы экологического менеджмента – оценка требований законодательства и условий, необходимых для достижения целей; Производственная экологическая проверка (внутренний аудит) – оценка степени интеграции системы экологического менеджмента в производственный процесс (оборудование техника, экологические программы); Экологическая декларация – цели и результаты; Экологическая экспертиза – проверка п. 1 -5. внешними экспертами; Подтверждение членства в системе европейского экологического аудита.

Требования экологической политики стандарта ISO 14001: Экологическая политика – заявление организации о своих намерениях и принципах, связанных с ее экологической эффективностью. 1. Соответствовать характеру, масштабу и воздействиям на ОПС деятельности организации, ее продукции или услуг; 2. Включать обязательство в отношении постоянного улучшения ООС и предотвращения ее загрязнения; 3. Включать обязательство соответствия природоохранному законодательству и регламентам, а также другим требованиям, с которыми организация согласилась; 4. Устанавливать целевые и плановые экологические показатели. Проводить их анализ; 5. Экологическая политика должна документально оформляться, внедряться, поддерживаться, а также доводиться до сведения всех служащих; 6. Экологическая политика должна быть доступна для обществености.

Требования экологической политики стандарта ISO 14001: Экологическая политика – заявление организации о своих намерениях и принципах, связанных с ее экологической эффективностью. 1. Соответствовать характеру, масштабу и воздействиям на ОПС деятельности организации, ее продукции или услуг; 2. Включать обязательство в отношении постоянного улучшения ООС и предотвращения ее загрязнения; 3. Включать обязательство соответствия природоохранному законодательству и регламентам, а также другим требованиям, с которыми организация согласилась; 4. Устанавливать целевые и плановые экологические показатели. Проводить их анализ; 5. Экологическая политика должна документально оформляться, внедряться, поддерживаться, а также доводиться до сведения всех служащих; 6. Экологическая политика должна быть доступна для обществености.

Элементы СЭМ по стандарту ISO 14001 Планирование Анализ и пересмотр системы Политика Внедрение и функционирование Проверки и корректирующие действия В системе менеджмента аудит – инструмент обратной связи

Элементы СЭМ по стандарту ISO 14001 Планирование Анализ и пересмотр системы Политика Внедрение и функционирование Проверки и корректирующие действия В системе менеджмента аудит – инструмент обратной связи

1. 2. 3. 4. 5. Задачи ИЭРДП: Средство") Индикаторы экологических результатов деятельности предприятий (ИЭРДП) 1. 2. 3. 4. 5. Задачи ИЭРДП: Средство контроля, планирования и управления природоохранных усилий. Звено информационной системы. Функции: Задавать цели экологической политики, текущих планов и программ по ООС предприятия; Оценивать степень выполнения целевых и плановых экологических показателей, определять динамику экологических результатов деятельности предприятия, сравнивать их с результатами других предприятий; Оптимизировать выполнение экологических целей и задач; Идентифицировать рыночные шансы и возможности сокращения издержек; Внешняя и внутренняя коммуникация.

Индикаторы экологических результатов деятельности предприятий (ИЭРДП) 1. 2. 3. 4. 5. Задачи ИЭРДП: Средство контроля, планирования и управления природоохранных усилий. Звено информационной системы. Функции: Задавать цели экологической политики, текущих планов и программ по ООС предприятия; Оценивать степень выполнения целевых и плановых экологических показателей, определять динамику экологических результатов деятельности предприятия, сравнивать их с результатами других предприятий; Оптимизировать выполнение экологических целей и задач; Идентифицировать рыночные шансы и возможности сокращения издержек; Внешняя и внутренняя коммуникация.

: Число достигнутых целевых и плановых показателей;") Группы индикаторов ИЭРДП Экологические индикаторы системы менеджмента (ЭИСМ): Число достигнутых целевых и плановых показателей; Число работников, участвующих в программах ООС, прошедших эко-переподготовку, подавших эко-предложения и т. д. ; Число выполненных и невыполненных норм; Число экологических инцидентов, их издержки; Выполнение плана по аудиторским проверкам; Экологические издержки; Рентабельность экологических инвестиций, экономия издержек вследствие ресурсосбережения, исследовательские эко-фонды, размер эко-ответственности по эко-инцидентам; Число выступлений в СМИ об эко-активости фирмы, образовательные программы для местного населения, финансовая поддержка (спонсорство) местных эко-инициатив.

Группы индикаторов ИЭРДП Экологические индикаторы системы менеджмента (ЭИСМ): Число достигнутых целевых и плановых показателей; Число работников, участвующих в программах ООС, прошедших эко-переподготовку, подавших эко-предложения и т. д. ; Число выполненных и невыполненных норм; Число экологических инцидентов, их издержки; Выполнение плана по аудиторским проверкам; Экологические издержки; Рентабельность экологических инвестиций, экономия издержек вследствие ресурсосбережения, исследовательские эко-фонды, размер эко-ответственности по эко-инцидентам; Число выступлений в СМИ об эко-активости фирмы, образовательные программы для местного населения, финансовая поддержка (спонсорство) местных эко-инициатив.

: Индикаторы потоков сырья, материалов и энергии,") Группы индикаторов ИЭРДП Экологические индикаторы операционных процессов (ЭИОП): Индикаторы потоков сырья, материалов и энергии, в том числе: - Первичное сырье по видам, водопотребление, рециклированные материалы, упаковка, энергия; - Производство основной и попутной продукции, в том числе способной к рециклированию, объем рециклируемых и переработанных отходов; - Экологические услуги при поддержке предприятия; - Физические мощности и оборудование предприятия (в том числе экологического), занимаемая площадь, расход топлива транспортными средствами и т. п.

Группы индикаторов ИЭРДП Экологические индикаторы операционных процессов (ЭИОП): Индикаторы потоков сырья, материалов и энергии, в том числе: - Первичное сырье по видам, водопотребление, рециклированные материалы, упаковка, энергия; - Производство основной и попутной продукции, в том числе способной к рециклированию, объем рециклируемых и переработанных отходов; - Экологические услуги при поддержке предприятия; - Физические мощности и оборудование предприятия (в том числе экологического), занимаемая площадь, расход топлива транспортными средствами и т. п.

: По отходам: общий объем на") Группы индикаторов ИЭРДП Индикаторы экологических условий деятельности предприятия (ИЭУДП): По отходам: общий объем на единицу продукции; Объем токсичных, рециклируемых отходов; Объем самостоятельно переработанных, переданных другим предприятиям и размещенных на полигонах. По выбросам в атмосферный воздух: Масса выбросов в год, на единицу продукции и т. д. По сбросам в водоемы и на рельеф местности: Масса сбросов в год, на единицу продукции и т. д. Другие виды эмиссий: Шумовое воздействие Радиационное воздействие Вибрационное и тепловое воздействие и т. п.

Группы индикаторов ИЭРДП Индикаторы экологических условий деятельности предприятия (ИЭУДП): По отходам: общий объем на единицу продукции; Объем токсичных, рециклируемых отходов; Объем самостоятельно переработанных, переданных другим предприятиям и размещенных на полигонах. По выбросам в атмосферный воздух: Масса выбросов в год, на единицу продукции и т. д. По сбросам в водоемы и на рельеф местности: Масса сбросов в год, на единицу продукции и т. д. Другие виды эмиссий: Шумовое воздействие Радиационное воздействие Вибрационное и тепловое воздействие и т. п.

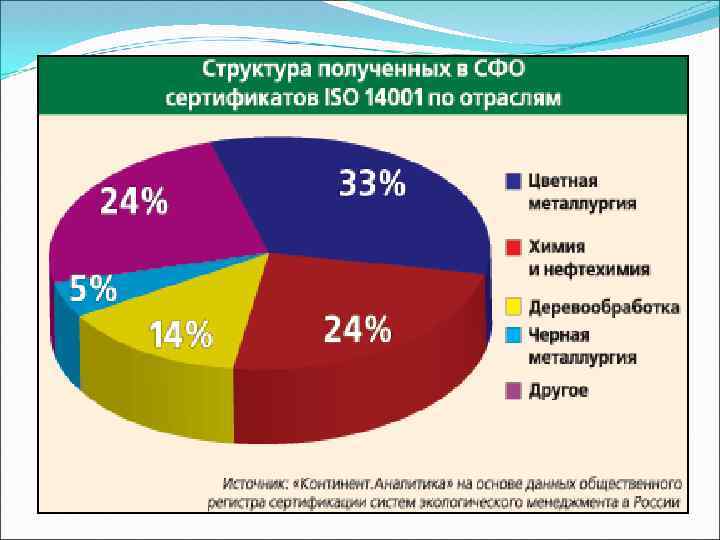

Масштабы сертификации по ISO 14001

Масштабы сертификации по ISO 14001

Литература Н. Похомова, А. Эндрес, К. Рихтер «Экологический менеджмент» гл. 3. 2 гл. 7 Экономика природопользования. Папенов К. В. , гл. 25

Литература Н. Похомова, А. Эндрес, К. Рихтер «Экологический менеджмент» гл. 3. 2 гл. 7 Экономика природопользования. Папенов К. В. , гл. 25

Раздел 3. Экономический ущерб и экономическая эффективность в природопользовании

Раздел 3. Экономический ущерб и экономическая эффективность в природопользовании

Годовой экономический ущерб в результате установившегося или") Экономический ущерб от загрязнения окружающей среды (НВОС) Годовой экономический ущерб в результате установившегося или залпового сброса вредных веществ в водный объект: Ув = в х , руб. , где: в - норматив удельного экономического ущерба от одной условной тонны вредного вещества, попадающего в водоём; в = 130 тыс. руб. / у. т. в - коэффициент, учитывающий экологическое значение водного объекта в бассейне (Табл. 3 ). - приведённая масса годового сброса загрязняющих веществ, у. т. = mi х Аi , где: Аi - показатель относительной опасности i - го загрязняющего вещества, у. т /т (Табл. 2 и 6 ); Аi = 1/ Ci п , где: Ci п - предельно допустимая концентрация вредного вещества i-го типа в водных объектах рыбохозяйственного назначения , мг/л. mi = ( Ciф - Сiп ) х W х 10 -6 , где: Сiф и Сiп - концентрации загрязняющего вещества i - го типа соответственно фактическая и предельно допустимая (Табл. 2); W – годовой объем сброса сточных вод, м 3. Для взвешенных веществ норматив ПДК устанавливается следующим образом: Свзв п = Сфон + 0, 25 , где: Сфон - фоновая концентрация взвешенных веществ в водном объекте, мг/л. Предотвращаемый экономический ущерб представляет собой разность между ущербом до и ущербом после осуществления природоохранительных мероприятий: Уп = Удо - Упо = В х В (Мдо - Мпо ) , руб.

Экономический ущерб от загрязнения окружающей среды (НВОС) Годовой экономический ущерб в результате установившегося или залпового сброса вредных веществ в водный объект: Ув = в х , руб. , где: в - норматив удельного экономического ущерба от одной условной тонны вредного вещества, попадающего в водоём; в = 130 тыс. руб. / у. т. в - коэффициент, учитывающий экологическое значение водного объекта в бассейне (Табл. 3 ). - приведённая масса годового сброса загрязняющих веществ, у. т. = mi х Аi , где: Аi - показатель относительной опасности i - го загрязняющего вещества, у. т /т (Табл. 2 и 6 ); Аi = 1/ Ci п , где: Ci п - предельно допустимая концентрация вредного вещества i-го типа в водных объектах рыбохозяйственного назначения , мг/л. mi = ( Ciф - Сiп ) х W х 10 -6 , где: Сiф и Сiп - концентрации загрязняющего вещества i - го типа соответственно фактическая и предельно допустимая (Табл. 2); W – годовой объем сброса сточных вод, м 3. Для взвешенных веществ норматив ПДК устанавливается следующим образом: Свзв п = Сфон + 0, 25 , где: Сфон - фоновая концентрация взвешенных веществ в водном объекте, мг/л. Предотвращаемый экономический ущерб представляет собой разность между ущербом до и ущербом после осуществления природоохранительных мероприятий: Уп = Удо - Упо = В х В (Мдо - Мпо ) , руб.

1. Наименование вредных веществ Показат ели Концентр. игредиенов: до очистки после очистки нефть взвешенн сульфаты ые вещества хлориды нитраты тяжёлые металлы СПАВ Б В Г Д Е Ж З И К Л М Н О П 2. Концентрация вредных веществ, мг/л – сл. слайд

1. Наименование вредных веществ Показат ели Концентр. игредиенов: до очистки после очистки нефть взвешенн сульфаты ые вещества хлориды нитраты тяжёлые металлы СПАВ Б В Г Д Е Ж З И К Л М Н О П 2. Концентрация вредных веществ, мг/л – сл. слайд

2. Концентрация вредных веществ, мг/л В а р и а н т ы Покли А Б 1 2 3 4 5 6 7 8 9 10 11 12 13 198 1, 6 214 2, 8 131 4, 3 1400 1, 2 144 0, 8 180 0 117 4, 1 331 2, 2 201 1, 7 147 1, 9 311 1, 6 221 2, 3 516 2, 1 В 163 174 151 0 191 136 147 186 161 0 139 151 120 0 159 Г 400 350 0 510 425 380 0 460 174 150 0 310 347 420 0 Д 0 800 600 500 0 750 650 390 0 480 610 570 0 350 480 Е 80 0 65 75 92 104 95 0 115 100 210 0 45 84 80 Ж 0, 08 0, 4 0, 1 0, 22 0, 3 0, 5 0, 74 0, 5 0, 09 0, 17 0, 6 0, 41 0, 18 0, 25 0, 61 З 11 22 13 16 13 19 21 25 17 25 16 19 27 31 24 И 0, 5 0, 5 0, 5 0, 5 К 20 20 20 0 20 20 20 Л 120 120 0 120 120 0 М Н 0 15 320 0 320 15 320 15 320 0 0 15 320 15 О 0, 04 0, 04 0, 04 0, 04 П 0, 5 0, 5 0, 5 0, 5 14 15 1880 1890 3, 0 2, 9 Речно р. р. Устье р. р. Обь Устье оз. Он р. Дон р. Пе- Вер- Устье й Тобол Нева Оки р. Урал г. Нов- р. Ени р. ежско чора ховье р. Кубассе Камы воси- Оби -сей Лены Амур е р. бань йн к Волги

2. Концентрация вредных веществ, мг/л В а р и а н т ы Покли А Б 1 2 3 4 5 6 7 8 9 10 11 12 13 198 1, 6 214 2, 8 131 4, 3 1400 1, 2 144 0, 8 180 0 117 4, 1 331 2, 2 201 1, 7 147 1, 9 311 1, 6 221 2, 3 516 2, 1 В 163 174 151 0 191 136 147 186 161 0 139 151 120 0 159 Г 400 350 0 510 425 380 0 460 174 150 0 310 347 420 0 Д 0 800 600 500 0 750 650 390 0 480 610 570 0 350 480 Е 80 0 65 75 92 104 95 0 115 100 210 0 45 84 80 Ж 0, 08 0, 4 0, 1 0, 22 0, 3 0, 5 0, 74 0, 5 0, 09 0, 17 0, 6 0, 41 0, 18 0, 25 0, 61 З 11 22 13 16 13 19 21 25 17 25 16 19 27 31 24 И 0, 5 0, 5 0, 5 0, 5 К 20 20 20 0 20 20 20 Л 120 120 0 120 120 0 М Н 0 15 320 0 320 15 320 15 320 0 0 15 320 15 О 0, 04 0, 04 0, 04 0, 04 П 0, 5 0, 5 0, 5 0, 5 14 15 1880 1890 3, 0 2, 9 Речно р. р. Устье р. р. Обь Устье оз. Он р. Дон р. Пе- Вер- Устье й Тобол Нева Оки р. Урал г. Нов- р. Ени р. ежско чора ховье р. Кубассе Камы воси- Оби -сей Лены Амур е р. бань йн к Волги

вредных веществ, содержащихся в стоках объектов") Таблица 2. Значения нормативов ПДК (C i ) вредных веществ, содержащихся в стоках объектов водного транспорта и значения показателя относительной опасности ( A i ) Вещества Нормативы ПДК (C i ) для водных объектов ( мг / л ) рыбохозяйственного назначения 1. 1. БПК полн Взвешенные вещества Показатель Аi, усл. т / т культурно-бытового назначения 3 6 0, 33 20 - 0, 05 1. 1. 1. Сульфаты Хлориды Спа. В Нитраты Азот общий 100 300 0, 5 10 - 500 350 0, 1 40 1, 0 0, 002 0, 003 2 0, 1 1. 1. Нефть Медь Цинк Лак битумный 0, 05 0, 01 5 0, 3 1, 0 - 20 100 0, 2

Таблица 2. Значения нормативов ПДК (C i ) вредных веществ, содержащихся в стоках объектов водного транспорта и значения показателя относительной опасности ( A i ) Вещества Нормативы ПДК (C i ) для водных объектов ( мг / л ) рыбохозяйственного назначения 1. 1. БПК полн Взвешенные вещества Показатель Аi, усл. т / т культурно-бытового назначения 3 6 0, 33 20 - 0, 05 1. 1. 1. Сульфаты Хлориды Спа. В Нитраты Азот общий 100 300 0, 5 10 - 500 350 0, 1 40 1, 0 0, 002 0, 003 2 0, 1 1. 1. Нефть Медь Цинк Лак битумный 0, 05 0, 01 5 0, 3 1, 0 - 20 100 0, 2

Раздел 4. Хозяйственный механизм в природопользовании

Раздел 4. Хозяйственный механизм в природопользовании

СООТНОШЕНИЕ ЭКОНОМИКИ И ЭКОЛОГИИ Исторический аспект Обеспечение интересов без ограничений 2. Обеспечение интересов с ограничениями 3. Обеспечение интересов с ограничениями 4. Обеспечение интересов без ограничений 1. экономических экологических экономических экологическими экологических экономических

СООТНОШЕНИЕ ЭКОНОМИКИ И ЭКОЛОГИИ Исторический аспект Обеспечение интересов без ограничений 2. Обеспечение интересов с ограничениями 3. Обеспечение интересов с ограничениями 4. Обеспечение интересов без ограничений 1. экономических экологических экономических экологическими экологических экономических

Государственное управление в области охраны ОС и природопользования Правительство РФ 1. Министерство ПР и экологии РФ Федеральная служба по гидрометеорологии и мониторингу ОС Федеральная служба по надзору в сфере природопользования (Росприроднадзор) Федеральное агентство водных ресурсов Федеральное агентство по недропользованию 2. Федеральное агентство лесного хозяйства 3. Федеральное агентство по рыболовству 4. Минздравсоцразвития 5. Федеральная таможенная служба 6. Министерство по делам ГО и ЧС

Государственное управление в области охраны ОС и природопользования Правительство РФ 1. Министерство ПР и экологии РФ Федеральная служба по гидрометеорологии и мониторингу ОС Федеральная служба по надзору в сфере природопользования (Росприроднадзор) Федеральное агентство водных ресурсов Федеральное агентство по недропользованию 2. Федеральное агентство лесного хозяйства 3. Федеральное агентство по рыболовству 4. Минздравсоцразвития 5. Федеральная таможенная служба 6. Министерство по делам ГО и ЧС

– комплекс мероприятий, согласованных по: ресурсам, исполнителям, срокам и направленных на") Целевые экологические программы (ЦЭП)– комплекс мероприятий, согласованных по: ресурсам, исполнителям, срокам и направленных на решение определенной цели в области РПП и ООС Основные направления (виды) ЦЭП: Ориентированные на нормализацию экологической обстановки в районах экологического бедствия - «оздоровительные, реабилитационные» Направленные на решение технологических вопросов – «технологические» ( «Экологически чистая энергетика» , «Комплексное использование древесного сырья» ) Ресурсного направления – «отраслевые» ( «Отходы» , Комплексные ( «Экологическая безопасность России» , «Диоксины» , «Радон» ) «Экология и ПР России на 2002 -2010 г. г. » , «Охрана окружающей среды» - в проекте)

Целевые экологические программы (ЦЭП)– комплекс мероприятий, согласованных по: ресурсам, исполнителям, срокам и направленных на решение определенной цели в области РПП и ООС Основные направления (виды) ЦЭП: Ориентированные на нормализацию экологической обстановки в районах экологического бедствия - «оздоровительные, реабилитационные» Направленные на решение технологических вопросов – «технологические» ( «Экологически чистая энергетика» , «Комплексное использование древесного сырья» ) Ресурсного направления – «отраслевые» ( «Отходы» , Комплексные ( «Экологическая безопасность России» , «Диоксины» , «Радон» ) «Экология и ПР России на 2002 -2010 г. г. » , «Охрана окружающей среды» - в проекте)

Экономическое стимулирование – совокупность преимущественно экономических методов, обеспечивающих формирование определенного поведения природопользователей. Цель – обеспечение заинтересованности и ответственности Административные методы – основаны на безусловном исполнении определенных требований, положений и нормативов: Экологическое законодательство Стандарты и нормативы Лицензирование Прямые запреты Государственный контроль и экспертиза Экономические методы – влияют на экономические показатели; общие : Особые налоговые режимы Ускоренная амортизация Государственные гарантии и преференции Материальная ответственность за нарушение договорных условий и налоговых обязательств Экономические методы; специальные: Налоговые и льготы по иным платежам Залоги Природоресурсные платежи Купля-продажа прав на загрязнение ОС

Экономическое стимулирование – совокупность преимущественно экономических методов, обеспечивающих формирование определенного поведения природопользователей. Цель – обеспечение заинтересованности и ответственности Административные методы – основаны на безусловном исполнении определенных требований, положений и нормативов: Экологическое законодательство Стандарты и нормативы Лицензирование Прямые запреты Государственный контроль и экспертиза Экономические методы – влияют на экономические показатели; общие : Особые налоговые режимы Ускоренная амортизация Государственные гарантии и преференции Материальная ответственность за нарушение договорных условий и налоговых обязательств Экономические методы; специальные: Налоговые и льготы по иным платежам Залоги Природоресурсные платежи Купля-продажа прав на загрязнение ОС

Необходимость формирования финансовых источников") Экономические принципы платности в природопользовании Право собственника получать плату (ренту) Необходимость формирования финансовых источников ООС Возмещение ущерба

Экономические принципы платности в природопользовании Право собственника получать плату (ренту) Необходимость формирования финансовых источников ООС Возмещение ущерба

Экономические принципы платности и типы платежей ПРИНЦИПЫ ТИПЫ 1. Право собственника 1. Плата за право на ренту пользования 2. Формирование 2. Отчисления на источников охрану и финансирования ООС воспроизводство ПР 3. Возмещение ущерба 3. Плата за НВОС

Экономические принципы платности и типы платежей ПРИНЦИПЫ ТИПЫ 1. Право собственника 1. Плата за право на ренту пользования 2. Формирование 2. Отчисления на источников охрану и финансирования ООС воспроизводство ПР 3. Возмещение ущерба 3. Плата за НВОС

за использование ПР Виды платежей ЗЕМЛЯ Земельный налог Арендная плата НЦЗ (КСЗ)") Платежи (налоги) за использование ПР Виды платежей ЗЕМЛЯ Земельный налог Арендная плата НЦЗ (КСЗ) НЕДРА НДПИ Плата за пользование Экспортные пошлины ЛЕСА Лесные подати Арендная плата Плата по договору ВОДА Водный налог Плата за пользование БИОРЕСУР СЫ Сборы за пользование объектами ЖМ и. ОВБР Правовая основа Зем. Кодекс РФ Налог. Кодекс РФ ФЗ «О недрах» Налог. Кодекс РФ ФЗ «О соглашениях о разделе продукции» Лесной Кодекс РФ (2009 г. ) Порядок расчета (КСЗ) Х (нал. ставку) (Стоимость добытых ПИ) Х (нал. ставку) (Площадь участка недр) Х (нал. ставку) Кол-во ресурса (площадь) Х ставку л. п. (ст. платы) Водный Кодекс РФ (2007 г. ) Налог. Кодекс РФ (Налог. база) Х (нал. ставку) Налог. Кодекс РФ ФЗ «О животном мире» Объекты ЖМ и ОВБР ( дикое животное или масса в т) Х (ст. сб. )

Платежи (налоги) за использование ПР Виды платежей ЗЕМЛЯ Земельный налог Арендная плата НЦЗ (КСЗ) НЕДРА НДПИ Плата за пользование Экспортные пошлины ЛЕСА Лесные подати Арендная плата Плата по договору ВОДА Водный налог Плата за пользование БИОРЕСУР СЫ Сборы за пользование объектами ЖМ и. ОВБР Правовая основа Зем. Кодекс РФ Налог. Кодекс РФ ФЗ «О недрах» Налог. Кодекс РФ ФЗ «О соглашениях о разделе продукции» Лесной Кодекс РФ (2009 г. ) Порядок расчета (КСЗ) Х (нал. ставку) (Стоимость добытых ПИ) Х (нал. ставку) (Площадь участка недр) Х (нал. ставку) Кол-во ресурса (площадь) Х ставку л. п. (ст. платы) Водный Кодекс РФ (2007 г. ) Налог. Кодекс РФ (Налог. база) Х (нал. ставку) Налог. Кодекс РФ ФЗ «О животном мире» Объекты ЖМ и ОВБР ( дикое животное или масса в т) Х (ст. сб. )

Вид") Перечень видов функционального использования земель, установленный для государственной кадастровой оценки земель поселений (начало) Вид функционального использования земель 1. Земли под жилыми домами многоэтажной и Земельные участки жилых домов. Земельные участки общежитий Прочие земли жилых зданий повышенной этажности застройки 2. Земли под домами индивидуальной жилой Земельные участки индивидуальных жилых домов застройкой 3. Земли дачных и садоводческих объединений 4. Земли гаражей и автостоянок 5. Земли под объектами торговли, общественного питания, бытового обслуживания, автозаправочными станциями и предприятиями автосервиса Земельные участки дач, садоводческих товариществ Земельные участки гаражных кооперативов и инд. гаражей Земельные участки магазинов, ресторанов и кафе, экскурсионных бюро, казино, дискотек, ночных клубов. Земельные участки автостоянок, АЗС, предприятий автосервиса, и бытового обслуживания населения 6. Земли учреждений и организаций народного Земли под объектами торговли, общественного питания, бытового обслуживания, автозаправочными станциями и предприятиями образования, здравоохранения и автосервиса социального обеспечения, физической Земельные участки учреждений народного образования, больниц, культуры и спорта, культуры и искусства, поликлиник и других учреждений здравоохранения и социального обеспечения религиозных объектов Земельные участки детско-юношеских спортивных школ, теннисных кортов и других учреждений физической культуры и спорта Земельные участки театров, концертных залов и других учреждений культуры и искусства. Земельные участки монастырей и других религиозных объектов

Перечень видов функционального использования земель, установленный для государственной кадастровой оценки земель поселений (начало) Вид функционального использования земель 1. Земли под жилыми домами многоэтажной и Земельные участки жилых домов. Земельные участки общежитий Прочие земли жилых зданий повышенной этажности застройки 2. Земли под домами индивидуальной жилой Земельные участки индивидуальных жилых домов застройкой 3. Земли дачных и садоводческих объединений 4. Земли гаражей и автостоянок 5. Земли под объектами торговли, общественного питания, бытового обслуживания, автозаправочными станциями и предприятиями автосервиса Земельные участки дач, садоводческих товариществ Земельные участки гаражных кооперативов и инд. гаражей Земельные участки магазинов, ресторанов и кафе, экскурсионных бюро, казино, дискотек, ночных клубов. Земельные участки автостоянок, АЗС, предприятий автосервиса, и бытового обслуживания населения 6. Земли учреждений и организаций народного Земли под объектами торговли, общественного питания, бытового обслуживания, автозаправочными станциями и предприятиями образования, здравоохранения и автосервиса социального обеспечения, физической Земельные участки учреждений народного образования, больниц, культуры и спорта, культуры и искусства, поликлиник и других учреждений здравоохранения и социального обеспечения религиозных объектов Земельные участки детско-юношеских спортивных школ, теннисных кортов и других учреждений физической культуры и спорта Земельные участки театров, концертных залов и других учреждений культуры и искусства. Земельные участки монастырей и других религиозных объектов

.") Перечень видов функционального использования земель, установленный для государственной кадастровой оценки земель поселений (окончание) . 7 Земли под промышленными объектами, объектами коммунального хозяйства, под объектами транспорта, под объектами связи 8. Земли под административно-управленческими и общественными объектами и земли предприятий, организаций, учреждений финансирования, кредитования, страхования и пенсионного обеспечения 9. Земли под военными объектами 10. Земли под объектами оздоровительного и рекреационного назначения 11. Земли сельскохозяйственного использования 12. Земли под лесами в поселениях Земельные участки учреждений отраслевого управления (включая органы управления силовых структур) Земельные участки фабрик, заводов , комбинатов и других промышленных предприятий Земельные участки учреждений коммунального хозяйства Земельные участки железных дорог Земельные участки пассажирских пристаней, водных вокзалов Земельные участки грузовых пристаней (портов) Земельные участки по ремонту и обслуживанию водного транспорта Земельные участки других предприятий транспорта Земельные участки отделений связи Земельные участки издательств, редакций Земельные участки юридических служб и судопроизводств и нотариата Земельные участки органов территориальной власти и управления Земельные участки других административно-управленческих и общественных организаций Земельные участки научно-исследовательских и проектно-конструкторских институтов Земельные участки войсковых частей Земельные участки других объектов обороны Земельные участки санаториев, домов отдыха, пансионатов, кемпингов, детских лагерей , других объектов оздоровительного и рекреационного назначения Земли акционерных обществ, колхозов, совхозов, крестьянско-фермерских хозяйств и прочие, личных подсобных хозяйств и индивидуального огородничества Земельные участки заповедников, национальных парков, ботанических

Перечень видов функционального использования земель, установленный для государственной кадастровой оценки земель поселений (окончание) . 7 Земли под промышленными объектами, объектами коммунального хозяйства, под объектами транспорта, под объектами связи 8. Земли под административно-управленческими и общественными объектами и земли предприятий, организаций, учреждений финансирования, кредитования, страхования и пенсионного обеспечения 9. Земли под военными объектами 10. Земли под объектами оздоровительного и рекреационного назначения 11. Земли сельскохозяйственного использования 12. Земли под лесами в поселениях Земельные участки учреждений отраслевого управления (включая органы управления силовых структур) Земельные участки фабрик, заводов , комбинатов и других промышленных предприятий Земельные участки учреждений коммунального хозяйства Земельные участки железных дорог Земельные участки пассажирских пристаней, водных вокзалов Земельные участки грузовых пристаней (портов) Земельные участки по ремонту и обслуживанию водного транспорта Земельные участки других предприятий транспорта Земельные участки отделений связи Земельные участки издательств, редакций Земельные участки юридических служб и судопроизводств и нотариата Земельные участки органов территориальной власти и управления Земельные участки других административно-управленческих и общественных организаций Земельные участки научно-исследовательских и проектно-конструкторских институтов Земельные участки войсковых частей Земельные участки других объектов обороны Земельные участки санаториев, домов отдыха, пансионатов, кемпингов, детских лагерей , других объектов оздоровительного и рекреационного назначения Земли акционерных обществ, колхозов, совхозов, крестьянско-фермерских хозяйств и прочие, личных подсобных хозяйств и индивидуального огородничества Земельные участки заповедников, национальных парков, ботанических

Ставки земельного налога, % Вид функционального использования земли Гл. 31 НК РФ Закон СПб № 61186 от 28. 11. 2005 г. 1. Земли сельскохозяйственного использования, занятые жилищным фондом и объектами ЖКХ, предоставленным для ЛПХ, садоводства 0, 3 0, 004; 0, 042 2. Прочие земельные участки 1, 5

Ставки земельного налога, % Вид функционального использования земли Гл. 31 НК РФ Закон СПб № 61186 от 28. 11. 2005 г. 1. Земли сельскохозяйственного использования, занятые жилищным фондом и объектами ЖКХ, предоставленным для ЛПХ, садоводства 0, 3 0, 004; 0, 042 2. Прочие земельные участки 1, 5

Ставки регулярных платежей за пользование недрами в целях разведки полезных ископаемых Вид полезных ископаемых 1. Углеводородное сырье 2. Драгоценные металлы 3. Металлические полезные ископаемые 4. Неметаллические полезные ископаемые, уголь, горючие сланцы и торф 5. Прочие полезные ископаемые 6. Подземные воды Ставки, руб. /км 2 минимальная максимальная 5000 20000 3000 18000 1900 10500 1500 7500 1000 800 10000 1650 Конкретный размер ставки регулярного платежа за пользование недрами устанавливается федеральным органом управления государственным фондом недр или его территориальными органами. Размеры регулярных платежей за пользование недрами определяются в зависимости от следующих факторов: • экономико-географических условий; размера участка недр; • вида полезного ископаемого; продолжительности работ; • степени геологической изученности территории и степени риска.

Ставки регулярных платежей за пользование недрами в целях разведки полезных ископаемых Вид полезных ископаемых 1. Углеводородное сырье 2. Драгоценные металлы 3. Металлические полезные ископаемые 4. Неметаллические полезные ископаемые, уголь, горючие сланцы и торф 5. Прочие полезные ископаемые 6. Подземные воды Ставки, руб. /км 2 минимальная максимальная 5000 20000 3000 18000 1900 10500 1500 7500 1000 800 10000 1650 Конкретный размер ставки регулярного платежа за пользование недрами устанавливается федеральным органом управления государственным фондом недр или его территориальными органами. Размеры регулярных платежей за пользование недрами определяются в зависимости от следующих факторов: • экономико-географических условий; размера участка недр; • вида полезного ископаемого; продолжительности работ; • степени геологической изученности территории и степени риска.

Ставки регулярных платежей за пользование недрами в целях поиска и оценки месторождений полезных ископаемых Вид полезных ископаемых 1. Углеводородное сырье 2. Драгоценные металлы 3. Металлические полезные ископаемые 4. Неметаллические полезные ископаемые, уголь, горючие сланцы и торф 5. Прочие твердые полезные ископаемые 6. Подземные воды Ставки, руб. /км 2 минимальная максимальная 120 360 90 270 50 150 27 190 20 50 30 90

Ставки регулярных платежей за пользование недрами в целях поиска и оценки месторождений полезных ископаемых Вид полезных ископаемых 1. Углеводородное сырье 2. Драгоценные металлы 3. Металлические полезные ископаемые 4. Неметаллические полезные ископаемые, уголь, горючие сланцы и торф 5. Прочие твердые полезные ископаемые 6. Подземные воды Ставки, руб. /км 2 минимальная максимальная 120 360 90 270 50 150 27 190 20 50 30 90

Плата за ресурсы лесного фонда Аренда Договор куплипродажи Плата за пользование лесного участка Аренда с изъятием: АП=ап 1 x Vа, руб. Аренда без изъятия: АП=ап 2 х S, руб. Плата по договору: П=с х Vд, руб.

Плата за ресурсы лесного фонда Аренда Договор куплипродажи Плата за пользование лесного участка Аренда с изъятием: АП=ап 1 x Vа, руб. Аренда без изъятия: АП=ап 2 х S, руб. Плата по договору: П=с х Vд, руб.

Выбросы ЗВ в атмосферу от") Платежи за загрязнение окружающей среды (негативное воздействие на ОС) Выбросы ЗВ в атмосферу от передвижных и стационарных источников Сбросы ЗВ в водные объекты Размещение отходов производства и потребления

Платежи за загрязнение окружающей среды (негативное воздействие на ОС) Выбросы ЗВ в атмосферу от передвижных и стационарных источников Сбросы ЗВ в водные объекты Размещение отходов производства и потребления

Нормативы платы за НВОС Выбросы и сбросы ЗВ В пределах нормативов В пределах лимитов За сверхлимитные Размещение отходов В пределах лимитов За сверхлимитное

Нормативы платы за НВОС Выбросы и сбросы ЗВ В пределах нормативов В пределах лимитов За сверхлимитные Размещение отходов В пределах лимитов За сверхлимитное