MFK2017Lektsia_1_a.ppt

- Количество слайдов: 29

Экономика предприятия: учет, анализ, аудит, финансы. Раздел: Анализ хозяйственной деятельности коммерческих предприятий Коровин Александр Васильевич, к. э. н. , доцент кафедры учета, анализа и аудита экономического факультета МГУ

Экономика предприятия: учет, анализ, аудит, финансы. Раздел: Анализ хозяйственной деятельности коммерческих предприятий Коровин Александр Васильевич, к. э. н. , доцент кафедры учета, анализа и аудита экономического факультета МГУ

Лекция 1: Система показателей оценки финансовохозяйственной деятельности и методы их анализа

Лекция 1: Система показателей оценки финансовохозяйственной деятельности и методы их анализа

Роль главного бухгалтера в рыночной экономике Примерно в 16 веке определился юридический статус профессии бухгалтера, к которой предъявлялись следующие требования: быть умным, иметь хороший характер, владеть четким почерком, иметь профессиональные знания, быть властолюбивым и честолюбивым, быть честным (Кожинов В. Я. ). Сегодня Главный бухгалтер должен: Быть готовым к любым Организовать работу изменениям и Уметь анализировать бухгалтерской службы, требованиям как со и прогнозировать так чтобы любая стороны бизнеса, так и результаты финансово представляемая государства. Уметь -хозяйственной внедрять новые информация была деятельности и уметь своевременной и приемы и методы донести эти сведения работы, обучать достоверной до управляющих лиц других

Роль главного бухгалтера в рыночной экономике Примерно в 16 веке определился юридический статус профессии бухгалтера, к которой предъявлялись следующие требования: быть умным, иметь хороший характер, владеть четким почерком, иметь профессиональные знания, быть властолюбивым и честолюбивым, быть честным (Кожинов В. Я. ). Сегодня Главный бухгалтер должен: Быть готовым к любым Организовать работу изменениям и Уметь анализировать бухгалтерской службы, требованиям как со и прогнозировать так чтобы любая стороны бизнеса, так и результаты финансово представляемая государства. Уметь -хозяйственной внедрять новые информация была деятельности и уметь своевременной и приемы и методы донести эти сведения работы, обучать достоверной до управляющих лиц других

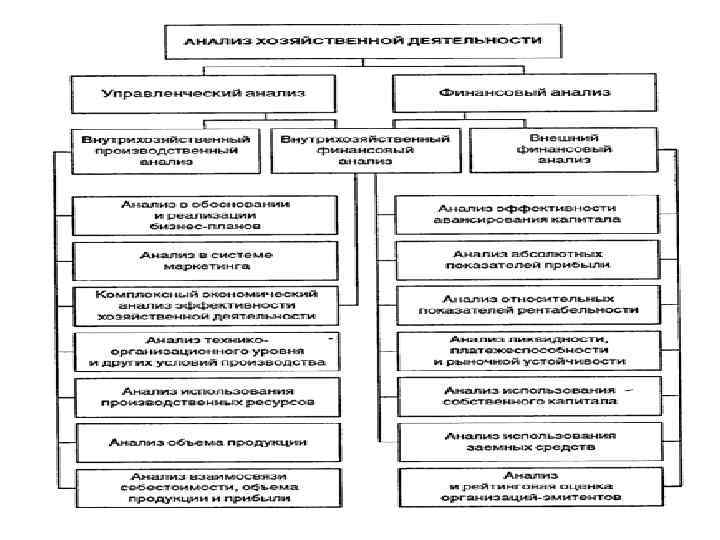

Учет, анализ и аудит – как функции управления предприятием Управляющая система ПРЯМЫЕ ФУНКЦИИ Планирование Оперативное регулирование контроль ОБРАТНЫЕ ФУНКЦИИ Учет и аудит Анализ Управляемая система

Учет, анализ и аудит – как функции управления предприятием Управляющая система ПРЯМЫЕ ФУНКЦИИ Планирование Оперативное регулирование контроль ОБРАТНЫЕ ФУНКЦИИ Учет и аудит Анализ Управляемая система

Классификация видов экономического анализа по объектам l Народнохозяйственный анализ l Программно-ориентированный анализ l Отраслевой экономический анализ l Территориальный экономический анализ l Анализ хозяйственной деятельности предприятия

Классификация видов экономического анализа по объектам l Народнохозяйственный анализ l Программно-ориентированный анализ l Отраслевой экономический анализ l Территориальный экономический анализ l Анализ хозяйственной деятельности предприятия

Объект анализа - финансово-хозяйственная деятельность компании

Объект анализа - финансово-хозяйственная деятельность компании

Отражение процесса движения") набор рабочей силы, заготовка предметов труда организация производства товаров (работ, услуг) Отражение процесса движения денег расход денежных средств на производственные факторы Финансов ые ресурсы формирование капитала (собственного и заемного) Склад продажа товаров Процесс производственной деятельности приход денежных средств возврат капитала (дивидендов, заемного и процентов) Финансовый рынок Рынок продаж Рынок ресурсов Инвестиции в средства труда

набор рабочей силы, заготовка предметов труда организация производства товаров (работ, услуг) Отражение процесса движения денег расход денежных средств на производственные факторы Финансов ые ресурсы формирование капитала (собственного и заемного) Склад продажа товаров Процесс производственной деятельности приход денежных средств возврат капитала (дивидендов, заемного и процентов) Финансовый рынок Рынок продаж Рынок ресурсов Инвестиции в средства труда

учет Для внешних пользователей (контролирующие органы, инвесторы, банки и") Современные тенденции учета Бухгалтерский (финансовый) учет Для внешних пользователей (контролирующие органы, инвесторы, банки и т. п. ) Правила ведения установлены государством : - в денежной оценке; - методом двойной записи; - обязательное документирование всех операций. Управленческий учет Для внутренних пользователей (для принятия решений) Правила ведения устанавливаются экономическим субъектом: - в денежной оценке и натуральных измерителях; - методом двойной записи и простой регистрации; - необязательное документирование отдельных операций.

Современные тенденции учета Бухгалтерский (финансовый) учет Для внешних пользователей (контролирующие органы, инвесторы, банки и т. п. ) Правила ведения установлены государством : - в денежной оценке; - методом двойной записи; - обязательное документирование всех операций. Управленческий учет Для внутренних пользователей (для принятия решений) Правила ведения устанавливаются экономическим субъектом: - в денежной оценке и натуральных измерителях; - методом двойной записи и простой регистрации; - необязательное документирование отдельных операций.

Основными задачами управленческого анализа являются: l оценка хозяйственной ситуации; l выявление положительных и отрицательных факторов, а также причин действующего состояния; l подготовка принимаемых управленческих решений; l выявление и мобилизация резервов повышения эффективности хозяйственной деятельности.

Основными задачами управленческого анализа являются: l оценка хозяйственной ситуации; l выявление положительных и отрицательных факторов, а также причин действующего состояния; l подготовка принимаемых управленческих решений; l выявление и мобилизация резервов повышения эффективности хозяйственной деятельности.

анализ; l оперативный анализ; l") По содержанию процесса управления выделяют l перспективный (прогнозный, предварительный) анализ; l оперативный анализ; l текущий (ретроспективный) анализ по итогам деятельности за тот или иной период.

По содержанию процесса управления выделяют l перспективный (прогнозный, предварительный) анализ; l оперативный анализ; l текущий (ретроспективный) анализ по итогам деятельности за тот или иной период.

хозяйственной деятельности. l Научное обоснование перспективных решений") Задачи перспективного экономического анализа l Прогнозирование (планирование) хозяйственной деятельности. l Научное обоснование перспективных решений (проектный анализ). l Инвестиционный анализ l Оценка ожидаемого выполнения планов.

Задачи перспективного экономического анализа l Прогнозирование (планирование) хозяйственной деятельности. l Научное обоснование перспективных решений (проектный анализ). l Инвестиционный анализ l Оценка ожидаемого выполнения планов.

Основные задачи оперативного анализа: l систематическое выявление уровня выполнения смет и плановых заданий по центрам ответственности; l определение и расчет влияния факторов изменения показателей от заданного уровня; l систематизация позитивных и негативных причин отклонений; l своевременное предоставление управляющей системе полученной информации; l разработка и реализация мероприятий по совершенствованию оперативного управления производством, повышению его эффективности.

Основные задачи оперативного анализа: l систематическое выявление уровня выполнения смет и плановых заданий по центрам ответственности; l определение и расчет влияния факторов изменения показателей от заданного уровня; l систематизация позитивных и негативных причин отклонений; l своевременное предоставление управляющей системе полученной информации; l разработка и реализация мероприятий по совершенствованию оперативного управления производством, повышению его эффективности.

анализа. l Анализ и оценка напряженности и обоснованности бизнес-плана (плановых") обобщенные задачи ретроспективного (текущего) анализа. l Анализ и оценка напряженности и обоснованности бизнес-плана (плановых заданий). l Выявление факторов хозяйственной деятельности и количественная оценка их влияния на обобщающие показатели. l Объективная оценка работы предприятия и его подразделений. Без оценки напряженности и обоснованности бизнес-плана невозможно определить степень использования производственных ресурсов, интенсивность осуществленных затрат.

обобщенные задачи ретроспективного (текущего) анализа. l Анализ и оценка напряженности и обоснованности бизнес-плана (плановых заданий). l Выявление факторов хозяйственной деятельности и количественная оценка их влияния на обобщающие показатели. l Объективная оценка работы предприятия и его подразделений. Без оценки напряженности и обоснованности бизнес-плана невозможно определить степень использования производственных ресурсов, интенсивность осуществленных затрат.

Резервы роста эффективности l Резервы - это неиспользованные возможности предприятия, которые группируются по признакам: l 1) по характеру воздействия на производство: интенсивные и экстенсивные; l 2) по производственному признаку: внутрихозяйственные, отраслевые, региональные, общегосударственные; l 3) по временному признаку: текущие и перспективные; l 4) по стадии жизненного цикла изделия: производственная стадия, эксплуатационная. l 5) по методам влияния: внешние и внутренние

Резервы роста эффективности l Резервы - это неиспользованные возможности предприятия, которые группируются по признакам: l 1) по характеру воздействия на производство: интенсивные и экстенсивные; l 2) по производственному признаку: внутрихозяйственные, отраслевые, региональные, общегосударственные; l 3) по временному признаку: текущие и перспективные; l 4) по стадии жизненного цикла изделия: производственная стадия, эксплуатационная. l 5) по методам влияния: внешние и внутренние

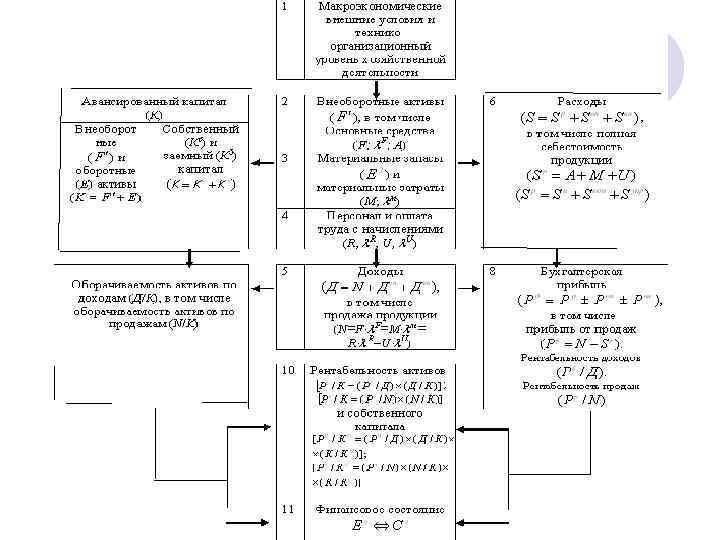

l Бухгалтерская отчетность: l Баланс l") Информационное обеспечение анализа хозяйственной деятельности анализа (Учетноотчетные источники) l Бухгалтерская отчетность: l Баланс l Отчет о финансовых результатах l Отчет об изменении капитала l Отчет о движении денежных средств l Пояснение к бухгалтерскому балансу и отчету о финансовых результатах l Отчет о целевом использовании средств l Аудиторское заключение l Пояснительная записка

Информационное обеспечение анализа хозяйственной деятельности анализа (Учетноотчетные источники) l Бухгалтерская отчетность: l Баланс l Отчет о финансовых результатах l Отчет об изменении капитала l Отчет о движении денежных средств l Пояснение к бухгалтерскому балансу и отчету о финансовых результатах l Отчет о целевом использовании средств l Аудиторское заключение l Пояснительная записка

Значение МСФО Для развития мировой экономики необходимость диверсифицировать инвестиции в компании разных стран Необходимость приведения бухгалтерской (финансовой) отчетности компаний разных стран к единым стандартам (правилам ведения учета) МСФО – свод общих правил ведения учета. МСФО носят рекомендательный характер. На их основе в государствах могут разрабатываться детальные нормативные документы. Цель МСФО – создание готовых схем (правил) учета

Значение МСФО Для развития мировой экономики необходимость диверсифицировать инвестиции в компании разных стран Необходимость приведения бухгалтерской (финансовой) отчетности компаний разных стран к единым стандартам (правилам ведения учета) МСФО – свод общих правил ведения учета. МСФО носят рекомендательный характер. На их основе в государствах могут разрабатываться детальные нормативные документы. Цель МСФО – создание готовых схем (правил) учета

Внешние заинтересованные участники Оценка финансового положения предприятия необходима: l инвесторам, которым необходимо принять решение о формировании портфеля ценных бумаг предприятия; l кредиторам, которые должны выдать при необходимости кредиты предприятию; l аудиторам, которым необходимо проверить отчетность и хозяйственную деятельность предприятия; l В настоящее время финансовый анализ получил новую форму представления - форму рекламного характера. Публикация результатов финансового анализа в виде отчетов показывает инвесторам и акционерам результаты работы предприятия за отчетный период времени и тенденции роста прибыли и развития предприятия на следующий год, и служат хорошим рекламным материалом для привлечения новых инвестиций.

Внешние заинтересованные участники Оценка финансового положения предприятия необходима: l инвесторам, которым необходимо принять решение о формировании портфеля ценных бумаг предприятия; l кредиторам, которые должны выдать при необходимости кредиты предприятию; l аудиторам, которым необходимо проверить отчетность и хозяйственную деятельность предприятия; l В настоящее время финансовый анализ получил новую форму представления - форму рекламного характера. Публикация результатов финансового анализа в виде отчетов показывает инвесторам и акционерам результаты работы предприятия за отчетный период времени и тенденции роста прибыли и развития предприятия на следующий год, и служат хорошим рекламным материалом для привлечения новых инвестиций.

Цели экономического анализа для различных групп стейкхолдеров № Партнерские пп группы А Б Вклад в деятельность предприятия Требования компенсации цели анализа информации 1 2 3 1. Собственни Собственный капитал ки Дивиденды Оценка финансовых результатов и роста стоимости компании 2. Администр ация, руководств о Знание дела и умение руководить Оплата труда и премиальные Оценка эффективности производственной и финансовой деятельности, 3. Персонал, служащие Выполнение работ в соответствии с контрактом Зарплата и социальные услуги Анализ возможности увеличения зарплаты и социального пакета 4. Поставщик и Поставка ресурсов Договорная цена Оценка платежеспособности 5. Покупател и, клиенты Покупка продукции и услуг Договорная цена Оценка финансового состояния 6. Заимодавц ы, кредиторы Заемный капитал Проценты Оценка кредитоспособности

Цели экономического анализа для различных групп стейкхолдеров № Партнерские пп группы А Б Вклад в деятельность предприятия Требования компенсации цели анализа информации 1 2 3 1. Собственни Собственный капитал ки Дивиденды Оценка финансовых результатов и роста стоимости компании 2. Администр ация, руководств о Знание дела и умение руководить Оплата труда и премиальные Оценка эффективности производственной и финансовой деятельности, 3. Персонал, служащие Выполнение работ в соответствии с контрактом Зарплата и социальные услуги Анализ возможности увеличения зарплаты и социального пакета 4. Поставщик и Поставка ресурсов Договорная цена Оценка платежеспособности 5. Покупател и, клиенты Покупка продукции и услуг Договорная цена Оценка финансового состояния 6. Заимодавц ы, кредиторы Заемный капитал Проценты Оценка кредитоспособности

l Коэффициенты") Система аналитических показателей l Стоимостные показатели l Натуральные показатели l Приведенные (условнонатуральные) l Коэффициенты l Частные показатели l Синтетические l Обобщающие (интегральные) l индикаторы

Система аналитических показателей l Стоимостные показатели l Натуральные показатели l Приведенные (условнонатуральные) l Коэффициенты l Частные показатели l Синтетические l Обобщающие (интегральные) l индикаторы

Вертикальный (структурный) l Структурно-динамический l Коэффициентный l Трендовый") Основные методы анализа l Горизонтальный (сравнительный) Вертикальный (структурный) l Структурно-динамический l Коэффициентный l Трендовый l Балансовый метод l Метод средних величин l Метод группировки l Графический

Основные методы анализа l Горизонтальный (сравнительный) Вертикальный (структурный) l Структурно-динамический l Коэффициентный l Трендовый l Балансовый метод l Метод средних величин l Метод группировки l Графический

Факторное моделирование аналитических показателей Постановка цели анализа Выбор показателей Определение типа факторной зависимости Построение факторной модели Выбор метода анализа Счетные процедуры Формирование выводов Принятие управленческих решений

Факторное моделирование аналитических показателей Постановка цели анализа Выбор показателей Определение типа факторной зависимости Построение факторной модели Выбор метода анализа Счетные процедуры Формирование выводов Принятие управленческих решений

Моделирование факторных систем l Аддитивные факторные модели: l Мультипликативные l Кратные l Смешанные l Удлинение факторных моделей l Расширение факторных моделей l Сжатие факторных моделей

Моделирование факторных систем l Аддитивные факторные модели: l Мультипликативные l Кратные l Смешанные l Удлинение факторных моделей l Расширение факторных моделей l Сжатие факторных моделей

Наиболее распространенные методы факторного анализа для детерминированных факторных моделей l Индексный метод l Интегральный метод l Метод цепных подстановок

Наиболее распространенные методы факторного анализа для детерминированных факторных моделей l Индексный метод l Интегральный метод l Метод цепных подстановок

Пример анализа влияния на изменения результата интенсивных и экстенсивных факторов основных фондов Показатели Условн Формула ые расчета обознач ения 1 2 3 Базовый период (0) Отчетный период (1) Темп роста 4 5 6 Продукция (оборот), млн. руб. N 79700 83610 104, 9 персонал, чел R 381 382 100. 3 2009186 218774 104. 6 производительнос λ ть, Руб, /чел стр. 1/стр. 2

Пример анализа влияния на изменения результата интенсивных и экстенсивных факторов основных фондов Показатели Условн Формула ые расчета обознач ения 1 2 3 Базовый период (0) Отчетный период (1) Темп роста 4 5 6 Продукция (оборот), млн. руб. N 79700 83610 104, 9 персонал, чел R 381 382 100. 3 2009186 218774 104. 6 производительнос λ ть, Руб, /чел стр. 1/стр. 2

Метод цепных подстановок: 1 вариант: 2 вариант:

Метод цепных подстановок: 1 вариант: 2 вариант:

Индексный метод: Влияние в коэффициентах: 1, 049=1, 003 х1, 046 Влияние в абсолютных цифрах:

Индексный метод: Влияние в коэффициентах: 1, 049=1, 003 х1, 046 Влияние в абсолютных цифрах:

") Использование интегрального метода для различных факторных моделей (пример)

Использование интегрального метода для различных факторных моделей (пример)