Вебинар Эк Пр 3.pptx

- Количество слайдов: 55

ЭКОНОМИКА ПРЕДПРИЯТИЯ Курсовая работа 3 Преподаватель: к. э. н. , доцент кафедры Менеджмента Калмыкова Екатерина Юрьевна

Выполнение Курсовой работы осуществляется в соответствии с Учебно-методическим пособием под названием «Экономика предприятия» , составленное Прокофьевым Ю. С. и Калмыковой Е. Ю. Аттестация – диф. зачет

Структура Курсовой работы: Введение 1. Определение состава имущества предприятия и его источников образования 2. Определение потребности в имуществе 3. Определение уставного(акционерного) капитала 4. Составление первоначального прогнозного баланса предприятия 5. Определение численности работающих на предприятии 6. Определение сметы затрат на производство и реализацию продукции 7. Сводная смета затрат на производство продукции 8. Калькулирования себестоимости 9. Определение минимально допустимого уровня цены 10. Определение минимального объема продаж 11. Исследование точки безубыточности 12. Экономические показатели предприятия 13. Заключение Литература

9. Определение минимально допустимого уровня цены Целью курсовой работы является определение минимального уровня цены, т. е. такого её значения, которое обеспечивает получение прибыли, достаточной для выплаты заданного уровня дивидендной ставки.

Этот уровень численно можно представить в виде следующего выражения: • С себестоимость единицы продукции, руб. /ед. ; • ρmin минимальный уровень рентабельности продукции, %. Для определения минимального уровня цены необходимо определить минимальный уровень рентабельности

9. 1. Определение минимального уровня рентабельности Минимальный уровень рентабельности позволяет установить минимальную цену и, следовательно, прибыль, необходимую для выплаты дивидендов. Установить этот уровень можно графическим путем. Для этого необходимо выявить зависимость дивидендной ставки от уровня рентабельности продукции и соответствующей ему цены

80 ρmin 60 40 20 Задаваемый")

Уровень дивидендной ставки Нст, % Нст = f(ρ) 80 ρmin 60 40 20 Задаваемый уровень дивидендной ставки 10 20 30 40 Рентабельность продукции ρ, %

Минимальный уровень рентабельности получается графически на пересечении двух прямых: • прямой, выражающей предельный уровень дивидендной ставки (исходные данные); • прямой, выражающей зависимость дивидендной ставки от уровня рентабельности (на основании расчетов, которые рассмотрены далее).

Алгоритм определения данных для построения прямой, отражающей зависимость дивидендной ставки от уровня рентабельности 1. Задаются произвольно два значения уровня рентабельности (например, ρ1 = 20%; ρ2= 40%) и для этих значений определяются два уровня цен (Ц 1, Ц 2): руб. /ед.

и соответствующих им цен (Ц 1")

2. Для выбранных двух значений рентабельности (ρ1 и ρ2)и соответствующих им цен (Ц 1 и Ц 2) определяются выручка Qрл и прибыль от реализации продукции Пррл (тыс. руб. /год): Qрл 1 = Ц 1·Q = 4, 404∙ 2733 = 12036, 13 Qрл 2 = Ц 2·Q = 5, 138∙ 2733 = 14042, 15 и Пррл 1=(Ц 1–С)·Q=(4, 404 -3, 67)· 2733= 2006, 02 Пррл 2=(Ц 2–С)·Q=(5, 138 -3, 67)· 2733= 4012, 04

Последующие расчеты осуществляются в двух вариантах, цен, содержащих различный уровень рентабельности.

, которая представляет собой разность между прибылью от реализации (Пррл)")

3. Определяется налогооблагаемая прибыль (Прнал), которая представляет собой разность между прибылью от реализации (Пррл) и уплачиваемым налогом на имущество (Ним)( тыс. руб. /год. ): Прнал 1=Пррл 1–Ним =2006, 02 -529∙ 0, 022=1994, 38 Прнал 2=Пррл 2–Ним=4012, 04 -11, 64= 4000, 4 Налог на имущество составляет 2, 2% от остаточной стоимости основных средств.

(тыс. руб. /год): Прч1=Прнал 1–Нпр1=1994, 38 -0, 2∙ 1994,")

4. Далее рассчитывается чистая прибыль (Прч)(тыс. руб. /год): Прч1=Прнал 1–Нпр1=1994, 38 -0, 2∙ 1994, 38=1595, 5 Прч2=Прнал 2–Нпр2=4000, 4 -0, 2∙ 4000, 4=3200, 3 Нпр налог на прибыль (20% от налогооблагаемой прибыли)

5. Из чистой прибыли формируется резервный фонд, отчисления, сумма, которого рассчитывается по следующей формуле (тыс. руб. /год): Крф1 = kрф·Прч1=0, 05∙ 1595, 5 = 79, 78 Крф2 = kрф·Прч2=0, 05∙ 3200, 3 = 160, 01 где kрф коэффициент, учитывающий отчисления в резервный фонд (kрф = 0, 05)

6. Из чистой прибыли осуществляется погашение кредита и уплата части процентов за кредит, которые не включаются в себестоимость. Плата за кредит принимается во внимание лишь в части, которая осуществляется из прибыли:

;")

Ккр размер кредита; R общая ставка процента за кредит (например R = 19 %); rкр годовая ставка процента за кредит, включаемая в себестоимость в пределах ставки центрального банка, умноженной на коэффициент, равный 2 (например, rкр=8%∙ 2=16%); Ткр срок взятия кредита(3 мес. ) Погашение кредита осуществляется в полной сумме из чистой прибыли.

Краткосрочный кредит: тыс. руб.

направляется на: • формирование Фонда накопления (Фн); • формирование")

7. Нераспределенная чистая прибыль (Прнч) направляется на: • формирование Фонда накопления (Фн); • формирование Фонда потребления (Фпотр); • выплату дивидендов (Прдв). Прибыль к распределению (руб. /год): Прнч1 =(Фн 1 +Фпотр1)+Прдв 1 Прнч2 =(Фн 2 +Фпотр2)+Прдв 1

На выплату дивидендов в курсовой работе рекомендуется использовать 30% от нераспределенной чистой прибыли: Прдв 1 =0, 3∙Прнч1=0, 3∙ 1654, 76= 496, 43 Прдв 2 =0, 3∙Прнч2=0, 3∙ 2901, 25= 870, 38 тыс. руб. Механизм формирования прибыли необходимо представить в виде схемы с указанием соответствующих значений для двух вариантов цен

Q 1 = 12036, 13 б) Q 2=14042, 15 Затраты")

Выручка от реализации а) Q 1 = 12036, 13 б) Q 2=14042, 15 Затраты на производство: 10062, 9 Прибыль от реализации а) Пррл 1 = 2006, 02 б) Пррл 2 =4012, 04 Налог на имущество: 11, 64 Налогооблагаемая прибыль а) Прнал 1 = 1994, 38 б) Прнал 2 = 4000, 4 Налог на прибыль а) Нпр1=398, 88 б) Нпр2 =800, 08 Прибыль после налогообложения а) Прч1 = 1595, 5 б) Прч2 = 3200, 3 Отчисления в резервный фонд а) Крф1 = 79, 78 б) Крф2 =160, 01 Погашение кредита: 138 Плата за кредит: 1, 04 Чистая прибыль к распределению а) Прнч1 = 1654, 76 б) Прнч2 = 2901, 25 Фонд накопления и потребления а)Ф 1=1158, 33 б. )Ф 2=2030, 87 На выплату дивидендов а) Прдв 1 = 496, 43 б) Прдв 2 =870, 38

8. Определение дивидендных ставок при различных уровнях рентабельности № 1 2 3 4 5 Наименование позиций Сумма прибыли, предназначенная для выплаты дивидендов (Прдв) Количество акций (Nакц. ) Номинал акций (Накц. ) Величина дивиденда на одну акцию, руб. Ставка дивиденда , % Уровень рентабельности ρ1 = 20% ρ2= 40% 496, 43 870, 38 184000 10 10 2, 7 4, 7 27% 47%

от рентабельности (ρ) представляется в виде графика. На пересечении прямых,")

Зависимость ставки дивиденда (Нст) от рентабельности (ρ) представляется в виде графика. На пересечении прямых, характеризующих зависимость ставки дивиденда от рентабельности продукции и прямой, характеризующей предельный уровень дивидендной ставки, получим минимальный уровень рентабельности.

80 ρmin 60 40 20 Задаваемый")

Уровень дивидендной ставки Нст, % Нст = f(ρ) 80 ρmin 60 40 20 Задаваемый уровень дивидендной ставки 10 20 30 40 Рентабельность продукции ρ, %

сравнивается со средними")

9. 2. Определение минимального уровня цены Установленный уровень минимальной рентабельности (ρmin) сравнивается со средними значениями рентабельности продукции (ρср ≈ 15%). Производство продукции следует признать целесообразным, если расчетный уровень минимальной рентабельности будет меньше среднего: ρmin < ρср

На основе полученного значения минимальной рентабельности определяется минимальный уровень цены: тыс. руб.

9. 3 Установления цены продажи На основании минимального уровня рентабельности определяется желаемый уровень рентабельности (ρmin < ρж ≤ ρср) и устанавливается цена продажи: тыс. руб. где желаемый уровень рентабельности (ρж) можно принять на уровне 15 18% (25%)

9. 4. Определение дивидендной ставки исходя из установленной цены продажи Расчет чистой прибыли, направляемой на выплату дивидендов при установленной цене продажи (Цпр) представляется в виде следующей схемы, представленной на рисунке:

Выручка от реализации Q = 12544, 47 Затраты на производство: 10062, 9 Прибыль от реализации Пррл = 2481, 57 Налог на имущество: 11, 64 Налогооблагаемая прибыль Прнал = 2469, 93 Налог на прибыль Нпр = 493, 99 Прибыль после налогообложения Прч = 1975, 94 Отчисления в резервный фонд Крф = 98, 8 Погашение кредита: 138 Плата за кредит: 1, 04 Чистая прибыль к распределению Прнч = 1738, 1 Фонд накопления и потребления (Фн + Фпотр)= 1216, 67 На выплату дивидендов Прдв = 521, 43

.")

Определение дивидендной ставки при установленной цене продажи, осуществляется аналогично вышерассмотренной схеме (п. 9. 1). Схема определения дивидендной ставки представлена в таблице:

2")

Определение дивидендной ставки № Наименование позиций Сумма прибыли, предназначенная для выплаты дивидендов (Прдв) 2 Количество акций (Nакц. ) 3 Номинал акций (Накц. ) Величина дивиденда на одну акцию, руб. 4 1 Ставка дивиденда , % 5 Уровень рентабель ности (ρ) 521, 43 184000 10 2, 83 28, 3% (30%)

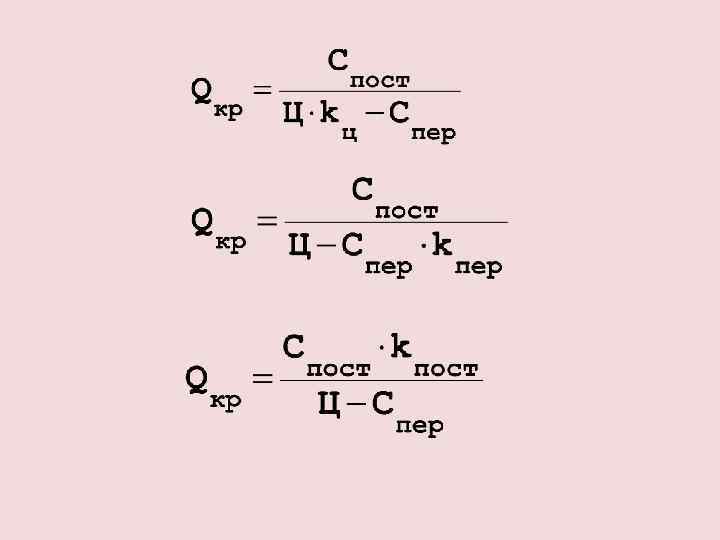

10. Определение минимального объема продаж Одним из решающих факторов, определяющим целесообразность производства продукции является объем продаж. Для обеспечения прибыльной работы предприятие должно обеспечить объем производства не ниже определенного уровня. Объем продаж, при превышении которого обеспечивается безубыточная работа, носит название точки безубыточности. В основе её определения лежит деление затрат на переменные и постоянные затраты.

10. 1. Определение точки безубыточности в условиях однономенклатурного производства В условиях однономенклатурного производства расчет точки безубыточности выполняется по следующей формуле: • Qкр критический объем производства продаж, ед. /год; • Спост постоянные затраты, руб. /год; • Ц цена единицы продукции, руб. /ед. ; • Спер удельные прямые переменные затраты, руб. /ед.

Зависимость затрат и выручки от объема продаж можно представить графически несколькими способами:

Затраты, выручка Зависимость затрат и выручки от объема продаж тыс. руб. Qрл 80 Qкр Спол=Спер+Спост 60 Спер 40 Спост 20 500 1000 1500 2000 2500 3000 Q, ед.

Удельные затраты, цена Зависимость затрат и цены от объема продаж руб. /ед. 80 Спол=Спер + Спост/Q 60 Qкр 40 Ц 20 500 1000 1500 2000 2500 3000 Q, ед.

Q - Спост 60")

Зависимость прибыли от объема продаж тыс. руб. /год Прибыль 80 Пр=(Ц-Спер)Q - Спост 60 40 Qкр 20 500 1000 1500 2000 2500 3000 Q, ед.

10. 2. Определение точки безубыточности в условиях многономенклатурного производства В условиях многономенклатурного производства расчет точки безубыточности выполняется по следующему выражению: • kпер удельный вес переменных расходов в выручке от реализации продукции

. Выражение")

Величину kпер можно принять как отношение удельных переменных расходов к цене продукции (kпер=Спер/Ц). Выражение (1 kпер) представляет собой маржинальный доход, выраженный в относительных единицах (коэффициент маржинального дохода). Получаемое по вышеприведенной формуле выражение представляет собой точку безубыточности в стоимостной форме, то есть минимальную выручку от реализации, при превышении которой предприятие начнет получать прибыль. Эту точку можно получить графическим путем:

Qрл 80")

Маржинальный доход, Спост Зависимость маржинального дохода от выручки тыс. руб. /год Mg=(1 -kпер)Qрл 80 60 Qрлкр 40 Спост 20 50 100 150 200 250 300 Qрл, тыс. руб.

Qрл - Спост Прибыль 80 60")

Зависимость прибыли от выручки тыс. руб. /год Пр=(1 -kпер)Qрл - Спост Прибыль 80 60 40 Qрлкр 20 50 100 150 200 250 300 Qрл, тыс. руб.

10. 3. Определение финансовой устойчивости предприятия Точка безубыточности характеризует запас финансовой устойчивости предприятия. Чем больше планируемый или фактический объем продаж превышает точку безубыточности, тем устойчивее финансовое положение предприятия и тем меньше риск убытков от возможного падения производства. Запас финансовой прочности можно представить как в абсолютном, так и в относительном выражениях.

: • Qпл планируемый объем продаж (расчетный);")

В относительном выражении рассчитывается коэффициент финансовой устойчивости (kфу): • Qпл планируемый объем продаж (расчетный); • Qкр точка безубыточности. Чем больше значение коэффициента kфу, тем устойчивее финансовое положение предприятия.

11. Исследование точки безубыточности Точка безубыточности, установленная ранее, получена при определенных фиксированных переменных и постоянных затратах и минимальной цене. В процессе реализации проекта могут возникнуть отклонения от указанных параметров в ту или иную сторону, что естественно отразится на точке безубыточности.

Например, чтобы обеспечить безубыточную деятельность предприятия необходимо компенсировать снижение цен или увеличение затрат ростом объема продаж. Поэтому важно знать реакцию точки безубыточности на изменение переменных параметров (затрат, цены). Эту реакцию можно отразить как в форме таблицы, так графически.

В качестве исходной формулы можно принять выражение: Последовательно корректируя каждую составляющую формулы на коэффициент изменения параметра, получим соответствующее значение Qкр:

kц коэффициент, учитывающий изменение цены kпер коэффициент, учитывающий изменение переменных затрат kпост коэффициент, учитывающий изменение постоянных затрат

Интервал изменения перечисленных коэффициентов в курсовой работе можно принять от 0, 7 до 1, 3. За точку отсчета (k = 1, 0) принимаются те значения цены, переменных и постоянных затрат, которые были получены ранее. Выполнив соответствующие расчеты точки безубыточности при различных значениях коэффициентов (kц, kпер, kпост) результаты заносят в таблицу:

Зависимость точки безубыточности от изменения цены, переменных и постоянных затрат № Факторы Точка безубыточности, Qкр, ед. /год Коэффициенты, учитывающие изменение параметров 0, 7 0, 8 1 Изменение цены Изменение 2 переменных затрат Изменение 3 постоянных затрат 0, 9 1, 0 1, 1 Х Х Х 1, 2 1, 3

Точка безубыточности, ед. /год На основе данных, представленных в таблице, строится график зависимости точки безубыточности от изменения цены, переменных и постоянных затрат: Qкр= f(Ц) Qкр= f(Сперем) Qкр= f(Спост) 0, 6 0, 7 0, 8 0, 9 1, 0 1, 1 1, 2 1, 3 1, 4

Из графика следует, что, изменяя цену, переменные и постоянные затраты, можно смещать точку безубыточности и получать желаемое ее значение. В работе необходимо сделать основные выводы, вытекающие из графика: • Что необходимо сделать для того, чтобы компенсировать потери от снижения цены и увеличения затрат на определенную величину? • Насколько можно сократить объем продаж, чтобы сохранить безубыточную работу, если ожидается рост цен и снижение издержек на определенную величину?

12. Экономические показатели предприятия № 1 2 3 4 5 6 7 8 9 9. 1 9. 2 9. 3 10 11 12 13 14 Абсолютные показатели Производственная мощность Минимальная цена Цена реализации Объем продаж Себестоимость единицы продукции Прибыль от реализации Чистая прибыль Количество работающих Активы баланса Основные средства Нематериальные активы Оборотные активы Акционерный капитал Краткосрочная задолженность Номинал акции Количество акций Ставка дивиденда Единица измерения ед. /год руб. /ед. тыс. руб. /год чел. тыс. руб. /год руб. /акция ед. % Величина

№ Относительные показатели Формула Единица Величина измерения 1 Объем продаж на 1 р. активов 2 Объем продаж на 1 р. оборотных средств (количество оборотов) 3 Продолжительность одного оборота 4 Объем продаж на одного работающего % 5 Прибыль от реализации на 1 р. /год выручки от реализации 6 Прибыль от реализации на 1 р. активов % 7 Чистая прибыль на 1 р. акционерного капитала % 8 Чистая прибыль на 1 р. активов дни тыс. р. /чел. %

13. Заключение В заключение необходимо сделать вывод о допустимых условиях эффективной работы предприятия.

Литература 1. Гражданский кодекс Российской Федерации. Части первая и вторая. – М. : Норма, 2000. 2. Цены и ценообразование: учебник / под ред. профессора В. Е. Есипова. – 5 -е изд. –М. ; СПб. : Питер, 2008. 3. Экономика организаций (предприятия): учебник / под ред. проф. Н. А. Сафронова. – 2 -е изд. – М. : Экономист, 2006. 4. Экономика организаций (предприятия): учебник / под ред. проф. И. В. Сергеева. – 3 -е изд. – М. : Проспект, 2006. 5. Экономика предприятия (фирмы): учебник/под ред. О. И. Волкова и О. В. Девяткина –М. : Инфра-М, 2004. 6. Экономика предприятия: учебник /под ред. акад. В. М. Семенова. – 4 -е изд. –М. ; СПб. ; Киев; Минск: Питер, 2006. 7. Экономика предприятия: учебник/под ред. проф. В. Я. Горфинкеля и В. А. Швандера. – 4 -е изд. –М. : Юнити, 2007. 8. Экономика предприятия: учебное пособие / под ред. А. И. Ильина. – 3 -е изд. –М. : ООО «Новое знание» , 2005.

Вебинар Эк Пр 3.pptx