Павлов-Лекция 3.ppt

- Количество слайдов: 18

ЭКОНОМИКА ПРЕДПРИЯТИЯ курс лекций Павлов Александрович

ЭКОНОМИКА ПРЕДПРИЯТИЯ курс лекций Павлов Александрович

Лекция 3 Экономические ресурсы предприятия. Имущество и капитал предприятия. Основные средства

Лекция 3 Экономические ресурсы предприятия. Имущество и капитал предприятия. Основные средства

") Для осуществления своей деятельности предприятие должно располагать определенным набором экономических ресурсов (или факторов производства) — элементов, используемых для производства экономических благ. Обычно все, что предприятие имеет и использует в производственной деятельности, называется имуществом предприятия. Состав применяемых предприятием экономических ресурсов различен. Особое значение для успеха производственной деятельности имеет наличие определенного запаса ресурсов длительного пользования, или капитала. Различают две основные формы капитала: физический (материальновещественный) капитал (машины, здания, сооружения, сырье и т. п. ) и человеческий капитал (общие и специальные знания, трудовые навыки, производственный опыт). В более строгом смысле человеческий капитал является особой разновидностью трудовых ресурсов, которыми располагает предприятие.

Для осуществления своей деятельности предприятие должно располагать определенным набором экономических ресурсов (или факторов производства) — элементов, используемых для производства экономических благ. Обычно все, что предприятие имеет и использует в производственной деятельности, называется имуществом предприятия. Состав применяемых предприятием экономических ресурсов различен. Особое значение для успеха производственной деятельности имеет наличие определенного запаса ресурсов длительного пользования, или капитала. Различают две основные формы капитала: физический (материальновещественный) капитал (машины, здания, сооружения, сырье и т. п. ) и человеческий капитал (общие и специальные знания, трудовые навыки, производственный опыт). В более строгом смысле человеческий капитал является особой разновидностью трудовых ресурсов, которыми располагает предприятие.

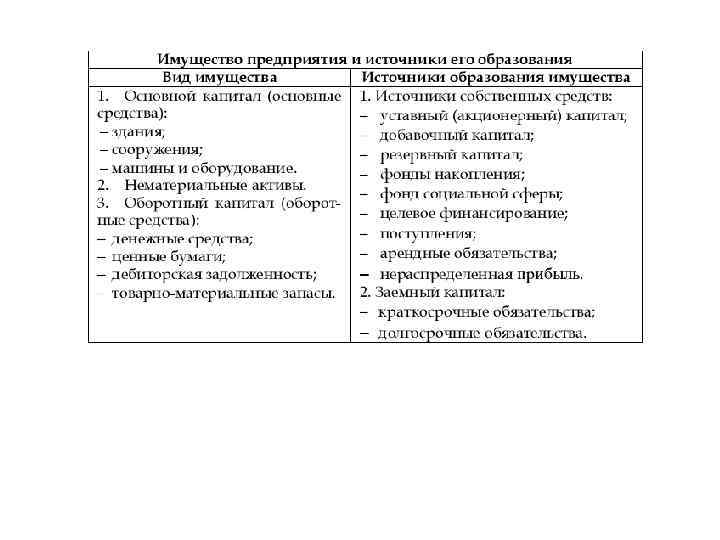

Имущество предприятия — материальные и нематериальные элементы, используемые предприятием в производственной деятельности. Имущество предприятия первоначально создается за счет имущества, переданного ему учредителями в виде вкладов (взносов, паев). Имущество предприятия увеличивается в процессе производственной и хозяйственной деятельности. Оно может являться объектом сделок, отчуждаться, закладываться и т. п. Обычно имущество предприятия обособлено от имущества его учредителей, участников и работников. Предприятие отвечает по своим долгам принадлежащим ему имуществом, на которое могут быть обращены иски хозяйственных партнеров или кредиторов в случае не выполнения предприятием каких-либо обязательств перед ними. При признании предприятия несостоятельным (банкротом) его имущество в соответствии с установленными законами процедурами может использоваться для удовлетворения требований кредиторов Оставшееся после этого имущество ликвидируемого предприятия передается его учредителям (участникам), имеющим на это имущественные права или обязательственные права в отношении предприятия. Имущество предприятия включает все виды имущества, которые необходимы для осуществления хозяйственной деятельности.

Имущество предприятия — материальные и нематериальные элементы, используемые предприятием в производственной деятельности. Имущество предприятия первоначально создается за счет имущества, переданного ему учредителями в виде вкладов (взносов, паев). Имущество предприятия увеличивается в процессе производственной и хозяйственной деятельности. Оно может являться объектом сделок, отчуждаться, закладываться и т. п. Обычно имущество предприятия обособлено от имущества его учредителей, участников и работников. Предприятие отвечает по своим долгам принадлежащим ему имуществом, на которое могут быть обращены иски хозяйственных партнеров или кредиторов в случае не выполнения предприятием каких-либо обязательств перед ними. При признании предприятия несостоятельным (банкротом) его имущество в соответствии с установленными законами процедурами может использоваться для удовлетворения требований кредиторов Оставшееся после этого имущество ликвидируемого предприятия передается его учредителям (участникам), имеющим на это имущественные права или обязательственные права в отношении предприятия. Имущество предприятия включает все виды имущества, которые необходимы для осуществления хозяйственной деятельности.

В составе имущества выделяют материально-вещественные и нематериальные элементы. К числу материально-вещественных элементов относятся земельные участки, здания, сооружения, машины, оборудование, сырье, полуфабрикаты, готовые изделия, денежные средства. Нематериальные элементы создаются в процессе жизнедеятельности предприятия. К ним относятся репутация фирмы и круг постоянных клиентов, название фирмы и используемые товарные знаки, навыки руководства, квалификация персонала, запатентованные способы производства, ноу-хау, авторские права, контракты и т. п. , которые могут быть проданы или переданы.

В составе имущества выделяют материально-вещественные и нематериальные элементы. К числу материально-вещественных элементов относятся земельные участки, здания, сооружения, машины, оборудование, сырье, полуфабрикаты, готовые изделия, денежные средства. Нематериальные элементы создаются в процессе жизнедеятельности предприятия. К ним относятся репутация фирмы и круг постоянных клиентов, название фирмы и используемые товарные знаки, навыки руководства, квалификация персонала, запатентованные способы производства, ноу-хау, авторские права, контракты и т. п. , которые могут быть проданы или переданы.

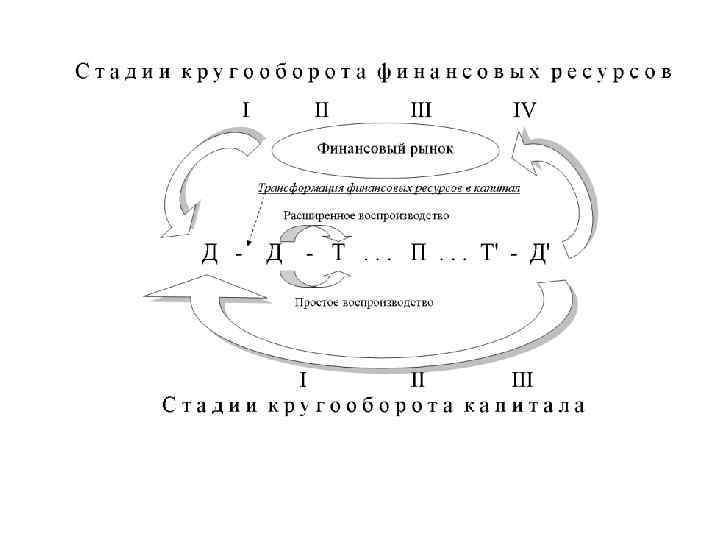

Капитал предприятия можно рассматривать с нескольких точек зрения. Прежде всего, целесообразно различать капитал реальный, т. е. существующий в форме средств производства, и капитал денежный, т. е. существующий в форме денег и используемый для приобретения средств производства, как совокупность источников средств для обеспечения хозяйственной деятельности предприятия. Процесс движения и превращения капитала в ходе производства и реализации продукции называется кругооборот капитала.

Капитал предприятия можно рассматривать с нескольких точек зрения. Прежде всего, целесообразно различать капитал реальный, т. е. существующий в форме средств производства, и капитал денежный, т. е. существующий в форме денег и используемый для приобретения средств производства, как совокупность источников средств для обеспечения хозяйственной деятельности предприятия. Процесс движения и превращения капитала в ходе производства и реализации продукции называется кругооборот капитала.

Средства, обеспечивающие деятельность предприятия, обычно делятся на собственные и заемные. При составлении бухгалтерского баланса предприятия хозяйственные средства называют активами, а их источники финансирования – пассивами. Собственный капитал предприятия представляет собой стоимость (денежную оценку) имущества предприятия, полностью находящегося в его собственности. В учете величина собственного капитала исчисляется как разность между стоимостью всего имущества по балансу, или активами, включая суммы, не востребованные с различных должников предприятия, и всеми обязательствами предприятия в данный момент времени. Собственный капитал предприятия складывается из различных источников: уставного, или складочного, капитала, различных взносов и пожертвований, прибыли, непосредственно зависящей от результатов деятельности предприятия. Заемный капитал — это капитал, который привлекается предприятием со стороны в виде кредитов, финансовой помощи, сумм, полученных под залог, и других внешних источников на конкретный срок, на определенных условиях под какие-либо гарантии.

Средства, обеспечивающие деятельность предприятия, обычно делятся на собственные и заемные. При составлении бухгалтерского баланса предприятия хозяйственные средства называют активами, а их источники финансирования – пассивами. Собственный капитал предприятия представляет собой стоимость (денежную оценку) имущества предприятия, полностью находящегося в его собственности. В учете величина собственного капитала исчисляется как разность между стоимостью всего имущества по балансу, или активами, включая суммы, не востребованные с различных должников предприятия, и всеми обязательствами предприятия в данный момент времени. Собственный капитал предприятия складывается из различных источников: уставного, или складочного, капитала, различных взносов и пожертвований, прибыли, непосредственно зависящей от результатов деятельности предприятия. Заемный капитал — это капитал, который привлекается предприятием со стороны в виде кредитов, финансовой помощи, сумм, полученных под залог, и других внешних источников на конкретный срок, на определенных условиях под какие-либо гарантии.

учредителей (участников) в имущество при") Уставный капитал представляет собой совокупность средств (вкладов, взносов, долей) учредителей (участников) в имущество при предприятия для обеспечения его деятельности в размерах, определенных учредительными документами. Уставный капитал является первоначальным, исходным капиталом для предприятия. Его величина определяется с учетом предполагаемой хозяйственной (производственной) деятельности и фиксируется в момент государственной регистрации предприятия. Расчет величины уставного капитала осуществляется на основе необходимых технико-экономических и сметно-финансовых расчетов и предварительной оценки прибыльности проекта. Для соответствующих расчетов можно использовать данные, полученные из опыта аналогичных предприятий, или опираться на расчеты специалистов в этой области предпринимательства. Прежде всего необходимо определить единовременные и текущие вложения капитала, себестоимость и рентабельность единицы продукции и другие показатели.

Уставный капитал представляет собой совокупность средств (вкладов, взносов, долей) учредителей (участников) в имущество при предприятия для обеспечения его деятельности в размерах, определенных учредительными документами. Уставный капитал является первоначальным, исходным капиталом для предприятия. Его величина определяется с учетом предполагаемой хозяйственной (производственной) деятельности и фиксируется в момент государственной регистрации предприятия. Расчет величины уставного капитала осуществляется на основе необходимых технико-экономических и сметно-финансовых расчетов и предварительной оценки прибыльности проекта. Для соответствующих расчетов можно использовать данные, полученные из опыта аналогичных предприятий, или опираться на расчеты специалистов в этой области предпринимательства. Прежде всего необходимо определить единовременные и текущие вложения капитала, себестоимость и рентабельность единицы продукции и другие показатели.

величиной. Изменение величины уставного капитала может быть") Размеры уставного капитала не являются неизменной (постоянной) величиной. Изменение величины уставного капитала может быть связано с переоценкой имущества (основных фондов) предприятия в связи с инфляцией. Увеличение уставного капитала в результате переоценки может осуществляться путем увеличения стоимости акций, выпущенных ранее, или с помощью дополнительного выпуска акций на сумму увеличения капитала. Увеличение стоимости от переоценки недвижимости называют излишком капитала. Из излишков капитала не выплачиваются дивиденды. Они увеличивают общую стоимость капитала. Добавочный капитал является по сути дополнением к уставному капиталу и включает сумму дооценки основных средств, объектов капитального строительства и других материальных объектов имущества организации со сроком полезного использования свыше 12 мес. , проводимой в установленном порядке, а также сумму, полученную сверх номинальной стоимости размещенных акций (эмиссионный доход АО).

Размеры уставного капитала не являются неизменной (постоянной) величиной. Изменение величины уставного капитала может быть связано с переоценкой имущества (основных фондов) предприятия в связи с инфляцией. Увеличение уставного капитала в результате переоценки может осуществляться путем увеличения стоимости акций, выпущенных ранее, или с помощью дополнительного выпуска акций на сумму увеличения капитала. Увеличение стоимости от переоценки недвижимости называют излишком капитала. Из излишков капитала не выплачиваются дивиденды. Они увеличивают общую стоимость капитала. Добавочный капитал является по сути дополнением к уставному капиталу и включает сумму дооценки основных средств, объектов капитального строительства и других материальных объектов имущества организации со сроком полезного использования свыше 12 мес. , проводимой в установленном порядке, а также сумму, полученную сверх номинальной стоимости размещенных акций (эмиссионный доход АО).

определяется показателями: отношение суммы годового оборота к стоимостной оценке") Эффективность использования уставного капитала (УК) определяется показателями: отношение суммы годового оборота к стоимостной оценке УК; отношение прибыли, полученной за год, к сумме УК. Капитал в материально-вещественном воплощении подразделяют на основной и оборотный капитал. К основному капиталу относятся материальные факторы длительного пользования, такие, как здания, сооружения, машины, оборудование и т. п. Оборотный капитал расходуется на покупку средств для каждого производственного цикла (сырья, основных и вспомогательных материалов и т. п. ), а также на оплату труда. Основной капитал служит в течение ряда лет, оборотный — полностью потребляется течение одного цикла производства. Основной капитал в большинстве случаев отождествляется с основными фондами (основными средствами) предприятия, однако понятие основного капитала шире, так кроме основных фондов (зданий, сооружений, машин и оборудования), представляющих его значительную часть, в состав основного капитала включается также незавершенное строительство и долгосрочные инвестиции — денежные средства, направленные на прирост запаса капитала.

Эффективность использования уставного капитала (УК) определяется показателями: отношение суммы годового оборота к стоимостной оценке УК; отношение прибыли, полученной за год, к сумме УК. Капитал в материально-вещественном воплощении подразделяют на основной и оборотный капитал. К основному капиталу относятся материальные факторы длительного пользования, такие, как здания, сооружения, машины, оборудование и т. п. Оборотный капитал расходуется на покупку средств для каждого производственного цикла (сырья, основных и вспомогательных материалов и т. п. ), а также на оплату труда. Основной капитал служит в течение ряда лет, оборотный — полностью потребляется течение одного цикла производства. Основной капитал в большинстве случаев отождествляется с основными фондами (основными средствами) предприятия, однако понятие основного капитала шире, так кроме основных фондов (зданий, сооружений, машин и оборудования), представляющих его значительную часть, в состав основного капитала включается также незавершенное строительство и долгосрочные инвестиции — денежные средства, направленные на прирост запаса капитала.

Основные фонды являются наиболее значимой составной частью имущества предприятия и его внеоборотных активов. В натурально-вещественной форме средства труда – это средства производства. В стоимостной форме – это фонды производства. Основные фонды – это средства производства, многократно участвующие в процессе производства, не меняющие своей физической формы и переносящие свою стоимость на вновь создаваемую продукцию по частям в виде амортизации. Состав и структура основных фондов – это удельный вес каждого вида фондов в стоимостном и процентном выражении в их общем объеме. По функциональному назначению основные фонды можно разделить на две группы: производственные и непроизводственные. Производственные основные фонды – это средства труда, которые непосредственно участвуют в производственном процессе, создают условия для его нормального осуществления и служат для хранения и перемещения предметов труда. Непроизводственные основные фонды – это основные фонды, которые не участвуют в производственном процессе, но находятся в ведении предприятий.

Основные фонды являются наиболее значимой составной частью имущества предприятия и его внеоборотных активов. В натурально-вещественной форме средства труда – это средства производства. В стоимостной форме – это фонды производства. Основные фонды – это средства производства, многократно участвующие в процессе производства, не меняющие своей физической формы и переносящие свою стоимость на вновь создаваемую продукцию по частям в виде амортизации. Состав и структура основных фондов – это удельный вес каждого вида фондов в стоимостном и процентном выражении в их общем объеме. По функциональному назначению основные фонды можно разделить на две группы: производственные и непроизводственные. Производственные основные фонды – это средства труда, которые непосредственно участвуют в производственном процессе, создают условия для его нормального осуществления и служат для хранения и перемещения предметов труда. Непроизводственные основные фонды – это основные фонды, которые не участвуют в производственном процессе, но находятся в ведении предприятий.

По принадлежности основные фонды подразделяются на собственные и арендованные. В зависимости от степени воздействия на предмет труда – на активные и пассивные. К активным относятся такие основные фонды, которые в процессе производства непосредственно воздействуют на предмет труда, видоизменяя его. Пассивные – это те основные фонды, которые не воздействую на предмет труда, а создают необходимые условия для нормального протекания производственного процесса. Различают производственную (видовую), технологическую и возрастную структуру основных фондов. Под производственной структурой понимается соотношение различных групп ОПФ по вещественно-натуральному составу в их общей среднегодовой стоимости. Производственная структура ОПФ зависит от следующих факторов: специфики предприятия; ускорения НТП; уровня концентрации, специализации, кооперирования, комбинирования и диверсификации производства; географического местонахождения предприятия.

По принадлежности основные фонды подразделяются на собственные и арендованные. В зависимости от степени воздействия на предмет труда – на активные и пассивные. К активным относятся такие основные фонды, которые в процессе производства непосредственно воздействуют на предмет труда, видоизменяя его. Пассивные – это те основные фонды, которые не воздействую на предмет труда, а создают необходимые условия для нормального протекания производственного процесса. Различают производственную (видовую), технологическую и возрастную структуру основных фондов. Под производственной структурой понимается соотношение различных групп ОПФ по вещественно-натуральному составу в их общей среднегодовой стоимости. Производственная структура ОПФ зависит от следующих факторов: специфики предприятия; ускорения НТП; уровня концентрации, специализации, кооперирования, комбинирования и диверсификации производства; географического местонахождения предприятия.

Технологическая структура ОПФ характеризует их распределение по структурным подразделениям предприятия в процентном выражении от их общей стоимости. Возрастная структура ОПФ характеризует их распределение по возрастным группам. Выделяют следующие возрастные группы: до 5 лет, от 5 до 10, от 10 до 15, от 15 -20 и свыше 20 -ти лет. Общероссийский классификатор основных фондов ПАССИВНЫЕ: 1. Здания – архитектурно-строительные объекты, создающие необходимые условия для труда и хранения материальных ценностей. 2. Сооружения – инженерно-технические объекты, выполняющие технические функции по обслуживанию процесса производства, но не связанные с изменениями предмета труда (тоннели, эстакады, водостоки и др. )

Технологическая структура ОПФ характеризует их распределение по структурным подразделениям предприятия в процентном выражении от их общей стоимости. Возрастная структура ОПФ характеризует их распределение по возрастным группам. Выделяют следующие возрастные группы: до 5 лет, от 5 до 10, от 10 до 15, от 15 -20 и свыше 20 -ти лет. Общероссийский классификатор основных фондов ПАССИВНЫЕ: 1. Здания – архитектурно-строительные объекты, создающие необходимые условия для труда и хранения материальных ценностей. 2. Сооружения – инженерно-технические объекты, выполняющие технические функции по обслуживанию процесса производства, но не связанные с изменениями предмета труда (тоннели, эстакады, водостоки и др. )

АКТИВНЫЕ: 3. Передаточные устройства – устройства, с помощью которых передаются электрическая, тепловая и механическая энергия, а также жидкие и газообразные вещества (теплосети, линии связи, паропроводы и т. д. ) 4. Машины и оборудование (силовые машины и оборудование; рабочие машины и оборудование; измерительные и регулирующие приборы и устройства; вычислительная техника; прочие машины и оборудование, не вошедшие в перечисленные группы - пожарные лестницы, оборудование АТС и др. ). 5. Транспортные средства – средства для перемещения людей и грузов. 6. Инструменты, производственный и хозяйственный инвентарь (в том числе мебель). 7. Рабочий скот. 8. Продуктивный скот. 9. Многолетние насаждения. 10. Другие, не перечисленные виды основных фондов.

АКТИВНЫЕ: 3. Передаточные устройства – устройства, с помощью которых передаются электрическая, тепловая и механическая энергия, а также жидкие и газообразные вещества (теплосети, линии связи, паропроводы и т. д. ) 4. Машины и оборудование (силовые машины и оборудование; рабочие машины и оборудование; измерительные и регулирующие приборы и устройства; вычислительная техника; прочие машины и оборудование, не вошедшие в перечисленные группы - пожарные лестницы, оборудование АТС и др. ). 5. Транспортные средства – средства для перемещения людей и грузов. 6. Инструменты, производственный и хозяйственный инвентарь (в том числе мебель). 7. Рабочий скот. 8. Продуктивный скот. 9. Многолетние насаждения. 10. Другие, не перечисленные виды основных фондов.

Основные производственные фонды могут оцениваться и учитываться в стоимостном и натуральном выражении. Учет в натуральной форме необходим для определения технического состава ОФ, производственной мощности предприятия, степени использования оборудования. Денежная или стоимостная оценка ОФ необходима для определения их общего объема, динамики, структуры, расчетов амортизации, показателей использования. Существует несколько видов стоимостной оценки: 1) первоначальная стоимость, 2) восстановительная стоимость, 3) ликвидационная (остаточная) стоимость. Первоначальная стоимость (балансовая) – фактическая цена приобретения данного вида основных фондов, включая доставку и установку. Сн = Соб. + Зт + См, где Сн – первоначальная (балансовая) стоимость отдельных видов ОС, руб. ; Соб. – стоимость приобретенного оборудования, руб. ; Зт – затраты по транспортировке оборудования, руб. ; См – стоимость монтажа или строительных работ, руб.

Основные производственные фонды могут оцениваться и учитываться в стоимостном и натуральном выражении. Учет в натуральной форме необходим для определения технического состава ОФ, производственной мощности предприятия, степени использования оборудования. Денежная или стоимостная оценка ОФ необходима для определения их общего объема, динамики, структуры, расчетов амортизации, показателей использования. Существует несколько видов стоимостной оценки: 1) первоначальная стоимость, 2) восстановительная стоимость, 3) ликвидационная (остаточная) стоимость. Первоначальная стоимость (балансовая) – фактическая цена приобретения данного вида основных фондов, включая доставку и установку. Сн = Соб. + Зт + См, где Сн – первоначальная (балансовая) стоимость отдельных видов ОС, руб. ; Соб. – стоимость приобретенного оборудования, руб. ; Зт – затраты по транспортировке оборудования, руб. ; См – стоимость монтажа или строительных работ, руб.

В условиях инфляции первоначальная стоимость ОФ постоянно увеличивается. В связи с этим существует оценка основных фондов по восстановительной стоимости. Восстановительная стоимость – стоимость, показывающая, какие средства надо было бы затратить по ценам и расценкам, существующим на данный момент, чтобы приобрести или построить основные фонды аналогичные имеющимся. Для определения восстановительной стоимости производится их переоценка. Остаточная (ликвидационная) стоимость – разница между первоначальной или восстановительной стоимостью и суммой износа. Со = Сп(в) – Сп(в) * На * Тэкспл. Со – остаточная (ликвидационная) стоимость основных средств, руб. ; Сп(в) – стоимость первоночальная (восстановительная) основных средств, руб. ; На –норма амортизации; Тэкспл. – период эксплуатации, лет.

В условиях инфляции первоначальная стоимость ОФ постоянно увеличивается. В связи с этим существует оценка основных фондов по восстановительной стоимости. Восстановительная стоимость – стоимость, показывающая, какие средства надо было бы затратить по ценам и расценкам, существующим на данный момент, чтобы приобрести или построить основные фонды аналогичные имеющимся. Для определения восстановительной стоимости производится их переоценка. Остаточная (ликвидационная) стоимость – разница между первоначальной или восстановительной стоимостью и суммой износа. Со = Сп(в) – Сп(в) * На * Тэкспл. Со – остаточная (ликвидационная) стоимость основных средств, руб. ; Сп(в) – стоимость первоночальная (восстановительная) основных средств, руб. ; На –норма амортизации; Тэкспл. – период эксплуатации, лет.