ЭП_по_Басс нов 1с.ppt

- Количество слайдов: 183

Экономика предприятия Басс Александр Яковлевич, Доктор экономических наук, профессор

Содержание презентации Øсамостоятельная работа студента и первоисточники; Øособенности освоения теоретического материала; Øособенности выполнения контрольных/курсовых работ; Øнаиболее распространённые ошибки студентов; Øподготовка к экзамену

Контроль по дисциплине ØВЫПОЛНЕНИЕ ПИСЬМЕННОЙ КОНТРОЛЬНОЙ РАБОТЫ ØЭКЗАМЕН.

Литература по курсу «Экономика …» Ø Ø Ø Ø Скляренко В. К. Экономика предприятия. Учебник для вузов по направлению «Экономика» и др. экон. спец. / В. К. Скляренко, В. М. Прудников В. М. – М. : , ИНФРА М, 2006. – 527 с. Зайцев Н. Л. Экономика промышленного предприятия: Учебник, 2 е изд. перераб. и доп. / Н. Л. Зайцев, М. : ИНФРА М, 1998. – 336 с. Курс экономики: Учебник, 4 е изд. , перераб. и доп. / Под ред. Б. А. Райзберга. М. : ИНФРА М, 2004. – 672 с. Романенко И. В. Экономика предприятия. 3 е изд. , перераб и доп. / И. В. Романенко. – М. : Финансы и статистика, 2005. – 264 с. Шмален Г. Основы и проблемы экономики предприятия. Пер с нем. / Под ред. Проф. А. Г. Поршнева. М. : Финансы и статистика, 1996. 511 с. Финансы предприятий: Учебник для вузов/ Под ред. Н. В. Колчина, Г. Б. Поляк, Л. П. Павлова и др. – 2 е изд. , перераби доп. – М. : ЮНИТИ ДАНА, 2002. Царев В. В. Внутрифирменное планирование/ В. В. Царев. – СПб. : Питер, 2002. Управление организацией: Учебник/ Под ред. А. Г. Поршнева. – М. : ИНФРА М, 2002.

Содержание тем курса: Ø Тема 1. Предприятие: характеристика, функции и организация деятельности. Предприятие: понятие, краткая характеристика, классификация. Структура предприятий: общая, производственная и организационная. Юридические лица: понятие, основные характеристики и правоспособность. Ø Тема 2. Организационно-правовые формы предприятий. Хозяйственные товарищества. Хозяйственные общества, их отличительные черты. Производственные кооперативы (артель). Государственные и муниципальные унитарные предприятия. Некоммерческие организации Ø Тема 3. Предприятие в конкурентной среде. Рынок. Товарное производство: рынок, определение, характеристика, классификация. Конкуренция, характеристика основных типов. Потенциал предприятия. Государственное регулирование рынка (экономики).

Содержание тем курса: Ø Тема 4. Организация производственного процесса на предприятии. Организация производства: сущность, формы. Производственный процесс: характеристика, проектирование. Производственный цикл, его структура. Ø Тема 5. Методы организации производства. Поточный метод организации производства. Виды и нормативы поточных линий. Партионный и индивидуальный методы организации производства; нормативы. Организация производства во вспомогательных и обслуживающих подразделениях предприятия.

Содержание тем курса: Ø Тема 6. Основы нормирования труда на предприятии. Нормирование труда. Классификация затрат рабочего времени. Методы изучения затрат рабочего времени. Методы нормирования труда. Ø Тема 7. Основные и оборотные средства предприятия Основные фонды предприятия: понятие, классификация, учет и оценка. Износ и амортизация основных фондов, их виды. Воспроизводство основных фондов. Оборотные средства, их характеристика. Методы определения потребности в оборотных фондах. Определение потребности в оборотных средствах. Показатели эффективности использования основных фондов и оборотных средств.

Содержание тем курса: Ø Тема 8. Планирование хозяйственной деятельности предприятия. Управленческий учет. Содержание и методы планирования. Структура планов на предприятии, методы их обоснования и взаимосвязи. Бизнес план, его роль и назначение. Основные разделы. Учет маркетинговой стратегии в планах развития предприятия. Учетная политика предприятия. Стратегический и оперативный контроллинг на предприятии. Ø Тема 9. Производственная мощность и производственная программа предприятия Производственная мощность предприятия и факторы, ее определяющие. Взаимосвязь производственной программы и производственной мощности. Методика расчета производственной мощности и предприятия, цеха, участка, агрегата. Особенности расчета по производствам. Виды производственных мощностей. Баланс загрузки оборудования. Методика расчета. Разработка плана производства продукции. Последовательность разработки. Показатели. Валовая и реализованная продукция: методика расчета, учетная политика.

Содержание тем курса: Ø Тема 10. Оплата труда на предприятии, ее основные формы и системы. Тарифная система оплаты труда и ее основные элементы. Формы и системы оплаты труда. Бестарифные системы оплаты труда, сфера их применения. Планирование фонда оплаты труда. Ø Тема 11. Издержки производства. Калькулирование. Смета затрат. Затраты и себестоимость продукции и услуг. Классификация и структура затрат и их оптимизация. Калькулирование. Расчет плановых калькуляций себестоимости продукции. Виды калькуляций. Методы учета затрат и калькулирование фактической себестоимости продукции. Разработка сметы затрат на производство и реализацию продукции и услуг.

Содержание тем курса: Ø Тема 12. Результаты хозяйственно-финансовой деятельности предприятия, их анализ и планирование. Прибыль предприятия: сущность, виды, методы планирования. Механизм планирования, формирования, налогообложения и распределения прибыли на предприятии. Рентабельность продукции, производства, капитала, продаж. Сфера применения, взаимосвязи. Ø Тема 13. Принципы построения системы налогообложения предприятия. Принципы налогообложения. Понятие налога и налоговой системы. Функции налога. Классификация налогов. Отдельные виды налогов в России.

Содержание тем курса: Ø Тема 14. Ценовая политика фирмы. Роль цен в управлении предприятием. Ценовые стратегии: виды, выбор. Ценовая система. Виды цен, их классификация. Ценообразование. Методы ценообразования: определение, классификация. Зарубежный опыт учета затрат по системе «директ костинг» и ценовая политика. Ø Тема 15. Управление финансами предприятия. Финансовое планирование на предприятии. Финансовый менеджмент. Бюджетирование. Формирование общего бюджета предприятия. Безубыточность работы предприятия. Точка безубыточности: понятие, методика расчета, применение. Финансовая устойчивость предприятия. Рычаги (левередж): операционный (производственный), финансовый и сопряженный. Оперативное финансовое планирование: составление платежного календаря, кассового плана, расчет потребности в краткосрочном кредите. Основные финансовые документы предприятия.

Подготовка к экзамену l l l 1. Теоретическая часть билета включает два теоретических вопроса из любой темы изучаемой дисциплины. Перечень вопросов к экзамену приведен в соответствующем разделе Рабочей программы дисциплины. 2. Тестовая часть билета состоит из десяти тестовых заданий по различным разделам изучаемой дисциплины. При этом каждое тестовое задание включает несколько вариантов ответов из которых нужно выбрать один или несколько правильных ответов 3. Практическая часть билета состоит из двух задач, составленных из двух тем разных разделов учебной дисциплины.

Во время экзамена Студентам не разрешается пользоваться конспектами, учебной литературой и учебнометодическими материалами!!! Разрешается пользоваться калькулятором

Примеры практических заданий: Норматив оборотных средств в производственных запасах 1100 тыс. руб. норматив расходов будущих периодов 100 тыс. руб. , план выпуска изделий 1000 шт. , длительность производственного цикла 50 дней; производственная себестоимость одного изделия 18, 0 тыс. руб. ; коэффициент нарастания затрат 0, 7; норма запаса готовой продукции на складе 7 дней; оптовая цена изделия 20 тыс. руб. Определите (тыс. руб. ): Ø норматив оборотных средств в незавершенном производстве; Ø норматив оборотных средств в готовой продукции; Ø общий норматив оборотных средств предприятия

Примеры практических заданий: Определите рост производительности труда при изготовлении отдельных изделий и в целом по всей номенклатуре продукции, если в плановом периоде объем производства изделия А составляет ВПпл. А = 800 тыс. рублей; изделия Б ВПпл. Б = 200 тыс. рублей; изделия В ВПпл. В = 100 тыс. рублей; численность работающих при изготовлении изделия А равна Чпл. А = 400 человек; изделия Б Чпл. Б = 200 человек; изделия В Чпл. В = 80 человек. В отчетном периоде: ВПотч. А = 880 тыс. рублей; ВПотч. Б = 360 тыс. рублей; ВПотч. В = 150 тыс. рублей; Чотч. А = 400 человек; Чотч. Б = 300 человек; Чотч. В = 125 человек.

Примеры тестовых заданий: ü ü ü Стоимость общего результата производственно хозяйственной деятельности предприятия за определенный период, включая незавершенное производство, а также работы и услуги, выполненные для себя, это… а) товарная продукция; б) валовая продукция; в) отгруженная продукция; г) реализованная продукция; Оборотные средства предприятия включают в себя: а)транспортные средства; б) оборотные фонды; в) рабочие машины и оборудование; г) инструмент; д) фонды обращения;

Выполнение контрольной работы ØКонтрольная работа состоит из двух частей: ØТеоретическая часть ØПрактическая часть

, а также готовых вариантов Бизнес-планов")

Внимание!!! «Скачивание» готовых рефератов (для теоретической части контрольной работы), а также готовых вариантов Бизнес-планов (для курсовой работы) из Интернета недопустимо!

Теоретическая часть Тема теоретической части выбирается в соответствие с последней цифрой номера зачетной книжки

Практическая часть Без выбора варианта студентами выполняются 4 типа расчетных задания. (см. Методические указания к выполнению контрольных работ по «Экономике предприятия» )

Тема 1. Предприятие: характеристика, функции и организация деятельности. Предприятие – субъект предпринимательской деятельности, который на свой риск осуществляет самостоятельную деятельность, направленную на систематическое извлечение прибыли от пользования имуществом, продажи товара, выполнения работ или оказания услуг, и который зарегистрирован в этом качестве в установленном порядке.

Признаки классификации предприятий По характеру потребляемого сырья: предприятия добывающей промышленности предприятия обрабатывающей промышленности l По назначению готовой продукции: производящие средства производящие предметы потребления l По признаку технической и технологической общности: с непрерывным процессом производства с преобладанием химических процессов производства с дискретным процессом производства с преобладанием механических процессов производства l По времени работы в течении года: Предприятия круглогодичного действия предприятия сезонного действия l По признаку размеров: Крупные; средние; мелкие l По специализации: Специализированные; диверсификационные; комбинированные l По масштабам производства однотипной продукции Поточный; партионный; единичный l По признаку деятельности: Промышленные; производственные; торговые; транспортные; инвестиционные и т. д. l

Структура предприятия l Структура предприятия – это состав и соотношение его внутренних звеньев: цехов, участков, отделов, лабораторий и других подразделений, составляющих единый хозяйственный объект. Различают: общую, производственную и организационную структуры предприятия

Общая структура – комплекс производственных подразделений, подразделений обслуживающих работников, а также организационных звеньев управления предприятиями, их количество, величина, взаимосвязи и соотношения между этими подразделениями по размеру занятых площадей, численности работников и пропускной способности.

Производственная структура - форма организации производственного процесса; находит выражение в размерах предприятия, количестве, составе и удельном весе цехов и служб, их планировке, а также в составе, количестве и планировке производственных участков и рабочих мест внутри цехов

n Организационная структура управления предприятием – упорядоченная совокупность служб, управляющих его деятельностью, с их взаимосвязями и соподчинением. Характеризуется различным числом звеньев.

Общая структура производственного предприятия Предприятие Подразделения, обслуживающие работников предприятия здравпункт библиотека санатории бассейны Детские сады и ясли Обслуживающие Производственная структура предприятия Вспомогательные Основные цехи и производства Транспортное Ремонтный Складское Инструментальный Технологический принцип Энергосеть Энергетический организации Другие другие Предметный принцип организации Заготовительные Обрабатывающие выпускающие Органы управления Побочные цехи Смешанный принцип организации Техническая служба Экономическая служба Служба внешних Хозяйственных связей Служба кадров Служба маркетинга и т. д. Утилизация отходов Заготовительные Обработка технологически однородный частей Изготовление изделия или выполнение (узла) № 1 однотипных Изготовление изделия технологических (узла) № 2 процессов Изготовление изделия Цехи, выпускающие (узла) № 3 различные виды продукции

Классификация основных организационных структур предприятия l l l Различают следующие основные организационные структуры управления предприятием: Линейная Функциональная Линейно функциональная Линейно штабная Продуктовая Инновационно производственная Проектная Матричная Дивизиональная Другие

n Предприятие как самостоятельный хозяйственный субъект является юридическим лицом. n Юридическими лицами могут быть организации, преследующие извлечение прибыли в качестве основной цели своей деятельности – коммерческие организации, либо не имеющие извлечение прибыли целью своей деятельности – некоммерческие организации. Главное отличие коммерческой организации от некоммерческой – право первых распределять полученную прибыль между своими участниками и отсутствие такого права у вторых.

Ответственность по обязательствам Приобретение и реализация")

Признаки юридических лиц Обособленное имущество Самостоятельный баланс (смета) Ответственность по обязательствам Приобретение и реализация гражданских прав от своего имени Расчетный счет Выступление в качестве истца и ответчика в чуде

Тема 2. Организационно правовые формы предприятий Юридические лица Коммерческие организации Хозяйственные товарищества и общества Хозяйственные Товарищества и общества Некоммерческие организации Государственные и муниципальные унитарные предприятия Производственный кооператив Потребительский кооператив На праве Хозяйственного ведения Полное ХТ ХО с ограниченной ответственностью ХТ на вере (коммандитное) Акционерное общество Фонды На праве Оперативного управления Хозяйственные общества Общественные и религиозные организации Учреждения Открытое АО Закрытое АО ХО с дополнительной ответственностью Объединения юридических лиц (ассоциации и союзы)

в соответствии с заключенным")

Полное товарищество n Полным признается товарищество, участники которого (полные товарищи) в соответствии с заключенным между ними договором занимаются предпринимательской деятельностью от имени товарищества и солидарно несут субсидиарную ответственность по его обязательствам принадлежащим им имуществом. n Лицо может быть участником только одного полного товарищества. n Фирменное наименование полного товарищества должно содержать либо имена (наименования) всех его участников и слова "полное товарищество", либо имя (наименование) одного или нескольких участников с добавлением слов "и компания" и слова "полное товарищество ". n Полное товарищество создается и действует на основании учредительного договора. Учредительный договор подписывается всеми его участниками.

n Товариществом на вере (коммандитным товариществом) признается товарищество, в")

Товарищество на вере (коммандитное товарищество) n Товариществом на вере (коммандитным товариществом) признается товарищество, в котором наряду с участниками, осуществляющими от имени товарищества предпринимательскую деятельность и отвечающими по обязательствам товарищества своим имуществом (полными товарищами), имеется один или несколько участников вкладчиков (коммандитистов), которые несут риск убытков, связанных с деятельностью товарищества, в пределах сумм внесенных ими вкладов и не принимают участия в осуществлении товариществом предпринимательской деятельности. n Лицо может быть полным товарищем только в одном товариществе на вере. n Фирменное наименование товарищества на вере должно содержать либо имена (наименования) всех полных товарищей и слова "товарищество на вере" или "коммандитное товарищество", либо имя (наименование) не менее чем одного полного товарища с добавлением слов "и компания" и слова "товарищество на вере" или "коммандитное товарищество".

Акционерное общество n Акционерным обществом признается общество, уставный капитал которого разделен на определенное число акций; участники акционерного общества (акционеры) не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций. n Фирменное наименование акционерного общества должно содержать его наименование и указание на то, что общество является акционерным. n Учредительным документов акционерного общества является его устав, учрежденный учредителями.

n Акционерное общество, участники которого могут отчуждать принадлежащие им акции")

Открытое акционерное общество (ОАО) n Акционерное общество, участники которого могут отчуждать принадлежащие им акции без согласия других акционеров, признается открытым акционерным обществом. Такое акционерное общество вправе проводить открытую подписку на выпускаемые им акции и их свободную продажу на условиях, устанавливаемых законом и иными правовыми актами. Открытое акционерное общество обязано ежегодно публиковать для всеобщего сведения годовой отчет, бухгалтерский баланс, счет прибылей и убытков.

n Акционерное общество, акции которого распределяются только среди его учредителей")

Закрытое акционерное общество (ЗАО) n Акционерное общество, акции которого распределяются только среди его учредителей или иного заранее определенного круга лиц, признается закрытым акционерным обществом. Такое общество не вправе проводить открытую подписку на выпускаемые им акции либо иным образом предлагать их для приобретения неограниченному кругу лиц. n Акционеры закрытого акционерного общества имеют преимущественное право приобретения акций, продаваемых другими акционерами этого общества. n Число участников закрытого акционерного общества не должно превышать числа, установленного законом об акционерных обществах, в противном случае оно подлежит преобразованию в открытое акционерное общество в течение года, а по истечении этого срока ликвидации в судебном порядке, если их число не уменьшится до установленного законом предела. n Уставный капитал акционерного общества составляется из номинальной стоимости акций общества, приобретенных акционерами.

n Обществом с ограниченной ответственностью признается учрежденное одним или")

Общество с ограниченной ответственностью (ООО) n Обществом с ограниченной ответственностью признается учрежденное одним или несколькими лицами общество, уставный капитал которого разделен на доли определенных учредительными документами размеров; участники общества с ограниченной ответственностью не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов. n Фирменное наименование общества с ограниченной ответственностью должно содержать наименование общества и слова "с ограниченной ответственностью". n Учредительными документами ООО являются устав и учредительный договор

n n Обществом с дополнительной ответственностью признается учрежденное одним")

Общество с дополнительной ответственностью (ОДО) n n Обществом с дополнительной ответственностью признается учрежденное одним или несколькими лицами общество, уставный капитал которого разделен на доли определенных учредительными документами размеров; участники такого общества солидарно несут субсидиарную ответственность по его обязательствам своим имуществом в одинаковом для всех кратном размере к стоимости их вкладов, определяемом учредительными документами общества. При банкротстве одного из участников его ответственность по обязательствам общества распределяется между остальными участниками пропорционально их вкладам, если иной порядок распределения ответственности не предусмотрен учредительными документами общества. n Фирменное наименование общества с дополнительной ответственностью должно содержать наименование общества и слова "с дополнительной ответственностью". n Учредительными документами ОДО являются устав и учредительный договор

Государственные и муниципальные унитарные предприятия n Унитарным предприятием признается коммерческая организация, не наделенная правом собственности на закрепленное за ней собственником имущество. Имущество унитарного предприятия является неделимым и не может быть распределено по вкладам (долям, паям), в том числе между работниками предприятия. n Имущество государственного или муниципального унитарного предприятия находится соответственно в государственной или муниципальной собственности и принадлежит такому предприятию на праве хозяйственного ведения или оперативного управления. n Фирменное наименование унитарного предприятия должно содержать указание на собственника его имущества. n Органом унитарного предприятия является руководитель, который назначается собственником либо уполномоченным собственником органом и им подотчетен. Унитарное предприятие отвечает по своим обязательствам всем принадлежащим ему имуществом. n Унитарное предприятие не несет ответственности по обязательствам собственника его имущества.

Унитарное предприятие, основанное на праве хозяйственного ведения n Унитарное предприятие, основанное на праве хозяйственного ведения, создается по решению уполномоченного на то государственного органа или органа местного самоуправления. n Собственник имущества предприятия, основанного на праве хозяйственного ведения, не отвечает по обязательствам предприятия, за исключением случаев, предусмотренных пунктом 3 статьи 56 Гражданского Кодекса. n Учредительным документом предприятия, основанного на праве хозяйственного ведения, является его устав, утверждаемый уполномоченным на то государственным органом или органом местного самоуправления.

Унитарное предприятие, основанное на праве оперативного управления n В случаях и в порядке, которые предусмотрены законом о государственных и муниципальных унитарных предприятиях, на базе государственного или муниципального имущества может быть создано унитарное предприятие на праве оперативного управления (казенное предприятие). n Фирменное наименование унитарного предприятия, основанного на праве оперативного управления, должно содержать указание на то, что такое предприятие является казенным. n Российская Федерация несет субсидиарную ответственность по обязательствам казенного предприятия при недостаточности его имущества. n Казенное предприятие может быть реорганизовано или ликвидировано в соответствии с законом о государственных и муниципальных унитарных предприятиях. n Учредительным документом казенного предприятия является его устав, утверждаемый уполномоченным на то государственным органом или органом местного самоуправления.

признается добровольное объединение граждан на основе членства для")

Производственный кооператив n Производственным кооперативом (артелью) признается добровольное объединение граждан на основе членства для совместной производственной или иной хозяйственной деятельности (производство, переработка, сбыт промышленной, сельскохозяйственной и иной продукции, выполнение работ, торговля, бытовое обслуживание, оказание других услуг), основанной на их личном трудовом и ином участии и объединении его членами (участниками) имущественных паевых взносов. n Члены производственного кооператива несут по обязательствам кооператива субсидиарную ответственность в размерах и в порядке, предусмотренных законом о производственных кооперативах и уставом кооператива. n Фирменное наименование кооператива должно содержать его наименование и слова "производственный кооператив" или "артель".

Некоммерческие организации n Потребительским кооперативом признается добровольное объединение граждан и юридических лиц на основе членства с целью удовлетворения материальных и иных потребностей участников, осуществляемое путем объединения его членами имущественных паевых взносов. n Общественными и религиозными организациями (объединениями) признаются добровольные объединения граждан, в установленном законом порядке объединившихся на основе общности их интересов для удовлетворения духовных или иных нематериальных потребностей. n Фондом признается не имеющая членства некоммерческая организация, учрежденная гражданами и (или) юридическими лицами на основе добровольных имущественных взносов, преследующая социальные, благотворительные, культурные, образовательные или иные общественно полезные цели. Имущество, переданное фонду его учредителями (учредителем), является собственностью фонда. Учредители не отвечают по обязательствам созданного ими фонда, а фонд не отвечает по обязательствам своих учредителей. n Учреждением признается некоммерческая организация, созданная собственником для осуществления управленческих, социально культурных или иных функций некоммерческого характера. Коммерческие организации в целях координации их предпринимательской деятельности, а также представления и защиты общих имущественных интересов могут по договору между собой создавать объединения в форме ассоциаций или союзов, являющихся некоммерческими организациями.

Тема 3. Предприятие в конкурентной среде. Рынок. Товарное производство – производство, при котором продукты производятся для продажи, а связь производителей и потребителей осуществляется посредством рынка. l Рынок – это саморегулируемая, основанная на экономической свободе система отношений между продавцом и покупателем по поводу обмена, купли продажи товаров (услуг), при которой обеспечивается необходимый спрос и предложение l

Классификация рынков По географическому признаку По характеру продаж • Внутренний (региональный; местный; национальный и т. д. ) • Внешний (мировой; пограничный и т. д. ) • • оптовый розничный По отраслевому признаку По характеру товарообмена Рынок продовольствия Рынок машиностроения Рынок сырья Транспорт Строительство Связь Коммунальное хозяйства и т. п. Рынок товаров и услуг Финансовый рынок Рынок интеллектуальной собственности Рынок труда По отношению к субъекту рыночных отношений Рынок продавца Рынок покупателя Рынок посреднических операций

– основной механизм формирования хозяйственных")

Конкуренция – составная часть рыночной экономики l Конкуренция (соперничество) – основной механизм формирования хозяйственных пропорций, направленный на создание наиболее благоприятных условий сбыта продукции и максимальное удовлетворение потребностей.

Характеристика основных типов конкуренции Типы Количество Характер Условия выхода на Доступность конкуренции и размеры продукции рынок и ухода с информации рынка фирм Множество Однородная Никаких затруднений Чистая конкуренция мелких фирм продукция Разнородная Никаких затруднений Монополист Множество мелких фирм продукция ическая конкуренция Олигополия Число фирм Разнородная Возможны отдельные невелико, есть или препятствия крупные однородная фирмы продукция Монополия Одна или Уникальная несколько продукция крупных фирм Практически непреодолимые барьеры на входе Равный доступ ко всем видам информации Некоторые затруднения Некоторые ограничения

Государственное регулирование экономики – это воздействие государства на деятельность хозяйствующих")

Государственное регулирование рынка (экономики) Государственное регулирование экономики – это воздействие государства на деятельность хозяйствующих субъектов и рыночную конъюнктуру в целях обеспечения нормальных условий функционирования рыночного механизма. Экономическая политика – система мер, совокупность действий по управлению экономикой, включающая определенный набор элементов, как то: l Антициклическая политика; l Организация денежного обращения; l Обеспечение социальной защищенности населения; l Борьба с безработицей; l Удовлетворение спроса на услуги и товары коллективного пользования и др.

Государственное регулирование рынка Направления Способ реализации Стабилизация производства Налоговая и инвестиционная политика Выравнивание уровней экономического развития регионов Региональная экономическая политика Государственная поддержка конкуренции Политика демонополизации Финансирование научно технического прогресса Политика научно целевых программ Дотация социально значимых отраслей Инвестиционная политика Стабилизация и оздоровление денежной системы Финансовая и антиинфляционная политика Преодоление чрезмерной имущественной дифференциации населения Политика доходов Социальная защищенность населения Разработка и проведение в жизнь социальной политики Контроль за международной миграцией капиталов и рабочей силы Разработка т реализация внешнеторговой политики Антимонопольная политика Жесткий государственный контроль за монопольными рынками

Тема 4. Организация производственного процесса на предприятии От правильной рациональной организации производственного процесса зависят результаты производственнохозяйственной деятельности предприятия, экономические показатели его работы

Производственный процесс представляет собой совокупность всех действий людей и орудий труда, осуществляемых на предприятии для изготовления конкретных видов продукции. Производственный процесс Технологические процессы Технологический процесс является основной частью производственного процесса содержащей целенаправленные действия по изменению и (или) определению состояния предмета труда. В ходе реализации технологических процессов происходит изменение геометрических форм, размеров и физико-химических свойств предметов труда. Нетехнологические процессы не имеют своей целью изменение геометрических форм, размеров или физико-химических свойств предметов труда или поверку их качества – это прежде всего транспортные, складские, погрузочно-разгрузочные, комплектовочные и некоторые другие операции и процессы.

Вопрос об организации производственного процесса во времени лучше всего рассматривать, анализируя длительность и структуру производственного цикла. ØПроизводственный цикл комплекс определенным образом организованных во времени основных, вспомогательных и обслуживающих процессов, необходимых для изготовления продукции. ØДлительность производственного цикла отрезок времени между началом и окончанием производственного процесса изготовления одного изделия (или партии этих изделий). ØДлительность производственного цикла состоит из двух элементов: рабочего периода и времени перерывов

Структура производственного цикла

Методы расчета длительности производственного цикла. ØНеобходимо различать производственный цикл отдельных деталей и цикл изготовления сборочной единицы или изделия в целом. Производственный цикл детали обычно называют простым, а изделия или сборочной единицы –сложным. ØЦикл может быть однооперационным или многооперационным. ØДлительность цикла многооперационного процесса зависит от способа передачи деталей (партии деталей) с операции на операцию. Существует три основных вида движения предметов труда в процессе их изготовления: последовательный, параллельнопоследовательный.

,")

Рассмотрим данные виды движения на следующем примере Пусть: Øn – число операций (количество станков), n = 4; 4 Øm – число обрабатываемых деталей (детали одинаковые), m = 3; 3 Øтехнологический процесс изготовления деталей выражен следующей последовательностью их прохождения по операциям: операция № 1 – операция № 2 – операция № 3 – операция № 4; № 4 Øштучное время обработки одной детали на операции (tшт i) для первой операции; t шт 1 = 2 единицы времени; для второй операции: t шт 2 = 1 единица времени; для третьей операции: t шт 3 = 3 единицы времени; для четвертой операции t шт 4=2 единицы времени.

Последовательный вид движения предметов труда Длительность технологического цикла для данного вида движения находится по формуле: Длительность производственного цикла: где величина межоперационного перерыва между парой смежных операций

Параллельный вид движения предметов труда Длительность технологического цикла для данного вида движения находится по формуле: Длительность производственного цикла: где величина межоперационного перерыва между парой смежных операций

Параллельно-последовательный вид движения предметов труда Длительность технологического цикла для данного вида движения находится по формуле: где Длительность производственного цикла: где величина межоперационного перерыва между парой смежных операций

Расчет и анализ производственного цикла сложного процесса. Ø Ø Ø Производственный цикл сложного процесса (производственный цикл изготовления изделия или сборочной единицы) включает производственные циклы изготовления всех деталей входящих в изделие (или сборочную единицу), сборки всех сборочных единиц, сборку, отладку и контроль готового изделия. В сложном производственном процессе могут использоваться все рассмотренные выше виды движения предметов труда по операциям, он может включать большое количество операций, простых процессов. Структура производственного цикла сложного процесса определяется составом операций и связями между ними. Состав операций зависит от номенклатуры деталей, сборочных единиц и технологических процессов изготовления и сборки. Взаимная связь операций и процессов обуславливается схемой сборки изделия, которая может быть представлена в виде веерной диаграммы Изделие (И) Сборочная единица 1 (Сб 1) Деталь 1 (Д 1) Сборочная единица 2 (Сб 2) Сборочная единица 3 Деталь 2 (Д 2) Деталь 3 (Д 3) (Сб 3) Деталь 4 (Д 4) Деталь 5 (Д 5) Веерная (иерархическая) схема сборки изделия

Ø Ø На основе веерной схемы сборки производственный цикл сложного процесса может быть представлен в виде ленточного(циклового) графика По цикловому графику анализируется срок опережения одних процессов другими и определяется общая продолжительность цикла сложного процесса производства изделия или партии изделий как наибольшая сумма циклов связанных между собой простых процессов и межоперационных перерывов. На графике справа налево в масштабе времени откладываются циклы частичных процессов, начиная от испытаний и заканчивая изготовлением деталей. Если взаимная связь работ сложного процесса достаточно велика и многообразна, то построение ленточного графика затруднено. Тогда строится ориентированный граф (сетевой график), с помощью которого можно оптимизировать весь комплекс работ по выбранному критерию. В качестве критерия оптимизации сложного производственного цикла можно принять Время его минимальное значение. Д 1 Д 4 Сб 1 Сб 3 И Д 5 Д 3 Сб 2 Д 2 Тт. ц. Ленточный (цикловой) график изготовления изделия.

Тема 5. Методы организации производства Сущность организации производства состоит в объединении и обеспечении взаимодействия личных и вещественных элементов производства, установлении необходимых связей и согласованных действий участников производственного процесса для достижения высоких количественных и качественных результатов на данный период при эффективном использовании ресурсов

Сравнительная технико экономическая характеристика типов производства Признаки Тип производства массовое серийное единичное Номенклатура продукции Постоянная Малоустойчивая, имеется повторяемость запуска одних и тех же изделий Разнообразная, неповторяющаяся Специализация рабочих мест За каждым рабочим местом закреплены одна две операции За каждым рабочим местом закреплено ограниченное число периодически повторяющихся деталеопераций Отсутствует закрепление определенных деталеопераций за рабочим местом Оборудование и его расстановка Специальное, расположено по ходу технологического процесса Часть оборудования специализирована, расстановка по технологическому, частично по предметному признаку Универсальное, расположено по технологически однородным группам Характер производственной структуры цехов и участков Поточные и автоматические линии Предметно замкнутые участки, групповые поточные линии Технологические участки Вид движения предметов труда Параллельный, параллельно последовательный Преобладающий характер разработки технологии Маршрутная технология Пооперационная технология Попереходная технология Квалификация основных рабочих Сравнительно невысокая на поточных линиях, высокая на автоматических линиях Средняя, высокая на автоматизированных линиях Высокая

Формы организации производства Форма организации производства представляет собой определенное сочетание во времени и в пространстве элементов производственного процесса при соответствующем уровне его интеграции, выраженное системой устойчивых связей. Форма организации производства Технологическая На участке, или в цехе выполняются однородные технологические операции. Примером такого рода участков могут служить участки в механическом цехе с так называемым групповым расположение оборудования: токарный, фрезерный, шлифовальный и т. п. Продукция цеха в процессе своего изготовления проходит через те технологические участки, на которых должны выполняться соответствующие технологические операции, т. е. каждый из цехов (участков) выполняет одну или несколько операций, входящих в технологический процесс по изготовлению данного изделия. Предметная На участках осуществляется производство отдельных деталей или группы однородных деталей, разнородных деталей отдельных сборочных единиц, сборка отдельных изделий и однородных групп сборочных единиц или изделий. В цехах с предметной формой организации производства, как правило, осуществляется законченный (замкнутый) цикл производства продукции. Технологическая форма организации производства характерна для цехов единичного и мелкосерийного типов производства, а предметная форма – для цехов серийного и массового типов производства. )

Методы организации производства ии ии ац го за ого ни ьн ни н га ль л ор дуа тва ор уа тва од ви дс о ви с ет и во е и о м д зв м з ин ои пр пр Методы организации производства представляют собой совокупность способов, приемов и правил рационального сочетания основных элементов производственного процесса в пространстве и во времени на стадиях функционирования, проектирования и совершенствования организации производства. ме м о т р од г р од р пр ган гр пр ои низа упп ои иза уп зв ц ов з во ции ово дс ии ой дс тв тв а а ме т по од о пр точн рган ои зв ого изац од ии ств а

Метод организации поточного производства. Используется при изготовлении одного наименования изделия или конструктивного ряда изделий и предполагает совокупность следующих специальных приемов организационного построения производственного процесса: расположение рабочих мест по ходу технологического процесса; специализацию каждого рабочего места на выполнении одной из операций; передачу предметов труда с операции на операцию поштучно или мелкими партиями сразу же после окончания обработки; ритмичность выпуска; синхронность операций; детальную проработку организационно технического обслуживания рабочих мест. Поточный метод организации можно применять при соблюдении следующих условий: Ø Ø объем выпуска продукции достаточно большой и не изменяется в течение длительного периода времени; конструкция изделия технологична, отдельные узлы и агрегаты транспортабельны, изделия можно делить на конструктивно сборочные единицы, что особенно важно для организации потока на сборке; затраты времени по операциям могут быть установлены с достаточной точностью, синхронизированы и сведены к единой величине; обеспечивается непрерывная подача к рабочим местам материалов, деталей, сборочных узлов, возможна полная загрузка оборудования.

Метод организации индивидуального производства. Используется в условиях единичного выпуска продукции или её производства малыми сериями и предполагает: l отсутствие специализации на рабочих местах; l применение широкоуниверсального оборудования, l расположение его группами по функциональному назначению; последовательное перемещение деталей с операции на операцию партиями. Условия обслуживания рабочих мест отличаются тем, что рабочие почти постоянно пользуются одним набором инструментов и небольшим количеством универсальных приспособлений, требуется лишь периодическая замена затупившегося или изношенного инструмента. В противоположность этому подвозка деталей к рабочим местам и отправка деталей при выдаче новой и приемке законченной работы происходят несколько раз в течение смены. Поэтому возникает необходимость в гибкой организации транспортного обслуживания рабочих мест.

Метод групповой организации производства Применяется в случае производства ограниченной номенклатуры конструктивно и технологически однородных изделий, изготовляемых повторяющимися партиями. Суть метода состоит в сосредоточении на участке различных видов технологического оборудования для обработки группы деталей по унифицированному технологическому процессу. Характерными признаками такой организации производства являются: l подетальная специализация производственных подразделений; l запуск деталей в производство партиями по специально разрабатываемым графикам; l параллельно последовательное прохождение парий деталей по операциям; l выполнение на участках (в цехах) технологически завершенного комплекса работ.

Тема 6. Основы нормирования труда на предприятии Классификация затрат рабочего времени Рабочее время делится на две части: l Нормируемое l Ненормируемое время – связано с время – выполнением представляет собой производственного время потерь задания

Нормируемое время включает: n n n Подготовительно заключительное Оперативное Время обслуживания рабочего места Время на отдых и личные надобности Время перерывов по организационно техническим причинам К ненормируемому времени относятся: n n Потери по организационно техническим причинам Потери по вине рабочих

Методы изучения затрат рабочего времени Основные методы изучения затрат рабочего времени: l Хронометраж; l Фотография рабочего дня; l Фотохронометраж.

n n n Хронометраж – изучение операций путем измерения затрат рабочего времени на выполнение отдельных элементов, повторяющихся при изготовлении каждой единицы продукции. Фотография рабочего дня – изучение всех затрат рабочего времени , возникающих на рабочем месте в течение смены или её части. Фотохронометраж – комбинированный метод, совмещает в одном измерении хронометраж и фотографию рабочего дня.

Использование методов изучения затрат рабочего времени содержит этапы: 1. 2. 3. 4. Подготовка к наблюдениям – установка фиксажных точек Поведение наблюдений – отдельные отсчеты или по текущему времени Обработка и анализ полученных данных – исключение ошибок, расчет средних величин Разработка мероприятий по устранению выявленных потерь

Методы нормирования труда

Кадры предприятия Промышленно производственный персонал: l Рабочие – основные и вспомогательные; l Служащие – руководители, специалисты. Непромышленный персонал

Планирование численности Основные методы расчета количественной потребности в персонале: 1. По трудоемкости производственной программы; 2. По нормам выработки; 3. По нормам обслуживания; 4. По рабочим местам.

Производительность труда рассчитывается через показатели: l Выработка – количество продукции, произведенной в единицу времени l Трудоемкость – затраты труда на производство единицы продукции Выделяют виды трудоемкости: 1. Технологическая 2. Обслуживания производства 3. Производственная 4. Управления производством 5. Полная

Факторы роста производительности: l Повышение технического уровня производства; l Улучшение организации труда; l Изменение объема производства и структуры выпуска.

Тема 7. Основные и оборотные средства предприятия Основные средства – материально вещественные ценности, действующие в процессе производства в течение длительного времени, переносящие свою стоимость на себестоимость выпускаемой продукции по частям по мере износа в виде амортизационных отчислений.

Признаки основных фондов: Срок службы более 12 месяцев; 2. Стоимость на дату приобретения превышает 100 кратный размер минимальной величины месячной оплаты труда за единицу. 1.

Группировка основных фондов

и")

Основные производственные фонды – основные фонды, непосредственно участвующие в производственном процессе (активная часть) и создающие условия для нормального протекания производственного процесса (пассивная часть). n Основные непроизводственные фонды – объекты культурно бытового и иного назначения. n

Учет и оценка основных фондов Направление денежной формы учета ОФ Содержание Первоначальная стоимость Включает стоимость покупки, доставки и монтажа объектов ОФ Восстановительная стоимость Затраты на воспроизводство ОФ в текущий момент времени Остаточная стоимость Разность между первоначальной (восстановительной) и износом ОФ Ликвидационная стоимость Стоимость реализации ОФ

Износ и амортизация ОФ Различают два вида износа ОФ: l физический – изменение механических, физических и иных свойств под воздействием процессов труда и др. факторов l моральный – потеря экономической эффективности и целесообразности использования ОФ

Амортизация ОФ – перенос части стоимости ОФ на себестоимость выпуска для последующего воспроизводства ОФ к моменту их полного износа. Методы начисления амортизации: • • • Линейный – исходя из первоначальной стоимости и нормы амортизации; Уменьшаемого остатка – исходя из остаточной стоимости и нормы амортизации; Пропорционально объему выпуска – исходя из объема выпуска в отчетном периоде и соотношения первоначальной стоимости ОФ и планового выпуска за весь срок службы ОФ.

Оборотные средства l Оборотные средства – совокупность денежных средств, авансированных в создание и использование оборотных производственных фондов (ОПФ) и фондов обращения (ФО) в целях обеспечения непрерывного процесса производства и реализации продукции.

Оборотные средства и оборотные фонды Оборотные фонды – часть производственных фондов, которые участвуют лишь в одном производственном цикле, целиком потребляются в течение этого цикла, изменяя при этом свою натурально вещественную форму, и полностью переносят свою стоимость на готовую продукцию. l Оборотные фонды – это оборотные средства в денежном выражении l

Структура оборотных средств Оборотные средства Оборотные производственные фонды производственные запасы незавершенное производство расходы будущих периодов Фонды обращения запасы готовой продукции средства в расчетах денежные средства касса Расчетный счет Товары отгруженные Дебиторская задолженность

Методы планирования потребности в оборотных средствах: l Аналитический – потребность определяется в l Коэффициентный – элементы делятся на 2 группы l Прямого счета – предусматривает детальный расчет размере среднефактических остатков с учетом изменений объемов производства. по степени зависимости от изменения выпуска (зависимые и независимые), по первой группе потребность определяется на основе темпов изменения, по второй в размере среднефактических остатков. по каждому элементу оборотных средств.

Показатели эффективности использования оборотных средств ПОКАЗАТЕЛЬ Порядок расчета Длительность оборота О = Со * (ТП/Д) Коэффициент оборачиваемости Коб = ТП/Со Коэффициент загрузки Кзагр = Со/ТП Обозначения: Со – средние остатки оборотных средств; Д – число дней в рассматриваемом периоде; ТП – объем товарной продукции.

Тема 8. Планирование хозяйственной деятельности предприятия. Управленческий учет. Планирование – это разработка и установление руководством предприятия системы количественных и качественных показателей его развития, в которых определяются темпы, пропорции и тенденции развития данного предприятия как в текущем периоде, так и на перспективу. l Планирование, административное управление и контроль за деятельностью предприятия в зарубежной практике определяют одним понятием – «менеджмент» . l

=")

Взаимосвязь планирования и управления производственной деятельностью предприятия Управление деловой и хозяйственной деятельностью (менеджмент) = Планирование хозяйственной деятельности Управление производством = Производственное планирование + + Контроль за исполнением деловой и хозяйственной деятельностью Контроль производства

Методы планирования Балансовый Расчетно аналитический Графоаналитический сетевой Экономико математический Программно целевой

Перспективное планирование Долгосрочное (стратегическое) планирование Текущее (годовое) планирование Среднесрочное")

Виды планирования на предприятии (фирме) Перспективное планирование Долгосрочное (стратегическое) планирование Текущее (годовое) планирование Среднесрочное планирование Оперативно производственное планирование Календарное планирование Оперативное регулирование (диспетчирование) Межцеховое Заводское Внутрицеховое Цеховое Бригадное Месячное Декадное Сменно суточное

Бизнес-план l Бизнес план представляет собой документ, содержащий обоснование действий, которые необходимо осуществить для реализации какого либо коммерческого проекта или создания нового предприятия. l Составлять его рекомендуется на 3 5 лет.

Ценность бизнес-плана Бизнес план дает возможность оценить жизнеспособность будущего предприятия в условиях конкуренции l Содержит ориентиры, в соответствии с которыми предприниматель будет действовать на этапе становления предприятия l Служит важным инструментом получения финансовой поддержки у потенциальных инвесторов l

q Анализ положения дел")

Примерная структура бизнес-плана q Титульный лист q Вводная часть (резюме) q Анализ положения дел в отрасли q Существо предлагаемого проекта q Производственный план q План маркетинга q Организационный план q План по рискам q Финансовый план q Приложения

Титульный лист бизнес-плана l Название и адрес фирмы l Имена и адреса учредителей l Суть предлагаемого проекта l Стоимость проекта l Ссылки на секретность

В водной части бизнес плана должны быть изложены основные положения предлагаемого")

Вводная часть (резюме) В водной части бизнес плана должны быть изложены основные положения предлагаемого проекта, а именно – чем будет заниматься создаваемое предприятие, сколько денег потребуется в него вложить, какой ожидается спрос на его продукцию и почему предприниматель считает, что добьется успеха. Объем этого раздела должен быть небольшим – не более 3 4 страниц

Анализ положения дел в отрасли Ø Ø Ø Ø Ø Какова была динамика продаж по отрасли за последние 5 лет? Какие ожидаются темпы прироста по отрасли Сколько новых фирм возникло в этой отрасли за последние 3 года Какие новые виды продукции появились в отрасли за последнее время Потенциальные конкуренты: кто они? За счет чего можно выдвинуться вперед? Как идут дела у конкурентов: растут ли продажи, убывают ли, держаться ли на одном уровне? В чем сила и слабость ваших конкурентов? Потенциальные потребители: кто они? Отличается ли возможный круг потребителей вашей продукции от того круга потребителей, на который рассчитана продукция конкурентов?

Существо предлагаемого проекта Ø Ø Ø Ø Какую продукцию или услугу предполагается производить? Дать подробное описание предполагаемого продукта или услуги, включая сведения о патенте, торговом знаке и т. п. Где будет располагаться фирма? Нуждается ли помещение в ремонте? Во что он обойдется? Это собственное помещение или арендованное? Удобно ли его месторасположение? Работники каких специальностей вам нужны? Какое оборудование потребуется для офиса? Можно ли оборудование взять напрокат или придется его покупать? Есть ли у вас опыт предпринимательской деятельности? Есть ли у вас опыт руководящей работы? Расскажите немного о себе: возраст, образование, склонности, интересы. Почему вы решили стать предпринимателем? На чем основана ваша вера в успех? На какой стадии находится разработка нового продукта?

Производственный план Ø Ø Ø Ø Дать полное описание всего производственного процесса. Перечислить операции, которые предполагается поручить субподрядчикам Указать наименования субподрядных фирм и их адреса, стоимость их услуг. Привести схему производственных потоков Привести перечень производственного оборудования, которое потребуется купить (арендовать) в первую очередь Привести перечень сырья и материалов, необходимых для производственного процесса Указать поставщиков сырья и их цены Рассчитать себестоимость производимого продукта

Производственный план Для торговых и сервисных предприятий: Ø У кого предполагается закупать товар Ø Как предполагается построить систему управления запасами на складе Ø Есть ли подходящее помещение для магазина и склада

План маркетинга: основные элементы l Цены l Каналы сбыта l Реклама l Прогноз новой продукции l Целевые показатели

Организационный план l Форма собственности l Сведения о партнерах или основных пайщиках l Мера ответственности партнеров (пайщиков) l Сведения о членах руководящего состава. l Организационная структура, распределение обязанностей

Оценка риска l Определение слабых сторон предприятия l Вероятность появления новых технологий l Разработка альтернативных стратегий l И. т. п.

Финансовый план l План доходов и расходов l План денежных поступлений и платежей l Балансовый план l Точка самоокупаемости l Источники и использование средств

Приложения l Письма l Копии контрактов, лицензий и т. п. l Копии документов, из которых взяты исходные данные l Прейскуранты поставщиков

Учетная политика предприятия Основные элементы учетной политики предприятия Способы начисления износа основных средств Способы начисления амортизации нематериальных активов и погашения стоимости иных активов Способы оценки производственных запасов Группировка и включение затрат в себестоимость реализованной продукции (услуг) Способы определения выручки от реализации продукции (услуг) для целей налогообложения

Тема 9. Производственная мощность и производственная программа предприятия Ø Производственная программа представляет собой систему плановых заданий по выпуску продукции установленной номенклатуры, ассортимента и качества, предназначенной для удовлетворения различных потребностей. Ø Основными показателями производственной программы являются: ü номенклатура; ü содержащая наименование продукции с указанием количества; ü качества и сроков сдачи; ü товарная продукция; ü незавершенное производство; валовая продукция. Ø Определенные на основе расчетов размеры выпуска продукции в натуральном выражении еще нельзя рассматривать как реальное задание по ее производству, т. е. как производственную программу. Выпуск планируемого объема продукции предполагает наличие соответствующих производственных мощностей.

В общем виде задача формирования годовой производственной программы предприятия может быть представлена в двух вариантах: 1) в том случае, когда необходимые для производства продукции ресурсы не являются лимитирующими; 2) исходит из необходимости учитывать лимитирующие 1 производство различные виды ресурсов. ЛИМИТИРОВАННЫЕ РЕСУРСЫ [scarce resources] — или дефицитные, ограниченные ресурсы. Речь идет о тех ресурсах, возможность эффективного применения которых превышает их наличие. Поэтому и возникает задача их наилучшего распределения

характеризуется максимальным количеством продукции")

Производственная мощность Ø Производственная мощность предприятия (цеха или производственного участка) характеризуется максимальным количеством продукции соответствующего качества и ассортимента, которое может быть произведено им в единицу времени при полном использовании основных производственных фондов в оптимальных условиях их эксплуатации. ИЛИ Ø Производственная мощность предприятия (цеха, участка) — это способность закрепленных за ними средств труда (технологической совокупности машин, оборудования и производственных площадей) к максимальному выпуску продукции за определенный период времени (год, сутки, смену).

Ø Производственная мощность рассчитывается, как правило, в тех же натуральных единицах, в которых планируется объем выпуска продукции. Ø В отдельных случаях она может рассчитываться в условно натуральном (станко часах) или стоимостном выражении. þ Резервы предприятия - представляют собой разницу между производственной мощностью и производственной программой (объемом производства), т. е. производственная программа показывает степень использования производственной мощности. þ Наряду с термином «производственная мощность» применяется термин «пропускная способность» , который характеризует максимальный выпуск продукции применительно к работе оборудования, станка, агрегата, поточной линии, группы станков, но только не участка, цеха, предприятия.

Для расчета производственной мощности предприятия используются следующие исходные данные: 1. Количество, состав и техническое состояние оборудования и данные о производственных площадях. В расчеты производственной мощности предприятий включается все наличное оборудование основного производства (в том числе бездействующее из за ремонта, неисправности и модернизации) В расчет не включаются: 1. 2. 3. 2. резервного оборудования опытно экспе риментальных специализированных участков для профессионально технического обучения. Технические нормы производительности оборудования и трудоемкости выпускаемой продукции. Для вновь созданных предприятий принимаются паспортные нормы производительности оборудования, а для действующих предприятий — технически обоснованные показатели.

3. Фонд времени работы оборудования и режим работы предприятия. При расчете мощности принимается максимально возможный плановый (эффективный) годовой фонд времени работы оборудования. Для агрегатов непрерывного действия (доменные и мартеновские печи, химические агрегаты и т. п. ) плановый (эффективный) фонд времени (Тнепр) рассчитывается по формуле: Тнепр = (365 - ( tр+ tn. тех)] * 24 ч, Где: tр — время, необходимое по нормативам для выполнения капитальных и планово предупредительных ремонтов; tn. тех – простои по техническим причинам.

фонд времени (Тпрер) определяется по формуле: Тпрер =((365")

Для оборудования прерывного действия плановый (эффектив ный)фонд времени (Тпрер) определяется по формуле: Тпрер =((365 - tв – tк. р. )*Ксм*tсм )*((100/Ппр)/100) Где: tв — количество выходных и праздничных дней в году; tк. р — количество дней капитального и планово предупреди тельных ремонтов, если они проводятся в рабочее вре мя; Ксм — количество смен работы оборудования в сутки (для предприятий должен применяться двух или трехсмен ный режим); tсм — продолжительность смены, ч; Пп — процент планируемых текущих простоев. 4. Номенклатура выпускаемых изделий и их количественное соотношение в программе.

производственных")

МЕТОДИКА РАСЧЕТА ПРОИЗВОДСТВЕННОЙ МОЩНОСТИ Ø Производственная мощность предприятия определяется по мощности основных (ведущих) производственных единиц: цехов, участков. Ø Расчет мощности предприятия осуществляется по всем его производственным подразделениям – от группы технологически однородного оборудования к производственным участкам, от участков к цехам и т. д. (мощность ведущего подразделения данной ступени определяет мощность подразделения следующей ступени; по мощности ведущего участка устанавливают мощность цеха и т. д. ) Ø Ведущим подразделением считается такое, в котором выполняются основные технологические операции по изготовлению продукции, где затрачивается наибольшая доля живого труда и где сосредоточена значительная часть основных производственных фондов данного подразделения.

(ткацкие станки, прядильные машины")

1. Мощность цеха, участка, оснащенного одно типнымпредметно специализированным оборудованием (Мr) (ткацкие станки, прядильные машины и т. д. ), определяется по формуле: Мr =Пч*Фпл*Н Где: Пч — часовая производительность оборудования; Фпл — плановый (эффективный) годовой фонд времени работы единицы оборудования, ч; Н — среднегодовой парк этого вида оборудования, учтенный при расчете мощности. 2. Производственная мощность (Мr) агрегатов периодического действия (химические агрегаты, автоклавы и т. п. ) определяется по формуле Мr =Вм *( Фпл/ /tц. п )*КВГ Где: Вм — вес сырых материалов; КВГ — коэффициент выхода готовой продукции из сырых материалов; Фпл — плановый годовой фонд времени работы оборудования, ч; tц. п — продолжительность цикла переработки сырья, ч.

цехов массового и крупносерийного производства определяется, исходя из планового (эффек")

3. Производственная мощность (Мr) цехов массового и крупносерийного производства определяется, исходя из планового (эффек тивного)фонда времени, ритма, или такта, работы конвейеров: Мr =Фпл /t Где: Фпл — плановый фонд времени работы конвейера (сутки, год), мин; t — такт (интервал времени между последовательным выпуском 2 -х изделий) схода готовых изделий с конвейера, мин. 4. Производственная мощность (Мr) предприятия или цеха при однородном оборудовании (текстильная фабрика и др. ) рассчиты вается по формуле: Мr =Фпл/ /tед*Н Где: Фпл плановый фонд времени работы оборудования, ч; Н — среднегодовое количество однотипного оборудования; tед — затраты времени на единицу продукции (трудоемкость), ч/м 2.

подразделений определяется путем расчета коэффициента сопряженности (Кс) по формуле:")

Ø Соответствие мощности (пропускной способности) подразделений определяется путем расчета коэффициента сопряженности (Кс) по формуле: Кс = М 1/(М 2 х. Ру), Где: М 1, М 2 — мощность цехов, участков, агрегатов, для которых определяется коэффициент сопряженности в принятых единицах измерения; Ру — удельный расход продукции первого цеха для производ ства продукции второго цеха. Производственная мощность предприятия в целом определяется на основе предварительного согласования загрузки (уровня использования оборудования) по его группам и стадиям обработки с устранением «узких мест» . Ø Степень использования производственной мощности предприятия в целом характеризуется коэффициентом использования мощности (Киспм), рассчитанным по формуле: Киспм = Vвып/Мсрг Где: Vвып – объем выпуска продукции; Мсрг – среднегодовая мощность

, ü максимальную, ü экономическую,")

ВИДЫ ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ Выделяют следующие виды мощности: ü теоретическую (проектную), ü максимальную, ü экономическую, ü практическую мощность.

мощность характеризует максимально возможный выпуск продукции при идеальных условиях функционирования производства.")

Ø Теоретическая (проектная) мощность характеризует максимально возможный выпуск продукции при идеальных условиях функционирования производства. Она определяется как предельная часовая совокупность мощностей средств труда при полном годовом календарном фонде времени работы в течение всего срока их физической службы. Ø Максимальная мощность – теоретически возможный выпуск продукции в течение отчетного периода при обычном составе освоенной продукции, без ограничений со стороны факторов труда и материалов, при возможности увеличения смен и рабочих дней, а также использовании только установленного оборудования, готового к работе. Ø Под экономическая мощностью понимают предел производства, который предприятию невыгодно превышать из за большого роста издержек производства или каких либо иных причин. Ø Практическая мощность – наивысший объем выпуска продукции, который может быть достигнут на предприятии в реальных условиях работы.

Производственная мощность – величина динамическая, изменяющаяся под влиянием различных факторов. Поэтому она рассчитывается применительно к определенному периоду времени и даже календарной дате. Мощность определяется на начало планового периода – входная мощность и на конец планового периода – выходная мощность. Последняя рассчитывается по формуле: Мк = Мн + Мс + Мр + Мо +Мин – Мв Мк – мощность на конец планового периода; Мн мощность на начало планового периода; Мс ввод мощностей в результате строительства новых, расширения действующих мощностей; Мр прирост мощности вследствие реконструкции; Мо – увеличение мощности в результате технического переоснащения и проведения других организационно технических мероприятий; Мин увеличение (уменьшение) мощностей вследствие изменения номенклатуры продукции; Мв – уменьшение мощности вследствие ее выбытия.

Кроме входной и выходной мощностей определяется величина среднегодовой мощности: Где: Тс , Тр , То , Тин , Тв – сроки действия соответствующих мощностей с момента их введения и до конца планового года.

Для агрегатов с технологической специализацией расчет производственной мощности может сводится к составлению баланса загрузки оборудования, который проводится в следующем порядке: 1. Проводится рациональное распределение видов работ по груп пам взаимозаменяемого оборудования; 2. Рассчитываются нормы затрат времени на единицу каждого вида изделий по группам оборудования и рабочим местам; 3. Определяется загрузка оборудования производственной программой (П), т. е рассчитывается потребность в станкочасах: m П=∑(t*N)Kн 1 Где: т — число наименований деталей, обрабатываемых на стан ках; t — трудоемкость изготовления деталей; Кн — коэффициент выполнения норм на участке;

, т. е. располагаемый фонд в станко-часах) : Р")

4. Рассчитывается пропускная способность оборудования (Р), т. е. располагаемый фонд в станко-часах) : Р = Фпл * Н, Где: Н – число станков соотвктствующего типа 5. Вычисляется избыток или дефицит станко-часов по группам оборудования путем сопоставления загрузки оборудования (П) (потребный фонд) с пропускной способностью оборудования (Р) (располагаемый фонд); 6. Определяется коэффициент загрузки оборудования (Кзоб) по формуле Кз. об. = П/Р ü при условии: Р-П>=0 Кз. об. <=1 ü если баланс загрузки оборудования выявит излишки станко часов по группам оборудования (Р П >= 0), а Кзоб <= 1, то величина производственной программы должна быть увеличена; ü если Р — П <= О, а Кзоб >= 1, существует недостаток станко часов по данной группе оборудования.

Тема 10. Оплата труда на предприятии Определение: Тарифная система оплаты труда – совокупность норм и нормативов, обеспечивающих дифференциацию оплаты труда исходя из различий в сложности выполняемых работ и условий труда.

Тарифные системы состоят из элементов: элементов l Тарифно квалификационные справочники; l Тарифные ставки первого разряда; l Тарифные сетки; l Районные коэффициенты к заработной плате; l Доплаты за отклонения от нормальных условий труда.

Бестарифные системы оплаты труда предусматривают дифференциацию заработной платы по заранее выбранным критериям

Факторы бестарифных систем: l Квалификационный уровень l Коэффициент трудового участия l Отработанное время l Коэффициент трудовой стоимости l Эффективность труда l Трудовой стаж

Системы оплаты труда Сдельная – заработок находится в прямой зависимости от количества и качества произведенной продукции Повременная – заработная плата зависит от количества отработанного времени и уровня квалификации

Разновидности систем оплаты труда: Сдельная l Прямая сдельная l Сдельно премиальная l Сдельно прогрессивная l Косвенно сдельная l Аккордно премиальная l Коллективная сдельная Повременная l Простая повременная l Повременно премиальная l Окладная l Контрактная

Планирование фонда оплаты труда Укрупненно фонд оплаты труда планируется способами: На основе норматива заработной платы на единицу продукции • На основе норматива прироста фонда оплаты труда из-за прироста объема выпущенной продукции • Исходя из численности работающих •

планируется раздельно по категориям промышленно производственного персонала, включает расчет:")

Дифференцированно фонд оплаты труда (ФОТ) планируется раздельно по категориям промышленно производственного персонала, включает расчет: • • • Тарифного ФОТ Часового ФОТ Дневного ФОТ Месячного ФОТ Годового ФОТ

Тема 11. Издержки производства Определение: Себестоимость продукции – выраженные в денежной форме затраты на производство и реализацию продукции.

Классификация затрат Основными признаками классификации затрат являются: 1. Экономические элементы 2. Калькуляционные статьи 3. Способ отнесения на себестоимость 4. Функциональная роль в формировании себестоимости 5. Степень зависимости от изменения объемов производства

Калькулирование – система расчётов, с помощью которых определяется себестоимость всей товарной продукции и её частей, себестоимость отдельных видов продукции. Объектом калькулирования выступает калькуляционная единица, которой должна соответствовать единица измерения, принятая в плане производства в натуральном выражении.

По охвату калькуляционных статей различают: l Цеховую себестоимость – затраты цехов и участков; l Фабрично заводскую себестоимость – все затраты предприятия, связанные с процессом производства и управления; l Полную себестоимость – затраты на производство и реализацию продукции.

Порядок расчета затрат по статьям калькуляции 1. Расчет прямых затрат: 2. Распределение косвенных затрат: l Сырье и материалы Покупные изделия Топливо и энергия Основная заработная плата основных производственных рабочих Дополнительная зарплата Начисления на зарплату Расходы на подготовку и освоение производства l l l Расходы на содержание и эксплуатацию оборудования Общепроизводственные расходы Общехозяйственные расходы Прочие производственные расходы Потери от брака Внепроизводственные расходы

По назначению выделяют виды калькуляции:

Методы учета и калькулирования фактической себестоимости Метод калькулирования Нормативный Содержание метода Расчет калькуляции по нормативам и выявление отклонений Позаказный Объект калькулирования – отдельный производственный заказ Попередельный Объект калькулирования – фазы и стадии производственного процесса

Смета затрат на производство и реализацию продукции – общая сумма затрат в разрезе экономических элементов затрат. Элементы сметы: l l l Материальные затраты Затраты на оплату труда Социальные начисления Амортизация Прочие затраты

В смету затрат включают: l Затраты основных и вспомогательных подразделений предприятия; l Затраты на освоение производства новых изделий; l Затраты на подготовку производства; l Затраты на сбыт.

Порядок составления смет

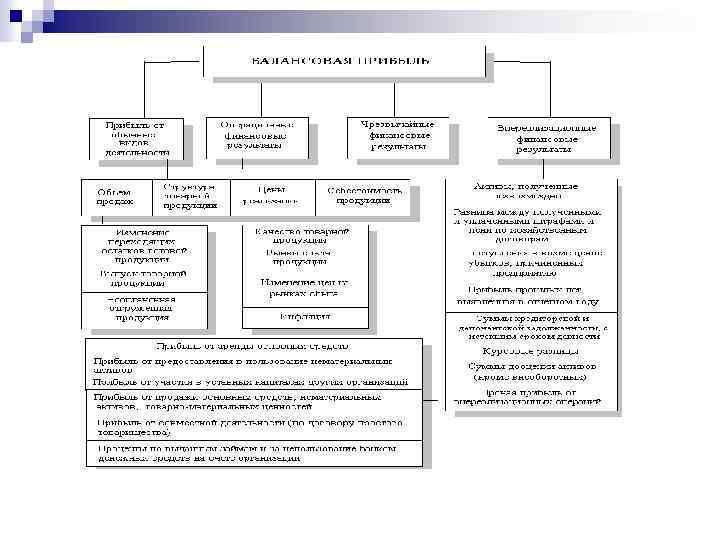

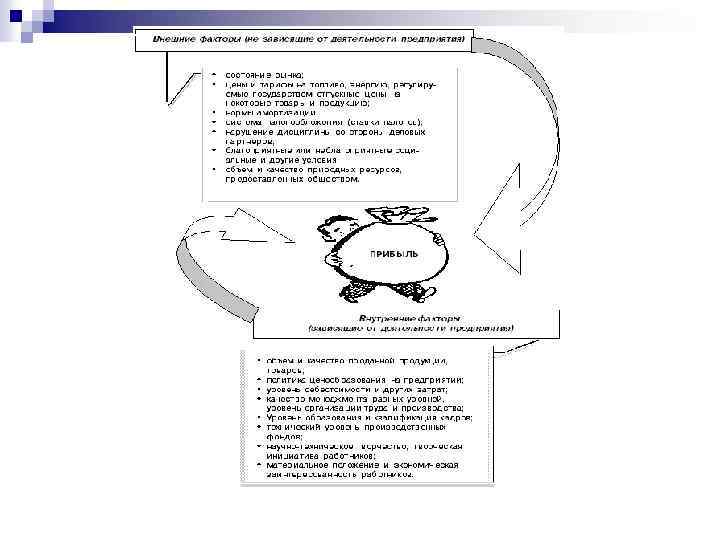

Тема 12. Результаты хозяйственнофинансовой деятельности предприятия, их анализ и планирование. Прибыль это конечный финансовый результат предпринимательской деятельности предприятий и в общем виде представляет собой разницу между ценой и продукции и ее себестоимостью, а в целом по предприятию разницу между выручкой от реализации продукции и себестоимостью реализованной продукции. l Различают балансовую, валовую, налогооблагаемую (расчетную) и чистую прибыль предприятия. l

Налогооблагаемая прибыль Налог на прибыль Чистая прибыль Фонд социальной сферы Фонд накопления Резервный фонд Фонд потребления Нераспределенная прибыль Прибыль к распределению между учредителями

Чистая прибыль, остающаяся в распоряжении предприятия Финансовый резерв Инвестиции в развитие производства На благотворительные нужды Финансирование социально культурной сферы Отчисления в фонд оплаты труда сверх заработной платы Некоторые виды сборов, налогов и штрафные санкции

n Рентабельность – это относительный показатель эффективности производства, характеризующий уровень отдачи затрат и степень использования ресурсов.

Показатели рентабельности Показатель рентабельности Формула счета Назначение Рентабельность отдельных видов продукции, всей товарной продукции и производства (Прибыль в расчете на единицу продукции / Себестоимость единицы продукции)*100% (Прибыль в расчете на единицу продукции / Себестоимость товарной продукции)*100% Характеризует прибыльность различных видов продукции, всей товарной продукции и рентабельность (доходность) предприятия Рентабельность продаж (Прибыль от реализации продукции / Выручка от реализации)* 100% Показывает какой процент прибыли получает предприятие с каждого рубля реализации Рентабельность активов (капитала) (Прибыль / Совокупные активы)*100% (Прибыль / Текущие активы)*100% (Прибыль / Чистые активы)*100% Характеризует отдачу, которая приходится на рубль соответствующих активов (Балансовая (чистая прибыль) прибыль / Собственный капитал)*100% Характеризует прибыль, которая приходится на рубль собственного капитала, в том числе после уплаты налогов и процентов за кредит Рентабельность текущих активов Рентабельность чистых активов Рентабельность собственного капитала

Тема 14. Ценовая политика предприятия Цена – денежное выражение стоимости товара. Ценовая политика – комплекс мероприятий по установлению цены с учетом рыночных условий.

Этапы ценообразования 1. 2. 3. 4. 5. 6. Выбор задач Определение спроса Анализ товаров и цен конкурентов Расчет затрат Выбор метода ценообразования Установление окончательной цены

Факторы ценообразования Минимальная цена Средняя цена Максимальная цена Определяется затратами Рыночное равновесие Определяется спросом

Основные цели ценовой политики Обеспечение выживания фирмы – преследуется в условиях жесткой конкуренции l Максимизация прибыли – краткосрочные показатели важнее долгосрочных l Удержание рынка – преследуются долгосрочные стратегические цели l

Методы ценообразования Затратные l l l Издержки + прибыль По переменным затратам По кривой освоения Анализа безубыточности Целевой прибыли Конкурентного и рыночного ценообразования Расчет экономической ценности l Следование за рыночными ценами l Следование за ценами фирмы лидера l Анализ пределов спроса l

Ценовые стратегии

Виды стратегий Дифференцирован ного ценообразования l. Стратегия скидок на вторичных рынках l. Стратегия периодических скидок l. Стратегия случайных скидок Конкурентного ценообразования Ассортиментного ценообразования l. Стратегия l. Ценовая проникновения на рынок l. Стратегия «кривой освоения» l. Географическая стратегия «набор» l. Ценовая стратегия «комплект» l. Ценовая стратегия смешанных наборов

Ценовая система – единая, упорядоченная совокупность различных видов цен, обслуживающих и регулирующих экономические отношения между различными участниками рынка.

Дифференциация цен: l Отрасли и сферы экономики l Степень участия государства в процессе ценообразования l Стадии ценообразования l Транспортная составляющая l Характер ценовой информации

Функции цен Учетная Сопоставление различных благ Перераспределительная Перераспределение общественного продукта между сферами, секторами экономики Стимулирующая Поощрительное либо сдерживающее воздействие на различные виды воспроизводства Балансирования спроса и предложения Установление равновесных цен

Тема 15. Управление финансами предприятия ØФинансовые ресурсы предприятия составляют денежные ресурсы имеющиеся в распоряжении конкретного хозяйствующего субъекта, и отражают процесс образования, распределения и использования его доходов. ØФинансовые ресурсы предприятия обеспечивают кругооборот основного и оборотного капитала, взаимоотношения с государственным бюджетом, налоговыми органами, банками и другими организациями.

Источники финансовых ресурсов При характеристике капитала по происхождению различают финансирование: внешнее и внутреннее; заемное и самостоятельное. Внешнее финансирование Кредит Дотация Субсидия Государственные кредиты Торговые кредиты Банковские кредиты Участие Поддержка технического прогресса Поддержка структуризации Поддержка учредительства Заемное финансирование Самофинансирование

Внутреннее финансирование Финансирование за счет перераспределения Финансирование из прибыли Реинвестирование прибыли Рационализация Заниженная оценка имущества Продажа имущества Завышенная оценка имущества Заемное финансирование Самофинансирование

Ø Внешнее финансирование имеет место в том случае, если предприятие получает финансовые средства со стороны. Это может быть долевое участие в капитале(акционеры повышают свою долю в собственном капитале предприятия), участие третьих лиц или компаний (когда они покупают долю предприятия) или банковские кредиты. Ø При внутреннем финансировании финансовые средства поступают, как правило, в результате производственного процесса. Созданный на предприятии капитал (например, продукция) получает в результате продажи на рынке стоимостное выражение. На предприятие поступают деньги. Ø При заемном финансировании предприятию предоставляет капитал третья сторона, т. е. лица и институты, не участвующие в предприятии. Основной чертой заемного капитала является то, что он предоставляется в распоряжение лишь на ограниченное время. Ø При самофинансировании собственный капитал предприятия увеличивается за счет вложений собственников. Реинвестирование прибылей в предприятие приумножает размеры собственного капитала и становится способом самофинансирования

Финансовый план предприятия ØОсновной формой финансового планирования является баланс доходов и расходов, который выражает в денежной форме результаты производственно хозяйственной деятельности, взаимоотношения с бюджетом, банками и т. д. ØФинансовый план (баланс доходов и расходов) предприятия состоит из четырех разделов: доходы и поступления средств, расходы и отчисления, кредитные взаимоотношения, взаимоотношения с бюджетом. Размер плановых доходов и расходов определяется на основе обоснованных расчетов, которые составляются по каждой статье баланса.

Структура финансового плана I. Доходы и поступления средств II. Расходы и отчисления средств 1. Прибыль от реализации продукции, работ, услуг. 2. Прибыль от прочей реализации (основных средств, других активов…) 3. Планируемые внереализационные доходы, в т. ч. : доходы от долевого участия в уставном капитале других предприятий; доходы полученные от ценных бумаг; доходы от сдачи имущества в аренду; доходы от хранения денежных средств на депозитных счетах в банках и других финансово кредитных учреждениях; 4. Амортизационные отчисления 5. Поступления средств от других предприятий. 1. Налоги, уплаченные из прибыли (по видам налогов) 2. Распределение чистой прибыли, в т. ч. : на накопление (по направлениям использования); на потребление (по направлениям использования); 3. Долгосрочное инвестирование (по формам инвестиций), в т. ч. : за счет амортизационных отчислений; за счет других источников финансирования (по видам источников). 4. Прочие расходы

Показатели финансового состояния предприятия Финансовое состояние предприятия, его устойчивость во многом зависят от оптимальной структуры источников капитала (соотношения собственных и заемных средств) и от оптимальности структуры активов предприятия, а также от уравновешенности отдельных видов активов и пассивов предприятия. С этой целью рассчитывают следующие показатели: Коэффициент финансовой автономии Удельный вес собственного капитала в общей валюте баланса Коэффициент финансовой зависимости Доля заемного капитала в общей валюте баланса Коэффициент текущей задолженности Отношение краткосрочных финансовых обязательств к общей валюте баланса Коэффициент долгосрочной финансовой независимости Отношение собственного и долгосрочного заемного капитала к общей валюте баланса Коэффициент покрытия долгов собственным капиталом Отношение собственного капитала к заемному Коэффициент финансового левериджа Отношение заемного капитала к собственному

Оценка операционного левериджа и запаса финансовой устойчивости предприятия ØВзаимосвязь между объемом производства, постоянными и переменными затратами выражается показателем производственного (операционного) левериджа, от уровня которого зависит прибыль предприятия и его финансовая устойчивость. ØУровень производственного левериджа исчисляется отношением темпов прироста прибыли от основной деятельности ΔП%(до выплаты налогов) к темпам прироста объема продаж в натуральном или стоимостном выражении(ΔVРП%): Кпл= ΔП / ΔVРП ØУровень производственного левериджа показывает степень чувствительности прибыли к изменению объема производства.

: ØБезубыточный объем продаж (Тбу) определяется следующим образом:")