Тема_4_Активи_лек_1_2.ppt

- Количество слайдов: 41

Економічні основи функціонування активів підприємства

Економічні основи функціонування активів підприємства

Економічна сутність активів, їх класифікація. Сутність та класифікація необоротних активів.") План теми (частина 1) Економічна сутність активів, їх класифікація. Сутність та класифікація необоротних активів. Кругообіг основних засобів. Амортизація та знос основних засобів. Показники оцінки стану та ефективності використання необоротних активів.

План теми (частина 1) Економічна сутність активів, їх класифікація. Сутність та класифікація необоротних активів. Кругообіг основних засобів. Амортизація та знос основних засобів. Показники оцінки стану та ефективності використання необоротних активів.

Структура балансу МСБО Оборотні засоби УСБО Короткострокова заборгованість Довгострокова заборгованість Основні засоби Власний капітал Необоротні активи Оборотні активи Власний капітал Забезпечення майб. витрат і платежів Довгострокові зобов”язання Поточні зобов”язання Витрати майб. Доходи періодів майбутніх періодів

Структура балансу МСБО Оборотні засоби УСБО Короткострокова заборгованість Довгострокова заборгованість Основні засоби Власний капітал Необоротні активи Оборотні активи Власний капітал Забезпечення майб. витрат і платежів Довгострокові зобов”язання Поточні зобов”язання Витрати майб. Доходи періодів майбутніх періодів

Основні дефініції ë Активи підприємства – це його ресурси, які повинні принести ë ë підприємству вигоди в майбутньому. Активи підприємства повинні належати йому (а не бути, наприклад, орендованими) і повинні бути раніше придбаними (а не знаходитися в стадії придбання). Зобов”язання підприємства трактуються як джерела придбання активів, позичені на термін в інших осіб (не власників підприємства). Власний капітал підприємства розглядається як залишок активів після вирахування з них суми всіх зобов» язань. Власний капітал складається з інвестицій власників підприємства і величини прибутку, отриманого в результаті господарської діяльності і реінвестованого в підприємство.

Основні дефініції ë Активи підприємства – це його ресурси, які повинні принести ë ë підприємству вигоди в майбутньому. Активи підприємства повинні належати йому (а не бути, наприклад, орендованими) і повинні бути раніше придбаними (а не знаходитися в стадії придбання). Зобов”язання підприємства трактуються як джерела придбання активів, позичені на термін в інших осіб (не власників підприємства). Власний капітал підприємства розглядається як залишок активів після вирахування з них суми всіх зобов» язань. Власний капітал складається з інвестицій власників підприємства і величини прибутку, отриманого в результаті господарської діяльності і реінвестованого в підприємство.

– це контрольовані підприємством") Економічна сутність активів, їх класифікація. Активи (з економічної точки зору) – це контрольовані підприємством економічні ресурси, які сформовані за рахунок інвестованого в них капіталу і характеризуються детермінованою вартістю, продуктивністю, спроможністю генерувати дохід, постійний оборот яких пов’язаний з факторами часу, ризику та ліквідності. З точки зору бухгалтерського обліку активи – це ресурси, контрольовані підприємством у результаті минулих подій, використання яких, як очікується, спричинить економічні вигоди у майбутньому.

Економічна сутність активів, їх класифікація. Активи (з економічної точки зору) – це контрольовані підприємством економічні ресурси, які сформовані за рахунок інвестованого в них капіталу і характеризуються детермінованою вартістю, продуктивністю, спроможністю генерувати дохід, постійний оборот яких пов’язаний з факторами часу, ризику та ліквідності. З точки зору бухгалтерського обліку активи – це ресурси, контрольовані підприємством у результаті минулих подій, використання яких, як очікується, спричинить економічні вигоди у майбутньому.

КЛАСИФІКАЦІЯ АКТИВІВ ПІДПРИЄМСТВА За формою функціонування Нематеріальні активи Матеріальні активи Фінансові активи За характером участі у господарському процесі За характером участі у різних видах діяльності підприємства За характером фінансових джерел формування активів Оборотні активи Необоротні активи Операційні активи Інвестиційні активи Валові активи Чисті активи Активи в абсолютно ліквідній формі За ступенем ліквідності Високоліквідні активи Середньоліквідні активи Низьколіквідні активи Неліквідні активи

КЛАСИФІКАЦІЯ АКТИВІВ ПІДПРИЄМСТВА За формою функціонування Нематеріальні активи Матеріальні активи Фінансові активи За характером участі у господарському процесі За характером участі у різних видах діяльності підприємства За характером фінансових джерел формування активів Оборотні активи Необоротні активи Операційні активи Інвестиційні активи Валові активи Чисті активи Активи в абсолютно ліквідній формі За ступенем ліквідності Високоліквідні активи Середньоліквідні активи Низьколіквідні активи Неліквідні активи

Сутність та класифікація необоротних активів. Кругообіг основних засобів. Необоротні активи – це сукупність майнових цінностей підприємства, що багаторазово беруть участь у процесі операційного циклу та переносять частинами свою вартість на вартість виготовленої продукції (реалізованих товарів, робіт, послуг).

Сутність та класифікація необоротних активів. Кругообіг основних засобів. Необоротні активи – це сукупність майнових цінностей підприємства, що багаторазово беруть участь у процесі операційного циклу та переносять частинами свою вартість на вартість виготовленої продукції (реалізованих товарів, робіт, послуг).

Кругообіг основних засобів ë Основні засоби – матеріальні активи, які утримуються підприємством для використання у виробництві або постачанні товарів, для здачі в оренду іншим особам або для адміністративних цілей і використовуються протягом періоду більше одного року. ë Кругообіг основних засобів являє собою процес поступового відновлення їхньої вартості через механізм амортизаційних відрахувань.

Кругообіг основних засобів ë Основні засоби – матеріальні активи, які утримуються підприємством для використання у виробництві або постачанні товарів, для здачі в оренду іншим особам або для адміністративних цілей і використовуються протягом періоду більше одного року. ë Кругообіг основних засобів являє собою процес поступового відновлення їхньої вартості через механізм амортизаційних відрахувань.

Рух основних засобів в процесі їх кругообігу

Рух основних засобів в процесі їх кругообігу

КЛАСИФІКАЦІЯ ОСНОВНИХ ЗАСОБІВ

КЛАСИФІКАЦІЯ ОСНОВНИХ ЗАСОБІВ

КЛАСИФІКАЦІЯ ОСНОВНИХ ЗАСОБІВ

КЛАСИФІКАЦІЯ ОСНОВНИХ ЗАСОБІВ

Види вартості основних засобів. ë Первісна вартість ë Залишкова вартість ë Переоцінена вартість ë Справедлива вартість ë Ліквідаційна вартість

Види вартості основних засобів. ë Первісна вартість ë Залишкова вартість ë Переоцінена вартість ë Справедлива вартість ë Ліквідаційна вартість

Амортизація та знос основних засобів ë Знос основних засобів – це часткова або повна втрата їхніх споживчих властивостей та вартості в процесі використання й утримання. ë Амортизація – це систематичний розподіл вартості необоротних активів, що амортизується, протягом строку їх корисного використання (П(С)БО 7). Основна причина, по якій підприємство використовує прискорену амортизацію, полягає в бажанні зберегти максимальну кількість грошових коштів в перші роки використання активу шляхом економії на величині податку на прибуток.

Амортизація та знос основних засобів ë Знос основних засобів – це часткова або повна втрата їхніх споживчих властивостей та вартості в процесі використання й утримання. ë Амортизація – це систематичний розподіл вартості необоротних активів, що амортизується, протягом строку їх корисного використання (П(С)БО 7). Основна причина, по якій підприємство використовує прискорену амортизацію, полягає в бажанні зберегти максимальну кількість грошових коштів в перші роки використання активу шляхом економії на величині податку на прибуток.

Амортизація та знос основних засобів

Амортизація та знос основних засобів

17

17

18

18

БО 7") Формули для розрахунку сум амортизаційних відрахувань основних засобів відповідно до П(С)БО 7

Формули для розрахунку сум амортизаційних відрахувань основних засобів відповідно до П(С)БО 7

БО 7") Формули для розрахунку сум амортизаційних відрахувань основних засобів відповідно до П(С)БО 7

Формули для розрахунку сум амортизаційних відрахувань основних засобів відповідно до П(С)БО 7

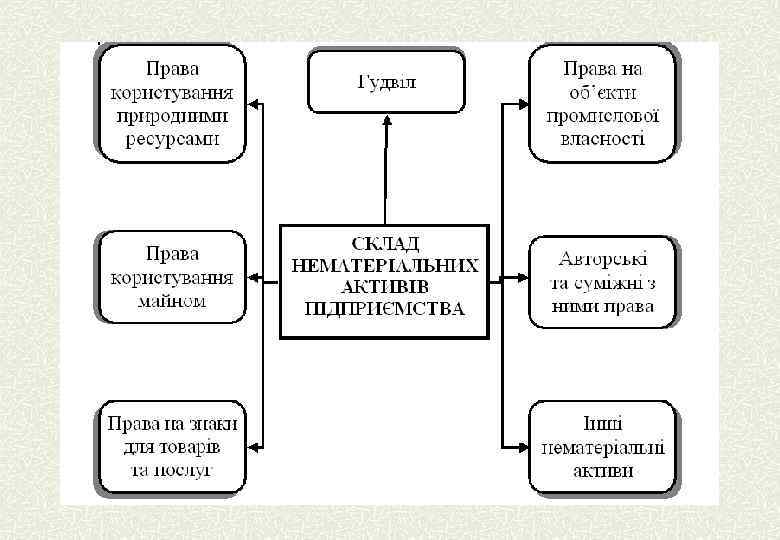

, § довгосроковістю використання, § здатністю") Нематеріальні активи підприємства характеризуются: § відсутністю матеріальної (фізичної форми), § довгосроковістю використання, § здатністю приносити дохід. Нарахування амортизації нематеріальних активів (крім гудвіла) здійснюється протягом терміну їх корисного використання. Цей термін встановлюється підприємством самостійно, але не повинен перевищувати 20 років.

Нематеріальні активи підприємства характеризуются: § відсутністю матеріальної (фізичної форми), § довгосроковістю використання, § здатністю приносити дохід. Нарахування амортизації нематеріальних активів (крім гудвіла) здійснюється протягом терміну їх корисного використання. Цей термін встановлюється підприємством самостійно, але не повинен перевищувати 20 років.

Довгострокові інвестиції Довгосрокові інвестиції є специфічним видом активів підприємства, які дозволяють принести підприємству прибутки від діяльності, яка не співпадає з основною виробничою діяльністю. Цей вид активів включає: § інвестиції в цінні папери інших підприємств, § інвестиції в матеріальні необоротні засоби, які не використовуються в господарській діяльності, а призначені для перепродажу; § інвестиції в дочірні компанії, філії, спільні підприємства; § інвестиції, які відволікаються в спеціальні фонди, наприклад, грошові кошти, законсервовані для майбутнього цільового використання з метою погашения облігацій, купівлі пакета акцій, тощо.

Довгострокові інвестиції Довгосрокові інвестиції є специфічним видом активів підприємства, які дозволяють принести підприємству прибутки від діяльності, яка не співпадає з основною виробничою діяльністю. Цей вид активів включає: § інвестиції в цінні папери інших підприємств, § інвестиції в матеріальні необоротні засоби, які не використовуються в господарській діяльності, а призначені для перепродажу; § інвестиції в дочірні компанії, філії, спільні підприємства; § інвестиції, які відволікаються в спеціальні фонди, наприклад, грошові кошти, законсервовані для майбутнього цільового використання з метою погашения облігацій, купівлі пакета акцій, тощо.

Показники оцінки стану та ефективності використання необоротних активів Показники зносу необоротних активів характеризують стан необоротних активів за ступенем зносу та придатності до використання в господарському процесі. Показники інтенсивності оновлення необоротних активів характеризують рух необоротних активів на підприємстві, рівень та швидкість їх оновлення. Показники ефективності використання необоротних використання активів характеризують ефективність їх використання в господарському процесі.

Показники оцінки стану та ефективності використання необоротних активів Показники зносу необоротних активів характеризують стан необоротних активів за ступенем зносу та придатності до використання в господарському процесі. Показники інтенсивності оновлення необоротних активів характеризують рух необоротних активів на підприємстві, рівень та швидкість їх оновлення. Показники ефективності використання необоротних використання активів характеризують ефективність їх використання в господарському процесі.

ТЕМА 3. АКТИВИ ПІДПРИЄМСТВА ЛЕКЦІЯ 2. ОСНОВИ ФУНКЦІОНУВАННЯ ОБОРОТНИХ АКТИВІВ ПІДПРИЄМСТВА § Економічна сутність та класифікація оборотних активів 3. 8. § Оборот оборотних активів. Сутність операційного циклу підприємства. § Запаси підприємства. Методи оцінки запасів. § Дебіторська заборгованість підприємства: склад, класифікація, особливості оцінки. § Показники оборотності оборотних активів.

ТЕМА 3. АКТИВИ ПІДПРИЄМСТВА ЛЕКЦІЯ 2. ОСНОВИ ФУНКЦІОНУВАННЯ ОБОРОТНИХ АКТИВІВ ПІДПРИЄМСТВА § Економічна сутність та класифікація оборотних активів 3. 8. § Оборот оборотних активів. Сутність операційного циклу підприємства. § Запаси підприємства. Методи оцінки запасів. § Дебіторська заборгованість підприємства: склад, класифікація, особливості оцінки. § Показники оборотності оборотних активів.

Економічна сутність та класифікація оборотних активів Згідно з Національними стандартами бухгалтерського обліку оборотні активи – це грошові кошти та їх еквіваленти, що не обмежені у використанні, а також інші активи, призначені для реалізації чи споживання протягом одного операційного циклу, чи протягом дванадцяти місяців з дати балансу.

Економічна сутність та класифікація оборотних активів Згідно з Національними стандартами бухгалтерського обліку оборотні активи – це грошові кошти та їх еквіваленти, що не обмежені у використанні, а також інші активи, призначені для реалізації чи споживання протягом одного операційного циклу, чи протягом дванадцяти місяців з дати балансу.

Як економічна категорія оборотні активи – це сукупність економічних ресурсів підприємства, що знаходяться в постійному кругообігу, змінюють свою матеріальну форму впродовж одного операційного циклу (одного року) та в повному обсязі переносять свою вартість на вартість виготовленої продукції.

Як економічна категорія оборотні активи – це сукупність економічних ресурсів підприємства, що знаходяться в постійному кругообігу, змінюють свою матеріальну форму впродовж одного операційного циклу (одного року) та в повному обсязі переносять свою вартість на вартість виготовленої продукції.

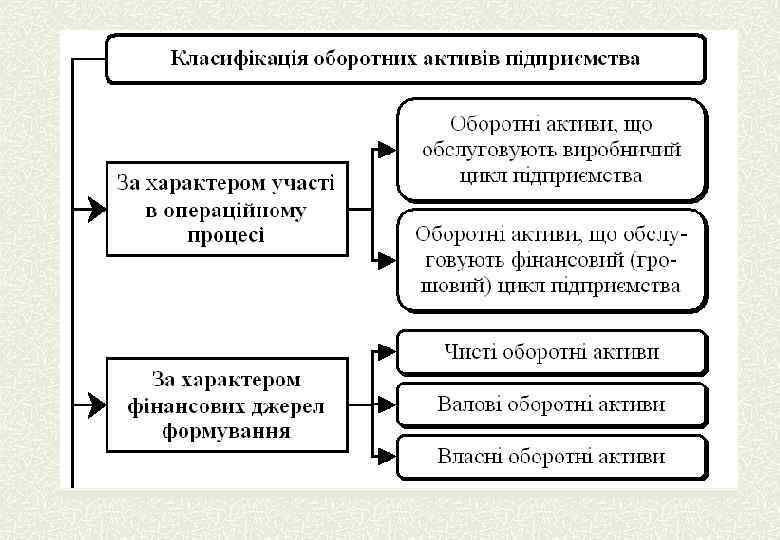

Класифікація оборотних активів підприємства

Класифікація оборотних активів підприємства

Оборот оборотних активів. Сутність операційного циклу підприємства

Оборот оборотних активів. Сутність операційного циклу підприємства

Оборот оборотних активів. Сутність операційного циклу підприємства Оборот оборотних активів – процес їх безперервного руху при здійсненні господарської діяльності, який супроводжується послідовною трансформацією їх видів та зміною вартості. Операційний цикл підприємства – це період повного обороту всієї суми оборотних активів, в процесі якого відбувається зміна окремих їх видів. Виробничий цикл підприємства – період повного обороту обсягу матеріальних оборотних активів. Фінансовий цикл (цикл грошового обороту) підприємства – проміжок часу між початком оплати постачальникам поставленої сировини, матеріалів, напівфабрикатів (погашенням кредиторської заборгованості) та початком надходження грошових коштів від покупців за реалізовану продукцію (погашенням дебіторської заборгованості).

Оборот оборотних активів. Сутність операційного циклу підприємства Оборот оборотних активів – процес їх безперервного руху при здійсненні господарської діяльності, який супроводжується послідовною трансформацією їх видів та зміною вартості. Операційний цикл підприємства – це період повного обороту всієї суми оборотних активів, в процесі якого відбувається зміна окремих їх видів. Виробничий цикл підприємства – період повного обороту обсягу матеріальних оборотних активів. Фінансовий цикл (цикл грошового обороту) підприємства – проміжок часу між початком оплати постачальникам поставленої сировини, матеріалів, напівфабрикатів (погашенням кредиторської заборгованості) та початком надходження грошових коштів від покупців за реалізовану продукцію (погашенням дебіторської заборгованості).

Довжина фінансового циклу

Довжина фінансового циклу

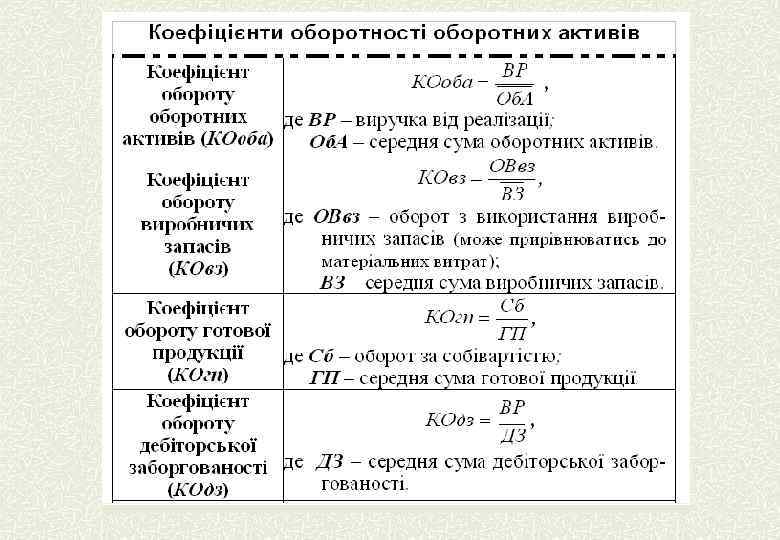

Показники оборотності оборотних активів Оборотність оборотних активів характеризує інтенсивність їх використання впродовж періоду й оцінюється за допомогою коефіцієнтів оборотності періодів обороту загальної суми оборотних активів та їх окремих елементів. Ознакою прискорення рівня оборотності оборотних активів є зростання коефіцієнтів обороту та зменшення періодів обороту, що сприяє економії коштів за рахунок їх вивільнення з обороту та підвищує рентабельність оборотних активів.

Показники оборотності оборотних активів Оборотність оборотних активів характеризує інтенсивність їх використання впродовж періоду й оцінюється за допомогою коефіцієнтів оборотності періодів обороту загальної суми оборотних активів та їх окремих елементів. Ознакою прискорення рівня оборотності оборотних активів є зростання коефіцієнтів обороту та зменшення періодів обороту, що сприяє економії коштів за рахунок їх вивільнення з обороту та підвищує рентабельність оборотних активів.

заморожують гроші,") Обертання запасів є мірою використання власних оборотних засобів ë товарно-матеріальні запаси (ТМЗ) заморожують гроші, ë низьке обертання ТМЗ свідчить про їх надлишок. Можливі причини погіршення оборотності: ë багато застарілих ТМЗ, ë надлишковий запас ТМЗ (ТМЗ – це не гроші в банку), ë занадто багато елементів ТМЗ, ë надлишковий запас сировини.

Обертання запасів є мірою використання власних оборотних засобів ë товарно-матеріальні запаси (ТМЗ) заморожують гроші, ë низьке обертання ТМЗ свідчить про їх надлишок. Можливі причини погіршення оборотності: ë багато застарілих ТМЗ, ë надлишковий запас ТМЗ (ТМЗ – це не гроші в банку), ë занадто багато елементів ТМЗ, ë надлишковий запас сировини.

Дії щодо покращення обертання запасів 1. Перегляньте існуючий стан управління запасами ë створіть систему контролю ТМЗ, ë встановіть цільові рівні виробництва продукції різних груп (АВС-система), ë продайте лишні запаси навіть із значною знижкою, ë спишіть з балансу запаси, які втратили цінність, ë виготовляйте продукцію переважно на замовлення. 2. Переляньте існуючий стан системи управління виробництвом ë використовуйте ефективні технології управління і контролю, ë втілюйте формалізовану систему управління виробництвом і контролю.

Дії щодо покращення обертання запасів 1. Перегляньте існуючий стан управління запасами ë створіть систему контролю ТМЗ, ë встановіть цільові рівні виробництва продукції різних груп (АВС-система), ë продайте лишні запаси навіть із значною знижкою, ë спишіть з балансу запаси, які втратили цінність, ë виготовляйте продукцію переважно на замовлення. 2. Переляньте існуючий стан системи управління виробництвом ë використовуйте ефективні технології управління і контролю, ë втілюйте формалізовану систему управління виробництвом і контролю.

Класифікація дебіторської заборгованості За функціональним призначення За дотримання терміну погашення За характером операцій За рівнем надійності За типом дебіторів 1. 2. 3. 4. 5. 6. 7. ДЗ за товари, роботи, послуги. ДЗ за векселями одержаними ДЗ за розрахунками з бюджетом ДЗ за виданими авансами ДЗ за нарахованими доходами ДЗ із внутрішніх розрахунків Інші види ДЗ 1. Нормальна ДЗ 2. Прострочена ДЗ 1. ДЗ комерційного характеру 2. ДЗ некомерційного характеру 1. Надійна ДЗ 2. Сумнівна ДЗ 3. Безнадійна ДЗ 1. ДЗ покупців 2. ДЗ постачальників 3. ДЗ по інших дебіторів

Класифікація дебіторської заборгованості За функціональним призначення За дотримання терміну погашення За характером операцій За рівнем надійності За типом дебіторів 1. 2. 3. 4. 5. 6. 7. ДЗ за товари, роботи, послуги. ДЗ за векселями одержаними ДЗ за розрахунками з бюджетом ДЗ за виданими авансами ДЗ за нарахованими доходами ДЗ із внутрішніх розрахунків Інші види ДЗ 1. Нормальна ДЗ 2. Прострочена ДЗ 1. ДЗ комерційного характеру 2. ДЗ некомерційного характеру 1. Надійна ДЗ 2. Сумнівна ДЗ 3. Безнадійна ДЗ 1. ДЗ покупців 2. ДЗ постачальників 3. ДЗ по інших дебіторів

Класифікація грошових активів підприємства За місцем зберігання Грошові кошти в касі Грошові кошти в дорозі За функціональним Призначення (мотивом Утримання) Операційний (трансакційний) запас Страховий (резервний) запас Грошові кошти в банку Інвестиційний (спекулятивний) запас За валютою накопичення За рівнем достатності Мінімально необхідний запас Грошові кошти в національній валюті Грошові кошти в іноземній валюті Середній запас Оптимальний запас Максимально доступний запас

Класифікація грошових активів підприємства За місцем зберігання Грошові кошти в касі Грошові кошти в дорозі За функціональним Призначення (мотивом Утримання) Операційний (трансакційний) запас Страховий (резервний) запас Грошові кошти в банку Інвестиційний (спекулятивний) запас За валютою накопичення За рівнем достатності Мінімально необхідний запас Грошові кошти в національній валюті Грошові кошти в іноземній валюті Середній запас Оптимальний запас Максимально доступний запас