Экономика природопользования часть 4.ppt

- Количество слайдов: 85

ЭКОНОМИЧЕСКИЙ МЕХАНИЗМ ПРИРОДОПОЛЬЗОВАНИЯ В РОССИИ

ЭКОНОМИЧЕСКИЙ МЕХАНИЗМ ПРИРОДОПОЛЬЗОВАНИЯ В РОССИИ

1. 2. 3. 4. 5. 6. 7. 8. 9. 10. Кадастры природных ресурсов. Планирование. Экологические программы. Система платежей за природные ресурсы. Платежи за загрязнение окружающей среды. Финансирование природоохранной деятельности. Система экологических фондов. Экологическое страхование. Эколого экономическое стимулирование. Экологический аудит.

1. 2. 3. 4. 5. 6. 7. 8. 9. 10. Кадастры природных ресурсов. Планирование. Экологические программы. Система платежей за природные ресурсы. Платежи за загрязнение окружающей среды. Финансирование природоохранной деятельности. Система экологических фондов. Экологическое страхование. Эколого экономическое стимулирование. Экологический аудит.

Кадастры природных ресурсов Кадастр природных ресурсов — это систематизированный свод сведений количественных, качественных и территориально адресных показателей, характеризующих определенный вид природных ресурсов, включая экономическую оценку, а также характер изменений состояния ресурсов под воздействием природных, техногенных и экономических факторов. Кадастр может включать рекомендации по рационализации использования ресурсов и необходимым мерам их охраны.

Кадастры природных ресурсов Кадастр природных ресурсов — это систематизированный свод сведений количественных, качественных и территориально адресных показателей, характеризующих определенный вид природных ресурсов, включая экономическую оценку, а также характер изменений состояния ресурсов под воздействием природных, техногенных и экономических факторов. Кадастр может включать рекомендации по рационализации использования ресурсов и необходимым мерам их охраны.

Кадастры природных ресурсов Существующая система природно ресурсных кадастров включает в себя следующие ключевые компоненты отраслевых кадастров: 1) государственную регистрацию природопользователей; 2) количественной учет природных ресурсов; 3) бонитировку природных ресурсов; 4) экономическую оценку природных ресурсов.

Кадастры природных ресурсов Существующая система природно ресурсных кадастров включает в себя следующие ключевые компоненты отраслевых кадастров: 1) государственную регистрацию природопользователей; 2) количественной учет природных ресурсов; 3) бонитировку природных ресурсов; 4) экономическую оценку природных ресурсов.

Кадастры природных ресурсов l Для составления кадастра используются данные инвентаризации природных ресурсов, которая представляет собой выявление и периодический учет количества, качества, динамики запасов и изменений в процессе эксплуатации различных видов природных ресурсов.

Кадастры природных ресурсов l Для составления кадастра используются данные инвентаризации природных ресурсов, которая представляет собой выявление и периодический учет количества, качества, динамики запасов и изменений в процессе эксплуатации различных видов природных ресурсов.

Виды кадастров природных ресурсов l l l земельный кадастр — свод сведений о природном, хозяйственном и правовом положении земель, включает данные регистрации землепользователей, учета количества и качества земель, бонитировки почв и экономической оценки земель; водный кадастр — систематизированный свод данных о водных объектах, об их водных ресурсах, использовании водных объектов, водопользователях; лесной кадастр — систематизированный свод сведений об экологических, экономических и иных количественных и качественных характеристиках лесного фонда;

Виды кадастров природных ресурсов l l l земельный кадастр — свод сведений о природном, хозяйственном и правовом положении земель, включает данные регистрации землепользователей, учета количества и качества земель, бонитировки почв и экономической оценки земель; водный кадастр — систематизированный свод данных о водных объектах, об их водных ресурсах, использовании водных объектов, водопользователях; лесной кадастр — систематизированный свод сведений об экологических, экономических и иных количественных и качественных характеристиках лесного фонда;

Виды кадастров природных ресурсов l l кадастр месторождений полезных ископаемых — свод сведений по каждому месторождению, характеризующих количество и качество основных и совместно залегающих полезных ископаемых, содержащиеся в них компоненты, условия разработки месторождения, геолого экономическую оценку месторождения, а также сведения по выявленным проявлениям полезных ископаемых; промысловый кадастр — свод данных о тех или иных объектах промысла, содержащий их качественную и количественную характеристику, сведения о динамике восстановления, допустимых нормах изъятия; к промысловым кадастрам относят кадастр охотничьих и рыбных ресурсов.

Виды кадастров природных ресурсов l l кадастр месторождений полезных ископаемых — свод сведений по каждому месторождению, характеризующих количество и качество основных и совместно залегающих полезных ископаемых, содержащиеся в них компоненты, условия разработки месторождения, геолого экономическую оценку месторождения, а также сведения по выявленным проявлениям полезных ископаемых; промысловый кадастр — свод данных о тех или иных объектах промысла, содержащий их качественную и количественную характеристику, сведения о динамике восстановления, допустимых нормах изъятия; к промысловым кадастрам относят кадастр охотничьих и рыбных ресурсов.

Кадастр особо охраняемых территорий содержит сведения о территориях с особым режимом использования (заповедниках, заказниках, национальных парках). l Красная книга — список редких и находящихся под угрозой исчезновения организмов, l Зеленая книга — свод данных о редких, исчезающих и типичных растительных сообществах, нуждающихся в особой охране.

Кадастр особо охраняемых территорий содержит сведения о территориях с особым режимом использования (заповедниках, заказниках, национальных парках). l Красная книга — список редких и находящихся под угрозой исчезновения организмов, l Зеленая книга — свод данных о редких, исчезающих и типичных растительных сообществах, нуждающихся в особой охране.

планирование мероприятий по") Экологические программы l Согласно Закону «Об охране окружающей природной среды» (1991) планирование мероприятий по охране окружающей природной среды и природопользованию осуществляется в составе программ, прогнозов социально экономического развития на основе государственных экологических, программ (ст. 17 п. 1).

Экологические программы l Согласно Закону «Об охране окружающей природной среды» (1991) планирование мероприятий по охране окружающей природной среды и природопользованию осуществляется в составе программ, прогнозов социально экономического развития на основе государственных экологических, программ (ст. 17 п. 1).

Экологические программы Под экологической программой понимается увязанный по ресурсам, срокам осуществления, исполнителям комплекс мероприятий (научно исследовательского, производственного, социально экономического, природоохранного, организационно хозяйственного характера), направленных на решение экологических проблем: l использование природно ресурсного потенциала; l здоровье населения; l сохранение генетической информации, природы, культуры и др. объектов; l экологическое воспитание и образование.

Экологические программы Под экологической программой понимается увязанный по ресурсам, срокам осуществления, исполнителям комплекс мероприятий (научно исследовательского, производственного, социально экономического, природоохранного, организационно хозяйственного характера), направленных на решение экологических проблем: l использование природно ресурсного потенциала; l здоровье населения; l сохранение генетической информации, природы, культуры и др. объектов; l экологическое воспитание и образование.

Федеральные целевые экологические программы 1. Федеральные целевые экологические программы формируются для решения крупных экологических проблем общегосударственного значения. Такими проблемами могут быть: l выполнение международных обязательств Российской Федерации по охране окружающей среды; l охрана и рациональное использование конкретного вида природного ресурса на территории Российской Федерации; l охрана особо ценных природных объектов федерального значения; l оздоровление экологической обстановки в бассейнах морей и крупных речных систем; l реабилитация зон чрезвычайной экологической ситуации (зон экологического бедствия); l целевые экологические научно технические программы. l

Федеральные целевые экологические программы 1. Федеральные целевые экологические программы формируются для решения крупных экологических проблем общегосударственного значения. Такими проблемами могут быть: l выполнение международных обязательств Российской Федерации по охране окружающей среды; l охрана и рациональное использование конкретного вида природного ресурса на территории Российской Федерации; l охрана особо ценных природных объектов федерального значения; l оздоровление экологической обстановки в бассейнах морей и крупных речных систем; l реабилитация зон чрезвычайной экологической ситуации (зон экологического бедствия); l целевые экологические научно технические программы. l

содержание проблемы, которое вытекает из анализа ее исходного состояния; 2) структуру") Программа включает: 1) содержание проблемы, которое вытекает из анализа ее исходного состояния; 2) структуру проблемы, включая круг потребителей, вопросы развития регионов и отраслей, участвующих в ее решении; 3) временные границы реализации программы, которые определяются на основе ретроспективного и перспективного развития проблемы, учитывая ее внешнеэкономические аспекты, связь с другими проблемами социального и экономического характера; 4) цели программы, которые формируются с учетом документов законодательно нормативного характера; 5) целевые показатели, которые необходимо достичь в ходе исполнения программы; 6) систему взаимоувязанных мероприятий (основа федеральной целевой экологической программы), обеспечивающих решение проблемы: научно исследовательские, опытно конструкторские и технологические разработки, мониторинг, производственные и технологические мероприятия, строительство, нормативное и правовое обеспечение, реабилитация территорий и объектов, социальное развитие и медицинское оздоровление; 7) объемы финансирования программы (с выделением объемов капитальных вложений).

Программа включает: 1) содержание проблемы, которое вытекает из анализа ее исходного состояния; 2) структуру проблемы, включая круг потребителей, вопросы развития регионов и отраслей, участвующих в ее решении; 3) временные границы реализации программы, которые определяются на основе ретроспективного и перспективного развития проблемы, учитывая ее внешнеэкономические аспекты, связь с другими проблемами социального и экономического характера; 4) цели программы, которые формируются с учетом документов законодательно нормативного характера; 5) целевые показатели, которые необходимо достичь в ходе исполнения программы; 6) систему взаимоувязанных мероприятий (основа федеральной целевой экологической программы), обеспечивающих решение проблемы: научно исследовательские, опытно конструкторские и технологические разработки, мониторинг, производственные и технологические мероприятия, строительство, нормативное и правовое обеспечение, реабилитация территорий и объектов, социальное развитие и медицинское оздоровление; 7) объемы финансирования программы (с выделением объемов капитальных вложений).

Экологические федеральные целевые программы можно классифицировать по целям их организации на: l l l межгосударственные, целью которых является реализация мер по выполнению обязательств, вытекающих из международных договоров; государственные, направленные на обеспечение экологической безопасности страны (например, о финансировании особо радиационно опасных производств и объектов); межрегиональные, имеющие целью обеспечение экологической безопасности на территории ряда субъектов РФ (например, обеспечение охраны озера Байкал и рациональное использование ресурсов его бассейна); региональные, целью которых является улучшение экологической обстановки в одном регионе (например, радиационная реабилитация территории Уральского региона, оздоровление окружающей среды Кемеровской области). локальные, решающие вопросы принятия неотложных мер по улучшению состояния окружающей среды в отдельных городах (например, Братске, Нижнем Тагиле).

Экологические федеральные целевые программы можно классифицировать по целям их организации на: l l l межгосударственные, целью которых является реализация мер по выполнению обязательств, вытекающих из международных договоров; государственные, направленные на обеспечение экологической безопасности страны (например, о финансировании особо радиационно опасных производств и объектов); межрегиональные, имеющие целью обеспечение экологической безопасности на территории ряда субъектов РФ (например, обеспечение охраны озера Байкал и рациональное использование ресурсов его бассейна); региональные, целью которых является улучшение экологической обстановки в одном регионе (например, радиационная реабилитация территории Уральского региона, оздоровление окружающей среды Кемеровской области). локальные, решающие вопросы принятия неотложных мер по улучшению состояния окружающей среды в отдельных городах (например, Братске, Нижнем Тагиле).

Экологическое планирование l Экологическое планирование следует рассматривать так же как обязательную составляющую долгосрочных, среднесрочных и краткосрочных прогнозов социально экономического развития страны, отдельного региона, отрасли экономики.

Экологическое планирование l Экологическое планирование следует рассматривать так же как обязательную составляющую долгосрочных, среднесрочных и краткосрочных прогнозов социально экономического развития страны, отдельного региона, отрасли экономики.

Экологическое планирование Экологическая часть данного прогноза должна включать систему основных показателей по охране окружающей среды: 1. капитальные вложения, предусматриваемые на природоохранные мероприятия за счет всех источников финансирования и из них за счет средств федерального бюджета; 2. объем сброса загрязняющих сточных вод; 3. объем вредных веществ, выбрасываемых в атмосферный воздух стационарными источниками загрязнения; 4. ввод в действие установок для улавливания и обезвреживания вредных веществ из отходящих газов; 5. ввод в действие сооружений для очистки сточных вод.

Экологическое планирование Экологическая часть данного прогноза должна включать систему основных показателей по охране окружающей среды: 1. капитальные вложения, предусматриваемые на природоохранные мероприятия за счет всех источников финансирования и из них за счет средств федерального бюджета; 2. объем сброса загрязняющих сточных вод; 3. объем вредных веществ, выбрасываемых в атмосферный воздух стационарными источниками загрязнения; 4. ввод в действие установок для улавливания и обезвреживания вредных веществ из отходящих газов; 5. ввод в действие сооружений для очистки сточных вод.

Система платежей за природные ресурсы Современная система платежей за природные ресурсы начала формироваться в 70 е годы. Применялись также штрафные санкции за нерациональное использование ресурсов. В 1991 г. принцип «платности использования ресурсов» был закреплен как основополагающий в Законе «Об охране окружающей природной среды» (ст. 20).

Система платежей за природные ресурсы Современная система платежей за природные ресурсы начала формироваться в 70 е годы. Применялись также штрафные санкции за нерациональное использование ресурсов. В 1991 г. принцип «платности использования ресурсов» был закреплен как основополагающий в Законе «Об охране окружающей природной среды» (ст. 20).

Система платежей за природные ресурсы Цель введения платного природопользования: l рациональное и комплексное использование природных ресурсов, l улучшение охраны окружающей среды, l выравнивание социально экономических условий хозяйствования при использовании природных ресурсов, l формирование специальных фондов финансирования по охране и воспроизводству природных ресурсов.

Система платежей за природные ресурсы Цель введения платного природопользования: l рациональное и комплексное использование природных ресурсов, l улучшение охраны окружающей среды, l выравнивание социально экономических условий хозяйствования при использовании природных ресурсов, l формирование специальных фондов финансирования по охране и воспроизводству природных ресурсов.

Система платежей за природные ресурсы: l виды платы, l методы определения размера отдельных видов платы, l порядок установления, изъятия и использования платы.

Система платежей за природные ресурсы: l виды платы, l методы определения размера отдельных видов платы, l порядок установления, изъятия и использования платы.

Система платежей за природные ресурсы Выделяют следующие виды платы за природные ресурсы (землю, недра, воду, лес и иную растительность, животный мир, рекреационные и другие природные ресурсы): l за право пользования природными ресурсами в пределах установленных лимитов; l за сверхлимитное и нерациональное использование природных ресурсов; за воспроизводство и охрану природных ресурсов; l за воспроизводство и охрану природных ресурсов.

Система платежей за природные ресурсы Выделяют следующие виды платы за природные ресурсы (землю, недра, воду, лес и иную растительность, животный мир, рекреационные и другие природные ресурсы): l за право пользования природными ресурсами в пределах установленных лимитов; l за сверхлимитное и нерациональное использование природных ресурсов; за воспроизводство и охрану природных ресурсов; l за воспроизводство и охрану природных ресурсов.

Система платежей за природные ресурсы Плательщиками являются предприятия, объединения, организации, которые используют природные ресурсы или оказывают воздействие на окружающую среду, вне зависимости от форм собственности. Плата за пользование природным ресурсом — это цена потребляемого количества ресурса или услуги, оказываемой при пользовании природным ресурсом. l Законодательно плата за пользование природными ресурсами включена в состав налоговой системы.

Система платежей за природные ресурсы Плательщиками являются предприятия, объединения, организации, которые используют природные ресурсы или оказывают воздействие на окружающую среду, вне зависимости от форм собственности. Плата за пользование природным ресурсом — это цена потребляемого количества ресурса или услуги, оказываемой при пользовании природным ресурсом. l Законодательно плата за пользование природными ресурсами включена в состав налоговой системы.

Система платежей за природные ресурсы В настоящее время платежи за природные ресурсы регламентируются следующими законами РФ: «Об основах налоговой системы в Российской Федерации» , «О плате за землю» , «Об акцизах» , «Об охране окружающей природной среды» , Земельный кодекс, «О недрах» , «О внесении изменений и дополнений в Закон РФ «О недрах» , «О континентальном шельфе Российской Федерации» , «О животном мире» , «О соглашениях о разделе продукции» , «Водный кодекс Российской Федерации» , «Лесной кодекс Российской Федерации» . l

Система платежей за природные ресурсы В настоящее время платежи за природные ресурсы регламентируются следующими законами РФ: «Об основах налоговой системы в Российской Федерации» , «О плате за землю» , «Об акцизах» , «Об охране окружающей природной среды» , Земельный кодекс, «О недрах» , «О внесении изменений и дополнений в Закон РФ «О недрах» , «О континентальном шельфе Российской Федерации» , «О животном мире» , «О соглашениях о разделе продукции» , «Водный кодекс Российской Федерации» , «Лесной кодекс Российской Федерации» . l

l Плата за нерациональное использование природных ресурсов — это форма экономической ответственности предприятия за ущерб, причиненный в результате несоблюдения норм и правил охраны природных ресурсов и их рационального использования.

l Плата за нерациональное использование природных ресурсов — это форма экономической ответственности предприятия за ущерб, причиненный в результате несоблюдения норм и правил охраны природных ресурсов и их рационального использования.

Плата за воспроизводство и охрану природных ресурсов — это компенсация затрат организаций и ведомств, которые осуществляют воспроизводство и охрану отдельных видов природных ресурсов. При определении размеров этого вида платежей необходимо учитывать: 1. затраты за воспроизводство природного ресурса, 2. системы контроля и мониторинга состояния природного ресурса; 3. особенности охраны конкретных видов природных ресурсов от отрицательных последствий хозяйственной деятельности. l Этот вид платежей включается в себестоимость продукции.

Плата за воспроизводство и охрану природных ресурсов — это компенсация затрат организаций и ведомств, которые осуществляют воспроизводство и охрану отдельных видов природных ресурсов. При определении размеров этого вида платежей необходимо учитывать: 1. затраты за воспроизводство природного ресурса, 2. системы контроля и мониторинга состояния природного ресурса; 3. особенности охраны конкретных видов природных ресурсов от отрицательных последствий хозяйственной деятельности. l Этот вид платежей включается в себестоимость продукции.

Плата за землю регулируется Законом РФ «О плате за землю» , а также другими нормативно законодательными документами. Она взимается с целью: l стимулирования рационального использования земли, l охраны и освоения новых земель, l повышения плодородия почвы, l выравнивания социально экономических условий хозяйствования на землях разного качества, l развития инфраструктуры в населенных пунктах, l формирования специальных фондов финансирования этих мероприятий. l

Плата за землю регулируется Законом РФ «О плате за землю» , а также другими нормативно законодательными документами. Она взимается с целью: l стимулирования рационального использования земли, l охраны и освоения новых земель, l повышения плодородия почвы, l выравнивания социально экономических условий хозяйствования на землях разного качества, l развития инфраструктуры в населенных пунктах, l формирования специальных фондов финансирования этих мероприятий. l

Плата за землю распространяется на все земли всех категорий земельного фонда РФ (земли сельскохозяйственного и несельскохозяйственного назначения с учетом оговоренных льгот). Источником платы за землю является прибыль землепользователей. l Все виды платежей за землю поступают первоначально в бюджеты администрации, на территории которых находятся земельные участки. Формами платы за землю являются: l земельный налог, l арендная плата, l нормативная цена земли.

Плата за землю распространяется на все земли всех категорий земельного фонда РФ (земли сельскохозяйственного и несельскохозяйственного назначения с учетом оговоренных льгот). Источником платы за землю является прибыль землепользователей. l Все виды платежей за землю поступают первоначально в бюджеты администрации, на территории которых находятся земельные участки. Формами платы за землю являются: l земельный налог, l арендная плата, l нормативная цена земли.

Земельный налог — это плата за право пользования земельным участком. Земельным налогом облагаются собственники земли, землевладельцы и землепользователи. Основанием для установления налога являются документы, удостоверяющие права собственности, владения или пользования земельным участком. Плательщиками земельного налога являются юридические лица (в т. ч. иностранные ) и граждане, которым предоставлена земля в собственность, владение, пользование или аренду на территории России. l

Земельный налог — это плата за право пользования земельным участком. Земельным налогом облагаются собственники земли, землевладельцы и землепользователи. Основанием для установления налога являются документы, удостоверяющие права собственности, владения или пользования земельным участком. Плательщиками земельного налога являются юридические лица (в т. ч. иностранные ) и граждане, которым предоставлена земля в собственность, владение, пользование или аренду на территории России. l

Земельный налог l l Размер земельного налога устанавливается в виде стабильных платежей за единицу земельной площади в расчете на год. Он не зависит от результатов хозяйственной деятельности, но учитывает качественные характеристики земель.

Земельный налог l l Размер земельного налога устанавливается в виде стабильных платежей за единицу земельной площади в расчете на год. Он не зависит от результатов хозяйственной деятельности, но учитывает качественные характеристики земель.

Земельный налог Величина земельного налога зависит от вида земель. В земельном фонде России в соответствии с Земельным кодексом выделены следующие виды земель с учетом их целевого назначения : l земли сельскохозяйственного назначения, l земли населенных пунктов (городов, рабочих, курортных, дачных поселков и сельских населенных пунктов), l земли промышленности, транспорта, связи, радиовещания, телевидения, информатики и космического обеспечения, обороны и иного назначения; l земли природоохранного, природно заповедного, оздоровительного, рекреационного и историко культурного назначения, l земли лесного и водного фондов и земли запаса.

Земельный налог Величина земельного налога зависит от вида земель. В земельном фонде России в соответствии с Земельным кодексом выделены следующие виды земель с учетом их целевого назначения : l земли сельскохозяйственного назначения, l земли населенных пунктов (городов, рабочих, курортных, дачных поселков и сельских населенных пунктов), l земли промышленности, транспорта, связи, радиовещания, телевидения, информатики и космического обеспечения, обороны и иного назначения; l земли природоохранного, природно заповедного, оздоровительного, рекреационного и историко культурного назначения, l земли лесного и водного фондов и земли запаса.

. l") Арендная плата это плата, взимаемая за земли, переданные в аренду ( пользование ). l Арендная плата является формой реализации права собственника земельного участка на получение рентного дохода , образующегося при использовании данного участка земли , и формой финансового обеспечения натурального и экономического воспроизводства сдаваемого в аренду земельного участка. l В существующей практике размер, условия и сроки внесения арендной платы устанавливаются на основе арендного договора. l Величина арендной платы базируется на нормативах земельного налога.

Арендная плата это плата, взимаемая за земли, переданные в аренду ( пользование ). l Арендная плата является формой реализации права собственника земельного участка на получение рентного дохода , образующегося при использовании данного участка земли , и формой финансового обеспечения натурального и экономического воспроизводства сдаваемого в аренду земельного участка. l В существующей практике размер, условия и сроки внесения арендной платы устанавливаются на основе арендного договора. l Величина арендной платы базируется на нормативах земельного налога.

Нормативная цена земли это показатель, характеризующий стоимость участка определенного качества и местоположения, исходя из потенциального дохода за расчетный срок окупаемости. l Нормативная цена земли устанавливается на основании земельной ренты.

Нормативная цена земли это показатель, характеризующий стоимость участка определенного качества и местоположения, исходя из потенциального дохода за расчетный срок окупаемости. l Нормативная цена земли устанавливается на основании земельной ренты.

Система платежей при пользовании недрами включает следующие виды платежей: 1. 2. 3. 4. 5. платежи за пользование недрами; плату (отчисления) на воспроизводство минерально сырьевой базы; акцизы; сбор на участие в конкурсе (аукционе) и выдачу лицензий; плату за геологическую информацию о недрах, полученную за счет государственных средств.

Система платежей при пользовании недрами включает следующие виды платежей: 1. 2. 3. 4. 5. платежи за пользование недрами; плату (отчисления) на воспроизводство минерально сырьевой базы; акцизы; сбор на участие в конкурсе (аукционе) и выдачу лицензий; плату за геологическую информацию о недрах, полученную за счет государственных средств.

Платежи за пользование недрами включает: l платежи за поиски, разведку месторождений полезных ископаемых; l платежи за добычу полезных ископаемых; l платежи за пользование недрами в иных целях.

Платежи за пользование недрами включает: l платежи за поиски, разведку месторождений полезных ископаемых; l платежи за добычу полезных ископаемых; l платежи за пользование недрами в иных целях.

Платежи за пользование недрами Размеры платежей за проведение поисковых и разведочных работ зависят от: l экономико географический характеристики участка; l размера участка; l вида полезного ископаемого; l продолжительности работ; l степени геологической изученности территории; l степени риска.

Платежи за пользование недрами Размеры платежей за проведение поисковых и разведочных работ зависят от: l экономико географический характеристики участка; l размера участка; l вида полезного ископаемого; l продолжительности работ; l степени геологической изученности территории; l степени риска.

регулярные взносы за единицу использованного") Платежи за пользование недрами Форма платежей: разовые и (или) регулярные взносы за единицу использованного участка недр или площади. Размеры платежей за добычу полезных ископаемых определяются с учетом: l вида полезного ископаемого; l количества и качества запасов полезного ископаемого; l природно географических, горнотехнических и экономических условий добычи; l степени риска.

Платежи за пользование недрами Форма платежей: разовые и (или) регулярные взносы за единицу использованного участка недр или площади. Размеры платежей за добычу полезных ископаемых определяются с учетом: l вида полезного ископаемого; l количества и качества запасов полезного ископаемого; l природно географических, горнотехнических и экономических условий добычи; l степени риска.

l l Плата на геологическую информацию о недрах, полученную за счет государственных средств. Размер платы и порядок ее взимания определяется Положением , утверждаемым Правительством РФ. Плата (отчисление) на воспроизводство минерально-сырьевой базы устанавливается как доля (процент) от цены реализованного сырья. Плательщиками являются недропользователи, осуществляющие добычу всех видов полезных ископаемых, разведанных за счет государственных средств.

l l Плата на геологическую информацию о недрах, полученную за счет государственных средств. Размер платы и порядок ее взимания определяется Положением , утверждаемым Правительством РФ. Плата (отчисление) на воспроизводство минерально-сырьевой базы устанавливается как доля (процент) от цены реализованного сырья. Плательщиками являются недропользователи, осуществляющие добычу всех видов полезных ископаемых, разведанных за счет государственных средств.

Акцизный сбор l Акцизный сбор по отдельным видам добываемого минерального сырья вводится по тем видам сырья, которое добывается из месторождений с относительно лучшими горно геологическими и экономико географическими характеристиками, при получении недропользователями сверхнормативной прибыли, содержащейся в цене продукции.

Акцизный сбор l Акцизный сбор по отдельным видам добываемого минерального сырья вводится по тем видам сырья, которое добывается из месторождений с относительно лучшими горно геологическими и экономико географическими характеристиками, при получении недропользователями сверхнормативной прибыли, содержащейся в цене продукции.

и выдачу лицензии на право пользоваться") Сбор за участие в конкурсе ( аукционе ) и выдачу лицензии на право пользоваться недрами Сбор за участие в конкурсе вносится всеми участниками и является одним из условий регистрации заявки. Размер сбора определяется на основе подсчета затрат на подготовку, проведение и подведение итогов конкурса (аукциона), подготовку, оформление и регистрацию лицензии на пользование недрами. Данный вид платежей направляется в органы, выдающие лицензии.

Сбор за участие в конкурсе ( аукционе ) и выдачу лицензии на право пользоваться недрами Сбор за участие в конкурсе вносится всеми участниками и является одним из условий регистрации заявки. Размер сбора определяется на основе подсчета затрат на подготовку, проведение и подведение итогов конкурса (аукциона), подготовку, оформление и регистрацию лицензии на пользование недрами. Данный вид платежей направляется в органы, выдающие лицензии.

Платежи за право пользования акваторией и участками морского дна l l l Платежи за право пользования акваторией и участками морского дна устанавливаются в зависимости от арендуемой площади, ее конфигурации, мощности водной толщи, целей пользования недрами, продуктивности акватории, а также с учетом инфраструктурной освоенности (наличия навигационных путей, коммуникаций и технических сооружений) района работ. Плательщиками являются недропользователи дна территориального моря, осуществляющие поиски, разведку, добычу полезных ископаемых и пользование недрами в иных целях. Размер платежей устанавливается органами, предоставляющими лицензию на право пользования конкретной акваторией и участками морского дна, при согласовании их с природоохранными органами.

Платежи за право пользования акваторией и участками морского дна l l l Платежи за право пользования акваторией и участками морского дна устанавливаются в зависимости от арендуемой площади, ее конфигурации, мощности водной толщи, целей пользования недрами, продуктивности акватории, а также с учетом инфраструктурной освоенности (наличия навигационных путей, коммуникаций и технических сооружений) района работ. Плательщиками являются недропользователи дна территориального моря, осуществляющие поиски, разведку, добычу полезных ископаемых и пользование недрами в иных целях. Размер платежей устанавливается органами, предоставляющими лицензию на право пользования конкретной акваторией и участками морского дна, при согласовании их с природоохранными органами.

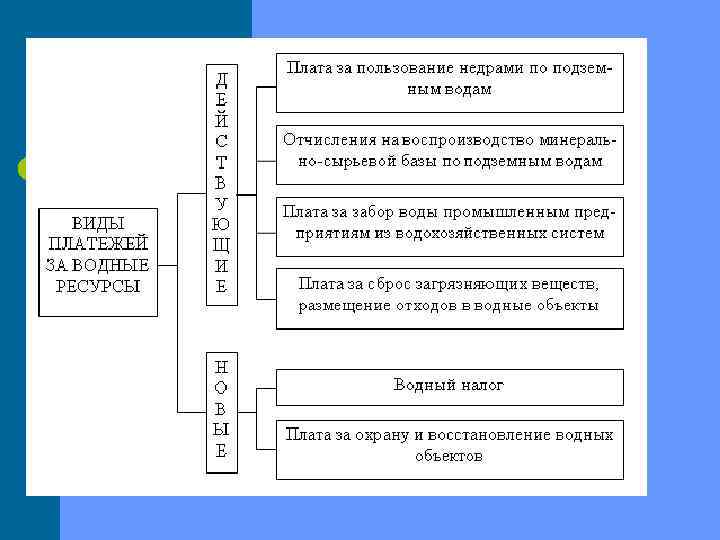

l l l Водный налог. Плательщиками водного налога являются граждане и юридические лица, имеющие лицензию на водопользование. Эти платежи имеют форму регулярных взносов. Дифференцированные размеры платы устанавливаются органами исполнительной власти субъектов Российской Федерации. По платежам, связанным с пользованием водными объектами, федеральным законом установлены льготы. Плата за пользование водными объектами не взимается со специально уполномоченного государственного органа управления использования и охраной водного фонда и с подведомственных ему организаций. Кроме того, льгот устанавливаются отдельным категориям водопользователей (например, государственным организациям, осуществляющим свою деятельность в социальной сфере). Водный налог поступает в федеральный (40%) и региональные бюджеты (60%). В настоящее время порядок установления и взимания платы, связанной с пользованием водными объекта’ ми, а также базовые ставки платы за пользование водными объектами разрабатываются Министерством при родных ресурсов РФ.

l l l Водный налог. Плательщиками водного налога являются граждане и юридические лица, имеющие лицензию на водопользование. Эти платежи имеют форму регулярных взносов. Дифференцированные размеры платы устанавливаются органами исполнительной власти субъектов Российской Федерации. По платежам, связанным с пользованием водными объектами, федеральным законом установлены льготы. Плата за пользование водными объектами не взимается со специально уполномоченного государственного органа управления использования и охраной водного фонда и с подведомственных ему организаций. Кроме того, льгот устанавливаются отдельным категориям водопользователей (например, государственным организациям, осуществляющим свою деятельность в социальной сфере). Водный налог поступает в федеральный (40%) и региональные бюджеты (60%). В настоящее время порядок установления и взимания платы, связанной с пользованием водными объекта’ ми, а также базовые ставки платы за пользование водными объектами разрабатываются Министерством при родных ресурсов РФ.

l l l l Плата, направляемая на восстановление и охрану водных объектов, вносится за: изъятие воды из водных объектов в пределах установленного лимита; сверхлимитное изъятие воды; использование водных объектов без изъятия воды соответствии с условиями лицензии на водопользование; сброс сточных вод нормативного качества в водные объекты в пределах установленных лимитов. Плата поступает в федеральный (40%) и региональные (60%) бюджеты При этом плата, поступающая в федеральный бюджет, направляется на формирование федерального целевого бюджетного фонда восстановлении охраны водных объектов. Плата, поступающая в бюджет субъектов Российской Федерации, используется для финансирования мероприятий по рациональному использованию, восстановлению и охране водных объектов Средства федерального целевого бюджетного фонда восстановления и охраны водных объектов, а также средства, поступающие в бюджеты субъектов РФ, используются для: реализации федеральных и территориальных государственных программ использования, восстановле ния и охраны водных объектов; финансирования мероприятий по рациональному использованию, восстановлению и охране водных объектов; защиты от вредного воздействия вод; осуществления научно исследовательских и проектных работ; для иных целей, связанных с рациональным использованием, восстановлением и охраной водных объектов. Порядок расходования средств федерального целевого бюджетного фонда восстановления и охраны водных объектов определяется Правительством Российской Федерации.

l l l l Плата, направляемая на восстановление и охрану водных объектов, вносится за: изъятие воды из водных объектов в пределах установленного лимита; сверхлимитное изъятие воды; использование водных объектов без изъятия воды соответствии с условиями лицензии на водопользование; сброс сточных вод нормативного качества в водные объекты в пределах установленных лимитов. Плата поступает в федеральный (40%) и региональные (60%) бюджеты При этом плата, поступающая в федеральный бюджет, направляется на формирование федерального целевого бюджетного фонда восстановлении охраны водных объектов. Плата, поступающая в бюджет субъектов Российской Федерации, используется для финансирования мероприятий по рациональному использованию, восстановлению и охране водных объектов Средства федерального целевого бюджетного фонда восстановления и охраны водных объектов, а также средства, поступающие в бюджеты субъектов РФ, используются для: реализации федеральных и территориальных государственных программ использования, восстановле ния и охраны водных объектов; финансирования мероприятий по рациональному использованию, восстановлению и охране водных объектов; защиты от вредного воздействия вод; осуществления научно исследовательских и проектных работ; для иных целей, связанных с рациональным использованием, восстановлением и охраной водных объектов. Порядок расходования средств федерального целевого бюджетного фонда восстановления и охраны водных объектов определяется Правительством Российской Федерации.

l l l Сбор за выдачу лицензий на водопользование установлен законодательством и взимается специально уполномоченным государственным органом управления использованием и охраной водного фонда. Размер сбора определяется исходя из расходов на экспертизу заявок на пользование водными объектами, организационных расходов, связанных с выдачей лицензии. В настоящее время в связи с введением Водного кодекса утверждены Правила предоставления в пользование водных объектов, находящихся в государственной собственности, установления и пересмотра лимитов водопользования, выдачи лицензий на водопользование, разрабатывается порядок взимания платы, связанной с пользованием водными объектами. По оценкам специалистов, сумма платы, связанной с пользованием водны ми объектами (водный налог и охрану водных объектов), может составить значительную часть всех платежей при пользовании природными ресурсами.

l l l Сбор за выдачу лицензий на водопользование установлен законодательством и взимается специально уполномоченным государственным органом управления использованием и охраной водного фонда. Размер сбора определяется исходя из расходов на экспертизу заявок на пользование водными объектами, организационных расходов, связанных с выдачей лицензии. В настоящее время в связи с введением Водного кодекса утверждены Правила предоставления в пользование водных объектов, находящихся в государственной собственности, установления и пересмотра лимитов водопользования, выдачи лицензий на водопользование, разрабатывается порядок взимания платы, связанной с пользованием водными объектами. По оценкам специалистов, сумма платы, связанной с пользованием водны ми объектами (водный налог и охрану водных объектов), может составить значительную часть всех платежей при пользовании природными ресурсами.

l l l l Плата за лесные ресурсы. В соответствии с Федеральным законом “Лесной кодекс” (1997) установлены следующие виды платежей за пользование лесным фондом: лесные подати, арендная плата. Основой определения размеров платежей за пользование лесным фондом являются данные государственного лесного кадастра. Лесные подати— это плата за все виды лесопользования при краткосрочном пользовании участками лесного фонда. Лесные подати взимаются в форме разовых или регулярных платежей с начала пользования участком лесного фонда в течение всего срока действия лицензии. Плательщиками являются все лесопользователи, кроме арендаторов. Ставки лесных податей устанавливаются за единицу лесных ресурсов (по отдельным видам лесопользования за гектар участков лесного фонда). Эта процедура нахо дится в компетенции органов государственной власти субъектов РФ при согласовании с территориальными органами федеральных органов управления лесным хозяйством. Ставки лесных податей могут быть установлены по результатам лесного аукциона. Минимальные ставки платы за древесину, отпускаемую на корню, устанавливает Правительство России Минимальные ставки состоят из минимальных ставок для основных лесных пород (сосна, ель, дуб, кедр, береза, осина, тополь, ольха и др. ), дифференцированных по лесотаксовым районам, и минимальных ставок для неосновных лесных пород (самшит, тис. каштан, платан и др. ), дифференцированных по лесотаксовым поясам Размер всех минимальных ставок (тысяч рублей за один плотный кубометр древесины) дифференцирован в зависимости от следующих показателей: группы лесных пород; вида древесины: деловая и дровяная, размера деловой древесины: крупная, средняя, мелкая; расстояния вывозки (по лесотаксовым разрядам).

l l l l Плата за лесные ресурсы. В соответствии с Федеральным законом “Лесной кодекс” (1997) установлены следующие виды платежей за пользование лесным фондом: лесные подати, арендная плата. Основой определения размеров платежей за пользование лесным фондом являются данные государственного лесного кадастра. Лесные подати— это плата за все виды лесопользования при краткосрочном пользовании участками лесного фонда. Лесные подати взимаются в форме разовых или регулярных платежей с начала пользования участком лесного фонда в течение всего срока действия лицензии. Плательщиками являются все лесопользователи, кроме арендаторов. Ставки лесных податей устанавливаются за единицу лесных ресурсов (по отдельным видам лесопользования за гектар участков лесного фонда). Эта процедура нахо дится в компетенции органов государственной власти субъектов РФ при согласовании с территориальными органами федеральных органов управления лесным хозяйством. Ставки лесных податей могут быть установлены по результатам лесного аукциона. Минимальные ставки платы за древесину, отпускаемую на корню, устанавливает Правительство России Минимальные ставки состоят из минимальных ставок для основных лесных пород (сосна, ель, дуб, кедр, береза, осина, тополь, ольха и др. ), дифференцированных по лесотаксовым районам, и минимальных ставок для неосновных лесных пород (самшит, тис. каштан, платан и др. ), дифференцированных по лесотаксовым поясам Размер всех минимальных ставок (тысяч рублей за один плотный кубометр древесины) дифференцирован в зависимости от следующих показателей: группы лесных пород; вида древесины: деловая и дровяная, размера деловой древесины: крупная, средняя, мелкая; расстояния вывозки (по лесотаксовым разрядам).

участков лесного") l l l l l Арендная плата взимается при аренде (временном пользовании) участков лесного фонда. Размер платы определяется на основе ставок лесных податей. Размер платы, порядок, условия и сроки ее внесения устанавливаются в договоре аренды участка лесного фонда. Лесные подати и арендная плата в размере минимальных ставок платы за древесину на корню поступают в федеральный бюджет (40%) и региональные бюджеты 60%). Использование собранных средств осуществляется в следующем порядке: из бюджетов субъектов Федерации часть средств поступает соответствующим территориальным органам управления лесным хозяйством на финансирование расходов на воспроизводство лесов по нормативам, которые установлены этими органами, другая часть арендной платы и лесных податей поступает лесхозам и используется для нужд лесного хозяйства. Льготы по платежам за пользование лесным фондом предусмотрены в виде освобождения от платежей отдельных категорий плательщиков — участников лесных отношений, которые осуществляют пользование лесным фондом для собственных нужд: участники Великой Отечественной войны, граждане, на которых законодательством распространены социальные гарантии и льготы участников Великой Отечественной войны; инвалиды 1 й и 2 й групп; пенсионеры, проживающие в сельской местности; лица, пострадавшие от стихийных бедствий; вынужденные переселенцы; крестьянские (фермерские) хозяйства; представители коренных малочисленных народов. Объемы собственных нужд устанавливаются в соответствии с нормативами, утвержденными органами государственной власти субъектов Федерации. Развитие существующей системы платежей за лесные ресурсы связано с закреплением на региональном уровне лесного налога, который будет единственным налогом, выплачиваемым всеми предприятиями и физи ческими лицами, осуществляющими все виды пользования лесным фондом Российской Федерации. Размер данного налога определяется исходя из объема сырьевых ресурсов, фактически изъятых или подлежащих безусловному изъятию; либо исходя из площади предоставленного в пользование участка лесного фонда, а при аренде участка лесного фонда исходя из объема лесосырьевых ресурсов, которые могут быть изъяты при использовании этого участка в соответствии с условиями аренды.

l l l l l Арендная плата взимается при аренде (временном пользовании) участков лесного фонда. Размер платы определяется на основе ставок лесных податей. Размер платы, порядок, условия и сроки ее внесения устанавливаются в договоре аренды участка лесного фонда. Лесные подати и арендная плата в размере минимальных ставок платы за древесину на корню поступают в федеральный бюджет (40%) и региональные бюджеты 60%). Использование собранных средств осуществляется в следующем порядке: из бюджетов субъектов Федерации часть средств поступает соответствующим территориальным органам управления лесным хозяйством на финансирование расходов на воспроизводство лесов по нормативам, которые установлены этими органами, другая часть арендной платы и лесных податей поступает лесхозам и используется для нужд лесного хозяйства. Льготы по платежам за пользование лесным фондом предусмотрены в виде освобождения от платежей отдельных категорий плательщиков — участников лесных отношений, которые осуществляют пользование лесным фондом для собственных нужд: участники Великой Отечественной войны, граждане, на которых законодательством распространены социальные гарантии и льготы участников Великой Отечественной войны; инвалиды 1 й и 2 й групп; пенсионеры, проживающие в сельской местности; лица, пострадавшие от стихийных бедствий; вынужденные переселенцы; крестьянские (фермерские) хозяйства; представители коренных малочисленных народов. Объемы собственных нужд устанавливаются в соответствии с нормативами, утвержденными органами государственной власти субъектов Федерации. Развитие существующей системы платежей за лесные ресурсы связано с закреплением на региональном уровне лесного налога, который будет единственным налогом, выплачиваемым всеми предприятиями и физи ческими лицами, осуществляющими все виды пользования лесным фондом Российской Федерации. Размер данного налога определяется исходя из объема сырьевых ресурсов, фактически изъятых или подлежащих безусловному изъятию; либо исходя из площади предоставленного в пользование участка лесного фонда, а при аренде участка лесного фонда исходя из объема лесосырьевых ресурсов, которые могут быть изъяты при использовании этого участка в соответствии с условиями аренды.

l l l l Плата за ресурсы животного мира. Система платежей за пользование животным миром согласно Федеральному закону “О животном мире” (1995) включает: плату за пользование животным миром, штрафы за сверхлимитное и нерациональное пользование животным миром. Плата за пользование животным миром включает плату за лицензию на отстрел диких животных. Размер платы не завит от результатов охоты. Этот вид платежа несет функции воспроизводства. Размер платы устанавливается местными органами. Плата поступает в федеральный (40%) и региональный бюджет (60%). Сбор за выдачу лицензии на пользование животным миром поступает на счет специально уполномоченных государственных органов по охране, контролю и регулированию использования объектов животного мира и среды их обитания. Штрафы за сверхлимитное и нерациональное пользование животным миром полностью поступает в региональные бюджеты. Использование средств, поступивших в бюджеты, происходит по следующим направлениям: на реализацию федеральных и территориальны: программ, на мероприятия по комплексному использованию охране и воспроизводству объектов животного мира, и: защиту от вредного воздействия, ведение государственного мониторинга ресурсов животного мира, научно исследовательские работы. Для отдельных категорий пользователей устанавливаются льготы. Однако данным Законом не был определен конкретным экономический механизм взимания вышеназванных платежей. В настоящее время постановлением Правительства РФ от 29. 09. 97 № 1251 “О плате за пользование объектами животного мира и ее предельных размерах утверждены только предельные размеры платы и только по видам животного мира, отнесенным к объектам охоты. В данном постановленною определено, что за плат в пользование предоставляются и другие ресурсы животного мира: отнесенные к объектам рыболовства; принадлежащие к видам, занесенным в Красную книгу России; не отнесенные к объектам охоты и рыболовства : не принадлежащие к видам, занесенным в Красную книгу России.

l l l l Плата за ресурсы животного мира. Система платежей за пользование животным миром согласно Федеральному закону “О животном мире” (1995) включает: плату за пользование животным миром, штрафы за сверхлимитное и нерациональное пользование животным миром. Плата за пользование животным миром включает плату за лицензию на отстрел диких животных. Размер платы не завит от результатов охоты. Этот вид платежа несет функции воспроизводства. Размер платы устанавливается местными органами. Плата поступает в федеральный (40%) и региональный бюджет (60%). Сбор за выдачу лицензии на пользование животным миром поступает на счет специально уполномоченных государственных органов по охране, контролю и регулированию использования объектов животного мира и среды их обитания. Штрафы за сверхлимитное и нерациональное пользование животным миром полностью поступает в региональные бюджеты. Использование средств, поступивших в бюджеты, происходит по следующим направлениям: на реализацию федеральных и территориальны: программ, на мероприятия по комплексному использованию охране и воспроизводству объектов животного мира, и: защиту от вредного воздействия, ведение государственного мониторинга ресурсов животного мира, научно исследовательские работы. Для отдельных категорий пользователей устанавливаются льготы. Однако данным Законом не был определен конкретным экономический механизм взимания вышеназванных платежей. В настоящее время постановлением Правительства РФ от 29. 09. 97 № 1251 “О плате за пользование объектами животного мира и ее предельных размерах утверждены только предельные размеры платы и только по видам животного мира, отнесенным к объектам охоты. В данном постановленною определено, что за плат в пользование предоставляются и другие ресурсы животного мира: отнесенные к объектам рыболовства; принадлежащие к видам, занесенным в Красную книгу России; не отнесенные к объектам охоты и рыболовства : не принадлежащие к видам, занесенным в Красную книгу России.

l l Размеры платежей за пользование этими видами животного мира должны быть разработаны в соответствии с данным постановлением Минсельхозпрода России и Госкомэкологии России. Предусматривается, что конкретные размеры плат; за пользование объектами животного мира должны определяться органами исполнительной власти субъекте Российской Федерации с учетом местных особенностей и видов пользования объектами животного мира на основании предельных размеров платы, утверждаемых Правительством РФ. Таким образом, в настоящее время не утверждены все необходимые документы для введение в действие системы платежей за пользование объектами животного мира и ставки платы за различные виды пользования животным миром находятся в стадии методической разработки. Размер разрабатываемого платежа должен учитывать не только ценность изъятого объекта, но и стимулировать его рациональное использование с целью сохранения необходимого потенциала видов животных для их дальнейшего воспроизводства. В проектных документах предлагается, в частности, установить ставки платы, исходя из затрат на охрану и воспроизводство объектов животного мира, а при сверхлимитном и нерациональном пользовании объектами животного мира ставки платы, установленные в лицензии, увеличить в 10 раз.

l l Размеры платежей за пользование этими видами животного мира должны быть разработаны в соответствии с данным постановлением Минсельхозпрода России и Госкомэкологии России. Предусматривается, что конкретные размеры плат; за пользование объектами животного мира должны определяться органами исполнительной власти субъекте Российской Федерации с учетом местных особенностей и видов пользования объектами животного мира на основании предельных размеров платы, утверждаемых Правительством РФ. Таким образом, в настоящее время не утверждены все необходимые документы для введение в действие системы платежей за пользование объектами животного мира и ставки платы за различные виды пользования животным миром находятся в стадии методической разработки. Размер разрабатываемого платежа должен учитывать не только ценность изъятого объекта, но и стимулировать его рациональное использование с целью сохранения необходимого потенциала видов животных для их дальнейшего воспроизводства. В проектных документах предлагается, в частности, установить ставки платы, исходя из затрат на охрану и воспроизводство объектов животного мира, а при сверхлимитном и нерациональном пользовании объектами животного мира ставки платы, установленные в лицензии, увеличить в 10 раз.

Платежи за загрязнение окружающей среды. l l l l Плата за загрязнение окружающей среды реализует принцип платности природопользования, а также прин цип экономической ответственности за нарушение при родоохранного законодательства и является одним из экономических методов управления в сфере природо пользования. Формирование экономического механизма взимания платы за загрязнениеокружающей среды сле дует рассматривать поэтапно. Основой современной системы платежей является методика определения экономической эффективности осуществления природоохранных мероприятий и оцен ки экономического ущерба (1983) и методика подсчета убытков, причиненных государству нарушением водно го законодательства (1983). Согласно этим документам рассматривались два методических подхода к расчету платы; первый подход — плата исходит из расчета суммы полного экономического ущерба, нанесенного в резуль тате загрязнения окружающей среде (либо ущерба, на несенного только в результате превышения установлен ных нормативов); второй подход — плата включает затраты на осу ществление природоохранных мероприятий. Поскольку, как было отмечено выше (п, 3. 3), определение экономического ущерба имеет ряд методических трудностей, предпочтение отдавалось второму подходу. Однако в целом методические разработки не имели практической значимости. Кроме того, до конца 80 х годов в России доминировал подход к загрязнению окружающей среды как преступной деятельности, которая устраняется путем применения жестких администра тивных методов. В 1990 г. началось проведение экономического эксперимента по совершенствованию хозяйственного механизма природопользования в 38 республиках, краях, областях и городах РФ. Цели эксперимента: отработка методических подходов к определению размеров и порядка взимания платы за загрязнение окружающей среды; определение фактических размеров платежей за загрязнение; определение источников выплат и направлений расходования собранных средств. Основные выводы эксперимента: выявлена необходимость создания правовой осно вы экономического механизма взимания платы за загрязнение; создана система внебюджетных экологических фондов, которые аккумулировали средства от поступления платежей; предприятия стали утверждать нормативы воз действия на окружающую среду— ПДВ (ПДС), а также находить средства на проведение природоохранных ме роприятий

Платежи за загрязнение окружающей среды. l l l l Плата за загрязнение окружающей среды реализует принцип платности природопользования, а также прин цип экономической ответственности за нарушение при родоохранного законодательства и является одним из экономических методов управления в сфере природо пользования. Формирование экономического механизма взимания платы за загрязнениеокружающей среды сле дует рассматривать поэтапно. Основой современной системы платежей является методика определения экономической эффективности осуществления природоохранных мероприятий и оцен ки экономического ущерба (1983) и методика подсчета убытков, причиненных государству нарушением водно го законодательства (1983). Согласно этим документам рассматривались два методических подхода к расчету платы; первый подход — плата исходит из расчета суммы полного экономического ущерба, нанесенного в резуль тате загрязнения окружающей среде (либо ущерба, на несенного только в результате превышения установлен ных нормативов); второй подход — плата включает затраты на осу ществление природоохранных мероприятий. Поскольку, как было отмечено выше (п, 3. 3), определение экономического ущерба имеет ряд методических трудностей, предпочтение отдавалось второму подходу. Однако в целом методические разработки не имели практической значимости. Кроме того, до конца 80 х годов в России доминировал подход к загрязнению окружающей среды как преступной деятельности, которая устраняется путем применения жестких администра тивных методов. В 1990 г. началось проведение экономического эксперимента по совершенствованию хозяйственного механизма природопользования в 38 республиках, краях, областях и городах РФ. Цели эксперимента: отработка методических подходов к определению размеров и порядка взимания платы за загрязнение окружающей среды; определение фактических размеров платежей за загрязнение; определение источников выплат и направлений расходования собранных средств. Основные выводы эксперимента: выявлена необходимость создания правовой осно вы экономического механизма взимания платы за загрязнение; создана система внебюджетных экологических фондов, которые аккумулировали средства от поступления платежей; предприятия стали утверждать нормативы воз действия на окружающую среду— ПДВ (ПДС), а также находить средства на проведение природоохранных ме роприятий

l l l Следующий этап развития экономического механизма введения платежей за загрязнение связан с утверждением нормативов платы за выбросы загрязняющих веществ в 1991 г. В методике определения нормативов платы были заложены следующие принципы: плата должна носить единый межотраслевой характер (вне зависимости от отраслевой принадлежности предприятия); плата зависит от массы и состава выбросов; плата вносится за каждый ингредиент, содержащийся в выбросах: плата учитывает региональную экологическую специфику {величину ассимиляционного потенциала природной среды); плата должна выполнять стимулирующую функцию (побуждать предприятия к осуществлению природоохранных мероприятий); порядок взимания платы должен носить законодательный характер. В результате было введено два норматива платы: за ПДВ; за превышение ПДВ (в кратном размере). Платежи осуществлялись за счет прибыли предприятий. Через коэффициенты экологической ситуации и эко логической значимости атмосферного воздуха и почвы территорий экономических районов РСФСР была учте на экологическая специфика регионов.

l l l Следующий этап развития экономического механизма введения платежей за загрязнение связан с утверждением нормативов платы за выбросы загрязняющих веществ в 1991 г. В методике определения нормативов платы были заложены следующие принципы: плата должна носить единый межотраслевой характер (вне зависимости от отраслевой принадлежности предприятия); плата зависит от массы и состава выбросов; плата вносится за каждый ингредиент, содержащийся в выбросах: плата учитывает региональную экологическую специфику {величину ассимиляционного потенциала природной среды); плата должна выполнять стимулирующую функцию (побуждать предприятия к осуществлению природоохранных мероприятий); порядок взимания платы должен носить законодательный характер. В результате было введено два норматива платы: за ПДВ; за превышение ПДВ (в кратном размере). Платежи осуществлялись за счет прибыли предприятий. Через коэффициенты экологической ситуации и эко логической значимости атмосферного воздуха и почвы территорий экономических районов РСФСР была учте на экологическая специфика регионов.

l l l l l Суммарная величина платежа за загрязнение опре делялась следующими факторами: общая масса выбросов (сбросов, отходов); структура выбросов и агрессивность ингредиентов по отношению к природной среде; соблюдение установленных нормативов ПДВ (ПДС); структура загрязняющих веществ по активности их воздействия на население; уровень использования ресурсосберегающих тех нологий; проведение природоохранных мероприятий в за данных объемах и в установленные сроки; эффективность использования действующего природоохранного оборудования. С 1992 г. вступил в действие Закон РФ “Об охране окружающей природной среды”, который закрепил введение платы за загрязнение и другие виды воздействия.

l l l l l Суммарная величина платежа за загрязнение опре делялась следующими факторами: общая масса выбросов (сбросов, отходов); структура выбросов и агрессивность ингредиентов по отношению к природной среде; соблюдение установленных нормативов ПДВ (ПДС); структура загрязняющих веществ по активности их воздействия на население; уровень использования ресурсосберегающих тех нологий; проведение природоохранных мероприятий в за данных объемах и в установленные сроки; эффективность использования действующего природоохранного оборудования. С 1992 г. вступил в действие Закон РФ “Об охране окружающей природной среды”, который закрепил введение платы за загрязнение и другие виды воздействия.

l l l Следующий этап в развитии экономического механизма взимания платы за загрязнения связан с утверждением порядка определения платы и ее предельных размеров за загрязнение окружающей природной среды, размещение отходов и другие виды вредного воздействия. Этот документ был дополнен документами нормативно методического характера, определяющими применение базовых нормативов платы, порядок взимания платы с учетом коэффициентов инфляции. В это время на всех уровнях управления природопользованием и охраной окружающей среды возникли специальные отделы по экономическому механизму природопользования. В структуре Госналогслужбы бы ли созданы специальные подразделения, осуществляющие контроль над 10% ми платежами в федеральный бюджет. В настоящее время действует введенная в 1991 г. система платежей за загрязнение окружающей среды. Плата за загрязнение взимается с предприятий, организаций, других юридических лиц независимо от их органи зационно правовых форм и формы собственности, включая совместные предприятия с участием иностранных граждан, которым предоставлено право ведения производственно хозяйственной деятельности на территории Российской Федерации.

l l l Следующий этап в развитии экономического механизма взимания платы за загрязнения связан с утверждением порядка определения платы и ее предельных размеров за загрязнение окружающей природной среды, размещение отходов и другие виды вредного воздействия. Этот документ был дополнен документами нормативно методического характера, определяющими применение базовых нормативов платы, порядок взимания платы с учетом коэффициентов инфляции. В это время на всех уровнях управления природопользованием и охраной окружающей среды возникли специальные отделы по экономическому механизму природопользования. В структуре Госналогслужбы бы ли созданы специальные подразделения, осуществляющие контроль над 10% ми платежами в федеральный бюджет. В настоящее время действует введенная в 1991 г. система платежей за загрязнение окружающей среды. Плата за загрязнение взимается с предприятий, организаций, других юридических лиц независимо от их органи зационно правовых форм и формы собственности, включая совместные предприятия с участием иностранных граждан, которым предоставлено право ведения производственно хозяйственной деятельности на территории Российской Федерации.

l l l за загрязнение взимается с природопользователей, осуществляющих в процессе хозяйственной деятельности следующие виды воздействия на окружающую среду: выброс в атмосферу загрязняющих веществ от стационарных и передвижных источников; сброс загрязняющих веществ в поверхностные и подземные водные объекты (в т. ч. через канализационные системы), а также любое подземное размещение загрязняющих веществ; размещение отходов. По своей экономической сути норматив платы за за грязнение эквивалентен части величины годового удельного экономического ущерба от загрязнения, предназначенной на возмещение затрат по предотвращению воздействия выбросов загрязняющих веществ на реципиентов и достижение допустимого уровня загрязнения. Базовые нормативы платы за выбросы и сбросы конкретных загрязняющих веществ определяются как произведение удельного экономического ущерба в пределах допустимых нормативов выбросов, сбросов на показатели относительной опасности конкретного за грязняющего вещества для природной среды и здо ровья населения. Базовые нормативы за размещение отходов являются произведением удельных затрат на раз мещение единицы (массы) отхода 4 го класса токсичности на показатели, учитывающие классы токсичности отходов. Показатели относительной опасности конкретного загрязняющего вещества рассчитываются как величина, обратная ПДК данного вещества в атмосферном воздухе или водном объекте.

l l l за загрязнение взимается с природопользователей, осуществляющих в процессе хозяйственной деятельности следующие виды воздействия на окружающую среду: выброс в атмосферу загрязняющих веществ от стационарных и передвижных источников; сброс загрязняющих веществ в поверхностные и подземные водные объекты (в т. ч. через канализационные системы), а также любое подземное размещение загрязняющих веществ; размещение отходов. По своей экономической сути норматив платы за за грязнение эквивалентен части величины годового удельного экономического ущерба от загрязнения, предназначенной на возмещение затрат по предотвращению воздействия выбросов загрязняющих веществ на реципиентов и достижение допустимого уровня загрязнения. Базовые нормативы платы за выбросы и сбросы конкретных загрязняющих веществ определяются как произведение удельного экономического ущерба в пределах допустимых нормативов выбросов, сбросов на показатели относительной опасности конкретного за грязняющего вещества для природной среды и здо ровья населения. Базовые нормативы за размещение отходов являются произведением удельных затрат на раз мещение единицы (массы) отхода 4 го класса токсичности на показатели, учитывающие классы токсичности отходов. Показатели относительной опасности конкретного загрязняющего вещества рассчитываются как величина, обратная ПДК данного вещества в атмосферном воздухе или водном объекте.

l l l l l Базовые нормативы платы ежегодно увеличиваются на коэффициенты индексации с учетом инфляции, а также корректируются на коэффициенты экологической ситуации, которые учитывают суммарное воздействие, оказываемое выбросами, сбросами и размещением отходов загрязняющих веществ на данной территории. Основой этих коэффициентов является показатель степени загрязнения и деградации природной среды на территории экономического района. Коэффициенты экологической ситуации могут быть увеличены решением органов исполнительной власти субъектов Федерации: для природопользователей, расположенных в зонах экологического бедствия, районах Крайнего Севера и местностях, приравненных к ним, на территории национальных парков, заповедников, в экологокурортных ре гионах, а также на территориях, по которым заключены международные конвенции (до двух раз); для природопользователей, осуществляющих вы бросы в атмосферу городов и промышленных центров, — на 20%. Установлены два вида базовых нормативов платы: за нормативные выбросы (сбросы) загрязняющих веществ (в пределах ПДВ, ПДС); за сверхнормативные (сверхлимитные) выбросы. Таким образом, в России используется система двухставочного платежа: плата за выбросы, осуществленные в пределах установленного норматива; плата за сверхнормативные выбросы (в размере 5 кратной ставки за нормативные выбросы).

l l l l l Базовые нормативы платы ежегодно увеличиваются на коэффициенты индексации с учетом инфляции, а также корректируются на коэффициенты экологической ситуации, которые учитывают суммарное воздействие, оказываемое выбросами, сбросами и размещением отходов загрязняющих веществ на данной территории. Основой этих коэффициентов является показатель степени загрязнения и деградации природной среды на территории экономического района. Коэффициенты экологической ситуации могут быть увеличены решением органов исполнительной власти субъектов Федерации: для природопользователей, расположенных в зонах экологического бедствия, районах Крайнего Севера и местностях, приравненных к ним, на территории национальных парков, заповедников, в экологокурортных ре гионах, а также на территориях, по которым заключены международные конвенции (до двух раз); для природопользователей, осуществляющих вы бросы в атмосферу городов и промышленных центров, — на 20%. Установлены два вида базовых нормативов платы: за нормативные выбросы (сбросы) загрязняющих веществ (в пределах ПДВ, ПДС); за сверхнормативные (сверхлимитные) выбросы. Таким образом, в России используется система двухставочного платежа: плата за выбросы, осуществленные в пределах установленного норматива; плата за сверхнормативные выбросы (в размере 5 кратной ставки за нормативные выбросы).

Например, если выбросы в атмосферу меньше, чем установленные лимиты, то плата рассчитывается по формуле: Если по некоторым ингредиентам имеется превыше ние фактических выбросов над лимитами, используется следующая формула: , где P — ставка платежа за выбросы 1 го вещества, Vi — фактические объемы выбросов 1 го вещества, Vin — нормативные объемы выброса 1 го вещества, m — число загрязняющих веществ. Суммарный платеж за все выбросы в атмосферу со ставит следующую величину: , где k коэффициент, характеризующий региональную специфику территории.

Например, если выбросы в атмосферу меньше, чем установленные лимиты, то плата рассчитывается по формуле: Если по некоторым ингредиентам имеется превыше ние фактических выбросов над лимитами, используется следующая формула: , где P — ставка платежа за выбросы 1 го вещества, Vi — фактические объемы выбросов 1 го вещества, Vin — нормативные объемы выброса 1 го вещества, m — число загрязняющих веществ. Суммарный платеж за все выбросы в атмосферу со ставит следующую величину: , где k коэффициент, характеризующий региональную специфику территории.

l l Базовые нормативы платы за выбросы в атмосфер: от стационарных и передвижных источников установлены по 217 видам загрязняющих веществ и дифференцируются (1992) в пределах допустимых нормативов от 0, 6 руб. /т (по ненталу) до 16 500 000 руб. /т (по бензапирену). Базовые нормативы платы за сброс загрязняющих веществ в поверхностные и подземные водные объекты установлены по 198 загрязняющим вредным веществам и различаются от 2 руб. /т (по сухому остатку) до 221 750 000 руб. /т (по фоксину). Коэффициенты экологической ситуации состояния атмосферного воздуха установлены по II экономическим районам (от 1, 0 по Дальневосточному до 2, 0 по Уральскому). Коэффициенты состояния водных объектов установлены по бассейнам морей — наибольшие значе ния соответствуют бассейну реки Кубани (от 1, 49 до 2, 9).

l l Базовые нормативы платы за выбросы в атмосфер: от стационарных и передвижных источников установлены по 217 видам загрязняющих веществ и дифференцируются (1992) в пределах допустимых нормативов от 0, 6 руб. /т (по ненталу) до 16 500 000 руб. /т (по бензапирену). Базовые нормативы платы за сброс загрязняющих веществ в поверхностные и подземные водные объекты установлены по 198 загрязняющим вредным веществам и различаются от 2 руб. /т (по сухому остатку) до 221 750 000 руб. /т (по фоксину). Коэффициенты экологической ситуации состояния атмосферного воздуха установлены по II экономическим районам (от 1, 0 по Дальневосточному до 2, 0 по Уральскому). Коэффициенты состояния водных объектов установлены по бассейнам морей — наибольшие значе ния соответствуют бассейну реки Кубани (от 1, 49 до 2, 9).

l l l l l Источники платы за загрязнение окружающей природной среды: себестоимость продукции — в случае загрязнения в пределах допустимых нормативов (ПДВ, ПДС); прибыль предприятия, если загрязнение превышает допустимые нормативы выбросов, сбросов загрязняющих веществ, размещение отходов. Кроме того, при невыполнении требований по оформлению документов (разрешений на выброс, сброс — ВСВ, ВСС) весь объем загрязняющих веществ рассматривается как сверхлимитный и предприятие должно выплачивать как платежи, так и штрафы из оставшейся в его распоряжении прибыли. При взимании платежей за загрязнение предусмотрены льготы, которые выполняют стимулирующую роль для предприятия (см. п. 4. 7). Эти льготы не имеют самостоятельного значения, а отражены в виде льгот при налогообложении доходов, имущества предприятий. Согласно Закону РФ “Об основах налоговой системы” (1991) следующие виды льгот: изъятие из налогооблагаемой базы определенных объектов, освобождение от уплаты налогов отдельных категорий плательщиков, понижение налоговых ставок, налоговый кредит. Таким образом, из налогооблагаемой прибыли предприятия исключаются суммы: реинвестируемые внутри предприятия на природоохранные нужды или используемые на финансирование долевого участия в строительстве и эксплуатации региональных объектов экологической инфраструктуры (в размере 30% от капитальных вложений на природоохранные мероприятия); взносов в экологические фонды (не более 3% налогооблагаемой прибыли).

l l l l l Источники платы за загрязнение окружающей природной среды: себестоимость продукции — в случае загрязнения в пределах допустимых нормативов (ПДВ, ПДС); прибыль предприятия, если загрязнение превышает допустимые нормативы выбросов, сбросов загрязняющих веществ, размещение отходов. Кроме того, при невыполнении требований по оформлению документов (разрешений на выброс, сброс — ВСВ, ВСС) весь объем загрязняющих веществ рассматривается как сверхлимитный и предприятие должно выплачивать как платежи, так и штрафы из оставшейся в его распоряжении прибыли. При взимании платежей за загрязнение предусмотрены льготы, которые выполняют стимулирующую роль для предприятия (см. п. 4. 7). Эти льготы не имеют самостоятельного значения, а отражены в виде льгот при налогообложении доходов, имущества предприятий. Согласно Закону РФ “Об основах налоговой системы” (1991) следующие виды льгот: изъятие из налогооблагаемой базы определенных объектов, освобождение от уплаты налогов отдельных категорий плательщиков, понижение налоговых ставок, налоговый кредит. Таким образом, из налогооблагаемой прибыли предприятия исключаются суммы: реинвестируемые внутри предприятия на природоохранные нужды или используемые на финансирование долевого участия в строительстве и эксплуатации региональных объектов экологической инфраструктуры (в размере 30% от капитальных вложений на природоохранные мероприятия); взносов в экологические фонды (не более 3% налогооблагаемой прибыли).

l l l l При налогообложении имущества предприятия исчисляемая для целей налогообложения сумма уменьшается на балансовую (нормативную) стоимость объектив природоохранного назначения. А для малых предпри ятий приобретении природоохранного оборудования, проведении ими научно исследовательских и конструкторских работ используется инвестиционный налоговый кредит в размере 10% от цены закупленного и введенного в действие оборудования, изготовленного в РФ, в котором стоимость закупленных за пределами РФ составляющих не превышает 40% общей стоимости. Размеры платежей корректируются территориальными природоохранными органами с учетом освоения предприятием средств, выделяемых на природоохранные мероприятия. Основой для этого является план мероприятий, проводимых предприятием, согласованный “Примерным перечнем природоохранных мероприятий”. При этой корректировке подлежат только 90% суммы платежей (10% направляются в федеральный бюджет для финансирования деятельности территориальных органов охраны природы). Все расчеты основы ваются на проектно сметной документации предприятия, в состав которой входит эколого-экномический паспорт предприятия Практически предприятия осуществляют следую щие действия в связи с платежами за загрязнение: плановые и фактические расчеты платежей по квартально и в целом за год (расчеты могут уточняться по окончании планового периода в сторону как увеличения, так и снижения в зависимости от фактических затрат); планирование и учет природоохранных затрат; согласование и утверждение расчетов платежей в природоохранных органах; отчитываются перед природоохранными органами и налоговой службой.